Tamaño y Participación del Mercado de Agricultura de Oriente Medio y Norte de África

Análisis del Mercado de Agricultura de Oriente Medio y Norte de África por Mordor Intelligence

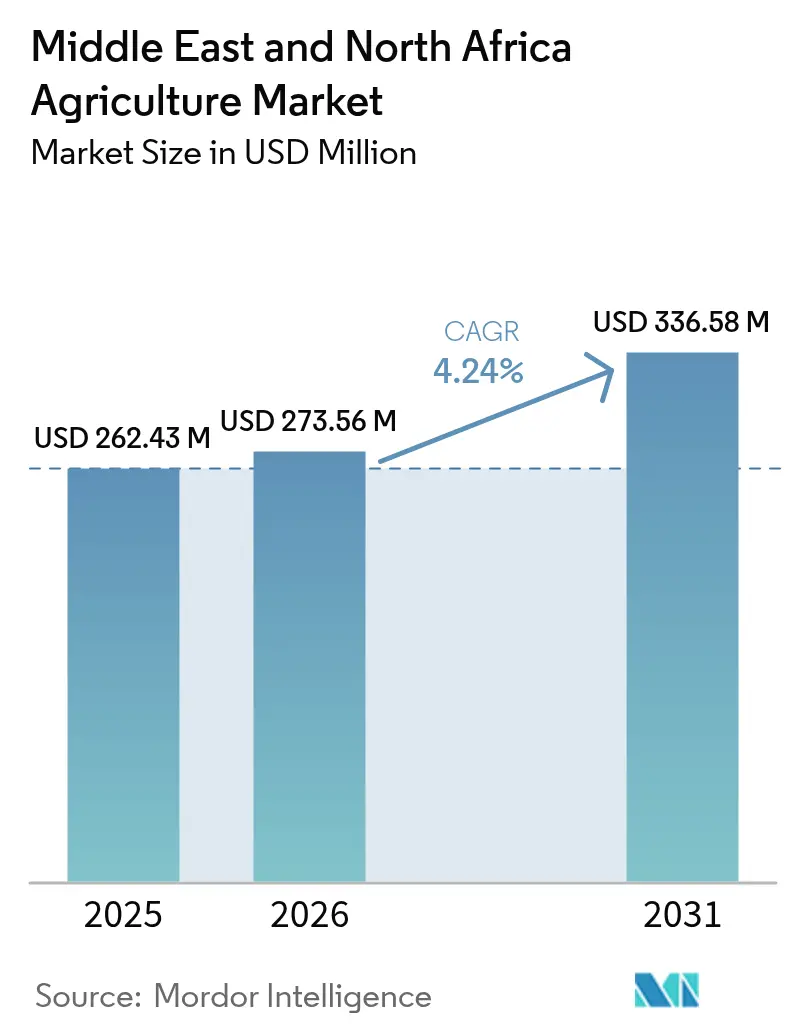

Se espera que el tamaño del mercado de agricultura de Oriente Medio y Norte de África crezca de USD 262,43 mil millones en 2025 a USD 273,56 mil millones en 2026 y se prevé que alcance USD 336,58 mil millones para 2031 a una CAGR del 4,24% durante el período 2026-2031. La región está transitando de la dependencia de importaciones hacia la producción alimentaria regional mediante inversiones en infraestructura de riego, hidroponía impulsada por desalinización y invernaderos con clima controlado. Según el Centro Internacional de Investigación Agrícola en Zonas Áridas (ICARDA), el cultivo de palmera datilera sigue siendo significativo en la economía, la historia y la cultura de Oriente Medio y Norte de África. La región produce 1,9 millones de toneladas métricas de palmera datilera, representando el 29% de la producción mundial y el 33% de la superficie mundial de palmera datilera en 2024[1]Fuente: Centro Internacional de Investigación Agrícola en Zonas Áridas (ICARDA), "Palmera Datilera", icarda.org. Las inversiones gubernamentales en infraestructura hídrica y la reducción de los costos de filtración por membrana han hecho que el cultivo en zonas desérticas sea económicamente viable. El crecimiento de las plataformas de agri-fintech ha mejorado el acceso de los pequeños agricultores al capital de trabajo, mientras que los acuerdos bilaterales de granos han reducido la volatilidad de precios y fomentado la producción a gran escala. Mientras que los procesadores multinacionales establecen operaciones regionales, las empresas locales mantienen sus posiciones en el mercado a través de ventajas de proximidad, experiencia local y políticas de apoyo.

Conclusiones Clave del Informe

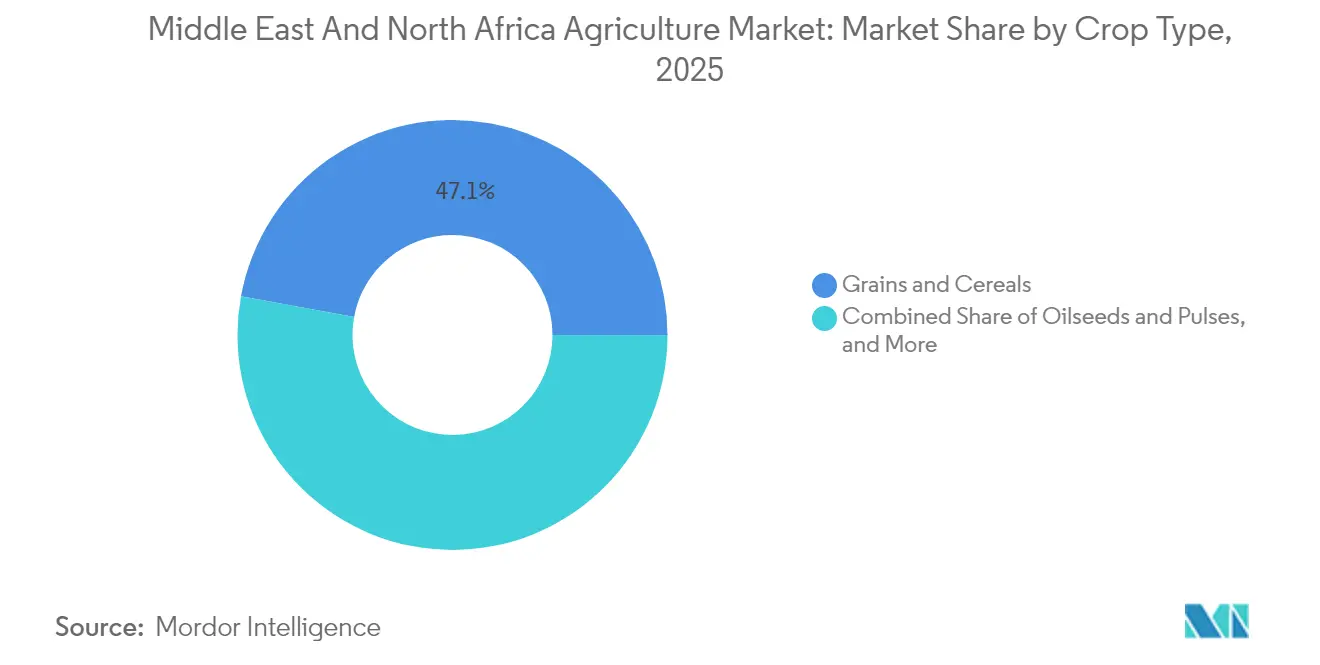

- Por tipo de cultivo, los granos y cereales representaron el 47,12% de la participación del mercado de agricultura de Oriente Medio y Norte de África en 2025, mientras que se prevé que las oleaginosas y legumbres se expandan a una CAGR del 4,86% hasta 2031, la más rápida entre todos los segmentos.

- Por geografía, Norte de África representó el 40,05% del tamaño del mercado de agricultura de Oriente Medio y Norte de África en 2025, mientras que Oriente Medio está preparado para expandirse a una CAGR del 4,62% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Agricultura de Oriente Medio y Norte de África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas gubernamentales de expansión de megairrigación | +1.2% | Núcleo de Oriente Medio, expansión en Norte de África | Mediano plazo (2-4 años) |

| Adopción acelerada de sistemas de invernadero inteligentes frente al clima | +0.8% | Consejo de Cooperación del Golfo, Egipto y Sudáfrica | Corto plazo (≤ 2 años) |

| Rápido auge de las plataformas de agri-fintech que mejoran la liquidez agrícola | +0.6% | África Oriental, Nigeria y Egipto | Corto plazo (≤ 2 años) |

| Crecimiento de los acuerdos intranacionales de adquisición de granos | +0.5% | Egipto, Argelia y Marruecos | Mediano plazo (2-4 años) |

| Escalada de la hidroponía impulsada por desalinización | +0.4% | Emiratos Árabes Unidos, Arabia Saudita y Jordania | Largo plazo (≥ 4 años) |

| Surgimiento de ingresos por créditos de carbono para la labranza de conservación | +0.3% | Kenia, Etiopía y Sudáfrica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Programas Gubernamentales de Expansión de Megairrigación

Los proyectos de riego financiados por el gobierno están transformando los patrones de producción agrícola en todo Oriente Medio y Norte de África. La planta de desalinización de USD 5 mil millones de Jordania, programada para enero de 2025, suministrará agua dulce para 300 km de nuevas zonas agrícolas. El proyecto Mustaqbal Misr de Egipto tiene como objetivo convertir 1,5 millones de feddanes de desierto en tierras cultivables. Los institutos de investigación de Arabia Saudita están desarrollando variedades de cultivos tolerantes a la sal diseñadas específicamente para el riego con agua desalinizada. El foro de inversión de Etiopía presentó USD 600 millones en capacidad de fabricación nacional de equipos de riego, lo que indica avances hacia la autosuficiencia agrícola y el crecimiento del empleo. Estos desarrollos, combinados con la reducción de los costos de desalinización, están estableciendo corredores agrícolas con seguridad hídrica que apoyarán el crecimiento a largo plazo del mercado de agricultura de Oriente Medio y Norte de África[2]Fuente: Corporación Financiera Internacional, "Programa de Desarrollo de Sistemas Alimentarios", ifc.org.

Adopción Acelerada de Sistemas de Invernadero Inteligentes frente al Clima

Los desafíos climáticos, incluidas las olas de calor y los patrones de precipitaciones irregulares, han impulsado una mayor adopción de la agricultura en entornos controlados en la región de Oriente Medio y Norte de África (MENA). Los Emiratos Árabes Unidos utilizan invernaderos de vidrio de múltiples niveles que reducen el consumo de agua en un 90% en comparación con la agricultura en campo abierto, al tiempo que minimizan las variaciones estacionales de rendimiento. Los centros turísticos costeros de Arabia Saudita implementan cubiertas avanzadas de bloqueo de calor que mantienen las temperaturas por debajo de los 30 °C en el interior de los invernaderos, incluso cuando las temperaturas exteriores superan los 45 °C. El apoyo gubernamental a través de tarifas eléctricas subsidiadas y procesos de certificación orgánica simplificados reduce los costos operativos. Los agricultores reportan la recuperación de la inversión en cuatro años, respaldada por precios premium por el suministro constante durante todo el año. La transición hacia tecnología avanzada de invernadero fortalece la posición competitiva del mercado agrícola de Oriente Medio y Norte de África.

Crecimiento de los Acuerdos Intranacionales de Adquisición de Granos

Los acuerdos de compra directa por parte de los gobiernos están estabilizando los ingresos de los productores y las reservas nacionales en los mercados clave. Egipto aseguró 3,5 millones de toneladas métricas de trigo de Rusia mediante contratos bilaterales en 2025, eliminando las primas de cambio y proporcionando a los agricultores precios de referencia fijos. En 2024, Nigeria implementó un programa de precio mínimo que cubre a 250.000 productores de trigo, respaldado por el Banco Africano de Desarrollo, lo que permite una planificación confiable del flujo de caja. Marruecos y Argelia han establecido sistemas comparables para proteger sus mercados de la volatilidad de precios global. Estos acuerdos de compra garantizada mejoran las oportunidades de financiamiento para la infraestructura de almacenamiento y procesamiento, fortaleciendo la estabilidad de la cadena de suministro en el mercado de agricultura de Oriente Medio y Norte de África[3]Fuente: Banco Africano de Desarrollo, "Documento de Estrategia País Nigeria 2025-2029", afdb.org.

Escalada de la Hidroponía Impulsada por Desalinización

Los países del Golfo combinan energía solar con desalinización por membrana para operar invernaderos de película nutritiva en regiones áridas. Las granjas de demostración de los Emiratos Árabes Unidos logran rendimientos de lechuga de 320 toneladas métricas por hectárea utilizando 15 litros de agua por kilogramo de producto. Jordania tiene previsto implementar la distribución de agua desalinizada a través de sistemas de goteo por gravedad, reduciendo el consumo de energía de bombeo en un 35%. Las instalaciones de investigación están desarrollando soluciones de nutrientes optimizadas para abordar los desequilibrios minerales del agua desalinizada. La expansión exitosa de estos sistemas permitirá el cultivo de productos hortícolas de alto valor en miles de hectáreas, contribuyendo al crecimiento del mercado de agricultura de Oriente Medio y Norte de África[4]Fuente: Universidad Rey Abdulá de Ciencia y Tecnología, "Agua Desalinizada para la Agricultura", kaust.edu.sa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia de la genética de semillas e insumos importados | -0.7% | En toda la región con impacto agudo en el Golfo | Mediano plazo (2-4 años) |

| Ineficiencias de polinización en granjas verticales | -0.4% | Emiratos Árabes Unidos, Arabia Saudita y Egipto | Corto plazo (≤ 2 años) |

| Patrones fragmentados de tenencia de la tierra | -0.6% | África Subsahariana y Egipto | Largo plazo (≥ 4 años) |

| Nodos limitados de cadena de frío entre la puerta de la granja y los puertos | -0.5% | Nigeria, Kenia y Marruecos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de la Genética de Semillas e Insumos Importados

La semilla comercial en los mercados principales proviene principalmente de fitomejoradores en el extranjero, lo que expone a los productores a riesgos cambiarios y posibles restricciones de exportación. La auditoría de semillas de Etiopía reveló reducciones de rendimiento de hasta el 30% cuando las semillas híbridas importadas se siembran fuera de sus zonas agroecológicas previstas. Los productores del Golfo enfrentan desafíos similares con el suministro de fertilizantes, ya que las interrupciones en el transporte marítimo pueden retrasar los abonados esenciales. Si bien los programas nacionales de multiplicación de semillas se están ampliando, el tiempo requerido para el desarrollo varietal indica que la dependencia de importaciones continuará en el mediano plazo, lo que limitará el crecimiento del mercado de agricultura de Oriente Medio y Norte de África[5]Fuente: Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos, "Evaluación del Sector Semillero de Etiopía", fas.usda.gov.

Ineficiencias de Polinización en Granjas Verticales

Las granjas verticales interiores que cultivan lechuga y fresas requieren procesos de polinización controlada, lo que aumenta los costos operativos. Tanto los métodos de polinización manual como los robóticos requieren mucha mano de obra y producen resultados inconsistentes, lo que reduce las tasas de producción de frutos. La investigación sobre microcolonias de abejorros y dispensadores electroestáticos de polen es prometedora; sin embargo, estas soluciones aún no son comercialmente viables para operaciones a gran escala. La falta de sistemas de polinización eficientes mantiene bajos los márgenes operativos en las granjas verticales, lo que limita su capacidad para satisfacer la creciente demanda agrícola en la región de Oriente Medio y Norte de África.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tipo de Cultivo: Los granos y cereales anclan la resiliencia alimentaria mientras que las oleaginosas y legumbres capturan la expansión de alto margen

Los granos y cereales representan el 47,12% de la participación del mercado de agricultura de Oriente Medio y Norte de África en 2025, sirviendo como componentes esenciales de las dietas regionales y las reservas estratégicas. La adquisición pública de trigo de Egipto alcanzó 14,4 millones de toneladas métricas en 2024 mediante contratos directos, proporcionando a los molineros un suministro constante y fortaleciendo la seguridad alimentaria doméstica. La producción de arroz con enfoque en riego de Nigeria, respaldada por garantías de precio mínimo, está incrementando los rendimientos promedio a 4,5 toneladas métricas por hectárea, reduciendo los requerimientos de importación y estabilizando los precios del mercado urbano. La producción de cebada en Norte de África satisface tanto el consumo humano como las necesidades de alimentación animal, creando patrones de demanda equilibrados que proporcionan ingresos estables para los agricultores. La implementación de tecnologías de siembra de precisión y teledetección mejora la eficiencia de los insumos en extensos campos de granos, manteniendo la posición dominante del segmento en el mercado de agricultura de Oriente Medio y Norte de África.

Se proyecta que el segmento de oleaginosas y legumbres crezca a una CAGR del 4,86% hasta 2031. La región productora de soja de Nigeria ha asegurado USD 2 mil millones en inversiones en instalaciones de procesamiento, con ingresos potenciales de exportación anuales de USD 200 millones en la próxima década. Etiopía y Egipto están ampliando la producción de garbanzos y habas para satisfacer la creciente demanda de proteínas de los consumidores urbanos enfocados en la salud. Las instalaciones de procesamiento locales prefieren fuentes de suministro domésticas para reducir los costos de transporte asociados con los derivados importados, apoyando la expansión de las áreas de cultivo. El desarrollo de variedades de cultivos resistentes a la sequía y de ciclo corto mejora los rendimientos y la eficiencia hídrica, apoyando el crecimiento continuo de este segmento de rápida expansión en el mercado de agricultura de Oriente Medio y Norte de África.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El Norte de África representó el 40,05% de la participación en el mercado agrícola de Oriente Medio y Norte de África en 2025, aprovechando su proximidad a Europa y las ventajas del clima mediterráneo. La Zona Económica del Canal de Suez de Egipto funciona como un centro de exportación con conexiones de cadena de frío que reducen los tiempos de tránsito hacia los mercados del Golfo, reforzando el papel estratégico de la agricultura de Egipto en las cadenas de suministro alimentario regionales. Marruecos y Túnez se centran en la producción de cítricos y aceite de oliva, beneficiándose de las cuotas libres de aranceles de la Unión Europea. Argelia desarrolla variedades de trigo duro y trigo rojo duro para satisfacer los requisitos domésticos de pasta. La implementación de certificaciones orgánicas y regulaciones de trazabilidad aumenta a medida que los productores apuntan a mayores márgenes provenientes de consumidores preocupados por la salud, incrementando los ingresos en el mercado agrícola de Oriente Medio y Norte de África.

Se proyecta que el mercado agrícola de Oriente Medio crezca a una CAGR del 4,62% hasta 2031. La Península Arábiga influye en la producción agrícola a través de sistemas intensivos en capital y con control climático para hacer frente a las limitaciones de tierra arable disponible. La iniciativa de seguridad alimentaria Visión 2030 de Arabia Saudita apoya instalaciones de agricultura vertical que producen 16 toneladas métricas de verduras de hoja verde mensualmente, integrando energía solar con sistemas de recirculación de fertilizantes líquidos. En los Emiratos Árabes Unidos, los productores utilizan desalinización impulsada por energías renovables y sistemas climáticos controlados por inteligencia artificial, logrando producción durante todo el año mientras conservan el 90% de los recursos hídricos. El proyecto del canal de desalinización de 5.000 millones de USD de Jordania, previsto para su finalización en 2025, tiene como objetivo irrigar áreas recién recuperadas para aumentar la producción de cultivos básicos. Estos desarrollos de infraestructura reducen la dependencia de la región en las importaciones marítimas y apoyan la expansión del mercado agrícola de Oriente Medio y Norte de África.

El África Subsahariana presenta un potencial de crecimiento significativo a través de una mayor productividad de los pequeños agricultores y el acceso a insumos habilitado por la tecnología. Las Zonas Especiales de Procesamiento Agroindustrial de Nigeria establecen redes de infraestructura que incluyen caminos de acceso, electricidad e instalaciones de almacenamiento, atrayendo inversiones de empresas de molienda y procesamiento de semillas oleaginosas. La Hoja de Ruta de Agricultura Digital de Etiopía, lanzada en junio de 2025, proporciona 25 módulos de servicios electrónicos, entregando datos de mercado, servicios de asesoramiento y diagnósticos remotos a más de 10 millones de usuarios. La iniciativa de créditos de carbono de Kenia recompensa las prácticas agrícolas regenerativas, proporcionando ingresos adicionales a las zonas rurales. Las inversiones en infraestructura ferroviaria y portuaria reducen los costos de transporte interior, ampliando el acceso al mercado y apoyando el crecimiento del mercado agrícola de Oriente Medio y Norte de África.

Desarrollos Recientes de la Industria

- Septiembre de 2025: El Fondo de Desarrollo Agrícola (ADF) de Arabia Saudita aprobó SAR 473 millones (USD 126,1 millones) en financiamiento y facilidades de crédito en todo el Reino. El financiamiento incluye préstamos de desarrollo para agricultores y financiamiento de proyectos en diversos sectores, incluida la avicultura, la producción de hortalizas en invernadero, la acuicultura continental, las operaciones de compra de dátiles y las industrias de fabricación de dátiles.

- Septiembre de 2025: El Ministerio de Estado para Inteligencia Artificial de los Emiratos Árabes Unidos ha establecido una asociación estratégica con la Autoridad de Agricultura y Seguridad Alimentaria de Abu Dabi (ADAFSA) para mejorar las aplicaciones de inteligencia artificial en la seguridad alimentaria. Esta colaboración se alinea con la Estrategia Nacional de Seguridad Alimentaria 2051 de los Emiratos Árabes Unidos, que tiene como objetivo posicionar al país como la nación líder en el Índice Global de Seguridad Alimentaria para 2051.

- Abril de 2025: El Gobierno Federal de Nigeria implementó el Mecanismo Nacional de Política Agroindustrial (NAPM) para mejorar la productividad agrícola, regular los precios de los alimentos y promover el crecimiento económico. El NAPM se integra con las iniciativas existentes para transformar el sector agrícola a través de políticas basadas en evidencia y colaboraciones público-privadas.

- Febrero de 2025: Etiopía lanzó su Hoja de Ruta de Agricultura Digital (DAR) 2025-2032 para modernizar su sector agrícola a través de tecnologías y servicios digitales. La hoja de ruta tiene como objetivo apoyar a los agricultores, especialmente a los pequeños productores, proporcionando datos de mercado en tiempo real, acceso a crédito móvil y servicios digitales de extensión agrícola para mejorar la productividad, la resiliencia y los medios de vida.

Alcance del Informe del Mercado de Agricultura de Oriente Medio y Norte de África

La agricultura es la ciencia o práctica de la labranza, incluido el cultivo del suelo para sembrar cultivos y la crianza de animales para proporcionar alimentos, lana y otros productos. El Mercado de Agricultura de Oriente Medio y Norte de África está segmentado por Tipo de Cultivo (Cultivos Alimentarios/Cereales, Frutas, Verduras y Oleaginosas/Cultivos No Alimentarios). El informe incluye Análisis de Producción (Volumen), Análisis de Consumo (Valor y Volumen), Análisis de Exportación (Valor y Volumen), Análisis de Importación (Valor y Volumen) y Análisis de Tendencias de Precios para cada uno de los segmentos mencionados anteriormente. La estimación del mercado y los pronósticos se proporcionan en valor (USD) y volumen (Toneladas Métricas) para los segmentos mencionados anteriormente.

| Granos y Cereales |

| Oleaginosas y Legumbres |

| Frutas y Verduras |

| Cultivos Forrajeros y Forraje |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Baréin | |

| Kuwait | |

| Omán | |

| Catar | |

| Resto de Oriente Medio | |

| Norte de África | Egipto |

| Libia | |

| Argelia | |

| Marruecos | |

| Túnez | |

| Sudán | |

| Resto de Norte de África |

| Por Tipo de Cultivo (Análisis de Producción (Volumen), Análisis de Consumo (Volumen y Valor), Análisis de Importación (Volumen y Valor), Análisis de Exportación (Volumen y Valor) y Análisis de Tendencias de Precios) | Granos y Cereales | |

| Oleaginosas y Legumbres | ||

| Frutas y Verduras | ||

| Cultivos Forrajeros y Forraje | ||

| Por Geografía | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Baréin | ||

| Kuwait | ||

| Omán | ||

| Catar | ||

| Resto de Oriente Medio | ||

| Norte de África | Egipto | |

| Libia | ||

| Argelia | ||

| Marruecos | ||

| Túnez | ||

| Sudán | ||

| Resto de Norte de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de agricultura de Oriente Medio y Norte de África en 2031?

Se prevé que el mercado alcance USD 336,58 mil millones para 2031, frente a USD 262,43 mil millones en 2025.

¿Qué tipo de cultivo genera actualmente los mayores ingresos?

Los granos y cereales representan el 47,12% de la participación del mercado de agricultura de Oriente Medio y Norte de África debido a su papel básico en las dietas regionales.

¿Qué tipo de cultivo se está expandiendo más rápidamente?

Las oleaginosas y legumbres están creciendo a una CAGR del 4,86% hasta 2031, impulsadas por el aumento de la demanda de proteínas y la inversión de los procesadores.

¿Cómo apoyan los gobiernos la expansión del riego?

Los megaproyectos financiados por el Estado, como el canal de desalinización de USD 5 mil millones de Jordania y el proyecto de recuperación Mustaqbal Misr de Egipto, convierten tierras desérticas en tierras de cultivo irrigadas.

¿Por qué son importantes las plataformas de agri-fintech?

Los prestamistas digitales acortan los ciclos de crédito y alinean los reembolsos con las temporadas de cosecha, desbloqueando capital para insumos y mecanización entre los pequeños agricultores.

¿Cuál es la principal brecha de infraestructura en la región?

La capacidad limitada de cadena de frío entre la puerta de la granja y los puertos provoca pérdidas poscosecha de hasta el 35%, lo que limita el crecimiento de las exportaciones.

Última actualización de la página el: