Tamaño y participación del mercado de películas agrícolas en África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

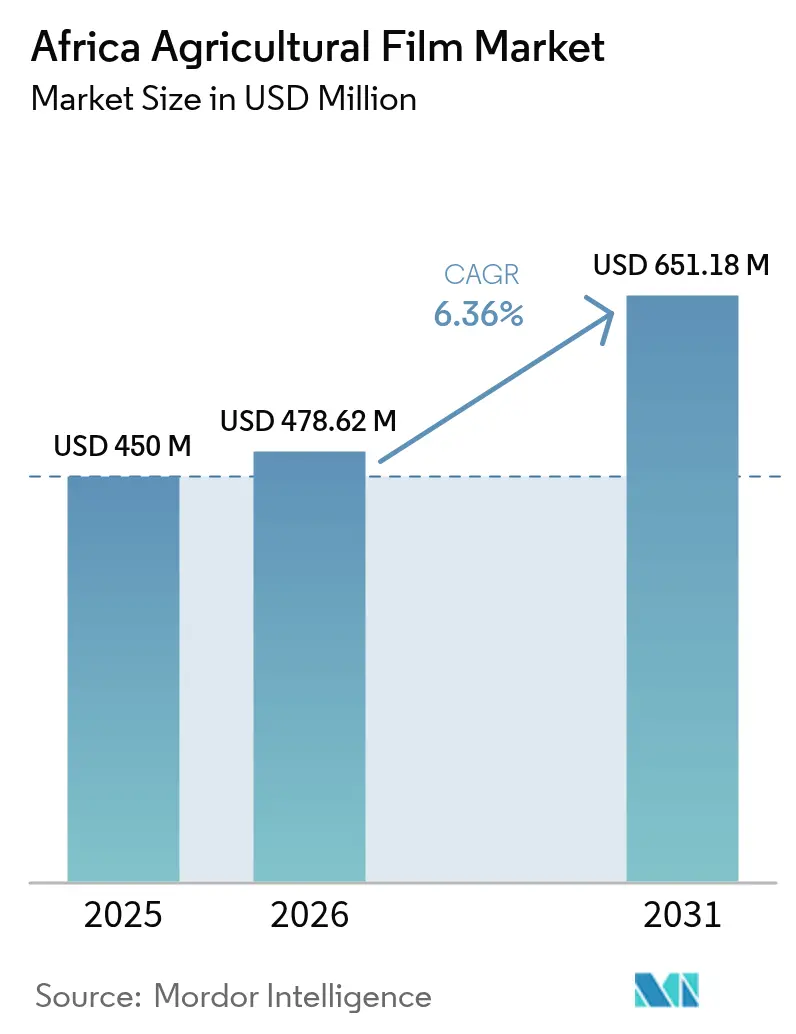

| Tamaño del mercado en el año base (2025) | 450.0 Millones de dólares |

| Tamaño del Mercado (2026) | 478.62 Millones de dólares |

| Tamaño del Mercado (2031) | 651.18 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.36% CAGR |

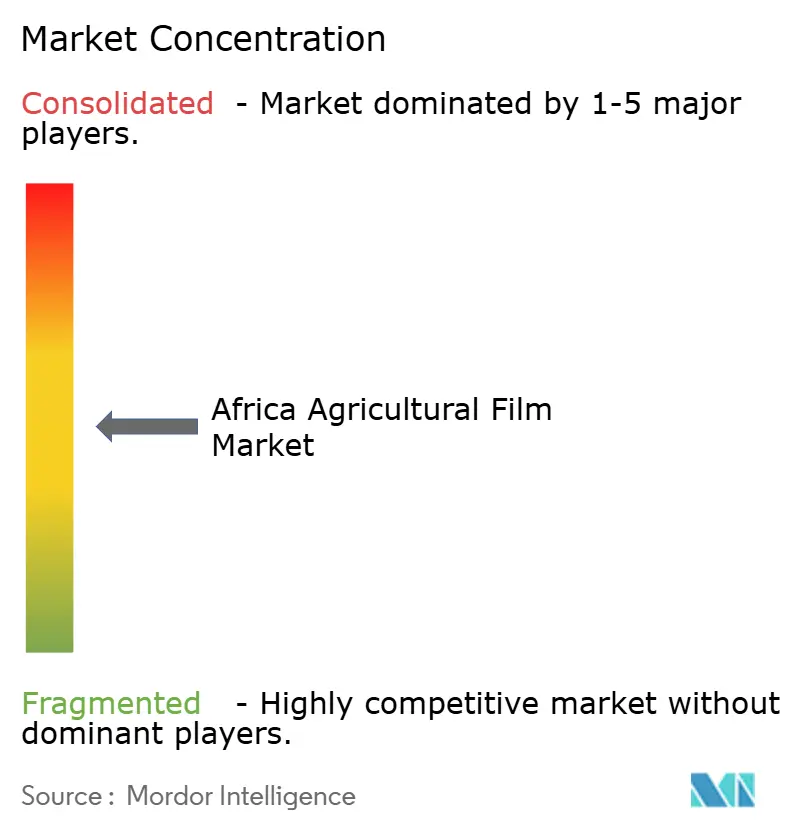

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de películas agrícolas en África por Mordor Intelligence

Se espera que el tamaño del mercado de películas agrícolas en África crezca de USD 450,0 millones en 2025 a USD 478,62 millones en 2026 y se prevé que alcance USD 651,18 millones en 2031 a una CAGR del 6,36% durante el período 2026-2031. El crecimiento del mercado está impulsado por la mecanización agrícola, el aumento de la superficie destinada al cultivo protegido y la ampliación de las subvenciones gubernamentales que apoyan tanto a los agricultores en pequeña escala como a los de carácter comercial. Sudáfrica domina el mercado con redes de distribución consolidadas, mientras que Marruecos muestra la tasa de crecimiento más alta debido a la expansión de invernaderos y la agricultura orientada a la exportación. El mercado registra una mayor demanda de productos avanzados, incluidas películas multicapa, antivaho y con contenido reciclado. La introducción de películas biodegradables conformes con las normas EN17033 está influyendo en la selección de materiales. Los desafíos como los productos falsificados, los precios volátiles de los polímeros y la infraestructura inadecuada para el reciclaje afectan el crecimiento del mercado, aunque estos factores no han impactado significativamente la tendencia general de modernización agrícola.

Conclusiones clave del informe

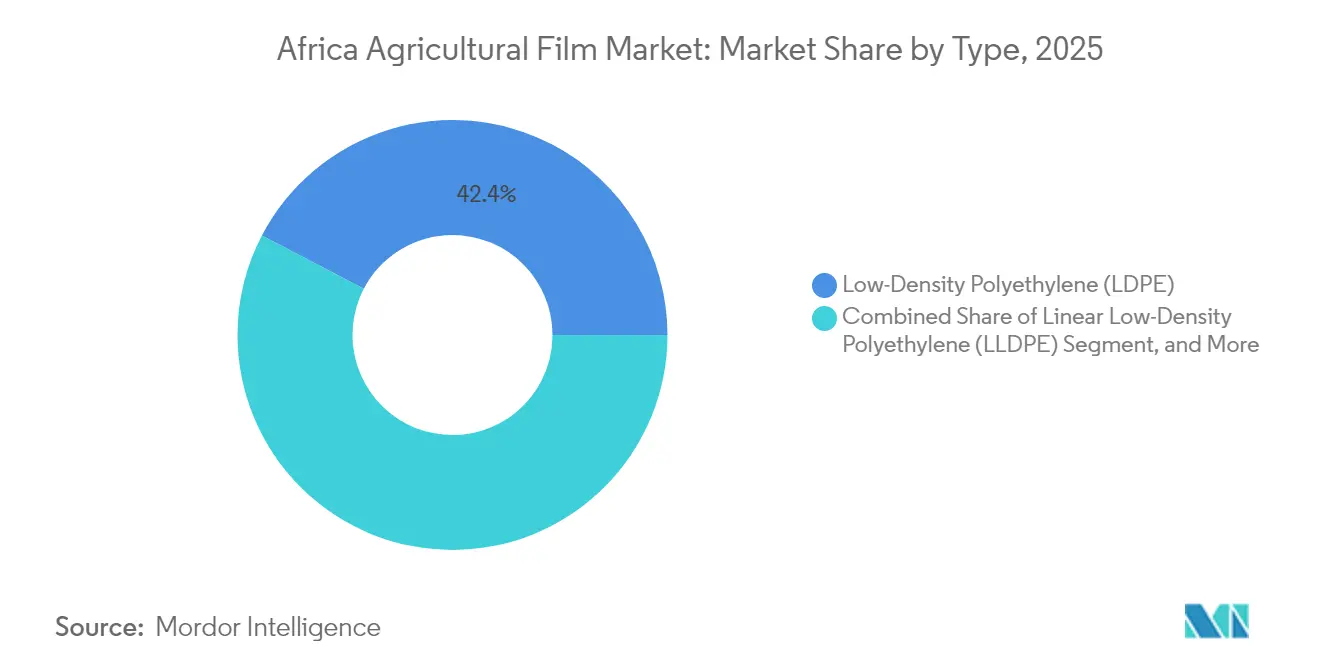

- Por tipo, el polietileno de baja densidad (LDPE) representó el 42,35% de la participación del mercado de películas agrícolas en África en 2025, mientras que las películas biodegradables registraron la CAGR más alta del 10,12% hasta 2031.

- Por aplicación, el acolchado capturó el 44,60% del tamaño del mercado de películas agrícolas en África en 2025, mientras que las películas para invernadero avanzan a una CAGR del 8,95% hacia 2031.

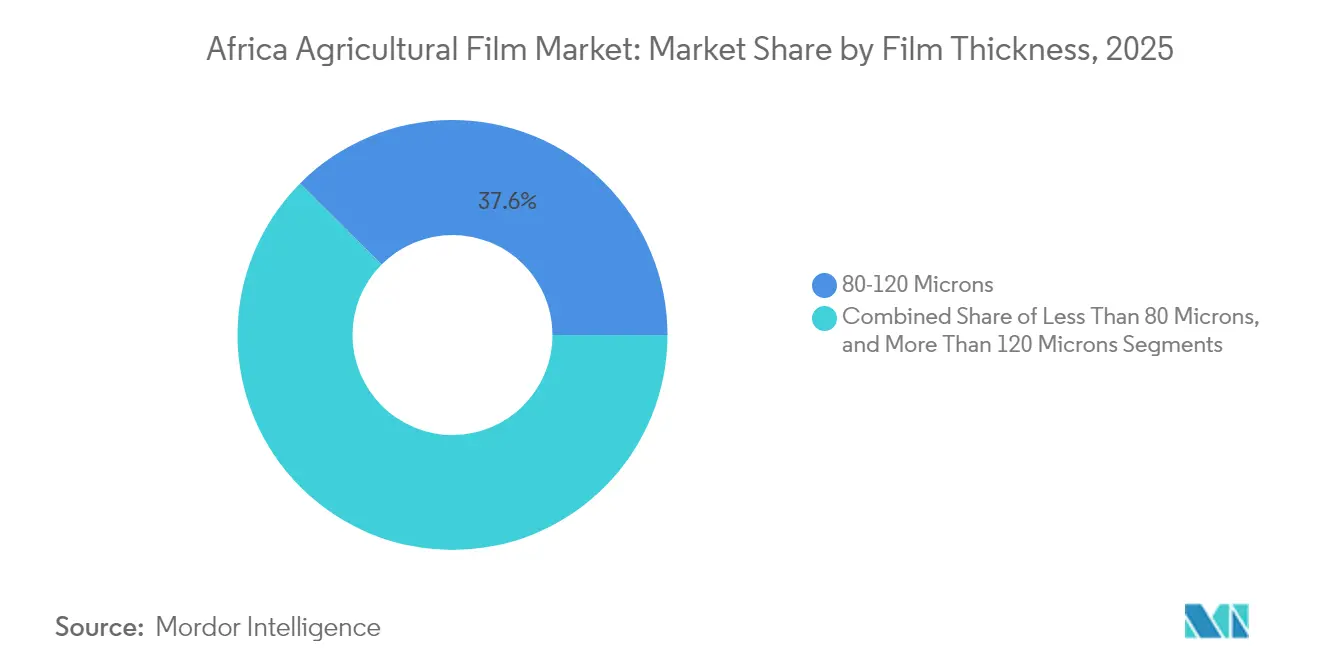

- Por espesor de película, los productos con un espesor de 80-120 micrones mantuvieron el 37,55% del tamaño del mercado en 2025, mientras que las películas con un espesor inferior a 80 micrones representaron el segmento de más rápido crecimiento con una CAGR del 10,24%.

- Por geografía, Sudáfrica lideró con una participación de mercado del 34,85% en 2025, mientras que se prevé que Marruecos registre la CAGR más rápida del 8,32% hasta 2031.

- Berry Global, Inc., Armando Alvarez S.A., Ginegar Plastic Products Ltd., BASF SE y Mondi PLC, con una participación de mercado conjunta del 50,12% en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de películas agrícolas en África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Aumento de la demanda de alimentos y necesidad de mayor productividad agrícola | +1.2% | Nigeria, Etiopía y Egipto | Mediano plazo (2-4 años) |

| Aumento acelerado de la superficie dedicada al cultivo en invernadero en toda África | +0.9% | Marruecos, Sudáfrica y Kenia | Largo plazo (≥ 4 años) |

| Innovaciones de productos en películas multicapa y aditivos antivaho | +0.7% | Sudáfrica y Marruecos | Mediano plazo (2-4 años) |

| Subvenciones gubernamentales para películas agrícolas | +0.8% | Uganda, Ghana y Kenia | Corto plazo (≤ 2 años) |

| Expansión rápida de los clusters de exportación hortícola | +0.6% | Marruecos, Sudáfrica y Kenia | Largo plazo (≥ 4 años) |

| Surgimiento de normas de películas biodegradables y compostables | +0.5% | Sudáfrica, Marruecos y Kenia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de alimentos y necesidad de mayor productividad agrícola

En África, los cereales son alimentos básicos, siendo el maíz, el trigo y el arroz los más importantes, con el maíz como líder en consumo. El maíz constituye la principal necesidad de subsistencia diaria para la mayoría de los kenianos[1]Fuente: Autoridad de Agricultura y Alimentación de Kenia, "Cereals - Food Directorate", afa.go.ke. Si bien el consumo de cereales en África continúa aumentando, la producción sigue siendo significativamente menor, ampliando la brecha de importaciones e incrementando la demanda de tecnologías para aumentar el rendimiento, como el acolchado y las cubiertas de invernadero. La tercera hoja de ruta del Programa Integral para el Desarrollo de la Agricultura en África (CAADP) alinea las políticas continentales para priorizar herramientas de productividad que reduzcan el estrés hídrico y acorten los ciclos de crecimiento[2]Fuente: Organización Mundial de Sanidad Animal África, "AU adopts third CAADP roadmap", rr-africa.oie.int. El logro de la autosuficiencia en trigo por parte de Etiopía, que eliminó USD 1.000 millones en importaciones, ha alentado programas de adopción similares en Zambia y Mozambique. Las películas agrícolas mejoran la retención de humedad del suelo y el microclima bajo el dosel vegetal, lo que permite a los agricultores superar los déficits de rendimiento durante condiciones climáticas impredecibles. Esta brecha persistente entre oferta y demanda establece a las películas agrícolas como insumos esenciales en las regiones con inseguridad alimentaria.

Aumento acelerado de la superficie dedicada al cultivo en invernadero en toda África

Marruecos opera 40.000 hectáreas de invernaderos, produciendo 2 millones de toneladas métricas de producción hortícola, lo que demuestra la transición hacia el cultivo protegido. Las asociaciones tecnológicas entre empresas neerlandesas y marroquíes proporcionan cubiertas de polietileno difusivo que mejoran el rendimiento y la eficiencia en el uso del agua. Las investigaciones en regiones áridas similares indican rendimientos de pepino de 12,3 kg/m² bajo películas difusivas optimizadas, lo que confirma los beneficios agrícolas de las cubiertas especializadas. Kenia y Sudáfrica implementan sistemas de invernadero comparables, impulsados por la necesidad de adaptarse a la creciente variabilidad de las precipitaciones. La expansión de la superficie de invernaderos mantiene una demanda constante de películas estables a los rayos UV, con aislamiento térmico y alta transmisión de luz.

Innovaciones de productos en películas multicapa y aditivos antivaho

Los fabricantes de películas agrícolas están desarrollando estructuras de tres a cinco capas que incorporan aditivos antivaho, de infrarrojos e hidrófobos, al tiempo que mantienen la resistencia mecánica. Berry Global aumentó el contenido de polietileno reciclado posconsumo en sus productos agrícolas en un 36% en 2024, demostrando la viabilidad del reciclaje a gran escala. Las películas que contienen partículas de arena recubiertas de ácido esteárico demuestran una mayor repelencia al agua, lo que ayuda a retener la humedad del suelo hasta cuatro días adicionales en pruebas de campo. La incorporación de materiales biodegradables como los polihidroxialcanoatos cumple con las normas EN17033, lo que reduce los costes de retirada de las películas para los agricultores. Estas mejoras tecnológicas reducen la frecuencia de sustitución y aumentan la productividad por hectárea, lo que apoya el crecimiento en el mercado de películas agrícolas en África.

Subvenciones gubernamentales para películas agrícolas

El programa de Servicios Nacionales de Asesoramiento Agrícola en Uganda y las iniciativas de mecanización de Ghana proporcionan subvenciones para insumos agrícolas, incluidas las películas para invernadero, con el fin de mejorar el acceso de los agricultores en pequeña escala. Las discusiones sobre el Proyecto de Ley de Finanzas de Kenia de 2025 han destacado la importancia de los insumos agrícolas, especialmente en lo que respecta a las exenciones del IVA. El Banco Mundial aboga por redirigir las subvenciones a los fertilizantes hacia la innovación agrícola y el desarrollo de infraestructuras, abarcando los sistemas de cultivo protegido[3]Fuente: Grupo del Banco Mundial, "Getting agriculture policies right is key for the future of food in Africa", worldbank.org. Estos programas de subvenciones permiten a los convertidores de películas regionales mantener volúmenes de producción constantes gracias a patrones de demanda establecidos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Películas falsificadas de baja calidad que inundan los mercados informales | -0.8% | Nigeria, Kenia y Ghana | Corto plazo (≤ 2 años) |

| Escasa concienciación de los agricultores y formación técnica limitada sobre el uso adecuado de las películas | -0.6% | África subsahariana rural | Mediano plazo (2-4 años) |

| Volatilidad en los precios de las materias primas de polímeros derivados del crudo | -0.9% | Economías dependientes de importaciones | Corto plazo (≤ 2 años) |

| Infraestructura de reciclaje local de escala insuficiente | -0.4% | A nivel continental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Películas falsificadas de baja calidad que inundan los mercados informales

La presencia de rutas comerciales informales permite que volúmenes significativos de películas agrícolas de baja calidad entren en Nigeria y Kenia. Esta afluencia de productos de calidad inferior reduce la confianza de los agricultores en la eficacia de las películas y daña el valor de las marcas establecidas. Los estudios del mercado de plásticos de Nigeria indican brechas regulatorias persistentes que permiten a las importaciones no certificadas eludir las medidas de control de calidad. La rápida degradación de las películas falsificadas provoca pérdidas de cosechas, lo que desalienta a los agricultores a realizar compras futuras y limita el crecimiento de las ventas de los fabricantes legítimos.

Escasa concienciación de los agricultores y formación técnica limitada sobre el uso adecuado de las películas

Las encuestas de campo realizadas en Etiopía rural y Tanzania en 2024 revelaron que los agricultores en pequeña escala aplican con frecuencia el acolchado de manera incorrecta y tensan de forma inadecuada las cubiertas de los invernaderos, lo que provoca el deterioro de las películas y microclimas subóptimos. La escasa disponibilidad de servicios de extensión agrícola y la concentración del apoyo agronómico privado en las zonas urbanas obstaculizan la difusión de las mejores prácticas. Estas limitaciones en el conocimiento impactan negativamente las tasas de repetición de compra e impiden la transición desde el acolchado tradicional de paja hacia las películas de polímero.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: Dominio del polietileno de baja densidad (LDPE) en medio del auge de los biodegradables

El polietileno de baja densidad (LDPE) mantiene el 42,35% de la participación del mercado de películas agrícolas en África en 2025. Este dominio se debe a las cadenas de suministro establecidas, la flexibilidad demostrada y la idoneidad para métodos de instalación de baja tensión. Los grados estándar de LDPE respaldan aplicaciones de acolchado y túnel en diversas regiones, desde las zonas de cultivo de maíz semiáridas de Nigeria hasta las regiones vitivinícolas de Sudáfrica. Las variantes lineales de baja y alta densidad satisfacen los requisitos de ensilaje y envoltura de balas, mientras que los copolímeros de etil vinil acetato y acrilato de etileno y butilo proporcionan soluciones para techos de invernadero que requieren alta transmisión de luz.

Las películas biodegradables, a pesar de su menor presencia en el mercado, están creciendo a una CAGR del 10,12%. Este crecimiento está impulsado por regulaciones claras bajo la norma EN17033 y programas piloto inteligentes frente al clima respaldados por financiamiento de donantes. Los ensayos de campo en el cultivo de maíz y tomate demuestran rendimientos comparables a los del LDPE al tiempo que eliminan los costes de recogida, mejorando la eficiencia general de los costes. Las nuevas formulaciones de materiales combinan poli(3-hidroxibutirato-co-3-hidroxivalerato) o almidón con LDPE reciclado para lograr tanto resistencia estructural como degradación controlada. Los fabricantes están desarrollando barreras de nanoarcilla y tratamientos superficiales de ácido esteárico para mejorar la retención de agua y la respiración del suelo, reduciendo el estrés durante el trasplante y acelerando los ciclos de crecimiento de las plantas. Las películas con contenido reciclado, aunque con un crecimiento más lento, atraen a las cooperativas centradas en crear economías circulares mediante la reutilización de residuos plásticos agrícolas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por aplicación: El acolchado lidera mientras el invernadero se acelera

El acolchado representó el 44,60% del tamaño del mercado de películas agrícolas en África en 2025, ya que la conservación de la humedad y el control de malezas siguen siendo prácticas fundamentales en los sistemas de secano. Las demostraciones del Programa Integral para el Desarrollo de la Agricultura en África (CAADP) han mostrado aumentos en el rendimiento del maíz de hasta un 35% cuando el acolchado de polietileno de baja densidad (LDPE) se combina con labranza mínima. Los servicios de extensión gubernamentales en Ruanda y Uganda apoyan las escuelas de campo para agricultores que demuestran los beneficios del acolchado, aumentando la adopción en distritos anteriormente dependientes de hojarasca orgánica.

Las películas para invernadero representan un segmento más pequeño pero de rápido crecimiento con una CAGR del 8,95%, en consonancia con el cambio de Marruecos y Kenia hacia una horticultura orientada a la exportación. Las cubiertas difusivas y reflectantes de infrarrojos son ahora estándar en las especificaciones de nuevas construcciones, aumentando la productividad del tomate y el pepino al tiempo que reducen los costes de calefacción durante las estaciones frías. Las estructuras de tres capas de alta transparencia con aditivos antivaho ofrecen una vida útil más larga en zonas costeras húmedas, reduciendo la frecuencia de sustitución de películas y mejorando la estabilidad financiera de los productores que abastecen a los supermercados europeos.

Por espesor de película: Las películas más delgadas impulsan la innovación

Los productos en el rango de 80-120 micrones mantuvieron el 37,55% de la participación del mercado de películas agrícolas en África en 2025, proporcionando un equilibrio óptimo entre resistencia al desgarro y rentabilidad para los equipos de tendido mecanizado. Las capas pigmentadas integradas en estas películas filtran espectros de luz específicos para regular la temperatura del suelo, beneficiando en particular el cultivo de cebollas y fresas. Las películas de más de 120 micrones sirven principalmente para aplicaciones especializadas que requieren alta durabilidad, como las operaciones comerciales en invernadero y la horticultura orientada a la exportación.

El segmento de menos de 80 micrones está creciendo a una CAGR del 10,24%, ya que los convertidores regionales utilizan aditivos de polietileno de alta densidad (HDPE) reciclado de alta resistencia en estado fundido para fabricar películas delgadas que reducen el uso de material manteniendo la resistencia a la tracción. Si bien estos grados ultrafinos atraen a los programas de subvenciones gubernamentales que buscan maximizar la asignación presupuestaria, los agricultores que trabajan en suelos con condiciones rocosas continúan prefiriendo películas de más de 120 micrones por su mayor resistencia a la perforación. Los métodos modernos de procesamiento de polímeros permiten producir películas delgadas con mejores propiedades mecánicas, y la construcción multicapa permite la optimización funcional sin aumentar el espesor.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Sudáfrica mantuvo el 34,85% de la participación del mercado de películas agrícolas en África en 2025, respaldada por operaciones agrícolas mecanizadas y un acceso eficiente a las terminales de importación de resinas. La recuperación del mercado en 2025, tras las condiciones de sequía, incrementó el gasto en cubiertas para invernadero y láminas de ensilaje. Los costes comerciales no arancelarios dentro de la Comunidad de Desarrollo de África Austral (SADC) continúan impactando los márgenes de beneficio. La infraestructura de reciclaje consolidada del país y las regulaciones de responsabilidad extendida del productor impulsan la adopción de películas con contenido reciclado, posicionando a Sudáfrica como un potencial centro regional de exportación de películas agrícolas conformes a la normativa.

Se prevé que Marruecos crezca a una CAGR del 8,32% hasta 2031, impulsado por la expansión de invernaderos para satisfacer la demanda europea de verduras de invierno. Las colaboraciones técnicas con proveedores neerlandeses facilitan la adopción de tecnología avanzada en películas, y los proyectos de irrigación gubernamentales animan a los agricultores a implementar sistemas de acolchado eficientes en agua y de microtúneles. El crecimiento del mercado está respaldado además por subvenciones a la infraestructura de cadena de frío que requieren ensilaje y envoltura de balas en película para la preservación del forraje lácteo.

Los proyectos de recuperación de tierras en Egipto y la agricultura corporativa a gran escala impulsan la demanda de películas para invernadero de alta resistencia. Por el contrario, Kenia, Ghana y Nigeria dependen de subvenciones y programas de agricultores vinculados para apoyar la adopción de películas entre los agricultores en pequeña escala. El Área de Libre Comercio Continental Africana reduce los aranceles internos, los estándares de calidad variables y los requisitos de inspección en todas las regiones, lo que crea segmentos de mercado diferenciados que obligan a los distribuidores a adaptar la certificación y el etiquetado para cada jurisdicción aduanera individual.

Panorama competitivo

El mercado de películas agrícolas en África muestra una concentración moderada, con las cinco principales empresas, Berry Global, Inc., Armando Alvarez S.A., Ginegar Plastic Products Ltd., BASF SE y Mondi PLC, que en conjunto ostentan alrededor del 50,5% de la participación del mercado en 2024. Berry Global mantiene su liderazgo en el mercado mediante el aumento del contenido reciclado posconsumo y la desinversión de divisiones no esenciales, centrándose en películas especializadas. Armando Alvarez S.A. y Ginegar Plastic Products Ltd. mantienen posiciones sólidas aprovechando sus carteras tecnológicas española e israelí para expandirse en los mercados de invernadero de Marruecos y Kenia.

Las empresas están priorizando estrategias de integración vertical. Los convertidores de películas están estableciendo asociaciones con proveedores de polímeros para garantizar un suministro estable de resinas, al tiempo que desarrollan acuerdos con distribuidores regionales que ofrecen apoyo agronómico local. En 2023, las inversiones de BASF SE en instalaciones de fermentación respaldan el suministro futuro de bio-resinas a los socios africanos, lo que indica un compromiso a largo plazo con la región. Los acuerdos de licencia tecnológica para aditivos antivaho y reflectantes permiten a las plantas de extrusión locales reducir el tiempo de desarrollo, facilitando iniciativas de co-branding respaldadas por tecnología.

Existen oportunidades de mercado en el desarrollo de láminas de acolchado biodegradables específicamente certificadas para las condiciones de suelo y clima africanas, y envolturas de ensilaje con capas de barrera al oxígeno adaptadas a las temperaturas más elevadas de África Oriental y Occidental. Las empresas que integren sistemas digitales de monitoreo de humedad con productos de película, de manera similar a las iniciativas climáticamente inteligentes financiadas por Diageo, pueden generar ingresos adicionales por servicios más allá de las ventas de películas.

Líderes del sector de películas agrícolas en África

Berry Global, Inc. (Amcor plc)

Armando Alvarez S.A.

Ginegar Plastic Products Ltd.

BASF SE

Mondi PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Diciembre de 2024: Perfect Colourants & Plastics Pvt. Ltd. ha lanzado masterbatches especializados diseñados para aplicaciones de películas de acolchado, debutando en mercados de todo el mundo, incluidos Kenia y Tanzania. Estos innovadores masterbatches no solo mejoran la resistencia a la tracción y la perforación, incluso en entornos con alta presencia de pesticidas e insecticidas, sino que también ofrecen alta opacidad y rentabilidad para un rendimiento superior.

- Noviembre de 2024: La división Flexibles de Berry Global ha incrementado en un 36% interanual el uso de polietileno (PE) reciclado posconsumo (PCR) en sus productos de películas agrícolas. La empresa destaca este movimiento como un testimonio de su compromiso con el envasado sostenible y el apoyo a los clientes en el logro de sus objetivos medioambientales.

- Julio de 2024: BASF SE introdujo Tinuvin NOR 211 AR, un estabilizador térmico y lumínico diseñado para plásticos agrícolas en aplicaciones de plasticultura. El producto mejora la durabilidad del plástico protegiéndolo contra la radiación UV, el estrés térmico y los productos químicos inorgánicos, incluidos el azufre y el cloro.

Alcance del informe del mercado de películas agrícolas en África

Las películas agrícolas o plásticos se utilizan en muchas prácticas agrícolas innovadoras para aumentar la producción de cultivos por hectárea al tiempo que mejoran la calidad de los mismos. Las películas agrícolas se utilizan ampliamente para la protección del suelo, la agricultura en invernadero y el acolchado. El mercado africano de películas agrícolas está segmentado por tipo (polietileno de baja densidad, polietileno lineal de baja densidad, polietileno de alta densidad, etil vinil acetato (EVA)/acrilato de etileno y butilo (EBA), materiales recuperados y otros tipos de películas), aplicación (ensilaje, acolchado e invernadero) y geografía (Sudáfrica, Marruecos, Egipto y resto de África). El informe ofrece estimaciones y previsiones del mercado en valor (USD) para los segmentos mencionados anteriormente.

| Polietileno de baja densidad (LDPE) |

| Polietileno lineal de baja densidad (LLDPE) |

| Polietileno de alta densidad (HDPE) |

| Etil vinil acetato / Acrilato de etileno y butilo |

| Películas biodegradables |

| Materiales recuperados |

| Acolchado |

| Invernadero |

| Ensilaje y ensilado |

| Menos de 80 micrones |

| 80-120 micrones |

| Más de 120 micrones |

| Sudáfrica |

| Marruecos |

| Egipto |

| Resto de África |

| Por tipo | Polietileno de baja densidad (LDPE) |

| Polietileno lineal de baja densidad (LLDPE) | |

| Polietileno de alta densidad (HDPE) | |

| Etil vinil acetato / Acrilato de etileno y butilo | |

| Películas biodegradables | |

| Materiales recuperados | |

| Por aplicación | Acolchado |

| Invernadero | |

| Ensilaje y ensilado | |

| Por espesor de película | Menos de 80 micrones |

| 80-120 micrones | |

| Más de 120 micrones | |

| Por geografía | Sudáfrica |

| Marruecos | |

| Egipto | |

| Resto de África |

Preguntas clave respondidas en el informe

¿Cuál es el valor previsto del mercado de películas agrícolas de África para 2031?

USD 651,18 millones, lo que refleja una CAGR del 6,36% durante el período 2026-2031.

¿Qué segmento de aplicación se está expandiendo más rápidamente en las granjas africanas?

Las cubiertas de invernadero, con una CAGR del 8,95% impulsada por la inversión en cultivo protegido en Marruecos y Kenia.

¿Qué país lidera actualmente el gasto en películas agrícolas?

Sudáfrica, con el 34,85% del total de ventas de 2025 debido a las operaciones mecanizadas y las cadenas de suministro maduras.

¿Cuál es la principal amenaza a corto plazo para el crecimiento del mercado?

Las películas de baja calidad falsificadas que circulan en mercados informales y que socavan la confianza de los agricultores en los productos legítimos.

Última actualización de la página el: