Tamaño y participación del mercado de películas agrícolas de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

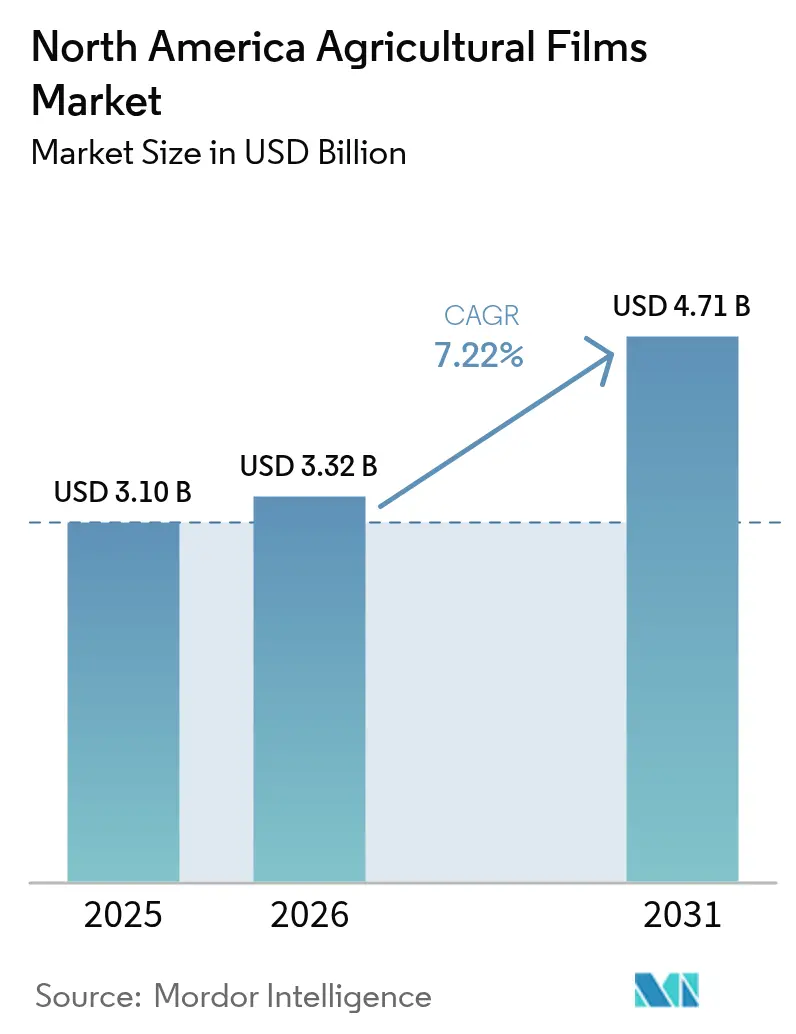

| Tamaño del mercado en el año base (2025) | 3.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.22% CAGR |

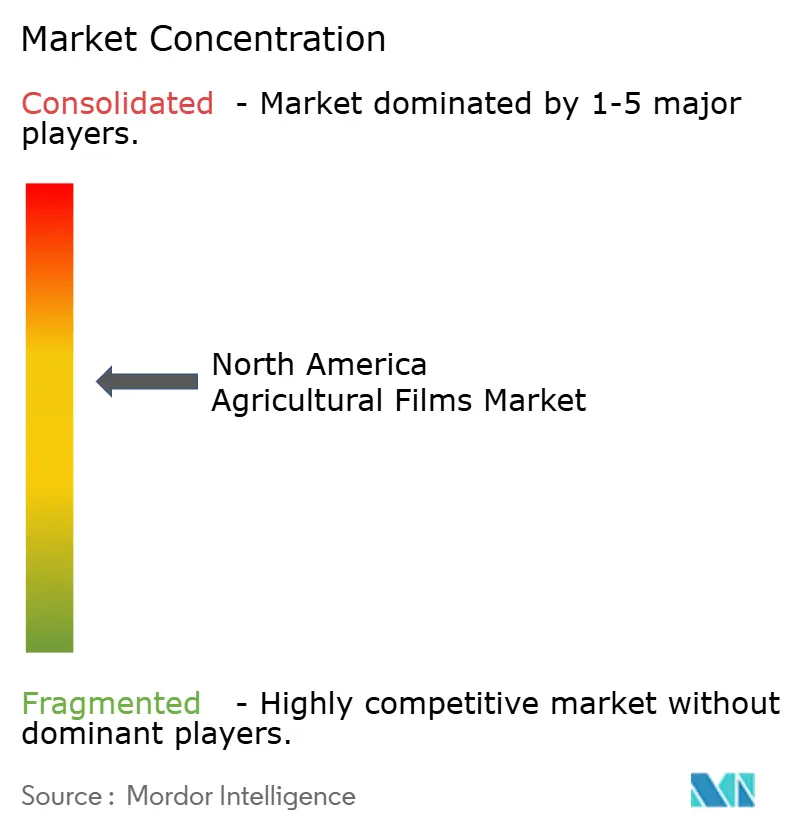

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de películas agrícolas de América del Norte por Mordor Intelligence

El tamaño del mercado de películas agrícolas de América del Norte fue valorado en USD 3,10 mil millones en 2025 y se estima que crecerá desde USD 3,32 mil millones en 2026 hasta alcanzar USD 4,71 mil millones en 2031, a una CAGR del 7,22% durante el período de pronóstico (2026-2031). La acelerada construcción de invernaderos, las operaciones lecheras a mayor escala que requieren envoltura para ensilaje y la expansión de la agricultura de precisión refuerzan una demanda sostenida, mientras que los objetivos corporativos de emisiones netas cero generan primas de precio para los productos con contenido reciclado. Los principales productores de resinas plásticas se integran verticalmente para asegurar el suministro de etileno y materia prima reciclada, dado que la volatilidad en los costos de materias primas amenaza los márgenes y las regulaciones estatales sobre residuos plásticos se endurecen cada año. El presupuesto público de modernización agrícola de México, el auge de la agricultura en entornos controlados de Canadá y los cambiantes patrones climáticos en Estados Unidos se combinan para mantener un perfil de crecimiento equilibrado en toda la región. El mercado aún enfrenta brechas logísticas en el reciclaje de películas agrícolas y normas heterogéneas sobre plásticos de un solo uso que complican la planificación del inventario.

Conclusiones clave del informe

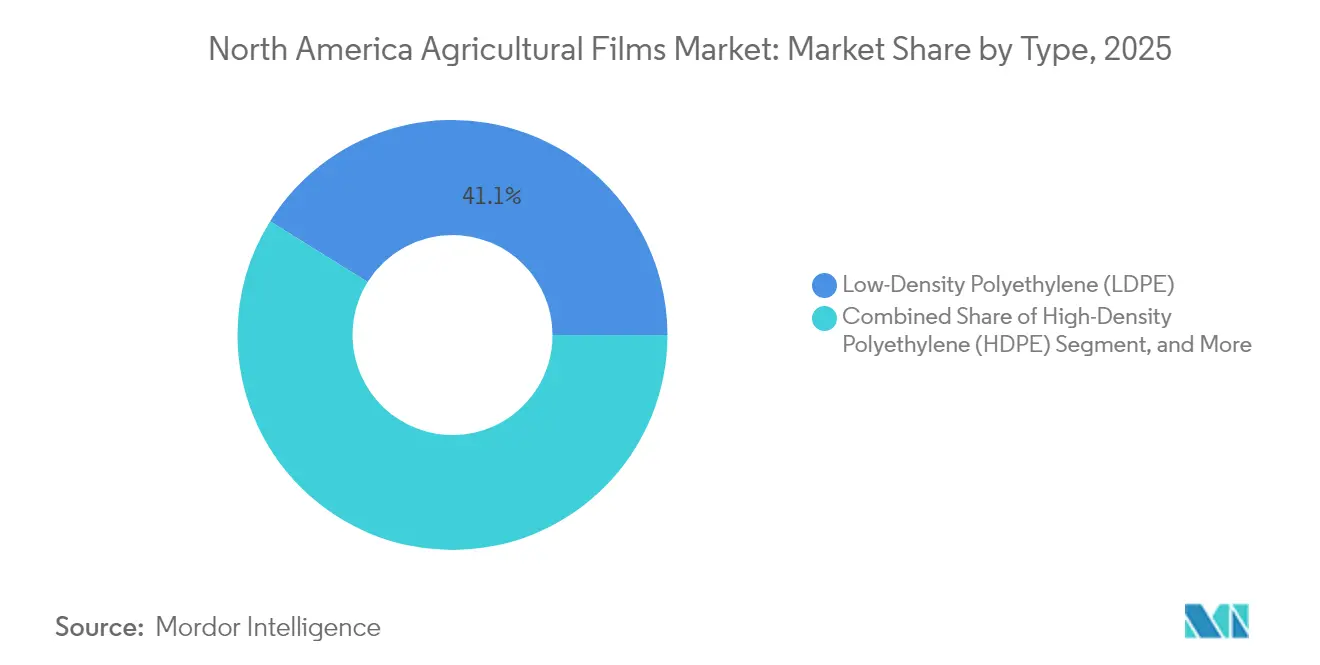

- Por tipo, el polietileno de baja densidad mantuvo una participación del 41,12% en el mercado de películas agrícolas de América del Norte en 2025, mientras que se prevé que las películas recicladas se expandan a una CAGR del 10,02% durante el mismo período.

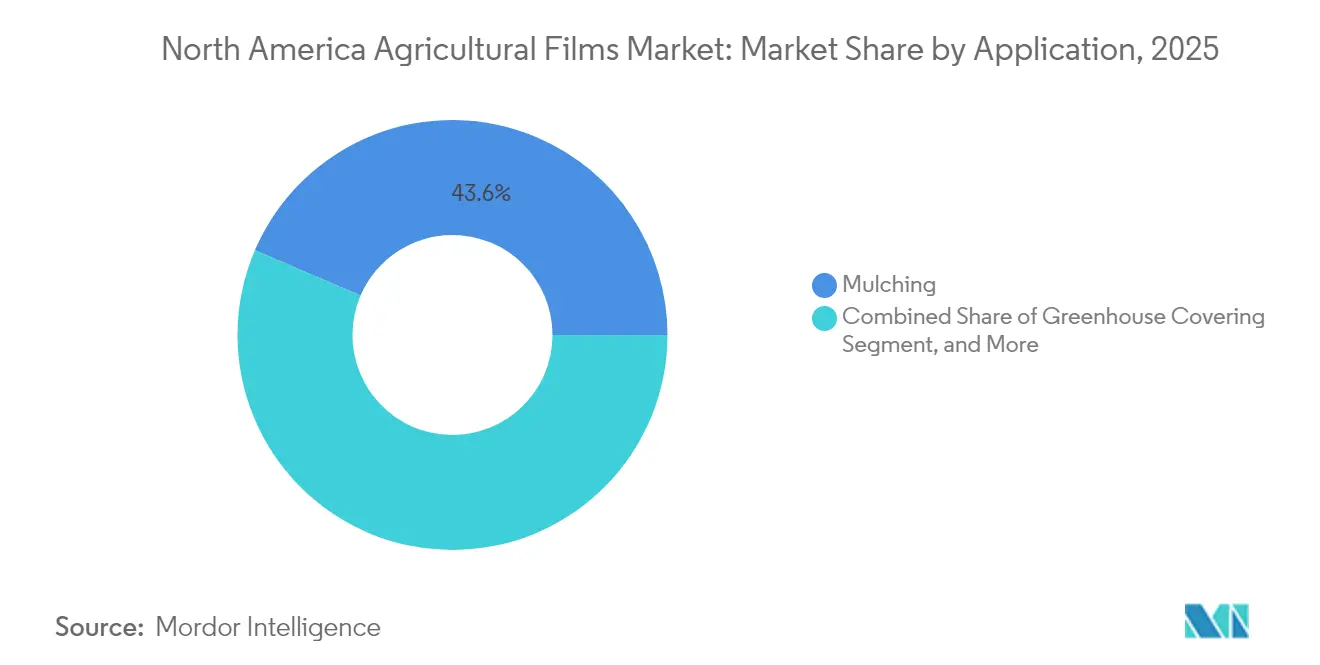

- Por aplicación, las películas de acolchado representaron el 43,55% del tamaño del mercado de películas agrícolas de América del Norte en 2025, mientras que el ensilaje y la envoltura de pacas están preparados para crecer a una CAGR del 7,98% hasta 2031.

- Por espesor, las películas de hasta 80 micrones lideraron con una participación de ingresos del 57,35% en 2025, mientras que se proyecta que las películas por encima de 150 micrones registren la CAGR más rápida del 9,04% hasta 2031.

- Por geografía, Estados Unidos mantuvo una participación del 66,45% en el mercado de películas agrícolas de América del Norte en 2025, mientras que se proyecta que México registre la CAGR más rápida del 7,38% hasta 2031.

- Los actores clave en el mercado incluyen Amcor plc, Dow Inc., BASF SE, Exxon Mobil Corporation y RKW Group, que presentan una concentración moderada.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de películas agrícolas de América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente necesidad de maximizar los rendimientos en tierras cultivables en reducción | +1.2% | Global, con concentración en el Medio Oeste de Estados Unidos y las Praderas canadienses | Mediano plazo (2-4 años) |

| Expansión de la agricultura en entornos controlados e invernaderos verticales | +0.9% | América del Norte, con ganancias tempranas en Ontario, California y Texas | Largo plazo (≥ 4 años) |

| Aumento de la demanda de ensilaje por parte de grandes operaciones lecheras | +0.7% | Cinturón lechero de Estados Unidos, este de Canadá y norte de México | Corto plazo (≤ 2 años) |

| Compromisos corporativos de emisiones netas cero que aceleran la demanda de películas reciclables | +0.8% | América del Norte y la Unión Europea, con efecto expansivo hacia México | Mediano plazo (2-4 años) |

| Adopción de películas inteligentes selectivas a los rayos ultravioleta que integran sensores de IoT | +0.5% | Estados Unidos y Canadá, con penetración limitada en México | Largo plazo (≥ 4 años) |

| Incentivos estatales para ensayos de película de acolchado compostable | +0.3% | California, Washington y Oregón principalmente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente necesidad de maximizar los rendimientos en tierras cultivables en reducción

La intensificación agrícola impulsa la adopción de películas a medida que los agricultores se enfrentan al doble desafío de alimentar a poblaciones crecientes mientras pierden tierras productivas por la urbanización y los impactos climáticos. La conversión de tierras agrícolas se ha acelerado desde 2020, lo que lleva a los productores a desplegar películas de acolchado que pueden aumentar los rendimientos de cultivos especializados entre un 15 y un 25% y reducir el uso de agua hasta un 40%.[1]Fuente: Organización de Cooperación y Desarrollo Económicos, "Seguimiento y Evaluación de la Política Agrícola 2022", oecd.org Los productos multicapa regulan la temperatura del suelo y retienen la humedad, permitiendo múltiples ciclos de cultivo al año a pesar de la mayor volatilidad climática. Estas mejoras en el rendimiento resultan atractivas incluso cuando los precios de las materias primas aumentan, porque el ingreso incremental por hectárea aún compensa los costos de las películas.

Compromisos corporativos de emisiones netas cero que aceleran la demanda de películas reciclables

Los compromisos corporativos de sostenibilidad reconfiguran las prioridades de adquisición a medida que las empresas alimentarias establecen objetivos de contenido reciclado y metas de reducción de carbono. Propietarios de marcas como Amcor plc se comprometen a alcanzar un 30% de contenido reciclado para 2030, trasladando los objetivos de materiales reciclados a lo largo de la cadena de suministro. Los proyectos piloto de reciclaje químico prometen tolerancia a la contaminación, abriendo una nueva salida para las películas agrícolas usadas. Aunque los costos de la resina reciclada superan los precios de la resina virgen, las empresas alimentarias pagan primas para validar afirmaciones medioambientales, sustentando el crecimiento de dos dígitos en películas recicladas.

Adopción de películas inteligentes selectivas a los rayos ultravioleta que integran sensores de IoT

La adopción de la agricultura de precisión impulsa la demanda de sistemas de películas inteligentes que integran capacidades de monitoreo ambiental y optimización de cultivos. Las películas que reflejan los rayos ultravioleta y que maximizan la radiación fotosintéticamente activa generan ganancias documentadas en el rendimiento de los cultivos en invernaderos de hortalizas.[2]Fuente: Departamento de Alimentación y Agricultura de California, "Healthy Soils Program Incentives," cdfa.ca.gov La incorporación de sensores de humedad y temperatura permite el control en tiempo real del riego y la ventilación, aunque los elevados costos unitarios restringen la adopción a cultivos de alto valor. Los precios del hardware están cayendo, lo que debería ampliar la adopción a partir de 2027.

Incentivos estatales para ensayos de película de acolchado compostable

California destinó más de USD 10 millones en subvenciones del Programa de Suelos Saludables durante 2024 para demostraciones de acolchado biodegradable. Los subsidios sufragan la prima de precio del 50-100% sobre el polietileno estándar. El cumplimiento normativo con los mandatos de reducción de plásticos de la Ley SB 54 de California crea incentivos adicionales para la adopción de películas biodegradables en aplicaciones agrícolas. El alcance geográfico limitado de los programas y las restricciones presupuestarias limitan el impacto más amplio en el mercado, aunque las demostraciones exitosas podrían impulsar una mayor financiación y adopción.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Prohibiciones estatales estrictas sobre plásticos de un solo uso | -0.8% | California, Nueva York y Washington principalmente | Corto plazo (≤ 2 años) |

| Volatilidad en los precios del etileno como materia prima | -0.6% | América del Norte, con efectos secundarios a nivel global | Corto plazo (≤ 2 años) |

| Lento retorno de la inversión a nivel de explotación agrícola en películas multicapa premium | -0.5% | Estados Unidos y Canadá, con impacto limitado en México | Mediano plazo (2-4 años) |

| Brechas logísticas en el reciclaje de agroplásticos contaminados | -0.4% | América del Norte, con concentración en áreas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones estatales estrictas sobre plásticos de un solo uso

El Proyecto de Ley del Senado 54 de California exige una reducción del 25% en los plásticos de un solo uso para 2032, y los borradores de las normas dejan a las películas agrícolas en una zona gris. Nueva York y Washington, en Estados Unidos, persiguen marcos legislativos similares que podrían restringir el uso de películas de polietileno convencional en aplicaciones agrícolas. Los costos de cumplimiento normativo y las cargas administrativas asociadas a las organizaciones de responsabilidad extendida del productor añaden complejidad operativa a los fabricantes y distribuidores de películas. El mosaico regulatorio entre estados genera una fragmentación del mercado que complica las estrategias de distribución y la gestión de inventarios para los proveedores nacionales.

Volatilidad en los precios del etileno como materia prima

La volatilidad en el precio del etileno impacta directamente en los costos de producción de películas agrícolas, representando la materia prima entre el 60 y el 70% de los gastos totales de fabricación. Las tensiones geopolíticas y las interrupciones en la cadena de suministro generan una incertidumbre adicional en los precios que los fabricantes de películas tienen dificultades para trasladar a los clientes agrícolas sensibles al precio. La capacidad limitada de la industria para cubrir los costos de materias primas a largo plazo genera presión sobre los márgenes durante períodos de aumentos rápidos de precios. Las fuentes alternativas de materia prima, incluido el etileno de base biológica procedente de residuos agrícolas, ofrecen una posible estabilidad de precios, pero siguen siendo económicamente poco competitivas a las escalas actuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: El contenido reciclado impulsa la innovación

Se anticipa que el polietileno de baja densidad mantendrá una participación del 41,12% en el mercado de películas agrícolas de América del Norte en 2025, beneficiándose de las cadenas de suministro establecidas y la familiaridad en el procesamiento entre los fabricantes de películas y los usuarios finales agrícolas. Las películas recicladas emergen como el segmento de más rápido crecimiento con una CAGR del 10,02% hasta 2031, impulsadas por los mandatos corporativos de sostenibilidad y las presiones regulatorias para la adopción de la economía circular. El polietileno lineal de baja densidad y el polietileno de alta densidad atienden aplicaciones especializadas que requieren mayor resistencia a la perforación y propiedades de barrera, particularmente en aplicaciones de ensilaje y fumigación. Los copolímeros de acetato de vinilo de etileno y acrilato de butilo de etileno se dirigen a aplicaciones premium de cobertura de invernadero donde la transmisión de luz y la durabilidad justifican precios más elevados.

El segmento de películas compostables, aunque representa actualmente una pequeña participación, demuestra un potencial de crecimiento significativo a medida que evolucionan los marcos regulatorios y se reducen las primas de costo. La tecnología de película de acolchado ecovio de BASF SE muestra alternativas compostables que eliminan las preocupaciones de eliminación y al mismo tiempo mantienen el rendimiento agronómico. La plataforma de bioplástico Mater-Bi de Novamont S.p.A. gana terreno en aplicaciones de agricultura ecológica, donde la compostabilidad en el suelo proporciona ventajas competitivas. La evolución del segmento hacia un mayor contenido biobásico y mejores propiedades mecánicas aborda las limitaciones históricas de rendimiento que restringían su adopción.

Por aplicación: La envoltura de ensilaje gana impulso

Las aplicaciones de acolchado representan el 43,55% del tamaño del mercado de películas agrícolas de América del Norte en 2025, lo que refleja la eficacia probada de la tecnología en la producción de cultivos especializados y las estrategias de conservación del agua. El segmento se beneficia de las prácticas agronómicas establecidas y el retorno de inversión demostrado en diversos tipos de cultivos y condiciones de crecimiento. La cobertura de invernadero representa una aplicación de alto valor que requiere propiedades especializadas, como la optimización de la transmisión de luz, el control de la condensación y la durabilidad extendida bajo condiciones ambientales adversas. Las aplicaciones de fumigación atienden mercados de nicho con requisitos regulatorios específicos y patrones de demanda estacional.

El ensilaje y la envoltura de pacas emergen como la aplicación de más rápido crecimiento con una CAGR del 7,98%, impulsada por la consolidación del sector lácteo y las tendencias de mecanización que favorecen las operaciones a gran escala. Los requisitos técnicos de la aplicación para la preservación anaeróbica y la resistencia a la intemperie crean barreras de entrada que sustentan los precios premium. Las películas avanzadas de ensilaje incorporan construcciones multicapa que proporcionan una resistencia superior a la perforación y protección ultravioleta esencial para mantener la calidad del forraje. El cambio hacia los sistemas de ensilaje de pacas redondas, particularmente en regiones con patrones climáticos impredecibles, impulsa la demanda de películas de envoltura especializadas que garantizan resultados de fermentación consistentes.

Por espesor: La demanda se desplaza hacia películas más gruesas para tareas premium

Las películas de hasta 80 micrones controlaron el 57,35% de la participación en el mercado de películas agrícolas de América del Norte en 2025, lo que refleja su uso generalizado en el acolchado, donde el costo del material por hectárea domina las decisiones de compra. El rango de 81 a 150 micrones atiende necesidades intermedias como las paredes laterales de invernaderos y las cubiertas temporales de cultivos que requieren una durabilidad moderada sin precios premium. En contraste, las películas por encima de 150 micrones están en camino de alcanzar una CAGR del 9,04% hasta 2031, convirtiéndolas en el grupo de espesor de más rápido crecimiento y elevando el tamaño general del mercado de películas agrícolas de América del Norte a medida que los productores se orientan hacia soluciones de mayor durabilidad.

Las exigencias técnicas están reformulando la selección del espesor. Los operadores de invernaderos especifican cada vez más cubiertas de más de 150 micrones para resistir el viento, el granizo y la exposición ultravioleta durante varias temporadas, manteniendo al mismo tiempo una alta transmisión de luz. Los productores lecheros prefieren una envoltura de ensilaje más gruesa para resistir las perforaciones causadas por el forraje grueso y para preservar las condiciones anaeróbicas vitales para la fermentación. Las construcciones multicapa, que aumentan el calibre total al tiempo que añaden propiedades de barrera y resistencia, están ganando terreno donde el fallo de la película crearía pérdidas costosas de cultivos o forraje. A medida que las explotaciones agrícolas se centran en el costo total de propiedad en lugar del precio inicial más bajo, el mercado continúa su movimiento gradual hacia películas más gruesas y orientadas al rendimiento.

Análisis geográfico

Estados Unidos representó el 66,45% de las ventas de 2025, anclado por el Valle Central, el cinturón de hortalizas del sureste y la creciente presencia de invernaderos en Texas. Los objetivos de reducción de plásticos de California impulsan los primeros ensayos de acolchado biodegradable que podrían escalar a nivel nacional una vez que se superen los obstáculos de costo. Los productores del Medio Oeste adoptan películas de acolchado para conservar el agua a medida que se intensifican los ciclos de sequía, mientras que las grandes operaciones lecheras del Alto Medio Oeste adoptan la envoltura de ensilaje que preserva la calidad del forraje bajo condiciones climáticas variables.

México registró una perspectiva de CAGR del 7,38% respaldada por MXN 80 mil millones (USD 4,4 mil millones) en fondos gubernamentales de modernización agrícola que subvencionan la construcción de invernaderos y el riego por goteo. La superficie de invernadero supera una cantidad significativa, convirtiendo al país en un proveedor de exportaciones de alto valor y un consumidor notable de cubiertas especializadas. Solo Sinaloa produjo una cantidad significativa de productos agroalimentarios en 2023, lo que ilustra la escala del uso de películas plásticas en horticultura protegida.

El sector de entornos controlados de Canadá se concentra en el cinturón de invernaderos de Ontario, donde los operadores superan los altos costos de energía y mano de obra con inversiones en automatización que incluyen películas avanzadas. Las regulaciones federales de calidad aplicadas por la Agencia Canadiense de Inspección de Alimentos garantizan estándares de insumos consistentes que favorecen los productos multicapa premium. El crecimiento se mantiene constante a pesar de la escasez de mano de obra, porque la automatización compensa la reducción de personal y mantiene los rendimientos durante todo el año.

Panorama regulatorio

La regulación que afecta a las películas agrícolas en América del Norte está cada vez más determinada por los marcos estatales y provinciales sobre residuos plásticos que interactúan con las exenciones de uso agrícola y las responsabilidades de fin de vida útil. En Estados Unidos, el Proyecto de Ley del Senado de California 54 establece un objetivo de reducción del 25% para los plásticos de un solo uso para 2032, y direcciones de política similares en estados como Nueva York y Washington añaden complejidad de cumplimiento para los proveedores de películas que venden en múltiples jurisdicciones. Este mosaico regulatorio refuerza la demanda de alternativas con contenido reciclado y compostables a medida que se endurecen los requisitos de eliminación y responsabilidad del productor.

El cumplimiento ambiental y de uso de insumos también influye en la selección de películas. La Agencia de Protección Ambiental de EE. UU. (EPA) implementó actualizaciones a la Zona de Exclusión de Aplicación del Estándar de Protección al Trabajador (vigente desde el 3 de diciembre de 2024), y el Permiso General de Pesticidas 2026 de la EPA bajo la Ley de Agua Limpia establece condiciones de permiso para ciertas descargas de aplicación de pesticidas (con fecha de vigencia en octubre de 2026). En Canadá, la Agencia de Reglamentación de la Gestión de Plagas de Health Canada avanzó una política de supervisión continua para pesticidas y abrió una consulta en febrero de 2026 (PRO2026-01) sobre el permiso de aplicación de pesticidas mediante sistemas de aeronaves pilotadas a distancia (drones) para productos actualmente registrados para aplicación aérea, apoyando prácticas de aplicación de precisión que pueden combinarse con sistemas de cultivo protegido que usan películas de invernadero.

Panorama competitivo

El mercado de películas agrícolas de América del Norte está moderadamente concentrado. Amcor plc, Dow Inc., BASF SE, Exxon Mobil Corporation y RKW Group lideran en volumen o tecnología. La fusión de acciones totales de Amcor con Berry Global en abril de 2025 creó una empresa global de envases con capacidades mejoradas de ciencia de materiales e innovación. La fusión refuerza su cartera de películas agrícolas de películas de acolchado, envolturas de ensilaje y cubiertas de invernadero.[3]Amcor, "Amcor completes combination with Berry Global; Positioned to significantly enhance value for customers and shareholders," amcor.com La diferenciación tecnológica se centra cada vez más en las credenciales de sostenibilidad, las funcionalidades de películas inteligentes y las características de rendimiento específicas por aplicación que justifican precios premium en segmentos especializados.

Dow Inc. se asoció con New Energy Blue LLC para asegurar etileno de base biológica, un movimiento que protege contra la volatilidad de los combustibles fósiles como materia prima y apoya los compromisos de descarbonización de las marcas. La actividad de innovación se centra en estructuras multicapa que combinan resina reciclada, formulaciones compostables que cumplen con las normas regionales de suelos y películas inteligentes con integración de sensores. Especialistas más pequeños como Novamont S.p.A. y Ginegar Plastic Products Ltd. se posicionan en nichos de acolchado compostable y cubiertas específicas para invernaderos, respectivamente, aprovechando químicas propietarias y servicios de apoyo en campo.

Las barreras de entrada al mercado incluyen activos de extrusión que requieren un capital intensivo, ciclos de calificación de clientes y certificaciones regulatorias. No obstante, existen oportunidades en el desarrollo de infraestructura de reciclaje, dado que la recolección de películas agrícolas posconsumo está poco desarrollada. Las asociaciones entre productores de resinas, transportistas de residuos y cooperativas de productores están surgiendo para cerrar el ciclo y capturar el valor de la resina.

Líderes de la industria de películas agrícolas de América del Norte

Amcor plc

BASF SE

Dow Inc.

Exxon Mobil Corporation

RKW Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La ejecución de la economía circular sigue siendo un espacio blanco principal en las películas agrícolas de América del Norte porque la recolección y el reprocesamiento de plásticos agrícolas contaminados son desiguales en las zonas rurales, mientras que los compromisos corporativos de cero emisiones netas continúan impulsando las especificaciones de contenido reciclado hacia las adquisiciones. Las películas recicladas son el segmento de tipo de más rápido crecimiento en el informe, y los programas de proveedores que mejoran el diseño de material único y la compatibilidad con contenido reciclado respaldan ofertas de mayor valor para aplicaciones de acolchado, ensilaje e invernadero donde se escruta el manejo del fin de vida útil. Los ensayos respaldados por el estado para acolchado compostable también crean oportunidades específicas donde las restricciones de eliminación son más agudas. En 2024, California asignó más de 10 millones de USD en subvenciones del Programa de Suelos Saludables para demostraciones de acolchado biodegradable.

La agricultura protegida impulsada por la tecnología y la agricultura de precisión crean una segunda capa de oportunidad al elevar los requisitos de rendimiento en cuanto a durabilidad, gestión de la luz e integración de datos. Las películas inteligentes y selectivas de rayos UV que integran detección se alinean con la digitalización agrícola, y se están especificando construcciones más gruesas y multicapa (incluyendo calibres superiores a 150 micras) donde el riesgo de fallo es costoso, incluidas las cubiertas de invernadero multiestación y el envoltorio de ensilaje resistente a punciones. En el lado de la protección de cultivos, las acciones de la EPA de EE. UU. de julio de 2026 en torno a nuevas químicas herbicidas, incluida la aprobación de Rapidicil (epirifenacil) de Valent U.S.A. para el desecado previo a la siembra, subrayan el enfoque continuo en la gestión de la resistencia y la eficiencia en el campo, reforzando la demanda de sistemas de producción habilitados por películas que conservan agua, estabilizan rendimientos y apoyan programas de insumos más precisos.

Desarrollos recientes del sector

- Abril de 2026: Amcor anunció una inversión de varios millones de euros en una nueva línea de impresión en su planta de Hardenberg, Países Bajos, para fortalecer las capacidades de películas industriales utilizadas en mercados agrícolas como fertilizantes y turba. La capacidad adicional respalda películas impresas de mayor rendimiento y ayuda a escalar formatos orientados a la sostenibilidad que requieren un control de calidad y trazabilidad más estrictos en el suministro de embalaje y películas.

- Abril de 2025: Amcor completó su adquisición totalmente en acciones de Berry Global, creando una empresa de embalaje más grande con capacidad ampliada de ciencia de materiales y conversión. La combinación amplía la plataforma para formatos de películas agrícolas como películas de acolchado, envoltorios de ensilaje y películas relacionadas con invernaderos al integrar activos complementarios y canales de innovación bajo un solo proveedor.

- Julio de 2024: Dow amplió Pack Studios en Freeport, Texas, añadiendo una unidad de Orientación en Dirección de Máquina (MDO) y una nueva línea de película fundida para acelerar el desarrollo y las pruebas de estructuras de película avanzadas. La actualización fortalece la capacidad a escala piloto para diseños de películas de material único y de calibre reducido que se traducen en soluciones de películas agrícolas e industriales reciclables.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca las películas a base de polímeros utilizadas en la agricultura para proteger los cultivos, gestionar la humedad y respaldar los resultados de rendimiento en toda América del Norte. La demanda está vinculada al área plantada, la superficie de cultivo protegido y las necesidades de almacenamiento de alimento para ganado, como el recubrimiento de ensilaje.

Exclusiones del alcance: excluimos las películas plásticas de embalaje no agrícolas y las películas de estiramiento o termorretráctiles industriales que no se utilizan en casos de uso de producción agrícola o de granja.

Descripción general de la segmentación

- Por tipo

- Polietileno de baja densidad (LDPE)

- Polietileno lineal de baja densidad (LLDPE)

- Polietileno de alta densidad (HDPE)

- Acetato de vinilo de etileno y acrilato de butilo de etileno

- Películas recicladas

- Películas compostables

- Por aplicación

- Acolchado

- Cobertura de invernadero

- Ensilaje y envoltura de pacas

- Fumigación

- Por espesor

- Hasta 80 micrones

- 81 a 150 micrones

- Por encima de 150 micrones

- Por geografía

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para establecer la base fáctica del modelo, especialmente en torno al área de cultivo, el cultivo protegido y los patrones de uso de polímeros que impulsan la demanda de películas. Consultamos fuentes públicas como las estadísticas de cultivos e ingresos agrícolas del USDA, las tablas agrícolas de Statistics Canada y FAOSTAT para verificar el área cosechada y los cambios de rendimiento.

Para fundamentar los precios y la disponibilidad de resina, revisamos fuentes como los datos comerciales de la USITC relacionados con flujos de películas y resinas, y documentos de la EPA de EE. UU. y orientaciones a nivel estatal que pueden afectar las prácticas de recolección y eliminación de películas. Junto a estas, utilizamos informes anuales de empresas, presentaciones a inversores, publicaciones de asociaciones y cobertura de noticias confiable para captar adiciones de capacidad, lanzamientos de productos y cambios de canal. Para el contexto de empresas privadas difíciles de rastrear, se utilizaron suscripciones pagas limitadas para datos financieros de empresas, seguimiento de noticias, búsquedas de patentes y señales comerciales a nivel de envío. Estos ejemplos no son exhaustivos, y se revisaron muchas otras referencias públicas e internas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se utilizaron discusiones primarias para probar nuestros supuestos sobre el consumo de película por acre, los ciclos de reemplazo de cubiertas de invernadero y la diferencia real entre los precios de películas comerciales y especializadas. Hablamos con una combinación de convertidores de película, proveedores vinculados a resinas, distribuidores y grandes operadores agrícolas en Estados Unidos, Canadá y México. Su retroalimentación se utilizó para ajustar la utilización, los factores de pérdida y las curvas de adopción donde las fuentes documentales eran escasas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 12% | |

| Nivel medio: 55% | Líderes funcionales/de unidad: 40% | |

| Actores más pequeños: 17% | Gerentes: 48% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción descendente del conjunto de demanda, donde el área cultivada y la superficie de cultivo protegido se traducen en requerimientos de película utilizando coeficientes de uso prácticos que varían según la aplicación. Para América del Norte, esto significa que las tendencias del área cubierta de invernaderos, la penetración de películas de acolchado en cultivos de alto valor y la intensidad de envoltorios de ensilaje y fardos en regiones lecheras y ganaderas se incorporan a la lógica central de demanda, y luego se convierten en valor utilizando bandas de precios típicas.

Una vez construida esa visión, se utilizan verificaciones ascendentes selectivas para mantener los totales realistas, incluyendo el mapeo de ingresos de proveedores muestreados, la retroalimentación de canales sobre volúmenes y verificaciones puntuales de precio de venta promedio (ASP) multiplicado por tonelaje estimado para las principales familias de películas. Los datos clave más relevantes incluyen la frecuencia de reemplazo de películas (especialmente cubiertas de invernadero), la participación de adopción de goteo y acolchado por tipo de cultivo, los impactos del contenido reciclado y las estructuras multicapa en los precios, el movimiento del precio de la resina y los cambios en la participación de importaciones para materias primas de película y resina. Las previsiones se apoyan en análisis de escenarios, porque el clima, los cambios en el área plantada y la presión política sobre los plásticos de un solo uso pueden cambiar la demanda más rápido que una única línea de tendencia, y el consenso de expertos ayuda a establecer el caso más probable.

Cuando las verificaciones ascendentes presentan brechas, no forzamos una consolidación completa de empresas, sino que utilizamos indicadores sustitutos conservadores, como señales de rendimiento de distribución y rangos de utilización de capacidad, para evitar sobreestimar una oferta que no puede venderse localmente.

Validación de datos y ciclo de actualización

Los resultados se verifican en capas, comenzando con pruebas de consistencia frente a señales independientes como la actividad de construcción de invernaderos, la dirección de los precios de la resina y los patrones de importación, y luego avanzando hacia verificaciones de sensatez a nivel de aplicación. Cuando una variación de valor parece demasiado grande para un año determinado, volvemos a verificar supuestos como la superficie cultivada, las tasas de reemplazo y el momento del ASP, y luego volvemos a contactar a expertos seleccionados para confirmar qué cambió.

Antes de la aprobación final, el modelo y la narrativa pasan por una revisión de analista de varios pasos para que la lógica de cálculo, las unidades y las conversiones de moneda permanezcan consistentes a lo largo de los años. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios importantes de política, grandes movimientos de capacidad o shocks repentinos en el precio de la resina. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más reciente actualizada.

Tamaño del mercado de películas agrícolas de América del Norte de Mordor Intelligence frente a otras estimaciones publicadas

Las estimaciones publicadas para las películas agrícolas de América del Norte a menudo no coinciden porque las líneas de alcance se trazan de manera diferente y los insumos del modelo no siempre se construyen a partir de los mismos indicadores de demanda. Las diferencias suelen aparecer en qué productos de película se cuentan, qué años se tratan como base y cómo se maneja el precio cuando los costos de resina cambian rápidamente.

La película de estiramiento utilizada para el envoltorio industrial de pallets queda fuera del alcance de Mordor Intelligence, lo que es una razón por la que algunas cifras más amplias de películas plásticas parecen más altas incluso cuando la etiqueta geográfica parece similar. Otra brecha común proviene de mezclar construcciones de demanda impulsadas por volumen con consolidaciones de ingresos del lado de la oferta sin reconciliar el comercio. Eso puede duplicar el conteo de importaciones o pasar por alto los márgenes de los distribuidores. El momento de la conversión de moneda y la cadencia de actualización también importan, porque los cambios rápidos en la resina y el flete pueden desplazar los precios realizados de un año a otro.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3.32 mil millones de USD (2026) | |

| Consultora Regional A | 5.08 mil millones de USD (2026) | Utiliza un alcance de producto más amplio que parece incluir película de estiramiento y artículos plásticos agrícolas adyacentes, lo que aumenta los totales incluso antes de reconciliar los supuestos de precios. |

| Consultora Global B | 2.60 mil millones de USD (2023) | Utiliza un año base más antiguo y una perspectiva de segmentación diferente (convencional frente a biodegradable), y el desajuste de años dificulta la comparación directa sin reajustar al mismo período de precios. |

La tabla indica que la diferencia se explica principalmente por la amplitud del alcance y la alineación de años, seguida de las diferencias en el momento de fijación de precios cuando los costos de resina cambian. Nuestras verificaciones frente a señales de demanda impulsadas por la superficie cultivada y los ciclos de reemplazo de aplicación ayudan a mantener la estimación trazable a impulsores claros que pueden revisarse cuando cambian los supuestos.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de películas agrícolas de América del Norte?

El mercado está valorado en USD 3,32 mil millones en 2026 y se prevé que alcance USD 4,71 mil millones en 2031.

¿Qué segmento de aplicación está creciendo más rápido?

Se proyecta que el ensilaje y la envoltura de pacas crezcan a una CAGR del 7,98% hasta 2031 sobre la base de la consolidación del sector lácteo.

¿Qué tan grande es la participación de Estados Unidos en las ventas regionales?

Estados Unidos representó el 66,45% de la participación en el mercado de películas agrícolas de América del Norte en 2025.

¿Por qué están ganando terreno las películas con contenido reciclado?

Los compromisos de emisiones netas cero de los propietarios de marcas y las normas estatales de reducción de plásticos respaldan la demanda, aunque las películas recicladas exigen primas de precio.

Última actualización de la página el: