Tamaño y Participación del Mercado de Maquinaria Agrícola de Tractores en África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

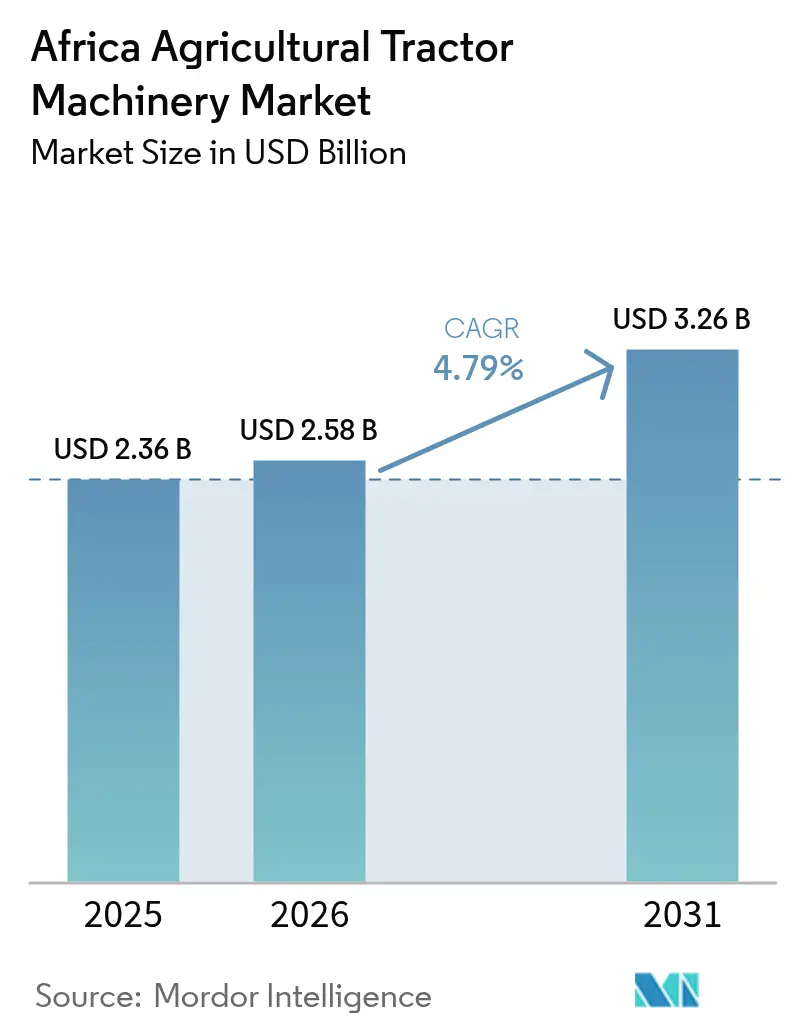

| Tamaño del mercado en el año base (2025) | 2.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.79% CAGR |

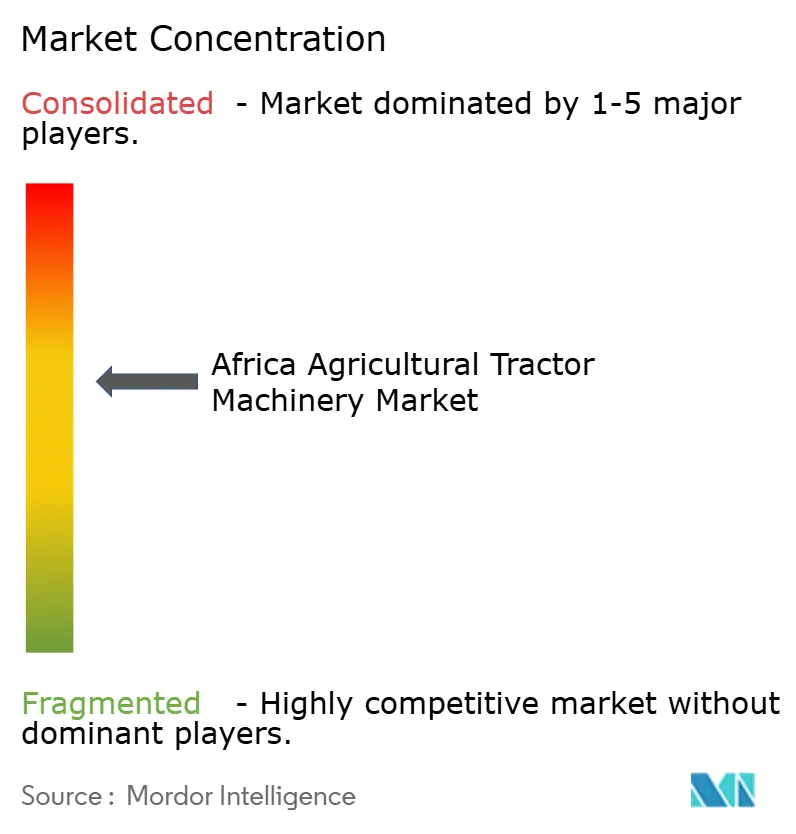

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria Agrícola de Tractores en África por Mordor Intelligence

Se proyecta que el tamaño del mercado de maquinaria agrícola de tractores en África crezca de USD 2,36 mil millones en 2025 a USD 2,58 mil millones en 2026 y se prevé que alcance USD 3,26 mil millones en 2031 a una CAGR del 4,79% durante 2026-2031. El aumento de los subsidios a la mecanización, la expansión de las plataformas digitales de alquiler de tractores por uso y el establecimiento de líneas de ensamblaje completamente desmontadas están convirtiendo la demanda latente en ventas realizadas. Las granjas comerciales medianas están ampliando sus flotas para apoyar el doble cultivo, mientras que las cooperativas a nivel de condado en Kenia y Tanzania están reduciendo los costos de alquiler para los pequeños agricultores. Nigeria ancla la demanda gracias a los programas de préstamos subsidiados por el gobierno federal, pero Kenia registra la expansión más rápida a medida que los exportadores de horticultura estandarizan implementos de precisión. Prevalece una intensidad competitiva moderada, con fabricantes occidentales, asiáticos y regionales que adoptan el ensamblaje local, el financiamiento integrado y la diferenciación orientada al servicio.

Conclusiones Clave del Informe

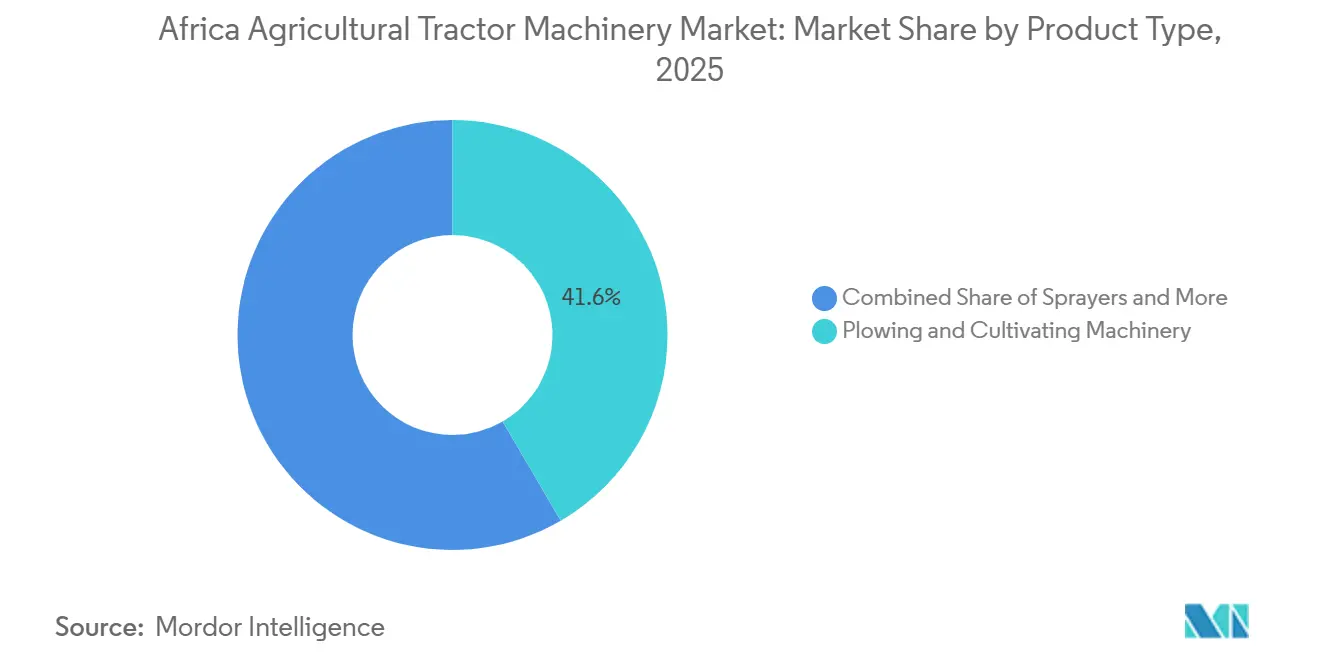

- Por tipo de producto, la maquinaria de labranza y cultivo lideró con el 41,6% de la participación del mercado de maquinaria agrícola de tractores en África en 2025, y se proyecta que los pulverizadores avancen a una CAGR del 5,9% hasta 2031.

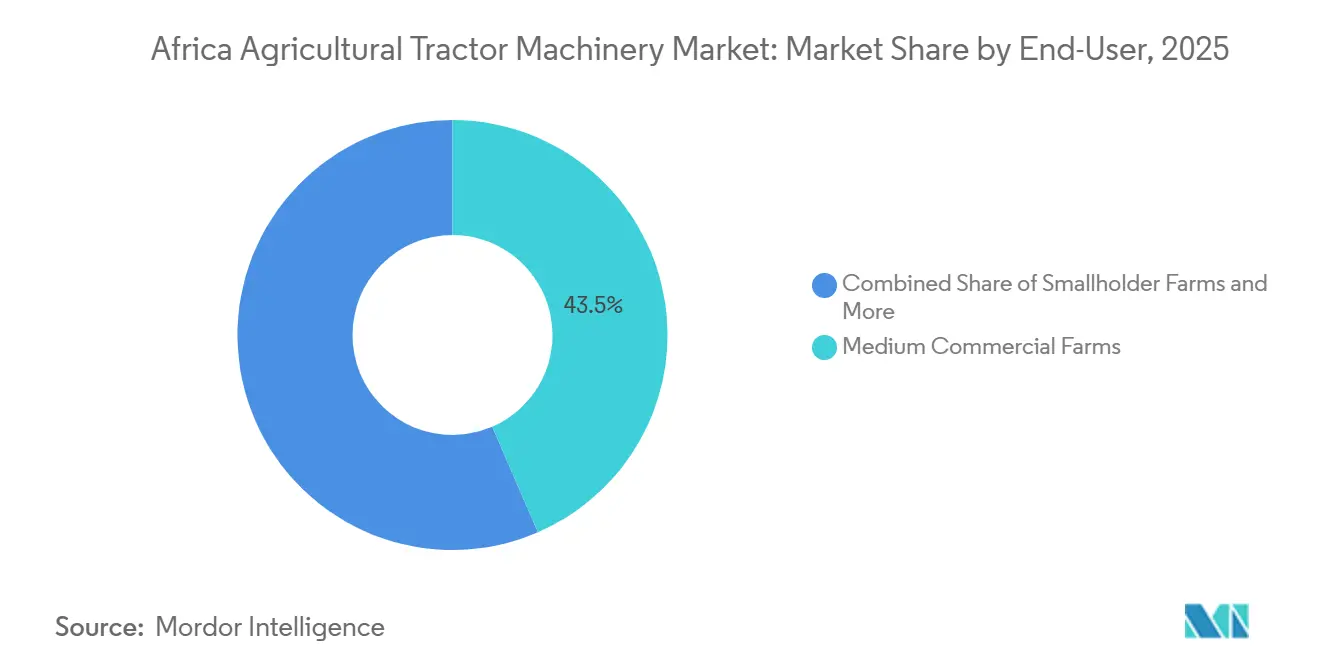

- Por usuario final, las granjas comerciales medianas representaron el 43,5% del tamaño del mercado de maquinaria agrícola de tractores en África en 2025, mientras que se prevé que las flotas de contratación y alquiler registren el mayor crecimiento a una CAGR del 4,9% hasta 2031.

- Por geografía, Nigeria representó el 38,6% de las ventas de 2025, pero se espera que Kenia crezca a una CAGR del 5,4% hasta 2031, la más rápida entre los países analizados.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Maquinaria Agrícola de Tractores en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los subsidios a la mecanización y programas de financiamiento panafricanos | +0.9% | Nigeria, Tanzania, Etiopía y Kenia | Mediano plazo (2-4 años) |

| Expansión de la agricultura comercial a gran escala | +0.6% | Sudán, Zambia, Mozambique y Zimbabue | Largo plazo (≥4 años) |

| Crecimiento de las plataformas digitales de alquiler de equipos por uso | +0.8% | Nigeria, Kenia, Etiopía, Uganda y Ruanda | Corto plazo (≤2 años) |

| Incentivos de agricultura climáticamente inteligente que impulsan la demanda de implementos de precisión | +0.5% | Kenia, Sudáfrica y Egipto | Mediano plazo (2-4 años) |

| Parques industriales China-África que permiten el ensamblaje de tractores completamente desmontados a bajo costo | +0.4% | Etiopía, Kenia y Nigeria | Mediano plazo (2-4 años) |

| Surgimiento de equipos autónomos con energía renovable en zonas de alta irradiación solar | +0.2% | Kenia, Sudáfrica y Egipto | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Subsidios a la Mecanización y Programas de Financiamiento Panafricanos

Los esquemas de préstamos blandos y los arrendamientos subsidiados reducen los requisitos de capital inicial y acortan los períodos de recuperación de la inversión para explotaciones tan pequeñas como 5 hectáreas. Los programas nacionales de subsidios están trasladando la adquisición de maquinaria desde la propiedad individual hacia fondos cooperativos y centros de contratación gestionados públicamente. En febrero de 2025, el Gobierno Federal lanzó la mayor iniciativa de mecanización agrícola en África, desplegando 2.000 tractores y más de 9.000 implementos de precisión en todo el país. Esta iniciativa tiene como objetivo mejorar la productividad, ampliar la tierra cultivada y mejorar la seguridad alimentaria. El Ministerio de Agricultura y Desarrollo Ganadero de Kenia lanzó el Programa Nacional de Mecanización en 2023 para mejorar la seguridad alimentaria y nutricional aumentando la mecanización agrícola del 30% actual al 50%. Este programa tiene como objetivo suministrar maquinaria agrícola, equipos e implementos relacionados para transformar las tierras de propiedad gubernamental subutilizadas en operaciones agrícolas mecanizadas[1]Fuente: La Administración de Comercio Internacional, " Agronegocios en Kenia: Anuncio de Interés para Adquirir Maquinaria y Equipos Agrícolas," trade.gov. Tales iniciativas aseguran una demanda predecible al tiempo que concentran las negociaciones de precios, lo que impulsa a los fabricantes a localizar el contenido de piezas y a acordar plazos de pago extendidos. En conjunto, estos esquemas trasladan la economía de propiedad de un compromiso de una década a arrendamientos operativos manejables, aceleran los ciclos de renovación de flotas y refuerzan el mercado de maquinaria agrícola de tractores en África.

Expansión de la Agricultura Comercial a Gran Escala

Las grandes haciendas, con un promedio de 5.000 hectáreas, atraen inversión extranjera directa, generan pedidos masivos de tractores y sirven como modelos de demostración para los pequeños agricultores vecinos. El sector agrícola de Kenia experimentó una notable recuperación, con el área cosechada de cereales aumentando a 2,94 millones de hectáreas en 2024, frente a 2,68 millones de hectáreas en 2021. Este crecimiento requirió capacidad adicional de labranza, siembra y cosecha. La horticultura de exportación de Kenia, valorada en USD 195,6 millones entre julio y septiembre de 2025, depende de tractores de vía estrecha que ofrecen precisión a nivel de centímetros para el riego y la poda de huertos[2]Fuente: Floricultura, "Las Exportaciones Hortícolas de Kenia Prosperan en el Tercer Trimestre del Año Pasado en Medio de la Demanda Global," floriculture.co.ke. La recuperación agrícola de Sudán tras el conflicto se ha centrado en el Plan Gezira. La rehabilitación de la infraestructura de riego en 2025 facilitó el retorno de hectáreas a la producción, impulsando la demanda de tractores y maquinaria relacionada. Las megagranjas anclan la presencia de concesionarios, reducen los costos logísticos de repuestos posventa y estabilizan la demanda a lo largo de las temporadas de cultivo.

Crecimiento de las Plataformas Digitales de Alquiler de Equipos por Uso

La agricultura con activos ligeros está escalando a medida que las plataformas de telemática conectan tractores inactivos con parcelas desatendidas. El financiamiento y el arrendamiento de maquinaria en África están experimentando cambios significativos, impulsados por modelos basados en tecnología como el Pago por Uso y los planes de reembolso de préstamos estacionales personalizados. Estas iniciativas típicamente ofrecen un financiamiento del 90-95% con plazos de reembolso de hasta cinco años, con el objetivo de apoyar a los pequeños agricultores y a los jóvenes emprendedores agrícolas. La facilidad de mecanización de USD 500 millones del Banco Africano de Desarrollo en 2025 proporciona características de reparto de riesgos que permiten a los bancos locales fijar préstamos a siete años a tasas de interés de un solo dígito, siempre que los prestatarios elijan equipos de bajas emisiones o listos para la precisión[3]Fuente: Banco Africano de Desarrollo, "Facilidad de Mecanización 2025," afdb.org. La plataforma móvil de Hello Tractor permite a los agricultores reservar servicios y pagar por hectárea a través de dinero móvil, reduciendo el riesgo de impago para los propietarios de equipos. Mahindra & Mahindra Limited y Simba Corporation añadieron planes de cuotas a 36 meses con pagos iniciales del 20% y seis sucursales en Kenia en 2024. La plataforma estatal de Etiopía incorporó tractores y está añadiendo capas de datos agronómicos para optimizar la profundidad de labranza. Al convertir la maquinaria de un activo fijo a un gasto variable, el alquiler digital reduce los umbrales de entrada y amplía el mercado de maquinaria agrícola de tractores en África.

Incentivos de Agricultura Climáticamente Inteligente que Impulsan la Demanda de Implementos de Precisión

Los subsidios alineados con los objetivos de adaptación están influyendo en los compradores para que pasen de las prácticas agrícolas tradicionales a técnicas agrícolas avanzadas, como la siembra guiada por GPS y la pulverización a tasa variable. El Proyecto de Agricultura Climáticamente Inteligente de Kenia, en ejecución desde 2017 hasta 2026, ofrece subsidios sustanciales a los agricultores en regiones áridas, promoviendo el uso de prácticas agrícolas modernas y mejorando la resiliencia al cambio climático. En Sudáfrica, se ofrecen créditos de carbono a los adoptantes de la labranza de conservación, reduciendo la carga financiera de la transición hacia prácticas agrícolas sostenibles y promoviendo la salud del suelo. Los ensayos en Ghana y Senegal han demostrado que las técnicas de siembra de precisión resultan en reducciones significativas en el uso de semillas, subrayando la eficiencia y el potencial de ahorro de costos de adoptar soluciones agrícolas avanzadas. Estas políticas están fomentando un cambio hacia prácticas agrícolas de mayor valor, aumentando la productividad e impulsando una mayor inversión en el sector de maquinaria agrícola de tractores en África.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Redes de posventa fragmentadas que limitan el tiempo de actividad de la maquinaria | -0.6% | Resto de África, zonas rurales de Nigeria y Etiopía | Mediano plazo (2-4 años) |

| Depreciación de la moneda local que eleva los costos de los componentes importados | -0.8% | Nigeria, Egipto, Etiopía y Kenia | Corto plazo (≤ 2 años) |

| Incertidumbre en la tenencia de la tierra que desincentiva las inversiones de largo período de recuperación | -0.5% | Zimbabue, Sudán y Kenia | Largo plazo (≥ 4 años) |

| Escasez de chips de unidades de control electrónico que prolongan los ciclos de entrega | -0.4% | Global, afectando a todos los mercados africanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Redes de Posventa Fragmentadas que Limitan el Tiempo de Actividad de la Maquinaria

Las escasas redes de concesionarios y los prolongados tiempos de entrega de repuestos resultan en un número significativo de tractores fuera de servicio durante períodos agrícolas críticos. Según el ministerio de agricultura de Nigeria, la mayoría de los tractores con varios años de antigüedad no eran funcionales en años recientes debido a que los repuestos requerían períodos prolongados para llegar desde los almacenes costeros. En Etiopía, una parte sustancial de los tractores distribuidos por el Estado experimentó largos períodos de inactividad anuales. De manera similar, los condados rurales de Kenia experimentaron retrasos significativos en el servicio, reduciendo la utilización anual de tractores. Hello Tractor aborda este problema desplegando mecánicos móviles, quienes generalmente restauran las máquinas en pocos días. Si bien los fabricantes están estableciendo centros regionales y capacitando talleres independientes, las bajas densidades de maquinaria en áreas remotas continúan obstaculizando la viabilidad económica de los centros de servicio dedicados.

Incertidumbre en la Tenencia de la Tierra que Desincentiva las Inversiones de Largo Período de Recuperación

La propiedad ambigua reduce el valor de las garantías y aumenta las primas de riesgo de los prestamistas. Los arrendamientos a largo plazo de Zimbabue ofrecen una seguridad más débil en comparación con los títulos de propiedad plena, lo que restringe el acceso al financiamiento de equipos. En Kenia, se proyecta que los retrasos en el proceso de adjudicación de tierras comunitarias dejarán una parte considerable de la tierra sin títulos registrados en los próximos años. En Sudán, las reclamaciones superpuestas dentro de los principales esquemas agrícolas desalientan a los bancos de aprobar préstamos para tractores. Aunque los modelos de alquiler ayudan a abordar estos desafíos, la incertidumbre persistente continúa obstaculizando la mecanización en grandes áreas, limitando el crecimiento del mercado de maquinaria agrícola de tractores en África.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Maquinaria de Labranza y Cultivo Domina Mientras los Pulverizadores se Aceleran

La maquinaria de labranza y cultivo es el tipo de producto más grande y capturó el 41,6% de la participación del mercado de maquinaria agrícola de tractores en África en 2025, ya que la preparación del suelo sigue siendo un precursor para la mayoría de las operaciones de pequeños y medianos agricultores. Los programas de vales gubernamentales en Tanzania asignaron presupuestos de mecanización a arados y rastras para compensar las pérdidas de rendimiento derivadas de la labranza manual. En febrero de 2026, el Gobierno Federal de Nigeria inició oficialmente la distribución de más de 9.000 implementos agrícolas, que incluyen un número significativo de rastras de discos, como parte del Programa Nacional de Mecanización Agrícola de Esperanza Renovada. La demanda persiste en las campañas de labranza de conservación porque muchos campos aún requieren una roturación profunda inicial antes de adoptar sistemas de mínima perturbación.

Los pulverizadores son la línea de productos de más rápido crecimiento, avanzando a una CAGR del 5,9% hasta 2031, ya que los mercados de exportación imponen límites de residuos y los proyectos climáticos incentivan el uso preciso de productos químicos. Los productores de vino y cítricos de Sudáfrica están adoptando tecnologías inteligentes, como los pulverizadores de tasa variable, para mejorar la eficiencia y la sostenibilidad. Estos esfuerzos abordan los desafíos planteados por el cambio climático y la creciente necesidad de una gestión eficaz del agua. A medida que las aplicaciones calibradas reducen los costos de pesticidas, se proyecta que el mercado de maquinaria agrícola de tractores en África para pulverizadores crezca de manera constante, captando participación presupuestaria de los arados y sembradoras genéricos. Se proyecta que la maquinaria de siembra, incluidas las sembradoras de precisión, las plantadoras y las distribuidoras, mantendrá una participación de mercado significativa en los próximos años, impulsada por la creciente adopción de técnicas de siembra de precisión en las principales regiones productoras de maíz y soja. Se anticipa que la maquinaria de henificación y forraje, incluidas las segadoras, los acondicionadores y las empacadoras, desempeñará un papel crucial, particularmente en el apoyo a la industria ganadera en Sudáfrica y al sector lácteo en Kenia. Se proyecta que otros tipos de maquinaria, incluidos implementos especializados como excavadoras de papas y cosechadoras de caña de azúcar, atenderán mercados de cultivos de nicho, abordando necesidades agrícolas específicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Las Granjas Comerciales Medianas Lideran, las Flotas de Contratación y Alquiler Crecen Más Rápido

Las granjas comerciales medianas son el segmento de usuario final más grande y representaron el 43,5% del tamaño del mercado de maquinaria agrícola de tractores en África en 2025. Estas granjas integran la propiedad de tractores con mano de obra contratada para reducir los costos operativos y se benefician de los programas de crédito gubernamentales, como el Programa de Prestatarios Ancla de Nigeria, que ofrece préstamos a una tasa de interés reducida. En Zambia, se observó un aumento significativo en la tierra cultivada entre las granjas medianas en años recientes, lo que llevó a un notable incremento en las compras de tractores para apoyar las actividades agrícolas.

Las flotas de contratación y alquiler se están expandiendo a una CAGR del 4,9% hasta 2031, la más rápida entre los usuarios finales, porque los modelos de pago por uso convierten el gasto de capital en un gasto operativo predecible. Hello Tractor experimentó un crecimiento significativo en 2025, aumentando su número de unidades y atendiendo una vasta área de tierras de cultivo. Los esfuerzos de colaboración con los condados de Kenia llevaron a una reducción sustancial en los costos de alquiler por hectárea, alentando a muchos pequeños agricultores a adoptar prácticas formales de mecanización. Por lo tanto, se proyecta que el tamaño del mercado de maquinaria agrícola de tractores en África atribuido a las flotas de alquiler gane participación a medida que las plataformas digitales se expandan a provincias e idiomas adicionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Nigeria es la geografía más grande y representó el 38,6% de la participación del mercado de maquinaria agrícola de tractores en África en 2025, porque el plan de subsidios de Nigeria requiere acceso a tractores en cada área de gobierno local. La depreciación del naira nigeriano, desde un valor relativamente estable a principios de 2024 hasta una posición significativamente más débil en 2025, creó desafíos sustanciales para los importadores. Estos desafíos incluyeron la necesidad de ajustar los precios del inventario mientras aún estaba en tránsito. Esta situación llevó a una disminución significativa en los registros de maquinaria en comparación con el mismo período del año anterior. El cultivo de arroz y maíz en regiones agrícolas clave como Kano, Kaduna y Benue ha sido un importante impulsor de las compras de maquinaria, respaldado por políticas como los precios mínimos garantizados que estabilizan el flujo de caja de los agricultores. Hello Tractor opera un número sustancial de unidades localmente, promoviendo la adopción de modelos de pago por uso entre los agricultores a pequeña escala que gestionan propiedades relativamente modestas.

Se prevé que Kenia registre la tasa de crecimiento compuesto más rápida del 5,4% hasta 2031, impulsada por los centros de mecanización de los condados y la horticultura orientada a la exportación que depende de tractores guiados por GPS para reducir el desperdicio de semillas. El Marco de Agricultura Climáticamente Inteligente del país canaliza financiamiento hacia kits de labranza de conservación, subrayando la continuidad de las políticas. Tanzania se beneficia de la telemetría de Vodacom, que reduce el tiempo de inactividad, y Ghana ahora alberga al fabricante indio Captain Tractors, confirmando la creciente confianza de los inversores. El Consejo de Investigación Agrícola de Sudáfrica informó que la preparación precisa del suelo redujo las tasas de aplicación de fertilizantes en ensayos de maíz realizados en las provincias de Mpumalanga y Noroeste durante 2024-2025. Esto ha llevado a las granjas comerciales a modernizar las flotas existentes con receptores GPS y monitores de rendimiento.

El programa de recuperación del Nuevo Delta de Egipto, lanzado en 2021, requiere un número específico de tractores por área de tierra agrícola designada, lo que ha generado un aumento en los pedidos. La depreciación de la libra egipcia llevó a una suspensión temporal de las licencias de importación durante varios meses el año siguiente. Los fabricantes chinos han establecido una sólida presencia en mercados sensibles al precio como Angola y Burkina Faso, ofreciendo condiciones de pago flexibles y garantizando la disponibilidad local de repuestos. El resto proviene de Tanzania, Zambia, Zimbabue y otros mercados, donde los programas de vales y los proyectos agrícolas a gran escala apoyan el crecimiento de referencia en el mercado de maquinaria agrícola de tractores en África.

Panorama regulatorio

La regulación en el mercado africano de maquinaria de tractores agrícolas está determinada por una combinación de regímenes nacionales de evaluación de la conformidad y normas de adquisición vinculadas a iniciativas de mecanización. Nigeria depende del Centro Nacional de Mecanización Agrícola (NCAM), dependiente del ministerio federal de agricultura, para las pruebas, evaluación y certificación de equipos agrícolas de fabricación local e importados según normas nacionales, lo que influye en la homologación de los OEM, la documentación de los distribuidores y la elegibilidad para la contratación pública. En África Oriental, Kenia ha formalizado su rumbo a través de su Política Nacional de Mecanización Agrícola (2023), que establece un marco de implementación para el desarrollo y la regulación de la mecanización, junto con trabajos legislativos pendientes (incluido el proyecto de Ley de Mecanización Agrícola), que impulsan expectativas más claras en torno a la capacidad de servicio, la formación de operadores y la idoneidad de los equipos.

Las condiciones de comercio y entrada al mercado también han cambiado a favor de las importaciones de equipos en los principales centros de demanda. En abril de 2026, Nigeria aprobó medidas de política fiscal y enmiendas arancelarias para 2026 que redujeron los derechos de importación sobre maquinaria y equipos agrícolas (capítulos del SA 84, 85 y 90) del 5% al 0%, mejorando directamente la economía de costos de desembarque para tractores e implementos con alto contenido tecnológico. Surgen capas de cumplimiento adicionales a partir de regulaciones técnicas específicas de cada país, como los requisitos de la RICA de Ruanda para el registro y la concesión de licencias de maquinaria agrícola introducida en el mercado, mientras que marcos de políticas a nivel continental, como el trabajo de política SPS de la Unión Africana, fomentan una armonización gradual de los controles basados en ciencia que elevan indirectamente el nivel exigido para pulverizadores y prácticas de aplicación vinculadas a la gestión de residuos.

Panorama Competitivo

El mercado de maquinaria agrícola de tractores en África muestra una concentración moderada. Los principales actores Deere & Company, CNH Industrial N.V., AGCO Corporation, Mahindra & Mahindra Limited y Kubota Corporation poseen colectivamente una participación significativa del mercado en 2025, ofreciendo a los compradores una amplia gama de opciones de marca junto con atractivos planes de financiamiento. Las marcas occidentales mantienen una posición de mercado premium, pero enfrentan desafíos de asequibilidad entre los pequeños agricultores, a pesar de iniciativas como el acuerdo de consignación de AGCO Corporation con Hello Tractor, que basa los pagos en horas de uso en lugar de costos iniciales. Mahindra & Mahindra Limited y Kubota Corporation ofrecen modelos de gama media a precios más bajos en comparación con los competidores occidentales, ganando participación de mercado en Nigeria y Kenia, donde los límites de los préstamos continúan limitando el poder adquisitivo.

Los fabricantes chinos Weichai Lovol Intelligent Agricultural Technology Co., Ltd. (Weichai Power Co., Ltd.) y Zoomlion Heavy Industry Science and Technology Co., Ltd. aprovechan los centros de ensamblaje local para competir en precio con las importaciones completamente ensambladas y reducir los plazos de entrega. Estas instalaciones también crean empleos calificados, alineándose con los objetivos de industrialización del gobierno anfitrión. Los actores regionales como Rovic & Leers (Pty) Ltd. en Sudáfrica y Agrimont Industrial Group enfatizan la capacidad de respuesta posventa, desplegando talleres móviles que resuelven averías en 24 horas, una diferenciación de servicio que los concesionarios multinacionales tienen dificultades para igualar en zonas remotas.

La ventaja competitiva en el mercado de maquinaria agrícola de tractores en África favorece cada vez más a las empresas que alinean los avances tecnológicos con la disposición a pagar de los clientes, en lugar de ofrecer plataformas uniformemente ricas en funciones en todos los niveles de ingresos. Las empresas se están enfocando en adaptar sus ofertas para satisfacer las necesidades específicas de los diferentes segmentos de clientes, garantizando asequibilidad y relevancia. Las empresas medianas, como Yanmar Holdings Co., Ltd., han optimizado sus cadenas de suministro, reduciendo los costos de producción y facilitando su expansión hacia los mercados africanos. Estas empresas están aprovechando estrategias localizadas y asociaciones para fortalecer su presencia en el mercado y satisfacer la creciente demanda de maquinaria agrícola de tractores en la región.

Líderes de la Industria de Maquinaria Agrícola de Tractores en África

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Mahindra & Mahindra Ltd.

Kubota Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas de mecanización liderados por el gobierno y las estructuras de ejecución respaldadas por instituciones financieras internacionales están ampliando el mercado direccionable más allá de la propiedad individual hacia un acceso organizado a flotas. Nigeria lanzó el Programa Nacional de Mecanización Agrícola Renewed Hope en febrero de 2026, desplegando 2.000 tractores y más de 9.000 implementos de precisión respaldados por un mecanismo de financiación dedicado, lo que genera una demanda recurrente de implementos compatibles, formación de operadores y cobertura plurianual de repuestos y servicio. Tanzania adoptó en febrero de 2026 una estrategia a 10 años centrada en la adquisición de 10.000 tractores y el establecimiento de 1.000 centros de servicio, reforzando la oportunidad para que los OEM y distribuidores compitan por modelos de centros de servicio que agrupen equipos, repuestos y compromisos de disponibilidad operativa, en lugar de ventas unitarias puntuales.

El cambio hacia centros de servicio de mecanización también se alinea con nuevas carteras de proyectos y programas de escalado tecnológico que enfatizan la capacidad de entrega y el alcance posventa. El Banco Africano de Desarrollo lanzó la Fase III de TAAT el 29 de junio de 2026 con financiación adicional para escalar tecnologías agrícolas, respaldando la demanda de equipos listos para precisión e implementos compatibles en programas que especifican rendimiento y uso habilitado por datos. En Etiopía, un aviso de licitación vinculado al BAfD en julio de 2026 para la construcción de un centro de servicio de mecanización en el marco del proyecto de Desarrollo de la Cadena de Valor del Trigo Resiliente al Clima (CREW) destaca un espacio de oportunidad a corto plazo para distribuidores y OEM que puedan localizar capacidad de taller, formación de técnicos y logística de repuestos en las zonas trigueras. En mercados que enfrentan presión cambiaria y limitaciones de disponibilidad operativa, las oportunidades se concentran en el financiamiento integrado, la contratación por uso, la renovación y adaptación de flotas existentes (receptores GPS, pulverizadores calibrados) y estrategias de ensamblaje o kits localizados que reducen los plazos de entrega y mejoran el cumplimiento de los requisitos de contratación pública.

Desarrollos recientes del sector

- Junio de 2026: Declaraciones públicas nigerianas reiteraron un plan quinquenal de despliegue de 10.000 tractores vinculado al programa anterior de adquisición NADF de 70 millones de USD, ejecutado a través de AGCOMS International Trading Limited (subdistribuidor de John Deere). La actualización reforzó la continuidad de la visibilidad de la demanda plurianual de tractores e implementos compatibles, y fortaleció el argumento para ampliar la infraestructura de soporte local vinculada a las flotas respaldadas por el gobierno.

- Febrero de 2026: New Holland Agriculture se asoció con Inchcape Kenya, nombrando a la compañía como su importador y distribuidor autorizado de gama completa en Kenia. El movimiento amplía el alcance de canal y la cobertura posventa en uno de los mercados de mecanización de más rápido crecimiento de la región, apoyando una mayor disponibilidad de tractores e implementos a través de una red de distribuidores ampliada.

- Junio de 2025: Yanmar Holdings Co., Ltd. se asoció con ATC Comafrique para ampliar las ventas y el servicio de su cartera de maquinaria agrícola en 16 países de África Occidental. Esta expansión de distribución y servicio aumenta la intensidad competitiva en tractores de potencia media y maquinaria relacionada, al tiempo que mejora el acceso a repuestos y la capacidad de mantenimiento en mercados donde las limitaciones de disponibilidad operativa restringen la utilización.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

En esta metodología, el mercado incluye la maquinaria de tractores agrícolas vendida para uso agrícola en toda África, contabilizada en términos de valor y que abarca los equipos acoplados o remolcados por tractores utilizados para las principales operaciones de campo.

Exclusiones del alcance: Este alcance no contabiliza los tractores no agrícolas (como los de uso en construcción) y evita la doble contabilización de los servicios en finca y las transacciones informales de segunda mano cuyos valores no pueden verificarse de forma consistente.

Descripción general de la segmentación

- Por Tipo de Producto

- Maquinaria de Labranza y Cultivo

- Arados

- Rastras

- Rotocultivadores y Cultivadores

- Otros Equipos

- Maquinaria de Siembra

- Sembradoras de Precisión

- Plantadoras

- Distribuidoras

- Otra Maquinaria de Siembra

- Pulverizadores

- Maquinaria de Henificación y Forraje

- Segadoras y Acondicionadores

- Empacadoras

- Otra Maquinaria de Henificación y Forraje

- Otros Tipos

- Maquinaria de Labranza y Cultivo

- Por Usuario Final

- Pequeñas Explotaciones Agrícolas

- Granjas Comerciales Medianas

- Grandes Haciendas y Agroholdings

- Flotas de Contratación y Alquiler

- Por Geografía

- Nigeria

- Sudáfrica

- Kenia

- Egipto

- Etiopía

- Resto de África

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura base del modelo y establecer límites realistas antes de llevar los supuestos a la validación de campo. Para la maquinaria de tractores de África, nos apoyamos en fuentes públicas que explican la dirección de la mecanización y los efectos del calendario de cultivos en la demanda de equipos, como FAOSTAT, indicadores del Banco Mundial, estadísticas comerciales de UN Comtrade, ministerios nacionales de agricultura y oficinas de estadística, así como aranceles o listas de aduanas donde estaban disponibles.

También revisamos informes anuales de empresas, presentaciones a inversores, publicaciones de asociaciones y prensa de reputación, para hacer seguimiento de los cambios en la combinación de productos y los patrones de distribución. Paralelamente, se utilizaron de forma selectiva una suscripción de pago centrada en datos financieros de empresas y una base de datos comercial a nivel de envíos para verificar de manera cruzada los rangos de ingresos y las señales de importación de categorías clave de equipos. Esta lista no es exhaustiva, y se emplearon muchas otras fuentes públicas y de pago para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo se compran y utilizan realmente los implementos vinculados a tractores en distintos tamaños de explotación, y luego someter a prueba los ciclos de precios y reemplazo utilizados en el modelo. Hablamos con una combinación de actores del lado de los OEM, distribuidores y concesionarios, grandes explotaciones agrícolas, proveedores de servicios de mecanización y asesores del sector en los principales focos de demanda de África. Estas aportaciones se utilizaron luego para cerrar las brechas dejadas por los informes públicos y confirmar el conjunto final de supuestos.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 12% | |

| Nivel medio: 51% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 17% | Gerentes: 55% |

Dimensionamiento y pronóstico de mercado

El dimensionamiento se construyó utilizando lógica tanto descendente como ascendente, de modo que el total se mantenga alineado con señales de demanda realistas y siga siendo verificable con la aritmética del lado de la oferta. Primero, se reconstruyó un conjunto de demanda descendente utilizando indicadores de mecanización específicos de África, incluyendo la superficie de tierra cultivable en cultivo, los cambios en la superficie de cultivos principales, la dirección de la penetración de tractores, la intensidad de importación de implementos y el calendario estacional de la preparación del terreno y la pulverización. Después, se realizaron aproximaciones ascendentes selectivas, en las que los volúmenes de unidades muestreados por tipo de equipo se multiplicaron por bandas de precios típicas de distribuidores, y luego se ajustaron mediante verificaciones de canal y rangos de precios de importación.

Para mantener el modelo práctico, se trataron algunas huellas de mercado como insumos centrales, incluida la dirección de la combinación de potencia (que afecta la fuerza de arrastre de los implementos), la prevalencia de modelos de mecanización mediante servicio, el comportamiento promedio de reemplazo de herramientas de labranza y siembra, y la proporción de unidades importadas frente a las ensambladas localmente (lo que modifica el precio realizado). Donde faltaban datos a nivel de país, la brecha se manejó utilizando ratios sustitutos de países con condiciones agroclimáticas y estructuras agrícolas similares, y luego se verificaron nuevamente mediante entrevistas.

El pronóstico utilizó análisis de escenarios superpuesto a una configuración de regresión simple. Los principales factores fueron el impulso de las políticas de mecanización agrícola, la disponibilidad de crédito para la compra de equipos, el sentimiento sobre los precios de los cultivos y la asequibilidad de las importaciones (divisas y aranceles). Los supuestos se finalizaron solo después de que los expertos confirmaron que los volúmenes implícitos y la progresión de precios coincidían con lo observado en los ciclos de contratación.

Validación de datos y ciclo de actualización

La triangulación se realizó comparando los totales modelados con señales independientes, incluyendo volúmenes y valores de importación, actividad visible de distribuidores y coherencia con las narrativas de mecanización agrícola en documentos de política pública. Se revisaron los valores atípicos a nivel de país o tipo de producto, y si un número parecía direccionalmente incorrecto, se reconsideró el supuesto impulsor y se volvió a contactar al conjunto de encuestados para comprender la variación.

Se siguió una revisión interna en varios pasos antes de la aprobación final, incluidas verificaciones de lógica sobre la economía unitaria y la progresión del crecimiento, para que el modelo no implique picos de adopción irreales. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos significativos, como cambios de aranceles, grandes programas de subsidios o movimientos cambiarios bruscos que afectan la asequibilidad de los equipos. Antes de la entrega, se completa una revisión final para garantizar que se reflejen las señales públicas disponibles más recientes y las notas de campo.

El tamaño del mercado africano de maquinaria de tractores agrícolas de Mordor Intelligence comparado con otras estimaciones publicadas

Es normal ver diferentes tamaños de mercado publicados para la maquinaria de tractores de África, porque las fuentes no siempre contabilizan los mismos productos, capas de precios o puntos de valoración comercial frente a minorista. Las diferencias también surgen de si las estimaciones hacen hincapié solo en ventas nuevas, o incluyen mecanización basada en servicios y canales informales difíciles de validar a escala.

Algunas cifras externas se centran en los tractores como producto independiente y a menudo reportan un total más amplio que refleja los ingresos de productores o importadores de tractores, con una visibilidad limitada de los implementos. En el modelo de Mordor Intelligence, el valor se construye en torno a categorías de maquinaria vinculadas a tractores (como equipos de labranza, siembra, pulverización y forraje). Los totales se acotan utilizando señales de importación y rangos de precios validados en campo, de modo que los valores adyacentes referidos únicamente a tractores no se mezclen dentro de este alcance.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,36 mil millones de USD (2025) | |

| Editor de Datos Comerciales A | 7,80 mil millones de USD (2024) | Utiliza una definición limitada solo a tractores y valora el mercado a niveles de ingresos de productores o importadores, excluyendo márgenes minoristas y sin incluir categorías de implementos como pulverizadores o herramientas de siembra. |

| Consultora Regional B | 5,40 mil millones de USD (2025) | Reportado como un total del mercado de tractores de África, que puede mezclar clases agrícolas y tractores más amplios, y normalmente no desglosa los tipos de maquinaria acoplada a tractores, lo que produce una cifra titular mayor. |

La dispersión sigue principalmente lo que se está contabilizando y en qué capa de precio se valora, y luego cuán consistentemente se validan esas elecciones entre países. Al mantener el alcance del producto vinculado a categorías de implementos y luego verificar los totales implícitos frente a bandas de precios basadas en comercio y entrevistas, la estimación se mantiene rastreable a insumos repetibles que un comprador puede verificar razonablemente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de maquinaria agrícola de tractores en África en 2031?

Se prevé que el mercado alcance USD 3,26 mil millones en 2031.

¿A qué velocidad crecerá el mercado entre 2026 y 2031?

Se proyecta que el mercado crezca a una CAGR del 4,79% durante el período de pronóstico de 2026 a 2031.

¿Qué tipo de producto tiene actualmente la mayor participación de mercado?

La maquinaria de labranza y cultivo lideró con una participación del 41,6% en 2025.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

Se proyecta que las flotas de contratación y alquiler crezcan a una CAGR del 4,9% hasta 2031.

Última actualización de la página el: