Tamaño y Participación del Mercado de Maquinaria Agrícola de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

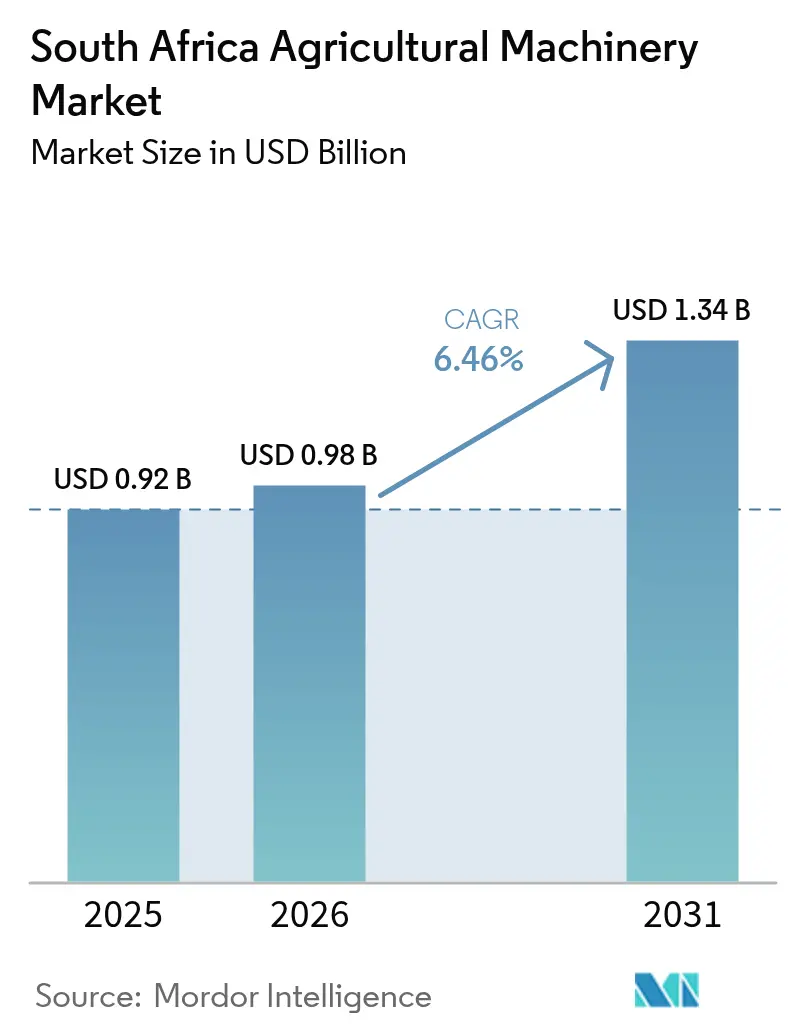

| Tamaño del mercado en el año base (2025) | 0.92 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.46% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria Agrícola de Sudáfrica por Mordor Intelligence

El tamaño del mercado de maquinaria agrícola de Sudáfrica fue valorado en USD 0,92 mil millones en 2025 y se estima que crecerá desde USD 0,98 mil millones en 2026 hasta alcanzar USD 1,34 mil millones en 2031, a una Tasa de Crecimiento Anual Compuesta (CAGR) del 6,46% durante el período de pronóstico (2026-2031). La persistente inestabilidad de la red eléctrica está orientando a las granjas comerciales hacia tractores eficientes en diésel y sistemas autónomos que mantienen la producción en marcha durante los períodos de cortes de energía. Los operadores medianos están escalando rápidamente porque las subvenciones de recapitalización del Departamento de Agricultura, Reforma Agraria y Desarrollo Rural cubren hasta el 50% de los costos de maquinaria, mientras que los brazos financieros de los fabricantes de equipos originales eliminan los obstáculos de depósito para compras de alto valor. El estrés hídrico está acelerando el gasto en irrigación por pivote y goteo, favoreciendo a los proveedores que combinan hardware con telemetría que cumple con los requisitos de licencias de agua provinciales. Los mercados en línea están ampliando la transparencia de precios, lo que lleva a los distribuidores autorizados a enfatizar el servicio posventa como su principal diferenciador.

Conclusiones Clave del Informe

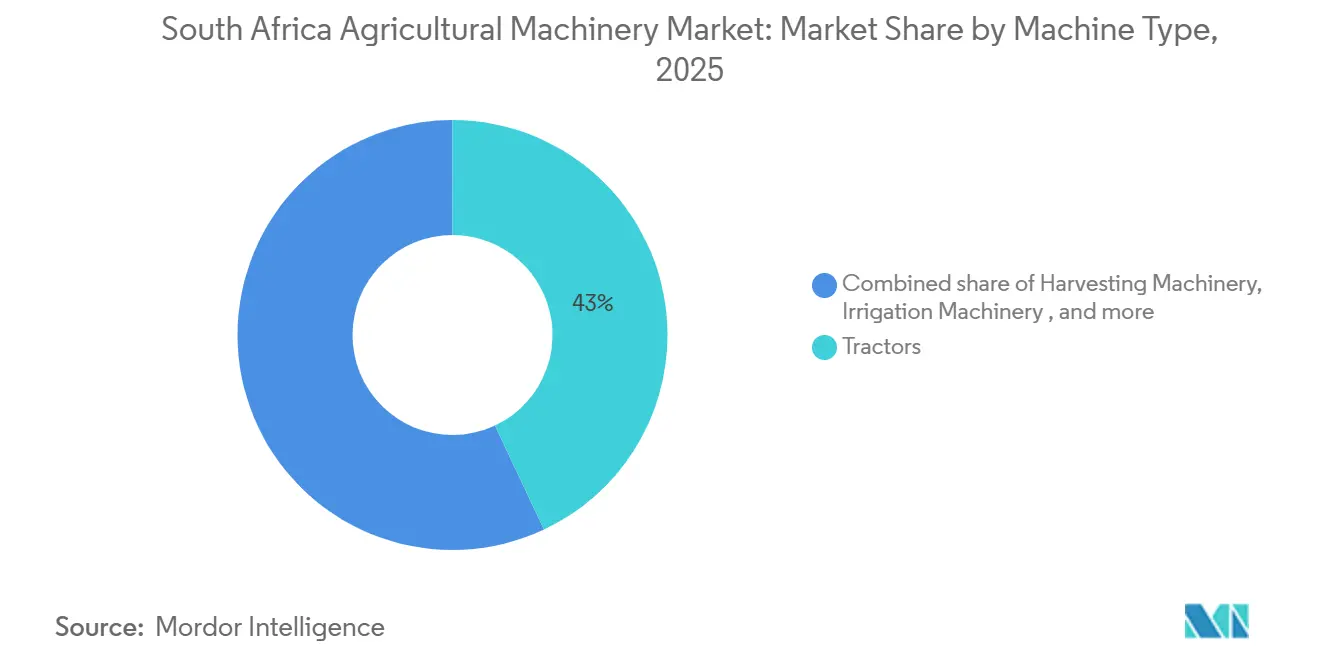

- Por tipo, los tractores lideraron con el 43% de la participación del mercado de maquinaria agrícola de Sudáfrica en 2025, mientras que la maquinaria de irrigación registró la CAGR más rápida, del 11,2%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Maquinaria Agrícola de Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Profundización de la demanda de mecanización pospandemia | +1.8% | Nacional, con enfoque en el Estado Libre, Mpumalanga y KwaZulu-Natal | Mediano plazo (2–4 años) |

| La escasez de agua impulsa hacia la irrigación de precisión | +1.5% | Cabo del Norte, Cabo Occidental y Estado Libre | Largo plazo (≥ 4 años) |

| Subvenciones de recapitalización gubernamentales para agricultores emergentes | +1.2% | Cabo Oriental, Limpopo y KwaZulu-Natal | Corto plazo (≤ 2 años) |

| Los brazos financieros de los Fabricantes de Equipos Originales (OEM) están reduciendo las barreras de entrada | +1.0% | Nacional, con mayor adopción en el Estado Libre y el Cabo Occidental | Mediano plazo (2–4 años) |

| Las incubadoras de tecnología agrícola impulsan cooperativas de uso compartido de maquinaria | +0.7% | Clústeres hortícolas del Cabo Occidental y zonas periurbanas de Gauteng | Largo plazo (≥ 4 años) |

| El mandato de combustible verde de caña de azúcar impulsa la demanda de cosechadoras | +0.6% | Zonas cañeras de KwaZulu-Natal | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Profundización de la Demanda de Mecanización Pospandemia

El empleo agrícola comercial en Sudáfrica ha aumentado un 18% desde 2020. A pesar de esto, la maquinaria y el equipo representan ahora casi el 60% del gasto de capital, impulsado por el aumento de los costos laborales y la necesidad de una producción constante. El segmento de tractores de 40 a 120 caballos de fuerza lidera el mercado, ofreciendo un equilibrio entre costos operativos y capacidad de campo, particularmente durante las costosas operaciones con generadores diésel. Las subvenciones gubernamentales también están promoviendo la adopción de tractores utilitarios compactos, que son muy adecuados para las rotaciones de cultivos de verduras y legumbres en tierras de cultivo revitalizadas. Para alinearse con esta demanda, las redes de distribuidores están priorizando el inventario de modelos de nivel básico sobre las opciones articuladas premium.

Impulso de la Escasez de Agua Hacia la Irrigación de Precisión

El sector agrícola de Sudáfrica depende en gran medida del agua, representando entre el 55% y el 60% del consumo total de agua del país. Las recientes declaraciones de sequía en el Cabo del Norte y el Cabo Occidental han llevado a los agricultores a pasar de la irrigación por inundación a sistemas de pivote y goteo, que pueden reducir el uso de agua hasta en un 40%. En 2024, el mapeo avanzado de aguas subterráneas y acuíferos identificó nuevos recursos hídricos, impulsando una mayor demanda de controladores de fertigación de tasa variable y sistemas de monitoreo de precisión entre los agricultores sudafricanos. Empresas como Lindsay Corporation están integrando pivotes con sensores de suelo y telemetría meteorológica, ayudando a las granjas a cumplir con los requisitos de licencias de agua. Además, los ingresos recurrentes de las suscripciones de datos proporcionan a estos proveedores una mejor previsibilidad del flujo de caja, apoyando aún más la adopción de estas tecnologías.

Subvenciones de Recapitalización Gubernamentales para Agricultores Emergentes

El mercado de maquinaria agrícola de Sudáfrica está experimentando un crecimiento impulsado por iniciativas de recapitalización lideradas por el gobierno. Los programas destacados incluyen el Programa Integral de Apoyo Agrícola (CASP), con un presupuesto de ZAR 1.685 millones (USD 93 millones), y la asignación Ilima/Letsema, que asciende a ZAR 677,4 millones (USD 37 millones)[1]Fuente: Deere & Company, "John Deere Financial Sudáfrica: Soluciones de Financiamiento Personalizadas para Entornos de Alto Interés," deere.africa. Los proyectos regionales, como el programa de revitalización de la irrigación del Cabo Oriental lanzado en enero de 2026, estimulan aún más la demanda al asignar fondos para equipos de alta intensidad y paquetes de bombas solares. Para abordar los desafíos asociados con los procesos de adquisición de la Ley de Gestión de Finanzas Públicas, los Fabricantes de Equipos Originales (OEM) han colaborado directamente con el ministerio a través de paneles de proveedores precalificados. Esta estrategia garantiza una entrega más rápida de tecnología subsidiada a los agricultores, mejorando la eficiencia y la sostenibilidad comercial del mercado de equipos de nivel básico.

Los Brazos Financieros de los Fabricantes de Equipos Originales (OEM) Reducen las Barreras de Entrada

Deere and Company Financial y entidades similares ofrecen planes sin depósito inicial que abarcan de 4 a 6 años, mitigando el riesgo de valor residual para los agricultores con restricciones financieras[2]Fuente: Regulador Nacional de Energía de Sudáfrica (NERSA), "Comunicado de Prensa: Decisión de NERSA sobre la solicitud de Ajuste Tarifario Minorista y Estructural de Eskom (ERTSA) y el Calendario de Tarifas para el ejercicio fiscal 2025/26," nersa.org.za. Las estructuras de pago global, alineadas con los ciclos de cosecha, son particularmente atractivas para los productores de granos en regiones como el Estado Libre y Mpumalanga que enfrentan volatilidad de precios. AGCO Corporation y CNH Industrial N.V. mejoran estos paquetes de financiamiento incluyendo garantías y telemática, generando ingresos por suscripción que compensan los estrechos márgenes de hardware. Además, las importaciones de tractores libres de aranceles han intensificado la competencia de precios, desplazando el enfoque de las especificaciones del producto hacia los términos de financiamiento como principal factor competitivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La inestabilidad de la red eléctrica está incrementando los costos operativos | -1.3% | Nacional, con impacto agudo en el Estado Libre, Mpumalanga y KwaZulu-Natal | Corto plazo (≤ 2 años) |

| El aumento de las tasas de interés está frenando los ciclos de gasto de capital | -1.1% | Nacional, con un efecto más fuerte en las granjas medianas del Cabo Occidental y Limpopo | Mediano plazo (2–4 años) |

| Las importaciones del mercado gris están socavando los márgenes de los distribuidores | -0.8% | Nacional, con concentraciones en Gauteng y el Cabo Occidental | Mediano plazo (2–4 años) |

| Brecha de habilidades digitales para equipos de alta tecnología | -0.6% | Cabo Oriental rural, Limpopo y Cabo del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad de la Red Eléctrica que Incrementa los Costos Operativos

A principios de 2025, los cortes de energía de Etapa 6 obligaron a los agricultores a depender de generadores diésel, lo que provocó un aumento del 40% en los costos de energía y retrasó las actualizaciones de equipos. Para febrero de 2026, la red eléctrica sudafricana logró estabilidad, manteniendo más de 300 días consecutivos sin interrupciones, lo que respaldó un aumento de 1,6 GW en la capacidad solar a nivel de granja. Las horas de operación de los tractores se trasladaron a las horas diurnas para minimizar la dependencia de la iluminación artificial, reduciendo la eficiencia de utilización de las unidades más grandes. El Regulador Nacional de Energía aprobó aumentos tarifarios promedio del 12,7% para 2025-2026, añadiendo presión a los costos[3]Fuente: Regulador Nacional de Energía de Sudáfrica (NERSA), "Comunicado de Prensa: Decisión de NERSA sobre la solicitud de Ajuste Tarifario Minorista y Estructural de Eskom (ERTSA) y el Calendario de Tarifas para el ejercicio fiscal 2025/26," nersa.org.za. Aunque los fabricantes de equipos originales están introduciendo tractores híbridos diésel-eléctricos, la infraestructura de carga en zonas rurales sigue siendo insuficiente. Las operaciones de caña de azúcar y madera, que requieren un suministro de energía constante, continúan enfrentando desafíos hasta que las soluciones de microrredes estén más ampliamente disponibles.

Aumento de las Tasas de Interés que Frena los Ciclos de Gasto de Capital

La tasa preferencial, que superó el 11% durante 2025, ha extendido los períodos de reembolso de préstamos para tractores más allá de su vida útil práctica, lo que llevó a una disminución del 8% en las compras de cosechadoras combinadas durante el primer trimestre de 2025. Las granjas medianas en el Cabo Occidental y Limpopo, que dependen del financiamiento bancario comercial, han pospuesto las actualizaciones de equipos, optando en cambio por reparar la maquinaria existente. Las tasas de interés elevadas también han disminuido los valores de la tierra, reduciendo el colateral disponible para asegurar líneas de crédito. Por el contrario, los grandes operadores bien capitalizados han continuado invirtiendo en equipos de precisión, ampliando aún más la brecha de productividad. Cualquier alivio potencial depende de la moderación de la inflación y la posibilidad de un ciclo de relajación a finales de 2026, ambos de los cuales siguen siendo inciertos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Máquina: Los Tractores Mantienen la Participación Dominante

Los tractores mantuvieron el 43% de la participación del mercado de maquinaria agrícola de Sudáfrica en 2025, mientras que la maquinaria de irrigación registró la CAGR más rápida, del 11,2%, hasta 2031, confirmando su posición como el caballo de batalla para las labores de labranza, siembra y transporte. Los modelos medianos de 40 a 120 caballos de fuerza mantienen una posición de liderazgo debido a su combinación de sólida capacidad de campo y reducido consumo de diésel durante los ciclos de generadores de Etapa 6. En respuesta a los mandatos de resiliencia ante la sequía, las granjas sudafricanas están adoptando cada vez más sistemas de irrigación por pivote central y goteo, impulsando el crecimiento en el segmento de maquinaria de irrigación, que se proyecta que alcanzará una CAGR notable hasta 2031. En el Cabo del Norte, el mapeo avanzado de acuíferos está apoyando el desarrollo de pozos, permitiendo a los proveedores ampliar su participación de mercado ofreciendo bombas de alta eficiencia y sistemas de telemetría, a menudo combinados con opciones de financiamiento competitivas.

El equipo de siembra se mantiene estable, con los agricultores prefiriendo sembradoras de siembra directa y sembradoras de precisión que minimizan la superposición de insumos y mejoran los recuentos de plantas en cultivos como el maíz y la soja. El equipo de cosecha experimentó una recuperación en 2025, con un aumento en las ventas de cosechadoras combinadas a medida que los precios más sólidos de los granos permitieron el uso de presupuestos de reemplazo diferidos. Las herramientas de arado y cultivo están bajo presión a medida que la agricultura de conservación reduce la demanda de labranza profunda, desplazando el interés de los compradores hacia cultivadores más ligeros que preservan el rastrojo protector. La maquinaria de henificación y forraje sigue siendo un segmento de nicho; sin embargo, las empacadoras podrían ver una mayor demanda si los proyectos de energía de biomasa se expanden bajo futuros mandatos de energía renovable.

Análisis Geográfico

El Estado Libre sigue siendo el mayor comprador de maquinaria agrícola, impulsado por un gasto provincial significativo en 2025. El cinturón maicero plano de la región respalda flotas de alta potencia y compras masivas de cosechadoras combinadas. Mientras tanto, se anticipa que el Cabo del Norte experimentará el crecimiento más rápido. Este crecimiento se atribuye al mapeo de aguas subterráneas, que está desbloqueando miles de nuevas hectáreas irrigadas e impulsando la demanda de sistemas de irrigación por pivote. La escala del Estado Libre proporciona a los distribuidores ingresos de servicio predecibles, justificando el mantenimiento de grandes inventarios. En contraste, los proyectos de campo verde del Cabo del Norte favorecen a los proveedores que ofrecen soluciones combinadas, como bombas con sistemas de telemetría. Juntas, estas dos provincias lideran el despliegue de capital en el mercado de maquinaria agrícola de Sudáfrica.

KwaZulu-Natal demuestra una fuerte demanda de cosechadoras, impulsada por el mandato de etanol, mientras que el Cabo Occidental concentra sus inversiones en tractores utilitarios compactos y pulverizadores de precisión adaptados a sus clústeres hortícolas. Los centros periurbanos de verduras y aves de corral de Gauteng priorizan la automatización de invernaderos. Limpopo y Mpumalanga equilibran las inversiones en maquinaria para frutas y madera, aunque las restricciones crediticias ralentizan la renovación de flotas en estas regiones. El Noroeste mantiene una demanda constante de equipos para granos y ganadería, pero enfrenta desafíos derivados de las incertidumbres sobre la tenencia de la tierra, que frenan la inversión. El Cabo Oriental actualmente tiene la menor participación de mercado, pero muestra una actividad renovada tras el lanzamiento de un programa provincial de revitalización de la irrigación que proporciona implementos subsidiados a los agricultores emergentes.

El crecimiento futuro en todas las provincias depende de incentivos específicos y mejoras de infraestructura destinadas a reducir las brechas de productividad. En el Cabo del Norte, se anticipa que las microrredes de energía renovable proporcionarán energía confiable para los sistemas de pivote remotos, mientras que los operadores del Estado Libre están probando tractores autónomos para reducir los costos laborales durante los cortes de energía. Los mercados en línea están ampliando el acceso a importaciones usadas, particularmente en Gauteng y el Cabo Occidental. Además, las subvenciones de recapitalización gubernamentales continúan apoyando los programas de mecanización para pequeños agricultores. Las opciones de financiamiento, como los arrendamientos sin depósito inicial, y los servicios de irrigación de precisión combinados están facilitando aún más el crecimiento. Estos desarrollos posicionan a todas las regiones para contribuir con volumen incremental, impulsando el crecimiento general del mercado de maquinaria agrícola de Sudáfrica hasta 2031.

Panorama Competitivo

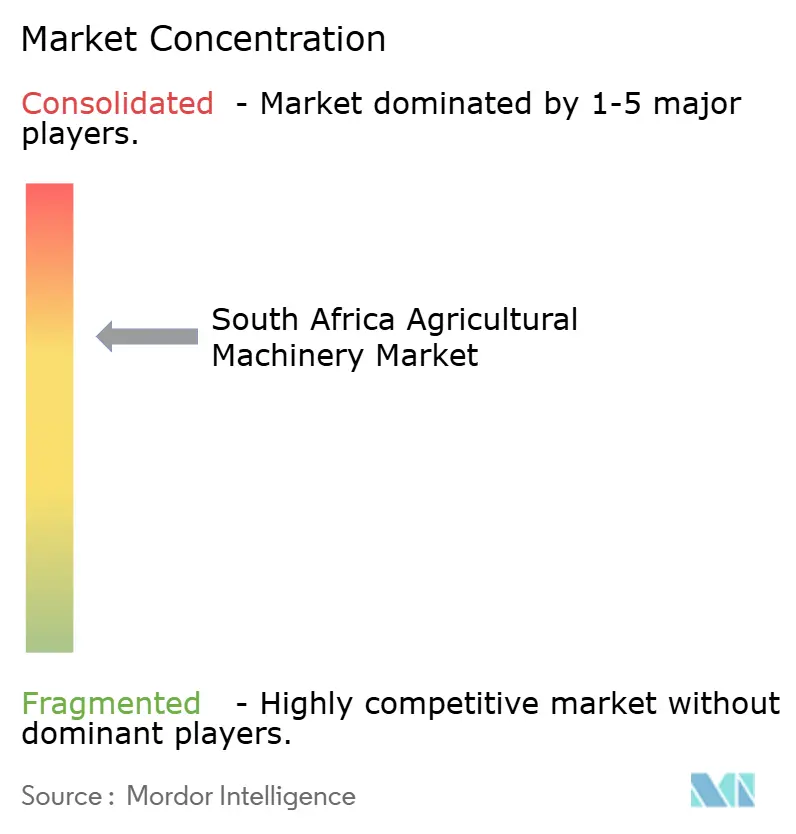

El mercado de maquinaria agrícola de Sudáfrica se mantuvo moderadamente consolidado en 2025. Deere & Company y AGCO Corporation son actores clave en el mercado. Deere & Company aprovecha su sistema de telemática JDLink y las opciones de arrendamiento sin depósito inicial para fortalecer las relaciones con los grandes productores de granos. Mientras tanto, la red Massey Ferguson de AGCO Corporation opera en todas las provincias, destacándose en las ventas de tractores de potencia media. Estas empresas establecen estándares de productos, influyen en los términos de financiamiento y determinan los precios de los repuestos. Ambas empresas también incluyen suscripciones de datos plurianuales en los paquetes de equipos, generando ingresos recurrentes y apoyando la rentabilidad de los distribuidores.

Otros actores líderes, incluidos CNH Industrial N.V., Mahindra and Mahindra Ltd. y Claas KGaA mbH, se centran en nichos impulsados por la tecnología en lugar de participar en competencia directa de precios. CNH Industrial N.V. está avanzando en un sistema híbrido de toma de fuerza diseñado para reducir el consumo de combustible en un 25%, proporcionando a los agricultores una solución para gestionar la volatilidad de los precios del diésel. Mahindra and Mahindra Ltd. apunta a aplicaciones de alto par con su gama de tractores Oja, específicamente diseñados para operaciones de caña de azúcar y viñedos que requieren tracción en las cuatro ruedas. Claas KGaA mbH enfatiza la tecnología de control de longitud de corte en sus cosechadoras de forraje, atendiendo a las regiones lecheras que priorizan la producción de ensilaje de alta calidad.

Se proyecta que el crecimiento futuro del mercado estará impulsado por avances en electrónica integrada, opciones de financiamiento cautivo y asociaciones de ensamblaje regional destinadas a reducir los plazos de entrega. Deere & Company y AGCO Corporation planean mejorar las capacidades de diagnóstico remoto, permitiendo a los distribuidores pre-despachar repuestos y minimizar el tiempo de inactividad para grandes flotas. CNH Industrial N.V. está explorando modelos basados en suscripción para sus sistemas híbridos, mientras que Mahindra está investigando el ensamblaje de kits de desarmado para mitigar los retrasos en los envíos. Si estas estrategias se alinean con el aumento de las subvenciones provinciales y la mejora de la conectividad rural, es probable que los proveedores amplíen la demanda potencial y aumenten el volumen general del mercado hasta 2031.

Líderes de la Industria de Maquinaria Agrícola de Sudáfrica

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Bell Equipment introdujo la gama de motoniveladoras G140, G160 y G200 de diseño local, cada una equipada con tecnología de detección de peatones L9 y telemática para atender a clientes de los sectores agrícola, de construcción y minero.

- Mayo de 2025: Smith Power Equipment utilizó NAMPO 2025 para presentar tractores Deutz-Fahr de alta potencia que van desde 100 kW hasta 250 kW, ampliando su línea de productos, que ya incluía las marcas Kubota, Polaris y Linhai.

- Enero de 2025: Mahindra Farm Equipment marcó su debut formal en Sudáfrica acelerando el despliegue de su red de distribuidores y promoviendo un portafolio completo de tractores, cosechadoras e implementos adaptados a las condiciones regionales.

Alcance del Informe del Mercado de Maquinaria Agrícola de Sudáfrica

La maquinaria y el equipo agrícola son equipos, máquinas y herramientas de granja que aumentan la productividad de los cultivos agrícolas y la producción de alimentos. Cumple tareas agrícolas regulares que ayudan a impulsar la producción de cultivos alimentarios y aliviar la pobreza.

El mercado de maquinaria agrícola de Sudáfrica está segmentado por Tractores (Potencia en Caballos de Fuerza y Tipo de Utilidad), Maquinaria de Arado y Cultivo (Arados, Rastras, Cultivadores y Fresadoras, y Otra Maquinaria de Siembra y Cultivo), Maquinaria de Siembra (Sembradoras, Plantadoras, Distribuidoras y Otra Maquinaria de Siembra), Maquinaria de Cosecha (Cosechadoras Combinadas-Trilladoras, Cosechadoras de Forraje y Otra Maquinaria de Cosecha), Maquinaria de Henificación y Forraje (Segadoras y Acondicionadoras, Empacadoras y Otra Maquinaria de Henificación y Forraje), Maquinaria de Irrigación (Irrigación por Aspersión, Irrigación por Goteo y Otra Maquinaria de Irrigación) y Otros Tipos de Maquinaria. El Informe Proporciona el Tamaño del Mercado en Términos de Valor (USD) para todos los Segmentos Mencionados.

| Tractores | Potencia en Caballos de Fuerza | Por debajo de 40 HP |

| 40 - 120 HP | ||

| Por encima de 120 HP | ||

| Tipo de Utilidad | Tractores Utilitarios Compactos | |

| Tractores Utilitarios | ||

| Tractores para Cultivos en Hileras | ||

| Maquinaria de Arado y Cultivo | Arados | |

| Rastras | ||

| Cultivadores y Fresadoras | ||

| Otra Maquinaria de Siembra y Cultivo (Azadas Rotativas, Formadores de Caballones, etc.) | ||

| Maquinaria de Siembra | Sembradoras | |

| Plantadoras | ||

| Distribuidoras | ||

| Otra Maquinaria de Siembra (Trasplantadoras, Plantadoras en Cama, etc.) | ||

| Maquinaria de Cosecha | Cosechadoras Combinadas | |

| Cosechadoras de Forraje | ||

| Otra Maquinaria de Cosecha (Cosechadoras de Caña de Azúcar, Cosechadoras de Papa, etc.) | ||

| Maquinaria de Henificación y Forraje | Segadoras y Acondicionadoras | |

| Empacadoras | ||

| Otra Maquinaria de Henificación y Forraje (Hileradoras, Rastrillos, etc.) | ||

| Maquinaria de Irrigación | Irrigación por Aspersión | |

| Irrigación por Goteo | ||

| Otra Maquinaria de Irrigación (Brazos de Esquina de Pivote, Conjuntos de Irrigación por Inundación, etc.) | ||

| Otros Tipos de Maquinaria (Secadoras de Granos, Cargadoras de Granja, etc.) | ||

| Por Tipo de Máquina | Tractores | Potencia en Caballos de Fuerza | Por debajo de 40 HP |

| 40 - 120 HP | |||

| Por encima de 120 HP | |||

| Tipo de Utilidad | Tractores Utilitarios Compactos | ||

| Tractores Utilitarios | |||

| Tractores para Cultivos en Hileras | |||

| Maquinaria de Arado y Cultivo | Arados | ||

| Rastras | |||

| Cultivadores y Fresadoras | |||

| Otra Maquinaria de Siembra y Cultivo (Azadas Rotativas, Formadores de Caballones, etc.) | |||

| Maquinaria de Siembra | Sembradoras | ||

| Plantadoras | |||

| Distribuidoras | |||

| Otra Maquinaria de Siembra (Trasplantadoras, Plantadoras en Cama, etc.) | |||

| Maquinaria de Cosecha | Cosechadoras Combinadas | ||

| Cosechadoras de Forraje | |||

| Otra Maquinaria de Cosecha (Cosechadoras de Caña de Azúcar, Cosechadoras de Papa, etc.) | |||

| Maquinaria de Henificación y Forraje | Segadoras y Acondicionadoras | ||

| Empacadoras | |||

| Otra Maquinaria de Henificación y Forraje (Hileradoras, Rastrillos, etc.) | |||

| Maquinaria de Irrigación | Irrigación por Aspersión | ||

| Irrigación por Goteo | |||

| Otra Maquinaria de Irrigación (Brazos de Esquina de Pivote, Conjuntos de Irrigación por Inundación, etc.) | |||

| Otros Tipos de Maquinaria (Secadoras de Granos, Cargadoras de Granja, etc.) | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de maquinaria agrícola de Sudáfrica?

Fue valorado en USD 0,98 mil millones en 2026 y está en camino de alcanzar USD 1,34 mil millones en 2031.

¿A qué velocidad se proyecta que crecerá el mercado?

La Tasa de Crecimiento Anual Compuesta (CAGR) pronosticada es del 6,46% entre 2026 y 2031.

¿Qué tipo de máquina lidera el gasto?

Los tractores lideraron con el 43% del mercado de maquinaria agrícola de Sudáfrica en 2025.

¿Por qué está ganando terreno la irrigación de precisión?

La escasez de agua y el nuevo mapeo de aguas subterráneas alientan a los agricultores a adoptar sistemas de pivote y goteo que reducen el uso de agua hasta en un 40%.

Última actualización de la página el: