Tamaño y Participación del Mercado de Guerra Electrónica Aerotransportada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

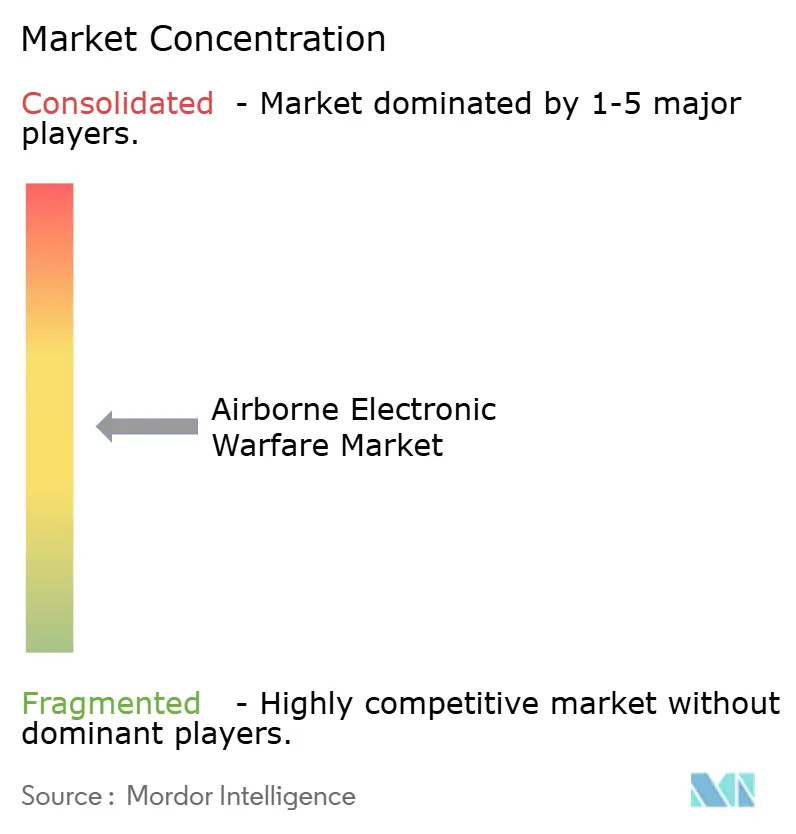

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Guerra Electrónica Aerotransportada por Mordor Intelligence

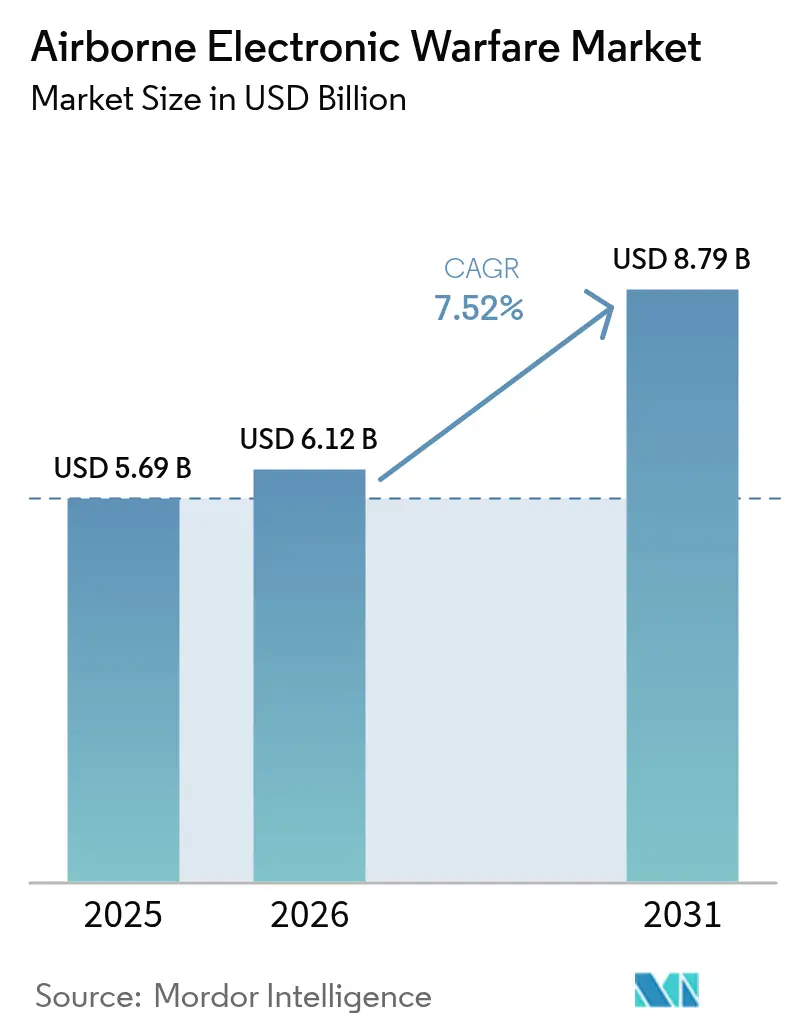

Se espera que el tamaño del mercado de guerra electrónica aerotransportada crezca de USD 5,69 mil millones en 2025 a USD 6,12 mil millones en 2026 y se prevé que alcance USD 8,79 mil millones en 2031 a una CAGR del 7,52% durante 2026-2031. Esta expansión refleja la prioridad que los ejércitos otorgan al dominio del espectro electromagnético a medida que proliferan los avanzados sistemas de misiles superficie-aire (SAM) multibanda y el bloqueo cognitivo se vuelve indispensable. Las recientes aprobaciones presupuestarias —como la de Estados Unidos, que reservó USD 5 mil millones para programas de guerra electrónica (GE) en 2024— han reforzado la demanda de suites de GE aerotransportada de próxima generación. América del Norte capturó el 45,21% de la participación del mercado de guerra electrónica aerotransportada en 2024, aunque Asia-Pacífico crece más rápido a medida que China, Japón y Australia adquieren sofisticadas capacidades de GE. Las plataformas siguen dominadas por aeronaves tripuladas, pero los sistemas no tripulados las superan en crecimiento porque las cargas útiles ultraligeras ahora se adaptan a drones del Grupo 1-3 sin comprometer la resistencia. La consolidación continúa: la adquisición de Kirintec por parte de BAE Systems y las inversiones de RTX en receptores habilitados por IA/ML ilustran cómo los principales contratistas amplían sus carteras mientras aseguran la propiedad intelectual.[1]Fuente: BAE Systems, "BAE Systems Adquiere Kirintec," militaryembedded.com

Conclusiones Clave del Informe

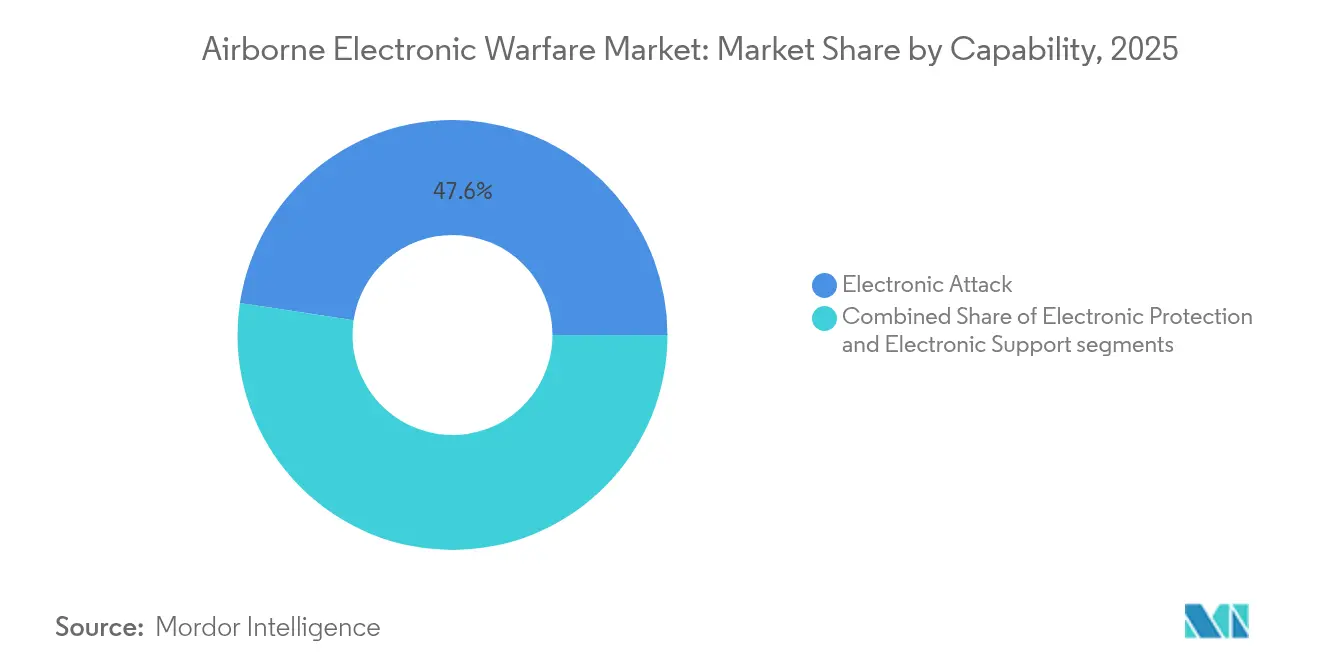

- Por capacidad, los ataques electrónicos representaron el 47,63% de la participación del mercado de guerra electrónica aerotransportada en 2025; se prevé que el apoyo electrónico se expanda a una CAGR del 9,72% para 2031.

- Por plataforma, las aeronaves tripuladas mantuvieron una participación del 73,92% del tamaño del mercado de guerra electrónica aerotransportada en 2025; se proyecta que las aeronaves no tripuladas crezcan a una CAGR del 11,08% hasta 2031.

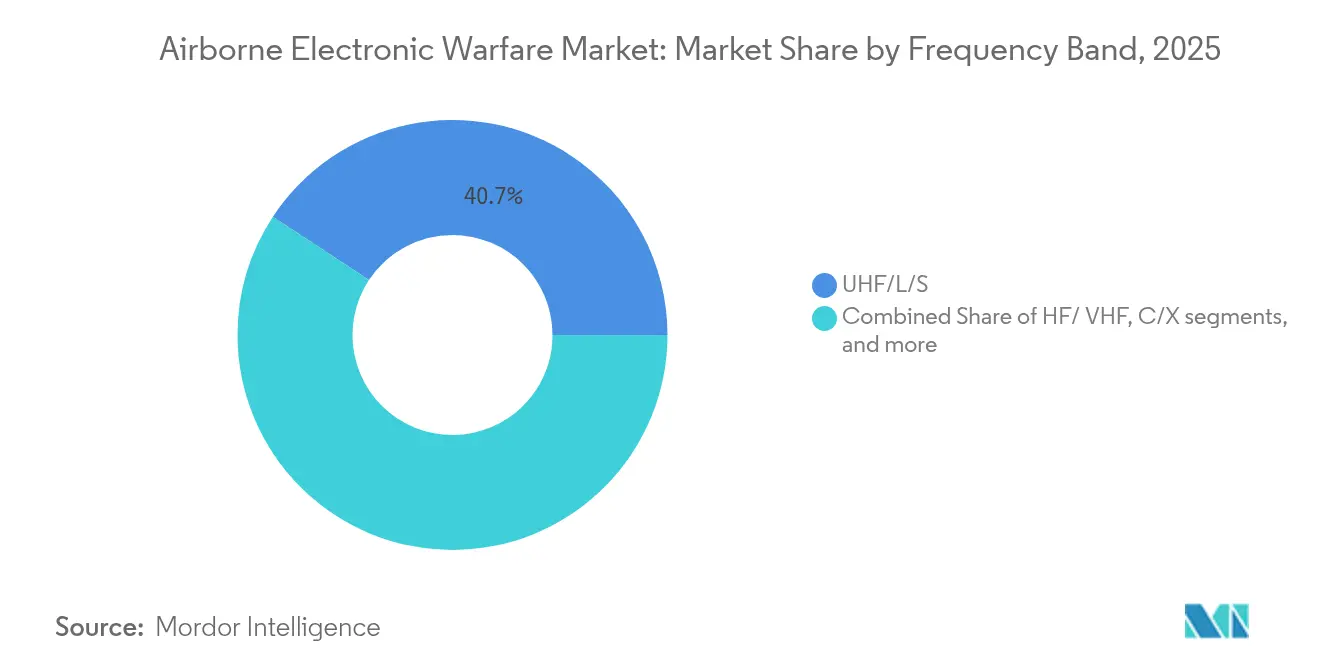

- Por banda de frecuencia, las bandas UHF/L/S representaron el 40,74% del tamaño del mercado de guerra electrónica aerotransportada en 2025; se espera que las bandas Ku/Ka registren una CAGR del 9,31% hasta 2031.

- Por arquitectura, las soluciones montadas en góndola reclamaron una participación de ingresos del 57,12% en 2025; las soluciones de carga útil/góndola para vehículos aéreos no tripulados (UAV) avanzan a una CAGR del 11,22% hasta 2031.

- Por geografía, América del Norte lideró con el 44,78% de la participación del mercado de guerra electrónica aerotransportada en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 8,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Guerra Electrónica Aerotransportada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los presupuestos de defensa y ciclos de recapitalización | +2.1% | Global; ganancias tempranas en América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente amenaza de sistemas SAM y radar avanzados multibanda | +1.8% | Global; más agudo en regiones en disputa | Corto plazo (≤ 2 años) |

| Programas de recapitalización de cazas que integran suites de GE orgánicas | +1.5% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de flotas de UAV que requieren cargas útiles de GE ultraligeras | +1.3% | Global; desbordamiento hacia mercados emergentes | Mediano plazo (2-4 años) |

| Transición hacia arquitecturas de GE abiertas alineadas con SOSA | +0.7% | América del Norte y UE; adopción por socios aliados | Largo plazo (≥ 4 años) |

| GE cognitiva habilitada por IA para bloqueo adaptativo | +0.9% | Mercados militares avanzados a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Presupuestos de Defensa y Ciclos de Recapitalización

La aceleración del gasto en defensa impulsó la adquisición de suites de GE de próxima generación. El Departamento de Defensa de Estados Unidos planificó al menos USD 21 mil millones para el desarrollo de GE durante cinco años, un incremento del 40% respecto al ciclo anterior.[2]Fuente: Inside Defense, "El Departamento de Defensa planea gastar al menos USD 21 mil millones en desarrollo de GE," insidedefense.com Los estados europeos formaron una coalición multinacional para agrupar recursos de GE con el fin de reducir los costos unitarios y aumentar la interoperabilidad. Arabia Saudita y otras naciones del Golfo han seguido la tendencia, invirtiendo en soluciones totalmente integradas de radar, misiles y GE para contrarrestar los sistemas antiacceso rusos. En todas las regiones, los mayores presupuestos acortaron los ciclos de reemplazo, impulsando más pedidos de arquitecturas de GE montadas en góndola e integradas que cumplen con los estándares de sistemas abiertos.

Creciente Amenaza de Sistemas SAM y Radar Avanzados Multibanda

La proliferación de SAM adaptables ha obligado a las fuerzas aéreas a adoptar GE cognitiva y ser capaces de reprogramar en milisegundos. Los prototipos del Ejército Popular de Liberación demostraron bloqueadores que crean 3.600 blancos de radar falsos, acelerando el interés de Estados Unidos y la OTAN en contramedidas de Antena de Exploración Electrónica Activa (AESA) de banda ancha. La tecnología de Memoria Digital de Radiofrecuencia (DRFM) capaz de engaño simultáneo multibanda es ahora central en las hojas de ruta de adquisición, como lo evidencia el contrato del Bloqueador de Próxima Generación de Banda Media de RTX que cubre los requisitos de la Marina de Estados Unidos y la Fuerza Aérea Real de Australia.

Programas de Recapitalización de Cazas que Integran Suites de GE Orgánicas

Las aeronaves de combate modernas tienden a estipular GE interna, desplazando cada vez más las soluciones heredadas exclusivamente en góndola. La variante EK del Eurofighter Typhoon adoptó la suite Arexis de Saab bajo un contrato de EUR 1.500 millones (USD 1.720 millones) para garantizar su relevancia hasta 2060. El retrofit Viper Shield del F-16 alcanzó su primer vuelo en febrero de 2025, permitiendo a los clientes en Europa y Oriente Medio desplegar receptores digitales integrados y bloques de procesamiento. Estos enfoques orgánicos mitigan la resistencia aerodinámica, alinean las bibliotecas de amenazas con los sensores primarios y reducen los costos de soporte a lo largo del ciclo de vida de la aeronave.

Expansión de Flotas de UAV que Requieren Cargas Útiles de GE Ultraligeras

La cobertura aérea persistente sin arriesgar tripulaciones ha generado una demanda robusta de GE miniaturizada. El MQ-1C Gray Eagle completó un vuelo de 32 horas con el bloqueador NERO, validando soluciones de bajo tamaño, peso y potencia (SWaP) para plataformas de larga resistencia. Curtiss-Wright introdujo computadoras de misión de factor de forma pequeño optimizadas para drones del Grupo 1-3, que admiten detección y respuesta habilitadas por IA dentro de unos pocos centímetros cúbicos de volumen. El sensor Micro Spear de Elbit demostró detección de sitios de radar más allá de 6 km cuando se lanza desde una plataforma lanzada al aire desechable, subrayando cómo los nodos no tripulados distribuidos multiplican el alcance de los activos tripulados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sobrecostos de adquisición y ciclo de vida de góndolas de GE de próxima generación | -1.2% | Global, particularmente en sistemas de adquisición complejos | Mediano plazo (2-4 años) |

| Congestión del espectro electromagnético y obstáculos de desconflicto | -0.8% | Regiones en disputa y entornos electromagnéticos densos | Corto plazo (≤ 2 años) |

| Regímenes de control de exportaciones (ITAR/ML5) que limitan los acuerdos transfronterizos | -0.6% | Mercados internacionales, excluyendo programas domésticos de Estados Unidos | Largo plazo (≥ 4 años) |

| Límites de SWaP al integrar GE en drones del Grupo 1-3 | -0.4% | Mercados globales de UAV, particularmente aplicaciones de drones pequeños | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sobrecostos de Adquisición y Ciclo de Vida de Góndolas de GE de Próxima Generación

Programas de góndola como el NGJ-Banda Media experimentaron múltiples modificaciones de contrato que ampliaron los perfiles de costos y retrasaron los hitos, ejerciendo presión sobre presupuestos de defensa ya ajustados. La integración de algoritmos de IA/ML en cazas heredados planteó riesgos técnicos imprevistos, retrasando los cronogramas a medida que los desarrolladores resolvían problemas de compatibilidad electromagnética en los conjuntos de aviónica. Las campañas de pruebas extendidas son ahora obligatorias para demostrar la fiabilidad frente a amenazas adaptativas, lo que infla los costos de soporte a lo largo de los ciclos de vida del producto.

Congestión del Espectro Electromagnético y Obstáculos de Desconflicto

Las operaciones de coalición a menudo involucran docenas de emisores nacionales que compiten por el espectro, aumentando el riesgo de fratricidio y degradación del rendimiento. Los estudios del Instituto Hudson mostraron que las herramientas de desconflicto actuales no pueden hacer frente a las transmisiones simultáneas de banda S a banda K en operaciones de alta densidad.[3]Fuente: Instituto Hudson, "Las Fuerzas Armadas de Estados Unidos Necesitan Mayor Acceso al Espectro," hudson.org Los adversarios explotan esta congestión saturando las bandas con ruido, lo que obliga a invertir en software de gestión del espectro en tiempo real y algoritmos de asignación dinámica que añaden complejidad y costo a las arquitecturas de GE aerotransportada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad: El Ataque Electrónico Mantuvo la Primacía Estratégica

El ataque electrónico representó el 47,63% de la participación del mercado de guerra electrónica aerotransportada en 2025, subrayando la importancia que se otorga a neutralizar el radar y las comunicaciones del adversario antes del lanzamiento de armas cinéticas. La demanda de bloqueo de escolta de banda ancha y señuelos de largo alcance mantuvo el tamaño del mercado de guerra electrónica aerotransportada para cargas útiles ofensivas por encima de USD 2.900 millones en 2026. El apoyo electrónico creció más rápido a una CAGR del 9,72% a medida que las fuerzas armadas invirtieron en bibliotecas de amenazas en tiempo real y sensores de localización direccional que alimentan a los bloqueadores cognitivos. La protección electrónica mantuvo presupuestos estables para reforzar los enlaces satelitales y las señales de navegación de precisión, particularmente en operaciones conjuntas donde la pérdida del GPS podría paralizar la maniobra. Las suites integradas que fusionan estas tres misiones en una única pila de procesamiento se convirtieron en estándar en los nuevos programas de cazas y bombarderos, mejorando la conciencia situacional y reduciendo los costos de mantenimiento.

Las inversiones históricas en ataque electrónico maduraron en soluciones exportables, permitiendo a los socios de la OTAN desplegar formas de onda comunes y coordinar paquetes de ataque con mínima latencia de datos. El mercado de guerra electrónica aerotransportada ahora favorece los sistemas que ofrecen funciones simultáneas de detección-clasificación-bloqueo dentro de la misma apertura. Esta tendencia reduce la necesidad de múltiples unidades reemplazables en línea y simplifica el mantenimiento. El crecimiento también está impulsado por los campos de entrenamiento que adoptan emisores de amenazas de alta fidelidad para que las tripulaciones aéreas puedan ensayar contra grupos de radar multibanda realistas.

Por Tipo de Plataforma: El Crecimiento No Tripulado Complementó, Sin Reemplazar, a los Activos Tripulados

Las aeronaves tripuladas continuaron representando el 73,92% del mercado de guerra electrónica aerotransportada en 2025 porque los programas de recapitalización para las flotas de F-16, F-35, Typhoon y EA-18G contaban con miles de aeronaves activas en todo el mundo. Se proyecta que el tamaño del mercado de guerra electrónica aerotransportada para plataformas tripuladas se expanda a una CAGR del 6,78%, impulsado por arquitecturas integradas como el AN/ASQ-239 en el F-35. Los sistemas no tripulados, sin embargo, lograron una CAGR del 11,08% hasta 2031 gracias a los exitosos ensayos de bloqueo autónomo del MQ-20 Avenger por parte de GA-ASI. La reducción del riesgo para las tripulaciones y los menores costos operativos respaldaron la adquisición de efectos lanzados al aire desechables que distribuyen nodos de GE en el campo de batalla. Doctrinalmente, las plataformas no tripuladas actúan cada vez más como señuelos para atraer a los emisores de amenazas, permitiendo a las aeronaves tripuladas preservar el sigilo mientras orquestan secuencias de ataque coordinadas.

Los productores de UAV se centraron en bahías de carga útil de sistemas abiertos para que los usuarios finales puedan intercambiar cartuchos de GE rápidamente. El mercado acogió los transmisores de nitruro de galio ligeros que redujeron el consumo de energía en un 20%, extendiendo el tiempo de permanencia a más de 24 horas en UAV de altitud media y larga resistencia (MALE). En paralelo, las plataformas tripuladas integraron ayudas de decisión autónomas desarrolladas para aeronaves no tripuladas, ilustrando la polinización cruzada de hardware y software que eleva la resiliencia de toda la flota.

Por Banda de Frecuencia: La Adopción de Banda Ancha Desafió las Preferencias Tradicionales de Banda

Las bandas UHF/L/S se mantuvieron al frente con el 40,74% del tamaño del mercado de guerra electrónica aerotransportada en 2025, reflejando su papel central en la degradación del radar de alerta temprana y las comunicaciones militares. El mercado de guerra electrónica aerotransportada registró una CAGR del 9,31% en el segmento Ku/Ka a medida que las comunicaciones satelitales se convirtieron en un objetivo crítico, especialmente para las fuerzas expedicionarias. Las bandas C/X mantuvieron relevancia en misiones antibuque donde operan los radares navales, mientras que las bandas HF/VHF retuvieron valor de nicho para la interrupción de señales de propaganda de largo alcance y navegación. Programas como el NGJ-Banda Media destacaron las direcciones futuras, mostrando que una sola góndola podía bloquear o engañar simultáneamente en las bandas S, C y X.

La creciente necesidad de cobertura adaptativa impulsó la inversión en filtros sintonizables y formación de haz digital, que permiten a los operadores reasignar frecuencias en segundos. Como resultado, las especificaciones de adquisición ahora enfatizan el ancho de banda instantáneo y la pureza espectral sobre la potencia máxima de banda única, señalando un cambio de paradigma hacia operaciones fluidas y definidas por software en todo el espectro.

Por Arquitectura: Las Góndolas Externas Mantuvieron el Liderazgo Mientras los Sistemas Integrados Avanzaron

Las soluciones montadas en góndola lideraron el gasto con una participación del 57,12% en 2025 debido a su capacidad para modernizar cazas heredados sin modificaciones estructurales. La góndola "Angry Kitten" de la Fuerza Aérea de Estados Unidos ejemplificó la creación de prototipos ágiles, pasando de activo de prueba a capacidad desplegada en el F-16 y el C-130 en 24 meses. Las soluciones de carga útil/góndola para UAV aseguraron la CAGR más alta del 11,22% porque los operadores priorizaron la resistencia y los módulos de conexión y uso específicos de la misión para drones desechables. Las suites integradas internamente obtuvieron mayor financiación en programas de nueva construcción como el F-15EX, donde el conformado furtivo y la distribución del peso exigían antenas y receptores integrados.

También surgieron configuraciones híbridas: algunos cazas avanzados utilizan receptores internos emparejados con bloqueadores señuelo desechables que extienden la huella del paquete de ataque hacia adelante. Los proveedores respondieron ofreciendo procesadores de back-end escalables que se adaptan a diseños en góndola e internos, permitiendo a los clientes armonizar las líneas base de software y las bibliotecas de amenazas.

Análisis Geográfico

América del Norte generó el 44,78% de los ingresos del mercado de guerra electrónica aerotransportada en 2025, anclado por contratos plurianuales de Estados Unidos como el contrato de USD 615 millones de Boeing para un sistema de GE de próxima generación para la Fuerza Aérea. Se proyecta que el tamaño del mercado de guerra electrónica aerotransportada de la región crezca a una CAGR del 6,37% hasta 2031, respaldado por la modernización de las flotas de F-15, F-16 y EA-18G y el desarrollo continuo de suites defensivas para el bombardero B-21. La actualización de la política de defensa de Canadá destinó fondos para bloqueadores de escolta en su futuro caza, fortaleciendo aún más la demanda regional.

Se espera que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 8,58%, reflejando los ensayos de bloqueo habilitados por 6G de China y las revisiones de política de Japón que aceleraron la adquisición de GE para programas de F-35 y cazas de próxima generación. Los centros de fabricación indígena en Corea del Sur e India aseguraron acuerdos de transferencia de tecnología para ensamblar sistemas en góndola localmente, reduciendo costos y construyendo capacidad de mantenimiento soberana. El mercado de guerra electrónica aerotransportada se benefició así tanto de las adquisiciones de importación como de las líneas de producción doméstica emergentes.

Europa se mantuvo resiliente, impulsada por iniciativas multinacionales para armonizar las doctrinas de GE, incluido el Eurofighter EK de Alemania y el sistema de combate aéreo futuro Tempest del Reino Unido. Las corrientes de financiación cooperativa mejoraron las economías de escala y fomentaron la adopción de estándares de arquitectura abierta, alineándose con los perfiles SOSA de Estados Unidos para garantizar la interoperabilidad de la coalición. Mientras tanto, Oriente Medio y África concentraron el gasto entre un conjunto más reducido de compradores, aunque la hoja de ruta integrada de radar-GE de Arabia Saudita y el impulso exportador del Grupo EDGE de los Emiratos Árabes Unidos destacaron la intención estratégica de desplegar capacidades creíbles de dominio del espectro.

Panorama Competitivo

El mercado de guerra electrónica aerotransportada mostró una concentración moderada con los principales contratistas —RTX, BAE Systems, Northrop Grumman y L3Harris. Estas empresas aprovecharon su escala y la fabricación interna de semiconductores para entregar transmisores de nitruro de galio que admiten mayor densidad de potencia y mayor tiempo medio entre fallos. Las adquisiciones consolidaron la amplitud de capacidades, como la compra de Kirintec por parte de BAE Systems para fortalecer sus ofertas ciberelectromagnéticas.

Las colaboraciones estratégicas se han multiplicado. GA-ASI se asoció con BAE Systems para integrar el bloqueo autónomo en el MQ-20 Avenger, mostrando cómo las plataformas no tripuladas pueden albergar sofisticadas cargas útiles de GE habilitadas por Link-16. Leonardo presentó una suite para el Eurofighter habilitada por IA que fusiona el apoyo electrónico cognitivo y el ataque dentro de una única antena, demostrando el impulso de Europa hacia la tecnología soberana. Empresas más pequeñas como el Southwest Research Institute ganaron contratos valorados en USD 6,4 millones para avanzar en algoritmos de GE cognitiva, lo que indica espacio para innovadores de nicho.

La competencia gira cada vez más en torno a la agilidad del software y las arquitecturas abiertas en lugar del hardware únicamente. Los proveedores que certifican soluciones en el estándar de Arquitectura de Sistemas Abiertos de Sensores (SOSA) mejoran los ciclos de actualización y reducen la dependencia de un único proveedor, atrayendo a clientes conscientes del presupuesto. Sin embargo, mantener posiciones de liderazgo aún requiere talento de ingeniería verticalmente integrado capaz de diseñar interfaces de radiofrecuencia personalizadas que cumplan con los estrictos estándares de calificación aerotransportada.

Líderes de la Industria de Guerra Electrónica Aerotransportada

Northrop Grumman Corporation

BAE Systems plc

Lockheed Martin Corporation

L3Harris Technologies, Inc.

RTX Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Raytheon, de RTX, ganó un contrato de producción de la Marina de Estados Unidos por USD 580,6 millones para sistemas de Bloqueador de Próxima Generación de Banda Media, que se compartirá con la Fuerza Aérea Real de Australia.

- Abril de 2025: Lockheed Martin recibió un contrato de USD 15,9 millones para desarrollar software de GE aerotransportada alineado con SOSA bajo el programa Ephemeral Paragon.

- Enero de 2025: Boeing aseguró un contrato de USD 615 millones para desarrollar un sistema avanzado de GE para la Fuerza Aérea.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de aeronaves de guerra electrónica aerotransportada como el valor anual de aeronaves tripuladas y no tripuladas de nueva construcción y de modernización que integran sistemas de radiofrecuencia dedicados capaces de detectar, engañar, interferir o proteger activos a lo largo del espectro electromagnético. Según los analistas de Mordor Intelligence, esto abarca pods, suites de montaje interno, antenas y software de misión entregados a través de adquisiciones de plataformas y actualizaciones de vida útil para flotas de cazas, aviones de transporte y misiones especiales.

Exclusiones del alcance: Los consumibles desechables, como bengalas y cartuchos de chaff, las plataformas de guerra electrónica terrestres o navales, y los simuladores de entrenamiento independientes quedan fuera del presente alcance.

Descripción general de la segmentación

- Por Capacidad

- Ataque Electrónico

- Protección Electrónica

- Apoyo Electrónico

- Por Tipo de Plataforma

- Aeronaves Tripuladas

- Aeronaves No Tripuladas

- Por Banda de Frecuencia

- HF/VHF

- UHF/L/S

- C/X

- Ku/Ka

- Por Arquitectura

- Montado en Góndola

- Integrado Internamente

- Carga Útil/Góndola para UAV

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- México

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con directores de programas, ingenieros de guerra electrónica y funcionarios de adquisiciones en América del Norte, Europa, Asia-Pacífico y Oriente Medio. Estas conversaciones confirmaron los tamaños activos de las flotas, los rangos de costos típicos de modernización y las perspectivas de financiamiento, lo que nos ayudó a cubrir brechas de datos y cuestionar los supuestos de la investigación documental.

Investigación documental

Recopilamos cifras de referencia de fuentes públicas reconocidas, como las tablas de gasto en defensa del SIPRI, los Costos de Adquisición de Programas del US DoD, las estadísticas de la European Defence Agency y los códigos de envío de UN Comtrade para hardware de radar y sistemas de interferencia. Los recuentos de producción y entrega de aeronaves se verificaron a través de la base de datos de flotas de Aviation Week y los registros de importación de IMTMA, mientras que los valores de los contratos se rastrearon en Dow Jones Factiva. Los informes 10-K de las empresas, los informes parlamentarios y los artículos revisados por pares de IEEE sobre costos de transmisores GaN refinaron los supuestos de precios. Las fuentes mencionadas anteriormente son meramente ilustrativas, y se revisaron muchas otras publicaciones durante la recopilación, validación y aclaración de datos.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo comenzó con los inventarios de aeronaves de combate, transporte e ISR a nivel de país y los pedidos futuros, a los que se aplicaron la penetración de equipamiento de guerra electrónica, el precio promedio del sistema y los intervalos de actualización programados. Verificaciones selectivas de abajo hacia arriba, consolidaciones de ingresos de proveedores y adjudicaciones de contratos muestreadas ajustaron posteriormente los totales. Las variables clave incluyen el crecimiento real del presupuesto de defensa, los calendarios de adquisición de unidades, las tendencias de precios de los sistemas de interferencia basados en GaN, la participación de la modernización en el gasto, las aprobaciones de exportación y las tasas de retiro de plataformas. Los pronósticos a cinco años combinan regresión multivariante con análisis de escenarios en torno a la volatilidad presupuestaria y la percepción de amenazas. Cuando los datos de los proveedores eran incompletos, se emplearon proxies de precios medianos regionales obtenidos de entrevistas primarias.

Ciclo de validación de datos y actualización

Los analistas realizan verificaciones de varianza y anomalías, vuelven a contactar a las fuentes cuando las desviaciones superan las bandas de tolerancia y envían los modelos para revisión de nivel superior antes de la aprobación. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por adjudicaciones de programas importantes o revisiones materiales del presupuesto.

Por qué nuestra línea de base de guerra electrónica aerotransportada es confiable

Las cifras publicadas suelen diferir porque cada empresa elige su propio conjunto de plataformas, amortiza la mano de obra de actualización de manera diferente y convierte las divisas en fechas distintas.

Los principales factores de brecha en otros estudios incluyen contabilizar plataformas no tripuladas junto con buques y vehículos, capitalizar subvenciones de I+D puntuales o registrar opciones de contratos plurianuales por adelantado; prácticas que Mordor filtra mediante una selección disciplinada del alcance, una contabilidad de entregas por año correspondiente y una cadencia de actualización anual.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 5,69 B (2025) | Mordor Intelligence | |

| USD 20,12 B (2025) | Global Consultancy A | Incluye guerra electrónica terrestre y naval más servicios de sostenimiento a largo plazo bajo el encabezado de aeronaves |

| USD 11,5 B (2024) | Trade Journal B | Utiliza los valores nominales de los contratos sin dividir las entregas plurianuales ni ajustar por inflación |

Estas comparaciones demuestran que, al aislar las plataformas aerotransportadas, alinear el reconocimiento con los años de entrega reales y realizar verificaciones cruzadas tanto con datos de inventario como con los resultados de los proveedores, Mordor Intelligence ofrece una línea de base transparente y replicable en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de guerra electrónica aerotransportada?

El mercado de guerra electrónica aerotransportada fue valorado en USD 6,12 mil millones en 2026 y se proyecta que alcance USD 8,79 mil millones en 2031, registrando una CAGR del 7,52%.

¿Qué región geográfica crece más rápido?

Se prevé que Asia-Pacífico se expanda a una CAGR del 8,58% hasta 2031 a medida que China, Japón y Australia aceleran la adquisición de GE.

¿Por qué son importantes las plataformas no tripuladas para la GE aerotransportada?

Las aeronaves no tripuladas ofrecen bloqueo persistente sin arriesgar a los pilotos y ahora transportan cargas útiles ultraligeras que permiten misiones de 24 horas, impulsando una CAGR del 11,08% para el segmento.

¿Qué segmento de capacidad domina el gasto?

El ataque electrónico sigue siendo la mayor capacidad, representando el 47,63% de la participación de mercado en 2025 gracias a las inversiones en bloqueo de escolta de banda ancha y de largo alcance.

¿Cómo afectan las arquitecturas abiertas a la competencia?

Estándares como SOSA permiten a los clientes integrar componentes de mejor calidad, reduciendo la dependencia de un único proveedor y dando a las empresas más pequeñas acceso a programas previamente controlados por los grandes contratistas principales.

¿Qué restricción representa el mayor riesgo a corto plazo?

La congestión del espectro electromagnético amenaza los despliegues a corto plazo al complicar el desconflicto entre los emisores de la coalición y requiere soluciones avanzadas de gestión del espectro.

Última actualización de la página el: