Tamaño y Participación del Mercado de Ozempic

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

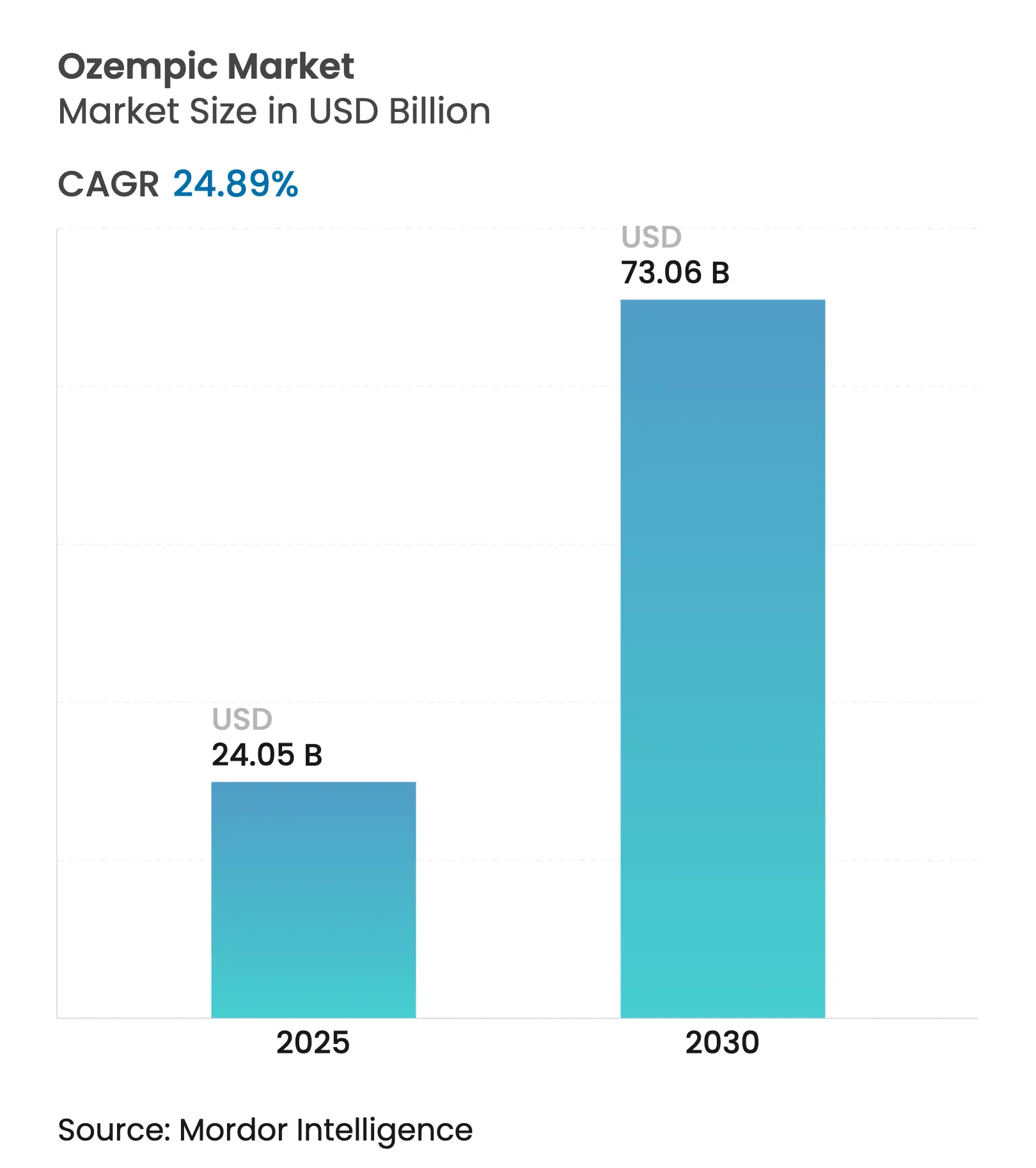

| Tamaño del Mercado (2025) | 24.05 Mil millones de dólares |

| Tamaño del Mercado (2030) | 73.06 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 24.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

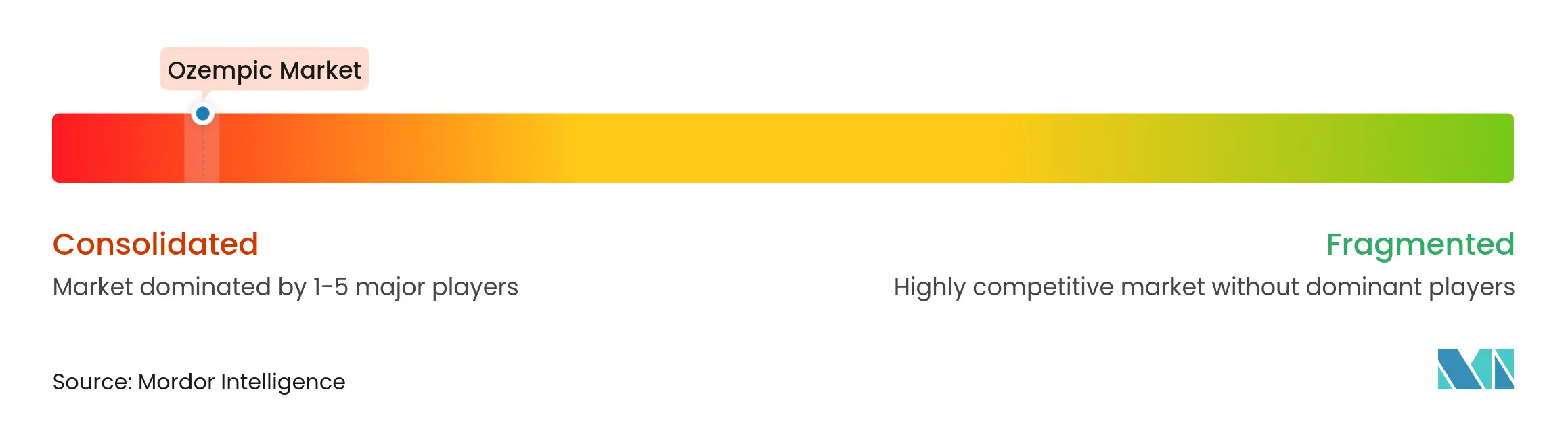

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ozempic por Mordor Intelligence

El tamaño del Mercado de Ozempic se estima en USD 24.050 millones en 2025, y se espera que alcance USD 73.060 millones para 2030, a una CAGR superior al 24,89% durante el período de pronóstico (2025-2030).

Esta pronunciada trayectoria refleja la estabilización del suministro, una agresiva ampliación de la capacidad de fabricación y la expansión de las indicaciones clínicas que están redefiniendo la atención metabólica a nivel mundial. La inversión de Novo Nordisk de USD 9.000 millones en capacidad global, la resolución de la escasez por parte de la FDA en febrero de 2025 y la creciente aceptación por parte de los pagadores aceleran colectivamente la adopción terapéutica, mientras que la dinámica de duopolio intensifica el posicionamiento competitivo. La creciente prevalencia de la obesidad, los canales de prescripción digital y una base de evidencia en expansión sobre los beneficios cardiovasculares y renales refuerzan aún más la demanda. Al mismo tiempo, las inminentes negociaciones de precios de Medicare y los vencimientos de patentes introducen una incertidumbre de precios que podría transformar la captura de valor.

Conclusiones Clave del Informe

- Por geografía, América del Norte lideró con una participación de mercado del 69,97% en 2024; se proyecta que Asia-Pacífico crezca a una CAGR del 5,01% hasta 2030.

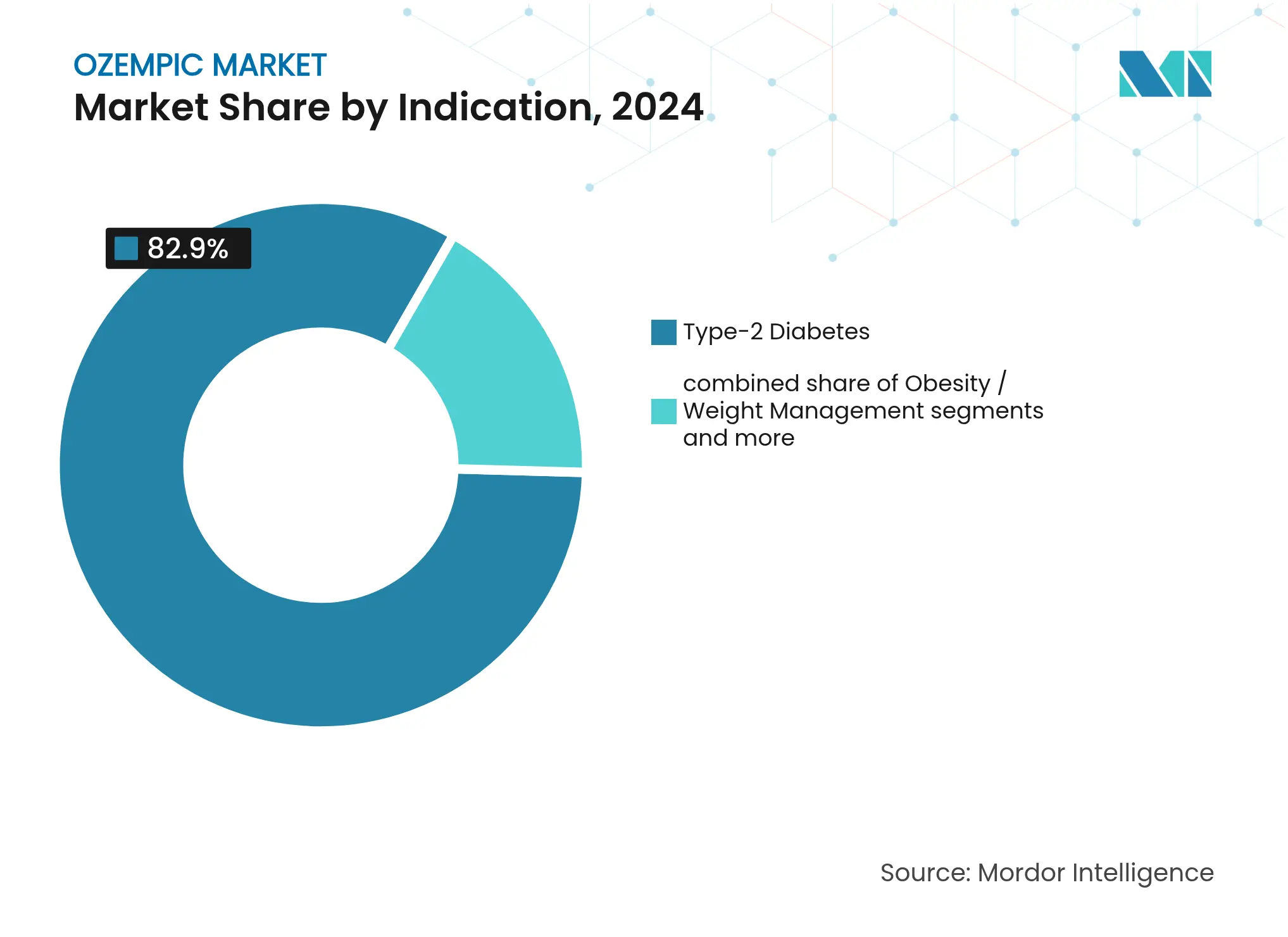

- Por indicación, la diabetes tipo 2 representó el 82,90% del tamaño del Mercado de Ozempic en 2024, mientras que la obesidad y el control del peso se expande a una CAGR del 4,82% hasta 2030.

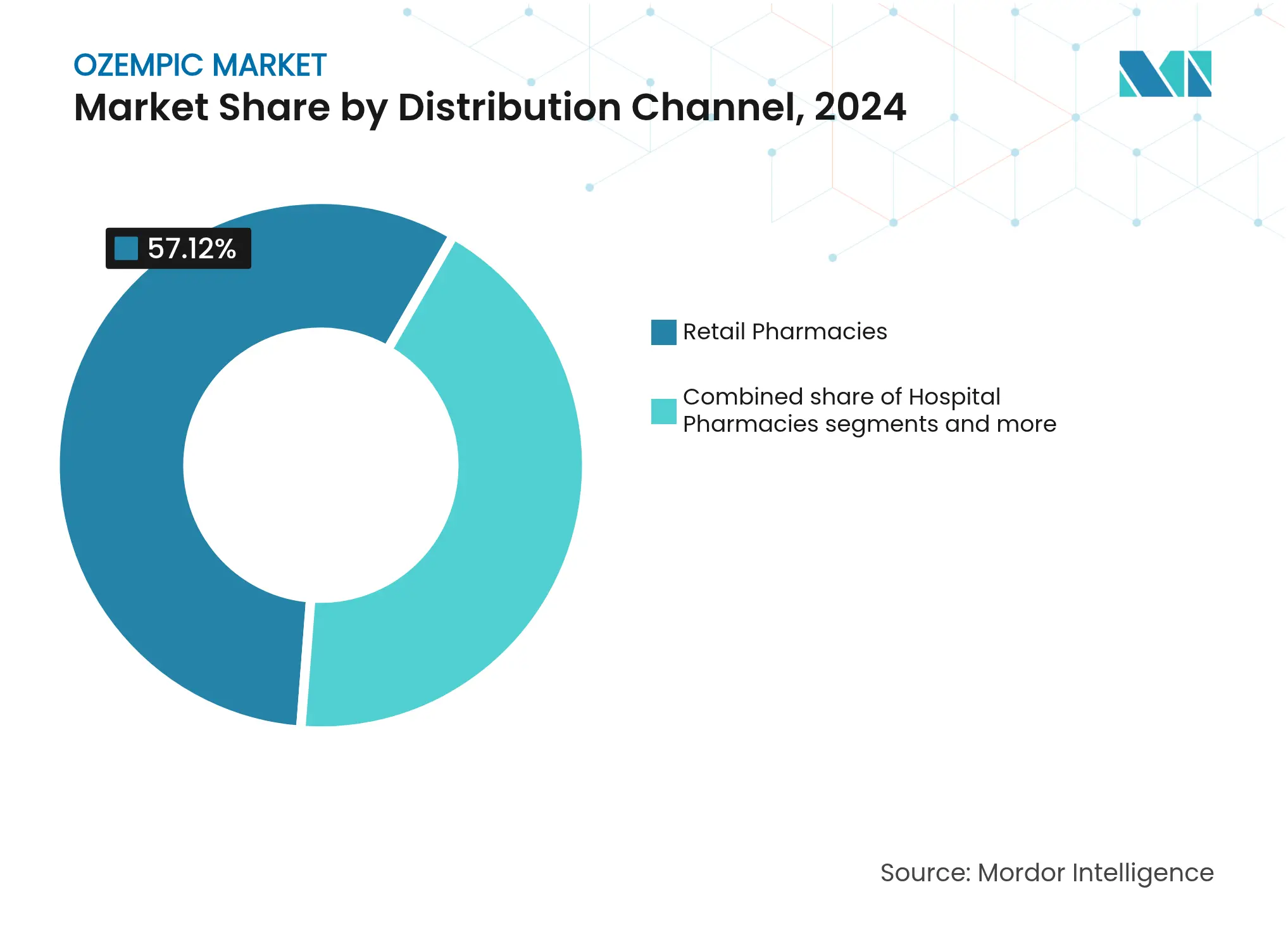

- Por canal de distribución, las farmacias minoristas mantuvieron el 57,12% del Mercado de Ozempic en 2024; las plataformas de telesalud registran el crecimiento más rápido con una CAGR del 4,80% hasta 2030.

Tendencias e Información del Mercado Global de Ozempic

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto precio de lista y obstáculos variables de reembolso | -4.8% | Global, más agudo en mercados emergentes | Mediano plazo (2-4 años) |

| La administración inyectable disuade a pacientes con aversión a las agujas | -2.1% | Global, variaciones culturales en la aceptación | Largo plazo (≥ 4 años) |

| Escasez mundial de suministro debido a limitaciones de capacidad de llenado de dispositivos | -1.9% | Global, resuelto pero persisten restricciones de capacidad | Corto plazo (≤ 2 años) |

| Creciente escrutinio de señales de seguridad emergentes (demandas por gastroparesia) | -1.6% | América del Norte principalmente, riesgo de efecto regulatorio secundario | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia Global de la Diabetes Tipo 2

Se proyecta que más de 700 millones de adultos vivirán con diabetes para 2030, ampliando la base de pacientes elegibles que ancla la demanda a largo plazo del mercado[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA Finaliza el Listado de Escasez de Semaglutida," fda.gov . El envejecimiento demográfico en las economías desarrolladas se alinea con el aumento de la obesidad en las regiones emergentes, creando un motor de crecimiento de doble vector. Se espera que China por sí sola supere los 500 millones de adultos con sobrepeso u obesidad para 2033, una cifra que eclipsa a toda la población norteamericana. Las agencias reguladoras respaldan cada vez más a los agonistas del receptor GLP-1 como terapia de primera línea, ampliando el acceso a través de los pagadores. El etiquetado ampliado para la protección renal, obtenido en enero de 2025, posiciona ahora a Ozempic como una intervención metabólica multifacética[2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Ozempic Obtiene Indicación de Protección Renal," fda.gov . Estas tendencias convergentes establecen un piso de demanda resiliente que respalda un crecimiento de volumen sostenido de dos dígitos.

Eficacia Superior en HbA1c y Pérdida de Peso frente a los GLP-1 de Generaciones Anteriores

El perfil clínico de la semaglutida supera consistentemente a los análogos de GLP-1 de generaciones anteriores, con regímenes de dosis altas que logran una pérdida de peso del 20,7% en el ensayo STEP UP, muy por encima de los referentes históricos. El beneficio combinado glucémico y de reducción de peso simplifica los regímenes de tratamiento que anteriormente requerían múltiples agentes, mejorando así la adherencia y la eficiencia sanitaria. Los datos de resultados cardiovasculares revelan ventajas de reducción de riesgo que extienden el valor terapéutico más allá del control glucémico, fortaleciendo el posicionamiento del producto en las guías basadas en evidencia. Los modelos de salud económica demuestran que la reducción de las tasas de hospitalización y de complicaciones compensa los mayores costos de adquisición a lo largo del tiempo, un hallazgo que resuena entre los pagadores que buscan la contención de costos a largo plazo. Las moléculas competidoras de seguimiento ahora requieren una diferenciación significativa para igualar estos resultados.

Expansión de Prescripciones para Obesidad a través de Plataformas de Telesalud

Las empresas de salud digital reportan un incremento siete veces mayor en pacientes no diabéticos que inician terapia con GLP-1 entre 2021 y 2025, lo que refleja una nueva demanda desbloqueada por la comodidad de la atención virtual. Plataformas como LillyDirect integran diagnóstico, prescripción y entrega a domicilio, reduciendo la fricción que tradicionalmente obstaculizaba la farmacoterapia de la obesidad. Las preocupaciones por la privacidad y el estigma se mitigan mediante consultas remotas, lo que permite incorporar segmentos de pacientes históricamente poco tratados en entornos presenciales. La orientación de la FDA de abril de 2025 que clarifica las políticas de elaboración magistral fomentó un desplazamiento desde canales no regulados hacia proveedores de telesalud conformes. A medida que maduran el monitoreo vinculado a dispositivos portátiles y los programas automatizados de recarga, la participación de la telesalud en el Mercado de Ozempic está destinada a expandirse tanto en economías desarrolladas como en economías emergentes seleccionadas.

Seguros Patrocinados por Empleadores que Agregan Cobertura de GLP-1

En 2024, el 96% de los grandes empleadores estadounidenses cubrieron los GLP-1 para la diabetes, y un subgrupo creciente ahora añade indicaciones de control del peso, reflejando una conciencia de los beneficios de productividad derivados de una fuerza laboral más saludable. Las innovaciones en el diseño de beneficios, como los límites de por vida, los umbrales de índice de masa corporal y los protocolos de terapia escalonada, ayudan a los empleadores a gestionar el gasto a corto plazo mientras mantienen el acceso. La cobertura ampliada eleva directamente los volúmenes de prescripción, especialmente para adultos asegurados comercialmente de entre 35 y 54 años que muestran una alta capacidad de respuesta a los cambios en los beneficios del empleador. Las corporaciones multinacionales que adoptan políticas armonizadas en América del Norte y Europa amplifican aún más la demanda. A medida que los datos a largo plazo continúan validando las reducciones en el ausentismo y los costos por comorbilidades, los planes de empleadores representan un impulsor incremental duradero.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto precio de lista y obstáculos variables de reembolso | -4.8% | Global, más agudo en mercados emergentes | Mediano plazo (2-4 años) |

| La administración inyectable disuade a pacientes con aversión a las agujas | -2.1% | Global, variaciones culturales en la aceptación | Largo plazo (≥ 4 años) |

| Escasez mundial de suministro debido a limitaciones de capacidad de llenado de dispositivos | -1.9% | Global, resuelto pero persisten restricciones de capacidad | Corto plazo (≤ 2 años) |

| Creciente escrutinio de señales de seguridad emergentes (demandas por gastroparesia) | -1.6% | América del Norte principalmente, riesgo de efecto regulatorio secundario | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Precio de Lista y Obstáculos Variables de Reembolso

Los costos anuales de terapia que se aproximan a USD 15.000 por paciente representan un desafío para la asequibilidad tanto en los sistemas públicos como privados, lo que impulsa negociaciones de precios que apuntan a descuentos del 33% para Medicare a partir de 2027. Los programas de Medicaid han restringido los formularios, mientras que algunos planes de empleados estatales eliminaron la cobertura para indicaciones de control del peso, reduciendo la adopción a corto plazo. La fijación de precios de referencia internacional ejerce una presión a la baja en Europa y América Latina, y la exposición al pago de bolsillo restringe la penetración en gran parte de Asia-Pacífico. Los fabricantes responden con programas de asistencia al paciente y acuerdos basados en valor que vinculan el reembolso a los resultados del mundo real. A pesar de estas medidas de mitigación, las fricciones de precios siguen siendo un obstáculo, especialmente en los países de ingresos más bajos donde las cargas de copago limitan la adherencia.

Escrutinio de Señales de Seguridad Emergentes

El aumento de la litigación por gastroparesia y eventos gastrointestinales ha intensificado la vigilancia regulatoria, con más de 455 informes adversos vinculados a formulaciones de semaglutida elaboradas de forma magistral hasta 2025. Si bien el producto de marca mantiene un perfil favorable de beneficio-riesgo, el monitoreo intensificado podría conducir a lenguaje adicional en el etiquetado o a programas obligatorios de evaluación de riesgos. Los médicos podrían adoptar criterios más estrictos de selección de pacientes y protocolos de asesoramiento, lo que potencialmente ralentizaría las tasas de inicio en casos limítrofes. La cobertura mediática amplifica las preocupaciones de los consumidores, aunque la evidencia del mundo real continúa mostrando una baja incidencia absoluta de eventos graves. La farmacovigilancia sostenida y la comunicación transparente serán fundamentales para mantener la confianza de los prescriptores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Indicación: Predominio de la Diabetes con Aceleración de la Obesidad

La diabetes tipo 2 concentró el 82,90% del Mercado de Ozempic en 2024, lo que refleja las consolidadas vías de reembolso y la familiaridad clínica entre los endocrinólogos. El crecimiento absoluto de los ingresos del segmento se mantiene sólido, aunque su participación proporcional disminuirá a medida que aumenten las prescripciones para obesidad. Se proyecta que la obesidad y el control del peso registren una CAGR del 4,82% hasta 2030 a medida que los pagadores amplíen la cobertura y las plataformas de telesalud eliminen las barreras de acceso. El uso para la reducción del riesgo cardiovascular, pendiente de revisión regulatoria, podría acelerar la adopción en las prácticas de cardiología, abriendo nuevas vías de derivación.

Las investigaciones clínicas señalan una posible entrada en la diabetes tipo 1, donde estudios preliminares muestran efectos de ahorro de insulina con mayor estabilidad glucémica, lo que sugiere una oportunidad a largo plazo una vez que maduren los ensayos confirmatorios. Las investigaciones sobre la esteatohepatitis asociada a disfunción metabólica y los trastornos neurodegenerativos apuntan a horizontes futuros que podrían transformar a Ozempic en una terapia de plataforma. Dicha diversificación reduce la dependencia de un único estado de enfermedad y protege los ingresos frente a la competencia de moléculas de próxima generación.

Por Canal de Distribución: Liderazgo Minorista con Disrupción Digital

Las farmacias minoristas mantuvieron el 57,12% del volumen global en 2024, aprovechando la conectividad con los seguros y el asesoramiento farmacéutico para reforzar la adherencia. Su evolución omnicanal, que incluye recogidas en el autoservicio y recordatorios automatizados de recarga por mensaje de texto, mantiene su relevancia incluso a medida que crecen los modelos digitales. Las plataformas de telesalud, aunque parten de una base más pequeña, son el canal de mayor crecimiento con una CAGR proyectada del 4,80% hasta 2030, impulsadas por el marketing directo al consumidor y una logística de suministro fluida. El tamaño del Mercado de Ozempic canalizado a través de la atención virtual podría superar los USD 9.000 millones a finales de la década si las curvas de adopción actuales se mantienen. Las farmacias hospitalarias conservan su importancia para los casos complejos que requieren un seguimiento estrecho, en particular aquellos con complicaciones multiorgánicas. Los servicios en línea y de pedido por correo resultan atractivos para los segmentos sensibles al precio, pero las medidas regulatorias contra la elaboración magistral no autorizada han desplazado los volúmenes de regreso hacia los dispensadores autorizados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó la mayor participación de ingresos con el 69,97% en 2024, sustentada por la alta penetración de seguros, las aprobaciones regulatorias tempranas y el sólido apoyo de las guías clínicas. Las negociaciones de precios de Medicare, previstas para entrar en vigor en 2027, moderarán la expansión de los ingresos pero podrían ampliar el acceso de los pacientes. La adopción de la telesalud es especialmente pronunciada en los Estados Unidos, donde convergen la alfabetización digital y los beneficios de salud del empleador. Canadá sigue patrones similares, aunque las diferencias en los formularios generan tasas de adopción provinciales variables.

Asia-Pacífico registra el crecimiento más rápido con una CAGR del 5,01% hasta 2030. China lidera la demanda regional, impulsada por la rápida urbanización, el creciente ingreso disponible y la escalada prevalencia de la obesidad. El vencimiento de la patente en 2026 atraerá competidores genéricos, lo que probablemente suprimirá los precios pero ampliará el acceso general al tratamiento. Japón y Corea del Sur exhiben un alto gasto per cápita y favorecen las terapias innovadoras, mientras que las graduales reformas de reembolso de India señalan un potencial a mediano plazo. Australia sigue siendo una plaza con restricciones de suministro incluso después de la resolución de la escasez global, lo que pone de relieve un persistente desequilibrio entre oferta y demanda.

Europa muestra una adopción constante anclada en sistemas nacionales de salud basados en evidencia. La opinión favorable de la Agencia Europea de Medicamentos para el uso en protección renal amplía el reembolso en los estados miembros. Alemania, Francia y el Reino Unido dominan los volúmenes gracias a los marcos establecidos de gestión de la obesidad. América del Sur presenta un consumo incipiente pero creciente, liderado por Brasil, donde la expansión manufacturera de Novo Nordisk por USD 1.000 millones respalda la disponibilidad local. Oriente Medio y África se sitúan por detrás en volúmenes absolutos, pero ofrecen potencial a largo plazo a medida que aumentan las cargas de enfermedades no transmisibles y se fortalece la infraestructura sanitaria.

Panorama Competitivo

Novo Nordisk controló los ingresos de 2024, lo que refleja la alta complejidad de fabricación, los extensos requisitos de datos clínicos y la consolidada fidelidad a la marca. El programa de inversión en capacidad de USD 9.000 millones de Novo Nordisk junto con su adquisición de Catalent por USD 11.000 millones amplía la producción de plumas inyectables y de ingredientes farmacéuticos activos, con el objetivo tanto de mitigar la escasez como de optimizar los márgenes. Eli Lilly contraataca con la expansión de la franquicia de tirzepatida y el lanzamiento de LillyDirect, un canal digital verticalmente integrado destinado a reforzar la retención de pacientes.

La actividad del pipeline se intensifica a medida que los competidores persiguen mecanismos de doble agonista, formulaciones orales y dispositivos de administración alternativos. Viking Therapeutics avanzó VK2735 a ensayos de Fase 2, reportando una pérdida de peso del 14,7% que señala una competencia creíble en etapas avanzadas. Los fabricantes de genéricos se preparan para ingresar al mercado chino después de 2026, lo que podría introducir competencia de precios y acelerar el crecimiento de volumen. Las alianzas estratégicas entre innovadores de biotecnología y organizaciones de desarrollo por contrato tienen como objetivo superar los obstáculos de escalado. Mientras tanto, el escrutinio regulatorio sobre las farmacias de elaboración magistral protege a los titulares de marcas al eliminar la filtración del mercado gris.

Los compromisos de sostenibilidad también dan forma a las narrativas competitivas, con las empresas líderes invirtiendo en energías renovables para la fabricación y en materiales de dispositivos ecológicos para alinearse con los criterios de sostenibilidad de los pagadores emergentes. Los esfuerzos de mercadeo enfatizan cada vez más los beneficios de salud económica a largo plazo ante los reguladores y pagadores, mientras que las campañas directas al consumidor refuerzan el reconocimiento de marca en medio de la creciente paridad de clases de moléculas.

Líderes del Sector de Ozempic

Novo Nordisk A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: Novo Nordisk anunció la aceptación por parte de la FDA de su solicitud de semaglutida oral de 25 mg para el control crónico del peso, posicionando a la empresa para atender los segmentos con aversión a las agujas con un formato de comprimido de administración diaria única

- Enero de 2025: Ozempic recibió la aprobación de la FDA para la protección renal en adultos con diabetes tipo 2, reduciendo el riesgo de insuficiencia renal

Alcance del Informe del Mercado Global de Ozempic

Ozempic es una inyección semanal que ayuda a reducir el azúcar en sangre favoreciendo la producción de más insulina por parte del páncreas. El Mercado de Ozempic está segmentado por Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina).

El informe ofrece el valor (en USD) y el volumen (en unidades) para los segmentos mencionados.

| Diabetes Tipo 2 |

| Obesidad / Control del Peso |

| Reducción del Riesgo Cardiovascular (prevista) |

| Otros Usos Emergentes |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea / Por Correo |

| Plataformas de Telesalud |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Por Indicación | Diabetes Tipo 2 | |

| Obesidad / Control del Peso | ||

| Reducción del Riesgo Cardiovascular (prevista) | ||

| Otros Usos Emergentes | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea / Por Correo | ||

| Plataformas de Telesalud | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Ozempic?

Se espera que el tamaño del Mercado de Ozempic alcance USD 11.870 millones en 2025 y crezca a una CAGR superior al 8% para alcanzar USD 17.440 millones para 2030.

¿Cuál es el tamaño actual del Mercado de Ozempic?

En 2025, se espera que el tamaño del Mercado de Ozempic alcance USD 11.870 millones.

¿Quiénes son los actores clave en el Mercado de Ozempic?

Novo Nordisk A/S son las principales empresas que operan en el Mercado de Ozempic.

¿Cuál es la región de más rápido crecimiento en el Mercado de Ozempic?

Se estima que América del Norte crecerá a la CAGR más alta durante el período de pronóstico (2025-2030).

¿Qué región tiene la mayor participación en el Mercado de Ozempic?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Ozempic.

¿Qué años cubre este Mercado de Ozempic y cuál fue el tamaño del mercado en 2024?

En 2024, el tamaño del Mercado de Ozempic se estimó en USD 10.920 millones. El informe cubre el tamaño histórico del Mercado de Ozempic para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Ozempic para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: