Tamaño y Participación del Mercado de Cuidado Infantil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 274.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 354.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.25% CAGR |

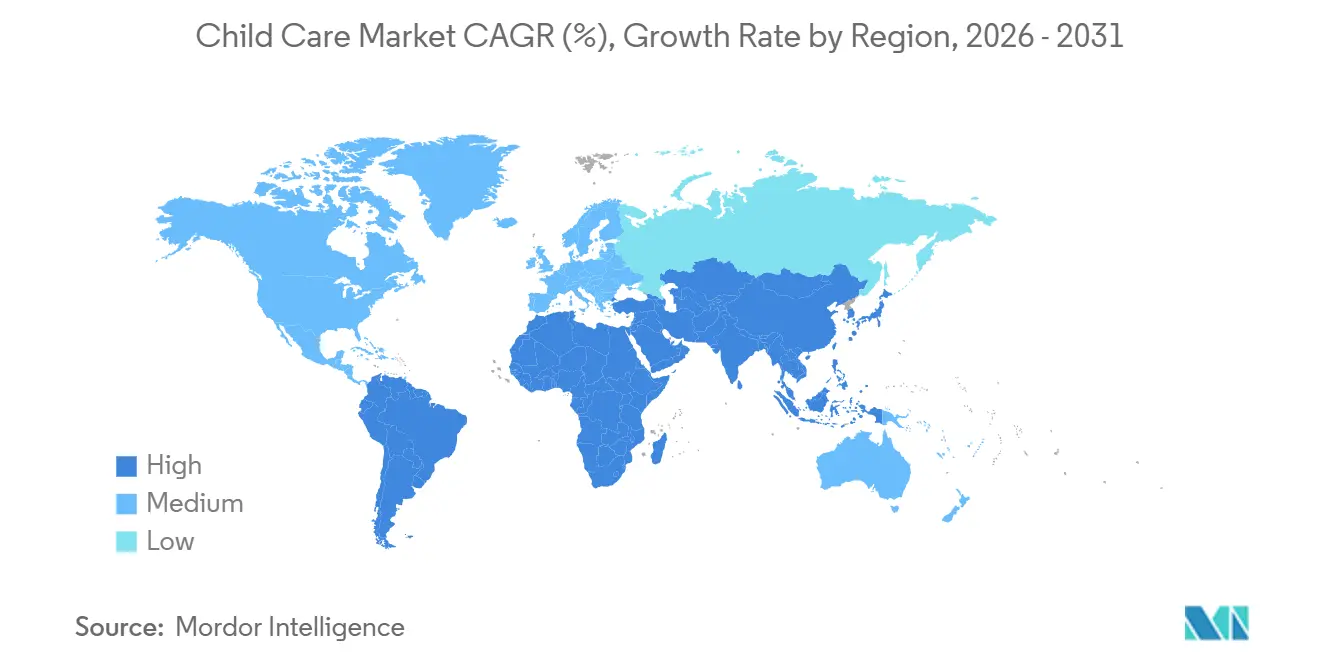

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cuidado Infantil por Mordor Intelligence

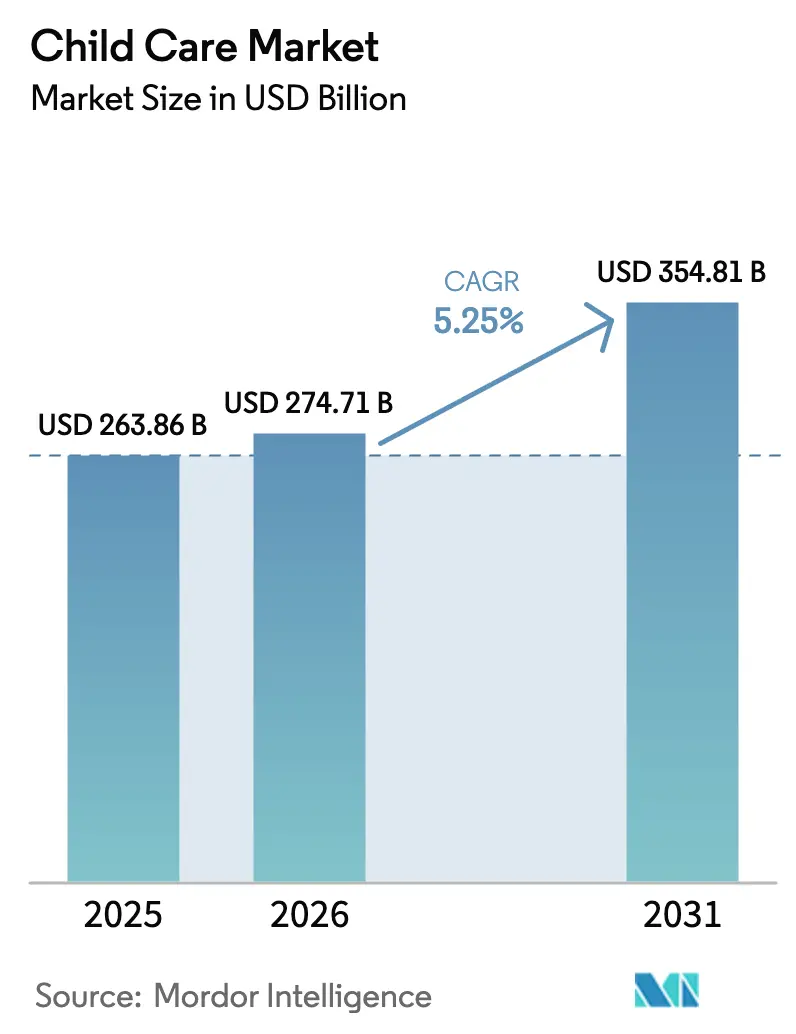

Se proyecta que el tamaño del Mercado de Cuidado Infantil se expanda desde 263,86 mil millones de USD en 2025 y 274,71 mil millones de USD en 2026 hasta 354,81 mil millones de USD en 2031, registrando una CAGR del 5,25% entre 2026 y 2031.

La creciente participación de las madres en la fuerza laboral, la demanda corporativa de soluciones en las instalaciones y las plataformas digitales de inscripción están ampliando el acceso más rápidamente que el crecimiento salarial por sí solo. Los operadores de centros formales están estandarizando la tecnología de seguridad y la propiedad intelectual curricular para defender su poder de fijación de precios, mientras que los gobiernos de Canadá, Australia y partes de Europa elevan los subsidios que limitan los gastos de bolsillo por debajo del 10% del ingreso familiar medio.[1]Empleo y Desarrollo Social Canadá, "Avances en el Aprendizaje Temprano a Nivel Nacional," Gobierno de Canadá, canada.ca En paralelo, los contratos respaldados por empleadores aíslan a los operadores del riesgo de vacantes, elevando los márgenes a nivel de unidad entre tres y cinco puntos porcentuales por encima de los operadores independientes. La analítica de seguridad habilitada por IA, los motores de aprendizaje adaptativo y las aplicaciones móviles de listas de espera están redefiniendo las expectativas de los padres en torno a la transparencia y el tiempo de respuesta. Sin embargo, la escasez de educadores y los nuevos códigos de ventilación frenan el crecimiento de la capacidad en las metrópolis de alto costo.

Conclusiones Clave del Informe

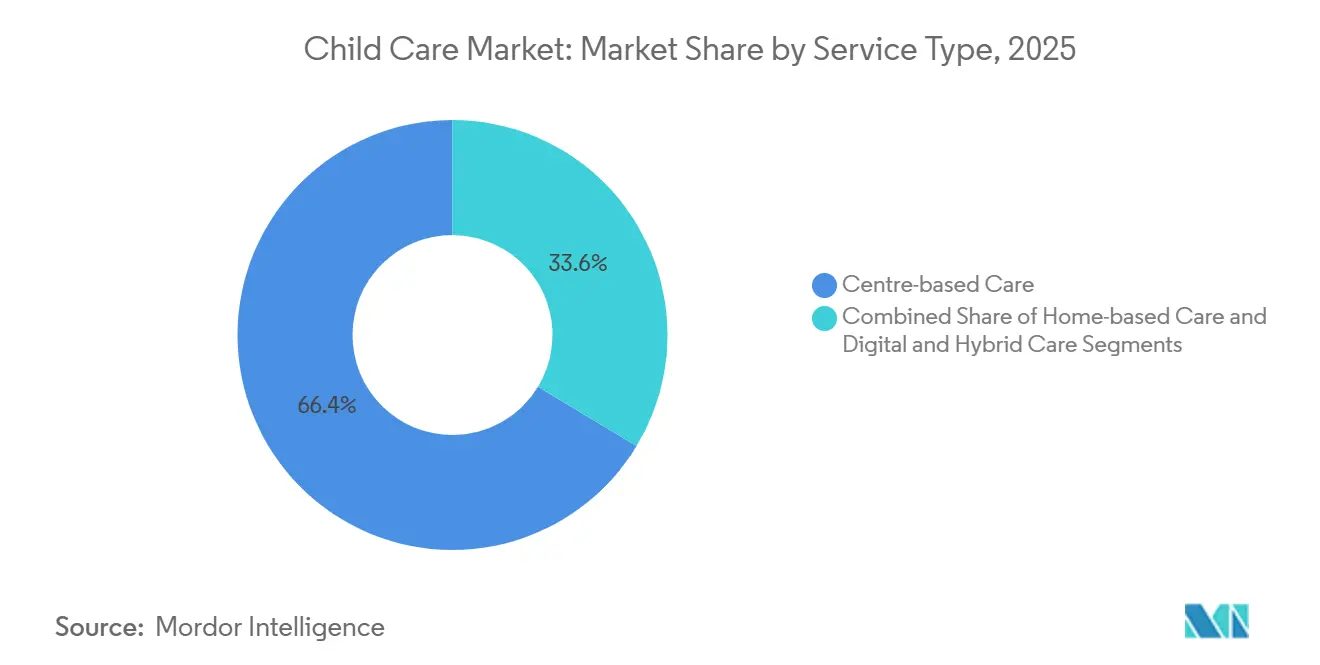

- Por tipo de servicio, el cuidado en centro representó el 66,36% de la participación del mercado de cuidado infantil en 2025, mientras que los formatos digitales e híbridos proyectan registrar la CAGR más rápida del 8,14% hasta 2031.

- Por grupo de edad, los preescolares de 3 a 5 años representaron el 52,67% de las inscripciones en 2025, mientras que el cuidado de bebés menores de 12 meses se expandirá a una CAGR del 9,46% entre 2026 y 2031.

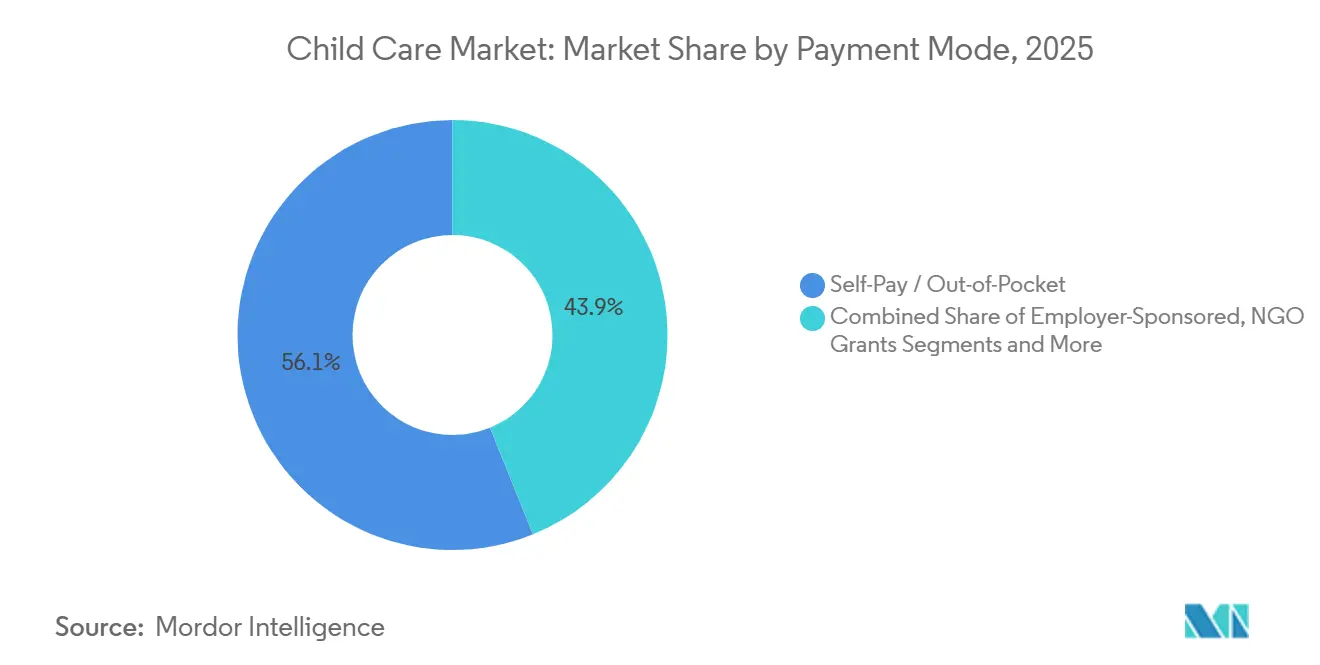

- Por modalidad de pago, el pago propio generó el 56,11% de los ingresos globales en 2025, aunque los subsidios y vales gubernamentales avanzan a una CAGR del 8,12% hasta 2031.

- Por titularidad del proveedor, los operadores con fines de lucro captaron el 54,73% de los ingresos de 2025, pero los proveedores sin fines de lucro están preparados para una CAGR más sólida del 7,24% hasta 2031.

- Por geografía, América del Norte aportó el 42,62% del valor global en 2025, mientras que Asia-Pacífico está en camino de registrar la CAGR más rápida del 7,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cuidado Infantil

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Hogares con Doble Ingreso | 1.2% | Global, con mayor intensidad en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Programas de Asequibilidad Gubernamental y Subsidios | 1.5% | América del Norte (Canadá, estados seleccionados de EE. UU.), Europa (Reino Unido, Alemania, Francia), Australia | Corto plazo (≤ 2 años) |

| Demanda Corporativa de Cuidado Patrocinado por el Empleador | 0.8% | América del Norte, Europa, CCG (economías impulsadas por empleadores) | Mediano plazo (2-4 años) |

| Expansión de Plataformas Digitales y Automatización de Inscripciones | 0.6% | Global, con adopción temprana en América del Norte, Europa y Asia-Pacífico urbana | Largo plazo (≥ 4 años) |

| Aprendizaje Adaptativo Habilitado por IA y Analítica de Seguridad | 0.4% | América del Norte, Europa, Australia, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Formatos de Microcentros Urbanos en Espacios Vacíos del Comercio Minorista | 0.5% | Núcleos urbanos de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Hogares con Doble Ingreso

La participación femenina en la fuerza laboral en los Estados Unidos ascendió al 57,4% en 2025, y las familias con doble ingreso representan ahora el 63% de los hogares con hijos menores de seis años. La política de 10 dólares canadienses al día de Canadá produjo un aumento del 22% en las solicitudes, mientras que el techo de subsidio del 90% de Australia sumó un 15% más de usuarios. Estos cambios comprimen las ventanas de cuidado informal y alargan las listas de espera en las regiones metropolitanas.

Programas de Asequibilidad Gubernamental y Subsidios

El crédito fiscal estadounidense por cuidado de dependientes aumentó a 4.000 USD por hijo en 2025. El Reino Unido inyectó 1.500 millones de GBP para ampliar treinta horas semanales gratuitas a los bebés. Alemania eliminó las tarifas municipales para las familias de bajos ingresos, y Japón elevó los techos de subsidio para los trabajadores a tiempo parcial; cada medida inclina las combinaciones de ingresos hacia el reembolso público.[2] Servicio de Impuestos Internos, "Aumento del Crédito por Cuidado de Dependientes para 2025," IRS, irs.gov

Demanda Corporativa de Cuidado Patrocinado por el Empleador

Bright Horizons reveló que los centros en instalaciones de empleadores cubrieron el 38% de las inscripciones de 2025, impulsados por catorce nuevos contratos con empresas de la lista Fortune 500. La división B2B de KinderCare avanzó un 19% interanual, mientras que la norma Visión 2030 de Arabia Saudita obliga a los empleadores a crear plazas en las instalaciones, ampliando la relevancia global del canal corporativo.[3] Relaciones con Inversores de Bright Horizons, "Informe Anual 2025," Bright Horizons, brighthorizons.com

Expansión de Plataformas Digitales y Automatización de Inscripciones

Plataformas como Wonderschool, Kinside y KindiCare reducen la fricción en las solicitudes, recortan el tiempo de procesamiento de cuarenta y cinco a ocho minutos y generan datos sobre tendencias de demanda para la planificación de redes. La aprobación de dieciocho plataformas de preescolar virtual en China incorporó a 1,2 millones de niños rurales en línea a finales de 2025.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Crónica de Educadores de Primera Infancia | -0.9% | Global, con presión aguda en América del Norte, Europa y Australia | Corto plazo (≤ 2 años) |

| Aumento de los Costos Operativos e Inmobiliarios que Superan las Tarifas | -0.7% | América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Endurecimiento de los Códigos de Calidad del Aire Interior y Construcción tras la COVID-19 | -0.4% | América del Norte, Europa, Australia, Japón | Corto plazo (≤ 2 años) |

| Baja Penetración de Herramientas de Financiamiento de Seguros de Cuidado Infantil | -0.3% | Global, con menor penetración en Asia-Pacífico, América del Sur y MEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Crónica de Educadores de Primera Infancia

Las tasas de vacantes alcanzaron el 12% en los EE. UU. durante 2025 y el 34% del personal de guarderías del Reino Unido abandona el sector en los dos años posteriores a su titulación. Australia introdujo bonificaciones de retención de 10.000 AUD, aunque la oferta sigue sin satisfacer la demanda, lo que limita el crecimiento de nuevas plazas y eleva los costos salariales.

Aumento de los Costos Operativos e Inmobiliarios que Superan las Tarifas

Los alquileres de locales en planta baja en las principales metrópolis de EE. UU. escalaron un 7,2% en 2024. El ratio de ocupación de KinderCare aumentó al 19,7% de los ingresos, recortando el margen en 140 puntos básicos, mientras que los costos energéticos en el Reino Unido se dispararon un 34%, obligando a reducir horarios o cerrar al 12% de los proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Dominio de los Centros se Encuentra con la Disrupción Digital

Los formatos basados en centros captaron el 66,36% del mercado de cuidado infantil en 2025, impulsados por las ventajas curriculares y de socialización entre pares. La CAGR del 8,14% de los programas digitales refleja el alcance rural habilitado por plataformas y los modelos combinados de concentrador y radio que reducen la intensidad inmobiliaria. El cuidado fuera del horario escolar se beneficia de los horarios de familias con doble ingreso, mientras que los centros en instalaciones de empleadores alcanzan una utilización del 85% al 95%, mejorando la resiliencia del tamaño del mercado de cuidado infantil. Las ofertas en el hogar sirven a familias sensibles al precio, pero escalan mal bajo normas de licencia más estrictas. El cuidado de niñeras y au pairs sigue siendo un nicho, obstaculizado por los límites de visados. El preescolar virtual, reconocido por el decreto chino de 2024, externaliza la entrega de contenidos y posiciona a las empresas tecnológicas para captar una participación incremental.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad: El Auge de los Bebés Supera la Madurez del Preescolar

Los preescolares representaron el 52,67% de las inscripciones de 2025 debido a los mandatos de preescolar universal, aunque el crecimiento se estanca donde los sistemas públicos maduran. La CAGR del 9,46% del cuidado de bebés está vinculada a las políticas de licencia abreviada y los mandatos corporativos de regreso a la oficina, ampliando el tamaño del mercado de cuidado infantil en las franjas de menor edad. Las menores ratios adulto-niño inflan los costos de los proveedores, pero justifican primas de matrícula del 20% al 40%, apoyando una participación estable del mercado de cuidado infantil para los operadores de servicio completo. Los aumentos de subsidios en Japón y Canadá canalizan fondos hacia los bebés, mientras que los programas para edad escolar compiten con las ligas deportivas, limitando la penetración del cuidado extraescolar.

Por Modalidad de Pago: La Velocidad de los Subsidios Remodela la Combinación de Ingresos

El pago propio aún generó el 56,11% de los ingresos de 2025, aunque los programas de subsidio crecen un 8,12% cada año, diluyendo la dependencia de las matrículas. El modelo de 10 dólares canadienses al día de Canadá por sí solo añadió un 22% de inscripciones netas. Las exclusiones del empleador de 10.500 USD impulsan la adopción patrocinada por empresas, protegiendo los márgenes cuando el reembolso público no sigue el ritmo de la inflación. La filantropía financia plazas para necesidades especiales, pero sigue siendo de financiación por proyectos, lo que limita la escala, mientras que las concesiones de APP combinan donaciones de terrenos con operaciones privadas para proteger la participación del mercado de cuidado infantil en geografías desatendidas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Titularidad del Proveedor: Las Ganancias Sin Fines de Lucro Superan la Escala Con Fines de Lucro

Las cadenas con fines de lucro mantuvieron el 54,73% de los ingresos de 2025, respaldadas por capital de capital privado y analítica de datos que optimizan la fijación de precios. Las entidades sin fines de lucro, con un crecimiento del 7,24%, aprovechan los bonos exentos de impuestos y las subvenciones para reinvertir en salarios y mejoras de instalaciones, captando con frecuencia a hogares sensibles al precio. Los centros gubernamentales establecen pisos salariales y normas de calidad, configurando los estándares del sector. Los modelos cooperativos registran menores costos por niño gracias al trabajo de los padres, pero siguen siendo de alcance muy local.

Análisis Geográfico

América del Norte generó el 42,62% del valor global en 2025. La matrícula media en EE. UU. es de 12.000 USD al año, pero la escasez de educadores y las normas más estrictas de climatización limitan la expansión. El programa de subsidios de Canadá amplió la base direccionable, aunque los tiempos de espera superan los doce meses en Toronto. La penetración formal de México se sitúa un 15% por debajo, pero la demanda metropolitana de familias con doble ingreso atrae a cadenas regionales.

Asia-Pacífico avanza a una CAGR del 7,82% hasta 2031. Las aprobaciones de preescolar virtual en China añaden plazas con bajo gasto de capital, mientras que las familias nucleares urbanas de India pagan hasta 15.000 INR mensuales, equivalentes al 20% al 30% del ingreso medio. Japón amplió los techos de subsidio para trabajadores a tiempo parcial y Australia elevó su subsidio máximo al 90%, ambas medidas incorporando a más padres a las redes reguladas.

Europa combina el preescolar casi universal con nichos privados específicos. Las 30 horas semanales gratuitas del Reino Unido dispararon las inscripciones, pero comprimieron los márgenes del 12% de los operadores. El impulso de gratuidad de Alemania elimina las barreras de precio para ingresos inferiores a 60.000 EUR, mientras que la escuela materna pública de Francia limita el techo del sector privado a los servicios de bebés y horario ampliado. La dependencia cultural de los abuelos en el sur de Europa frena la adopción, aunque la urbanización está impulsando el cambio.

Panorama Competitivo

La puntuación de concentración del mercado es de 2. Bright Horizons, KinderCare y Learning Care Group aprovechan la propiedad intelectual curricular y la inscripción digital para superar a los operadores independientes en tres a cinco puntos de margen. Goodstart y los centros vinculados a la YMCA se apoyan en subsidios combinados y subvenciones, suavizando los aumentos de tarifas mientras retienen al personal. Los diferenciadores tecnológicos —cámaras de IA, currículos adaptativos— escalan más rápidamente en las cadenas con mayor capital. Los nichos de centros en instalaciones de empleadores, microcentros y necesidades especiales emergen como oportunidades de espacio en blanco, mientras que los costos de cumplimiento normativo posteriores a la COVID-19 presionan a los operadores independientes con menor capitalización hacia la consolidación o la salida.

Líderes de la Industria del Cuidado Infantil

Bright Horizons Family Solutions, Inc.

KinderCare Education

Learning Care Group, Inc.

Busy Bees Holdings

G8 Education

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: El Fideicomiso Universitario del NHS de la Asociación de Midlands reemplazó su servicio BeeU con un programa más amplio de Servicios de Salud Mental para Niños y Adolescentes para apoyar la salud mental de los niños en Shropshire.

- Enero de 2026: Kamineni Hospitals inauguró M'Brace, una unidad materno-infantil que integra servicios de obstetricia y pediatría en Hyderabad.

- Enero de 2026: El estado de Nueva York lanzó un programa piloto con los condados de Dutchess, Monroe y Broome para ampliar el cuidado infantil universal para menores de cinco años bajo el plan estatal de la gobernadora Hochul.

- Enero de 2026: La Fundación Flipkart se asoció con SOS Aldeas Infantiles India para mejorar los programas de salud y cuidado personal en cuatro ciudades.

Alcance del Informe Global del Mercado de Cuidado Infantil

Según el alcance del informe, el cuidado infantil es la atención y supervisión de uno o varios niños cuyas edades oscilan entre dos semanas y 18 años. La educación de la primera infancia o elemental puede proporcionarse como parte del cuidado infantil en entornos de aprendizaje sofisticados. Los cuidadores profesionales prestan sus servicios en un entorno basado en centros (como guarderías, preescolares y escuelas) o en hogares (niñeras o guarderías familiares).

El Informe del Mercado de Cuidado Infantil está segmentado por Tipo de Servicio, Grupo de Edad, Modalidad de Pago, Titularidad del Proveedor y Geografía. Por Tipo de Servicio, el mercado se segmenta en Cuidado en Centro, Cuidado en el Hogar y Cuidado Digital e Híbrido. Por Grupo de Edad, el mercado se segmenta en Bebé, Niño Pequeño, Preescolar, Edad Escolar y Necesidades Especiales. Por Modalidad de Pago, el mercado se segmenta en Pago Propio, Subsidio Gubernamental, Patrocinado por el Empleador, Filantropía y APP. Por Titularidad del Proveedor, el mercado se segmenta en proveedores Con Fines de Lucro, Sin Fines de Lucro, Gubernamentales y Cooperativos. Por Geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, MEA y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las regiones más importantes del mundo. El informe ofrece el valor (USD) para todos los segmentos anteriores.

| Cuidado en Centro | Guardería de Día Completo / Escuelas de Guardería |

| Preescolar / Pre-Jardín de Infantes | |

| Cuidado Fuera del Horario Escolar (Antes / Después) | |

| Centros en Instalaciones del Empleador / Cercanos al Empleador | |

| Microcentros de Acceso Libre y Flexible | |

| Cuidado en el Hogar | Guardería Familiar Autorizada |

| Cuidado Familiar / Informal No Autorizado | |

| Cuidado en el Hogar por Niñera / Au Pair | |

| Cuidado en el Hogar para Necesidades Especiales / Médicas | |

| Cuidado Digital e Híbrido | Programas Virtuales de Aprendizaje Temprano |

| Plataformas de Mercado y Reservas | |

| Modelos Combinados de Concentrador y Radio |

| Bebé (0-12 meses) |

| Niño Pequeño (1-2 años) |

| Preescolar (3-5 años) |

| Edad Escolar (6-12 años) |

| Niños con Necesidades Especiales (0-12 años) |

| Pago Propio / Gasto de Bolsillo |

| Subsidio / Vale Gubernamental |

| Patrocinado por el Empleador |

| Filantropía / Subvenciones de ONG |

| Asociación Público-Privada (Mixta) |

| Con Fines de Lucro |

| Sin Fines de Lucro |

| Operado por el Gobierno |

| Cooperativo / Liderado por Padres |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Cuidado en Centro | Guardería de Día Completo / Escuelas de Guardería |

| Preescolar / Pre-Jardín de Infantes | ||

| Cuidado Fuera del Horario Escolar (Antes / Después) | ||

| Centros en Instalaciones del Empleador / Cercanos al Empleador | ||

| Microcentros de Acceso Libre y Flexible | ||

| Cuidado en el Hogar | Guardería Familiar Autorizada | |

| Cuidado Familiar / Informal No Autorizado | ||

| Cuidado en el Hogar por Niñera / Au Pair | ||

| Cuidado en el Hogar para Necesidades Especiales / Médicas | ||

| Cuidado Digital e Híbrido | Programas Virtuales de Aprendizaje Temprano | |

| Plataformas de Mercado y Reservas | ||

| Modelos Combinados de Concentrador y Radio | ||

| Por Grupo de Edad | Bebé (0-12 meses) | |

| Niño Pequeño (1-2 años) | ||

| Preescolar (3-5 años) | ||

| Edad Escolar (6-12 años) | ||

| Niños con Necesidades Especiales (0-12 años) | ||

| Por Modalidad / Fuente de Pago | Pago Propio / Gasto de Bolsillo | |

| Subsidio / Vale Gubernamental | ||

| Patrocinado por el Empleador | ||

| Filantropía / Subvenciones de ONG | ||

| Asociación Público-Privada (Mixta) | ||

| Por Titularidad del Proveedor | Con Fines de Lucro | |

| Sin Fines de Lucro | ||

| Operado por el Gobierno | ||

| Cooperativo / Liderado por Padres | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo está creciendo el gasto global en cuidado formal?

Entre 2026 y 2031, se espera que el gasto global aumente de 274,71 mil millones de USD a 354,81 mil millones de USD a una CAGR del 5,25%.

¿Qué formato de servicio está ganando participación más rápidamente?

Los programas digitales e híbridos avanzan a una CAGR del 8,14%, la más rápida entre todos los formatos, gracias a las aplicaciones de inscripción y los currículos virtuales.

¿Por qué el cuidado de bebés se expande más rápido que el preescolar?

Las ventanas más cortas de licencia parental y los mandatos de regreso a la oficina impulsan a los padres a asegurar plazas formales para los bebés, impulsando una CAGR del 9,46% para la categoría de 0 a 12 meses.

¿Qué papel desempeñan los centros patrocinados por empleadores en el crecimiento de la capacidad?

Los centros en instalaciones de empleadores disfrutan de una utilización del 85% al 95% y trasladan el riesgo de capital a las empresas, acelerando la incorporación de plazas en mercados laborales ajustados.

¿Cómo afecta la escasez de educadores a las operaciones?

Una tasa de vacantes del 12% en EE. UU. en 2025 obliga a aumentar los salarios, limita la apertura de centros y resta 0,9 puntos porcentuales a la CAGR prevista.

¿Qué regiones proyectan registrar el mayor crecimiento?

Asia-Pacífico lidera con una CAGR del 7,82% hasta 2031, impulsada por la urbanización, el aumento de la participación femenina en la fuerza laboral y la liberalización regulatoria.

Última actualización de la página el: