Tamaño y Participación del Mercado de Ácido Acrílico

Visión General del Mercado

| Período de Estudio | 2025 - 2031 |

|---|---|

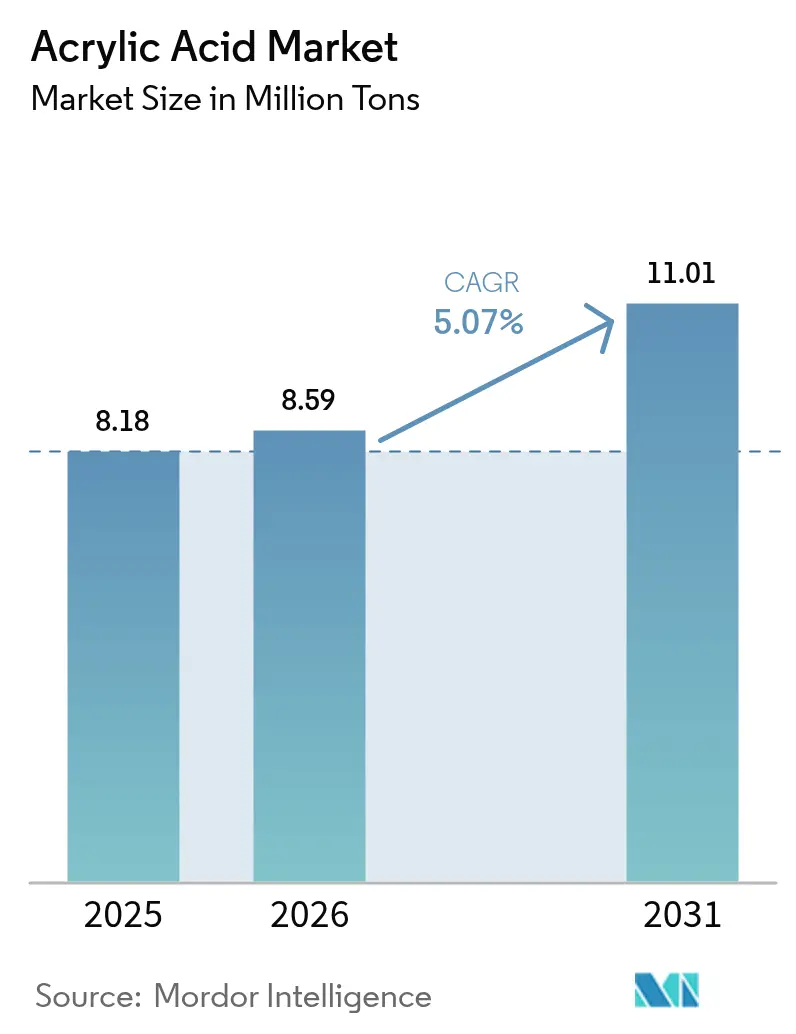

| Volumen del Mercado (2026) | 8.59 Millones de toneladas |

| Volumen del Mercado (2031) | 11.01 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.07% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ácido Acrílico por Mordor Intelligence

Se espera que el tamaño del Mercado de Ácido Acrílico crezca de 8,18 millones de toneladas en 2025 a 8,59 millones de toneladas en 2026 y se prevé que alcance 11,01 millones de toneladas en 2031 a una CAGR del 5,07% durante el período 2026-2031. La demanda sostenida de polímeros superabsorbentes, recubrimientos arquitectónicos a base de agua y adhesivos especiales ancla esta trayectoria de crecimiento. La sustitución continua de formulaciones a base de solventes, los cambios demográficos hacia productos de higiene premium y los programas de infraestructura que especifican recubrimientos con bajo contenido de COV refuerzan la expansión de volumen en economías maduras y emergentes. La diversificación de materias primas hacia rutas biológicas y tecnologías basadas en propano mitiga la volatilidad del propileno, mientras que las estrategias de integración vertical protegen los márgenes. El posicionamiento competitivo depende cada vez más de la transparencia en la huella de carbono, el contenido biológico certificado y la capacidad de suministrar grados de alta pureza para aplicaciones electrónicas y médicas.

Conclusiones Clave del Informe

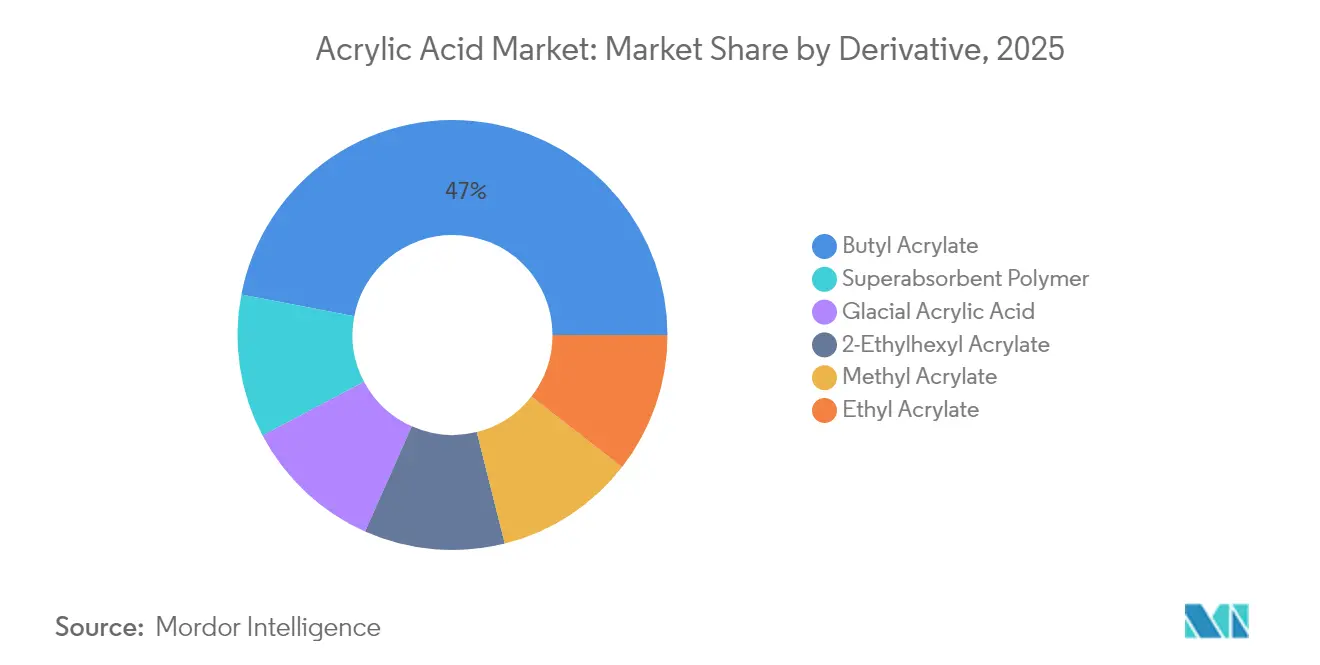

- Por derivado, el acrilato de butilo lideró con el 46,98% de la participación del mercado de ácido acrílico en 2025, mientras que se proyecta que los polímeros superabsorbentes se expandan a una CAGR del 5,53% hasta 2031.

- Por aplicación, las pinturas y recubrimientos representaron el 35,46% del tamaño del mercado de ácido acrílico en 2025, y se espera que los adhesivos y selladores registren el crecimiento más rápido con una CAGR del 7,01% hasta 2031.

- Por grado de pureza, el grado técnico representó el 88,74% del volumen en 2025, mientras que el grado glacial avanza a una CAGR del 7,18% hasta 2031.

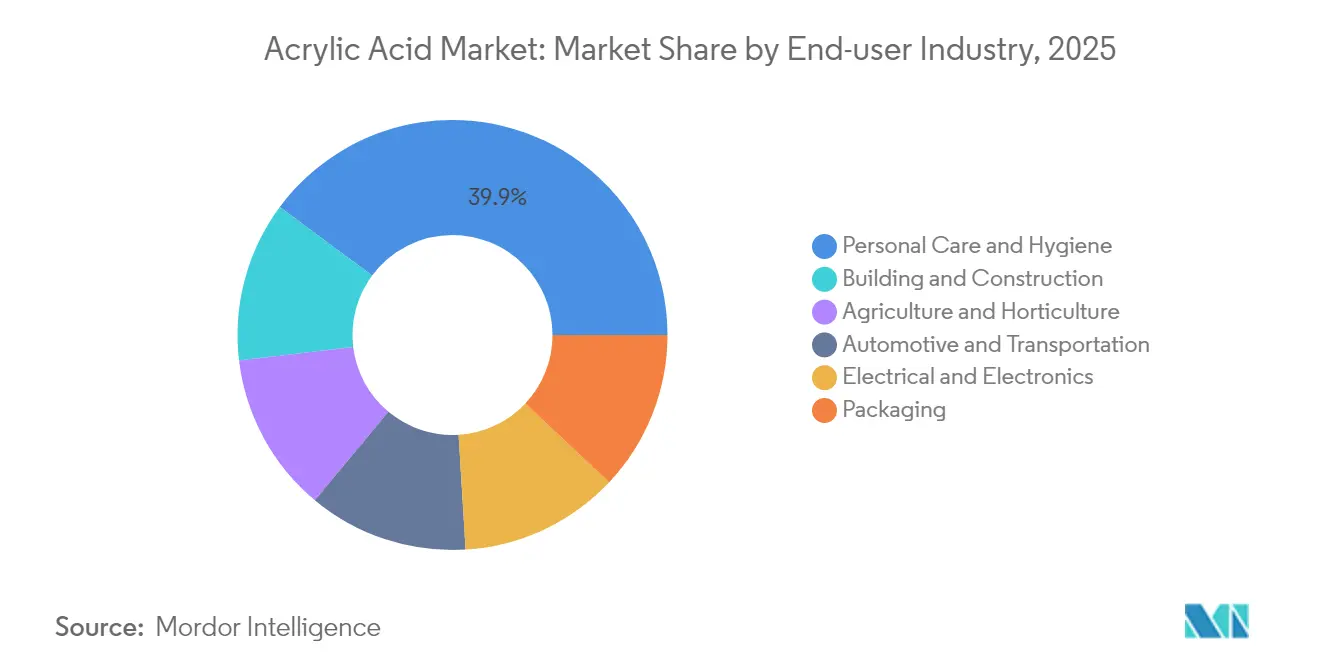

- Por industria de usuario final, el cuidado personal e higiene contribuyó con el 39,85% de la demanda en 2025 y se espera que crezca a una CAGR del 5,48% hasta 2031.

- Por geografía, Asia-Pacífico contribuyó con el 52,10% del volumen global en 2025, expandiéndose a una CAGR del 5,36% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ácido Acrílico

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tendencia alcista en la demanda de polímeros superabsorbentes | +1.2% | Global, concentrado en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Expansión de recubrimientos arquitectónicos a base de agua | +0.9% | América del Norte y la UE, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Aumento de los mandatos de higiene en Asia emergente | +0.8% | Núcleo APAC, con extensión hacia MEA | Corto plazo (≤ 2 años) |

| Comercialización de rutas de ácido acrílico biológico | +0.6% | Global, liderado por América del Norte y la UE | Largo plazo (≥ 4 años) |

| Auge de los adhesivos sensibles a la presión de grado electrónico | +0.5% | Global, concentrado en centros electrónicos de APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tendencia Alcista en la Demanda de Polímeros Superabsorbentes

El envejecimiento demográfico global y el aumento de los ingresos disponibles elevan la penetración de los productos de higiene, intensificando el consumo de superabsorbentes a base de poliacrilato. La adopción agrícola amplía el mercado de ácido acrílico a medida que los agricultores utilizan los polímeros para mejorar la retención de agua en el suelo en regiones áridas. La investigación en reticulantes biodegradables reduce las preocupaciones sobre el fin de vida útil al tiempo que preserva la capacidad de absorción. El crecimiento del volumen sigue siendo más pronunciado en Asia-Pacífico, donde los productos para la incontinencia infantil y adulta escalan rápidamente. Los principales proveedores de resinas introducen el reciclaje por microondas para el metacrilato de metilo, cerrando el ciclo para los residuos de acrílico fundido. Los fabricantes también refinan los procesos catalíticos para reducir la intensidad energética, sustentando la competitividad de costos a largo plazo.

Expansión de los Recubrimientos Arquitectónicos a Base de Agua

Las regulaciones gubernamentales sobre COV estimulan un cambio duradero de los sistemas a base de solventes a los sistemas a base de agua, consolidando las dispersiones acrílicas como el aglutinante de elección. La nueva línea de producción holandesa de BASF eleva la capacidad regional sin aumentos de CO₂, señalando un compromiso con la expansión sostenible. En los estados del Consejo de Cooperación del Golfo, la resina acrílica ya representa más del 40% de las formulaciones de recubrimientos, impulsada por grandes proyectos de infraestructura que requieren acabados de secado rápido y resistentes a la corrosión. El mercado de ácido acrílico se beneficia a medida que las formulaciones a base de agua necesitan mayor contenido de sólidos aglutinantes para igualar el rendimiento de los sistemas tradicionales, lo que eleva materialmente el consumo de monómero. Las conversiones de envases de plástico a sustratos de papel amplifican aún más la demanda de dispersiones.

Aumento de los Mandatos de Higiene en Asia Emergente

Las campañas de salud pública, los requisitos de certificación halal y los canales de comercio electrónico de apoyo convergen para acelerar el consumo premium de pañales y productos de higiene femenina. La producción indonesia de ácido acrílico derivado de biomasa demuestra una respuesta local tanto a la certificación basada en principios religiosos como a la diversificación de materias primas. Los gobiernos vinculan las mejoras sanitarias a reducciones medibles en las enfermedades de transmisión hídrica, reforzando la demanda a largo plazo de productos de higiene absorbentes. La rápida urbanización eleva el gasto per cápita en artículos de cuidado personal básicos, sosteniendo bolsas de crecimiento de dos dígitos a pesar de los ciclos macroeconómicos. El mercado de ácido acrílico obtiene vientos de cola adicionales de los segmentos de incontinencia adulta de valor agregado que favorecen núcleos ultradelgados de alto rendimiento.

Comercialización de Rutas de Ácido Acrílico Biológico

La línea de 100 toneladas/año totalmente a base de plantas de LG Chem valida la viabilidad comercial de las rutas de fermentación microbiana. El rendimiento idéntico permite el uso directo como sustituto, lo que lleva a los propietarios de marcas a especificar grados biológicos para cosméticos y productos para el hogar. La transparencia en la evaluación del ciclo de vida crece en las licitaciones de adquisición, otorgando a los pioneros ventajas en precios. Los licenciantes de tecnología pronostican un crecimiento de capacidad de tres dígitos durante la década, posicionando las rutas biológicas como un pilar estructural de suministro en lugar de una oferta de nicho. El mercado de ácido acrílico desvincula así parte de su riesgo de materias primas del propileno derivado del crudo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de salud y toxicidad de los vapores de ácido acrílico | -0.7% | Global, más estricto en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Volatilidad del precio del propileno | -0.5% | Global, aguda en Asia-Pacífico | Mediano plazo (2-4 años) |

| Riesgo de suministro por activos de óxido de propileno envejecidos | -0.3% | Global, concentrado en instalaciones heredadas de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Salud y Toxicidad de los Vapores de Ácido Acrílico

Las agencias reguladoras endurecen los umbrales de exposición, obligando a los productores a invertir en carga de circuito cerrado, depuradores avanzados y equipos de protección personal. La Comisión Europea cita riesgos de irritación respiratoria, mientras que el NIOSH recomienda un TWA de 2 ppm[1]Instituto Nacional para la Seguridad y Salud Ocupacional, "Ácido Acrílico," cdc.gov. El Inventario Nacional de Contaminantes de Australia registra las emisiones de los sitios para orientar los límites de licencias. Las directrices de la OMS y la EPA configuran la política multinacional, añadiendo capas de cumplimiento que elevan los costos fijos[2]Agencia de Protección Ambiental de los EE. UU., "Valores Provisionales de Toxicidad para el Ácido Acrílico," epa.gov. Los convertidores intermedios, en particular las plantas de adhesivos, deben rediseñar la ventilación para cumplir con los objetivos reducidos de calidad del aire interior. La utilización de capacidad a corto plazo puede disminuir a medida que avanzan las modernizaciones, moderando el crecimiento del mercado de ácido acrílico en las regiones altamente reguladas.

Volatilidad del Precio del Propileno

Las interrupciones en los activos de óxido de propileno envejecidos y las racionalizaciones de refinerías comprimen los márgenes del monómero, lo que lleva a las empresas a acelerar la deshidrogenación de propano y las inversiones en rutas biológicas. La integración en crackers o los acuerdos de compra cubren la exposición, pero los mercados spot siguen siendo propensos a oscilaciones de dos dígitos que distorsionan los resultados trimestrales. Los productores en Asia-Pacífico enfrentan un riesgo amplificado dada la mayor dependencia de importaciones de la región para el propileno de grado químico. La turbulencia en las materias primas alienta a los clientes a buscar contratos de suministro a largo plazo con proveedores integrados, consolidando el volumen con los principales actores. El mercado de ácido acrílico experimenta así ciclos episódicos de reducción de inventarios cada vez que el propileno se dispara, particularmente en los derivados de recubrimientos sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Derivado: El Versátil Acrilato de Butilo Defiende la Supremacía de Volumen mientras el SAP Acelera

El acrilato de butilo contribuyó con el 46,98% de los envíos de 2025 gracias a su amplio uso en recubrimientos, adhesivos y selladores. Su equilibrio de flexibilidad, resistencia a la intemperie y eficiencia de costos asegura la lealtad en la formulación en las industrias de la construcción y el embalaje. Sin embargo, las tendencias demográficas que elevan los estándares de higiene estimulan la demanda de polímeros superabsorbentes (SAP), otorgando a los derivados de SAP la CAGR más alta del 5,53% hasta 2031. Los productores de SAP explotan la capacidad del ácido acrílico para formar redes altamente reticuladas que absorben líquidos que superan varias centenas de veces su propio peso. Las corrientes especiales como el acrilato de metilo disfrutan de pedidos de nicho estables para sistemas de recubrimiento de transmisión de curado rápido, mientras que el acrilato de etilo apoya el acabado de textiles y cuero que requiere una penetración profunda de la fibra. El acrilato de 2-etilhexilo sigue siendo el agente de pegajosidad preferido para las etiquetas adhesivas sensibles a la presión. El ácido acrílico glacial sustenta los intermedios electrónicos y farmacéuticos, donde una pureza superior al 99% garantiza un mínimo de metales traza.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Adhesivos de Alto Rendimiento Superan a los Recubrimientos Tradicionales

Las pinturas y recubrimientos retuvieron el 35,46% del volumen en 2025 gracias al gasto continuo en infraestructura, pero los adhesivos y selladores muestran una CAGR del 7,01% que supera los incrementos tradicionales de recubrimientos. Los adhesivos acrílicos sensibles a la presión de alta claridad y resistentes a los rayos UV dominan la laminación de pantallas electrónicas y los acabados exteriores de automóviles, acelerando el consumo de monómero. Los productos sanitarios aprovechan los avances en la densidad de reticulación para reducir el grosor del núcleo manteniendo las métricas de absorción, reduciendo así los costos logísticos. Las aplicaciones de surfactantes aprovechan el conjunto de propiedades anfifílicas del ácido acrílico para mejorar la detergencia en formatos de lavandería concentrados. Los tratamientos textiles incorporan derivados acrílicos para la repelencia duradera al agua y los acabados antisuciedad que sobreviven a múltiples ciclos de lavado. En consecuencia, el mercado de ácido acrílico se reorienta hacia soluciones de unión de alto valor que satisfacen la miniaturización en electrónica y los objetivos de peso neto cero en automoción.

Por Grado de Pureza: El Grado Técnico Mantiene la Ventaja de Volumen mientras los Grados Glaciales Aumentan

El grado técnico (~94% de pureza) atendió el 88,74% de la demanda de 2025, alimentando principalmente plantas de pinturas, adhesivos y SAP de alto tonelaje donde predominan las consideraciones de costo. No obstante, el grado glacial (mayor o igual al 99% de pureza) avanza a una CAGR del 7,18% hasta 2031, ya que la electrónica, la encapsulación de semiconductores y los principios activos farmacéuticos exigen un contenido extremadamente bajo de iones y metales. Las fábricas de semiconductores especifican monómero de pureza ultraalta para formulaciones de fotorresistencia y relleno inferior, elevando significativamente los márgenes sobre los grados a granel. Los clientes intermedios validan las cadenas de suministro auditando los trenes de destilación y pulido por intercambio iónico, endureciendo las barreras de entrada para los nuevos productores.

Por Industria de Usuario Final: El Cuidado Personal Mantiene un Raro Equilibrio entre Escala e Impulso

El cuidado personal e higiene dominó el 39,85% del consumo global en 2025 y seguirá liderando el campo con una CAGR del 5,48% hasta 2031. Los propietarios de marcas impulsan núcleos de pañales más delgados y discretos y artículos de higiene femenina con enfoque ecológico, ambos de los cuales dependen de la innovación en polímeros superabsorbentes. La construcción y edificación emplea dispersiones acrílicas en recubrimientos de fachadas que combinan flexibilidad para el puenteo de grietas con el cumplimiento de bajo contenido de COV.

El sector automotriz y de transporte especifica cada vez más adhesivos estructurales acrílicos y compuestos de gestión térmica para paquetes de baterías de vehículos eléctricos. Los sectores eléctrico y electrónico demandan grados de alta pureza para la laminación de adhesivos ópticamente transparentes y compuestos de encapsulación que protegen los circuitos delicados. El embalaje se beneficia de las barreras acrílicas a base de agua, lo que permite que los sustratos a base de fibra reemplacen los plásticos de un solo uso, mientras que la agricultura despliega gránulos de SAP para reducir la frecuencia de riego y mejorar la germinación de semillas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

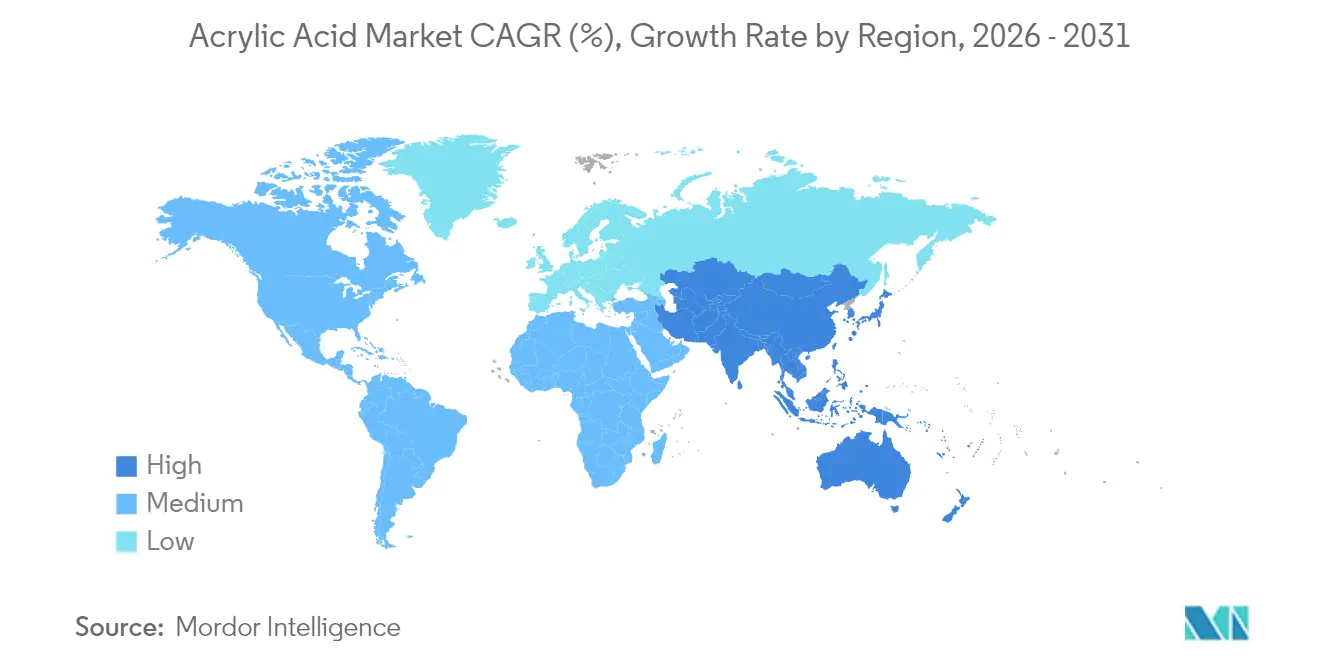

Asia-Pacífico representó el 52,10% del volumen global en 2025 y se proyecta que se expanda a una CAGR del 5,36% hasta 2031. Los productores regionales capitalizan la eficiente integración de cracker a éster, pero el consumo intermedio crece aún más rápido a medida que se intensifican la urbanización, los mandatos de higiene y la construcción de infraestructura. China orienta su hoja de ruta para la industria química hacia cadenas de mayor valor, alentando a empresas como Wanhua a ampliar su presencia en ésteres acrílicos bajo los impulsos gubernamentales de autosuficiencia.

América del Norte mantiene una perspectiva de suministro resiliente anclada por complejos integrados en la Costa del Golfo. Los productores estadounidenses se benefician del propileno con ventajas del esquisto, pero enfrentan obligaciones de divulgación ambiental que impulsan la inversión en rutas biológicas y contabilidad de carbono. La demanda de grados glaciales de pureza ultraalta para aplicaciones eléctricas y electrónicas apoya el desbotellamiento incremental.

Europa avanza en el liderazgo en sostenibilidad a través de la presentación obligatoria de informes de alcance 3 y las directivas de economía circular. Oriente Medio y África registran la base más pequeña pero son testigos de un pronunciado repunte en la planificación de capacidad a medida que los productores petroquímicos capturan valor a través de la integración de derivados. La entrada accionaria de Kuwait Petroleum en Wanhua subraya la estrategia de las entidades del Golfo para acceder a los corredores de demanda asiáticos. Colectivamente, la dinámica geográfica eleva el mercado de ácido acrílico como una materia prima fundamental en diferentes etapas económicas.

Análisis de la cadena de valor

Las cadenas de valor del ácido acrílico suelen comenzar con propileno, o rutas alternativas como intermedios basados en propano y de base biológica, y luego avanzan mediante oxidación catalítica para producir ácido acrílico (grados técnico y glacial). A partir de ahí, los convertidores transforman el monómero en derivados que incluyen ésteres acrílicos como el acrilato de butilo y el acrilato de 2-etilhexilo, junto con polímeros superabsorbentes utilizados en recubrimientos, adhesivos y aplicaciones de higiene.

La base de suministro está concentrada alrededor de productores integrados y operadores de sitios a gran escala, entre ellos BASF, Arkema, Dow, NIPPON SHOKUBAI CO., LTD., LG Chem, y grandes proveedores chinos como Shanghai Huayi y Satellite Chemical. La ubicación conjunta de las unidades de monómero aguas arriba, esterificación y SAP reduce la intensidad logística y mejora el aprovechamiento de la materia prima. La distribución generalmente depende de volúmenes de contratos a granel para grandes convertidores aguas abajo, mientras que las ventas al contado añaden volatilidad cuando la logística se ajusta. En 2026, la escasez regional y las restricciones logísticas se vincularon a fuertes oscilaciones de precios, con cuellos de botella centrados en la transferencia del costo de las materias primas, la disponibilidad de almacenamiento y transporte, y la fiabilidad de las plantas. Acciones de productores, como los aumentos de precios de BASF para el ácido acrílico glacial en Estados Unidos en 2026, muestran cómo los costos de energía, materias primas y flete pueden transmitirse rápidamente a lo largo de la cadena, influyendo en el comportamiento de aprovisionamiento de los compradores y respaldando acuerdos de suministro a más largo plazo con proveedores integrados.

Panorama Competitivo

La producción global de ácido acrílico sigue siendo altamente consolidada. LG Chem irrumpe a través de la comercialización de monómero 100% de origen biológico, alineándose con los compromisos de contenido renovable de las empresas de bienes de consumo. Los participantes chinos como Wanhua emplean suministro ventajoso de propileno y financiamiento respaldado por el Estado para construir reactores de escala mundial, intensificando la rivalidad. La estrategia se centra en la opcionalidad de materias primas, el contenido biológico certificado y la innovación específica para cada aplicación. Los licenciantes de procesos ofrecen paquetes combinados de catalizadores y cristalización evaporativa que reducen la intensidad energética en dos dígitos. Los gemelos digitales optimizan el tiempo de actividad del reactor, mientras que el mantenimiento predictivo reduce los paros no programados que anteriormente desestabilizaban el suministro del mercado de ácido acrílico.

Líderes de la Industria de Ácido Acrílico

Arkema

LG Chem

BASF

Dow

NIPPON SHOKUBAI CO., LTD.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La adquisición vinculada a la descarbonización y los programas certificados de balance de masa abren oportunidades para ofertas diferenciadas de ácido acrílico y sus derivados, particularmente donde los propietarios de marcas y los convertidores especifican monómeros de menor huella de carbono para higiene, envasado y recubrimientos. El cambio es evidente en 2025 y 2026, a medida que las empresas pasan de compromisos de certificación a cobertura operativa, incluyendo la expansión de Arkema de la certificación ISCC PLUS en sus instalaciones de monómeros acrílicos a nivel global (incluyendo Carling, Clear Lake, Taixing y Bayport). NIPPON SHOKUBAI CO., LTD. también informó la certificación ISCC PLUS en sus empresas del grupo en Estados Unidos para ácido acrílico y polímeros superabsorbentes, mientras que la ampliación de LG Chem de la producción de ácido acrílico de base vegetal respalda el posicionamiento en un contexto donde la transparencia de la huella de carbono se está convirtiendo en un requisito para participar en licitaciones.

En el lado de la oferta y la cartera, las oportunidades se centran en la optimización de activos, la fiabilidad y el posicionamiento en cadenas de mayor pureza y mayor valor, en lugar de la exposición basada únicamente en el volumen. China continúa añadiendo capacidad de escala mundial, incluida la puesta en marcha por parte de Tianjin Bohai Chemical de una unidad de ácido acrílico de 160.000 toneladas/año en junio de 2026 dentro de un proyecto más amplio de nuevos materiales, y el avance de BASF en su complejo integrado de acrílicos Zhanjiang Verbund mediante la finalización mecánica en julio de 2025. Los cambios en la propiedad y el enfoque también influyen en la evolución de la participación en monómeros, incluida la decisión de Synthomer de desinvertir su negocio de monómeros acrílicos con base en la República Checa a favor de Mutares (anunciado en junio de 2026, con cierre previsto para finales del tercer trimestre de 2026), lo que puede modificar las estrategias de aprovisionamiento, maquila y seguridad de suministro regional para compradores y proveedores.

Desarrollos recientes del sector

- Junio de 2026: Tianjin Bohai Chemical puso en marcha una unidad de ácido acrílico de 160.000 toneladas/año en el marco de un proyecto de nuevos materiales de 2.250 millones de yuanes, tras una prueba exitosa a mediados de junio. La puesta en marcha añade suministro a gran escala en China y refuerza las opciones de integración local para acrilatos y SAP aguas abajo, modificando los flujos comerciales regionales y el poder de negociación en las compras.

- Julio de 2025: BASF logró la finalización mecánica de las plantas de ácido acrílico glacial y acrilato de butilo en su sitio Zhanjiang Verbund en China, avanzando el complejo de acrílicos hacia la puesta en marcha y arranque. El diseño integrado del sitio favorece la eficiencia en materias primas y servicios, y aumenta la capacidad de BASF para atender la demanda de recubrimientos, adhesivos e higiene en Asia-Pacífico con una cadena de suministro más corta.

- Abril de 2024: BASF firmó una carta de intención con Youyi Group para suministrar acrilato de butilo desde el sitio Zhanjiang Verbund. El marco del acuerdo vincula la nueva capacidad china con la planificación del consumo aguas abajo y respalda la visibilidad de las ventas a medida que avanzan grandes proyectos integrados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de ácido acrílico abarca la demanda y la oferta de ácido acrílico utilizado como componente químico básico, con un dimensionamiento del mercado expresado en términos de volumen (toneladas) en las principales regiones productoras y consumidoras.

Exclusiones del alcance: excluimos las transferencias internas de planta que no están vinculadas a ventas externas, así como los ingresos de polímeros aguas abajo y productos formulados donde el ácido acrílico es solo un insumo.

Descripción general de la segmentación

- Por Derivado

- Acrilato de Metilo

- Acrilato de Butilo

- Acrilato de Etilo

- Acrilato de 2-Etilhexilo

- Ácido Acrílico Glacial

- Polímero Superabsorbente

- Por Aplicación

- Pinturas y Recubrimientos

- Adhesivos y Selladores

- Productos Sanitarios

- Surfactantes

- Textiles

- Otras Aplicaciones

- Por Grado de Pureza

- Grado Técnico (~94%)

- Grado Glacial (mayor o igual al 99%)

- Pureza Ultraalta (Electrónica)

- Por Industria de Usuario Final

- Cuidado Personal e Higiene

- Construcción y Edificación

- Automotriz y Transporte

- Eléctrico y Electrónico

- Embalaje

- Agricultura y Horticultura

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Indonesia

- Malasia

- Tailandia

- Vietnam

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Turquía

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Egipto

- Nigeria

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con señales públicas de producción y comercio para entender cuánto ácido acrílico se está produciendo y moviendo a través de las fronteras, y cómo esto ha cambiado con el tiempo. Nos basamos en fuentes como oficinas nacionales de estadística y portales de aduanas, UN Comtrade, datos comerciales de la USITC, la Agencia Internacional de Energía para el contexto energético y de materias primas, y literatura revisada por pares sobre ingeniería química y catálisis para referencias de procesos y rendimiento.

Después de eso, se utilizaron informes anuales de empresas, presentaciones a inversores y comunicados de prensa a nivel de planta para trazar las adiciones de capacidad, los cierres y las variaciones de utilización. En este mercado, esos cambios de utilización a menudo se alinean con restricciones de suministro a corto plazo y pueden afectar los equilibrios regionales. Una suscripción de pago para datos financieros y noticias de empresas, además de una base de datos de importación y exportación a nivel de envío, ayudó a verificar cruzadamente las direcciones comerciales, las descripciones de productos y los tiempos cuando las tablas públicas estaban retrasadas o agregadas. Estas fuentes documentales no son exhaustivas, y se consultaron muchos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar las tasas de producción, la utilización y los patrones típicos de movimiento de precios en las principales regiones, dado que el precio del ácido acrílico es sensible a los costos del propileno y otras materias primas, y a los períodos de escasez a corto plazo provocados por interrupciones. Hablamos con productores, distribuidores y grandes compradores aguas abajo, y luego utilizamos llamadas de seguimiento para verificar la coherencia de los supuestos sobre el equilibrio de suministro regional y cómo se comporta la fijación de precios por contrato frente a la fijación de precios al contado cuando las interrupciones ajustan la disponibilidad.

Se mantuvo una cobertura global para que los shocks regionales, como los ciclos de mantenimiento o los cambios en las exportaciones, no tuvieran un peso excesivo desde un único punto de vista. Los insumos finales del modelo se ajustaron solo cuando múltiples opiniones de los encuestados coincidían con señales documentales observables.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 19% | APAC: 47% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 35% | EMEA: 33% |

| Actores más pequeños: 21% | Gerentes: 46% | América: 20% |

Dimensionamiento de mercado y previsión

El modelo de dimensionamiento central se construye utilizando un enfoque descendente en el que la capacidad, la utilización y el comercio neto se emplean para reconstruir la disponibilidad regional, que luego se reconcilia con el consumo estimado según el uso final principal. Una vez que esa base fue estable, la corroboramos con verificaciones ascendentes selectivas, incluidos volúmenes de productores muestreados, verificaciones de canales de distribuidores y toneladas típicas consumidas por aplicación aguas abajo. Los ajustes se realizaron solo donde las diferencias estaban claramente explicadas.

Los insumos clave rastreados en el modelo incluyen la capacidad anunciada y operativa de ácido acrílico por región, los patrones de utilización y de tiempo de inactividad, la dirección de los costos del propileno y otras materias primas relevantes, los volúmenes regionales de importación y exportación, y los indicadores de demanda observables provenientes de la actividad de higiene y recubrimientos que típicamente impulsan los derivados acrílicos. Para la previsión, se utilizó un análisis de escenarios en torno a las adiciones de suministro, el momento de los cierres y los cambios en la política comercial, y las ponderaciones de los escenarios se alinearon con el consenso de expertos de las discusiones primarias. Cuando las verificaciones ascendentes no pudieron cubrir flujos más pequeños, llenamos los vacíos mediante reglas de asignación a nivel regional vinculadas a las cuotas comerciales y a las bandas históricas de utilización, de modo que los totales sigan siendo repetibles y auditables.

Validación de datos y ciclo de actualización

Los resultados se verificaron frente a señales independientes, como anuncios de cambios de capacidad, totales comerciales y calendarios de mantenimiento conocidos. Cualquier salto brusco de un año a otro se marcó para revisión antes de la aprobación final. Cuando una variación no podía explicarse a través de un evento claro, se revisaba el supuesto y se volvía a contactar a los encuestados para confirmar si el cambio era real o estaba relacionado con el momento.

Se sigue una revisión de analistas en varias etapas para que la cifra final sea consistente en todas las regiones, unidades y conversiones, y para que la lógica pueda rastrearse hasta el mismo conjunto de factores determinantes. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos materiales. Se completa una revisión final antes de la entrega para que los clientes reciban la visión más reciente disponible en el momento del lanzamiento.

Tamaño del mercado de ácido acrílico de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños publicados para el ácido acrílico a menudo no coinciden porque algunas fuentes informan valor, otras informan volumen, y muchas también varían en lo que consideran comercio dentro del alcance y en cómo suavizan las oscilaciones de precios a corto plazo. Las diferencias también surgen del momento de la conversión de divisas, el uso de precios al contado frente a precios por contrato, y si el tiempo de inactividad y la utilización de las plantas se validan con verificaciones reales del mercado.

Una brecha impulsada por la actualización es común en este mercado porque los precios del ácido acrílico pueden moverse rápidamente con las noticias sobre el propileno y las interrupciones. El mes y la ventana de tipo de cambio utilizados para construir el ASP pueden transformar la misma demanda física en un total en USD diferente, por lo que Mordor Intelligence ancla la estimación a los fundamentos de volumen actualizados anualmente. La lógica de tiempo de cambio de divisas y precios se aplica solo después de que esas verificaciones sean consistentes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 8,59 millones de USD (2026) | |

| Consultoría Global A | 13,66 mil millones de USD (2023) | Utiliza una perspectiva basada en el valor con su propia curva de precios y elecciones de año base, y la cifra es sensible a la ventana de precio promedio seleccionada y al momento de la conversión de divisas, en lugar de estar anclada a un equilibrio basado primero en el volumen. |

| Editorial del Sector B | 9,98 mil millones de USD (2026) | Publica una cifra en USD para el mismo año, pero puede aplicar un método diferente de progresión del ASP entre regiones y puede no normalizar completamente las interrupciones temporales de suministro que pueden inflar los precios realizados en periodos cortos. |

En general, la dispersión en las cifras publicadas se explica principalmente por la elección de unidad (toneladas frente a USD), las ventanas exactas de precio y divisa utilizadas, y con qué rigor se aplican las verificaciones de utilización y comercio antes de finalizar los totales. Al mantener los pasos trazables desde la capacidad y el comercio hasta el consumo, y solo después incorporar los supuestos de precios, la estimación final se mantiene práctica de reproducir y más fácil de comparar entre años.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ácido acrílico?

El tamaño del mercado de ácido acrílico es de 8,59 millones de toneladas en 2026 y se proyecta que alcance 11,01 millones de toneladas en 2031.

¿Qué derivado tiene la mayor participación?

El acrilato de butilo lidera, representando el 46,98% del volumen global en 2025.

¿Qué región domina el consumo?

Asia-Pacífico representa el 52,10% de la demanda mundial debido a la intensa actividad en higiene e infraestructura.

¿Por qué los grados de origen biológico están ganando terreno?

El contenido biológico certificado reduce las huellas de carbono de los productos y cumple con los objetivos de sostenibilidad de los propietarios de marcas, fomentando una adopción rápida en Europa y América del Norte.

¿Qué impulsa el rápido crecimiento de los adhesivos?

La miniaturización en electrónica y el aligeramiento de peso en automoción favorecen los adhesivos acrílicos que combinan claridad, estabilidad a los rayos UV y resistencia mecánica, produciendo una CAGR del 7,01% hasta 2031.

Última actualización de la página el: