Tamaño y Participación del Mercado de Ácido Acético

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

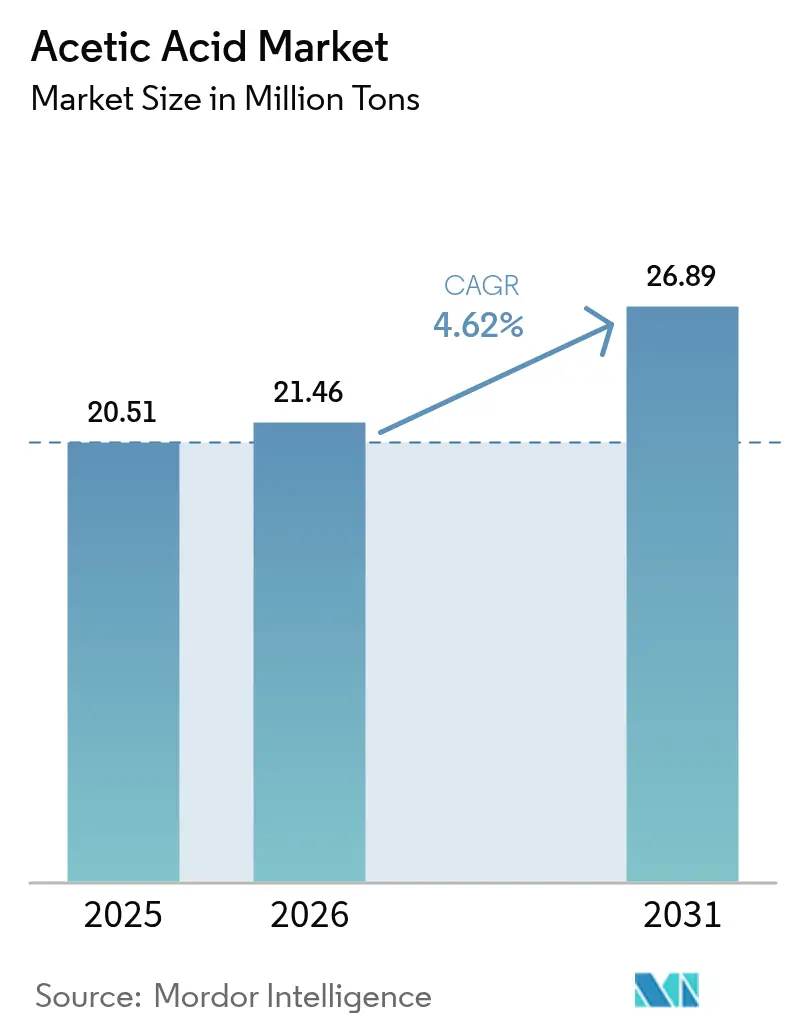

| Volumen del Mercado (2026) | 21.46 Millones de toneladas |

| Volumen del Mercado (2031) | 26.89 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ácido Acético por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Ácido Acético se expanda desde 20,51 millones de toneladas en 2025 y 21,46 millones de toneladas en 2026 hasta 26,89 millones de toneladas en 2031, registrando una CAGR del 4,62% entre 2026 y 2031. La sólida demanda de derivados, liderada por los adhesivos de monómero de acetato de vinilo (VAM) y el ácido tereftálico purificado (PTA) de la cadena de poliéster, ancla esta expansión, mientras que las adiciones de capacidad de China y los proyectos de bajo carbono en América del Norte reconfiguran el mapa global de suministro. La disponibilidad de catalizadores se está restringiendo porque la carbonilación de metanol domina la producción y depende del rodio e iridio, metales también codiciados por los fabricantes de celdas de combustible. Los vientos regulatorios favorables —más notablemente la norma de bajo contenido de COV de la Agencia de Protección Ambiental de EE. UU. de 2025— están acelerando la sustitución de solventes de ésteres de acetato en recubrimientos. Los esfuerzos paralelos de descarbonización, incluido el metanol de captura y utilización de carbono (CCU) certificado por ISCC de Celanese y la ruta de madera de haya neutra en CO₂ de Lenzing, muestran a los actores establecidos pivotando hacia la intensidad de carbono como argumento de venta junto al precio. Los pilotos emergentes de electrocombustibles que convierten el CO₂ capturado directamente en acetato ofrecen una cobertura tecnológica a largo plazo, siempre que la electricidad renovable siga siendo económica.

Conclusiones Clave del Informe

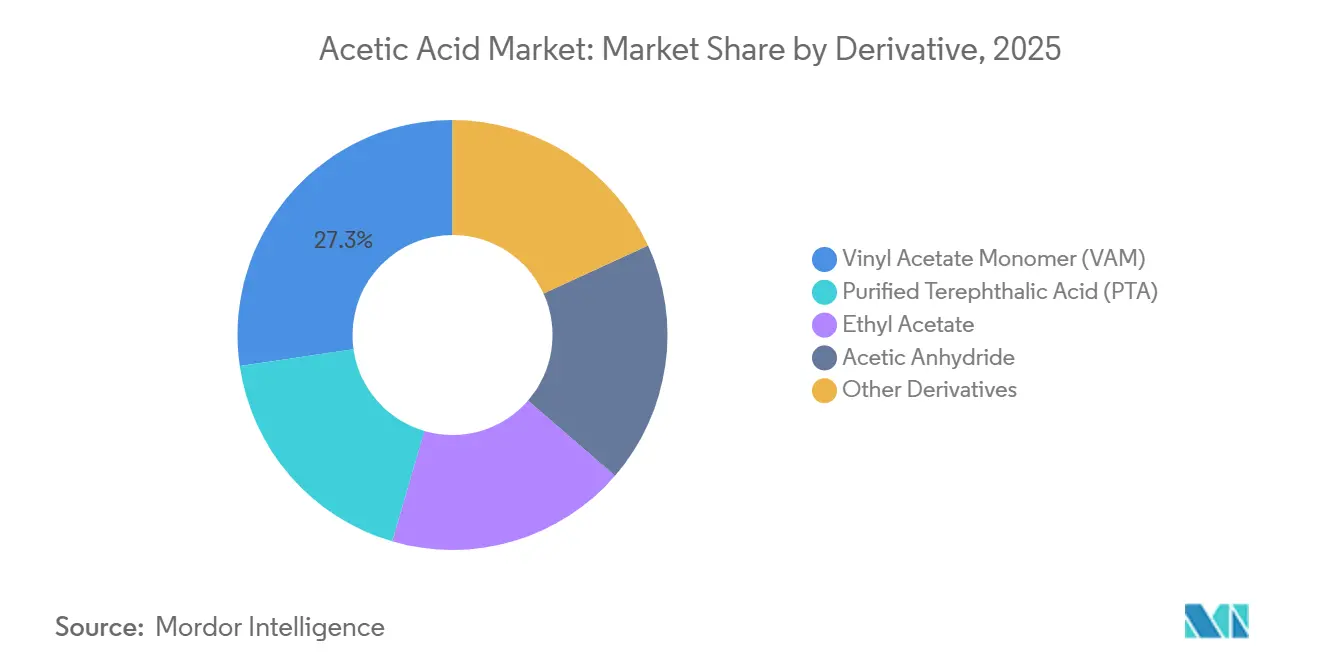

- Por derivado, el monómero de acetato de vinilo capturó el 27,30% de la participación del mercado de ácido acético en 2025, mientras que se proyecta que el ácido tereftálico purificado registre la CAGR más rápida del 4,98% hasta 2031.

- Por ruta de producción, la carbonilación de metanol mantuvo el 84,59% del tamaño del mercado de ácido acético en 2025, mientras que la fermentación de base biológica está en camino de alcanzar una CAGR del 5,67% hasta 2031.

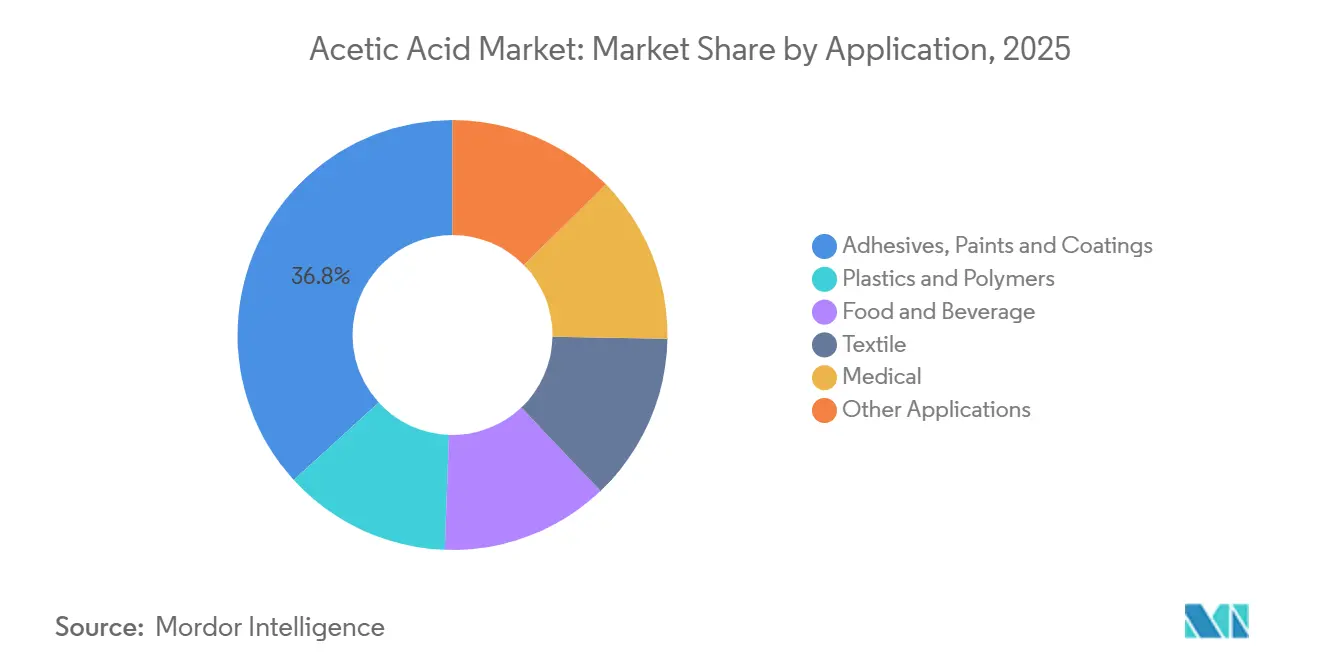

- Por aplicación, los adhesivos, pinturas y recubrimientos mantuvieron el 36,78% del tamaño del mercado de ácido acético en 2025, mientras que el sector médico está en camino de alcanzar una CAGR del 6,58% hasta 2031.

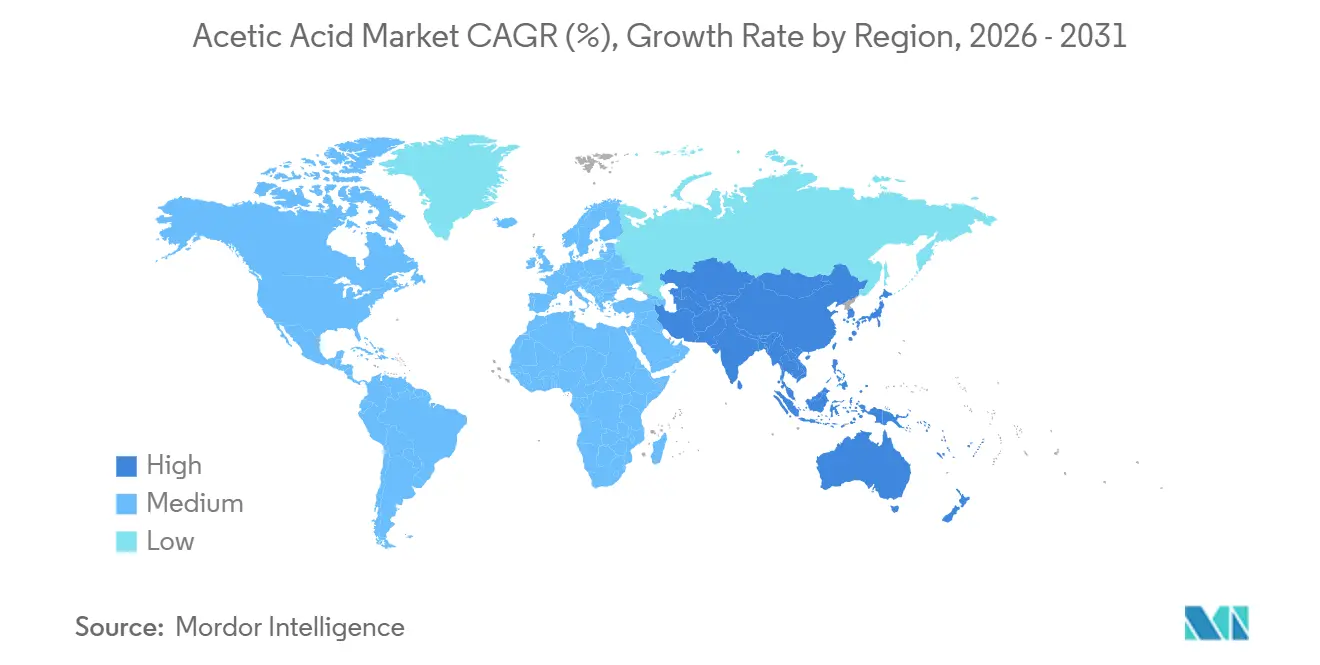

- Por geografía, Asia-Pacífico representó el 69,15% del volumen de 2025 y se espera que se expanda a una CAGR del 5,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ácido Acético

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Monómero de Acetato de Vinilo | +1.2% | Global, con concentración en Asia-Pacífico (China, India, ASEAN) y América del Norte | Mediano plazo (2-4 años) |

| Adiciones Constantes de Capacidad de PTA en Asia | +0.9% | Núcleo de Asia-Pacífico (China, India, Corea del Sur, Taiwán), con extensión a Oriente Medio | Largo plazo (≥ 4 años) |

| Expansión de Solventes de Ésteres de Acetato en Recubrimientos de Alto Contenido de Sólidos | +0.6% | América del Norte y la UE, con adopción impulsada por regulaciones en California y jurisdicciones del Pacto Verde de la UE | Corto plazo (≤ 2 años) |

| Rutas de Ácido Acético de Base Biológica en Expansión bajo Mandatos de Cero Emisiones Netas | +0.4% | Europa (Suecia, Austria), India y zonas piloto en China; adopción vinculada a políticas | Largo plazo (≥ 4 años) |

| Pilotos de Electrocombustibles de CO₂ a Ácido Acético | +0.2% | Europa, China y Oriente Medio (EAU); fase de demostración con escala comercial limitada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Monómero de Acetato de Vinilo

El VAM consumió el 27,30% del ácido acético global en 2025, y los convertidores intermedios continúan desplazándose hacia adhesivos a base de agua y películas de embalaje. Las estrategias de los productores ahora favorecen los complejos integrados de etileno-ácido acético para amortiguar la volatilidad de las materias primas; Celanese y LyondellBasell avanzaron en dichos activos en los Estados Unidos. India sigue siendo totalmente dependiente de las importaciones de VAM, una brecha que invita a proyectos locales con integración hacia atrás. Los acuerdos de licencia de tecnología —como el acuerdo de KBR con Showa Denko— han reforzado el control regional de la propiedad intelectual, anclando aún más las nuevas instalaciones de VAM cerca de un suministro confiable de ácido acético. Los grados de alta pureza premium para encapsulantes fotovoltaicos y embalajes de barrera están añadiendo presión de especificación en la cadena ascendente.

Adiciones Constantes de Capacidad de PTA en Asia

Los productores de PTA en China, India, Corea del Sur y Taiwán continuaron eliminando cuellos de botella o añadiendo líneas durante 2025, reforzando una agrupación geográfica que localiza la demanda de ácido acético. Indorama Ventures mantuvo 4,1 millones de toneladas por año de capacidad de PTA en Asia tras cerrar plantas europeas y canadienses, un giro que desplaza la demanda de solventes de oxidación hacia el este. El papel del PTA como usuario de solventes, junto con el rápido crecimiento de la fibra de poliéster y la resina para botellas, sustenta el mercado de ácido acético independientemente de los ciclos del VAM. Las cadenas de acetilo co-ubicadas reducen el riesgo de flete —una lección destacada por las interrupciones del suministro en los corredores de Suez y el Mar Rojo en 2024—. En el horizonte del pronóstico, la demanda incremental impulsada por el PTA se concentrará en la China costera y el subcontinente indio, fomentando unidades de ácido acético en empresas conjuntas o contratos de compra a largo plazo.

Expansión de Solventes de Ésteres de Acetato en Recubrimientos

La enmienda de recubrimientos en aerosol de la Agencia de Protección Ambiental de EE. UU. de enero de 2025 asignó al ácido acético un Factor de Reactividad de 0,68 g O₃ g⁻¹ COV, muy por debajo del umbral predeterminado de 18,50[1]Agencia de Protección Ambiental de EE. UU., "Normas Nacionales de Emisión de Compuestos Orgánicos Volátiles para Recubrimientos en Aerosol," epa.gov . Por lo tanto, los formuladores están sustituyendo los solventes aromáticos por acetatos de etilo, butilo e isopropilo derivados del ácido acético para cumplir con el requisito de conformidad de julio de 2025. Las iniciativas paralelas bajo el Pacto Verde de la UE amplifican este cambio en Europa, mientras que el Distrito de Gestión de la Calidad del Aire de la Costa Sur de California ya exige pinturas de bajo contenido de COV. LyondellBasell e INEOS han ampliado cada uno sus cadenas de suministro de grado glacial para capturar este cambio en la demanda de solventes. Los productores capaces de certificar corrientes de atribución biológica o ISCC Plus obtienen una prima de precio en las jurisdicciones que exigen la divulgación de la huella de carbono del producto.

Rutas de Base Biológica en Expansión bajo Mandatos de Cero Emisiones Netas

Se prevé que el ácido acético derivado de la fermentación de base biológica aumente a una CAGR del 5,67% hasta 2031 a medida que los objetivos de política se endurezcan. Sekab convierte residuos forestales nórdicos en etanol y luego en ácido acético bajo certificación ISCC. Lenzing lanzó una línea neutra en CO₂ de madera de haya en 2024, dirigida a usuarios farmacéuticos y alimentarios. En India, Godavari Biorefineries presiona por incentivos bioquímicos similares al esquema nacional de mezcla de etanol, lo que refleja el apoyo regulatorio emergente. Aunque la economía se rezaga cuando los precios del metanol fósil se suavizan, la presentación de informes de emisiones de alcance 3 bajo mecanismos como el Mecanismo de Ajuste en Frontera por Carbono de la UE está impulsando a los compradores a considerar la intensidad de carbono junto con el costo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles de la Materia Prima de Metanol | -0.8% | Global, con impacto agudo en China (metanol a base de carbón) y América del Norte (metanol derivado del gas de esquisto) | Corto plazo (≤ 2 años) |

| Acciones Antidumping y Arancelarias sobre las Exportaciones Chinas | -0.5% | UE, India y posibles acciones de EE. UU.; afecta los flujos comerciales y los precios regionales | Mediano plazo (2-4 años) |

| Riesgo de Suministro de Catalizadores de Rodio/Iridio en Medio del Auge de las Celdas de Combustible | -0.3% | Global, con concentración de suministro en Sudáfrica y Rusia; agudo para los productores de carbonilación de metanol | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de la Materia Prima de Metanol

El metanol representa el mayor costo variable en las rutas de carbonilación, y sus fluctuaciones de precio comprimen los márgenes de los productores. El metanol a base de carbón en China es vulnerable a las restricciones energéticas internas, mientras que el metanol de gas natural de América del Norte disfruta de menores costos de materia prima pero enfrenta choques logísticos cuando el suministro de contenedores se ajusta. La integración vertical, como la empresa conjunta Fairway Methanol que abastece a la unidad Clear Lake de Celanese, protege contra la volatilidad del mercado spot. Las iniciativas de metanol verde podrían ofrecer una cobertura, aunque los volúmenes actuales siguen siendo demasiado pequeños para una estabilización amplia de precios.

Acciones Antidumping y Arancelarias sobre las Exportaciones Chinas

El aumento de las exportaciones de China —impulsado por el exceso de capacidad y una utilización inferior al 70%— ya ha provocado revisiones antidumping en oxigenatos relacionados. La Comisión Europea utilizó el ácido acético colombiano como referencia en una investigación sobre ácido glioxílico en 2024[2]Comisión Europea, "Reglamento de Ejecución de la Comisión sobre Ácido Glioxílico," europa.eu . India, ahora el mayor importador del mundo, tiene el precedente legal y la motivación política para imponer aranceles si los volúmenes amenazan a los productores nacionales. Cualquier medida comercial correctiva distorsionaría la paridad de precios regional y redirigiría los cargamentos chinos hacia destinos libres de aranceles, añadiendo incertidumbre al mercado de ácido acético.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Derivado: El VAM Ancla el Crecimiento, el PTA se Acelera

El monómero de acetato de vinilo mantuvo el 27,30% de la participación del mercado de ácido acético en 2025, mientras que se prevé que el ácido tereftálico purificado (PTA) registre la CAGR más rápida del 4,98%, impulsada por la capacidad de fibra de poliéster y resina de grado botella en el sur y el sudeste de Asia. La presencia del VAM es madura en América del Norte y Europa, pero aún se está expandiendo en India, donde la dependencia total de las importaciones destaca una oportunidad estratégica para complejos integrados.

El proceso de oxidación del PTA utiliza ácido acético como solvente; por lo tanto, cada nuevo reactor eleva directamente el tamaño del mercado de ácido acético asignado a este derivado. El centro de PTA asiático de Indorama Ventures, junto con los megaproyectos costeros de China, garantiza que el PTA siga siendo el motor de volumen hasta 2031. Por el contrario, el acetato de etilo y otros ésteres de acetato ganan participación incremental en recubrimientos de alto contenido de sólidos, impulsados por los límites regulatorios de COV. Los derivados de nicho como la dicetena y el ácido monocloroacético ofrecen márgenes más altos, recompensando a los productores que pueden entregar pureza de grado farmacéutico.

Por Ruta de Producción: La Carbonilación Domina, la Biofermentación Emerge

La carbonilación de metanol representó el 84,59% de la producción de 2025, subrayando la dependencia del mercado de ácido acético de los catalizadores a base de rodio e iridio. Las rutas de oxidación de etileno y acetaldehído persisten como coberturas contra el riesgo de suministro de metales, ejemplificadas por la adición de grado glacial de LyondellBasell en La Porte en 2026.

La fermentación de base biológica es modesta pero crece a una CAGR prevista del 5,67%, gracias a la ruta de residuos forestales de Sekab y el ácido de madera de haya neutro en CO₂ de Lenzing. Estas corrientes llevan reducciones de carbono verificadas en el ciclo de vida, posicionándolas para precios premium en regiones donde los compradores deben divulgar las emisiones de cuna a puerta. Los pilotos de electrocombustibles añaden una variable a largo plazo: si la eficiencia energética mejora más allá del punto de referencia actual del 32%, la síntesis directa de CO₂ a ácido acético puede desacoplar el suministro del metanol fósil por completo.

Por Aplicación: Los Recubrimientos Lideran, el Sector Médico Surge

Los adhesivos, pinturas y recubrimientos representaron el 36,78% del tamaño del mercado de ácido acético en 2025, reflejando las emulsiones a base de VAM y la creciente demanda de solventes de ésteres de acetato bajo las normas de COV en evolución. Se proyecta que el sector médico aumente a una CAGR del 6,58% debido a las formulaciones antisépticas y los roles de excipiente en la fabricación de medicamentos en mercados emergentes de rápido crecimiento.

Los textiles y polímeros, incluido el poliéster a base de PTA y las fibras de acetato de celulosa, siguen siendo contribuyentes estables, impulsados por las perspectivas de prendas de vestir y tow de filtración de Asia. Las aplicaciones de alimentos y bebidas, principalmente el vinagre, registran un crecimiento más lento pero de mayor valor debido a los estrictos requisitos de pureza de grado alimentario, un nicho que las rutas de base biológica pueden explotar comercializando la procedencia natural.

Análisis Geográfico

Asia-Pacífico controló el 69,15% del volumen global en 2025 y se espera que avance a una CAGR del 5,15% hasta 2031, impulsada por las adiciones de capacidad chinas que elevarán la capacidad instalada nacional a 17,06 millones de toneladas para finales de 2025. La demanda de India saltó un 32% interanual entre enero de 2024 y enero de 2025, subrayando tanto el sólido consumo como la aguda dependencia de las importaciones. La expansión manufacturera de la ASEAN —66.000 millones de USD en exportaciones de prendas de vestir y 31.000 millones de USD en nuevas inversiones en electrónica durante 2024— añade una demanda descendente constante de tintes, recubrimientos y adhesivos.

La demanda de América del Norte está anclada por la expansión de Clear Lake de Celanese de 1,3 millones de toneladas habilitada por CCU y el proyecto de ruta de etileno de LyondellBasell previsto para 2026. El abundante gas de esquisto sustenta la economía de las materias primas, mientras que los créditos fiscales federales para la captura de carbono mejoran los márgenes del metanol CCU.

Europa sigue siendo estructuralmente deficitaria; los productores están estudiando conversiones de crackers e iniciativas de alimentación circular, como la planta de plásticos a aceite en agua supercrítica de Mitsubishi Chemical Group Corporation y el despliegue del cracker biológico y circular de Mitsui Chemicals. La presentación de informes del Mecanismo de Ajuste en Frontera por Carbono, efectiva en su fase transitoria, obliga a los importadores a revelar las emisiones incorporadas, favoreciendo indirectamente las cadenas de suministro de ácido acético de bajo carbono.

La capacidad de Oriente Medio se centra en la unidad de 460 kilotones de Jubail de Sipchem, que alimenta una línea interna de VAM y aprovecha el abundante suministro de CO. África y América del Sur siguen siendo importadores netos, pero tienen demanda localizada en el procesamiento de bebidas, textiles y agroquímicos.

Análisis de la cadena de valor

La cadena de valor del ácido acético comienza con las materias primas (metanol a partir de carbón en China y gas natural en América del Norte, además de CO) y catalizadores de metales nobles, para luego pasar a la producción, que está dominada por la carbonilación de metanol (84,59% de participación en 2025) mediante sistemas catalíticos de rodio/iridio como las tecnologías de tipo Monsanto/Cativa. Muchos productores buscan la integración vertical hacia el metanol y los servicios auxiliares para gestionar la exposición a las fluctuaciones del precio del metanol y a la disponibilidad de catalizadores, mientras que las rutas alternativas (oxidación de etileno o de acetaldehído) siguen siendo coberturas clave para la seguridad del suministro cuando se restringen los insumos de carbonilación.

En el segmento aguas abajo, los volúmenes a granel alimentan las principales cadenas de derivados (VAM, uso como solvente en PTA, acetato de etilo y anhídrido acético), con volúmenes divididos entre el suministro contractual para complejos integrados y el comercio mercantil hacia regiones que presentan déficit estructural, en particular Europa. La logística y la fiabilidad operativa determinan los costos de entrega: las interrupciones en el corredor de Suez/Mar Rojo en 2024-2025 pusieron de relieve los riesgos de tiempo de transporte e inventario para Europa y África, y las paradas de mantenimiento rutinarias en grandes unidades pueden reducir la disponibilidad al contado. Esta dinámica refuerza la ventaja de las cadenas de acetilo colocalizadas y de los contratos de suministro a largo plazo para los principales consumidores en adhesivos, recubrimientos e intermedios de poliéster.

Panorama Competitivo

El mercado de ácido acético está moderadamente concentrado. Celanese e INEOS han invertido en adiciones de bajo carbono o a gran escala: el desbloqueo de capacidad de Clear Lake con metanol CCU de Celanese y la próxima empresa conjunta de 1 millón de toneladas de Daishan de INEOS utilizando tecnología Cativa. Shandong Hualu-Hengsheng Chemical lidera la producción china con aproximadamente 1,5 millones de toneladas, ilustrando la consolidación interna.

La diferenciación tecnológica se está agudizando. Celanese obtuvo la validación del Departamento de Energía de EE. UU. para su ácido de bajo carbono ECO-CC en 2024, mientras que Lenzing comercializó volúmenes a base de madera neutros en CO₂. La unidad de oxidación de etileno de LyondellBasell cubre el riesgo de rodio-iridio. Los integradores más pequeños, como Accord Organics en India, están escalando el acetato de etilo y los acetilos relacionados para reducir la dependencia de las importaciones y aprovechar los grupos de beneficios intermedios.

Las métricas de sostenibilidad ahora influyen en la adjudicación de contratos, particularmente en Europa y Japón, donde los clientes deben divulgar las emisiones de alcance 3. Los productores capaces de certificar ISCC Plus o balance de masa a escala obtienen una ventaja de primer movimiento. Las empresas emergentes de tecnología de electrocombustibles, respaldadas por avances académicos en la electrosíntesis de acetato de alta densidad de corriente, podrían trastornar la curva de costos de los actores establecidos en la próxima década si la energía renovable sigue en una trayectoria deflacionaria.

Líderes de la Industria del Ácido Acético

Celanese Corporation

INEOS

Eastman Chemical Company

LyondellBasell Industries Holdings B.V.

Wacker Chemie AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La sustitución de importaciones a nivel regional y la localización de la cadena de suministro constituyen una oportunidad clara, en particular donde la demanda de derivados crece más rápido que la capacidad nacional de acetilos. India destaca como una brecha estructural, respaldada por el memorando de entendimiento de noviembre de 2024 entre INEOS Acetyls y GNFC para explorar una planta de ácido acético de 600 kt/año en Bharuch. El sitio propuesto está orientado en torno a las necesidades aguas abajo en adhesivos vinculados al VAM y derivados de acetilo más amplios, y también reduciría la exposición a interrupciones de transporte y riesgos arancelarios.

Otro espacio en blanco es el ácido acético de bajo carbono y de ruta alternativa, que se alinea con los informes de carbono de los clientes y respalda una demanda diferenciada de solventes y especialidades. La colaboración de INEOS Acetyls con Sandpiper Chemicals en una planta de metanol de bajo carbono de 1,1 MTPA en Texas City, con 300.000 t/año destinadas a la producción de ácido acético de INEOS, apunta a la descarbonización del lado de las materias primas como una palanca comercial en América del Norte. Kemvera completó un paquete de diseño de proceso para una planta de ácido acético de base biológica de 50.000 t/año y puso en marcha un reactor piloto de 20 t/año en enero de 2026, ampliando la cartera de rutas no fósiles escalables. Al mismo tiempo, las grandes adiciones de línea única en China, incluyendo Juzhengyuan (Jieyang), que entró en producción de prueba para una unidad de 1,5 millones de t/año a finales de 2025/principios de 2026, aumentan la importancia de la logística de exportación, la integración de derivados (VAM/PTA) y los programas de fiabilidad para gestionar la utilización y la volatilidad de precios a medida que entra en línea la nueva capacidad.

Desarrollos recientes del sector

- Abril de 2026: INEOS Acetyls se asoció con Sandpiper Chemicals para desarrollar una planta de metanol de bajo carbono de 1,1 MTPA en Texas City, Texas, con 300.000 t/año destinadas a la producción de ácido acético de INEOS. El acuerdo vincula más estrechamente la economía del ácido acético con la disponibilidad de materias primas de menor carbono y respalda el posicionamiento en costos y cumplimiento para clientes que buscan reducir la intensidad de alcance 3.

- Mayo de 2025: Kingboard Chemicals reinició su planta de ácido acético N.º 2 en Xingtai, mejorando la integración aguas arriba dentro de su cadena de acetilo. El reinicio aumentó la flexibilidad operativa para los derivados aguas abajo y redujo la dependencia del suministro de terceros durante los cambios más amplios de capacidad en China.

- Junio de 2024: Celanese declaró fuerza mayor e implementó controles de venta para el ácido acético y el monómero de acetato de vinilo (VAM) en el hemisferio occidental debido a interrupciones en el suministro de materias primas y problemas operativos. El evento redujo la disponibilidad regional y puso de relieve la necesidad de un abastecimiento diversificado y de estrategias integradas de materias primas para los consumidores de VAM y solventes aguas abajo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el ácido acético vendido para uso industrial y comercial, contabilizado como volúmenes producidos y consumidos en las principales regiones productoras y consumidoras, y luego relacionado con la demanda típica de derivados aguas abajo.

Exclusiones del alcance: excluimos los ingresos por derivados aguas abajo y los productos de consumo terminados en los que el ácido acético es solo un insumo (por ejemplo, polímeros, recubrimientos, textiles y productos alimentarios envasados).

Descripción general de la segmentación

- Por Derivado

- Monómero de Acetato de Vinilo (VAM)

- Ácido Tereftálico Purificado (PTA)

- Acetato de Etilo

- Anhídrido Acético

- Otros Derivados

- Por Ruta de Producción

- Carbonilación de Metanol

- Oxidación de Acetaldehído

- Oxidación de Etileno

- Fermentación de Base Biológica

- Por Aplicación

- Adhesivos, Pinturas y Recubrimientos

- Plásticos y Polímeros

- Alimentos y Bebidas

- Textil

- Médico

- Otras Aplicaciones

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la base de hechos en torno a la producción química global, los movimientos comerciales y las señales de demanda de uso final que influyen en el consumo de ácido acético. Nos basamos en fuentes públicas como oficinas nacionales de estadística, estadísticas aduaneras de estilo UN Comtrade, la Agencia Internacional de Energía para la orientación sobre materias primas y energía, y revistas de química y procesos evaluadas por pares como referencia para los costos y rendimientos a nivel de ruta.

Para hacer que el modelo fuera práctico, se utilizaron informes anuales de empresas, presentaciones para inversores, anuncios de plantas y prensa de buena reputación para confirmar cambios de capacidad, estado operativo y cronogramas de eliminación de cuellos de botella importantes. Se hizo referencia a suscripciones pagas seleccionadas para datos financieros e inteligencia de empresas, bases de datos de patentes y vistas a nivel de envío de importación o exportación, cuando ayudaron a verificar la propiedad, el redondeo de capacidad y los flujos comerciales. Las fuentes aquí enumeradas son solo ilustrativas, y se utilizaron muchas otras referencias para recopilar datos, validar supuestos y aclarar puntos pendientes.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas breves con productores, distribuidores y grandes compradores industriales, seguidas de verificaciones con especialistas en procesos y adquisiciones que detectan tempranamente los cambios de precio y disponibilidad. Dado que se trata de una materia prima química global, cubrimos APAC, EMEA y las Américas para poder verificar cruzadamente los supuestos sobre tasas de operación, equilibrio comercial y condiciones de precios típicas antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Altos ejecutivos (CXO): 14% | APAC: 50% |

| Nivel medio: 58% | Líderes funcionales/de unidad: 37% | EMEA: 29% |

| Actores más pequeños: 14% | Gerentes: 49% | Américas: 21% |

Dimensionamiento y previsión del mercado

El mercado se construyó utilizando un enfoque descendente y ascendente, en el que la capacidad de producción por ruta, las tasas de operación y el comercio neto se utilizan para reconstruir el consumo aparente por región, y luego se alinean con las señales de demanda a nivel de derivados. Para mantener los totales realistas, se realizaron verificaciones ascendentes selectivas utilizando volúmenes muestreados de proveedores, bandas de precios típicas de contrato y al contado, y patrones de consumo del lado del cliente, que luego se utilizan para ajustar los valores atípicos.

Las entradas clave del modelo incluyeron la capacidad nominal anunciada y operativa, los rangos de utilización por región, los balances de importación y exportación, los indicadores de demanda de derivados como la actividad de VAM y PTA, y la orientación de las materias primas (metanol y energía) que afecta las tasas de operación y el comportamiento de los precios. Cuando los datos a nivel de planta estaban incompletos, las brechas se manejaron utilizando promedios a nivel de ruta y bandas de utilización regional validadas mediante entrevistas, y luego se sometieron a pruebas de estrés frente a los movimientos comerciales y las tendencias de demanda aguas abajo.

Para la previsión, se utilizó un análisis de escenarios, de modo que el crecimiento del caso base refleja las adiciones de capacidad esperadas, la normalización típica de las tasas de operación y las perspectivas de demanda de derivados acordadas por los encuestados del sector. Los escenarios se mantuvieron simples, con un caso conservador en torno a tasas de operación más débiles y un caso más alto en torno a un suministro más ajustado y una mayor demanda de derivados, antes de elegir las cifras finales.

Validación de datos y ciclo de actualización

Los resultados del modelo se validaron mediante triangulación entre señales de producción, comercio y demanda, y luego se revisaron para detectar saltos inusuales en la utilización, la dependencia comercial o el consumo implícito. Cuando aparecían variaciones, se revisaban los supuestos y se volvía a contactar a los encuestados si el cambio no podía explicarse por un cierre, una puesta en marcha o un cambio de política conocidos.

Se sigue una revisión de varios pasos antes de la aprobación final para que la aritmética, la coherencia de unidades y las consolidaciones regionales coincidan con el alcance declarado. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios importantes de capacidad o shocks de precios sostenidos. Antes de la entrega, se completa una revisión fresca por parte de los analistas para que los clientes reciban la visión más actualizada.

Comparación del dimensionamiento del mercado de ácido acético de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el ácido acético a menudo se ven diferentes porque los estudios no siempre miden lo mismo, incluso cuando los títulos parecen similares. Los principales factores son la unidad de medida (valor frente a volumen), lo que se cuenta dentro del alcance (solo ácido frente a derivados) y cómo se asume la fijación de precios entre regiones y tipos de contrato.

La principal brecha proviene de si la estimación cuenta solo el tonelaje de ácido acético o si también añade los ingresos por derivados aguas abajo, mientras que Mordor Intelligence mantiene el alcance en los volúmenes de ácido acético (por ejemplo, 21,46 millones de toneladas en 2026) en lugar de mezclar valores de mercado de VAM, PTA o solventes que pueden inflar el total. Las diferencias también aparecen cuando un editor utiliza un precio promedio global único, o un año base y una sincronización de moneda diferentes, lo que cambia la conversión a USD incluso si la demanda física es similar.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 21,46 millones de USD (2026) | |

| Revista Comercial B | 18,33 mil millones de USD (2025) | Utiliza una perspectiva basada en el valor y depende de una progresión de precios asumida entre regiones, lo que puede desplazar los totales de manera significativa en comparación con un modelo basado primero en el tonelaje, especialmente cuando los diferenciales de contrato y al contado se amplían. |

| Editorial del Sector A | 13,20 mil millones de USD (2025) | Reporta el valor del mercado utilizando su propia cesta de aplicaciones y precios del año base, y la descripción del alcance no separa claramente el ácido acético de los derivados adyacentes, lo que puede llevar a un conteo insuficiente o excesivo según lo que se agrupe. |

La comparación muestra que parte de la dispersión se explica por la elección de unidades y lo que se agrupa en la definición, más que por un verdadero desacuerdo sobre la demanda subyacente. Al mantener los pasos rastreables hasta los indicadores de capacidad, utilización, balance comercial y demanda de derivados, la estimación final sigue siendo fácil de auditar y repetir cuando se dispone de nuevos datos de capacidad o comercio.

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado del mercado de ácido acético para 2031?

Se prevé que alcance 26,89 millones de toneladas en 2031, expandiéndose a una CAGR del 4,62% durante 2026-2031.

¿Qué derivado tiene la mayor participación en la demanda global de ácido acético?

El monómero de acetato de vinilo lideró con el 27,30% del volumen de 2025 debido al fuerte consumo de adhesivos y películas de embalaje.

¿Por qué Asia-Pacífico es tan dominante en el consumo de ácido acético?

La región alberga un rápido crecimiento de la capacidad de PTA y poliéster, cadenas integradas de VAM y las sustanciales nuevas unidades de producción de China.

¿Cómo están abordando los productores el riesgo de suministro de metales catalizadores?

Las estrategias incluyen proyectos de oxidación de etileno, integración de metanol CCU y rutas exploratorias de electrocombustibles que eliminan el rodio o el iridio.

Última actualización de la página el: