Tamaño y participación del mercado de fibra acrílica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 1.62 Millones de toneladas |

| Volumen del Mercado (2031) | 1.88 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.07% CAGR |

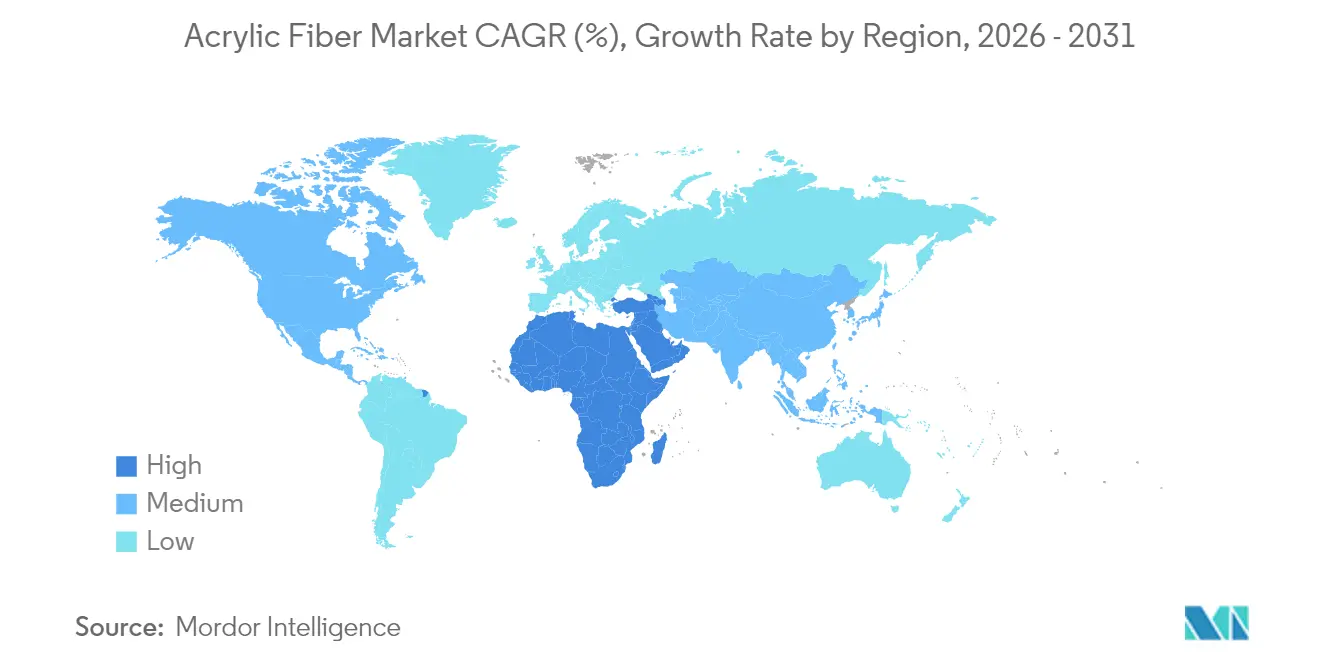

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fibra acrílica por Mordor Intelligence

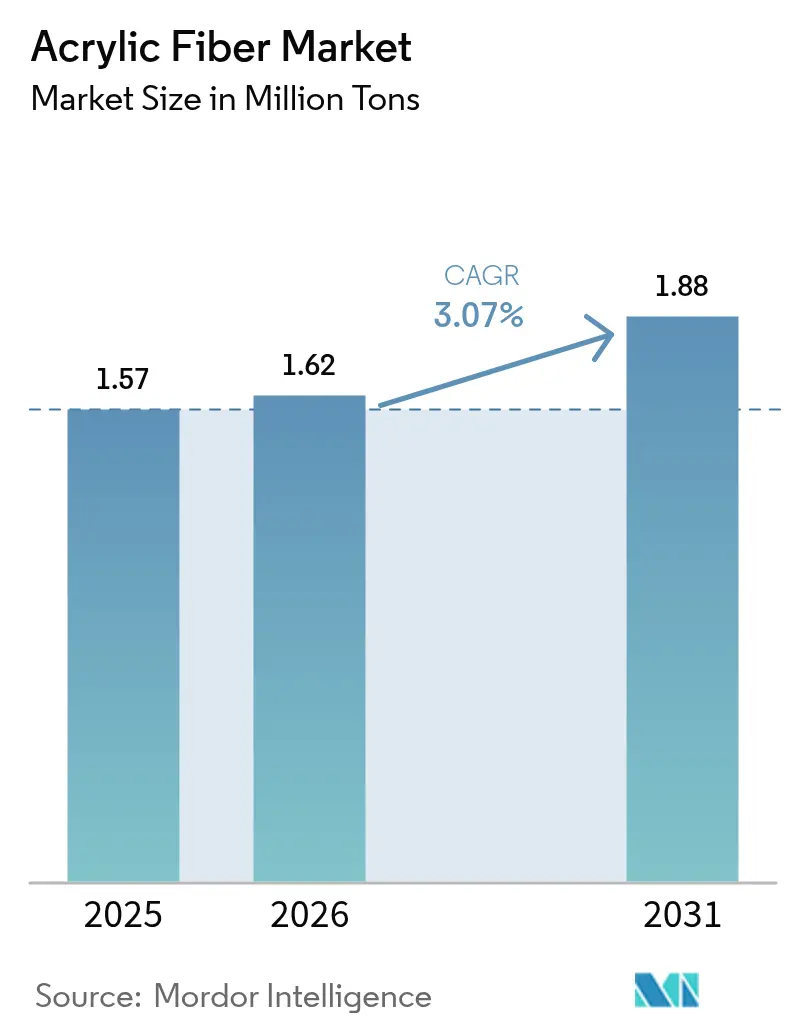

El tamaño del mercado de fibra acrílica fue valorado en 1,57 millones de toneladas en 2025 y se estima que crecerá desde 1,62 millones de toneladas en 2026 hasta alcanzar 1,88 millones de toneladas en 2031, a una CAGR del 3,07% durante el período de pronóstico (2026-2031). Los costos de cumplimiento vinculados a los mandatos de Responsabilidad Extendida del Productor (REP), la volatilidad en los precios del acrilonitrilo (ACN) y los esfuerzos de diversificación de materias primas están reformando las estructuras de costos y acelerando la innovación vinculada a la sostenibilidad. Asia-Pacífico continúa siendo el ancla de la demanda mundial, mientras que Oriente Medio y África muestra un saludable crecimiento de recuperación a medida que los productores regionales aprovechan los recursos petroquímicos locales. La fibra cortada sigue siendo la forma dominante, gracias a su versatilidad en prendas de vestir, textiles para el hogar y aplicaciones técnicas emergentes. Las primas de reciclaje moderadas pero crecientes, junto con los avances en la síntesis de ACN a base de propano, crean nuevas oportunidades para los proveedores ágiles que responden al panorama competitivo en evolución.

Conclusiones clave del informe

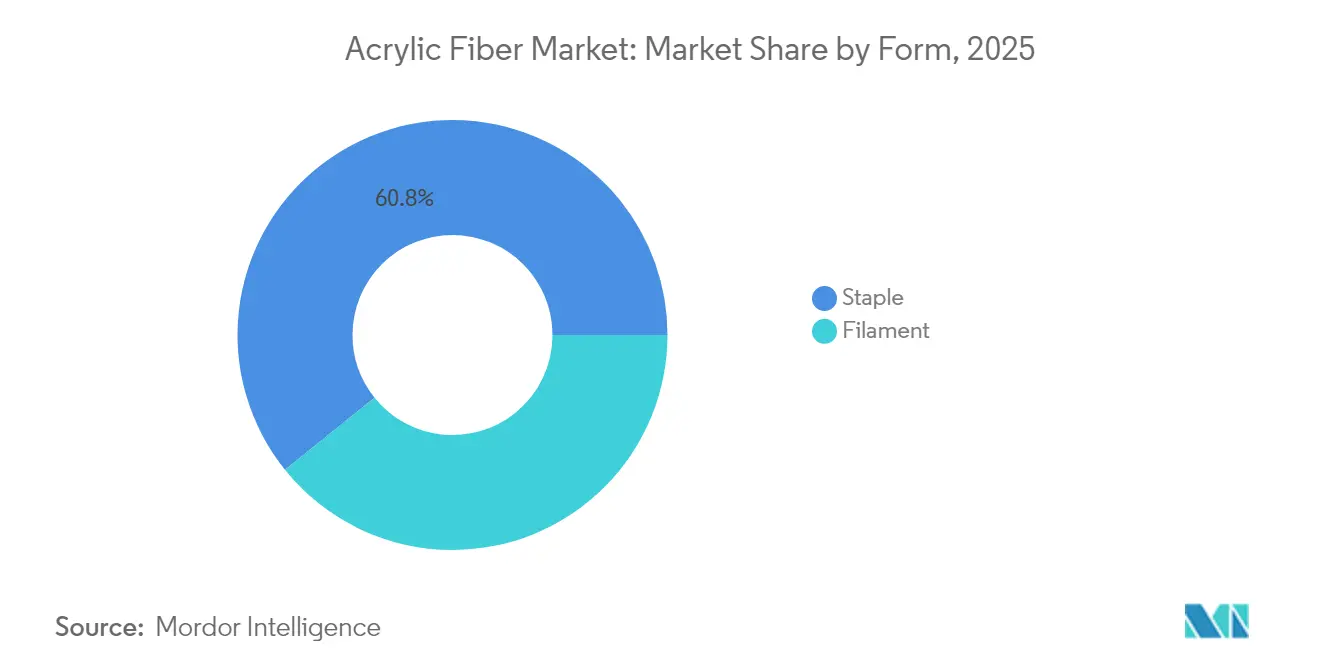

- Por forma, la fibra cortada representó el 60,78% de la participación del mercado de fibra acrílica en 2025 y avanza a una CAGR del 3,71% hasta 2031.

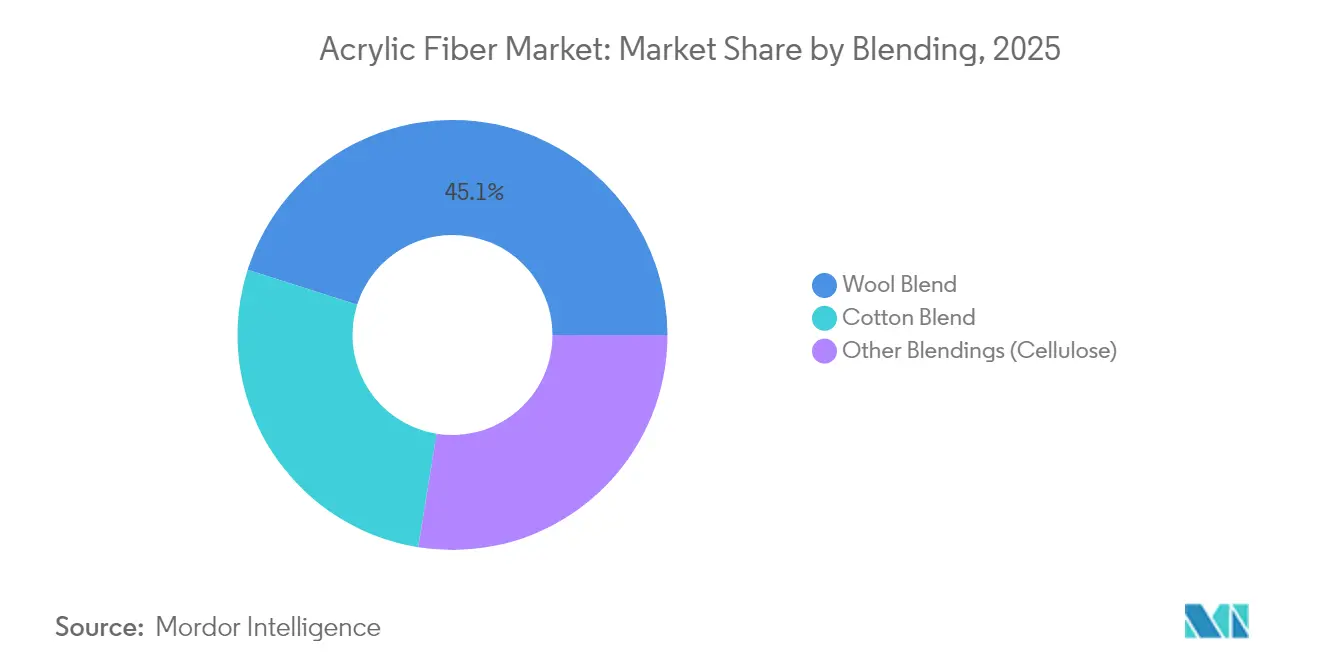

- Por mezcla, las mezclas con lana representaron el 45,10% del tamaño del mercado de fibra acrílica en 2025, mientras que se prevé que otras mezclas crezcan a una CAGR del 3,41% hasta 2031.

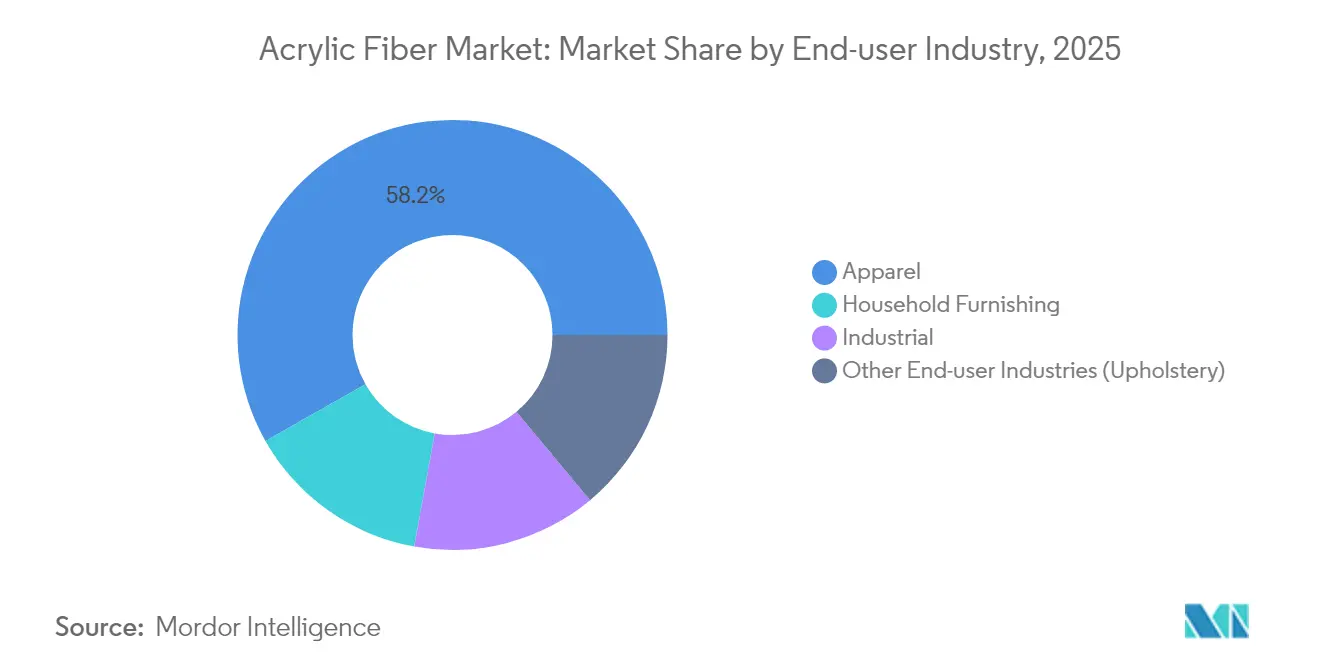

- Por industria de usuario final, las prendas de vestir lideraron con el 58,20% del volumen de 2025; mientras que se proyecta que otras industrias de usuario final se expandan a una CAGR del 3,86% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 68,10% de la participación del mercado de fibra acrílica en 2025, mientras que Oriente Medio y África está en camino de alcanzar una CAGR del 3,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado mundial de fibra acrílica

Análisis del impacto de los impulsores*

| Impulsor | Impacto (~) % en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alta demanda de propiedades similares a la lana en prendas de vestir | +0.8% | Mundial, con concentración en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Crecimiento en la demanda de mobiliario del hogar y alfombras | +0.6% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente aplicaciones industriales y de filtración | +0.5% | Mundial, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Innovaciones en fibra acrílica de alto volumen para aislamiento ligero | +0.4% | América del Norte y Europa, regiones de clima frío | Largo plazo (≥ 4 años) |

| Auge de la fibra acrílica reciclada bajo los mandatos mundiales de REP | +0.9% | UE, California, en expansión a nivel mundial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta demanda de propiedades similares a la lana en prendas de vestir

Las marcas de moda favorecen la capacidad de la fibra acrílica para imitar el rizo, el calor y la suavidad de la lana, al tiempo que ofrece una mayor solidez del color y facilidad de cuidado. El hilado de bicomponentes ahora permite títulos similares al cachemira que atraen a la categoría casual premium. Los productores asiáticos capitalizan las cadenas de suministro integradas para abastecer eficientemente hilos de título más fino. En paralelo, las preocupaciones por el bienestar animal refuerzan la demanda de alternativas sintéticas que satisfagan las expectativas táctiles de los consumidores de tejido de punto. El efecto de arrastre resultante sustenta un volumen estable en prendas de vestir incluso cuando proliferan los sintéticos competidores.

Crecimiento en la demanda de mobiliario del hogar y alfombras

La recuperación de la construcción comercial y las mayores tasas de renovación sostienen la demanda de fibra acrílica en tapicería, cortinaje y alfombras para contrato. La retardancia a la llama incorporada y la estabilidad UV son adecuadas para interiores de hostelería y sanidad que requieren un estricto cumplimiento de seguridad. La fibra acrílica teñida en masa ofrece una sólida solidez del color en aplicaciones decorativas premium, aunque el poliéster rentable continúa erosionando la cuota en moqueta residencial de gran superficie. Los códigos de construcción favorecen las fibras inherentemente retardantes a la llama, apoyando la adopción de fibra acrílica en espacios públicos donde las fibras naturales no son suficientes.

Creciente aplicaciones industriales y de filtración

Normativas más estrictas sobre calidad del aire incrementan la demanda de textiles técnicos para medios filtrantes resistentes a los ácidos. La estabilidad térmica de la fibra acrílica la hace adecuada para sistemas de mangas filtrantes que operan en condiciones corrosivas. Las fibras mejoradas con nanopartículas mejoran aún más la adsorción de SO₂ y NOₓ, posicionando el material para tejidos de control de emisiones de próxima generación. Los marcos de certificación como ISO 14001 aceleran la adopción por parte de los grandes emisores industriales que buscan el cumplimiento y los objetivos ESG[1]ISO, "Gestión Medioambiental ISO 14001," iso.org .

Innovaciones en fibra acrílica de alto volumen para aislamiento ligero

Los procesos de fibra hueca y texturización por aire producen tejidos de baja densidad que retienen el calor sin penalizaciones de peso. Las prendas de vestir para climas fríos, los sacos de dormir y los textiles arquitectónicos se benefician de estos avances. Las normativas de eficiencia energética en los cerramientos de edificios fomentan los compuestos ligeros que utilizan menos material pero cumplen las normativas térmicas, ampliando el espacio técnico-textil direccionable para la fibra acrílica.

Análisis del impacto de las restricciones*

| Restricción | Impacto (~) % en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Competencia del poliéster y las mezclas de bajo coste | -0.7% | Mundial, particularmente en los mercados de alfombras residenciales | Mediano plazo (2-4 años) |

| Estrictas normativas medioambientales sobre emisiones de ACN | -0.4% | UE, América del Norte, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Volatilidad del precio del acrilonitrilo vinculada al suministro de propileno | -0.6% | Mundial, con mayor impacto en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Competencia del poliéster y las mezclas de bajo coste

Las alfombras de PET teñido en masa superan a la fibra acrílica en resistencia a las manchas y costos de materias primas, lo que lleva a los principales molinos estadounidenses a reconvertir sus líneas a PET. La madura infraestructura de reciclaje mecánico y químico del poliéster también fortalece su perfil ecológico en relación con la fibra acrílica. La ropa de deporte y la ropa de punto económica recurren cada vez más a las mezclas de poliéster que igualan las propiedades térmicas de la fibra acrílica a menor costo, reduciendo la cuota de la fibra acrílica en los escalones de precio de entrada.

Estrictas normativas medioambientales sobre emisiones de ACN

Las nuevas normas de Documentos de Referencia sobre las Mejores Técnicas Disponibles (BREF) en la UE exigen un control más estricto del desgasificado de ACN, lo que obliga a los molinos a invertir en depuradores y mejoras de incineración. Propuestas similares en el marco de la Norma Nacional de Emisiones de Contaminantes Peligrosos para Compuestos Orgánicos Peligrosos (Hazardous Organic NESHAP) de la Agencia de Protección Ambiental de EE. UU. añaden gastos de capital[2]Agencia de Protección Ambiental de EE. UU., "Norma Nacional de Emisiones de Contaminantes Peligrosos para Compuestos Orgánicos Peligrosos—Enmiendas Propuestas," epa.gov . Los costos de cumplimiento erosionan los márgenes de las plantas más antiguas que carecen de líneas eficientes de control de emisiones, impulsando la consolidación hacia los actores integrados que pueden amortizar las mejoras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por forma: el predominio de la fibra cortada sostiene el crecimiento

La fibra cortada representó el 60,78% del mercado de fibra acrílica en 2025 y se prevé que crezca a una CAGR del 3,71% hasta 2031. El segmento se beneficia de la amplia capacidad de hilatura por anillo y de extremo abierto, capaz de procesar una amplia gama de densidades lineales, lo que permite grandes pedidos de prendas de vestir y textiles para el hogar. Los avances en títulos más finos ayudan a la fibra cortada a competir en líneas de tejido de punto con tacto de cachemira, ampliando su presencia premium y amortiguando las presiones de precios.

El filamento representa el resto del volumen y sirve a nichos industriales especializados y de tejidos de especialidad, como toldos exteriores y uniformes retardantes a la llama. Aunque su CAGR queda por detrás de la fibra cortada, la demanda de filamento permanece estable donde la resistencia del filamento continuo y la absorción uniforme del tinte son críticas. Una mayor aceptación de las tecnologías de teñido en masa puede desbloquear un crecimiento incremental, aunque la competitividad actual se basa en la diferenciación en nichos más que en la escala.

Por mezcla: las mezclas con lana lideran mientras crecen los híbridos de celulosa

Las mezclas con lana representaron el 45,10% del tamaño del mercado de fibra acrílica en 2025, sostenidas por la capacidad de la fibra acrílica para reducir los costos de materias primas y disminuir el apelmazamiento en comparación con los productos de lana pura. Los hiladores aprovechan la fibra acrílica para equilibrar el tacto con el precio en jerseis y bufandas de gama media, reforzando la estabilidad de la mezcla.

Otras mezclas, que engloban híbridos de viscosa y lyocell, se proyecta que se expandan a una CAGR del 3,41%, la más rápida en la categoría de mezclas. Estas combinaciones responden a los objetivos de economía circular de las marcas, ofreciendo una mejor biodegradabilidad sin sacrificar la versatilidad de procesamiento. Las mezclas de algodón y fibra acrílica ocupan un terreno intermedio en volumen, sirviendo a camisetas y ropa de ocio ligera que busca suavidad y gestión de la humedad.

Por industria de usuario final: las prendas de vestir mantienen la demanda central en medio del auge industrial

La industria de prendas de vestir captó el 58,20% de la participación del mercado de fibra acrílica en 2025. Los fabricantes de tejido de punto destacan la vibrante coloración, el calor y las propiedades de baja contracción de la fibra acrílica en jerseis y capas exteriores. Los minoristas masivos se apoyan en cadenas de suministro fiables de China, India y Turquía para mantener los costos de los programas bajo control.

Otras industrias de usuario final están en camino de lograr una CAGR del 3,86%, superando a todos los demás usos finales. Las normativas sobre gases de combustión impulsan la demanda de fieltros agujados de alto grosor y cartuchos especiales para mangas filtrantes donde la fibra acrílica supera al poliéster bajo vapores ácidos. El mobiliario del hogar ocupa un camino de crecimiento intermedio, impulsado por las renovaciones en hostelería que buscan cortinas retardantes a la llama y tapicería para contrato.

Análisis geográfico

Asia-Pacífico generó el 68,10% del volumen mundial en 2025, respaldado por las cadenas integradas de nafta a ACN de China y un sólido clúster textil aguas abajo. Las continuas adiciones de capacidad en acrilonitrilo, que a veces aprovechan rutas de deshidrogenación de propano, mantienen los costos de caja regionales competitivos incluso en medio de fundamentos volátiles del propileno. Los centros de confección orientados a la exportación en Vietnam y Bangladesh anclan aún más la demanda regional, y los molinos regionales apuntan cada vez más a pedidos con contenido reciclado para satisfacer los mandatos de los minoristas occidentales.

América del Norte y Europa juntas representan menos de una cuarta parte del volumen mundial, pero sobresalen en innovación en textiles técnicos y cumplimiento de la sostenibilidad. La demanda en EE. UU. se concentra en filtración industrial y ropa de rendimiento para exteriores, mientras que los molinos de la UE pivotan hacia líneas de fibra acrílica reciclada y filamentos especiales que obtienen márgenes más elevados. Los altos precios de la energía presionan las curvas de costos europeas, pero el abastecimiento cercano al mercado y las estrictas normas ecológicas sostienen un sólido nicho de productos premium.

Se proyecta que Oriente Medio y África crezca a una CAGR del 3,63% hasta 2031. Las inversiones petroquímicas en Arabia Saudita, Egipto y los Emiratos Árabes Unidos tienen como objetivo monetizar el propano abundante y eludir la dependencia de las importaciones de ACN. Los incentivos adaptados en zonas francas fomentan los clústeres de hilatura y tejido de punto aguas abajo, aunque las brechas de talento y la inmadurez de la cadena de suministro aún frenan la velocidad de puesta en marcha. América del Sur continúa siendo una modesta cuenca de consumo vinculada a los ciclos textiles domésticos; sus productores se centran en capturar oportunidades de bloques comerciales regionales mientras mitigan la volatilidad cambiaria.

Panorama competitivo

El mercado de fibra acrílica muestra una concentración moderada, con los cinco principales proveedores representando aproximadamente el 55% de la capacidad mundial. Aksa Akrilik, Aditya Birla y los principales grupos chinos de propiedad estatal defienden su cuota mediante activos de ACN cautivos y centros de hilatura multirregionales. Sin embargo, la rentabilidad se comprimió en 2025 tras los picos de ACN que ampliaron los diferenciales de costos variables; Aksa reportó una caída del 76% en las ganancias interanuales y su utilización cayó al 78%. Los complejos chinos más grandes contrarrestaron la volatilidad poniendo en marcha pilotos de ACN a base de propano que cubren las fluctuaciones del propileno y desbloquean un margen de beneficio incremental.

Estratégicamente, los productores priorizan la optimización incremental de procesos, la presentación de informes de emisiones de alcance 3 y los lanzamientos de contenido reciclado por encima de las invenciones disruptivas de fibras. Las empresas conjuntas como los compuestos de fibra de carbono de DowAksa señalan movimientos hacia abajo en la cadena de valor para compensar los márgenes de fibra cortada comoditizada. La actividad de consolidación, que superó las 300 operaciones petroquímicas en 2024, sugiere inminentes fusiones de hiladoras independientes más pequeñas incapaces de financiar líneas de reciclaje impulsadas por la REP y adaptaciones medioambientales.

Líderes de la industria de fibra acrílica

Aksa Akrilik Kimya Sanayii A.Ş.

Jilin Chemical Fiber Group Co., Ltd.

Dralon GmbH

TAEKWANG INDUSTRIAL CO., LTD.

Aditya Birla Group (Thai Acrylic Fiber)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2024: Thai Acrylic Fibre del Aditya Birla Group se asoció con FibreTrace para incorporar tecnología de rastreo en la producción de fibra acrílica, creando un sistema de verificación digital para fibras recicladas Regel. La integración incorpora identificadores de pigmentos luminiscentes no tóxicos en las fibras crudas, lo que permite la trazabilidad del producto desde la producción hasta la prenda terminada.

- Septiembre de 2024: Asahi Kasei Corporation introdujo LASTAN, un tejido no tejido fabricado a partir de una fibra acrílica especializada retardante a la llama. El material ofrece mayor resistencia a la llama, resistencia al calor, propiedades de aislamiento eléctrico y estabilidad dimensional.

Alcance del informe del mercado mundial de fibra acrílica

Las fibras acrílicas son principalmente fibras sintéticas. Las principales materias primas utilizadas para fabricar fibras acrílicas incluyen acrilonitrilo, comonómeros, DMF y aditivos. El acrilonitrilo es la principal materia prima utilizada en la producción de fibra acrílica, que representa aproximadamente el 85% de las unidades de acrilonitrilo en peso.

El mercado de fibra acrílica está segmentado por forma, mezcla, aplicación y geografía. Por forma, el mercado está segmentado en fibra cortada y filamento. Por mezcla, el mercado está segmentado en lana, algodón y otras mezclas (celulosa). Por aplicación, el mercado está segmentado en prendas de vestir, mobiliario del hogar, industrial y otras aplicaciones (tapicería). El informe también cubre los tamaños de mercado y los pronósticos para el mercado en 27 países de las principales regiones. Para cada segmento, los tamaños de mercado y los pronósticos se proporcionan en términos de volumen (toneladas).

| Fibra cortada |

| Filamento |

| Mezcla con lana |

| Mezcla con algodón |

| Otras mezclas (celulosa) |

| Prendas de vestir |

| Mobiliario del hogar |

| Industrial |

| Otras industrias de usuario final (tapicería) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por forma | Fibra cortada | |

| Filamento | ||

| Por mezcla | Mezcla con lana | |

| Mezcla con algodón | ||

| Otras mezclas (celulosa) | ||

| Por industria de usuario final | Prendas de vestir | |

| Mobiliario del hogar | ||

| Industrial | ||

| Otras industrias de usuario final (tapicería) | ||

| Por geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de fibra acrílica?

El tamaño actual del mercado de fibra acrílica se estima en 1,62 millones de toneladas y se espera que alcance 1,88 millones de toneladas, creciendo a una CAGR del 3,07% desde 2026.

¿Qué forma domina la demanda de fibra acrílica?

La fibra cortada lidera, con el 60,78% del volumen de 2025 y manteniendo la trayectoria de crecimiento más rápida hasta 2031.

¿Qué región se expandirá más rápido en el consumo de fibra acrílica?

Se prevé que Oriente Medio y África crezca a una CAGR del 3,63% a medida que las inversiones petroquímicas localizan el suministro.

¿Cómo influyen los mandatos de REP en los productores?

Las normativas en la UE y California aumentan los costos de cumplimiento, pero crean precios premium para el contenido de fibra acrílica reciclada.

Última actualización de la página el: