Tamaño y Participación del Mercado de Ácido Láctico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

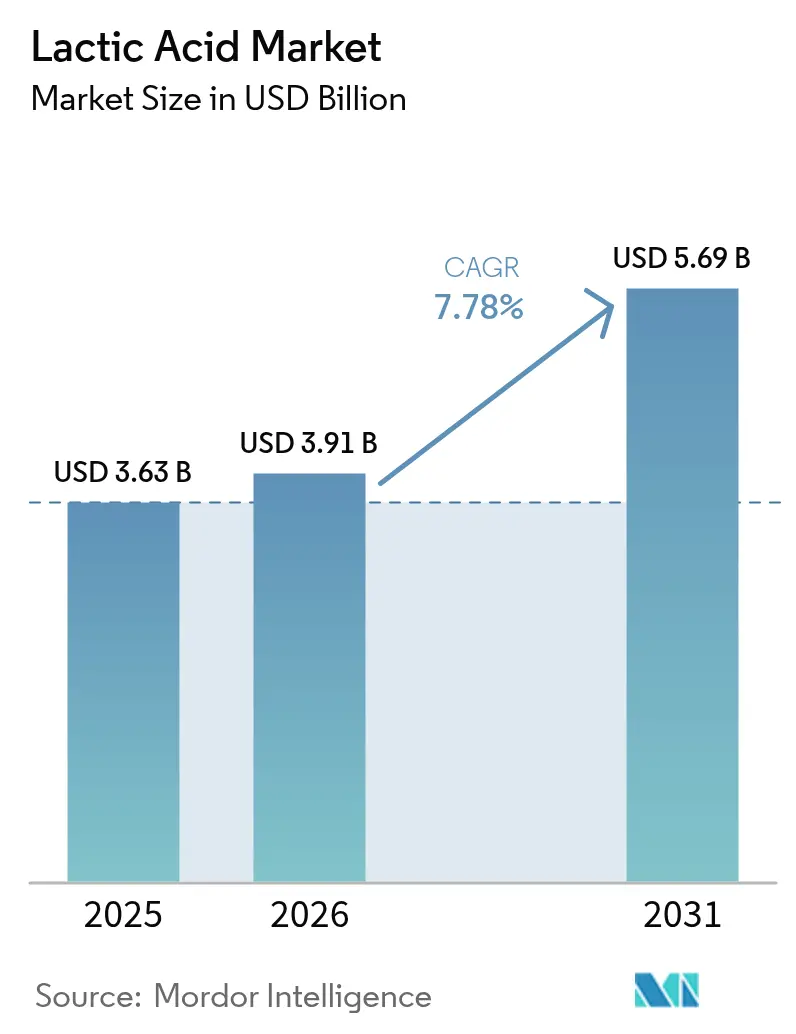

| Tamaño del Mercado (2026) | 3.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

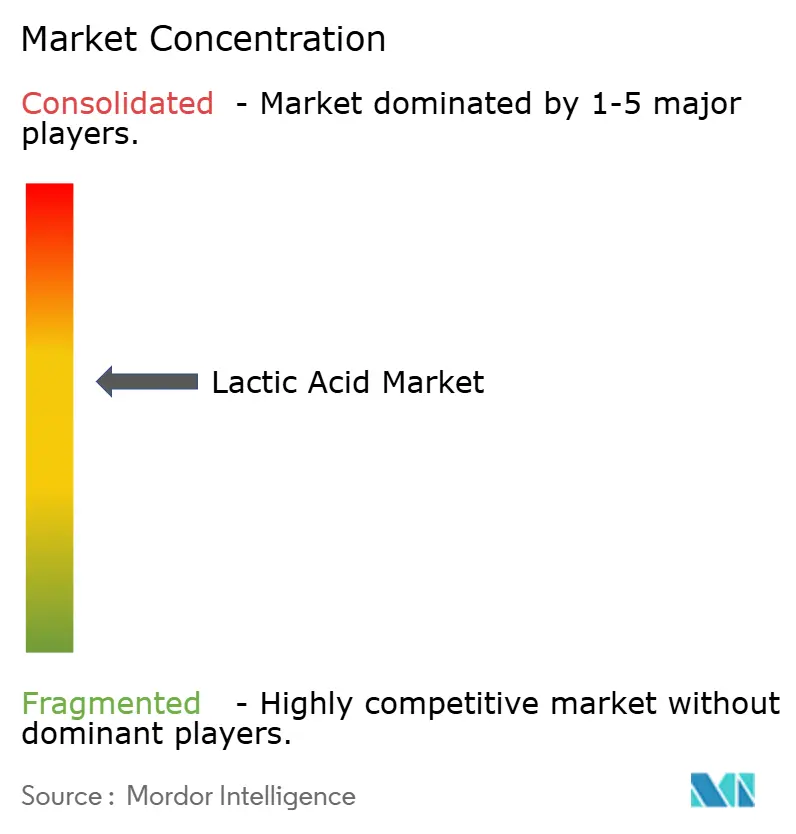

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ácido Láctico por Mordor Intelligence

El tamaño del mercado de ácido láctico fue valorado en USD 3.630 millones en 2025 y se estima que crecerá desde USD 3.910 millones en 2026 hasta alcanzar USD 5.690 millones en 2031, a una CAGR del 7,78% durante el período de pronóstico (2026-2031). La expansión del mercado está impulsada principalmente por el aumento de las aplicaciones en plásticos biodegradables, excipientes farmacéuticos y productos de limpieza industrial. El segmento de plásticos biodegradables está creciendo debido a las preocupaciones medioambientales y las estrictas regulaciones sobre los plásticos convencionales. En el sector farmacéutico, el ácido láctico es esencial para las formulaciones de medicamentos y los sistemas de liberación controlada. El sector de limpieza industrial utiliza el ácido láctico por sus propiedades antimicrobianas y su compatibilidad medioambiental. Los factores que impulsan el crecimiento incluyen instalaciones de fabricación integradas en Asia-Pacífico, regulaciones europeas que limitan los plásticos de un solo uso, y el estatus GRAS (Generalmente Reconocido como Seguro) de la FDA de los EE. UU.[1]Fuente: Administración de Alimentos y Medicamentos de los EE. UU., "Lista de Estado de Aditivos Alimentarios," fda.govEl segmento de impresión 3D se beneficia de los materiales a base de ácido láctico que proporcionan propiedades mecánicas mejoradas y biocompatibilidad. La industria mantiene su competitividad mediante la integración vertical, diversas fuentes de materias primas y la optimización de procesos, lo que permite a los fabricantes gestionar eficazmente las fluctuaciones en los precios de las materias primas. Esto incluye la implementación de tecnologías de fermentación avanzadas, procesos de purificación eficientes y el desarrollo de asociaciones estratégicas a lo largo de la cadena de valor.

Conclusiones Clave del Informe

- Por fuente, la fermentación natural capturó el 87,62% de la participación del mercado de ácido láctico en 2025 y se prevé que crezca a una CAGR del 8,21% hasta 2031.

- Por forma, el segmento líquido representó el 64,10% del tamaño del mercado de ácido láctico en 2025; la forma sólida exhibe una CAGR del 8,53% hasta 2031.

- Por grado, el grado alimentario lideró con una participación de ingresos del 42,20% en 2025; se proyecta que el grado industrial se expanda a una CAGR del 11,08% hasta 2031.

- Por aplicación, alimentos y bebidas representaron el 32,65% de la participación del mercado de ácido láctico en 2025, mientras que el segmento de PLA y bioplásticos avanza a una CAGR del 11,49% hasta 2031.

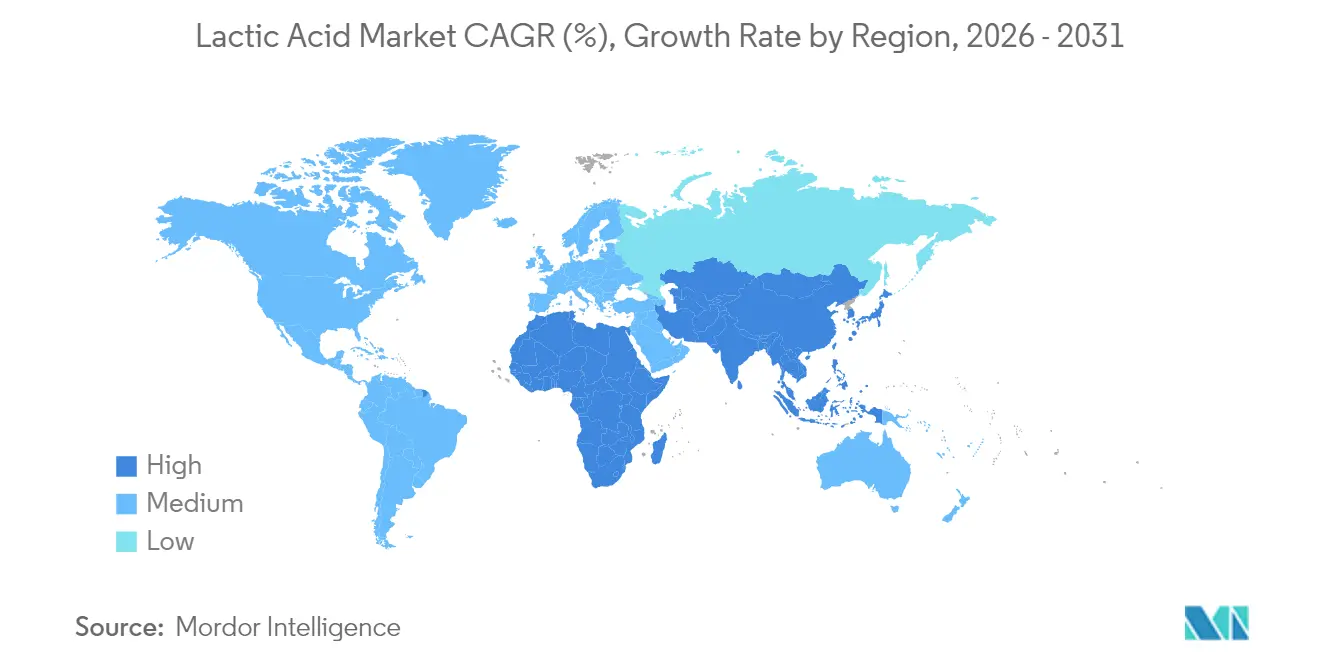

- Por geografía, Asia-Pacífico concentró el 30,72% de la participación del mercado de ácido láctico en 2025 y se prevé que crezca a una CAGR del 8,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ácido Láctico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda impulsada por PLA para plásticos biodegradables | +2.1% | Global con liderazgo de APAC y Europa | Largo plazo (≥ 4 años) |

| Usos como conservante y saborizante en alimentos y bebidas | +1.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Formulaciones farmacéuticas y excipientes | +1.3% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión en cuidado personal y cosméticos | +0.9% | Mercados premium a nivel mundial | Mediano plazo (2-4 años) |

| Formulaciones de limpieza industrial | +0.7% | Centros industriales globales | Corto plazo (≤ 2 años) |

| Aditivos para piensos animales | +0.5% | APAC y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Impulsada por PLA para Plásticos Biodegradables

La evolución del ácido láctico de aditivo alimentario a precursor de polímeros está impulsando un crecimiento significativo del mercado, con las aplicaciones de Ácido Poliláctico (PLA) contribuyendo a la CAGR general del mercado. La instalación de NatureWorks por valor de USD 600 millones en Tailandia, programada para entrar en operación comercial en 2025, demuestra esta transición al combinar la producción de ácido láctico, la síntesis de láctido y la polimerización de PLA en una sola instalación. El enfoque integrado de la instalación tiene como objetivo optimizar la eficiencia de producción y reducir los costos operativos. La Directiva de Plásticos de Un Solo Uso de la Unión Europea apoya el crecimiento del mercado al exigir alternativas biodegradables para aplicaciones de envasado específicas, creando un marco regulatorio que favorece la adopción del PLA[2]Fuente: Servicio de Investigación Agrícola del USDA, "Reducción de Patógenos en Aves de Corral con Enjuagues de Ácido Láctico," usda.gov. La planificada instalación de Emirates Biotech en los Emiratos Árabes Unidos, destinada a convertirse en la planta de PLA más grande del mundo, indica el creciente interés inversor de Oriente Medio en este mercado y destaca el compromiso de la región con la producción de materiales sostenibles. La expansión de la tecnología PLA hacia filamentos para impresión 3D y dispositivos médicos ha ampliado su potencial de mercado, ofreciendo soluciones innovadoras para aplicaciones de fabricación y atención médica. La aprobación de la FDA del poli-L-ácido láctico para el tratamiento de la pérdida de grasa facial demuestra su versatilidad y perfil de seguridad en segmentos médicos de alto valor. La combinación de marcos regulatorios favorables, el progreso tecnológico continuo y el aumento de la capacidad de fabricación establece al PLA como el principal impulsor del crecimiento del mercado de ácido láctico hasta 2030, remodelando el panorama de la industria y creando nuevas oportunidades para soluciones de materiales sostenibles.

Usos como Conservante y Saborizante en Alimentos y Bebidas

El sector de alimentos y bebidas sigue siendo el mayor mercado final para el ácido láctico, con un crecimiento respaldado por la creciente demanda de productos con etiqueta limpia y métodos de conservación naturales. La designación de la FDA del ácido láctico como Generalmente Reconocido como Seguro (GRAS), con restricciones limitadas a las buenas prácticas de fabricación, proporciona a los fabricantes de alimentos una orientación regulatoria integral para la formulación de productos, el cumplimiento de la normativa de seguridad y las medidas de control de calidad. La investigación del USDA confirma la eficacia del ácido láctico en la reducción de Salmonella en aplicaciones avícolas, demostrando tasas de reducción de patógenos en estudios controlados y ampliando su uso más allá de los procesos tradicionales de fermentación láctea.[3]Fuente: Comisión Europea, "Directiva sobre Plásticos de Un Solo Uso," ec.europa.euLas propiedades antimicrobianas del ácido láctico han sido ampliamente documentadas en diversas matrices alimentarias, mostrando una eficacia particular en entornos de procesamiento de carne y aves de corral. La Autoridad Europea de Seguridad Alimentaria recomienda concentraciones de ácido láctico del 2-5% para la descontaminación de canales de vacuno, reforzando su papel en los protocolos de seguridad alimentaria, las estrategias de control microbiano y los estándares generales de higiene en el procesamiento de carne. En el segmento de lácteos de origen vegetal, los fabricantes utilizan cepas específicas de bacterias del ácido láctico para reducir los sabores no deseados, mejorar la absorción de nutrientes y optimizar los perfiles de textura, creando oportunidades de diferenciación de productos a través de mejores propiedades organolépticas, beneficios funcionales y mayor vida útil. La aplicación del ácido láctico en alternativas lácteas de origen vegetal también ha mostrado resultados prometedores en la estabilización de proteínas y el desarrollo del sabor, particularmente en productos fermentados como alternativas al yogur y sustitutos del queso.

Formulaciones Farmacéuticas y Excipientes

La adopción de derivados del ácido láctico por parte de la industria farmacéutica está impulsada por su biocompatibilidad, su probado historial de seguridad y su aceptación regulatoria en formulaciones parenterales. Corbion mantiene una posición única en el mercado como el único proveedor de lactato de calcio con un Certificado de Idoneidad de la Dirección Europea para la Calidad de los Medicamentos, lo que refleja los estrictos requisitos de calidad y los exhaustivos estándares de documentación en las aplicaciones de grado farmacéutico. La aceptación por parte de la FDA de la norma ASTM F2579-18 como especificación estándar para resinas de poli(láctido) amorfo en implantes quirúrgicos ha ampliado el uso de derivados del ácido láctico en dispositivos médicos, particularmente en implantes biodegradables y sistemas de administración de fármacos. La investigación reciente se centra en la síntesis de L-láctido a partir de ácido láctico para la producción de pellets de PLA, estableciendo una tecnología integral a escala de laboratorio para aplicaciones médicas, incluidas formulaciones de liberación controlada y andamios para ingeniería de tejidos. La función del ácido L-láctico va más allá de su papel como excipiente, actuando como agonista del receptor de ácido hidroxicarboxílico 1 (HCA1), lo que abre posibilidades para intervenciones terapéuticas dirigidas. La combinación del potencial terapéutico, los probados perfiles de seguridad, los procesos de fabricación establecidos y el estricto cumplimiento normativo convierte a las aplicaciones farmacéuticas en un segmento de mercado de alto valor con barreras de entrada sustanciales, que incluyen amplios requisitos de documentación y capacidades de producción especializadas.

Expansión en Cuidado Personal y Cosméticos

El crecimiento de las aplicaciones en cuidado personal y cosméticos está impulsado por la eficacia del ácido láctico como ácido alfa-hidroxi y por regulaciones favorables. El Gobierno australiano permite el uso del ácido láctico en productos cosméticos a concentraciones de hasta el 30%, con requisitos de etiquetado adecuado debido a la posible sensibilización cutánea. Esta regulación garantiza la seguridad del consumidor al tiempo que permite a los fabricantes desarrollar formulaciones eficaces para el cuidado de la piel en diversas categorías de productos, incluidos sueros, hidratantes y exfoliantes químicos. El Comité Científico de Productos de Consumo de la Comisión Europea establece parámetros de seguridad, recomendando el uso del ácido láctico a una concentración máxima del 2,5% con un pH de 5,0, lo que equilibra la eficacia del producto con la seguridad del usuario. Estas directrices han facilitado el desarrollo de formulaciones innovadoras tanto en los segmentos de cuidado de la piel de gran consumo como de lujo. El registro REACH de la Agencia Europea de Sustancias y Mezclas Químicas, que cubre entre 100 y 1.000 toneladas anuales en 2023, indica cadenas de suministro establecidas para aplicaciones cosméticas y demuestra la amplia adopción del ingrediente en la industria europea de cuidado personal. La demanda de los consumidores de ingredientes activos naturales, combinada con los beneficios exfoliantes e hidratantes del ácido láctico, respalda el crecimiento en formulaciones de cuidado personal premium que ofrecen márgenes más elevados en comparación con los usos de productos básicos. Estas propiedades hacen que el ácido láctico sea especialmente valioso en productos antienvejecimiento, limpiadores faciales y tratamientos profesionales para el cuidado de la piel, donde su capacidad para mejorar la textura de la piel, reducir las líneas finas y potenciar la renovación celular impulsa la eficacia del producto y la satisfacción del consumidor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de producción en comparación con las alternativas convencionales | -1.4% | Global, afectando particularmente a las aplicaciones sensibles al precio | Mediano plazo (2-4 años) |

| Fluctuación de los precios de las materias primas, particularmente el maíz y la caña de azúcar | -0.8% | Regiones agrícolas de América y APAC | Corto plazo (≤ 2 años) |

| Competencia de alternativas sintéticas | -0.6% | Aplicaciones industriales globales | Largo plazo (≥ 4 años) |

| Desafíos de almacenamiento y transporte debido a las propiedades químicas del producto | -0.3% | Operaciones globales de la cadena de suministro | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Formulaciones de Limpieza Industrial

Los costos de producción limitan significativamente el crecimiento del mercado, afectando en particular la competitividad del ácido láctico en aplicaciones industriales sensibles al precio. El proceso de producción basado en fermentación requiere una inversión de capital sustancial en biorreactores especializados, equipos de separación avanzados y sistemas de purificación complejos en comparación con las rutas químicas sintéticas, a pesar de sus ventajas medioambientales. La presentación de mercado de capitales de Corbion en 2024 enfatiza mejoras integrales en la eficiencia operativa e iniciativas de reestructuración estratégica para abordar los persistentes desafíos de competitividad en costos. La estructura de costos actual impacta sustancialmente en las aplicaciones de productos básicos donde el ácido láctico compite directamente con conservantes y acidulantes sintéticos, limitando la penetración del mercado en segmentos sensibles al precio a pesar de sus superiores beneficios medioambientales y características sostenibles. Los altos costos de producción afectan a toda la cadena de valor, desde la adquisición de materias primas hasta la distribución del producto final, creando desafíos adicionales para los fabricantes que buscan mantener precios competitivos garantizando al mismo tiempo los estándares de calidad y sostenibilidad del producto.

Volatilidad en los Precios de las Materias Primas

El mercado de ácido láctico natural depende en gran medida de los productos agrícolas, siendo el maíz y la caña de azúcar las principales materias primas para su producción. El enfoque integrado de molino azucarero implementado en India proporciona beneficios de costos significativos mediante la utilización eficiente del bagazo de caña de azúcar, transformando los residuos agrícolas en productos de valor. Sin embargo, este método enfrenta limitaciones considerables debido a los patrones de disponibilidad estacional y las fluctuaciones impredecibles del mercado agrícola. La ubicación estratégica de la instalación de NatureWorks en Tailandia permite el abastecimiento local de caña de azúcar, lo que reduce eficazmente los costos de transporte y minimiza las vulnerabilidades de la cadena de suministro. No obstante, las operaciones de la instalación siguen sujetas a las condiciones agrícolas regionales que influyen directamente en la disponibilidad y calidad de las materias primas. Las iniciativas de investigación actuales que exploran el rastrojo de maíz para la producción de ácido láctico demuestran un potencial prometedor para reducir la dependencia de materias primas de grado alimentario, aunque la implementación comercial de estos procesos requiere mayor desarrollo y validación. El mercado enfrenta una complejidad adicional debido a la intensa competencia de los productores de etanol y biocombustibles que apuntan a las mismas materias primas agrícolas. Esta competencia genera una presión alcista significativa sobre los costos de las materias primas, particularmente durante períodos caracterizados por precios de energía elevados o cuando los gobiernos amplían los mandatos de biocombustibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: La Fermentación Natural Domina en Medio de las Preferencias por Productos de Base Biológica

La fermentación natural representa el 87,62% de la participación del mercado de ácido láctico en 2025 y se espera que crezca a una CAGR del 8,21% hasta 2031. La preferencia de los consumidores por los productos de base biológica surge de la creciente conciencia sobre los métodos de producción sostenibles y las preocupaciones medioambientales. Las regulaciones de seguridad alimentaria que respaldan los ácidos de origen natural, particularmente en aplicaciones de alimentos y bebidas, refuerzan aún más el dominio de este método de producción. La producción sintética, principalmente a partir de intermediarios del petróleo, sirve a segmentos industriales específicos donde el costo es la consideración principal, como en la fabricación química y las aplicaciones industriales.

Los avances tecnológicos en la fermentación natural incluyen el procesamiento de múltiples sustratos, que permite la fermentación simultánea de diferentes materias primas, cepas de Lactobacillus editadas genéticamente que mejoran la eficiencia de conversión, y técnicas de extracción del producto in situ que aumentan los rendimientos de producción. La implementación exitosa de proyectos de demostración utilizando residuos de frutas y residuos lignocelulósicos indica el potencial para una producción a escala sin competir con los cultivos alimentarios. Estas fuentes alternativas de materias primas incluyen residuos agrícolas, residuos del procesamiento de alimentos y subproductos forestales. Esta diversificación de materias primas ayuda a proteger el mercado de ácido láctico contra las fluctuaciones en los precios de los cereales al tiempo que promueve los principios de la economía circular.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Las Aplicaciones Líquidas Impulsan el Mercado a Pesar del Potencial de Crecimiento de la Forma Sólida

El ácido láctico líquido mantuvo una participación de ingresos del 64,10% en 2025, debido a su compatibilidad con los sistemas de bombeo directo en aplicaciones alimentarias, farmacéuticas y de limpieza en sitio (CIP). Esta forma mantiene su dominio en el mercado porque la mayoría de los biorreactores industriales y los equipos de llenado posteriores están específicamente diseñados y optimizados para operaciones de manejo de líquidos. La extensa inversión en infraestructura para sistemas de manejo de líquidos en todas las industrias refuerza aún más este dominio. El segmento de forma sólida está creciendo a una CAGR del 8,53%, impulsado por una mayor adopción en premezclas para piensos animales y productos de cuidado personal en mezcla seca, particularmente en regiones con condiciones desafiantes de almacenamiento y transporte. El crecimiento también está respaldado por la creciente demanda de productos con mayor vida útil y un manejo más sencillo en los procesos de fabricación a granel.

Los recientes avances tecnológicos en los procesos de secado por atomización y cristalización permiten a los fabricantes mantener altos niveles de pureza del producto al tiempo que reducen significativamente los pesos de envío. Estas mejoras incluyen una distribución optimizada del tamaño de partícula y sistemas mejorados de control de humedad. Los nuevos sistemas híbridos que combinan tecnología de membranas y procesos de evaporación reducen el consumo de energía en más del 10%, según estudios piloto realizados en múltiples instalaciones de producción. Estas mejoras en la eficiencia están reduciendo gradualmente la diferencia de precio histórica entre las formas líquida y sólida, haciendo que el ácido láctico sólido sea cada vez más competitivo en diversas aplicaciones. El desarrollo de soluciones de envasado especializadas y una mayor estabilidad de almacenamiento han mejorado aún más el atractivo del ácido láctico sólido en los mercados emergentes.

Por Grado: Las Aplicaciones Industriales se Aceleran Más Allá del Dominio Alimentario

El ácido láctico de grado alimentario mantuvo el 42,20% de la participación de mercado en 2025. El dominio del segmento se debe al uso generalizado en la conservación de alimentos, la mejora del sabor y la regulación del pH en la industria de alimentos y bebidas. La creciente preferencia de los consumidores por conservantes naturales y productos con etiqueta limpia refuerza aún más su posición en el mercado. El grado industrial está experimentando un crecimiento significativo con una CAGR del 11,08%, impulsado por el aumento de la demanda en la polimerización de PLA y las aplicaciones de limpieza medioambiental. El sector en expansión de los bioplásticos, las estrictas regulaciones sobre los plásticos convencionales y la creciente preferencia por soluciones de limpieza ecológicas contribuyen a esta trayectoria de crecimiento. El segmento de grado farmacéutico mantiene altos márgenes de beneficio debido a los requisitos de certificación de Buenas Prácticas de Fabricación (BPF) y la limitada disponibilidad de proveedores, como lo demuestra el derecho exclusivo de Corbion en Europa para la producción de lactato de calcio.

Las aplicaciones industriales priorizan la pureza óptica sobre los requisitos de seguridad alimentaria. Esto permite a los fabricantes reducir los pasos de procesamiento de decoloración, aumentando la capacidad de producción y reduciendo los costos operativos. El proceso de fabricación simplificado permite a los productores mantener una calidad consistente mientras optimizan la utilización de recursos. La flexibilidad de producción resultante permite precios competitivos para los contratos de bioplásticos, contribuyendo a la expansión del mercado. Esta ventaja de costos ha fortalecido particularmente la posición del ácido láctico de grado industrial en aplicaciones emergentes y nuevos segmentos de mercado, incluidos materiales de envasado biodegradables, textiles sostenibles y disolventes verdes para limpieza industrial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Transformación del PLA Remodela el Enfoque Tradicional en Alimentos

Los alimentos y bebidas mantienen una participación del 32,65% de los ingresos de 2025, mientras que el PLA demuestra un fuerte crecimiento del 11,49% anual. Las aplicaciones tradicionales incluyen la fermentación láctea, el procesamiento de carne y la acidificación de bebidas. Las regulaciones de envasado, la mayor adopción de la impresión 3D y la expansión de las aplicaciones médicas respaldan esta trayectoria de crecimiento. La diversificación del mercado en cuidado personal, productos farmacéuticos y limpiadores industriales ayuda a mitigar los riesgos cíclicos.

Si bien las aplicaciones alimentarias proporcionan una demanda base estable, los fabricantes están dirigiendo nuevas inversiones hacia capacidades de producción de polímeros en respuesta a regulaciones favorables y al mayor compromiso de los propietarios de marcas con los plásticos de base biológica. Las aplicaciones en cuidado personal y cosméticos se benefician de marcos regulatorios establecidos y de la aceptación por parte de los consumidores de los ácidos alfa-hidroxi en formulaciones para el cuidado de la piel. Las aplicaciones farmacéuticas y de atención médica exigen precios premium debido a los estrictos requisitos de calidad y los procesos de fabricación especializados. El procesamiento industrial y químico representa un área de crecimiento emergente, particularmente en formulaciones de limpieza donde las propiedades antimicrobianas y la biodegradabilidad del ácido láctico ofrecen ventajas sobre las alternativas sintéticas. La diversificación de aplicaciones refleja la evolución del ácido láctico de aditivo alimentario de uso único a producto químico de plataforma con múltiples mercados finales de alto valor.

Análisis Geográfico

Asia-Pacífico mantuvo una participación de mercado del 30,72% en 2025 y se espera que crezca a una CAGR del 8,95% hasta 2031. La región mantiene una ventaja competitiva a través de instalaciones de fabricación integradas en Tailandia, China e India, que se benefician de la disponibilidad de materias primas de caña de azúcar y maíz, junto con menores requisitos de gasto de capital por tonelada instalada. La instalación de NatureWorks en Tailandia ejemplifica esta estrategia regional al combinar la disponibilidad de materias primas locales, economías de escala y proximidad estratégica a los puertos de exportación. El crecimiento del mercado está respaldado además por el aumento de la demanda interna de artículos desechables para servicios de alimentación y los requisitos regulatorios para bolsas de compras compostables.

América del Norte mantiene su posición en el mercado a través de la infraestructura establecida de molienda húmeda de maíz, capacidades sofisticadas de bioprocesamiento y marcos regulatorios bien definidos. La región se centra en aplicaciones de alto valor en los sectores médico, de cuidado personal y de seguridad alimentaria. A pesar del aumento de las importaciones de envasado de PLA procedentes de Asia, el mercado norteamericano se mantiene estable debido a las preferencias corporativas por el abastecimiento local para reducir las emisiones de alcance 3.

El crecimiento del mercado europeo está impulsado principalmente por la Directiva de Plásticos de Un Solo Uso, que alienta a los fabricantes a adoptar alternativas compostables. Empresas como Galactic y Jungbunzlauer se han adaptado a los requisitos regulatorios, estableciendo posiciones sólidas en aplicaciones farmacéuticas y cosméticas. Si bien las fluctuaciones en los precios agrícolas afectan las tasas de adopción, las iniciativas del Pacto Verde continúan respaldando las inversiones en instalaciones de fermentación regionales.

Panorama Competitivo

El mercado demuestra una competencia moderada, con las cinco principales empresas representando una participación mayoritaria de los ingresos totales. Corbion, Cargill y Galactic mantienen sus posiciones en el mercado a través de su experiencia establecida en fermentación, cultivos bacterianos propietarios e instalaciones integradas de producción de polímeros. NatureWorks, una empresa conjunta entre Cargill y PTT Global Chemical, se beneficia de capacidades aseguradas de producción interna de ácido poliláctico (PLA).

Las empresas están formando asociaciones estratégicas para acceder a nuevas materias primas y fortalecer las relaciones con los clientes. La expansión de la capacidad de producción de Corbion en Tailandia complementa sus operaciones de empresa conjunta de PLA, destacando la importancia de los centros de fabricación regionales. La colaboración de Emirates Biotech con Sulzer para su instalación de PLA en los Emiratos Árabes Unidos señala la entrada de la región del Golfo en el mercado, respaldada por sólidos recursos financieros e iniciativas de diversificación económica.

Si bien las barreras tecnológicas siguen siendo moderadas, las empresas establecidas mantienen ventajas competitivas a través de aprobaciones regulatorias en aplicaciones farmacéuticas y alimentarias. Las empresas emergentes están desarrollando métodos de producción alternativos, incluido el procesamiento de materias primas lignocelulósicas, la electrofermentación y las tecnologías de reciclaje de enzimas. Estas innovaciones podrían reducir los costos de producción entre un 20 y un 30% a escala comercial. Las patentes que cubren cepas modificadas de Lactobacillus y procesos de separación sin disolventes se están volviendo cruciales para la ventaja competitiva en la industria.

Líderes de la Industria del Ácido Láctico

Corbion NV

Henan Jindan Lactic Acid Technology Co., Ltd

Galactic S.A.

Cargill Incorporated

Jungbunzlauer Suisse AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Sulzer firmó un contrato de suministro con Emirates Biotech para proporcionar equipos propietarios para una instalación de producción de Ácido Poliláctico (PLA) a gran escala en los Emiratos Árabes Unidos.

- Agosto de 2024: Jungbunzlauer amplió su gama de productos biocidas introduciendo el ácido L(+)-láctico como desinfectante medioambientalmente sostenible. El producto elimina eficazmente las bacterias gramnegativas y los virus con envoltura a bajas concentraciones, siendo al mismo tiempo biodegradable, respondiendo a la creciente demanda del mercado de soluciones antimicrobianas sostenibles.

- Abril de 2024: SK Geo Centric ha desarrollado una tecnología para producir ácido láctico, la principal materia prima para el plástico de base biológica PLA (Ácido Poliláctico). El método de producción, desarrollado por el equipo de investigación del Instituto de Ciencias Medioambientales y Tecnología de SK Innovation, utiliza la fermentación microbiana para minimizar los costos y los subproductos químicos.

- Diciembre de 2023: Sulzer Chemtech desarrolló la tecnología SULAC para satisfacer la creciente demanda de biopolímero de láctido y apoyar la adopción de plásticos sostenibles de alta calidad. La tecnología permite a los fabricantes de ácido poliláctico (PLA) integrar capacidades de producción de ácido láctico a láctido en sus operaciones.

Alcance del Informe Global del Mercado de Ácido Láctico

El ácido láctico es un líquido incoloro o amarillento, viscoso, soluble en agua, C3H6O3, abundante en la leche agria, producido principalmente por fermentación de almidón de maíz, melaza, patatas, etc., o sintetizado. Se utiliza principalmente en tintorería e impresión textil, como agente saborizante en alimentos y en medicina. Por fuente, el mercado está segmentado en natural y sintético. Por aplicación, el mercado está segmentado en carne, aves de corral y pescado, bebidas, confitería, panadería, frutas y verduras, y lácteos. Por región, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función del valor (en USD).

| Natural |

| Sintético |

| Líquido |

| Sólido |

| Grado Alimentario |

| Grado Industrial |

| Grado Farmacéutico |

| Grado Cosmético |

| Alimentos y Bebidas | Carne, Aves de Corral y Mariscos |

| Productos Lácteos | |

| Panadería | |

| Confitería | |

| Bebidas | |

| Otras Aplicaciones de Alimentos y Bebidas | |

| Ácido Poliláctico (PLA) y Bioplásticos | |

| Cuidado Personal y Cosméticos | |

| Farmacéutico y Atención Médica | |

| Procesamiento Industrial y Químico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Fuente | Natural | |

| Sintético | ||

| Por Forma | Líquido | |

| Sólido | ||

| Por Grado | Grado Alimentario | |

| Grado Industrial | ||

| Grado Farmacéutico | ||

| Grado Cosmético | ||

| Por Aplicación | Alimentos y Bebidas | Carne, Aves de Corral y Mariscos |

| Productos Lácteos | ||

| Panadería | ||

| Confitería | ||

| Bebidas | ||

| Otras Aplicaciones de Alimentos y Bebidas | ||

| Ácido Poliláctico (PLA) y Bioplásticos | ||

| Cuidado Personal y Cosméticos | ||

| Farmacéutico y Atención Médica | ||

| Procesamiento Industrial y Químico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ácido láctico?

El mercado de ácido láctico está valorado en USD 3.910 millones en 2026 y se proyecta que alcance USD 5.690 millones en 2031

¿Qué región tiene la mayor participación en el mercado de ácido láctico?

Asia-Pacífico concentra la mayor participación regional con el 30,72% en 2025 y es también la región de más rápido crecimiento con una CAGR del 8,95% hasta 2031

¿Qué aplicación se está expandiendo más rápidamente para el ácido láctico?

El uso de ácido poliláctico (PLA) y otros bioplásticos es la aplicación de más rápido crecimiento, avanzando a una CAGR del 11,49% gracias a la demanda de envases compostables y materiales para impresión 3D

¿Quiénes son los principales actores en el mercado de ácido láctico?

Corbion, Cargill/NatureWorks y Galactic lideran el suministro global con operaciones integradas de fermentación y PLA, concentrando conjuntamente aproximadamente dos tercios de los ingresos mundiales.

Última actualización de la página el: