Tamaño y Participación del Mercado de Software de Gestión de Ausencias

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.30% CAGR |

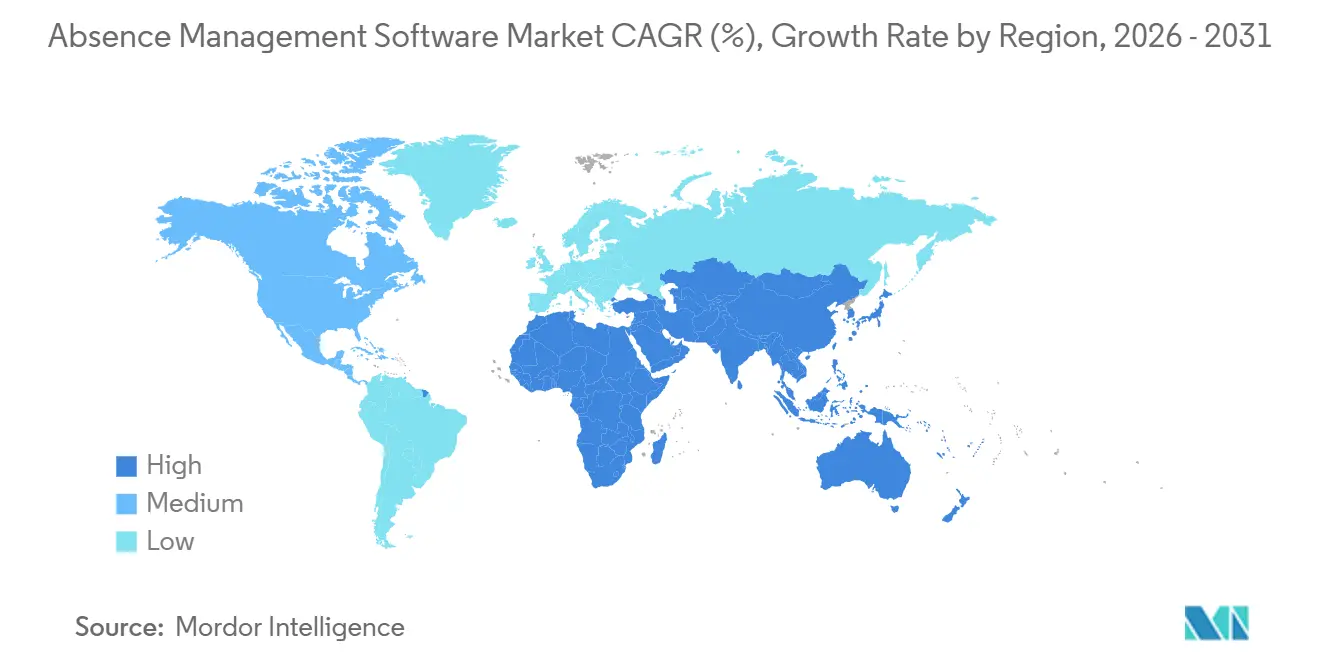

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

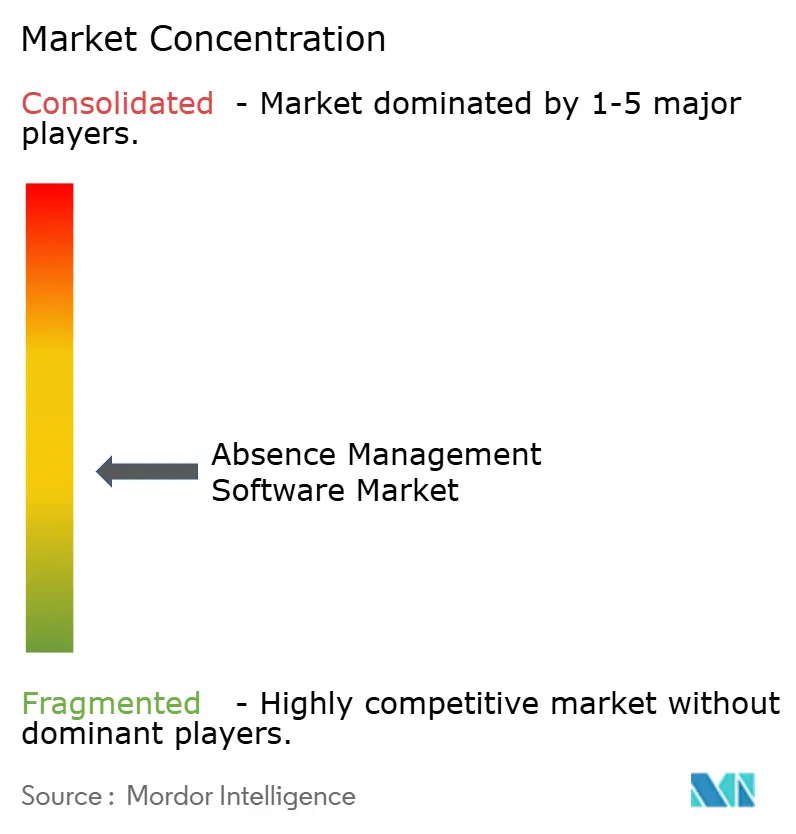

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Software de Gestión de Ausencias por Mordor Intelligence

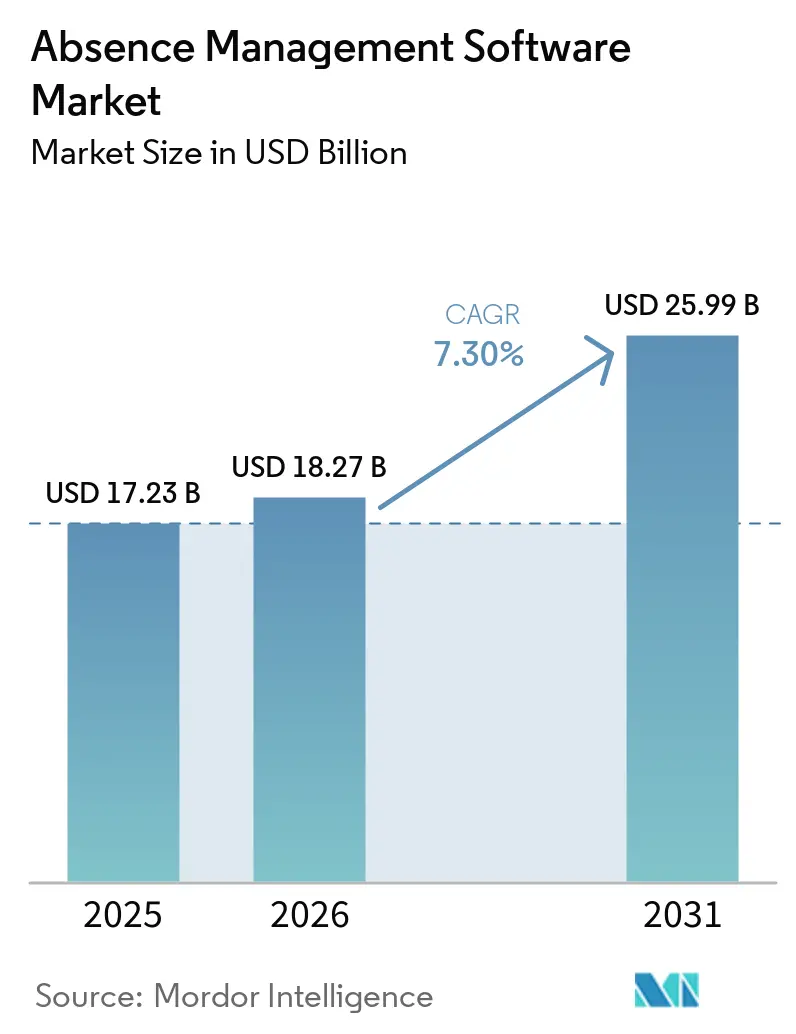

El mercado de software de gestión de ausencias fue valorado en USD 17,23 mil millones en 2025, creció a USD 18,27 mil millones en 2026 y se prevé que alcance USD 25,99 mil millones en 2031, expandiéndose a una CAGR del 7,30% durante 2026-2031. El crecimiento está siendo moldeado por la expansión más rápida de las normas de licencia familiar y médica pagada por el Estado en los Estados Unidos y por el traslado de las cargas de trabajo de gestión del capital humano hacia sistemas nativos en la nube. Los empleadores con trabajadores en varios estados ahora enfrentan requisitos superpuestos de licencia, adaptación, documentación y notificación que las herramientas manuales no gestionan bien, lo que impulsa las plataformas de gestión de ausencias hacia las operaciones centrales de recursos humanos. La misma presión está aumentando en torno a las adaptaciones para el trabajo remoto y las políticas de regreso a la oficina, ya que los empleadores más grandes están experimentando un mayor volumen de casos y un mayor riesgo de proceso. La inteligencia artificial también se está volviendo más relevante, pero las nuevas normas sobre el uso de inteligencia artificial orientada al empleado están elevando el costo de la ingeniería de cumplimiento y favoreciendo a los proveedores con mayor capacidad legal, de producto y de gobernanza. El resultado es un mercado donde la demanda sigue aumentando, la presión competitiva se mantiene alta y la consolidación del mercado medio se vuelve más probable a medida que los proveedores más pequeños luchan por mantenerse al ritmo tanto de los requisitos regulatorios como de las expectativas de plataforma.

Conclusiones Clave del Informe

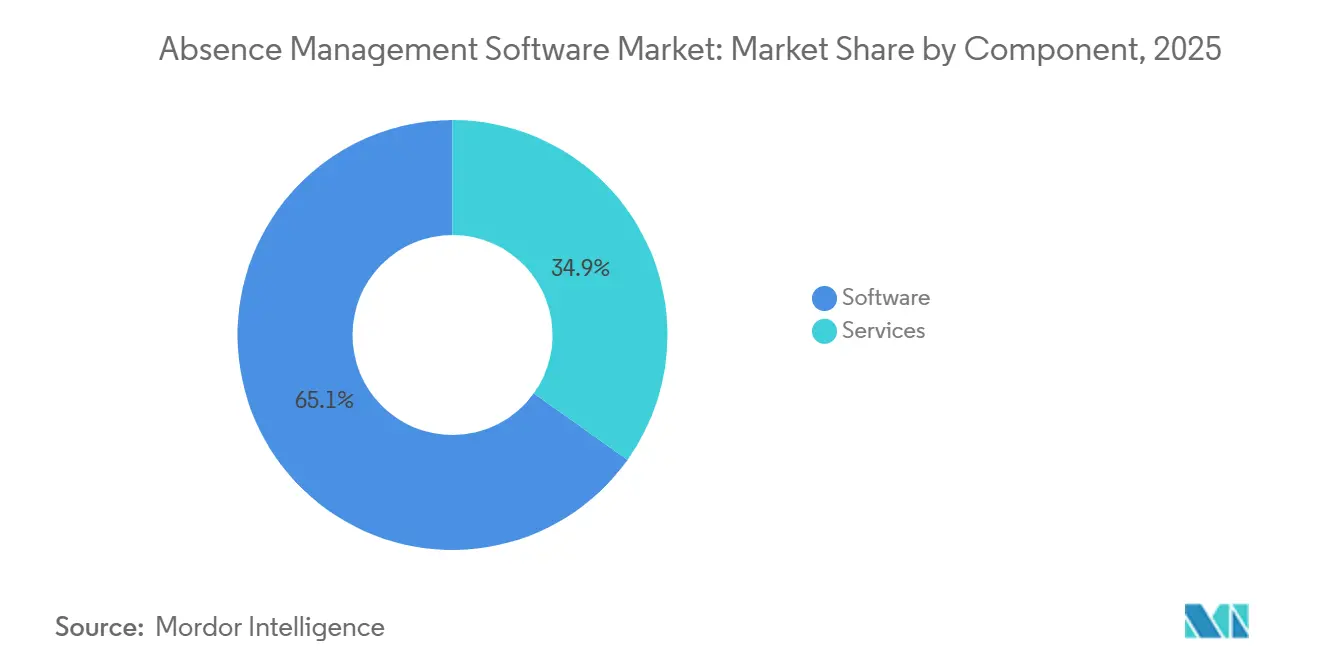

- Por componente, el software representó el 65,12% de los ingresos del mercado de software de gestión de ausencias en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 10,11% hasta 2031.

- Por modo de implementación, la implementación basada en la nube representó el 55,24% de los ingresos en 2025 y también es el segmento de más rápido crecimiento, avanzando a una CAGR del 9,53% hasta 2031.

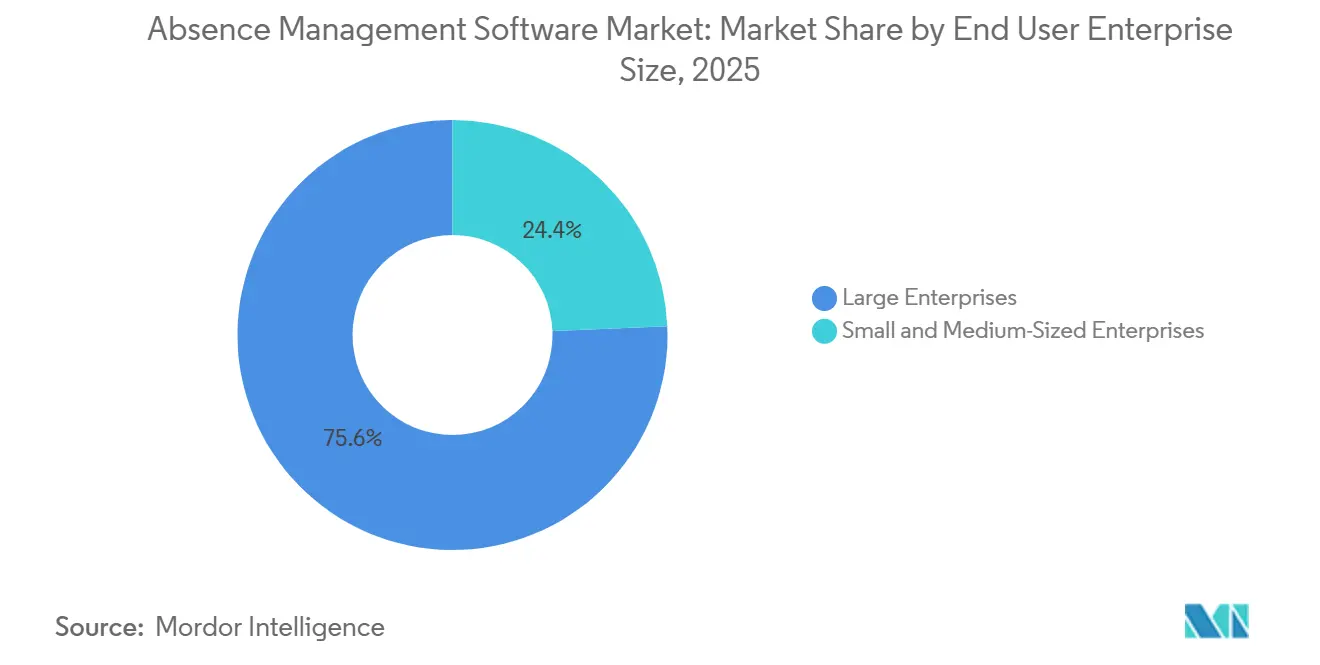

- Por tamaño de empresa, las grandes empresas representaron el 75,64% de los ingresos en 2025, mientras que se proyecta que las pymes registren la CAGR más alta del 8,75% hasta 2031.

- Por aplicación, la gestión de permisos representó el 40,23% de los ingresos del segmento en 2025, mientras que se prevé que los análisis e informes crezcan a una CAGR del 9,81% hasta 2031.

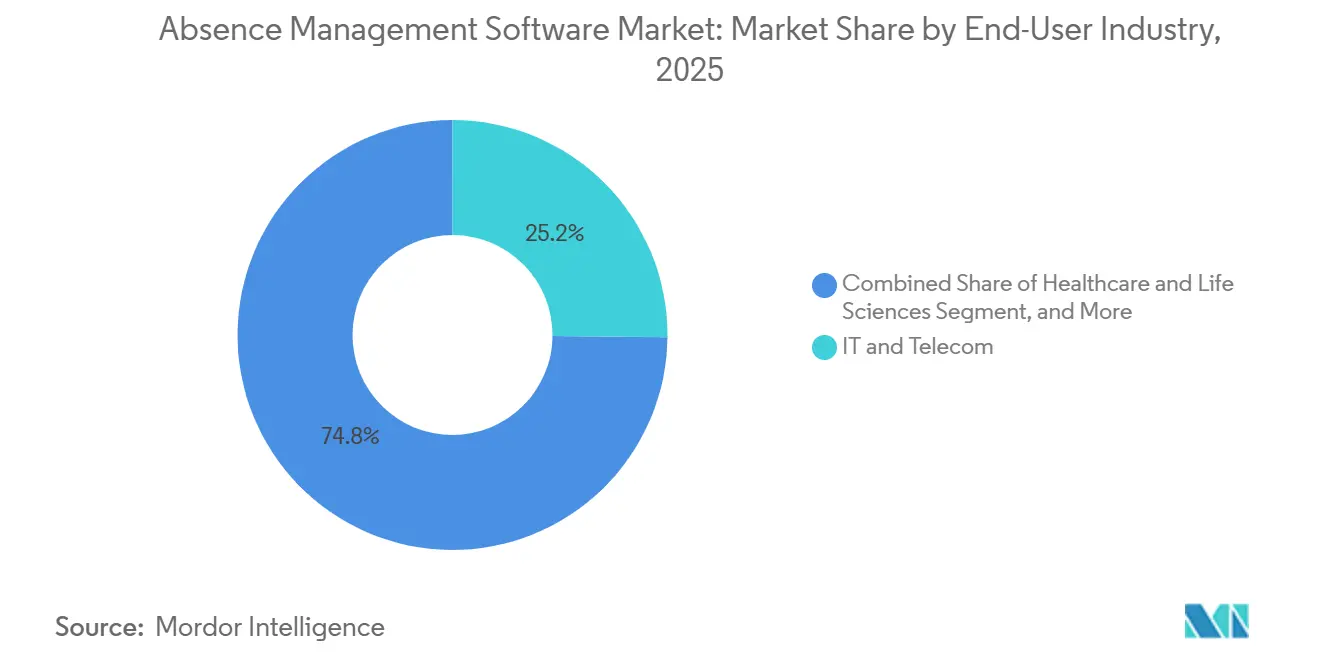

- Por industria del usuario final, TI y telecomunicaciones representaron el 25,17% de los ingresos en 2025, mientras que se espera que la atención médica y las ciencias de la vida se expandan a una CAGR del 9,21% hasta 2031.

- Por geografía, América del Norte representó el 35,12% de los ingresos globales en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más rápida del 11,11% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Gestión de Ausencias

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Requisitos de Cumplimiento Laboral y de Licencias en Múltiples Jurisdicciones Más Estrictos | +1.8% | América del Norte, Europa, APAC | Corto plazo (= 2 años) |

| Adopción de Software de Recursos Humanos Basado en la Nube | +1.5% | Global | Mediano plazo (2-4 años) |

| Necesidades de Administración de Políticas para Fuerza Laboral Remota e Híbrida | +1.2% | América del Norte, Europa, núcleo de APAC | Mediano plazo (2-4 años) |

| Demanda de Automatización, Análisis y Autoservicio del Empleado | +1.0% | Global | Largo plazo (= 4 años) |

| Crecimiento de Solicitudes de Adaptación para el Regreso a la Oficina | +0.7% | América del Norte, Reino Unido | Corto plazo (= 2 años) |

| Complejidad de la Fuerza Laboral de Cinco Generaciones | +0.5% | Global | Largo plazo (= 4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos de Cumplimiento Laboral y de Licencias en Múltiples Jurisdicciones Más Estrictos

Las normas de licencia en múltiples jurisdicciones han pasado de ser una inconveniencia de recursos humanos a un problema operativo central para los empleadores en ausencia de software de gestión. En 2026, Delaware, Maine, Minnesota, Colorado y la ciudad de Nueva York lanzaron importantes programas de licencia pagada o ampliaron los derechos existentes, elevando el total a 15 estados y Washington D.C. que ya contaban con marcos obligatorios de licencia familiar y médica pagada. El conjunto de normas aplicable generalmente sigue la ubicación física de trabajo del empleado, no el estado de constitución del empleador, lo que significa que cada contratación remota en un nuevo estado puede crear un nuevo requisito de cumplimiento.[1]Nancy Gunzenhauser Popper et al., "Actualizaciones de la Ley de Licencia Familiar y Médica 2026 - Lo que los Empleadores en Siete Estados Necesitan Saber," The National Law Review, natlawreview.com Los empleadores también necesitan administrar las obligaciones de la ADA, la PWFA y la licencia familiar y médica pagada estatal en paralelo, y esa combinación crea pasos de documentación, certificación y notificación que los flujos de trabajo en hojas de cálculo no gestionan de manera consistente. En el mercado de software de gestión de ausencias, los proveedores que pueden actualizar automáticamente las normas de licencia por ubicación obtienen una clara ventaja de producto porque los compradores valoran cada vez más la precisión y la velocidad sobre la cobertura genérica de flujos de trabajo.

Adopción de Software de Recursos Humanos Basado en la Nube

La adopción de la nube ha evolucionado hacia una decisión de capacidad en lugar de una decisión de costo limitada, y ese cambio está expandiendo el mercado de software de gestión de ausencias. La encuesta de tecnología de recursos humanos de ISG de 2025 encontró que el 69% de las organizaciones ya operaban modelos de recursos humanos en la nube SaaS o híbrida, y el 83% esperaba hacerlo para finales de 2027. La misma encuesta mostró que los presupuestos promedio de inteligencia artificial en recursos humanos aumentaron a USD 1,6 millones en 2026, lo que indica que las plataformas en la nube son ahora la base predeterminada para herramientas de análisis, automatización y flujos de trabajo habilitados por inteligencia artificial. Los grandes proveedores de gestión del capital humano también están incorporando funcionalidad nativa de ausencias en suites más amplias, elevando las expectativas empresariales de integración, informes y continuidad del flujo de trabajo. Eso está empujando a los proveedores independientes en el mercado de software de gestión de ausencias a profundizar las asociaciones, mejorar la interoperabilidad y mostrar un valor empresarial más claro del que necesitaban demostrar en ciclos de compra anteriores.

Necesidades de Administración de Políticas para Fuerza Laboral Remota e Híbrida

El trabajo híbrido ha convertido la administración de permisos en una función de cumplimiento distribuida, y ese cambio continúa apoyando el mercado de software de gestión de ausencias. Para 2025, el 58% de las empresas había adoptado políticas permanentes de trabajo híbrido, y los empleados trabajaban un promedio de 2,6 días a la semana desde ubicaciones remotas.[2]Leyes Estatales de Licencia Pagada que Afectan a los Empleadores en Múltiples Estados," Empleador en Múltiples Estados, multistateemployer.com Dado que las normas de licencia siguen la ubicación de trabajo del empleado, una fuerza laboral distribuida en varios estados puede activar múltiples marcos de licencia familiar y médica pagada simultáneamente. NFP informó en 2025 que el 70% de los gerentes no tenía capacitación formal para liderar equipos híbridos, dejando una brecha de ejecución que las herramientas de autoservicio y los flujos de trabajo automatizados para gerentes pueden ayudar a cerrar. A medida que las herramientas de seguimiento de productividad y análisis de la fuerza laboral se difunden más ampliamente, los datos de ausencias se están convirtiendo en un conjunto de datos operativos compartidos en lugar de un registro de recursos humanos independiente, aumentando así el papel estratégico del mercado de software de gestión de ausencias.

Demanda de Automatización, Análisis y Autoservicio del Empleado

La próxima etapa de crecimiento en el mercado de software de gestión de ausencias está vinculada a la automatización, la profundidad de los informes y el autoservicio del empleado. McKinsey encontró que la inteligencia artificial generativa ya estaba en uso operativo en el 35% de los procesos centrales de recursos humanos en los Estados Unidos en 2025, mientras que el seguimiento del tiempo y la gestión de ausencias representaban el 23% de los despliegues operativos de inteligencia artificial generativa en Europa. Al mismo tiempo, NFP informó que solo el 1% de las empresas utilizaba inteligencia artificial específicamente para la gestión de permisos, lo que muestra cuán temprano se encuentra aún este ciclo de automatización. McKinsey también encontró que el 47% de los empleados europeos ya utilizaba herramientas de autoservicio para solicitudes de vacaciones, y las organizaciones de alto rendimiento habían reducido las proporciones de personal de 1 profesional de recursos humanos por cada 70 empleados a 1 por cada 200 después de automatizar los flujos de trabajo centrales. Esa combinación apoya a los proveedores que pueden vincular la automatización con una gestión de casos más rápida, mejores registros de cumplimiento y ahorros laborales visibles dentro de ventanas de implementación cortas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complejidad de Integración con Sistemas Heredados de Nómina y Recursos Humanos | -0.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Riesgos de Privacidad de Datos Sensibles de Salud de la Fuerza Laboral | -0.5% | Europa, América del Norte | Largo plazo (= 4 años) |

| Uso No Controlado de Inteligencia Artificial Generativa en Decisiones de Permisos | -0.3% | Global | Corto plazo (= 2 años) |

| Presión de Precios sobre Proveedores Independientes por Parte de Suites Integradas de Gestión del Capital Humano | -0.2% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con Sistemas Heredados de Nómina y Recursos Humanos

La integración con sistemas heredados de nómina y recursos humanos sigue siendo uno de los frenos más claros para una adopción más amplia en el mercado de software de gestión de ausencias. ISG clasificó la integración con la plataforma central como el segundo factor de adopción más importante en su encuesta de recursos humanos de 2025, justo detrás de la seguridad de los datos. NFP encontró que solo el 31% de las organizaciones que implementaron nueva tecnología de recursos humanos durante los dos años anteriores reportaron ganancias de eficiencia significativas después de la implementación, y los problemas de integración fueron una razón importante por la que muchas otras vieron retornos limitados. Muchos grandes empleadores aún ejecutan la nómina en sistemas con estructuras de datos propietarias, por lo que los saldos de ausencias, los cálculos de pago y los eventos de licencia no se mueven limpiamente entre entornos antiguos y nuevos. Esto ralentiza el mercado de software de gestión de ausencias porque los compradores a menudo necesitan middleware, soporte de TI y largos ciclos de prueba antes de poder confiar en el sistema en flujos de trabajo de cumplimiento en vivo.[3]NFP, "Informe de Tendencias de Gestión de Permisos y Recursos Humanos en EE. UU. 2025 de NFP," NFP, nfp.com

Riesgos de Privacidad de Datos Sensibles de Salud de la Fuerza Laboral

El riesgo de privacidad es una restricción estructural porque el mercado de software de gestión de ausencias maneja rutinariamente algunos de los registros de empleados más sensibles en el conjunto de recursos humanos. Estos sistemas procesan detalles de diagnóstico, categorías de discapacidad, reclamaciones de salud conductual y documentación relacionada con el embarazo, que están protegidos bajo el RGPD y las normas de información de salud protegida en los Estados Unidos. La Oficina del Comisionado de Información del Reino Unido actualizó su orientación sobre datos de salud de los trabajadores en marzo de 2024, reforzando el cuidado requerido cuando los empleadores y los proveedores procesan información relacionada con la salud. Al mismo tiempo, la Ley de Inteligencia Artificial de la Unión Europea ha elevado el uso de inteligencia artificial relacionado con el empleo a una categoría de control superior, elevando las expectativas de supervisión, documentación y gobernanza para los proveedores que atienden a Europa. A medida que los compradores responden, la arquitectura de privacidad por diseño, el mapeo claro del flujo de datos y una sólida preparación para auditorías han pasado de ser diferenciadores de producto a requisitos básicos de compra en todo el mercado de software de gestión de ausencias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Impulso de los Servicios Señala un Cambio Más Allá de las Licencias

El software representó el 65,12% de los ingresos en 2025, convirtiéndolo en el componente más grande del mercado de software de gestión de ausencias. Esa posición refleja la demanda empresarial de plataformas configurables que puedan adaptarse a normas de licencia complejas a nivel federal, estatal, local y específicas del empleador. Los grandes empleadores a menudo han preferido sistemas con licencia porque cada excepción de cumplimiento puede requerir su propia lógica de flujo de trabajo, ruta de aprobación y conjunto de documentación. En ausencia de software de gestión, esto todavía favorece a los productos que permiten una configuración profunda dentro de los entornos existentes de gestión del capital humano y nómina. El resultado es una combinación de componentes en la que el software sigue siendo la categoría de gasto central, ya que muchos compradores aún quieren control directo sobre la configuración de políticas y la ejecución de procesos.[4]Novedades de Oracle Fusion Cloud Absence Management 26A," Centro de Ayuda de Oracle, oracle.com

Se prevé que los servicios se expandan a una CAGR del 10,11% de 2026 a 2031, lo que muestra que la implementación y el soporte operativo se están volviendo más importantes en todo el mercado de software de gestión de ausencias. Los compradores reconocen cada vez más que poseer una plataforma no elimina la necesidad de actualizaciones de configuración, monitoreo legal, comunicaciones con los empleados y soporte de administración de casos. Cada nueva norma estatal de licencia familiar y médica pagada crea trabajo de configuración adicional, haciendo que los servicios gestionados y el soporte de asesoría sean más relevantes para los empleadores del mercado medio con equipos de recursos humanos más pequeños. La actualización de Oracle Absence Management 26A de febrero de 2026 añadió agentes de inteligencia artificial que hacen referencia a documentos de política cargados durante las interacciones de licencia de los empleados, demostrando cómo el diseño de productos está comenzando a absorber trabajo que antes estaba fuera de la capa de software. Aun así, el mercado de software de gestión de ausencias todavía ofrece espacio para un crecimiento continuo, ya que los empleadores buscan una implementación más rápida, menos errores de cumplimiento y más apoyo para traducir la política en flujos de trabajo diarios repetibles.

Por Modo de Implementación: La Nube Consolida su Liderazgo Mientras el Modelo Híbrido Gana Terreno

La implementación basada en la nube representó el 55,24% de los ingresos en 2025, otorgándole la mayor participación del mercado de software de gestión de ausencias por modo de implementación. Su liderazgo proviene del hecho de que los proveedores de SaaS pueden enviar rápidamente actualizaciones de normas estatutarias cuando un cambio estatal o municipal afecta la elegibilidad, el diseño de beneficios o los requisitos de documentación. Esa velocidad de actualización importa más en la administración de ausencias que en muchas otras tareas de recursos humanos porque los errores pueden afectar el pago, la elegibilidad y el cumplimiento legal simultáneamente. Los sistemas locales aún retienen una base instalada real en el gobierno, la defensa y partes de los servicios financieros donde las normas de residencia de datos y alojamiento interno siguen siendo estrictas. Esto mantiene la demanda de implementación mixta, pero también refuerza por qué los compradores piden cada vez más a los proveedores que admitan tanto el control como la velocidad.

La implementación basada en la nube también es la opción de más rápido crecimiento, con el tamaño del mercado de software de gestión de ausencias para este segmento proyectado para expandirse a una CAGR del 9,53% hasta 2031. ISG informó que el 83% de las organizaciones esperaba operar modelos de recursos humanos en la nube o híbridos para finales de 2027, apoyando la migración continua hacia plataformas de ausencias alojadas. Los modelos híbridos están ganando terreno entre los empleadores del mercado medio y europeos que desean portales de empleados y análisis basados en la nube mientras mantienen algunos datos sensibles relacionados con la salud bajo un control interno más estricto. Esa estructura se alinea con las necesidades de adquisición en países donde los compradores ponen un fuerte énfasis en la preparación para auditorías, las certificaciones de seguridad y la transparencia en el manejo de datos. En todo el mercado de software de gestión de ausencias, los proveedores con hojas de ruta híbridas maduras están, por lo tanto, mejor posicionados para ganar contratos empresariales que requieren tanto agilidad estatutaria como una gobernanza de datos más conservadora.

Por Tamaño de Empresa del Usuario Final: Las Grandes Empresas Anclan los Ingresos Mientras las Pymes Impulsan el Crecimiento

Las grandes empresas representaron el 75,64% de los ingresos en 2025, convirtiéndolas en el segmento más grande del mercado de software de gestión de ausencias por tamaño de empresa del usuario final. Su liderazgo refleja poblaciones de empleados muy grandes, huellas geográficas más amplias y mayores volúmenes de casos de licencia, discapacidad y adaptación. Unum encontró a finales de 2025 que los grandes empleadores tenían un 65% más de probabilidades de enfrentar un aumento en las solicitudes de adaptación para el trabajo remoto después de requisitos de presencia en la oficina más estrictos, lo que ayuda a explicar por qué necesitan herramientas de gestión de casos y documentación más estructuradas. La encuesta de empleadores de Littler de 2025 también mostró expectativas de litigios más fuertes entre los grandes empleadores, añadiendo otra razón para estandarizar los flujos de trabajo de licencia y adaptación. En ausencia de software de gestión, la escala no solo aumenta el volumen; también aumenta la exposición legal y el costo del manejo inconsistente de procesos.

Se proyecta que las pymes crezcan a una CAGR del 8,75% hasta 2031, convirtiéndolas en el segmento de tamaño de empresa de más rápida expansión en el mercado de software de gestión de ausencias. Los precios de suscripción y las implementaciones en la nube más ligeras están reduciendo la barrera de entrada para los empleadores que antes dependían de hojas de cálculo manuales, cadenas de correo electrónico o complementos de nómina. Este cambio importa porque las obligaciones estatales de licencia familiar y médica pagada pueden aplicarse con umbrales de empleados muy bajos, lo que significa que los empleadores más pequeños ahora enfrentan tareas de cumplimiento que antes se consideraban un problema empresarial. Los proveedores están respondiendo con implementaciones más simples, flujos de trabajo más guiados y paquetes de productos más reducidos que aún manejan los escenarios de licencia más comunes. Eso está ampliando gradualmente la base de compradores de software de gestión de ausencias más allá de las grandes organizaciones y convirtiendo a los empleadores más pequeños en un motor de crecimiento más significativo.

Por Aplicación: Los Análisis se Aceleran Mientras la Gestión de Permisos Mantiene el Núcleo

La gestión de permisos representó el 40,23% de los ingresos en 2025, convirtiéndola en la aplicación más grande en el mercado de software de gestión de ausencias. Ese liderazgo refleja el hecho básico de que los empleadores compran primero estos sistemas para administrar los permisos correctamente, especialmente donde la FMLA, la licencia familiar y médica pagada estatal, la ADA y las políticas específicas del empleador se superponen. El seguimiento preciso de la elegibilidad, la certificación, el momento de aprobación y las fechas de regreso sigue siendo la necesidad operativa principal que impulsa la selección de software. Dado que esos flujos de trabajo son obligatorios, la gestión de permisos continúa anclando la relación con la plataforma incluso cuando los compradores se expanden posteriormente hacia herramientas de informes o de regreso al trabajo. Esto mantiene la combinación de aplicaciones estable en el centro, incluso mientras las funciones adyacentes crecen más rápido.

Se proyecta que los análisis e informes se expandan a una CAGR del 9,81% hasta 2031, convirtiéndolos en la aplicación de más rápido crecimiento en todo el mercado de software de gestión de ausencias. Los empleadores están pidiendo más que administración de casos, ya que los equipos legales, financieros y de operaciones ahora quieren datos de ausencias que muestren patrones, indicadores de riesgo e impactos en la dotación de personal. Unum informó que las ausencias por salud conductual en los Estados Unidos promediaron 72,6 días en 2025, subrayando la necesidad de una mejor visibilidad sobre la duración, la recurrencia y los resultados del regreso al trabajo. Littler también señaló un mayor enfoque de los empleadores en los problemas de adaptación y regreso a la oficina en 2025, haciendo que los informes sean más relevantes como herramienta de documentación legal en lugar de únicamente como un panel de control de recursos humanos. Como resultado, el mercado de software de gestión de ausencias se está moviendo hacia un modelo en el que los análisis son parte del valor central del producto, en lugar de una función secundaria añadida después de que se satisfagan las necesidades de cumplimiento.

Por Industria del Usuario Final: La Atención Médica Escala Mientras TI y Telecomunicaciones Ancla la Demanda

TI y telecomunicaciones representaron el 25,17% de los ingresos en 2025, otorgándole la posición más grande en el mercado de software de gestión de ausencias por industria del usuario final. Esto refleja la adopción más temprana del sector de sistemas de recursos humanos en la nube, sus grandes y distribuidas fuerzas laborales y su mayor tolerancia para el rediseño de procesos liderado por software. Muchos empleadores tecnológicos operan en múltiples estados de los Estados Unidos y jurisdicciones internacionales, por lo que necesitan sistemas que puedan manejar derechos de licencia en capas y variaciones frecuentes de políticas. Ese modelo operativo encaja bien con los motores de cumplimiento configurables y el autoservicio integrado del empleado. También mantiene a TI y telecomunicaciones en el centro de la demanda de los proveedores que venden plataformas de administración de ausencias complejas y de alto volumen.

Se prevé que la atención médica y las ciencias de la vida crezcan a una CAGR del 9,21% hasta 2031, convirtiéndola en el sector vertical de más rápido crecimiento en el mercado de software de gestión de ausencias. El crecimiento aquí está vinculado tanto a la escala de la fuerza laboral como al mayor impacto operativo de las ausencias largas o recurrentes, especialmente donde la cobertura de turnos y los niveles de dotación de personal regulados importan. El seguimiento del tiempo y la gestión de ausencias representaron el 23% de los despliegues operativos de inteligencia artificial generativa en Europa en 2025, con organizaciones de atención médica entre los adoptantes más activos de inteligencia artificial en los procesos de la fuerza laboral. FINEOS también declaró en 2024 que su plataforma manejaba registros de licencia y discapacidad para 7 de los 10 mayores aseguradores de beneficios para empleados de los Estados Unidos, subrayando cuán estrechamente la administración de ausencias se alinea con los flujos de trabajo vinculados a seguros en esta base de clientes más amplia. La industria de software de gestión de ausencias también está viendo apoyo de los entornos de fabricación y de primera línea, donde TeamSense informó una tasa de ausentismo promedio del 2,4% entre los usuarios de la plataforma en 2025, por debajo del promedio del 2,8% de la Oficina de Estadísticas Laborales citado en su análisis de referencia.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Análisis Geográfico

América del Norte representó el 35,12% de la participación del mercado de software de gestión de ausencias en 2025, convirtiéndola en el mayor grupo de ingresos regional. Los Estados Unidos siguen siendo el principal impulsor porque los empleadores a menudo tienen que administrar simultáneamente la FMLA federal, las normas estatales de licencia familiar y médica pagada, las ordenanzas locales de licencia por enfermedad pagada y los requisitos de adaptación de la ADA. En 2026, varios estados y localidades lanzaron o ampliaron programas de licencia pagada, complicando aún más un entorno operativo ya denso. La norma del lugar de trabajo también importa porque las obligaciones de licencia generalmente siguen la ubicación física de trabajo del empleado, convirtiendo la contratación distribuida en un desencadenante directo de cumplimiento. Canadá y México añaden demanda regional a través de normas provinciales diferentes y tendencias de formalización, pero el mercado de software de gestión de ausencias de América del Norte todavía obtiene la mayor parte de su peso de los Estados Unidos.

Se proyecta que Asia-Pacífico registre el crecimiento más rápido en el tamaño del mercado de software de gestión de ausencias, con una CAGR del 11,11% de 2026 a 2031. La historia regional difiere de América del Norte porque muchos empleadores en India y el Sudeste Asiático están construyendo sistemas digitales de recursos humanos por primera vez en lugar de reemplazar plataformas de permisos más antiguas. Eso crea una demanda más virgen y reduce parte del lastre de integración que se observa en los mercados maduros. Australia, Japón, Corea del Sur y China también están apoyando el mercado de software de gestión de ausencias a través de expectativas de cumplimiento laboral más estrictas, una adopción más amplia de recursos humanos digitales y un monitoreo más formal de las obligaciones de licencia y horas de trabajo.

Europa se mantuvo como el tercer grupo regional principal en 2025, liderado por Alemania, el Reino Unido y Francia. Los empleados europeos perdieron el 15% del tiempo de trabajo asignado en 2025, equivalente a 37 días laborables por año, y Francia e Italia registraron participaciones especialmente altas de ausencias relacionadas con la salud. El RGPD sigue siendo un factor de selección importante porque los registros de salud de los empleados requieren una justificación legal más sólida, una gobernanza más estricta y controles de procesamiento más claros. La región también está influenciada por nuevas obligaciones de informes y cambios de política que elevan el valor de los sistemas configurables sobre las herramientas de punto rígidas. América del Sur, Oriente Medio y África siguen siendo más pequeños en escala, pero la demanda está aumentando donde la regulación laboral se está formalizando y los empleadores están mejorando los estándares de gobernanza de datos para los sistemas de la fuerza laboral.

Panorama Competitivo

El mercado de software de gestión de ausencias sigue siendo moderadamente fragmentado, con proveedores especializados compitiendo junto a suites de gestión del capital humano más amplias. Los proveedores especializados como AbsenceSoft, WorkForce Software, Stiira Corporation y Qcera Inc. se centran en la profundidad del cumplimiento, la gestión de casos y la flexibilidad del flujo de trabajo. Los grandes proveedores de suites compiten en otro frente al incorporar funciones de ausencias dentro de sistemas más amplios de recursos humanos, finanzas y planificación de la fuerza laboral, lo que crea presión de precios en el extremo inferior del mercado. Esta división significa que la competencia ya no se trata solo de características del producto; también se trata del alcance de la integración, la velocidad de actualización y la capacidad de admitir flujos de trabajo adyacentes de seguros y discapacidad. En ausencia de un mercado de software de gestión, los proveedores que se destacan son generalmente aquellos que combinan una sólida cobertura de normas legales con una implementación más fácil en ecosistemas operativos más grandes.

Un patrón competitivo claro es el modelo de asociación entre aseguradoras y plataformas. EIS lanzó AbsenceLink en abril de 2025 utilizando el motor de cumplimiento de AbsenceSoft, que conectó más directamente la gestión de licencias y discapacidades con los flujos de trabajo de reclamaciones de seguros. FINEOS y Sutherland anunciaron una alianza estratégica en abril de 2025 para combinar la plataforma FINEOS Absence con capacidades de BPaaS lideradas por automatización para aseguradoras de beneficios para empleados de los Estados Unidos. Guardian luego completó su integración con FINEOS AdminSuite en marzo de 2026 para apoyar Guardian Absence Solutions a través de un único sistema basado en la nube con actualizaciones de cumplimiento automatizadas. Estos movimientos muestran que los proveedores no solo venden a los equipos de recursos humanos, sino que también están entrando en canales de distribución liderados por aseguradoras que pueden asegurar una demanda de mayor volumen.

El mercado de software de gestión de ausencias también está siendo moldeado por actualizaciones de flujos de trabajo habilitadas por inteligencia artificial y por el patrocinio financiero. Oracle introdujo un Agente de Inteligencia Artificial para Tiempo Libre en su actualización de Fusion Cloud de febrero de 2026, mientras que Paychex lanzó un Agente de Solicitud de Tiempo Libre en el mismo mes en sus plataformas Paycor y Paychex Flex. AbsenceSoft ya había mostrado un fuerte impulso comercial antes de su adquisición en 2024 por Luminate Capital Partners, incluyendo un crecimiento de ingresos de más del 400% durante los tres años anteriores y una retención de ingresos netos superior al 110%. Esa combinación de expansión de productos, asociaciones de canal y respaldo de capital sugiere que el mercado de software de gestión continuará consolidándose en torno a los proveedores que puedan asumir tanto los costos de ingeniería de cumplimiento como las expectativas más amplias de plataforma.

Líderes de la Industria de Software de Gestión de Ausencias

-

UKG Inc.

-

ADP, LLC

-

Workday, Inc.

-

SAP SE

-

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- 2026: Guardian Life integró FINEOS AdminSuite en Guardian Absence Solutions™, ofreciendo beneficios unificados de ausencia y discapacidad basados en la nube con actualizaciones de cumplimiento automatizadas.

- Febrero de 2026: Paychex añadió herramientas de tiempo libre impulsadas por inteligencia artificial en Paycor y Flex, incluyendo un agente que verifica la dotación de personal, los días festivos y los conflictos antes de recomendar aprobaciones de permisos.

- Febrero de 2026: Fusion Cloud Absence Management 26A de Oracle introdujo un Asistente de Inteligencia Artificial para Tiempo Libre para el registro conversacional de permisos y la referencia de cumplimiento basada en políticas.

- Junio de 2025: TeamSense publicó su Informe de Referencia de Ausentismo, mostrando una tasa de ausentismo del 2,4% frente al promedio del 2,8% de la Oficina de Estadísticas Laborales, con casi un millón de turnos perdidos por condiciones climáticas.

Alcance del Informe Global del Mercado de Software de Gestión de Ausencias

El mercado de software de gestión de ausencias se refiere al segmento de tecnología de recursos humanos enfocado en automatizar, rastrear y gestionar los procesos de licencia, discapacidad y adaptación de los empleados en marcos regulatorios complejos. Estas plataformas ayudan a los empleadores a cumplir con las leyes federales, estatales y locales de licencia pagada y las políticas internas, al tiempo que agilizan la documentación, las certificaciones y los flujos de trabajo de casos. Al integrarse con los sistemas de nómina y gestión del capital humano, el software de gestión de ausencias reduce los riesgos de cumplimiento, mejora la precisión de los informes y mejora el autoservicio del empleado. El mercado está impulsado por el trabajo híbrido, la expansión de los programas de licencia familiar y médica pagada y la creciente demanda de automatización y análisis.

El Mercado de Software de Gestión de Ausencias está segmentado por Componente (Software y Servicios), Modo de Implementación (Basado en la Nube, Local e Híbrido), Tamaño de Empresa del Usuario Final (Grandes Empresas y Pequeñas y Medianas Empresas), Aplicación (Gestión de Permisos, Gestión de Cumplimiento, Gestión de Discapacidad y Regreso al Trabajo, y Análisis e Informes), Industria del Usuario Final (Tecnología de la Información y Telecomunicaciones, Servicios Bancarios, Financieros y de Seguros, Atención Médica y Ciencias de la Vida, Fabricación Industrial, Comercio Minorista y Comercio Electrónico, Gobierno y Sector Público, y Otros) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Gestión de Permisos |

| Gestión de Cumplimiento |

| Gestión de Discapacidad y Regreso al Trabajo |

| Análisis e Informes |

| Tecnología de la Información (TI) y Telecomunicaciones |

| Servicios Bancarios, Financieros y de Seguros (BFSI) |

| Atención Médica y Ciencias de la Vida |

| Fabricación Industrial |

| Comercio Minorista y Comercio Electrónico |

| Gobierno y Sector Público |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Software | |

| Servicios | ||

| Por Modo de Implementación | Basado en la Nube | |

| Local | ||

| Híbrido | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Aplicación | Gestión de Permisos | |

| Gestión de Cumplimiento | ||

| Gestión de Discapacidad y Regreso al Trabajo | ||

| Análisis e Informes | ||

| Por Industria del Usuario Final | Tecnología de la Información (TI) y Telecomunicaciones | |

| Servicios Bancarios, Financieros y de Seguros (BFSI) | ||

| Atención Médica y Ciencias de la Vida | ||

| Fabricación Industrial | ||

| Comercio Minorista y Comercio Electrónico | ||

| Gobierno y Sector Público | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el valor futuro del mercado de software de gestión de ausencias?

El mercado de software de gestión de ausencias fue valorado en USD 17,23 mil millones en 2025 y se prevé que alcance USD 25,99 mil millones en 2031, creciendo a una CAGR del 7,30% durante 2026-2031.

¿Qué está impulsando la demanda de software de gestión de ausencias?

Los principales impulsores son el cumplimiento de licencias en múltiples jurisdicciones, la adopción de recursos humanos en la nube, la administración de la fuerza laboral híbrida y la creciente demanda de automatización, análisis y autoservicio del empleado.

¿Qué modelo de implementación está creciendo más rápido en el software de gestión de ausencias?

La implementación basada en la nube lideró con el 55,24% de los ingresos en 2025 y también es el modelo de implementación de más rápido crecimiento, con una CAGR del 9,53% hasta 2031.

¿Qué segmento de empresa del usuario final está creando las mayores oportunidades de crecimiento?

Las grandes empresas todavía dominan los ingresos con una participación del 75,64% en 2025, pero las pymes se están expandiendo más rápido a una CAGR del 8,75% a medida que los precios de suscripción reducen las barreras de adopción.

¿Qué área de aplicación se está expandiendo más rápido?

La gestión de permisos sigue siendo el caso de uso principal con el 40,23% de los ingresos en 2025, mientras que los análisis e informes están creciendo más rápido a una CAGR del 9,81% hasta 2031.

¿Qué región ofrece las perspectivas de crecimiento más sólidas?

América del Norte se mantuvo como el mayor mercado regional en 2025 con una participación del 35,12%, mientras que se espera que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 11,11% hasta 2031.

Última actualización de la página el: