Taille et part du marché des logiciels de gestion des absences

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.27 Milliards de dollars |

| Taille du Marché (2031) | 25.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.30% CAGR |

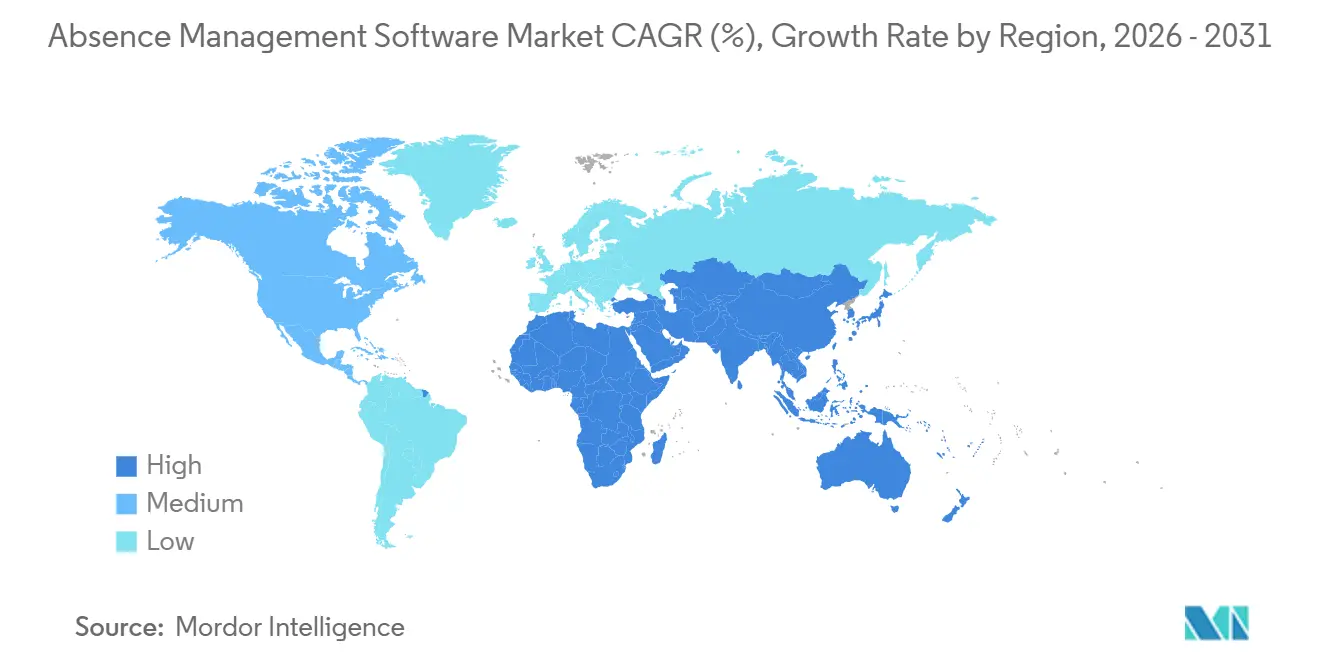

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

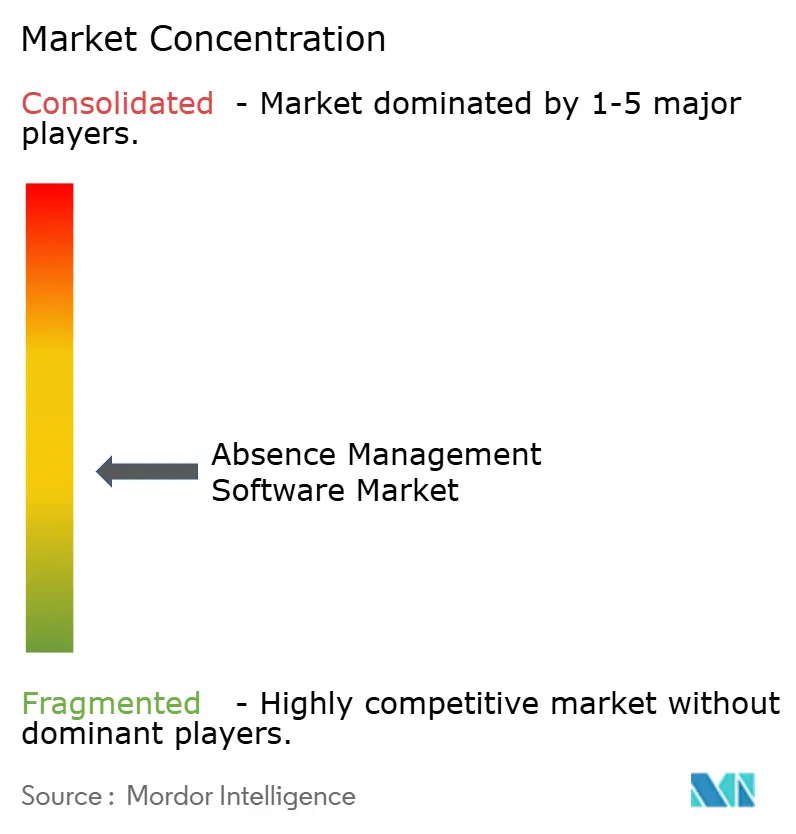

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion des absences par Mordor Intelligence

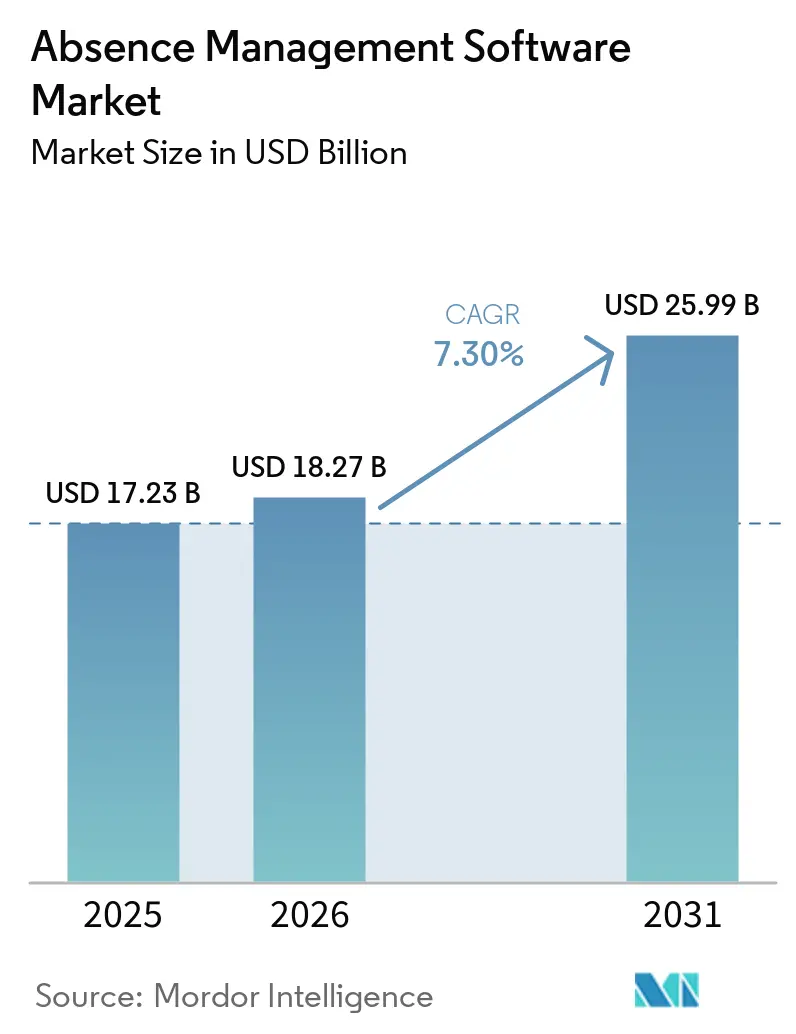

Le marché des logiciels de gestion des absences était évalué à 17,23 milliards USD en 2025, a progressé à 18,27 milliards USD en 2026 et devrait atteindre 25,99 milliards USD d'ici 2031, avec une expansion à un CAGR de 7,30 % durant la période 2026-2031. La croissance est façonnée par la diffusion plus rapide des règles de congé familial et médical payé par l'État aux États-Unis et par le transfert des charges de travail de gestion du capital humain vers des systèmes natifs en cloud. Les employeurs dont les travailleurs sont répartis dans plusieurs États font désormais face à des exigences qui se chevauchent en matière de congés, d'aménagements, de documentation et de préavis que les outils manuels ne gèrent pas bien, ce qui pousse les plateformes de gestion des absences vers le cœur des opérations RH. La même pression s'intensifie autour des aménagements pour le travail à distance et des politiques de retour au bureau, les grands employeurs constatant des volumes de dossiers plus élevés et un risque de processus accru. L'IA devient également plus pertinente, mais les nouvelles règles concernant l'utilisation de l'IA orientée vers les employés augmentent le coût de l'ingénierie de conformité et favorisent les fournisseurs disposant d'une capacité juridique, produit et de gouvernance plus large. Il en résulte un marché où la demande ne cesse d'augmenter, où la pression concurrentielle reste élevée et où la consolidation du marché intermédiaire devient plus probable à mesure que les fournisseurs plus petits peinent à suivre le rythme des exigences réglementaires et des attentes des plateformes.

Principaux enseignements du rapport

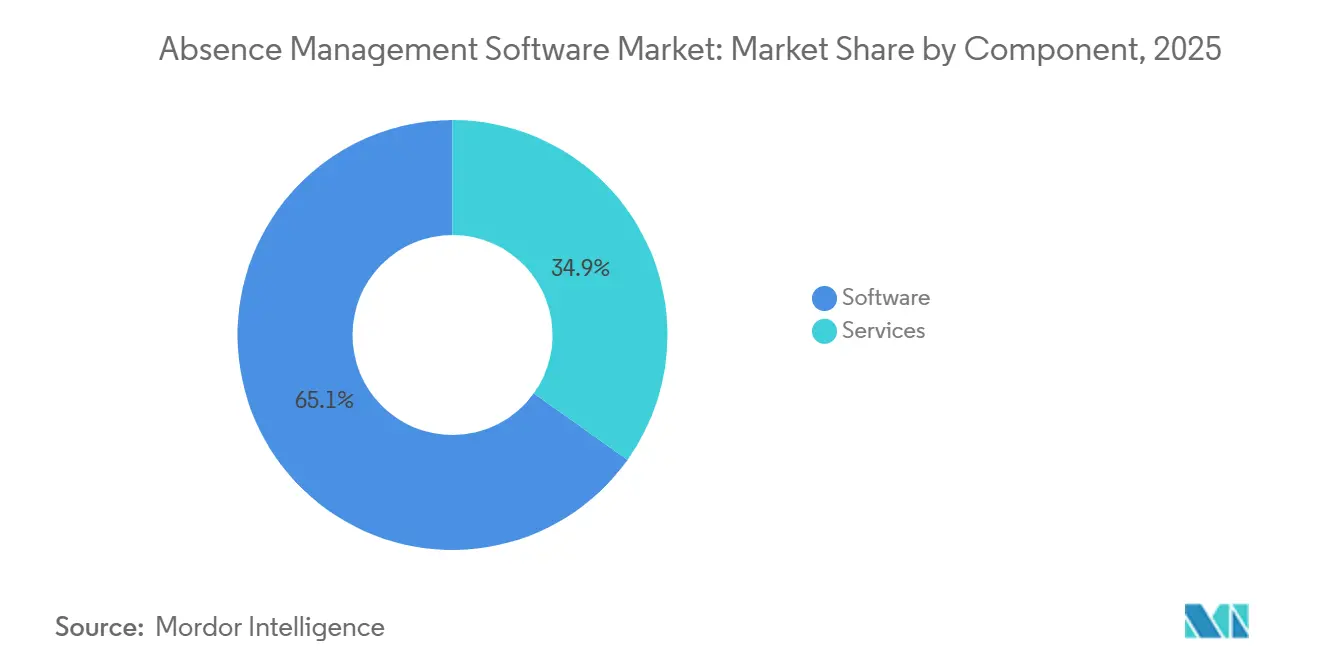

- Par composant, les logiciels représentaient 65,12 % du chiffre d'affaires du marché des logiciels de gestion des absences en 2025, tandis que les services devraient se développer à un CAGR de 10,11 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud détenait 55,24 % du chiffre d'affaires en 2025 et constitue également le segment à la croissance la plus rapide, progressant à un CAGR de 9,53 % jusqu'en 2031.

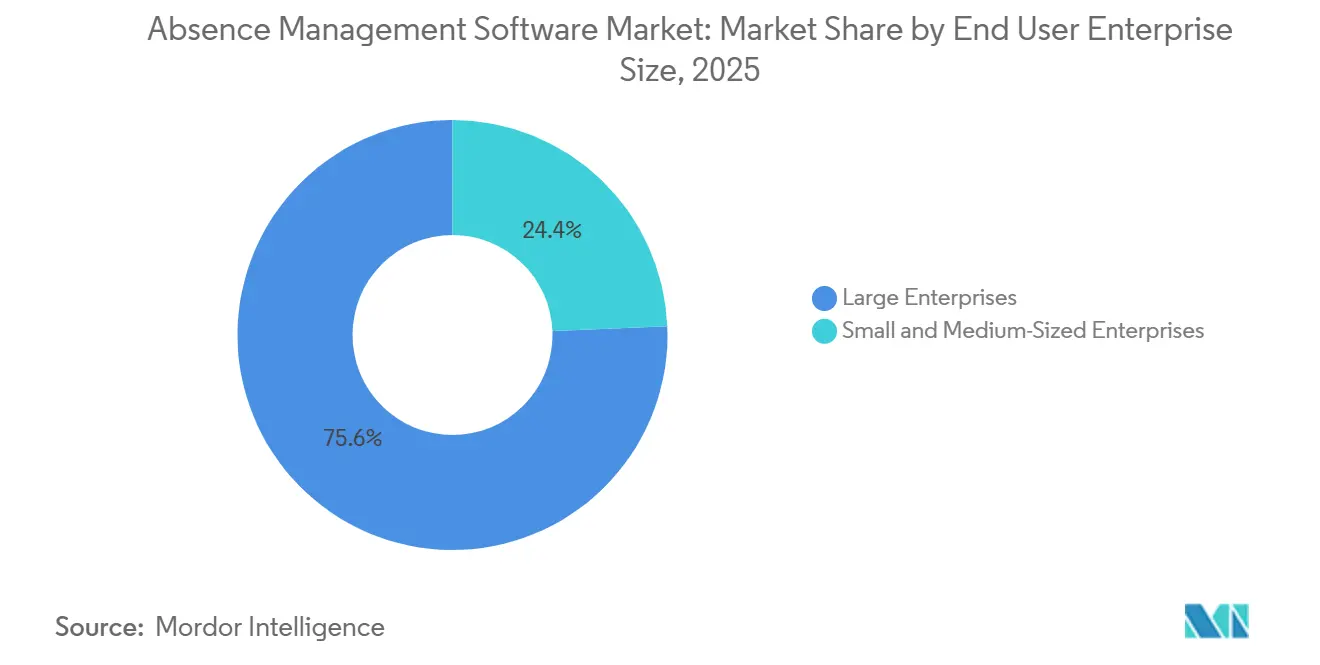

- Par taille d'entreprise, les grandes entreprises représentaient 75,64 % du chiffre d'affaires en 2025, tandis que les PME devraient enregistrer le CAGR le plus élevé de 8,75 % jusqu'en 2031.

- Par application, la gestion des congés représentait 40,23 % du chiffre d'affaires du segment en 2025, tandis que l'analytique et le reporting devraient croître à un CAGR de 9,81 % jusqu'en 2031.

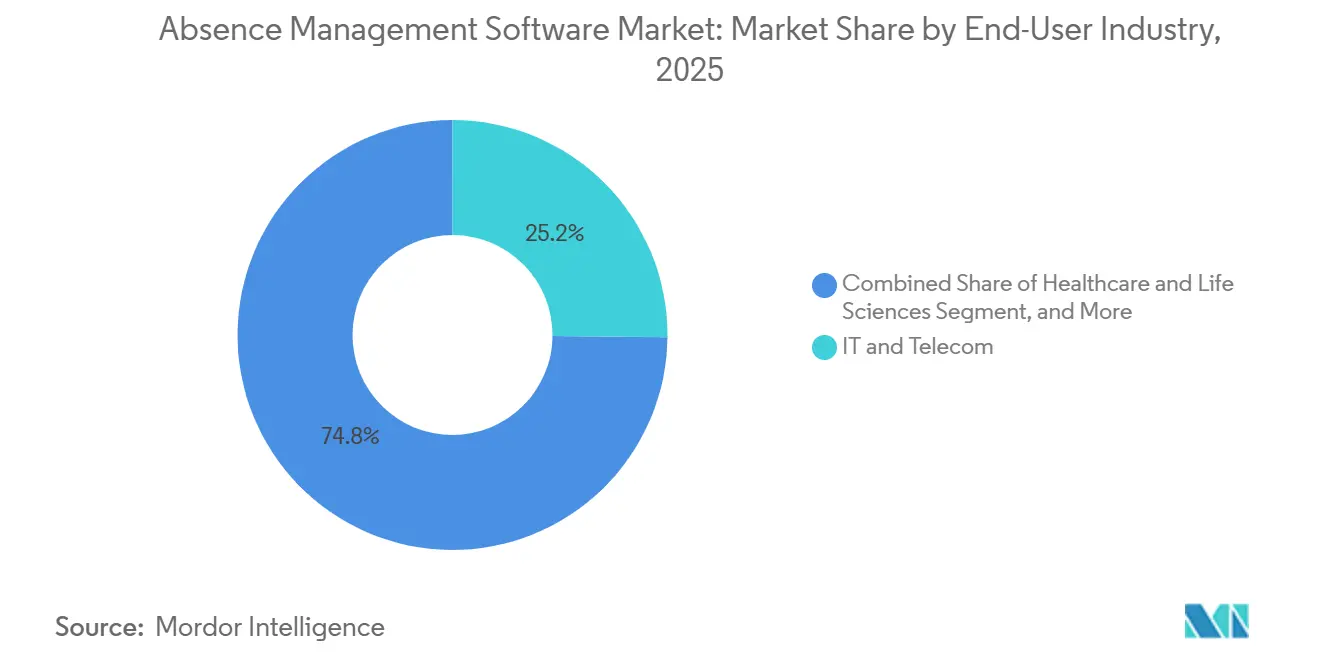

- Par secteur d'activité de l'utilisateur final, les technologies de l'information et les télécommunications détenaient 25,17 % du chiffre d'affaires en 2025, tandis que la santé et les sciences de la vie devraient se développer à un CAGR de 9,21 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 35,12 % du chiffre d'affaires mondial en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus rapide à 11,11 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des logiciels de gestion des absences

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences de conformité plus strictes en matière de congés et de droit du travail dans plusieurs juridictions | +1.8% | Amérique du Nord, Europe, APAC | Court terme (= 2 ans) |

| Adoption des logiciels de ressources humaines basés sur le cloud | +1.5% | Mondial | Moyen terme (2-4 ans) |

| Besoins d'administration des politiques pour les effectifs à distance et hybrides | +1.2% | Amérique du Nord, Europe, cœur de l'APAC | Moyen terme (2-4 ans) |

| Demande d'automatisation, d'analytique et de libre-service pour les employés | +1.0% | Mondial | Long terme (= 4 ans) |

| Croissance des demandes d'aménagement pour le retour au bureau | +0.7% | Amérique du Nord, Royaume-Uni | Court terme (= 2 ans) |

| Complexité d'une main-d'œuvre composée de cinq générations | +0.5% | Mondial | Long terme (= 4 ans) |

| Source: Mordor Intelligence | |||

Exigences de conformité plus strictes en matière de congés et de droit du travail dans plusieurs juridictions

Les règles de congé dans plusieurs juridictions sont passées d'une contrainte RH à un enjeu opérationnel central pour les employeurs en l'absence de logiciels de gestion. En 2026, le Delaware, le Maine, le Minnesota, le Colorado et la ville de New York ont soit lancé des programmes majeurs de congés payés, soit élargi les droits existants, portant à 15 le nombre d'États et Washington, D.C. disposant déjà de cadres PFML obligatoires. L'ensemble de règles applicable suit généralement le lieu de travail physique de l'employé, et non l'État d'immatriculation de l'employeur, ce qui signifie que chaque recrutement à distance dans un nouvel État peut créer une nouvelle exigence de conformité.[1]Nancy Gunzenhauser Popper et al., « Mises à jour de la loi sur les congés familiaux et médicaux 2026 - Ce que les employeurs de sept États doivent savoir », The National Law Review, natlawreview.com Les employeurs doivent également administrer en parallèle les obligations ADA, PWFA et PFML des États, et cette combinaison crée des étapes de documentation, de certification et de notification que les flux de travail sur tableur ne gèrent pas de manière cohérente. Sur le marché des logiciels de gestion des absences, les fournisseurs capables de mettre à jour automatiquement les règles de congé par lieu obtiennent un avantage produit clair, car les acheteurs accordent de plus en plus de valeur à la précision et à la rapidité plutôt qu'à une couverture générique des flux de travail.

Adoption des logiciels de ressources humaines basés sur le cloud

L'adoption du cloud a évolué vers une décision de capacité plutôt qu'une simple décision de coût, et ce changement élargit le marché des logiciels de gestion des absences. L'enquête sur les technologies RH 2025 d'ISG a révélé que 69 % des organisations exploitaient déjà des modèles RH SaaS ou cloud hybride, et que 83 % s'attendaient à le faire d'ici fin 2027. La même enquête a montré que les budgets moyens d'IA RH augmentaient à 1,6 million USD en 2026, indiquant que les plateformes cloud sont désormais la base par défaut pour les outils d'analytique, d'automatisation et de flux de travail activés par l'IA. Les grands fournisseurs de HCM intègrent également des fonctionnalités natives de gestion des absences dans des suites plus larges, ce qui élève les attentes des entreprises en matière d'intégration, de reporting et de continuité des flux de travail. Cela pousse les fournisseurs indépendants sur le marché des logiciels de gestion des absences à approfondir les partenariats, à améliorer l'interopérabilité et à démontrer une valeur commerciale plus claire qu'ils n'avaient besoin de prouver lors des cycles d'achat précédents.

Besoins d'administration des politiques pour les effectifs à distance et hybrides

Le travail hybride a transformé l'administration des congés en une fonction de conformité distribuée, et ce changement continue de soutenir le marché des logiciels de gestion des absences. En 2025, 58 % des entreprises avaient adopté des politiques de travail hybride permanentes, et les employés travaillaient en moyenne 2,6 jours par semaine depuis des sites distants.[2]Lois sur les congés payés des États affectant les employeurs multi-États », Multi-State Employer, multistateemployer.com Étant donné que les règles de congé suivent le lieu de travail de l'employé, une main-d'œuvre répartie dans plusieurs États peut déclencher simultanément plusieurs cadres PFML. NFP a rapporté en 2025 que 70 % des managers n'avaient reçu aucune formation formelle pour diriger des équipes hybrides, laissant un écart d'exécution que les outils en libre-service et les flux de travail automatisés pour les managers peuvent aider à combler. À mesure que les outils de suivi de la productivité et d'analytique de la main-d'œuvre se répandent plus largement, les données sur les absences deviennent un ensemble de données opérationnelles partagées plutôt qu'un enregistrement RH autonome, augmentant ainsi le rôle stratégique du marché des logiciels de gestion des absences.

Demande d'automatisation, d'analytique et de libre-service pour les employés

La prochaine étape de croissance du marché des logiciels de gestion des absences est liée à l'automatisation, à la profondeur du reporting et au libre-service pour les employés. McKinsey a constaté que l'IA générative était déjà utilisée de manière opérationnelle dans 35 % des processus RH de base aux États-Unis en 2025, tandis que le suivi du temps et la gestion des absences représentaient 23 % des déploiements opérationnels d'IA générative en Europe. Dans le même temps, NFP a rapporté que seulement 1 % des entreprises utilisaient l'IA spécifiquement pour la gestion des congés, ce qui montre à quel point ce cycle d'automatisation est encore précoce. McKinsey a également constaté que 47 % des employés européens utilisaient déjà des outils en libre-service pour les demandes de congés, et que les organisations les plus performantes avaient réduit les ratios d'effectifs de 1 professionnel RH pour 70 employés à 1 pour 200 après avoir automatisé les flux de travail de base. Cette combinaison soutient les fournisseurs capables de lier l'automatisation à un traitement plus rapide des dossiers, à de meilleurs dossiers de conformité et à des économies de main-d'œuvre visibles dans des délais de mise en œuvre courts.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de l'intégration avec les systèmes de paie et de ressources humaines existants | -0.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Risques liés à la confidentialité des données de santé sensibles de la main-d'œuvre | -0.5% | Europe, Amérique du Nord | Long terme (= 4 ans) |

| Utilisation non contrôlée de l'intelligence artificielle générative dans les décisions de congé | -0.3% | Mondial | Court terme (= 2 ans) |

| Pression tarifaire sur les fournisseurs indépendants due aux suites de gestion du capital humain groupées | -0.2% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité de l'intégration avec les systèmes de paie et de ressources humaines existants

L'intégration avec les systèmes de paie et de RH existants reste l'un des freins les plus évidents à une adoption plus large sur le marché des logiciels de gestion des absences. ISG a classé l'intégration avec la plateforme centrale comme le deuxième facteur d'adoption le plus important dans son enquête RH 2025, juste derrière la sécurité des données. NFP a constaté que seulement 31 % des organisations ayant mis en œuvre de nouvelles technologies RH au cours des deux années précédentes avaient signalé des gains d'efficacité significatifs après le déploiement, et les problèmes d'intégration étaient une raison majeure pour laquelle beaucoup d'autres ont constaté des retours limités. De nombreux grands employeurs gèrent encore la paie sur des systèmes avec des structures de données propriétaires, de sorte que les soldes d'absences, les calculs de paie et les événements de congé ne circulent pas proprement entre les anciens et les nouveaux environnements. Cela ralentit le marché des logiciels de gestion des absences car les acheteurs ont souvent besoin de middleware, de support informatique et de longs cycles de test avant de pouvoir faire confiance au système dans des flux de travail de conformité en direct.[3]NFP, « Rapport 2025 sur les tendances en matière de gestion des congés et des RH aux États-Unis », NFP, nfp.com

Risques liés à la confidentialité des données de santé sensibles de la main-d'œuvre

Le risque de confidentialité est une contrainte structurelle car le marché des logiciels de gestion des absences traite régulièrement certains des dossiers d'employés les plus sensibles de la pile RH. Ces systèmes traitent des détails de diagnostic, des catégories de handicap, des demandes de santé comportementale et des documents liés à la grossesse, qui sont protégés par le RGPD et les règles relatives aux informations de santé protégées aux États-Unis. Le Bureau du commissaire à l'information du Royaume-Uni a mis à jour ses orientations sur les données de santé des travailleurs en mars 2024, renforçant le soin requis lorsque les employeurs et les fournisseurs traitent des informations liées à la santé. Dans le même temps, la loi européenne sur l'IA a élevé l'utilisation de l'IA liée à l'emploi à une catégorie de contrôle plus élevée, augmentant les attentes en matière de surveillance, de documentation et de gouvernance pour les fournisseurs desservant l'Europe. À mesure que les acheteurs réagissent, l'architecture de protection de la vie privée dès la conception, la cartographie claire des flux de données et une solide préparation aux audits sont passées de différenciateurs de produits à des exigences d'achat de base sur l'ensemble du marché des logiciels de gestion des absences.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la dynamique des services signale un changement au-delà de la licence

Les logiciels représentaient 65,12 % du chiffre d'affaires en 2025, ce qui en fait le composant le plus important du marché des logiciels de gestion des absences. Cette position reflète la demande des entreprises pour des plateformes configurables pouvant être adaptées aux règles de congé fédérales, étatiques, locales et spécifiques à l'employeur. Les grands employeurs ont souvent préféré les systèmes sous licence car chaque exception de conformité peut nécessiter sa propre logique de flux de travail, son propre chemin d'approbation et son propre ensemble de documentation. En l'absence de logiciels de gestion, cela favorise encore les produits qui permettent une configuration approfondie dans les environnements HCM et de paie existants. Il en résulte une composition de composants dans laquelle les logiciels restent la catégorie de dépenses principale, car de nombreux acheteurs souhaitent encore un contrôle direct sur la configuration des politiques et l'exécution des processus.[4]Oracle Fusion Cloud Absence Management 26A Nouveautés », Oracle Help Center, oracle.com

Les services devraient se développer à un CAGR de 10,11 % de 2026 à 2031, montrant que la mise en œuvre et le support opérationnel deviennent plus importants sur l'ensemble du marché des logiciels de gestion des absences. Les acheteurs reconnaissent de plus en plus que la possession d'une plateforme ne supprime pas le besoin de mises à jour de configuration, de surveillance juridique, de communications avec les employés et de support à l'administration des dossiers. Chaque nouvelle règle PFML d'un État crée un travail de configuration supplémentaire, rendant les services gérés et le support consultatif plus pertinents pour les employeurs du marché intermédiaire avec des équipes RH plus petites. La mise à jour Absence Management 26A de février 2026 d'Oracle a ajouté des agents d'IA qui font référence aux documents de politique téléchargés lors des interactions de congé des employés, démontrant comment la conception de produits commence à absorber le travail qui se trouvait autrefois en dehors de la couche logicielle. Même ainsi, le marché des logiciels de gestion des absences offre encore de la place pour une croissance continue, car les employeurs cherchent un déploiement plus rapide, moins d'erreurs de conformité et plus de soutien pour traduire les politiques en flux de travail quotidiens reproductibles.

Par mode de déploiement : le cloud consolide son avance tandis que le modèle hybride gagne du terrain

Le déploiement basé sur le cloud représentait 55,24 % du chiffre d'affaires en 2025, lui conférant la plus grande part du marché des logiciels de gestion des absences par mode de déploiement. Son avance vient du fait que les fournisseurs SaaS peuvent rapidement diffuser des mises à jour des règles légales lorsqu'un changement d'État ou de ville affecte l'éligibilité, la conception des prestations ou les exigences de documentation. Cette vitesse de mise à jour importe davantage dans l'administration des absences que dans de nombreuses autres tâches RH, car les erreurs peuvent affecter simultanément la paie, l'éligibilité et la conformité légale. Les systèmes sur site conservent encore une base installée réelle dans les administrations publiques, la défense et certaines parties des services financiers où les règles de résidence des données et d'hébergement interne restent strictes. Cela maintient une demande de déploiement mixte, mais renforce également pourquoi les acheteurs demandent de plus en plus aux fournisseurs de prendre en charge à la fois le contrôle et la rapidité.

Le déploiement basé sur le cloud est également l'option à la croissance la plus rapide, la taille du marché des logiciels de gestion des absences pour ce segment devant se développer à un CAGR de 9,53 % jusqu'en 2031. ISG a rapporté que 83 % des organisations s'attendaient à exploiter des modèles RH cloud ou hybrides d'ici fin 2027, soutenant la migration continue vers des plateformes de gestion des absences hébergées. Les modèles hybrides gagnent du terrain parmi les employeurs du marché intermédiaire et européens qui souhaitent des portails employés et des analytiques basées sur le cloud tout en maintenant certaines données de santé sensibles sous un contrôle interne plus strict. Cette structure s'aligne sur les besoins d'approvisionnement dans les pays où les acheteurs accordent une grande importance à la préparation aux audits, aux certifications de sécurité et à la transparence dans le traitement des données. Sur l'ensemble du marché des logiciels de gestion des absences, les fournisseurs disposant de feuilles de route hybrides matures sont donc mieux placés pour remporter des contrats d'entreprise nécessitant à la fois une agilité légale et une gouvernance des données plus conservatrice.

Par taille d'entreprise utilisatrice finale : les grandes entreprises ancrent les revenus tandis que les PME stimulent la croissance

Les grandes entreprises représentaient 75,64 % du chiffre d'affaires en 2025, ce qui en fait le segment le plus important du marché des logiciels de gestion des absences par taille d'entreprise utilisatrice finale. Leur avance reflète des effectifs très importants, des empreintes géographiques plus larges et des volumes plus élevés de dossiers de congés, d'invalidité et d'aménagements. Unum a constaté fin 2025 que les grands employeurs étaient 65 % plus susceptibles de faire face à une augmentation des demandes d'aménagement pour le travail à distance après des exigences de présence au bureau plus strictes, ce qui explique pourquoi ils ont besoin d'outils de gestion des dossiers et de documentation plus structurés. L'enquête 2025 de Littler auprès des employeurs a également montré des attentes plus fortes en matière de contentieux parmi les grands employeurs, ajoutant une autre raison de standardiser les flux de travail de congés et d'aménagements. En l'absence de logiciels de gestion, l'échelle n'augmente pas seulement le volume ; elle augmente également l'exposition juridique et le coût d'une gestion de processus incohérente.

Les PME devraient croître à un CAGR de 8,75 % jusqu'en 2031, ce qui en fait le segment de taille d'entreprise à la croissance la plus rapide sur le marché des logiciels de gestion des absences. La tarification par abonnement et les déploiements cloud plus légers abaissent la barrière d'entrée pour les employeurs qui s'appuyaient autrefois sur des tableurs manuels, des chaînes d'e-mails ou des modules complémentaires de paie. Ce changement est important car les obligations PFML des États peuvent s'appliquer à des seuils d'employés très bas, ce qui signifie que les petits employeurs font désormais face à des tâches de conformité qui étaient autrefois considérées comme un problème d'entreprise. Les fournisseurs répondent avec des mises en œuvre plus simples, des flux de travail plus guidés et des offres de produits plus étroites qui gèrent néanmoins les scénarios de congé les plus courants. Cela élargit progressivement la base d'acheteurs de logiciels de gestion des absences au-delà des grandes organisations et transforme les petits employeurs en un moteur de croissance plus significatif.

Par application : l'analytique s'accélère tandis que la gestion des congés maintient le cœur

La gestion des congés représentait 40,23 % du chiffre d'affaires en 2025, ce qui en fait l'application la plus importante du marché des logiciels de gestion des absences. Cette avance reflète le fait fondamental que les employeurs achètent d'abord ces systèmes pour administrer correctement les congés, en particulier là où la FMLA, le PFML des États, l'ADA et les politiques spécifiques à l'employeur se chevauchent. Le suivi précis de l'éligibilité, de la certification, du calendrier d'approbation et des dates de retour reste le besoin opérationnel principal qui guide la sélection des logiciels. Parce que ces flux de travail sont obligatoires, la gestion des congés continue d'ancrer la relation avec la plateforme même lorsque les acheteurs s'étendent ultérieurement vers des outils de reporting ou de retour au travail. Cela maintient la composition des applications stable au centre, même si les fonctions adjacentes croissent plus rapidement.

L'analytique et le reporting devraient se développer à un CAGR de 9,81 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur l'ensemble du marché des logiciels de gestion des absences. Les employeurs demandent plus que l'administration des dossiers, car les équipes juridiques, financières et opérationnelles souhaitent désormais des données sur les absences qui montrent des tendances, des indicateurs de risque et des impacts sur les effectifs. Unum a rapporté que les absences pour raisons de santé comportementale aux États-Unis duraient en moyenne 72,6 jours en 2025, soulignant la nécessité d'une meilleure visibilité sur la durée, la récurrence et les résultats du retour au travail. Littler a également noté un accent plus fort des employeurs sur les questions d'aménagement et de retour au bureau en 2025, rendant le reporting plus pertinent en tant qu'outil de documentation juridique plutôt que simplement un tableau de bord RH. En conséquence, le marché des logiciels de gestion des absences évolue vers un modèle dans lequel l'analytique fait partie de la valeur centrale du produit, plutôt qu'une fonctionnalité secondaire ajoutée après que les besoins de conformité sont satisfaits.

Par secteur d'activité de l'utilisateur final : la santé s'intensifie tandis que les technologies de l'information et les télécommunications ancrent la demande

Les technologies de l'information et les télécommunications détenaient 25,17 % du chiffre d'affaires en 2025, leur conférant la position la plus importante sur le marché des logiciels de gestion des absences par secteur d'activité de l'utilisateur final. Cela reflète l'adoption plus précoce par le secteur des systèmes RH en cloud, ses effectifs importants et distribués, et sa plus grande tolérance pour la refonte des processus pilotée par les logiciels. De nombreux employeurs technologiques opèrent dans plusieurs États américains et juridictions internationales, ils ont donc besoin de systèmes capables de gérer des droits à congé superposés et des variations fréquentes de politiques. Ce modèle opérationnel s'adapte bien aux moteurs de conformité configurables et au libre-service intégré pour les employés. Cela maintient également les technologies de l'information et les télécommunications au centre de la demande pour les fournisseurs qui vendent des plateformes d'administration des absences complexes et à volume élevé.

La santé et les sciences de la vie devraient croître à un CAGR de 9,21 % jusqu'en 2031, ce qui en fait le secteur vertical à la croissance la plus rapide sur le marché des logiciels de gestion des absences. La croissance ici est liée à la fois à l'échelle de la main-d'œuvre et à l'impact opérationnel plus lourd des absences longues ou récurrentes, en particulier là où la couverture des équipes et les niveaux de dotation réglementés sont importants. Le suivi du temps et la gestion des absences représentaient 23 % des déploiements opérationnels d'IA générative en Europe en 2025, les organisations de santé étant parmi les adopteurs les plus actifs de l'IA dans les processus de gestion de la main-d'œuvre. FINEOS a également déclaré en 2024 que sa plateforme gérait les dossiers de congés et d'invalidité pour 7 des 10 plus grands assureurs d'avantages sociaux aux États-Unis, soulignant à quel point l'administration des absences s'aligne étroitement avec les flux de travail liés à l'assurance dans cette base de clients plus large. Le secteur des logiciels de gestion des absences bénéficie également du soutien des environnements de fabrication et de première ligne, où TeamSense a rapporté un taux d'absentéisme moyen de 2,4 % parmi les utilisateurs de la plateforme en 2025, inférieur à la moyenne de 2,8 % du Bureau of Labor Statistics citée dans son analyse comparative.

Analyse géographique

L'Amérique du Nord détenait 35,12 % de la part du marché des logiciels de gestion des absences en 2025, ce qui en fait le plus grand bassin de revenus régional. Les États-Unis restent le principal moteur car les employeurs doivent souvent administrer simultanément la FMLA fédérale, les règles PFML des États, les ordonnances locales sur les congés maladie payés et les exigences d'aménagement ADA. En 2026, plusieurs États et localités ont lancé ou élargi des programmes de congés payés, compliquant davantage un environnement opérationnel déjà dense. La règle du lieu de travail est également importante car les obligations de congé suivent généralement le lieu de travail physique de l'employé, faisant du recrutement distribué un déclencheur direct de conformité. Le Canada et le Mexique ajoutent une demande régionale à travers des règles provinciales différentes et des tendances à la formalisation, mais le marché des logiciels de gestion des absences en Amérique du Nord tire encore la majeure partie de son poids des États-Unis.

L'Asie-Pacifique devrait enregistrer la croissance la plus rapide de la taille du marché des logiciels de gestion des absences, à un CAGR de 11,11 % de 2026 à 2031. L'histoire régionale diffère de l'Amérique du Nord car de nombreux employeurs en Inde et en Asie du Sud-Est construisent des systèmes RH numériques pour la première fois plutôt que de remplacer d'anciennes plateformes de gestion des congés. Cela crée une demande plus vierge et réduit une partie de la résistance à l'intégration observée sur les marchés matures. L'Australie, le Japon, la Corée du Sud et la Chine soutiennent également le marché des logiciels de gestion des absences grâce à des attentes plus strictes en matière de conformité du travail, à une adoption plus large des RH numériques et à une surveillance plus formelle des obligations de congé et d'heures de travail.

L'Europe est restée le troisième grand groupe régional en 2025, menée par l'Allemagne, le Royaume-Uni et la France. Les employés européens ont manqué 15 % du temps de travail assigné en 2025, soit 37 jours ouvrables par an, et la France et l'Italie ont affiché des parts d'absences liées à la santé particulièrement élevées. Le RGPD reste un facteur de sélection majeur car les dossiers de santé des employés nécessitent une justification juridique plus solide, une gouvernance plus stricte et des contrôles de traitement plus clairs. La région est également influencée par de nouvelles obligations de reporting et des changements de politique qui augmentent la valeur des systèmes configurables par rapport aux outils ponctuels rigides. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent plus modestes en termes d'échelle, mais la demande augmente là où la réglementation du travail se formalise et où les employeurs améliorent les normes de gouvernance des données pour les systèmes de gestion de la main-d'œuvre.

Paysage concurrentiel

Le marché des logiciels de gestion des absences reste modérément fragmenté, avec des fournisseurs spécialisés en concurrence aux côtés de suites HCM plus larges. Les fournisseurs spécialisés tels qu'AbsenceSoft, WorkForce Software, Stiira Corporation et Qcera Inc. se concentrent sur la profondeur de la conformité, la gestion des dossiers et la flexibilité des flux de travail. Les grands fournisseurs de suites sont en concurrence sur un autre front en intégrant des fonctionnalités de gestion des absences dans des systèmes RH, financiers et de planification de la main-d'œuvre plus larges, ce qui crée une pression sur les prix à l'extrémité inférieure du marché. Cette division signifie que la concurrence ne porte plus seulement sur les fonctionnalités du produit ; elle porte également sur la portée de l'intégration, la vitesse de mise à jour et la capacité à prendre en charge les flux de travail adjacents d'assurance et d'invalidité. En l'absence d'un marché de logiciels de gestion, les fournisseurs qui se distinguent sont généralement ceux qui combinent une couverture solide des règles juridiques avec un déploiement plus facile dans des écosystèmes opérationnels plus larges.

Un modèle concurrentiel clair est le modèle de partenariat assureur-plateforme. EIS a lancé AbsenceLink en avril 2025 en utilisant le moteur de conformité d'AbsenceSoft, connectant plus directement la gestion des congés et de l'invalidité avec les flux de travail de traitement des sinistres d'assurance. FINEOS et Sutherland ont annoncé une alliance stratégique en avril 2025 pour combiner la plateforme FINEOS Absence avec des capacités BPaaS axées sur l'automatisation pour les assureurs d'avantages sociaux aux États-Unis. Guardian a ensuite finalisé son intégration avec FINEOS AdminSuite en mars 2026 pour soutenir Guardian Absence Solutions via un système unique basé sur le cloud avec des mises à jour de conformité automatisées. Ces mouvements montrent que les fournisseurs ne vendent pas seulement aux équipes RH, ils entrent également dans des canaux de distribution dirigés par les assureurs qui peuvent verrouiller une demande à plus fort volume.

Le marché des logiciels de gestion des absences est également façonné par des mises à niveau de flux de travail activées par l'IA et par un soutien financier. Oracle a introduit un agent d'IA Assistant de congés dans sa mise à jour Fusion Cloud de février 2026, tandis que Paychex a publié un agent de demande de congés le même mois sur ses plateformes Paycor et Paychex Flex. AbsenceSoft avait déjà montré une forte dynamique commerciale avant son acquisition en 2024 par Luminate Capital Partners, notamment une croissance du chiffre d'affaires de plus de 400 % au cours des trois années précédentes et une rétention nette des revenus supérieure à 110 %. Cette combinaison d'expansion de produits, de partenariats de canaux et de soutien en capital suggère que le marché des logiciels de gestion continuera à se consolider autour des fournisseurs capables de supporter à la fois les coûts d'ingénierie de conformité et les attentes plus larges des plateformes.

Leaders du secteur des logiciels de gestion des absences

UKG Inc.

ADP, LLC

Workday, Inc.

SAP SE

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- 2026 : Guardian Life a intégré FINEOS AdminSuite dans Guardian Absence Solutions™, offrant des avantages unifiés basés sur le cloud en matière d'absences et d'invalidité avec des mises à jour de conformité automatisées.

- Février 2026 : Paychex a ajouté des outils de gestion des congés alimentés par l'IA dans Paycor et Flex, notamment un agent qui vérifie les effectifs, les jours fériés et les conflits avant de recommander les approbations de congés.

- Février 2026 : Absence Management 26A de Fusion Cloud d'Oracle a introduit un assistant IA de gestion des congés pour la saisie conversationnelle des congés et la référence de conformité basée sur les politiques.

- Juin 2025 : TeamSense a publié son rapport de référence sur l'absentéisme, montrant un taux d'absentéisme de 2,4 % contre une moyenne de 2,8 % du Bureau of Labor Statistics, avec près d'un million de jours de travail manqués en raison des conditions météorologiques.

Périmètre du rapport sur le marché mondial des logiciels de gestion des absences

Le marché des logiciels de gestion des absences désigne le segment des technologies RH axé sur l'automatisation, le suivi et la gestion des processus de congés, d'invalidité et d'aménagements des employés dans des cadres réglementaires complexes. Ces plateformes aident les employeurs à se conformer aux lois fédérales, étatiques et locales sur les congés payés et aux politiques internes, tout en rationalisant la documentation, les certifications et les flux de travail des dossiers. En s'intégrant aux systèmes de paie et de HCM, les logiciels de gestion des absences réduisent les risques de conformité, améliorent la précision du reporting et améliorent le libre-service des employés. Le marché est porté par le travail hybride, l'expansion des programmes PFML et la demande croissante d'automatisation et d'analytique.

Le marché des logiciels de gestion des absences est segmenté par composant (logiciels et services), mode de déploiement (basé sur le cloud, sur site et hybride), taille d'entreprise utilisatrice finale (grandes entreprises et petites et moyennes entreprises), application (gestion des congés, gestion de la conformité, gestion de l'invalidité et du retour au travail, et analytique et reporting), secteur d'activité de l'utilisateur final (technologies de l'information et télécommunications, services bancaires, financiers et d'assurance, santé et sciences de la vie, fabrication industrielle, commerce de détail et commerce électronique, gouvernement et secteur public, et autres) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Gestion des congés |

| Gestion de la conformité |

| Gestion de l'invalidité et du retour au travail |

| Analytique et reporting |

| Technologies de l'information et télécommunications |

| Services bancaires, financiers et d'assurance |

| Santé et sciences de la vie |

| Fabrication industrielle |

| Commerce de détail et commerce électronique |

| Gouvernement et secteur public |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par composant | Logiciels | |

| Services | ||

| Par mode de déploiement | Basé sur le cloud | |

| Sur site | ||

| Hybride | ||

| Par taille d'entreprise utilisatrice finale | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par application | Gestion des congés | |

| Gestion de la conformité | ||

| Gestion de l'invalidité et du retour au travail | ||

| Analytique et reporting | ||

| Par secteur d'activité de l'utilisateur final | Technologies de l'information et télécommunications | |

| Services bancaires, financiers et d'assurance | ||

| Santé et sciences de la vie | ||

| Fabrication industrielle | ||

| Commerce de détail et commerce électronique | ||

| Gouvernement et secteur public | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et la valeur future du marché des logiciels de gestion des absences ?

Le marché des logiciels de gestion des absences était évalué à 17,23 milliards USD en 2025 et devrait atteindre 25,99 milliards USD d'ici 2031, avec une croissance à un CAGR de 7,30 % durant la période 2026-2031.

Qu'est-ce qui stimule la demande de logiciels de gestion des absences ?

Les principaux moteurs sont la conformité aux congés dans plusieurs juridictions, l'adoption des RH en cloud, l'administration des effectifs hybrides et la demande croissante d'automatisation, d'analytique et de libre-service pour les employés.

Quel modèle de déploiement connaît la croissance la plus rapide dans les logiciels de gestion des absences ?

Le déploiement basé sur le cloud était en tête avec 55,24 % du chiffre d'affaires en 2025 et constitue également le modèle de déploiement à la croissance la plus rapide, avec un CAGR de 9,53 % jusqu'en 2031.

Quel segment d'entreprise utilisatrice finale crée le plus d'opportunités de croissance ?

Les grandes entreprises dominent encore les revenus avec une part de 75,64 % en 2025, mais les PME se développent plus rapidement à un CAGR de 8,75 % à mesure que la tarification par abonnement abaisse les barrières à l'adoption.

Quel domaine d'application se développe le plus rapidement ?

La gestion des congés reste le cas d'utilisation principal avec 40,23 % du chiffre d'affaires en 2025, tandis que l'analytique et le reporting connaissent la croissance la plus rapide à un CAGR de 9,81 % jusqu'en 2031.

Quelle région offre les meilleures perspectives de croissance ?

L'Amérique du Nord est restée le plus grand marché régional en 2025 avec une part de 35,12 %, tandis que l'Asie-Pacifique devrait afficher la croissance la plus rapide à un CAGR de 11,11 % jusqu'en 2031.

Dernière mise à jour de la page le: