欠勤管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

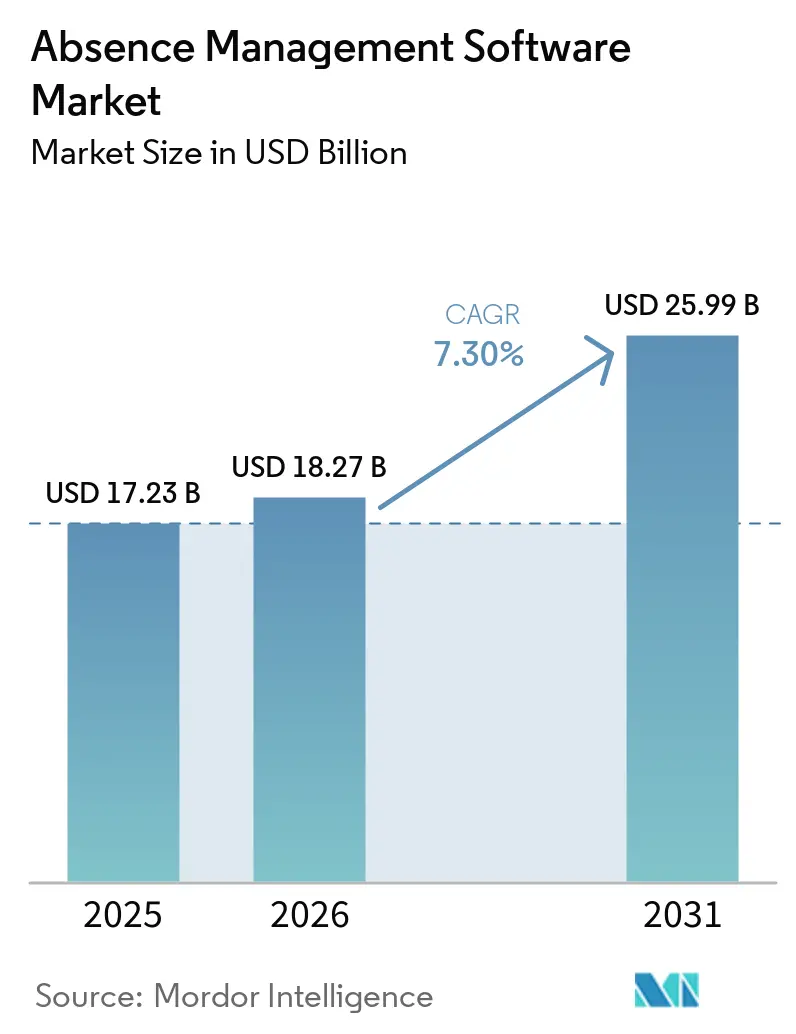

| 市場規模 (2026) | 18.27 十億米ドル |

| 市場規模 (2031) | 25.99 十億米ドル |

| 成長率 (2026 - 2031) | 7.30% CAGR |

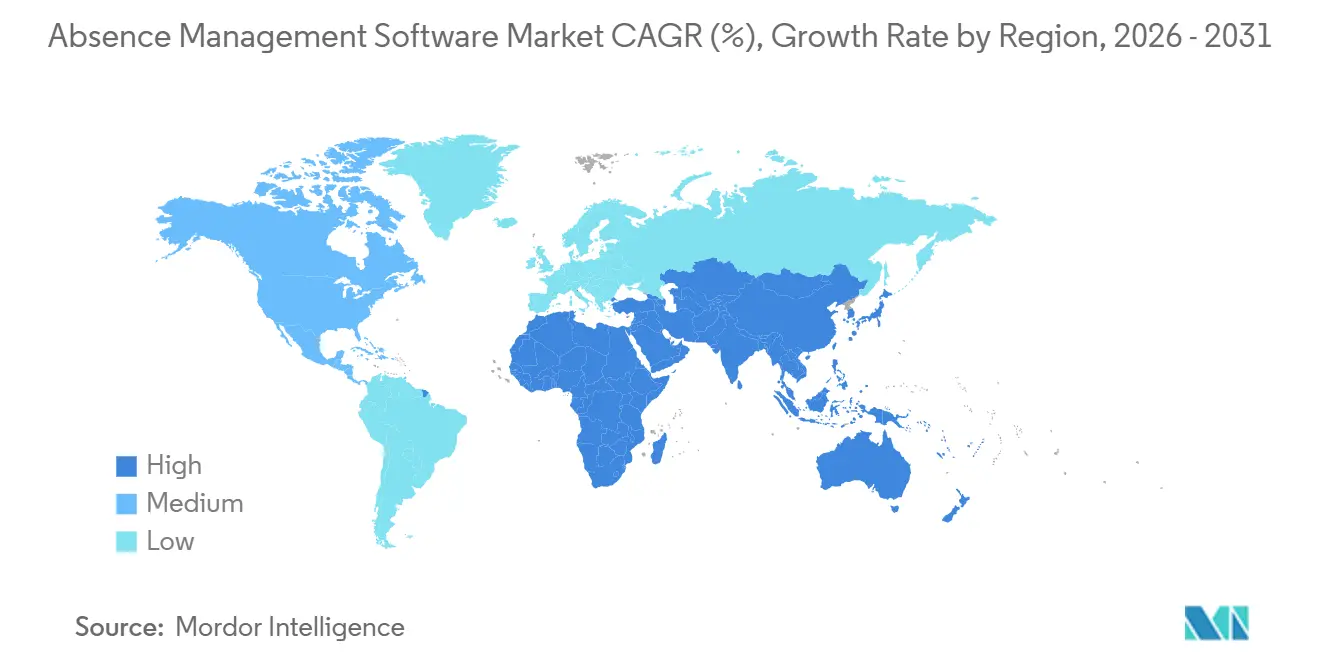

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

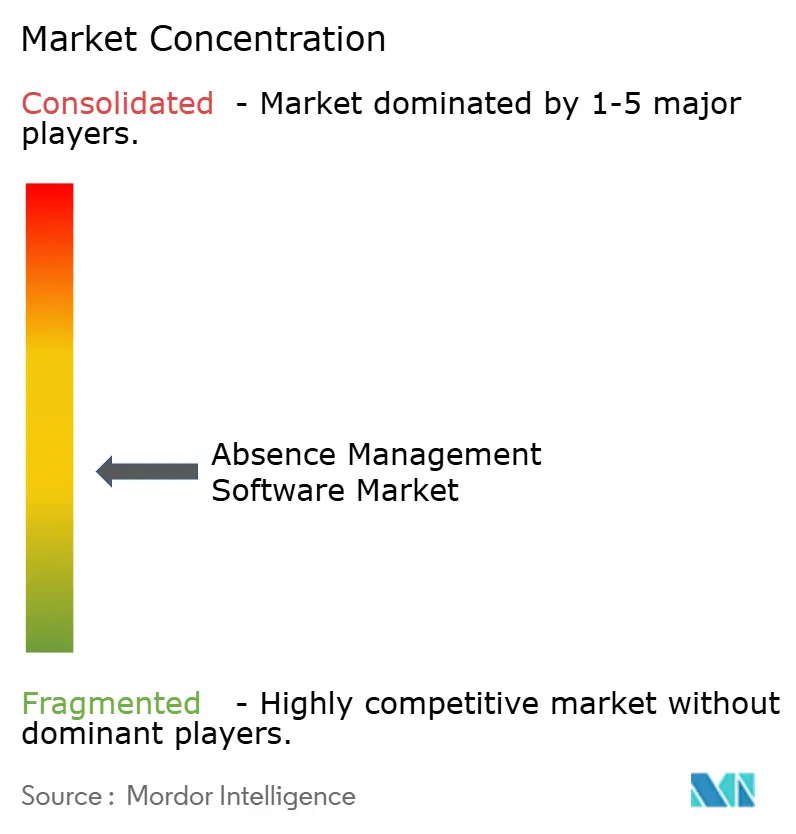

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欠勤管理ソフトウェア市場分析

欠勤管理ソフトウェア市場は2025年に172億3,000万米ドルと評価され、2026年には182億7,000万米ドルに成長し、2026年から2031年にかけてCAGR 7.30%で拡大し、2031年までに259億9,000万米ドルに達すると予測されています。成長は、米国における州の有給家族・医療休暇規則の急速な普及と、人的資本管理ワークロードのクラウドネイティブシステムへの移行によって形成されています。複数の州にわたって従業員を抱える雇用主は、手動ツールでは適切に対応できない、休暇・配慮・書化・通知要件が重複する状況に直面しており、欠勤プラットフォームをHRコア業務に組み込む動きが加速しています。リモートワークの配慮や職場復帰ポリシーをめぐる同様のプレッシャーも高まっており、大規模な雇用主ではケース件数の増加とプロセスリスクの拡大が見られます。AIの関連性も高まっていますが、従業員向けAI利用に関する新たな規制がコンプライアンスエンジニアリングのコストを引き上げており、より広範な法的・製品・ガバナンス能力を持つベンダーが有利な立場に置かれています。その結果、需要が増加し続け、競争圧力が高止まりし、小規模ベンダーが規制要件とプラットフォームへの期待の両方に追いつくのに苦労する中、中堅市場での統合がより起こりやすい市場となっています。

主要レポートのポイント

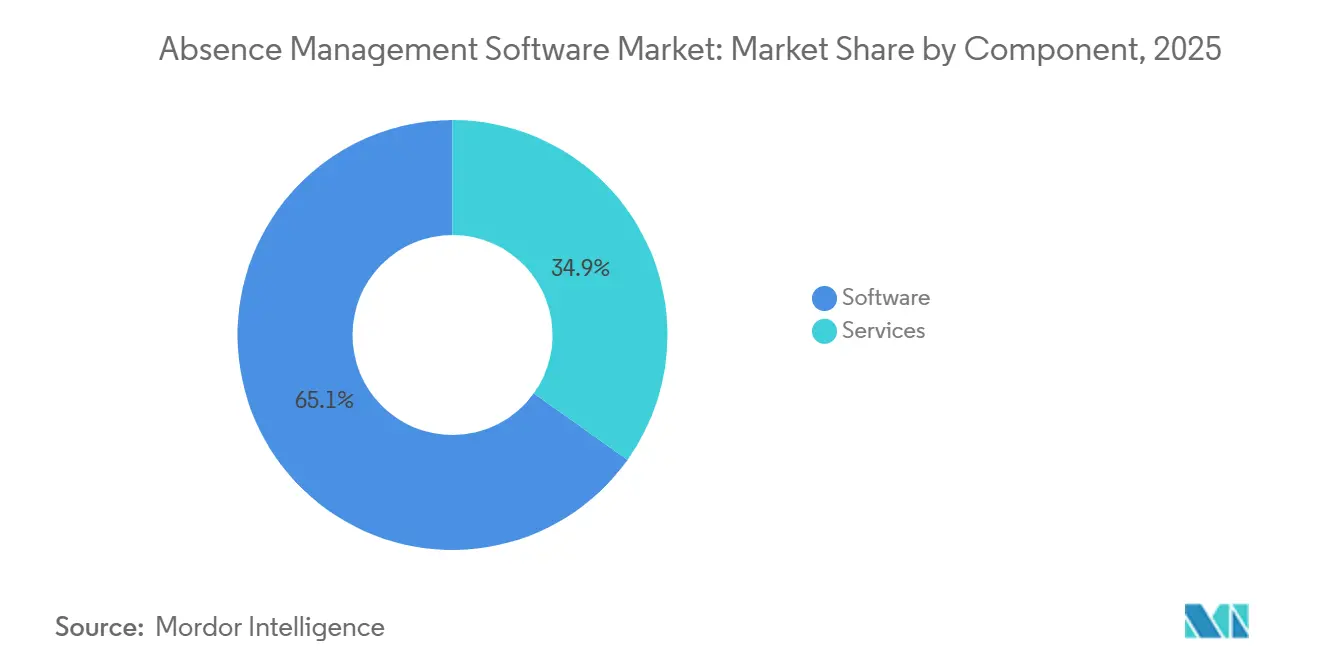

- コンポーネント別では、ソフトウェアが2025年の欠勤管理ソフトウェア市場収益の65.12%を占め、サービスは2031年までにCAGR 10.11%で拡大すると予測されています。

- 展開モード別では、クラウドベースの展開が2025年の収益の55.24%を占め、最も成長が速いセグメントでもあり、2031年までにCAGR 9.53%で拡大しています。

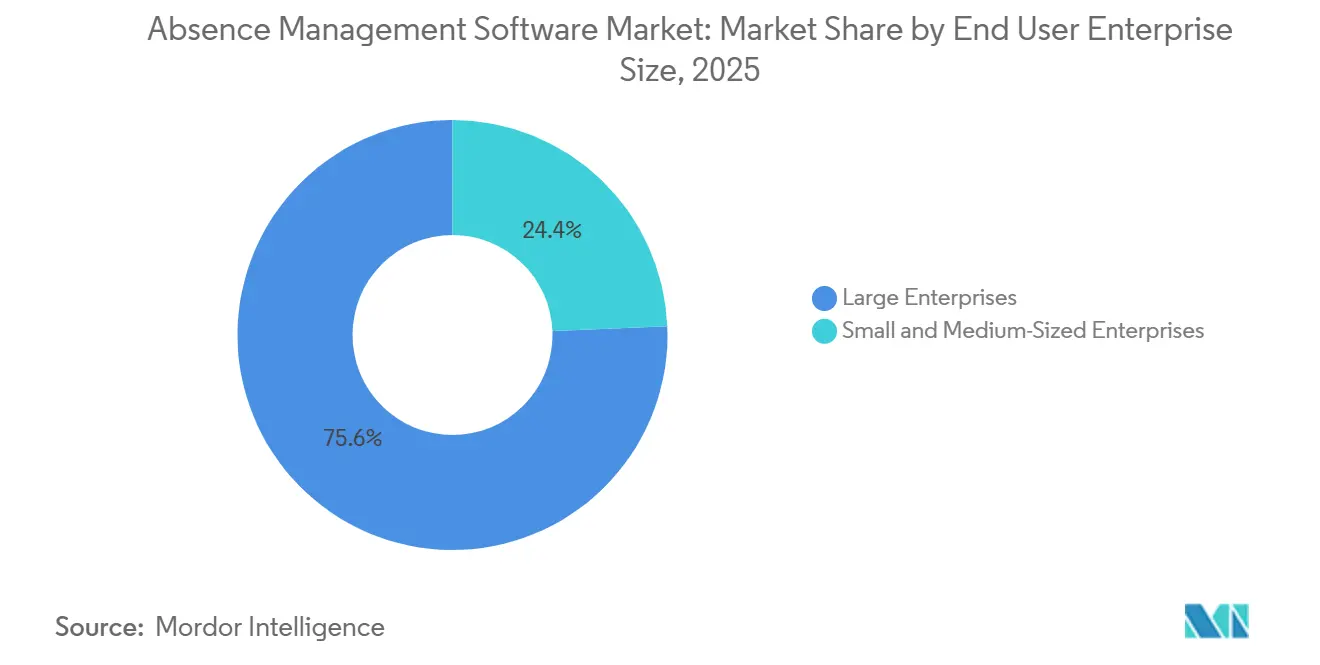

- 企業規模別では、大企業が2025年の収益の75.64%を占め、中小企業は2031年までに最高のCAGR 8.75%を記録すると予測されています。

- アプリケーション別では、休暇管理が2025年のセグメント収益の40.23%を占め、分析・レポーティングは2031年までにCAGR 9.81%で成長すると予測されています。

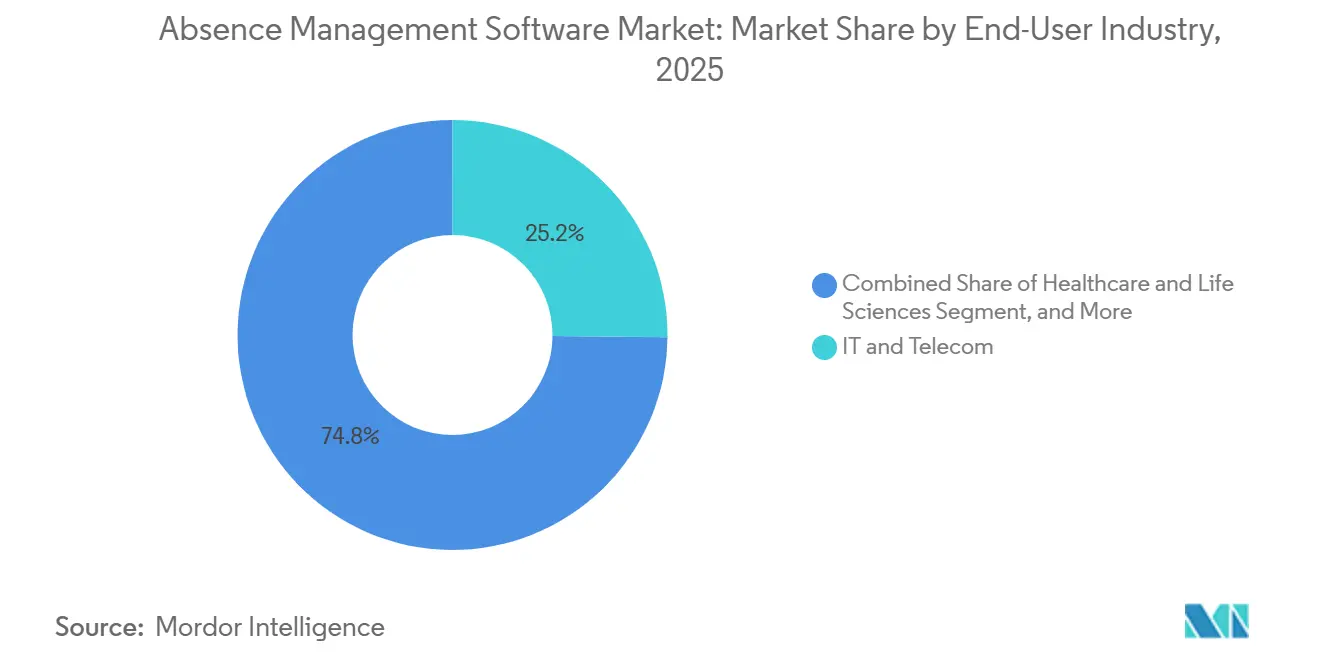

- エンドユーザー産業別では、ITおよび通信が2025年の収益の25.17%を占め、ヘルスケアおよびライフサイエンスは2031年までにCAGR 9.21%で拡大すると予測されています。

- 地域別では、北米が2025年の世界収益の35.12%を占め、アジア太平洋地域は2031年までに最速のCAGR 11.11%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の欠勤管理ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複数管轄区域にわたる休暇・労働コンプライアンス要件の厳格化 | +1.8% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| クラウドベースの人事ソフトウェアの導入 | +1.5% | グローバル | 中期(2〜4年) |

| リモートおよびハイブリッド労働力のポリシー管理ニーズ | +1.2% | 北米、欧州、アジア太平洋中核 | 中期(2〜4年) |

| 自動化・分析・従業員セルフサービスへの需要 | +1.0% | グローバル | 長期(4年以上) |

| 職場復帰に伴う配慮申請の増加 | +0.7% | 北米、英国 | 短期(2年以内) |

| 5世代にわたる労働力の複雑性 | +0.5% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複数管轄区域にわたる休暇・労働コンプライアンス要件の厳格化

複数管轄区域の休暇規則は、欠勤管理ソフトウェアが存在しない状況において、HR上の不便から雇用主にとってのコア業務上の問題へと変化しています。2026年には、デラウェア州、メイン州、ミネソタ州、コロラド州、ニューヨーク市が主要な有給休暇プログラムを開始または既存の権利を拡大し、務的な有給家族・医療休暇(PFML)の枠組みを持つ州の総数は15州とワシントンD.C.に達しました。適用される規則は通常、雇用主の設立州ではなく従業員の実際の勤務地に従うため、新しい州でのリモート採用ごとに新たなコンプライアンス要件が生じる可能性があります。[1]Nancy Gunzenhauser Popperら、「2026年家族・医療休暇法の更新 - 7州の雇用主が知っておくべきこと」、The National Law Review、natlawreview.com 雇用主はまた、ADA(障害を持つアメリカ人法)、PWFA(妊娠労働者公正法)、および州のPFML義務を並行して管理する必要があり、その組み合わせにより、スプレッドシートのワークフローでは一貫して対応できない文書化・認証・通知のステップが生じます。欠勤管理ソフトウェア市場では、場所ごとに休暇規則を自動更新できるベンダーが明確な製品上の優位性を持ちます。なぜなら、購入者は汎用的なワークフローカバレッジよりも精度とスピードをますます重視するようになっているからです。

クラウドベースの人事ソフトウェアの導入

クラウドの導入は、狭義のコスト決定ではなく能力決定へと進化しており、その変化が欠勤管理ソフトウェア市場を拡大させています。ISGの2025年HR技術調査では、69%の組織がすでにSaaSまたはハイブリッドクラウドのHRモデルを運用しており、83%が2027年末までにそうなると予想していることが明らかになりました。同調査では、HR向けAI予算の平均が2026年に160万米ドルに上昇しており、クラウドプラットフォームが分析・自動化・AIを活用したワークフローツールのデフォルトの基盤となっていることが示されています。大手HCMベンダーも、より広範なスイートにネイティブの欠勤機能を組み込んでおり、統合・レポーティング・ワークフローの継続性に対する企業の期待を高めています。これにより、欠勤管理ソフトウェア市場のスタンドアロンベンダーは、パートナーシップを深め、相互運用性を改善し、以前の購買サイクルよりも明確なビジネス価値を示すことを迫られています。

リモートおよびハイブリッド労働力のポリシー管理ニーズ

ハイブリッドワークは休暇管理を分散型コンプライアンス機能へと変え、その変化が欠勤管理ソフトウェア市場を引き続き支えています。2025年までに、58%の企業が恒久的なハイブリッドワークポリシーを採用し、従業員は週平均2.6日をリモートで勤務していました。[2]複数州の雇用主に影響する州の有給休暇法、Multi-State Employer、multistateemployer.com 休暇規則は従業員の勤務地に従うため、複数の州に分散した労働力は複数のPFML枠組みを同時に発動させる可能性があります。NFPは2025年に、マネージャーの70%がハイブリッドチームを率いるための正式なトレーニングを受けていないと報告しており、セルフサービスツールと自動化されたマネージャーワークフローが埋めることのできる実行上のギャップが残されています。生産性追跡ツールや労働力分析ツールがより広く普及するにつれ、欠勤データはスタンドアロンのHR記録ではなく、共有された業務データセットとなりつつあり、欠勤管理ソフトウェア市場の戦略的役割が高まっています。

自動化・分析・従業員セルフサービスへの需要

欠勤管理ソフトウェア市場の次の成長段階は、自動化・レポーティングの深度・従業員セルフサービスと結びついています。マッキンゼーは、2025年までに米国のコアHRプロセスの35%でジェネレーティブAI(GenAI)がすでに運用されており、タイムトラッキングと欠勤管理が欧州の運用GenAIデプロイメントの23%を占めていることを明らかにしました。同時に、NFPは企業の1%のみが休暇管理に特化してAIを使用していると報告しており、この自動化サイクルがいかに初期段階にあるかを示しています。マッキンゼーはまた、欧州の従業員の47%がすでに休暇申請にセルフサービスツールを使用しており、コアワークフローを自動化した高業績組織では、HR担当者1人あたりの従業員数が70人から200人に改善されたことも明らかにしました。この組み合わせは、短い導入期間内に自動化をより迅速なケース処理・より良いコンプライアンス記録・目に見える人件費削減に結びつけることができるベンダーを支持します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシー給与計算・人事システムとの統合の複雑性 | -0.6% | 北米、欧州 | 中期(2〜4年) |

| 機密性の高い労働力の健康データのプライバシーリスク | -0.5% | 欧州、北米 | 長期(4年以上) |

| 休暇決定における制御されていないジェネレーティブAIの使用 | -0.3% | グローバル | 短期(2年以内) |

| バンドル型人的資本管理スイートによるスタンドアロンベンダーへの価格圧力 | -0.2% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシー給与計算・人事システムとの統合の複雑性

レガシー給与計算・HRシステムとの統合は、欠勤管理ソフトウェア市場における広範な導入の最も明確な障壁の一つであり続けています。ISGは2025年のHR調査において、コアプラットフォームの統合をデータセキュリティに次ぐ2番目に重要な導入要因として位置づけました。NFPは、過去2年間に新しいHR技術を導入した組織のうち、展開後に大幅な効率向上を報告したのはわずか31%であり、統合の問題が多くの組織で限定的なリターンしか得られなかった主な理由であることを明らかにしました。多くの大規模雇用主は、独自のデータ構造を持つシステムで給与計算実行しているため、欠勤残高・給与計算・休暇イベントが旧環境と新環境の間でスムーズに移行しません。これにより、購入者がライブのコンプライアンスワークフローでシステムを信頼できるようになる前に、ミドルウェア・ITサポート・長いテストサイクルが必要となるため、欠勤管理ソフトウェア市場の成長が鈍化しています。[3]NFP、「2025年NFP米国休暇管理・HRトレンドレポート」、NFP、nfp.com

機密性の高い労働力の健康データのプライバシーリスク

欠勤管理ソフトウェア市場はHRスタック内で最も機密性の高い従業員記録の一部を日常的に扱うため、プライバシーリスクは構造的な制約となっています。これらのシステムは、GDPRおよび米国の保護された健康情報規則の下で保護されている診断の詳細・障害カテゴリー・行動健康クレーム・妊娠関連文書を処理します。英国情報コミッショナーオフィスは2024年3月に労働者の健康データに関するガイダンスを更新し、雇用主とベンダーが健康関連情報を処理する際に必要な注意を強化しました。同時に、EU AI法は雇用関連のAI使用をより高い管理カテゴリーに引き上げ、欧州にサービスを提供するベンダーに対する監視・文書化・ガバナンスへの期待を高めています。購入者が対応するにつれ、プライバシーバイデザインのアーキテクチャ・明確なデータフローマッピング・強固な監査対応能力は、欠勤管理ソフトウェア市場全体で製品の差別化要因から基本的な購買要件へと移行しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの勢いがライセンスを超えた転換を示す

ソフトウェアは2025年の収益の65.12%を占め、欠勤管理ソフトウェア市場の最大のコンポーネントとなっています。この地位は、複雑な連邦・州・地方・雇用主固有の休暇規則に適応できる設定可能なプラットフォームに対する企業の需要を反映しています。大規模な雇用主は、各コンプライアンス例外が独自のワークフローロジック・承認経路・文書セットを必要とする可能性があるため、ライセンス型システムを好む傾向があります。欠勤管理ソフトウェアが存在しない状況では、既存のHCMおよび給与計算環境内での深い設定を可能にする製品が依然として有利です。その結果、多くの購入者がポリシー設定とプロセス実行を直接管理したいと考えているため、ソフトウェアがコアの支出カテゴリーであり続けるコンポーネント構成となっています。[4]Oracle Fusion Cloud欠勤管理26A新機能、Oracleヘルプセンター、oracle.com

サービスは2026年から2031年にかけてCAGR 10.11%で拡大すると予測されており、欠勤管理ソフトウェア市場全体で導入・運用サポートがより重要になっていることを示しています。購入者は、プラットフォームを所有することが設定更新・法的モニタリング・従業員コミュニケーション・ケース管理サポートの必要性を排除しないことをますます認識しています。新しい州のPFML規則ごとに追加のセットアップ作業が生じるため、HRチームが小規模な中堅市場の雇用主にとって、マネージドサービスとアドバイザリーサポートの関連性が高まっています。Oracleの2026年2月の欠勤管理26Aアップデートでは、従業員の休暇対話中にアップロードされたポリシー文書を参照するAIエージェントが追加され、製品設計がかつてソフトウェア層の外に置かれていた作業を吸収し始めていることが示されています。それでも、欠勤管理ソフトウェア市場は引き続き成長の余地を提供しており、雇用主はより迅速な展開・より少ないコンプライアンスエラー・ポリシーを繰り返し可能な日常ワークフローに変換するためのより多くのサポートを求めています。

展開モード別:クラウドがリードを固める一方でハイブリッドが牽引力を獲得

クラウドベースの展開は2025年の収益の55.24%を占め、展開モード別で欠勤管理ソフトウェア市場の最大シェアを持っています。そのリードは、SaaSベンダーが州や市の変更が適格性・給付設計・文書要件に影響する際に法定規則の更新を迅速にプッシュできるという事実から来ています。この更新速度は、エラーが給与・適格性・法的コンプライアンスに同時に影響する可能性があるため、他の多くのHRタスクよりも欠勤管理において重要です。オンプレミスシステムは、データ所在地と内部ホスティング規則が依然として厳格な政府・防衛・金融サービスの一部において、実際のインストールベースを維持しています。これにより展開需要は混在したままですが、購入者がベンダーに管理とスピードの両方をサポートするよう求める理由も強化されています。

クラウドベースの展開は最も成長が速いオプションでもあり、このセグメントの欠勤管理ソフトウェア市場規模は2031年までにCAGR 9.53%で拡大すると予測されています。ISGは、83%の組織が2027年末までにクラウドまたはハイブリッドHRモデルを運用すると予想していると報告しており、ホスト型欠勤プラットフォームへの継続的な移行を支持しています。ハイブリッドモデルは、従業員ポータルとクラウドベースの分析を望みながら、一部の機密性の高い健康関連データをより厳格な内部管理下に置きたい中堅市場および欧州の雇用主の間で支持を集めています。この構造は、監査対応・セキュリティ認証・データ処理の透明性を強く重視する国々での調達ニーズと一致しています。欠勤管理ソフトウェア市場全体で、成熟したハイブリッドロードマップを持つベンダーは、法定の俊敏性とより保守的なデータガバナンス両方を必要とする企業契約を獲得するのに有利な立場にあります。

エンドユーザー企業規模別:大企業が収益を支え、中小企業が成長を牽引

大企業は2025年の収益の75.64%を占め、エンドユーザー企業規模別で欠勤管理ソフトウェア市場の最大セグメントとなっています。そのリードは、非常に大きな従業員数・より広い地理的フットプリント・休暇・障害・配慮ケースのより多い件数を反映しています。Unumは2025年後半に、大規模な雇用主がより厳格なオフィス勤務要件後にリモートワーク配慮申請の急増に直面する可能性が65%高いことを明らかにし、より構造化されたケース管理と文書化ツールが必要な理由を説明しています。Littlerの2025年雇用主調査でも、大規模な雇用主の間で訴訟への期待が高まっており、休暇・配慮ワークフローを標準化するもう一つの理由が加わっています。欠勤管理ソフトウェアが存在しない状況では、規模は単に件数を増やすだけでなく、法的リスクと一貫性のないプロセス処理のコストも増大させます。

中小企業は2031年までにCAGR 8.75%で成長すると予測されており、欠勤管理ソフトウェア市場で最も急速に拡大する企業規模セグメントとなっています。サブスクリプション価格設定と軽量なクラウド展開により、かつて手動のスプレッドシート・メールチェーン・給与計算アドオンに依存していた雇用主の参入障壁が低下しています。この変化が重要なのは、州のPFML義務が非常に低い従業員数の閾値で適用される可能性があり、より小規模な雇用主がかつて企業の問題と見なされていたコンプライアンスタスクに直面しているためです。ベンダーは、最も一般的な休暇シナリオを依然として処理できる、よりシンプルな導入・より誘導されたワークフロー・より狭い製品バンドルで対応しています。これにより、欠勤管理ソフトウェアの購入者基盤が大規模組織を超えて徐々に広がり、より小規模な雇用主がより重要な成長エンジンとなっています。

アプリケーション別:分析が加速する一方で休暇管理がコアを維持

休暇管理は2025年の収益の40.23%を占め、欠勤管理ソフトウェア市場で最大のアプリケーションとなっています。そのリードは、特にFMLA・州PFML・ADA・雇用主固有のポリシーが重複する場合に、雇用主がまず休暇を正確に管理するためにこれらのシステムを購入するという基本的な事実を反映しています。適格性・認証・承認タイミング・復帰日の正確な追跡は、ソフトウェア選択を促進する主要な業務ニーズであり続けています。これらのワークフローは必須であるため、購入者が後でレポーティングや職場復帰ツールに拡張する場合でも、休暇管理はプラットフォームの関係を支え続けます。これにより、隣接する機能がより速く成長する一方で、アプリケーション構成は中心で安定したままです。

分析・レポーティングは2031年までにCAGR 9.81%で拡大すると予測されており、欠勤管理ソフトウェア市場全体で最も成長が速いアプリケーションとなっています。雇用主はケース管理以上のものを求めており、法務・財務・業務チームは現在、パターン・リスク指標・人員配置への影響を示す欠勤データを求めています。Unumは、国の行動健康欠勤が2025年に平均72.6日であったと報告しており、期間・再発・職場復帰の結果に対するより良い可視性の必要性を強調しています。Littlerも2025年に配慮と職場復帰の問題に対する雇用主の関心が高まっていることを指摘しており、レポーティングがHRダッシュボードとしてだけでなく法的文書化ツールとしてより関連性を持つようになっています。その結果、欠勤管理ソフトウェア市場は、分析がコンプライアンスニーズが満たされた後に追加される二次的な機能ではなく、コア製品価値の一部となるモデルへと移行しています。

エンドユーザー産業別:ヘルスケアが台頭し、ITおよび通信が需要を支える

ITおよび通信は2025年の収益の25.17%を占め、エンドユーザー産業別で欠勤管理ソフトウェア市場の最大のポジションを持っています。これは、このセクターのクラウドHRシステムの早期導入・大規模で分散した労働力・ソフトウェア主導のプロセス再設計に対するより高い許容度を反映しています。多くのテクノロジー企業は複数の米国州および国際的な管轄区域にわたって事業を展開しているため、階層化された休暇権利と頻繁なポリシー変更を処理できるシステムが必要です。この業務モデルは、設定可能なコンプライアンスエンジンと統合された従業員セルフサービスとよく適合しています。また、複雑で大量の欠勤管理プラットフォームを販売するベンダーの需要の中心にITおよび通信を置き続けています。

ヘルスケアおよびライフサイエンスは2031年までにCAGR 9.21%で成長すると予測されており、欠勤管理ソフトウェア市場で最も急速に成長する垂直市場となっています。ここでの成長は、労働力の規模と、特にシフトカバレッジと規制された人員配置レベルが重要な場合における長期または繰り返しの欠勤の重大な業務上の影響の両方に結びついています。タイムトラッキングと欠勤管理は2025年に欧州の運用GenAIデプロイメントの23%を占め、ヘルスケア組織が労働力プロセスにおけるAIの最も積極的な採用者の一つとなっています。FINEOSも2024年に、そのプラットフォームが米国の10大従業員福利厚生保険会社のうち7社の休暇・障害記録を処理していると述べており、欠勤管理がこのより広い顧客基盤全体で保険連動ワークフローといかに密接に連携しているかを強調しています。欠勤管理ソフトウェア産業はまた、製造業やフロントライン環境からの支持も見られており、TeamSenseは2025年にプラットフォームユーザーの平均欠勤率が2.4%であり、ベンチマーク分析で引用された米国労働統計局の平均2.8%を下回っていると報告しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の欠勤管理ソフトウェア市場シェアの35.12%を占め、最大の地域収益プールとなっています。米国が主要なドライバーあり続けているのは、雇用主が連邦FMLA・州PFML規則・地方有給病気休暇条例・ADA配慮要件を同時に管理しなければならないことが多いためです。2026年には、いくつかの州と地方自治体が有給休暇プログラムを開始または拡大し、すでに密度の高い業務環境をさらに複雑にしました。勤務地規則も重要であり、休暇義務は通常、従業員の実際の勤務地に従うため、分散した採用が直接的なコンプライアンスのトリガーとなります。カナダとメキシコは、異なる州規則と形式化のトレンドを通じて地域の需要を加えていますが、北米の欠勤管理ソフトウェア市場は依然として米国からその重みの大部分を引き出しています。

アジア太平洋地域は、2026年から2031年にかけてCAGR 11.11%で欠勤管理ソフトウェア市場規模の最も速い成長を記録すると予測されています。地域の状況は北米とは異なり、インドや東南アジアの多くの雇用主は、古い休暇プラットフォームを置き換えるのではなく、初めてデジタルHRシステムを構築しています。これにより、より多くのグリーンフィールド需要が生まれ、成熟した市場で見られる統合の障壁の一部が軽減されます。オーストラリア・日本・韓国・中国も、より厳格な労働コンプライアンスへの期待・より広範なデジタルHRの導入・休暇と労働時間義務のより正式な監視を通じて欠勤管理ソフトウェア市場を支えています。

欧州は2025年に第3の主要地域クラスターであり続け、ドイツ・英国・フランスが主導しました。欧州の従業員は2025年に割り当てられた労働時間の15%を欠勤し、年間37労働日に相当し、フランスとイタリアは特に高い健康関連欠勤シェアを示しました。GDPRは依然として主要な選択要因であり、従業員の健康記録にはより強力な法的根拠・より厳格なガバナンス・より明確な処理管理が必要です。この地域はまた、硬直したポイントツールよりも設定可能なシステムの価値を高める新たな報告義務とポリシーの変化にも影響を受けています。南米・中東・アフリカは規模が小さいままですが、労働規制が形式化し、雇用主が労働力システムのデータガバナンス基準を改善している地域では需要が高まっています。

競合ランドスケープ

欠勤管理ソフトウェア市場は、専門ベンダーがより広範なHCMスイートと競合する中で、適度に断片化したままです。AbsenceSoft・WorkForce Software・Stiira Corporation・Qcera Inc.などの純粋プレイプロバイダーは、コンプライアンスの深度・ケース管理・ワークフローの柔軟性に注力しています。大規模なスイートベンダーは、より広範なHR・財務・労働力計画システムに欠勤機能を組み込むことで別の面から競合しており、市場の下位端で価格圧力を生み出しています。この分裂は、競争がもはや製品機能だけでなく、統合範囲・更新速度・隣接する保険・障害ワークフローをサポートする能力についてでもあることを意味します。欠勤管理ソフトウェア市場では、強力な法的規則カバレッジとより大きな業務エコシステムでの容易な展開を組み合わせたベンダーが通常際立っています。

明確な競争パターンは、保険会社とプラットフォームのパートナーシップモデルです。EISは2025年4月にAbsenceSoftのコンプライアンスエンジンを使用してAbsenceLinkを立ち上げ、休暇・障害管理と保険クレームワークフローをより直接的に結びつけました。FINEOSとSutherlandは2025年4月に戦略的提携を発表し、FINEOSの欠勤プラットフォームと米国の従業員福利厚生保険会社向けの自動化主導のBPaaS能力を組み合わせました。Guardianはその後、2026年3月にFINEOS AdminSuiteとの統合を完了し、自動化されたコンプライアンス更新を備えた単一のクラウドベースシステムを通じてGuardian Absence Solutionsをサポートしました。これらの動きは、ベンダーがHRチームに販売するだけでなく、より大量の需要を確保できる保険会社主導の流通チャネルにも参入していることを示しています。

欠勤管理ソフトウェア市場はまた、AIを活用したワークフローのアップグレードと財務的支援によっても形成されています。Oracleは2026年2月のFusion Cloudアップデートで休暇アシスタントAIエージェントを導入し、Paychexは同月にPaycorおよびPaychex Flexプラットフォーム全体で休暇申請エージェントをリリースしました。AbsenceSoftは、2024年にLuminate Capital Partnersに買収される前に、過去3年間で400%以上の収益成長と110%を超える純収益維持率を含む強力な商業的勢いをすでに示していました。製品拡張・チャネルパートナーシップ・資本支援のこの組み合わせは、管理ソフトウェア場がコンプライアンスエンジニアリングコストとより広範なプラットフォームへの期待の両方を負担できるベンダーを中心に統合を続けることを示唆しています。

欠勤管理ソフトウェア産業のリーダー

UKG Inc.

ADP, LLC

Workday, Inc.

SAP SE

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年:Guardian LifeがFINEOS AdminSuiteをGuardian Absence Solutions™に統合し、自動化されたコンプライアンス更新を備えた統合クラウドベースの欠勤・障害給付を提供。

- 2026年2月:PaychexがPaycorおよびFlexにAI搭載の休暇ツールを追加し、休暇承認を推奨する前に人員配置・休日・競合を確認するエージェントを含む。

- 2026年2月:OracleのFusion Cloud欠勤管理26Aが、会話型休暇記録とポリシーベースのコンプライアンス参照のためのAI休暇アシスタントを導入。

- 2025年6月:TeamSenseが欠勤ベンチマーキングレポートを発表し、欠勤率が米国労働統計局平均2.8%に対して2.4%であり、天候関連の欠勤シフトが約100万件に達したことを示した。

世界の欠勤管理ソフトウェア市場レポートの範囲

欠勤管理ソフトウェア市場とは、複雑な規制の枠組みの中で従業員の休暇・障害・配慮プロセスを自動化・追跡・管理することに特化したHR技術のセグメントを指します。これらのプラットフォームは、雇用主が連邦・州・地方の有給休暇法および内部ポリシーを遵守しながら、文書化・認証・ケースワークフローを合理化するのに役立ちます。給与計算・HCMシステムと統合することで、欠勤管理ソフトウェアはコンプライアンスリスクを軽減し、レポーティングの精度を向上させ、従業員セルフサービスを強化します。市場は、ハイブリッドワーク・PFMLプログラムの拡大・自動化と分析への需要の高まりよって牽引されています。

欠勤管理ソフトウェア市場は、コンポーネント(ソフトウェアおよびサービス)、展開モード(クラウドベース、オンプレミス、ハイブリッド)、エンドユーザー企業規模(大企業および中小企業)、アプリケーション(休暇管理、コンプライアンス管理、障害・職場復帰管理、分析・レポーティング)、エンドユーザー産業(情報技術(IT)および通信、銀行・金融サービス・保険(BFSI)、ヘルスケアおよびライフサイエンス、産業製造、小売・電子商取引、政府・公共部門、その他)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 休暇管理 |

| コンプライアンス管理 |

| 障害・職場復帰管理 |

| 分析・レポーティング |

| 情報技術(IT)および通信 |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 産業製造 |

| 小売・電子商取引 |

| 政府・公共部門 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業 | ||

| アプリケーション別 | 休暇管理 | |

| コンプライアンス管理 | ||

| 障害・職場復帰管理 | ||

| 分析・レポーティング | ||

| エンドユーザー産業別 | 情報技術(IT)および通信 | |

| 銀行・金融サービス・保険(BFSI) | ||

| ヘルスケアおよびライフサイエンス | ||

| 産業製造 | ||

| 小売・電子商取引 | ||

| 政府・公共部門 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

欠勤管理ソフトウェア市場の現在の規模と将来の価値は?

欠勤管理ソフトウェア市場は2025年に172億3,000万米ドルと評価され、2026年から2031年にかけてCAGR 7.30%で成長し、2031年までに259億9,000万米ドルに達すると予測されています。

欠勤管理ソフトウェアの需要を牽引しているものは何ですか?

主なドライバーは、複数管轄区域の休暇コンプライアンス・クラウドHRの導入・ハイブリッド労働力の管理・自動化・分析・従業員セルフサービスへの需要の高まりです。

欠勤管理ソフトウェアで最も速く成長している展開モデルはどれですか?

クラウドベースの展開は2025年の収益の55.24%でリードしており、2031年までにCAGR 9.53%で最も速く成長している展開モデルでもあります。

最も多くの成長機会を生み出しているエンドユーザー企業セグメントはどれですか?

大企業は2025年に75.64%のシェアで依然として収益を支配していますが、サブスクリプション価格設定が導入障壁を下げる中、中小企業はCAGR 8.75%でより速く拡大しています。

最も速く拡大しているアプリケーション分野はどれですか?

休暇管理は2025年の収益の40.23%でコアのユースケースであり続けていますが、分析・レポーティングは2031年までにCAGR 9.81%で最も速く成長しています。

最も強い成長見通しを提供している地域はどこですか?

北米は2025年に35.12%のシェアで最大の地域市場であり続けており、アジア太平洋地域は2031年までにCAGR 11.11%で最も速い成長を記すると予測されています。

最終更新日: