Tamaño y Cuota del Mercado de Software de Control de Tiempo y Asistencia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

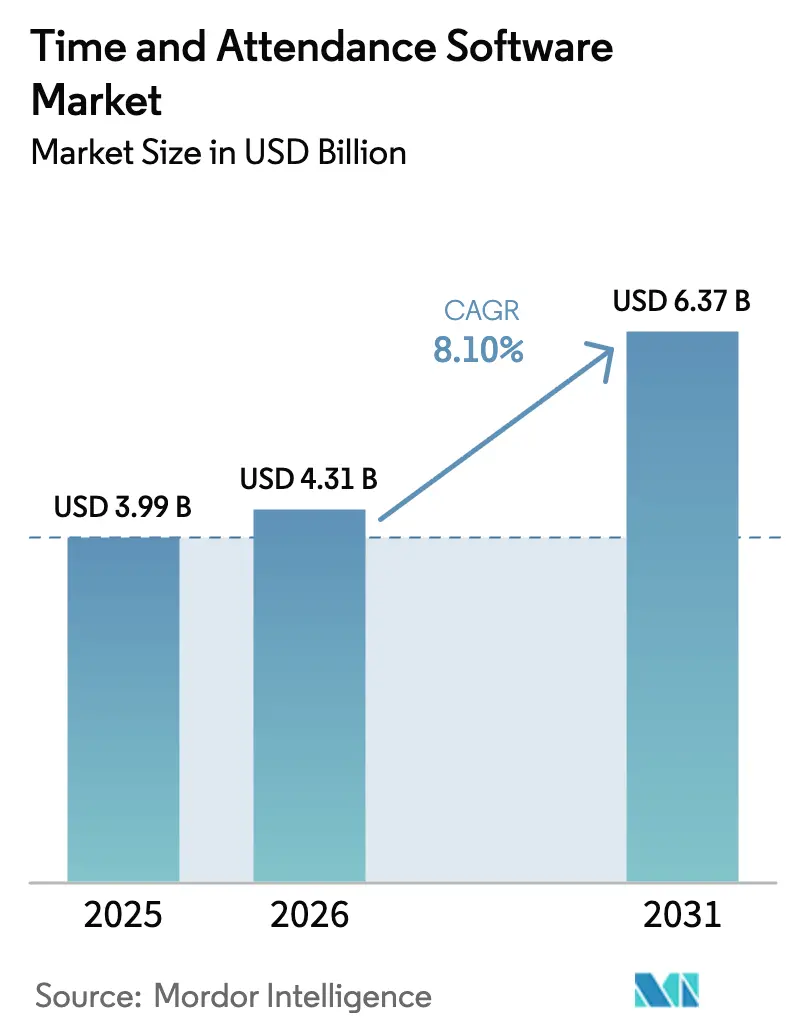

| Tamaño del Mercado (2026) | 4.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.10% CAGR |

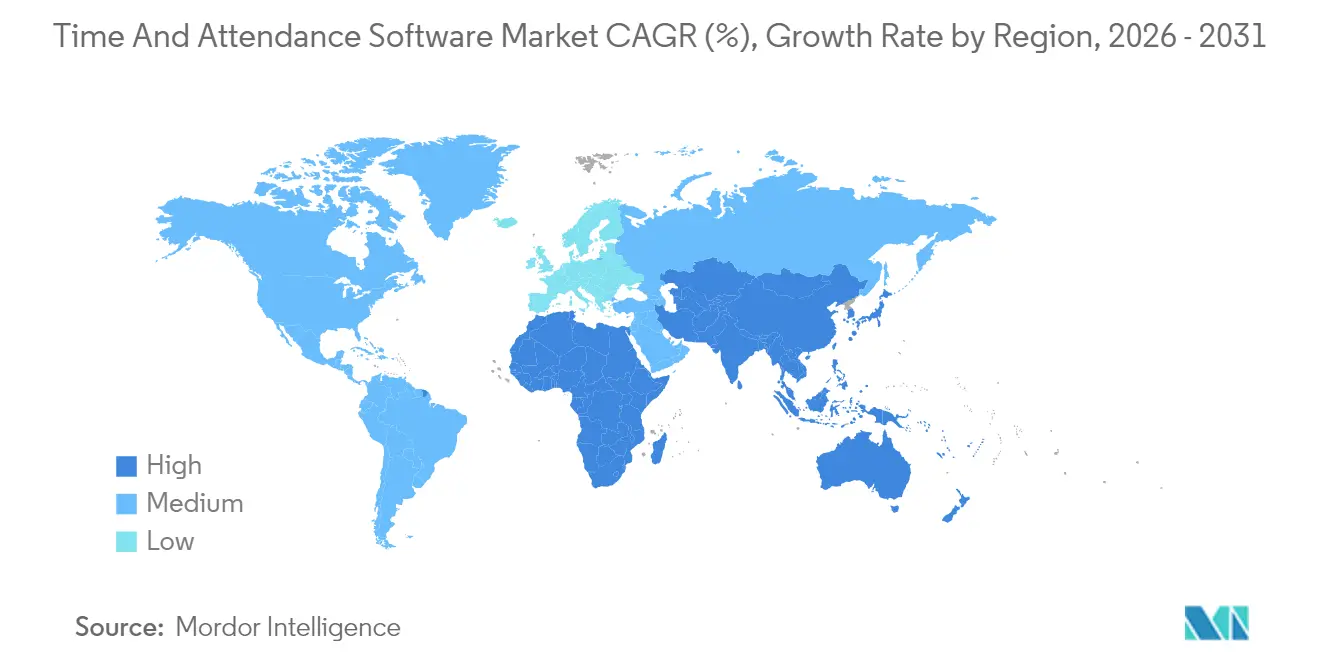

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

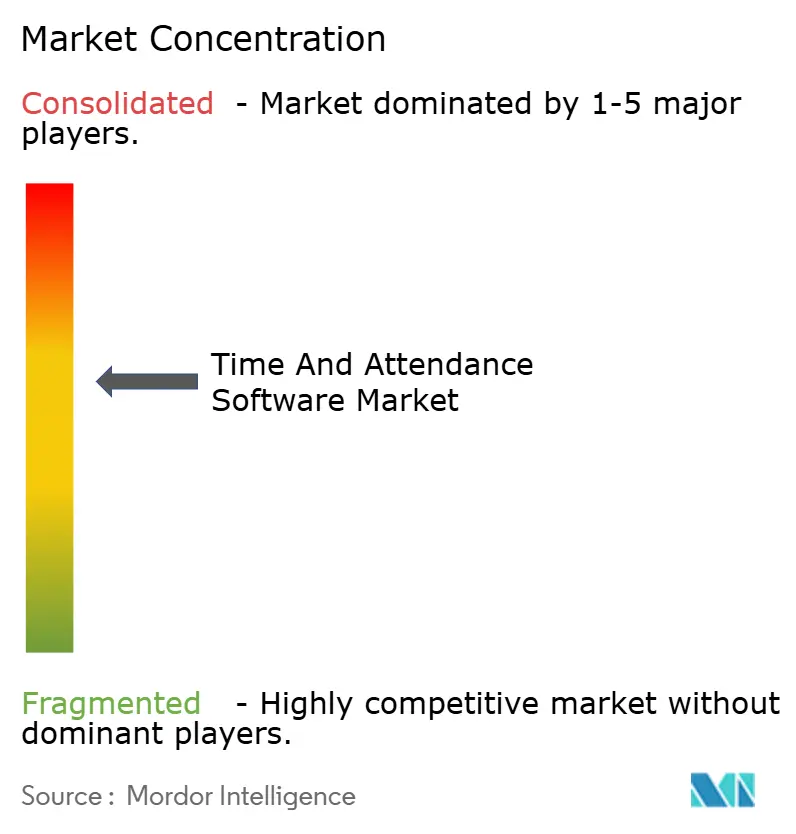

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Control de Tiempo y Asistencia por Mordor Intelligence

El tamaño del mercado de software de control de tiempo y asistencia en 2026 se estima en USD 4.310 millones, creciendo desde el valor de 2025 de USD 3.990 millones, con proyecciones para 2031 que muestran USD 6.370 millones, creciendo a una CAGR del 8,1% durante 2026-2031. La sólida demanda está anclada en la adopción del trabajo híbrido, una aplicación más estricta de las normas de cumplimiento laboral y el cambio hacia plataformas de gestión de personal entregadas en la nube. Los proveedores están ampliando la analítica impulsada por inteligencia artificial que predice las necesidades de personal, mientras que la autenticación biométrica y los dispositivos IoT aumentan la precisión y la seguridad. América del Norte mantiene la ventaja de ser pionera, aunque Asia-Pacífico registra el crecimiento regional más rápido a medida que las empresas manufactureras y de servicios aceleran la digitalización. La dinámica competitiva sigue siendo moderada: los grandes proveedores de suites de gestión del capital humano aprovechan los ecosistemas integrados, mientras que los actores especializados se centran en soluciones verticales y biometría avanzada.

Conclusiones Clave del Informe

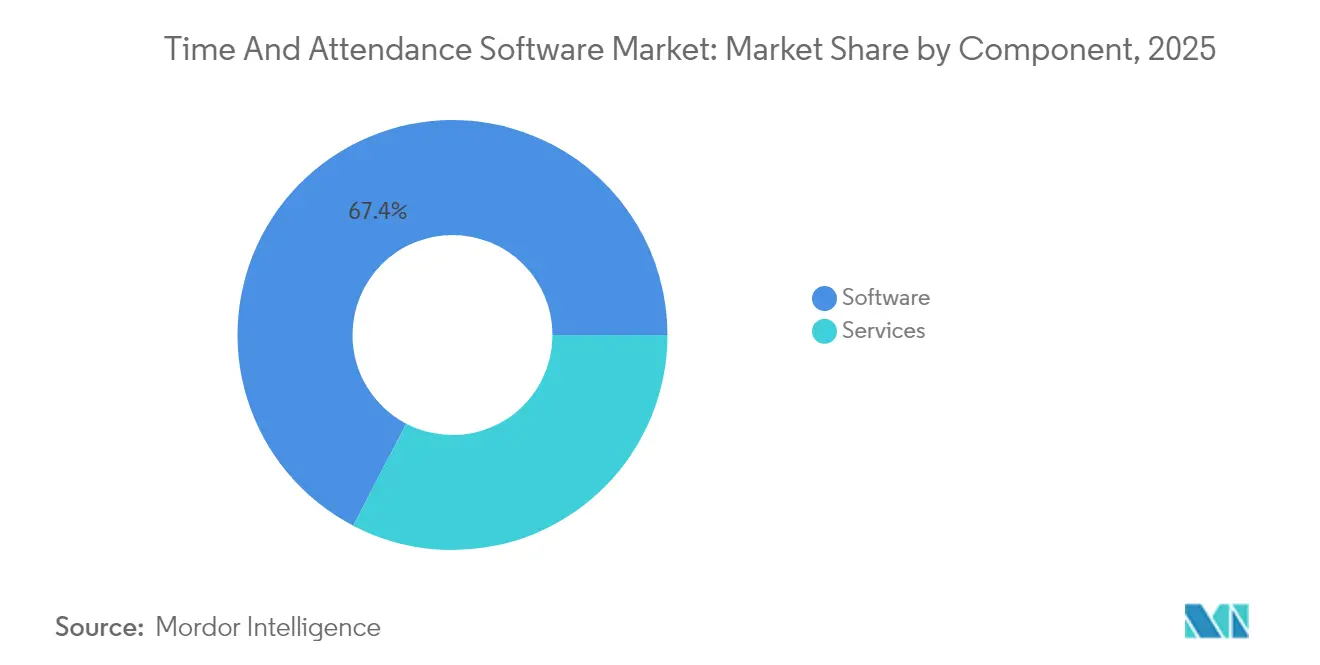

- Por componente, el software mantuvo una cuota de ingresos del 67,35% en 2025; los servicios representan el crecimiento de componente más rápido con una CAGR del 11,8% hasta 2031.

- Por modo de implementación, la nube mantuvo el 71,25% de la cuota del mercado de software de control de tiempo y asistencia en 2025 y se proyecta que se expanda a una CAGR del 11,35% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 44,35% del mercado de 2025; el segmento de micro y pequeñas empresas se está acelerando, pero permanece sin cuantificar en el conjunto de datos revisado.

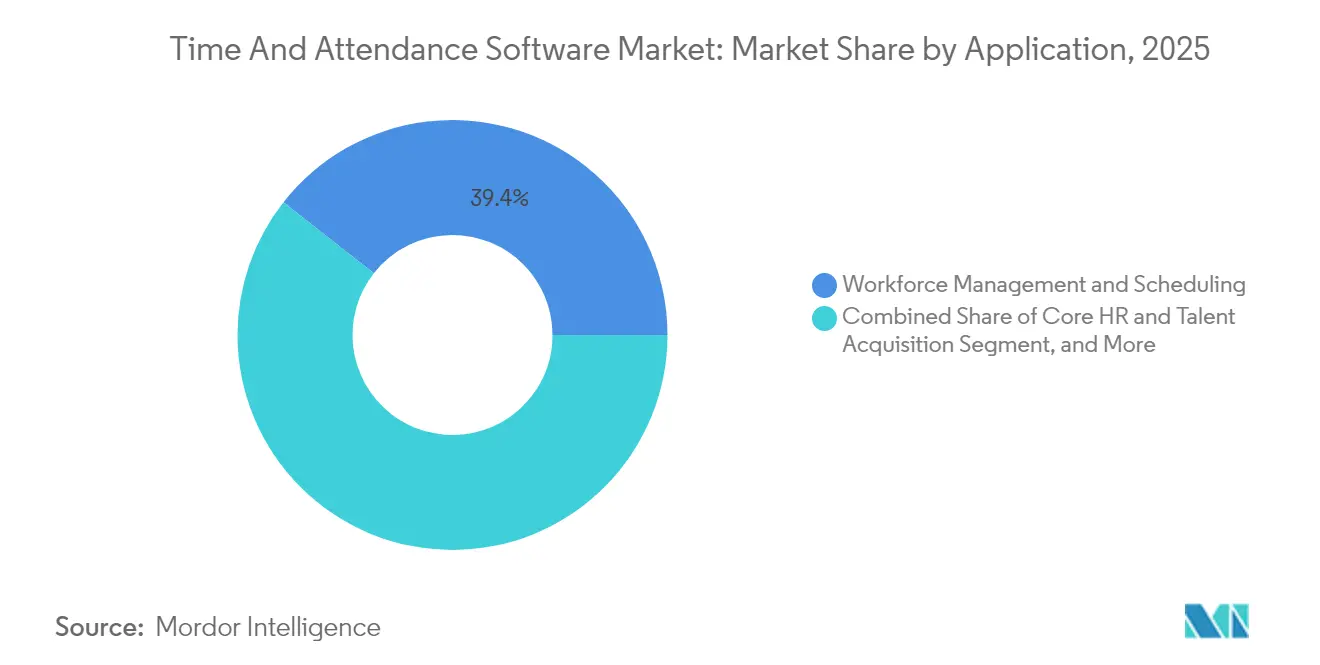

- Por aplicación, la gestión de personal y programación contribuyó con el 39,40% del tamaño del mercado de software de control de tiempo y asistencia en 2025, mientras que las aplicaciones de integración de nómina y cumplimiento crecen a una CAGR del 12,8% hasta 2031.

- Por industria de usuario final, TI y telecomunicaciones lideraron con una cuota del 17,65% en 2025, mientras que salud y ciencias de la vida registran la CAGR sectorial más alta del 12,29% hasta 2031.

- Por geografía, América del Norte concentró el 34,55% de los ingresos de 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 11,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Control de Tiempo y Asistencia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos Estrictos de Cumplimiento Laboral (FLSA, Directiva Europea sobre el Tiempo de Trabajo) | +2.1% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansión de la Fuerza Laboral Híbrida y Remota que Requiere Registro de Tiempo en la Nube y Dispositivos Móviles | +1.8% | Global, liderado por América del Norte y centros urbanos de APAC | Corto plazo (≤ 2 años) |

| Analítica de Productividad Impulsada por Inteligencia Artificial para la Optimización de Costos Laborales | +1.4% | América del Norte y UE como núcleo, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Digitalización de Nómina y Seguimiento de Tiempo para Pequeñas y Medianas Empresas mediante Plataformas SaaS | +1.2% | Global, con rápida adopción en APAC y América Latina | Mediano plazo (2-4 años) |

| Consolidación de Módulos de Gestión del Capital Humano para Reducir el Costo del Conjunto Tecnológico de Recursos Humanos | +0.9% | América del Norte y UE principalmente, mercados selectivos de APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos Estrictos de Cumplimiento Laboral Impulsan la Adopción

La orientación reciente del Departamento de Trabajo de los Estados Unidos sobre el monitoreo basado en inteligencia artificial eleva las expectativas de mantenimiento de registros, mientras que las normas sobre el umbral de horas extra de la FLSA de 2024 requieren una clasificación horaria más detallada. Las empresas europeas enfrentan una presión paralela bajo la Directiva sobre el Tiempo de Trabajo, lo que impulsa la sustitución de sistemas heredados que no pueden automatizar normas multijurisdiccionales. El monitoreo mediante inteligencia artificial amplifica la complejidad legal a medida que las empresas equilibran los conocimientos de productividad con los derechos de privacidad de los trabajadores bajo el RGPD y estatutos relacionados. [1]Ogletree Deakins, "Navegando el Monitoreo de Personal Basado en Inteligencia Artificial," ogletree.com

La Expansión de la Fuerza Laboral Híbrida y Remota Requiere Registro en la Nube y Dispositivos Móviles

Con el 80% de las grandes organizaciones que respaldan patrones de trabajo mixtos, la demanda se ha desplazado hacia sistemas con prioridad móvil que delimitan la ubicación mediante geovallas, autentican datos biométricos y sincronizan datos en tiempo real. [2]FlowForma, "Encuesta sobre Gestión de Personal Híbrido 2024," flowforma.com La implementación en la nube elimina las restricciones locales y alinea la nómina entre zonas horarias. Los proveedores integran el reconocimiento de venas de la palma y facial para reducir el fraude y preservar la comodidad.

La Analítica de Productividad Impulsada por Inteligencia Artificial Optimiza los Costos Laborales

Los motores de aprendizaje automático analizan la asistencia histórica para prever brechas de personal, generando hasta un 30% de ganancias en productividad y ahorros en horas extra, según estudios de caso de la industria. [3]ResearchGate, "Gestión de Asistencia Habilitada por IoT: Una Revisión," researchgate.net Los grandes minoristas implementan programación dinámica que alinea la mano de obra con los picos de demanda, mejorando la eficiencia salarial y la satisfacción de los empleados.

Digitalización de Nómina para Pequeñas y Medianas Empresas mediante Plataformas SaaS

Los modelos de suscripción asequibles —típicamente entre 200 y 400 JPY (USD 1,4-2,8) por usuario al mes— permiten a las pequeñas empresas acceder a funcionalidades antes reservadas para grandes corporaciones. [4]Aspic Japan, "Tendencias de Precios de Suscripción SaaS 2024," aspicjapan.org Los mandatos de registros electrónicos gubernamentales en toda la región APAC aceleran la adopción al hacer de la asistencia electrónica un requisito previo para las presentaciones de cumplimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de Privacidad de Datos y Biometría (RGPD, BIPA) | -1.6% | Global, con mayor impacto en la UE y estados selectos de los Estados Unidos | Mediano plazo (2-4 años) |

| Complejidad de Integración con Sistemas ERP y de Nómina Heredados | -1.1% | América del Norte y UE principalmente, en expansión en mercados maduros de APAC | Corto plazo (≤ 2 años) |

| La Sensibilidad al Precio en Economías en Desarrollo Impulsa el Uso Manual y de Versiones Gratuitas | -0.8% | Mercados emergentes de APAC, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Resistencia de los Sindicatos a las Funciones Percibidas como "Vigilancia" | -0.5% | América del Norte y UE, centros manufactureros selectos de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Privacidad de Datos y Biometría

La BIPA de Illinois exige el consentimiento explícito e impone daños y perjuicios legales, lo que lleva a las empresas a añadir flujos de trabajo de consentimiento y almacenamiento local, duplicando así algunos presupuestos de implementación. El RGPD exige además evaluaciones de impacto sobre la privacidad y restringe las transferencias de datos transfronterizas, fragmentando las arquitecturas de los sistemas.

Complejidad de Integración con Sistemas Heredados

Muchas grandes empresas ejecutan aplicaciones de nómina que carecen de interfaces de programación de aplicaciones abiertas, lo que obliga a costosos intermediarios o a la conciliación manual. La ejecución simultánea de sistemas antiguos y nuevos durante la transición infla los costos operativos y puede frenar la modernización hasta que ciclos más amplios de actualización de sistemas de planificación de recursos empresariales justifiquen la inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Expanden en Medio del Liderazgo del Software

El software representó el 67,35% de los ingresos de 2025, lo que subraya la primacía de las plataformas nativas en la nube en el mercado de software de control de tiempo y asistencia. Los ingresos por servicios profesionales crecen a una CAGR del 11,8% a medida que las organizaciones buscan habilidades de integración, experiencia biométrica y consultoría de cumplimiento. El auge de los servicios ilustra cómo las implementaciones complejas elevan la demanda de ofertas gestionadas que se encargan de las actualizaciones, los cambios de normativa y la gestión de dispositivos móviles.

Los servicios también diferencian a los proveedores en un entorno donde la funcionalidad básica de registro de tiempo está mercantilizada. Los servicios gestionados para pequeñas y medianas empresas externalizan el mantenimiento a tarifas predecibles, liberando al escaso personal de TI. Para las grandes empresas globales, las consultoras configuran motores de reglas multijurisdiccionales que codifican las horas extra, los períodos de descanso y los convenios colectivos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: El Predominio de la Nube Transforma la Infraestructura

La nube representó el 71,25% de los ingresos de 2025 y se expande a una CAGR del 11,35%, lo que confirma que la escalabilidad y la accesibilidad móvil superan los temores heredados. Las plataformas en la nube proporcionan aplicaciones nativas para teléfonos inteligentes con geovallas e inicio de sesión biométrico, eliminando el hardware de registro de presencia. Las actualizaciones continuas de software permiten el cumplimiento automático de los códigos laborales en evolución, una ventaja que los sistemas locales no pueden igualar.

Las arquitecturas híbridas persisten donde la soberanía de los datos es crítica, aunque incluso esos diseños integran analítica en la nube pública para obtener información impulsada por inteligencia artificial. Los proveedores aprovechan los ecosistemas en la nube para agrupar nómina, incorporación y analítica, profundizando la fidelización de clientes y extendiendo los plazos medios de los contratos.

Por Tamaño de Organización: La Adopción por Parte de las Pequeñas y Medianas Empresas Democratiza las Capacidades

Las grandes empresas captaron el 44,35% del gasto de 2025, pero el impulso de crecimiento se ha desplazado hacia los compradores de micro y pequeñas empresas habilitados por el SaaS de bajo costo. Las tarifas mensuales flexibles y las pruebas gratuitas eliminan los obstáculos de inversión de capital, mientras que los conectores prediseñados se integran en los paquetes de contabilidad más populares. Las pequeñas y medianas empresas en el comercio minorista, la salud y los servicios de campo adoptan relojes móviles que reemplazan las hojas de tiempo en papel y simplifican los informes de legislación laboral.

Las grandes empresas continúan favoreciendo las suites integradas de gestión del capital humano que unifican el talento, el aprendizaje y la programación. Su enfoque se está desplazando hacia la analítica predictiva y la planificación de escenarios, donde los datos de asistencia alimentan los algoritmos estratégicos de planificación de la fuerza laboral.

Por Aplicación: El Crecimiento Centrado en el Cumplimiento Supera a la Programación

La gestión de personal y la programación representaron el 39,40% de los ingresos de 2025, lo que refleja la demanda central de optimización de turnos. El segmento de integración de nómina y cumplimiento avanza a una CAGR del 12,8% a medida que aumentan las multas por clasificación errónea. Los proveedores de atención médica integran la asistencia con los motores de nómina para gestionar los diferenciales de turno, mientras que las industrias de servicios incorporan normas regulatorias para automatizar el cumplimiento de los períodos de descanso.

En otros ámbitos, el seguimiento del tiempo por proyectos gana terreno en los servicios profesionales, y los datos de asistencia alimentan cada vez más los paneles de gestión del desempeño para correlacionar la presencia con los resultados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Atención Médica se Acelera por los Mandatos de Seguridad

TI y telecomunicaciones mantuvieron una cuota del 17,65% en 2025, aprovechando la adopción temprana de la nube para gestionar el talento disperso. La atención médica y las ciencias de la vida crecen más rápido con una CAGR del 12,29% a medida que las regulaciones sobre ratios de personal y los protocolos de seguridad del paciente exigen una precisión al minuto. La manufactura aprovecha los datos de asistencia para alinear la mano de obra con la producción justo a tiempo, mientras que los programas de modernización del sector público estipulan registros de tiempo electrónicos para la transparencia en las auditorías.

Las instituciones bancarias valoran los registros de auditoría para los exámenes regulatorios, y las universidades amplían los sistemas para monitorear la asistencia de los estudiantes, lo que ilustra la amplitud de los casos de uso verticales que impulsan la adopción sostenida.

Análisis Geográfico

América del Norte concentró el 34,55% de los ingresos de 2025, beneficiándose de estrictas normas sobre horas extra y entornos avanzados de TI empresarial. Proveedores como UKG y Oracle iteran rápidamente las funciones de inteligencia artificial, aunque la adquisición de clientes se modera a medida que las bases instaladas maduran. El crecimiento proviene cada vez más de la venta adicional de analítica, biometría y módulos específicos por sector, en lugar de nuevos clientes netos.

Se proyecta que Asia-Pacífico crezca a una CAGR del 11,02% hasta 2031, impulsada por las iniciativas de digitalización gubernamental y la preparación de las pequeñas y medianas empresas para la nube. El comercio de servicios digitales en la región aumentó de USD 403.400 millones en 2005 a USD 1,4 billones en 2019, lo que subraya un cambio estructural hacia los flujos de trabajo digitales. Los líderes locales como ZKTeco y Matrix combinan precios competitivos con funciones de cumplimiento específicas de la región, mientras que las multinacionales profundizan las asociaciones de canal.

Europa mantiene una expansión constante a medida que el RGPD impone estrictas salvaguardas biométricas y la Directiva sobre el Tiempo de Trabajo continúa endureciendo las obligaciones de mantenimiento de registros. La digitalización del sector público acelera la adopción, y los clústeres manufactureros en Alemania y los países nórdicos implementan sistemas integrados de asistencia y planta de producción para aumentar la productividad. Los mercados emergentes en América Latina, Oriente Medio y África se encuentran en una etapa más temprana de la curva de adopción, pero la disponibilidad de la nube y las implementaciones con prioridad móvil reducen las barreras de entrada.

Panorama Competitivo

El mercado de software de control de tiempo y asistencia muestra una concentración moderada. SAP, Oracle y UKG aprovechan amplias suites de gestión del capital humano, analítica integrada y grandes bases instaladas para mantener ventajas competitivas. Los costos de cambio aumentan a medida que los datos de asistencia alimentan los módulos de desempeño, nómina y aprendizaje dentro de la misma plataforma.

Los proveedores especializados se diferencian a través de la profundidad vertical y la innovación biométrica. El tercer lugar de ZKTeco en la Competencia de Verificación de Huellas Dactilares de 2025 confirma la destreza algorítmica respaldada por una cartera de más de 900 patentes, lo que permite asociaciones de fabricación de equipos originales con proveedores globales de gestión del capital humano. Matrix adapta herramientas de cumplimiento para múltiples ubicaciones para la banca y las tecnologías financieras, mientras que ATOSS capitaliza su experiencia en legislación laboral europea para expandir los ingresos por servicios gestionados.

Los nuevos participantes atacan el segmento de pequeñas y medianas empresas con aplicaciones móviles de versión gratuita y experiencia de usuario de nivel consumidor, reduciendo los tiempos de implementación de meses a días. Los grandes actores establecidos contrarrestan ofreciendo paquetes de nube reducidos y ecosistemas de mercado que integran extensiones especializadas. La actividad de patentes sigue siendo intensa en torno a la biometría multimodal y la programación impulsada por inteligencia artificial, lo que señala a la tecnología como el principal campo de batalla por encima de la paridad de funciones.

Líderes de la Industria de Software de Control de Tiempo y Asistencia

SAP SE

FingerCheck

NETtime Solutions

ADP, Inc.

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Zalaris ASA reportó NOK 1.346 millones (USD 125,6 millones) en ingresos de 2024, impulsados por su plataforma SaaS PeopleHub que abarca 150 países; la expansión regional subraya la complejidad de la nómina transfronteriza como palanca de crecimiento.

- Abril de 2025: Oplus integró su herramienta de gestión de turnos con la plataforma de asistencia de Minajin, ofreciendo planes gratuitos para hasta 100 usuarios; la alianza muestra ecosistemas impulsados por interfaces de programación de aplicaciones que reducen la fricción de adopción para las pequeñas y medianas empresas.

- Marzo de 2025: ATOSS registró ventas récord de EUR 170,6 millones (USD 185,2 millones) para 2024, el 19.º año consecutivo de crecimiento, lo que subraya la demanda europea sostenida de gestión integrada de personal.

- Febrero de 2025: Matrix presentó nuevos módulos de control de tiempo y asistencia en IBEX India 2025, dirigidos al cumplimiento del sector BFSI con seguimiento de oficiales de campo en tiempo real; el movimiento profundiza el enfoque sectorial y posiciona a la empresa para contratos de servicios gestionados.

Alcance del Informe Global del Mercado de Software de Control de Tiempo y Asistencia

El seguimiento automático de las horas de trabajo de los empleados, la creación de hojas de tiempo digitales para el seguimiento de los procesos de nómina y el suministro de datos de asistencia en tiempo real a la dirección son las tareas que realiza el software de control de tiempo y asistencia. Además, proporciona a los empleados una ubicación centralizada para monitorear horarios, enviar solicitudes y recibir actualizaciones sobre cualquier cambio en la política corporativa.

El Mercado de Software de Control de Tiempo y Asistencia ha sido segmentado según la Implementación (Local, Nube), Por Aplicación (Recursos Humanos Básicos y Adquisición de Talento, Gestión de Personal), Por Industria de Usuario Final (BFSI, Comercio Minorista y Comercio Electrónico, TI y Telecomunicaciones, Gobierno, Atención Médica, Manufactura, Educación) y Por Geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África)

| Software | Software de Control de Tiempo y Asistencia Independiente | |

| Módulos de Suite Integrada de Gestión del Capital Humano | ||

| Servicios | Servicios Profesionales | Implementación e Integración |

| Consultoría y Capacitación | ||

| Servicios Gestionados | ||

| Local |

| Nube |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Gestión de Personal y Programación |

| Recursos Humanos Básicos y Adquisición de Talento |

| Integración de Nómina y Cumplimiento |

| Otras Aplicaciones |

| BFSI |

| Comercio Minorista y Comercio Electrónico |

| TI y Telecomunicaciones |

| Gobierno y Sector Público |

| Atención Médica y Ciencias de la Vida |

| Manufactura |

| Educación |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Componente | Software | Software de Control de Tiempo y Asistencia Independiente | |

| Módulos de Suite Integrada de Gestión del Capital Humano | |||

| Servicios | Servicios Profesionales | Implementación e Integración | |

| Consultoría y Capacitación | |||

| Servicios Gestionados | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | ||

| Grandes Empresas | |||

| Por Aplicación | Gestión de Personal y Programación | ||

| Recursos Humanos Básicos y Adquisición de Talento | |||

| Integración de Nómina y Cumplimiento | |||

| Otras Aplicaciones | |||

| Por Industria de Usuario Final | BFSI | ||

| Comercio Minorista y Comercio Electrónico | |||

| TI y Telecomunicaciones | |||

| Gobierno y Sector Público | |||

| Atención Médica y Ciencias de la Vida | |||

| Manufactura | |||

| Educación | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de software de control de tiempo y asistencia?

El mercado de software de control de tiempo y asistencia está valorado en USD 4.310 millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se prevé que se expanda a una CAGR del 8,1%, alcanzando USD 6.370 millones en 2031.

¿Qué región crece más rápido?

Asia-Pacífico registra la CAGR regional más alta del 11,02% hasta 2031 debido a la rápida digitalización y la adopción de la nube por parte de las pequeñas y medianas empresas.

¿Por qué la implementación en la nube está superando a las soluciones locales?

Las plataformas en la nube ofrecen escalabilidad, actualizaciones continuas de cumplimiento y acceso móvil, captando el 71,25% de los ingresos de 2025 y creciendo a una CAGR del 11,35%.

¿Cómo influyen las normas de cumplimiento laboral en las decisiones de compra?

Los umbrales de horas extra actualizados (FLSA) y la aplicación de la Directiva Europea sobre el Tiempo de Trabajo añaden un +2,1% a la CAGR prevista al impulsar a las empresas hacia un seguimiento de tiempo automatizado y detallado.

¿Qué tecnologías están redefiniendo la gestión de asistencia?

La programación impulsada por inteligencia artificial, los relojes móviles con geovallas y la biometría multimodal (venas de la palma, reconocimiento facial) son ahora funciones estándar que mejoran la precisión y la seguridad.

Última actualización de la página el: