Tamaño y Participación del Mercado de Software de Reclutamiento

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

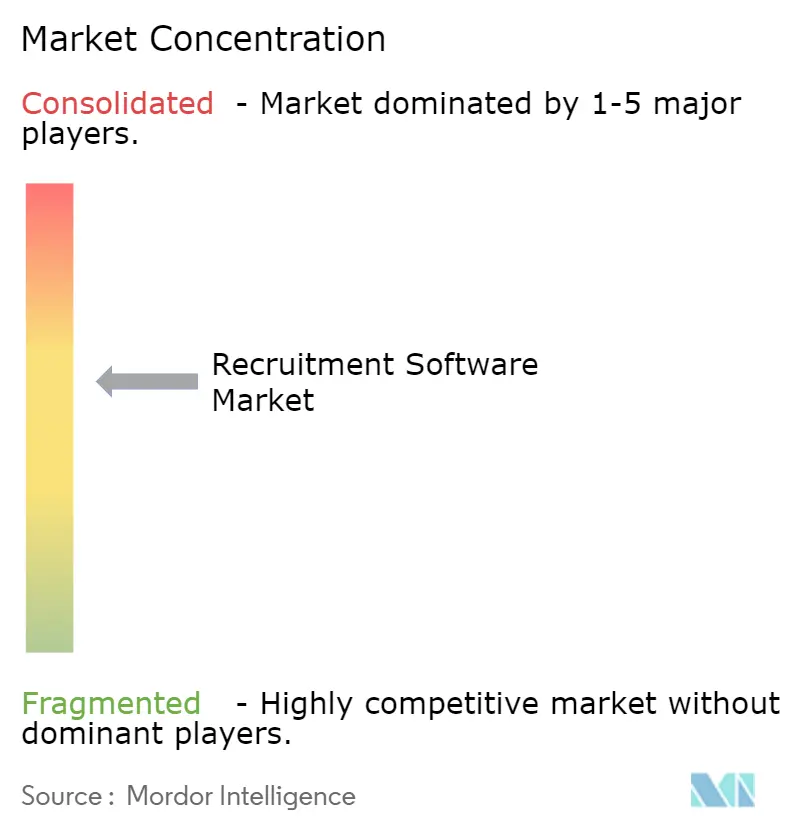

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Reclutamiento por Mordor Intelligence

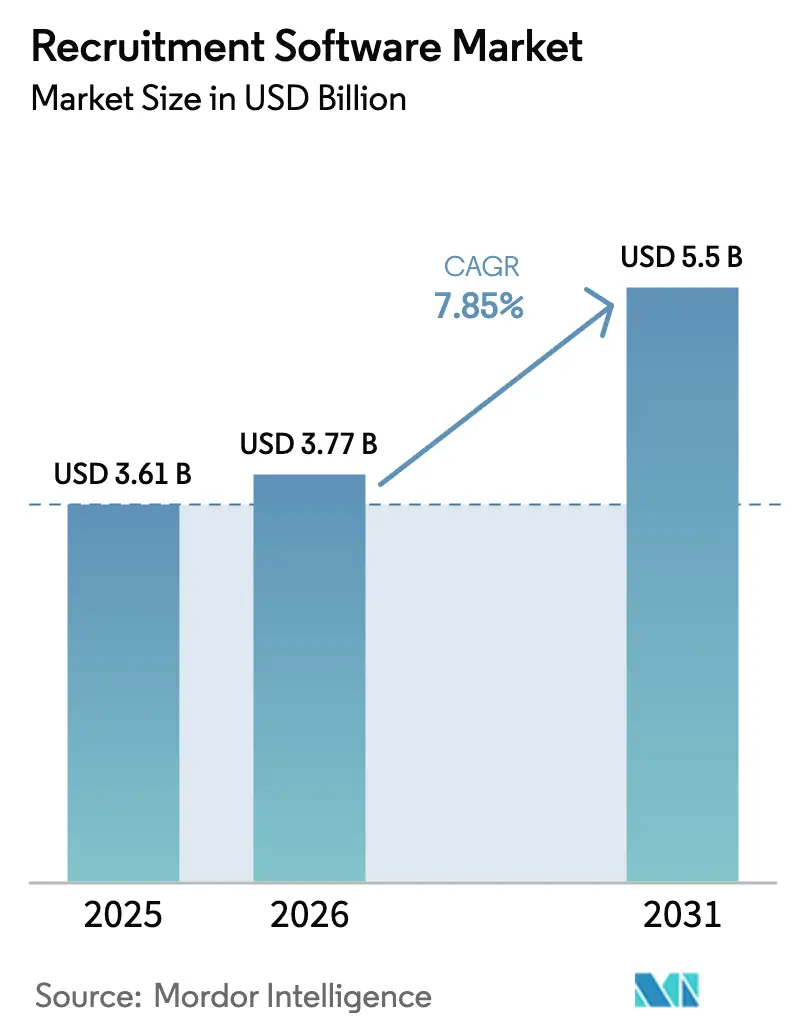

Se proyecta que el tamaño del Mercado de Software de Reclutamiento se expanda desde USD 3,61 mil millones en 2025 y USD 3,77 mil millones en 2026 hasta USD 5,5 mil millones en 2031, registrando una CAGR del 7,85% entre 2026 y 2031. La implementación en la nube ya ancla casi siete décimas del gasto, y su cómputo elástico respalda copilotos de inteligencia artificial generativa que acortan los ciclos de contratación. Los compradores también priorizan suites integradas que conectan la búsqueda de candidatos, el compromiso, la evaluación y la incorporación, reemplazando las herramientas puntuales heredadas. Los proveedores de atención médica son los que se modernizan más rápido porque la escasez de médicos exige verificaciones de credenciales aceleradas, mientras que las empresas de Asia-Pacífico amplían la demanda potencial al formalizar sus canales de talento. Los proveedores que incorporan inteligencia artificial explicable, mitigación de sesgos y conectores prediseñados para las principales plataformas de Sistemas de Información de Recursos Humanos (HRIS) obtienen precios premium.

Conclusiones Clave del Informe

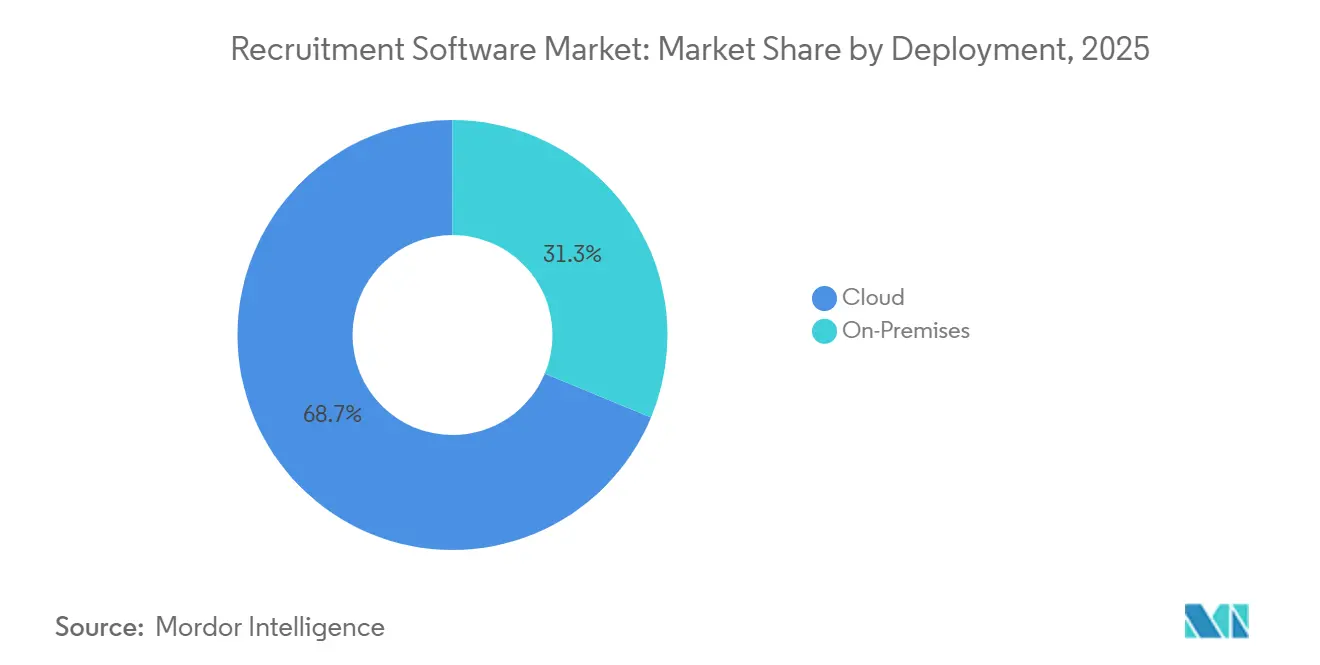

- Por implementación, el segmento de la nube capturó el 68,73% de la participación del mercado de software de reclutamiento en 2025 y está en camino de crecer a una CAGR del 9,21% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 60,95% del gasto en 2025, mientras que se prevé que las pymes crezcan a una CAGR del 10,23% hasta 2031.

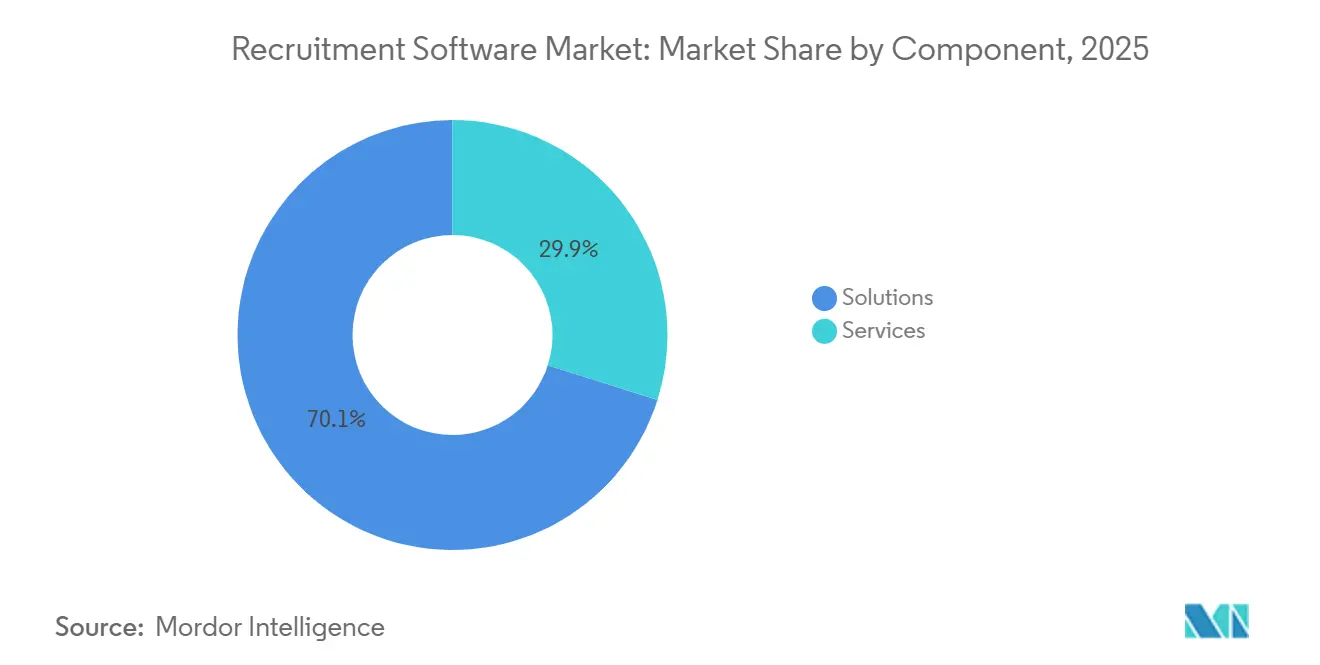

- Por componente, las soluciones representaron el 70,11% de los ingresos de 2025, aunque los servicios se están expandiendo a una CAGR del 8,74% impulsados por proyectos de auditoría de sesgos e integración.

- Por funcionalidad, los sistemas de seguimiento de candidatos retuvieron una participación del 53,87% en 2025, mientras que las herramientas de análisis de talento están creciendo a una CAGR del 9,82%.

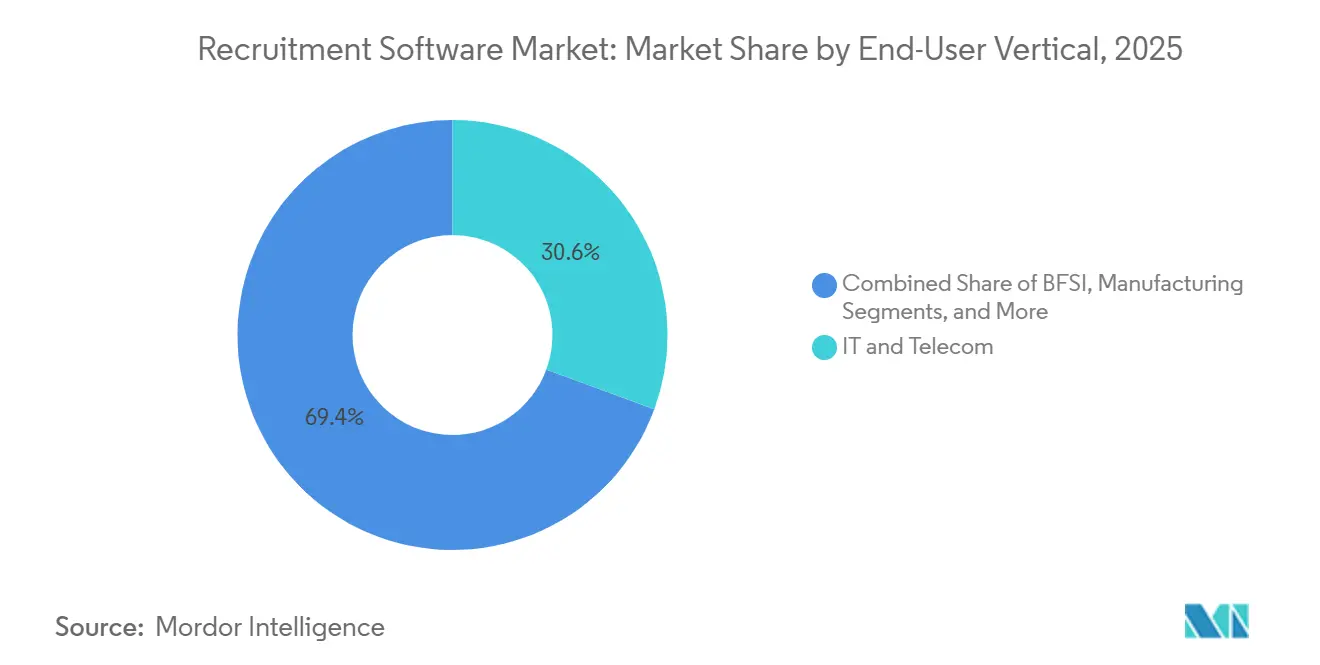

- Por vertical de usuario final, TI y Telecomunicaciones lideró con una participación de ingresos del 30,62% en 2025; la atención médica y las ciencias de la vida avanzan a una CAGR del 8,05% hasta 2031.

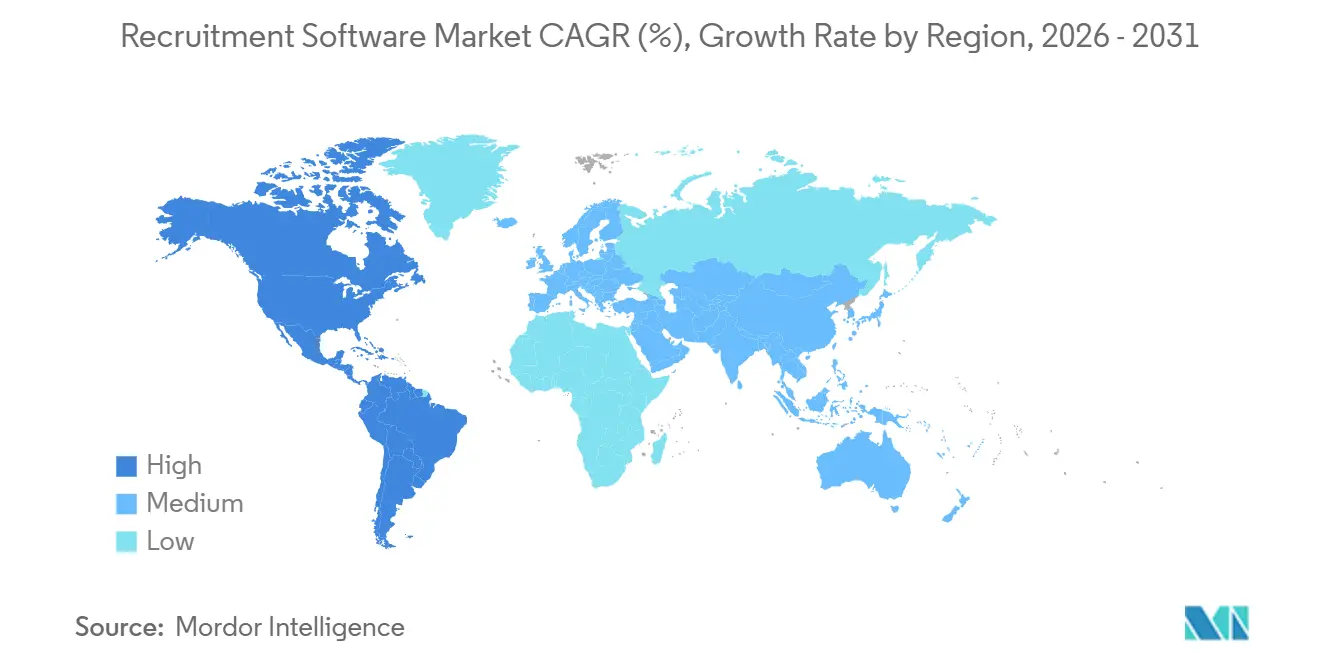

- Por geografía, América del Norte concentró el 34,62% de los ingresos de 2025, pero se proyecta que Asia-Pacífico se expanda a una CAGR del 10,66% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Reclutamiento

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de la nube como prioridad en las pilas tecnológicas de Recursos Humanos | +1.8% | Global, con América del Norte y Europa liderando las migraciones empresariales | Mediano plazo (2-4 años) |

| Explosión de casos de uso de inteligencia artificial y aprendizaje automático en los flujos de trabajo de adquisición de talento | +2.1% | Global, concentrado en centros de TI de América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auge de los modelos de contratación remota e híbrida tras la COVID-19 | +1.2% | Global, con Asia-Pacífico y América Latina experimentando una adopción acelerada | Mediano plazo (2-4 años) |

| Crecimiento de las plataformas de reclutamiento en redes sociales y de marca empleadora | +0.9% | América del Norte y Europa como mercados maduros; Asia-Pacífico y Oriente Medio como emergentes | Largo plazo (≥ 4 años) |

| Surgimiento de sistemas de seguimiento de candidatos agénticos autónomos con copilotos de inteligencia artificial generativa | +1.6% | América del Norte y Europa como primeros adoptantes; Asia-Pacífico siguiendo | Corto plazo (≤ 2 años) |

| Desplazamiento de la financiación de capital de riesgo hacia análisis de grafos de habilidades y mitigación de sesgos | +0.7% | Concentración de capital de riesgo en América del Norte; expansión hacia Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de la Nube como Prioridad en las Pilas Tecnológicas de Recursos Humanos

Las empresas están desmantelando los Sistemas de Seguimiento de Candidatos instalados localmente en favor de suites de Software como Servicio unificadas que reducen los costos de propiedad y eliminan los silos de datos. El lanzamiento en 2025 de Oracle de agentes de reclutamiento autónomos dentro de Fusion Cloud HCM muestra cómo las plataformas multiinquilino ahora automatizan la selección, la programación de entrevistas y las cartas de oferta desde una sola interfaz. Los proveedores agrupan datos de contratación anonimizados para entrenar algoritmos de coincidencia, mejorando la precisión de la tasa de cobertura. Aunque las brechas de banda ancha ralentizan la adopción en partes de América Latina y África, las ofertas de nube soberana y el cómputo en el borde están reduciendo las barreras de residencia de datos. La tendencia aumenta la demanda de integración por parte de los proveedores del mercado de software de reclutamiento, ya que las empresas conectan el reclutamiento en la nube con los módulos de nómina y desempeño para obtener un registro único del trabajador.

Explosión de Casos de Uso de Inteligencia Artificial y Aprendizaje Automático

La inteligencia artificial ha pasado de ser un proyecto piloto a convertirse en un elemento básico empresarial. Las publicaciones en tiempo real de LinkedIn alimentan 134 millones de vacantes en modelos que optimizan el gasto publicitario y predicen el éxito de los candidatos. Los copilotos generativos de iCIMS y Workday redactan comunicaciones, crean preguntas de entrevista y resumen comentarios en segundos, reduciendo el tiempo de ciclo hasta a la mitad. Sin embargo, los reguladores ahora tratan la contratación automatizada como de alto riesgo. La Ley de Inteligencia Artificial de la Unión Europea obliga a contar con paneles de explicabilidad y evaluaciones de conformidad, orientando a los compradores hacia proveedores con detección de sesgos integrada.[1]Unión Europea, "Ley de Inteligencia Artificial," artificialintelligenceact.eu Las plataformas que ofrecen puntuaciones transparentes junto con información predictiva obtienen una ventaja de cumplimiento normativo en el mercado de software de reclutamiento.

Auge de los Modelos de Contratación Remota e Híbrida tras la COVID-19

Los empleadores globales dependen de las entrevistas de video asíncronas y la incorporación digital para captar talento más allá de las sedes centrales. La encuesta del cuarto trimestre de 2025 de ManpowerGroup registró una perspectiva de empleo neto de +40% en India y +34% en China, con la contratación remota destacada en los roles de TI. Herramientas como HireVue redujeron el tiempo de contratación de seis semanas a seis días para los sistemas de salud mediante la automatización de la selección y la programación.[2]HireVue, "Plataforma de Entrevistas de Video Impulsada por Inteligencia Artificial," hirevue.com Sin embargo, las fuerzas de trabajo dispersas añaden complejidad en la verificación de identidad y el cumplimiento fiscal. Los proveedores ahora incorporan geolocalización, verificación de credenciales mediante cadena de bloques y alertas de múltiples jurisdicciones para garantizar una incorporación legal.

Surgimiento de Sistemas de Seguimiento de Candidatos Agénticos Autónomos con Copilotos de Inteligencia Artificial Generativa

La inteligencia artificial agéntica ejecuta flujos de trabajo de reclutamiento de múltiples pasos sin intervención humana. La adquisición de Paradox por parte de Workday por USD 1.000 millones en agosto de 2025 subraya el apetito de la alta dirección por agentes conversacionales que respondan preguntas de candidatos y organicen entrevistas. Fountain aplica una lógica similar a los roles por horas, reduciendo la carga de trabajo del reclutador en un 60% en el comercio minorista y la logística. Los reguladores aún insisten en la supervisión humana cuando un algoritmo rechaza a un solicitante, por lo que los proveedores diseñan autonomía escalonada que automatiza los gestos rutinarios mientras reserva la aprobación final para los gerentes de personas.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de cumplimiento de privacidad de datos y sesgo algorítmico | -1.3% | Europa (RGPD, Ley de Inteligencia Artificial de la UE), América del Norte (CCPA, Ley Local 144 de Nueva York), expansión global | Corto plazo (≤ 2 años) |

| Complejidad de integración con entornos HRIS/ERP obsoletos | -0.9% | Global, concentrado en grandes empresas con implementaciones heredadas de SAP, Oracle y Workday | Mediano plazo (2-4 años) |

| Sensibilidad al precio de las pymes y baja conciencia sobre los sistemas de seguimiento de candidatos en mercados emergentes | -0.6% | Asia-Pacífico (India, Sudeste Asiático), América Latina, África | Largo plazo (≥ 4 años) |

| Creciente fatiga de los compradores ante la superposición de soluciones puntuales | -0.4% | América del Norte y Europa como mercados maduros con alta densidad de proveedores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Cumplimiento de Privacidad de Datos y Sesgo Algorítmico

La Ley de Inteligencia Artificial de la Unión Europea, el Artículo 22 del Reglamento General de Protección de Datos y la Ley Local 144 de la Ciudad de Nueva York exigen auditorías de sesgos, registros de riesgos y revisión humana, añadiendo entre USD 0,5 y 2 millones por implementación empresarial. Las sanciones ascienden al 7% de la facturación global por incumplimiento, una amenaza que redirige los presupuestos de la innovación hacia los gastos legales. Los grandes proveedores pueden amortizar estos costos, mientras que los proveedores de nivel medio enfrentan presión sobre los márgenes o una consolidación forzada. Por ello, los clientes se inclinan hacia proveedores que certifican sus modelos y publican resúmenes de auditoría continuos.

Complejidad de Integración con Entornos HRIS/ERP Obsoletos

Muchos empleadores aún ejecutan la nómina y los recursos humanos centrales en sistemas instalados localmente con 15 años de antigüedad que carecen de interfaces de programación de aplicaciones (API). Las plataformas de reclutamiento deben construir conectores personalizados frágiles, lo que retrasa las implementaciones e infla las tarifas de servicio. El middleware de MuleSoft o Dell Boomi alivia parte de la fricción, pero introduce nuevas licencias y latencia. Como resultado, las empresas del mercado medio retrasan las actualizaciones y las grandes empresas limitan la adopción de funciones para evitar errores de sincronización de datos. Los proveedores en el mercado de software de reclutamiento que ofrecen adaptadores prediseñados para SAP SuccessFactors, Oracle HCM y ADP obtienen una ventaja competitiva significativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: El Dominio de la Nube se Acelera con la Inteligencia Artificial Agéntica

Las implementaciones en la nube representaron el 68,73% de los ingresos de 2025, y esa proporción crece más rápido que el mercado general de software de reclutamiento a una CAGR del 9,21% hasta 2031. Este liderazgo se debe a la escalabilidad instantánea y las actualizaciones continuas de funciones, incluida la inferencia de modelos de lenguaje de gran escala con uso intensivo de unidades de procesamiento gráfico que los servidores locales no pueden costear. Los agentes en la nube de Oracle de octubre de 2025 ilustran la ventaja, extrayendo lecciones de datos anonimizados entre clientes para recomendar listas de candidatos automáticamente. Los sistemas locales permanecen en sectores como la defensa y la banca que imponen mandatos de soberanía de datos, pero las arquitecturas híbridas ahora permiten que los módulos de búsqueda y compromiso residan en la nube mientras los registros de candidatos permanecen detrás del cortafuegos. A medida que los programas de nube soberana maduran, se espera que incluso los compradores regulados migren las cargas de trabajo de análisis, reduciendo la brecha de implementación.

Se prevé que el tamaño del mercado de software de reclutamiento para implementaciones en la nube añada USD 1.300 millones para 2031, mientras que los ingresos locales permanecen casi estables. Los proveedores incorporan calculadoras de costos que demuestran ahorros en la propiedad total en 18 meses, convenciendo a los equipos financieros de trasladar los presupuestos del gasto de capital al gasto operativo. Esta transición desbloquea flujos de ingresos recurrentes y posiciona a los proveedores para vender de forma cruzada módulos de análisis y aprendizaje una vez que el sistema de seguimiento de candidatos principal esté activo. Los compradores que adoptan pilas completamente en la nube también obtienen actualizaciones regulatorias más rápidas, una ventaja a medida que los mandatos de auditoría de sesgos evolucionan anualmente.

Por Tamaño de Organización: Las Pymes Impulsan el Crecimiento en Volumen a Pesar de las Restricciones Presupuestarias

Las grandes empresas aún aportan el 60,95% de los ingresos de 2025 en el mercado de software de reclutamiento, gracias a las plantillas globales que justifican contratos premium. Sin embargo, la demanda de las pymes representa el segmento de más rápido crecimiento; se prevé que el segmento registre una CAGR del 10,23% para 2031, ya que los precios modulares por puesto reducen la barrera de entrada. Los paquetes freemium de BambooHR y Recruitee comienzan en alrededor de USD 50 por usuario al mes, lo que permite a las empresas emergentes de 10 personas acceder a la clasificación por inteligencia artificial y la comunicación automatizada típicamente reservadas para los equipos de Recursos Humanos de las empresas del Fortune 500.

La conciencia sigue siendo baja en las economías emergentes donde las hojas de cálculo aún rastrean a los solicitantes, por lo que los proveedores localizan interfaces móviles y se asocian con empresas de nómina regionales para agrupar funciones de reclutamiento. Se espera que la participación del mercado de software de reclutamiento entre las pymes aumente del 39% en 2025 al 45% para 2031. Para capturar ese crecimiento, los proveedores simplifican la incorporación con integraciones de bolsas de trabajo de un solo clic, minimizando la dependencia de TI para las empresas con recursos limitados.

Por Componente: Los Servicios se Disparan a Medida que Escala la Complejidad de Cumplimiento e Integración

Las soluciones concentraron el 70,11% del gasto de 2025, pero los ingresos por servicios profesionales y gestionados crecen a una CAGR del 8,74% porque los compradores necesitan apoyo externo para las auditorías de sesgos y las integraciones heredadas. El tamaño del mercado de software de reclutamiento vinculado a los servicios superó los USD 1.000 millones en 2026 y se proyecta que casi se duplique para 2031. Los proveedores ofrecen paquetes de evaluación de conformidad de tarifa fija que documentan el linaje de datos, los registros de riesgos y los flujos de trabajo de anulación humana requeridos bajo la Ley de Inteligencia Artificial de la Unión Europea.

Los contratos de servicios gestionados también aumentan a medida que los clientes del mercado medio externalizan completamente la ejecución del canal de talento. Los precios basados en resultados prometen reducciones establecidas en el tiempo de cobertura, transfiriendo el riesgo a los proveedores pero elevando los costos de cambio. Los competidores que solo ofrecen software deben formar alianzas con grandes integradores o crear divisiones de consultoría internas, una bifurcación estratégica que favorece a los titulares con abundante capital.

Por Funcionalidad: El Análisis de Talento Supera al Sistema de Seguimiento de Candidatos Tradicional como Prioridad Estratégica

Los sistemas de seguimiento de candidatos mantuvieron una participación del 53,87% en 2025, aunque la demanda se inclina rápidamente hacia los conocimientos predictivos. Se prevé que las herramientas de análisis de talento superen a todos los demás segmentos con una CAGR del 9,82%, impulsadas por grafos de habilidades que mapean más de mil millones de trayectorias profesionales y detectan candidatos internos y externos. La plataforma de Eightfold AI demuestra cómo el análisis ahora impulsa las decisiones de requisición, en lugar de simplemente reportar las contrataciones.

Las suites agrupan la gestión de relaciones con candidatos, la incorporación y la evaluación para tejer recorridos continuos, convirtiendo el discurso de la industria del software de reclutamiento del procesamiento de transacciones a la inteligencia de talento. A medida que aumenta el escrutinio sobre los sesgos, los proveedores de evaluación están incorporando supervisión por inteligencia artificial y métricas de equidad. El motor Real Talent de Greenhouse, lanzado en septiembre de 2025, integra ese análisis directamente en el flujo de trabajo central para defender la posición del sistema de seguimiento de candidatos.[3]Greenhouse, "Descubrimiento de Candidatos Real Talent," greenhouse.com Por lo tanto, el tamaño del mercado de software de reclutamiento atribuible al análisis tiene el perfil de margen más alto, lo que fomenta una intensa inversión.

Por Vertical de Usuario Final: La Atención Médica Lidera el Crecimiento en Medio de Escaseces Estructurales de Mano de Obra

TI y Telecomunicaciones capturó el 30,62% de los ingresos de 2025, pero la atención médica y las ciencias de la vida registran la trayectoria más rápida con una CAGR del 8,05%. Las vacantes de enfermería en Estados Unidos que superaron las 200.000 en 2025 obligaron a las cadenas hospitalarias a adoptar la verificación automatizada de licencias y la coincidencia de preferencias de turno. El asistente de inteligencia artificial de Vivian Health lanzado en octubre de 2025 redujo el tiempo promedio de contratación de enfermeras de 66 días a 45 días.

Las plataformas especializadas ahora agrupan el seguimiento de credenciales y el cumplimiento de la Comisión Conjunta para abordar los puntos de dolor específicos del sector, dándoles ventajas defendibles sobre las suites horizontales. La manufactura y el comercio minorista adoptan motores de contratación de alto volumen y orientados a dispositivos móviles como Fountain, que automatiza flujos de trabajo basados en SMS que escalan a miles de solicitantes por hora. A medida que las regulaciones de la industria se endurecen, la experiencia vertical se convierte en un diferenciador clave en la selección de proveedores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 34,62% de los ingresos de 2025, lo que refleja una profunda penetración de la tecnología de Recursos Humanos, altos presupuestos de TI y una estricta aplicación de la igualdad de oportunidades. Los principales titulares como Workday, Oracle y SAP mantienen sus sedes u operaciones significativas en la región, acortando los ciclos de retroalimentación para las iteraciones de productos. La consolidación es alta, ya que Paychex adquirió Paycor en enero de 2025 para reforzar la distribución entre los empleadores medianos.[4]Paychex, "Paychex adquirirá Paycor," paychex.com Sin embargo, el crecimiento se desacelera en relación con las regiones emergentes porque la mayoría de las grandes empresas ya utilizan suites modernas de sistemas de seguimiento de candidatos.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,66% hasta 2031. Los gigantes de servicios de TI de India contratan a cientos de miles de graduados cada año, lo que exige plataformas que seleccionen millones de currículums. Las empresas estatales de China prefieren proveedores nacionales por la soberanía de datos, pero las multinacionales extranjeras estandarizan en suites globales con interfaces localizadas en mandarín. Japón y Corea del Sur mantienen normas centradas en las referencias, pero el envejecimiento demográfico obliga a la contratación digital para ampliar los grupos de talento. Los mercados del Sudeste Asiático, especialmente Indonesia y Vietnam, representan espacios en blanco; la penetración de teléfonos inteligentes supera el uso de escritorio, por lo que las herramientas de reclutamiento ligeras y centradas en aplicaciones ganan terreno.

Europa se sitúa entre estas dinámicas. El Reglamento General de Protección de Datos y la Ley de Inteligencia Artificial de la Unión Europea aumentan la complejidad del cumplimiento, pero la libre circulación dentro de la Unión Europea amplía los grupos de candidatos, lo que lleva a los empleadores a implementar búsquedas con monitoreo de sesgos. Los fabricantes medianos de Alemania enfrentan escasez de mano de obra especializada, y la presión laboral del Reino Unido tras el Brexit impulsa la adopción. Oriente Medio y África siguen siendo incipientes; los proyectos de infraestructura de la Visión 2030 de Arabia Saudita elevan los sistemas formales de contratación, mientras que Sudáfrica y Nigeria muestran una adopción temprana orientada a dispositivos móviles. La demanda de nube en América Latina se concentra en Brasil y Argentina, pero está moderada por la volatilidad cambiaria que reduce los presupuestos de importación para el software de suscripción.

Panorama Competitivo

Aproximadamente el 45-50% de los ingresos globales del mercado de software de reclutamiento se concentra entre los 10 principales proveedores, lo que hace que el sector esté moderadamente fragmentado. Las adquisiciones se aceleraron en 2025 a medida que los titulares compraron activos de inteligencia artificial en lugar de desarrollarlos internamente. La adquisición de SmartRecruiters por parte de SAP en septiembre de 2025 modernizó los flujos de trabajo de reclutamiento de SuccessFactors. Workday también realizó adquisiciones consecutivas de Paradox y Sana para incorporar inteligencia artificial conversacional y grafos de aprendizaje en su suite de Gestión del Capital Humano (HCM). ADP igualmente lanzó WorkForce Suite en noviembre de 2025, integrando tiempo y talento en un modelo de datos conjunto.

La diferenciación tecnológica se centra en tres vectores. Primero, la profundidad de los agentes autónomos: Paradox automatiza la programación de candidatos a través de SMS y WhatsApp, reduciendo la carga de trabajo del reclutador hasta en un 60%. Segundo, la mitigación de sesgos en tiempo real: las plataformas publican auditorías de modelos públicas para tranquilizar a los reguladores. Tercero, la amplitud de integración: los conectores prediseñados para Oracle, SAP, Workday y ADP determinan el acceso empresarial. Los especialistas verticales se defienden de los proveedores de suites incorporando flujos de trabajo de cumplimiento, por ejemplo, la verificación de licencias de Vivian Health para enfermeras. En los próximos cinco años, se espera que el aumento de los costos de auditoría y la preferencia de los compradores por suites unificadas reduzcan el número de proveedores de cola larga, aunque nichos como la contratación por horas y los mercados de trabajo independiente seguirán apoyando a los innovadores independientes.

Líderes de la Industria de Software de Reclutamiento

SAP SE

Workday, Inc.

Oracle Corporation

Automatic Data Processing, Inc.

International Business Machines Corporation (IBM)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Workday confirmó la aprobación regulatoria para su adquisición planificada de Pipedream, un proveedor de automatización de flujos de trabajo que ampliará las integraciones nativas en los módulos de Gestión del Capital Humano.

- Noviembre de 2025: Workday cerró la adquisición de Sana por USD 1.100 millones, añadiendo aprendizaje impulsado por inteligencia artificial que vincula el crecimiento profesional con los canales de reclutamiento.

- Noviembre de 2025: ADP presentó WorkForce Suite, una plataforma unificada de Gestión del Capital Humano para clientes del mercado medio que fusiona nómina, programación y reclutamiento en una sola interfaz.

- Noviembre de 2025: Workday anunció su intención de adquirir Pipedream para simplificar los conectores personalizados entre su pila de Gestión del Capital Humano y aplicaciones de terceros.

- Octubre de 2025: Oracle lanzó agentes de reclutamiento autónomos dentro de Fusion Cloud HCM, con el objetivo de reducir el tiempo de contratación en un 40%.

Alcance del Informe Global del Mercado de Software de Reclutamiento

El software de reclutamiento es una herramienta que permite a los reclutadores contratar empleados de manera más eficiente. El software se utiliza para publicar ofertas de empleo en un sitio web corporativo o en un portal de empleo, filtrar currículums y generar solicitudes de entrevista para preseleccionar candidatos a través de diversos canales como el correo electrónico o los SMS.

El Informe del Mercado de Software de Reclutamiento está segmentado por Implementación (Local y en la Nube), por Tamaño de Organización (Pequeñas y Medianas Empresas y Grandes Empresas), Componente (Soluciones, Servicios), por Funcionalidad (Sistema de Seguimiento de Candidatos, CRM/Marketing de Reclutamiento, Software de Incorporación, Herramientas de Análisis de Talento e Inteligencia Artificial, y Módulos de Verificación de Antecedentes/Evaluación), por Vertical de Usuario Final (TI y Telecomunicaciones, BFSI, Comercio Minorista y Comercio Electrónico, Manufactura, Atención Médica y Ciencias de la Vida, y Otros Verticales de Usuario Final), y por Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Local |

| Nube |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| Soluciones |

| Servicios |

| Sistema de Seguimiento de Candidatos (ATS) |

| CRM/Marketing de Reclutamiento |

| Software de Incorporación |

| Herramientas de Análisis de Talento e Inteligencia Artificial |

| Módulos de Verificación de Antecedentes/Evaluación |

| TI y Telecomunicaciones |

| BFSI |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Atención Médica y Ciencias de la Vida |

| Otros Verticales de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Implementación | Local | |

| Nube | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (Pymes) | |

| Grandes Empresas | ||

| Por Componente | Soluciones | |

| Servicios | ||

| Por Funcionalidad | Sistema de Seguimiento de Candidatos (ATS) | |

| CRM/Marketing de Reclutamiento | ||

| Software de Incorporación | ||

| Herramientas de Análisis de Talento e Inteligencia Artificial | ||

| Módulos de Verificación de Antecedentes/Evaluación | ||

| Por Vertical de Usuario Final | TI y Telecomunicaciones | |

| BFSI | ||

| Comercio Minorista y Comercio Electrónico | ||

| Manufactura | ||

| Atención Médica y Ciencias de la Vida | ||

| Otros Verticales de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de software de reclutamiento en 2026?

El tamaño del mercado de software de reclutamiento es de USD 3,77 mil millones en 2026.

¿Cuál es la CAGR esperada para las plataformas de reclutamiento hasta 2031?

Se prevé que el valor del mercado crezca a una CAGR del 7,85% de 2026 a 2031.

¿Qué modelo de implementación crece más rápido?

La implementación en la nube se expande a una CAGR del 9,21%, impulsada por las cargas de trabajo de inteligencia artificial y el cómputo elástico.

¿Por qué se acelera la adopción en la atención médica?

La escasez de enfermeras y médicos requiere verificaciones de credenciales más rápidas, y los asistentes de inteligencia artificial reducen el tiempo de cobertura de 66 días a 45 días.

¿Qué región aportará los mayores ingresos incrementales?

Se proyecta que Asia-Pacífico añada la mayor proporción de nuevos ingresos, avanzando a una CAGR del 10,66%.

¿Qué tan concentrada es la competencia entre proveedores?

Los 10 principales proveedores concentran aproximadamente el 45-50% de los ingresos globales, lo que indica una concentración moderada.

Última actualización de la página el: