Tamanho e Participação do Mercado de Software de Gestão de Ausências

Visão Geral do Mercado

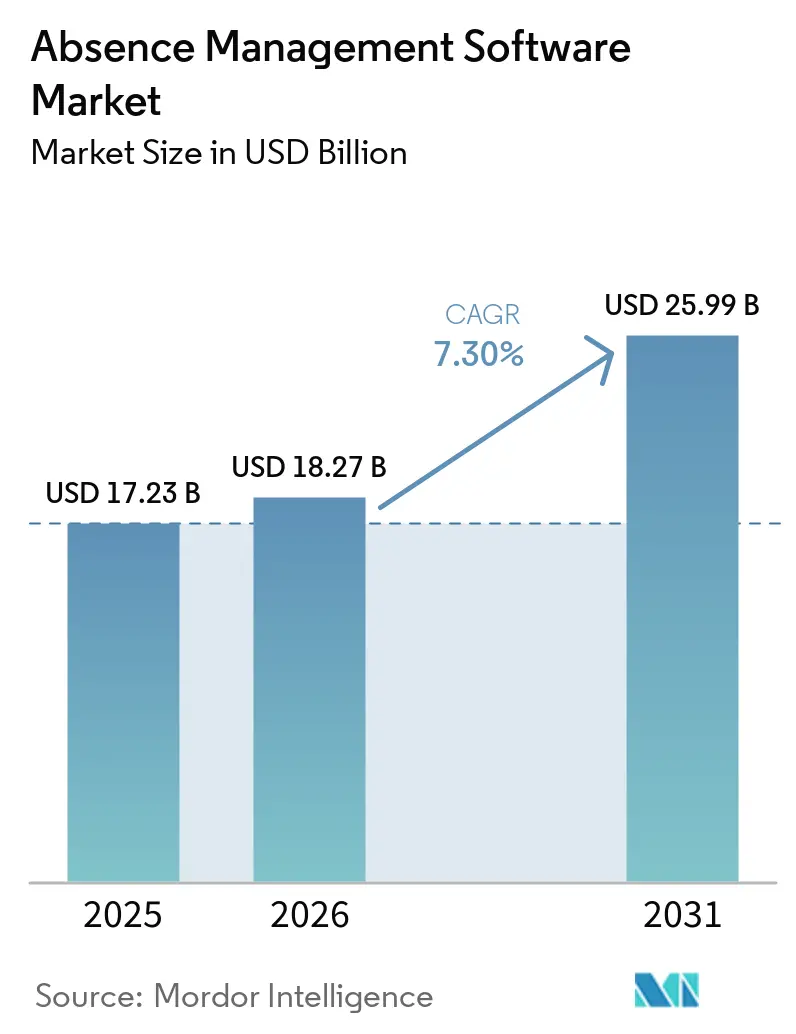

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 18.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.30% CAGR |

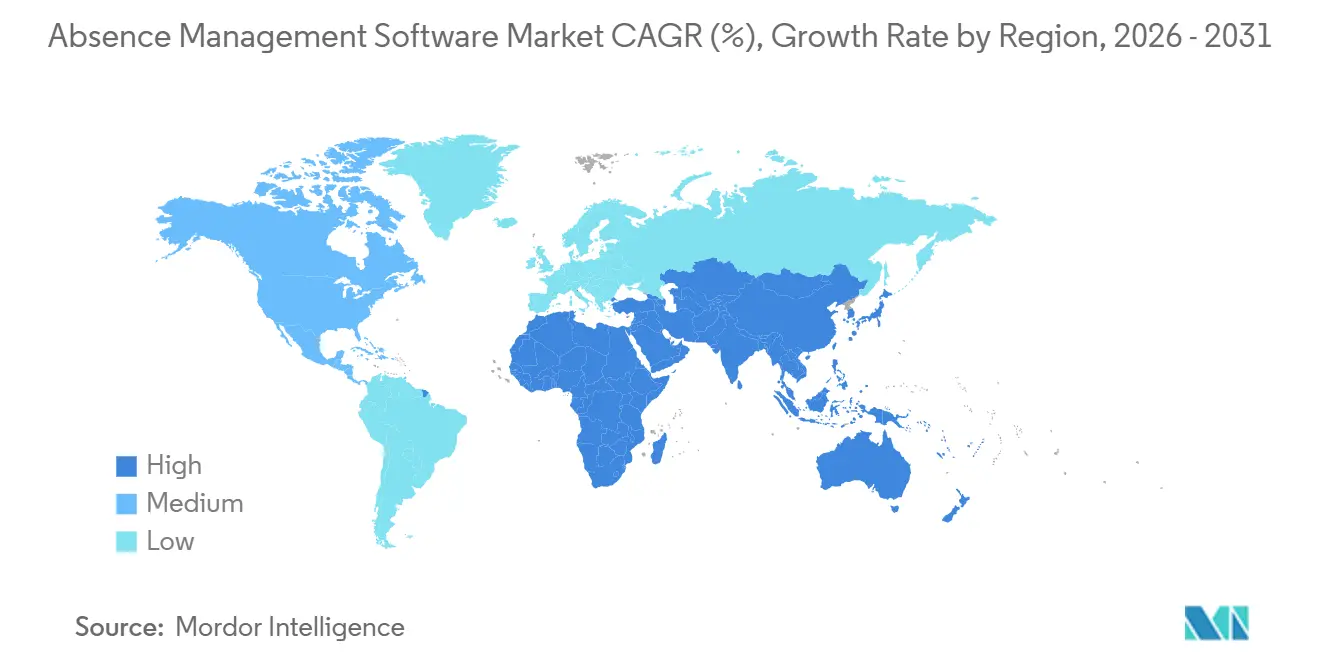

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

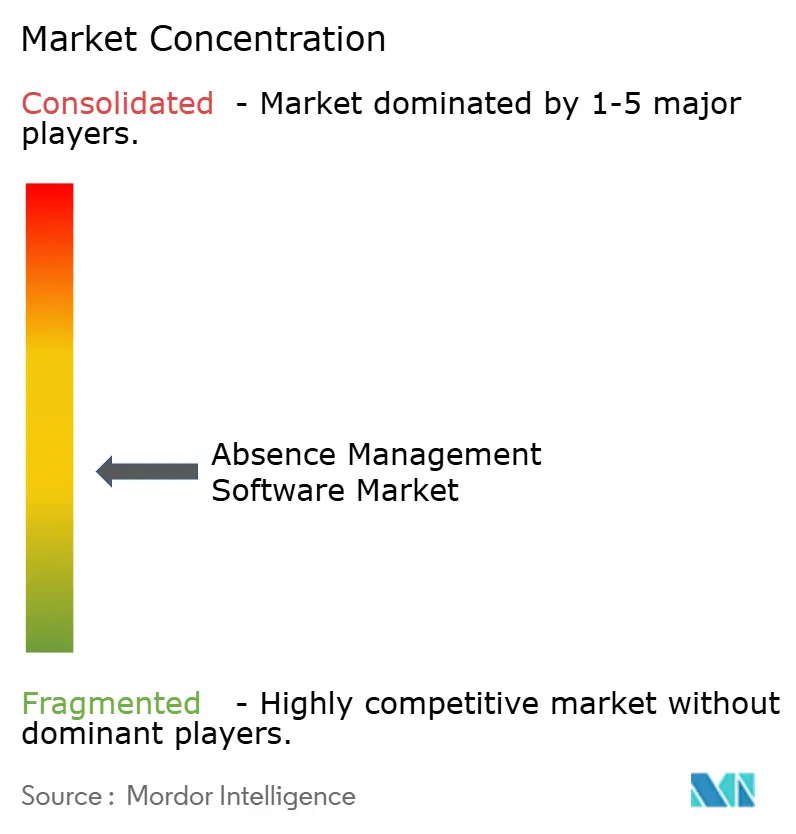

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Gestão de Ausências por Mordor Intelligence

O mercado de software de gestão de ausências foi avaliado em USD 17,23 bilhões em 2025, cresceu para USD 18,27 bilhões em 2026 e tem previsão de atingir USD 25,99 bilhões até 2031, expandindo-se a um CAGR de 7,30% durante 2026-2031. O crescimento está sendo moldado pela disseminação mais rápida das regras de licença familiar e médica remunerada pelo estado nos Estados Unidos e pela migração das cargas de trabalho de gestão de capital humano para sistemas nativos em nuvem. Empregadores com trabalhadores em vários estados agora enfrentam requisitos sobrepostos de licença, acomodação, documentação e notificação que as ferramentas manuais não gerenciam bem, impulsionando as plataformas de ausências para as operações centrais de RH. A mesma pressão está aumentando em torno das acomodações para trabalho remoto e das políticas de retorno ao escritório, à medida que empregadores de maior porte estão registrando maior volume de casos e maior risco de processo. A IA também está se tornando mais relevante, mas as novas regras sobre o uso de IA voltada ao colaborador estão elevando o custo da engenharia de conformidade e favorecendo fornecedores com maior capacidade jurídica, de produto e de governança. O resultado é um mercado em que a demanda continua crescendo, a pressão competitiva permanece elevada e a consolidação no segmento de médio porte torna-se mais provável à medida que fornecedores menores lutam para acompanhar tanto os requisitos regulatórios quanto as expectativas de plataforma.

Principais Conclusões do Relatório

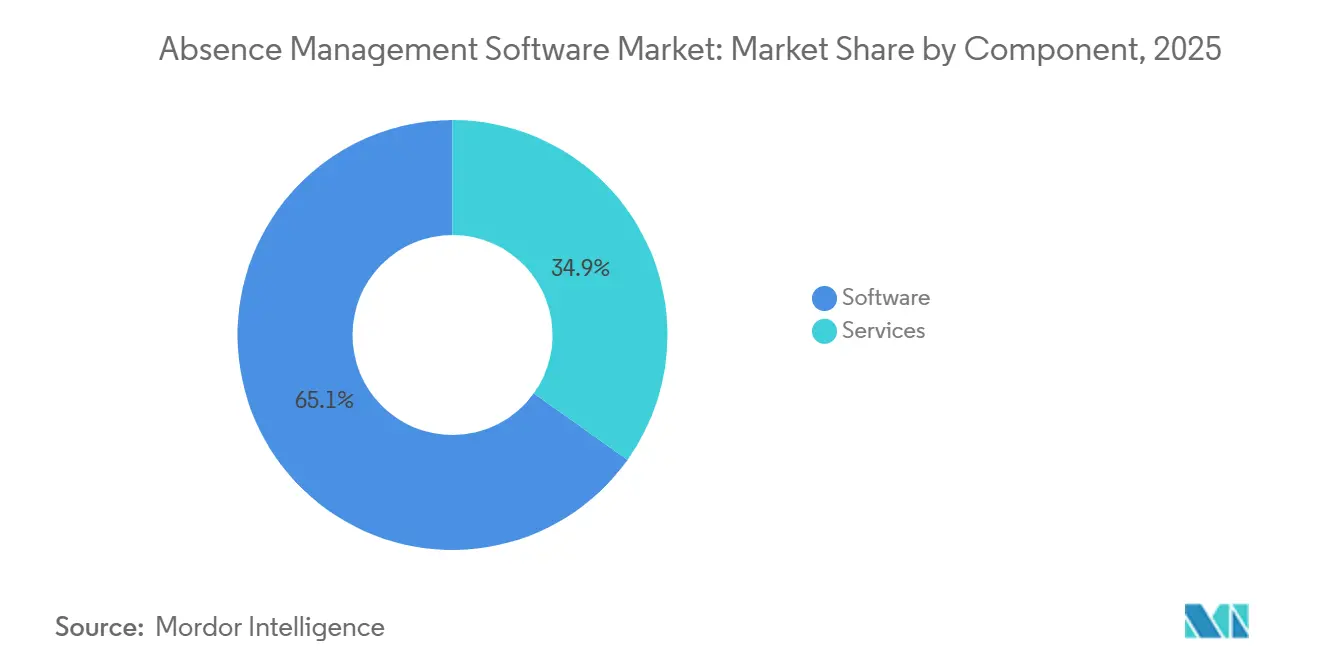

- Por componente, o software representou 65,12% da receita do mercado de software de gestão de ausências em 2025, enquanto os serviços têm previsão de expansão a um CAGR de 10,11% até 2031.

- Por modo de implantação, a implantação baseada em nuvem deteve 55,24% da receita em 2025 e também é o segmento de crescimento mais rápido, avançando a um CAGR de 9,53% até 2031.

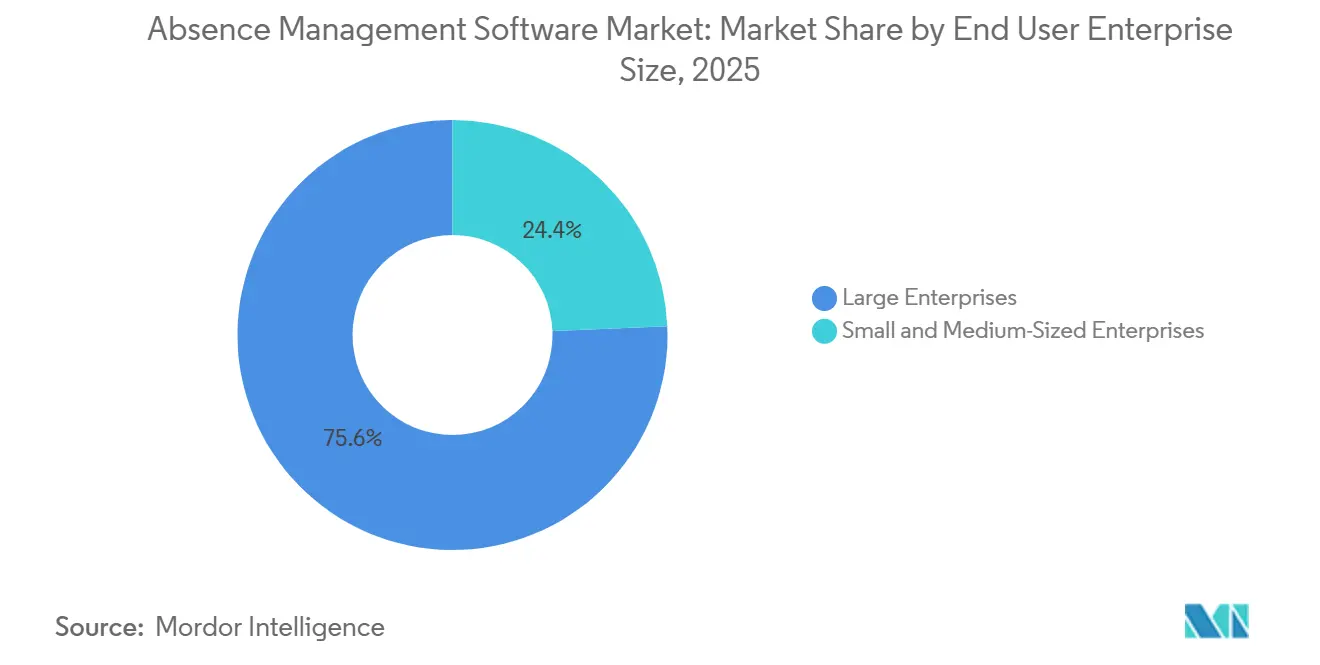

- Por tamanho de empresa, as grandes empresas representaram 75,64% da receita em 2025, enquanto as PMEs têm projeção de registrar o maior CAGR de 8,75% até 2031.

- Por aplicação, a gestão de licenças representou 40,23% da receita do segmento em 2025, enquanto análises e relatórios têm previsão de crescimento a um CAGR de 9,81% até 2031.

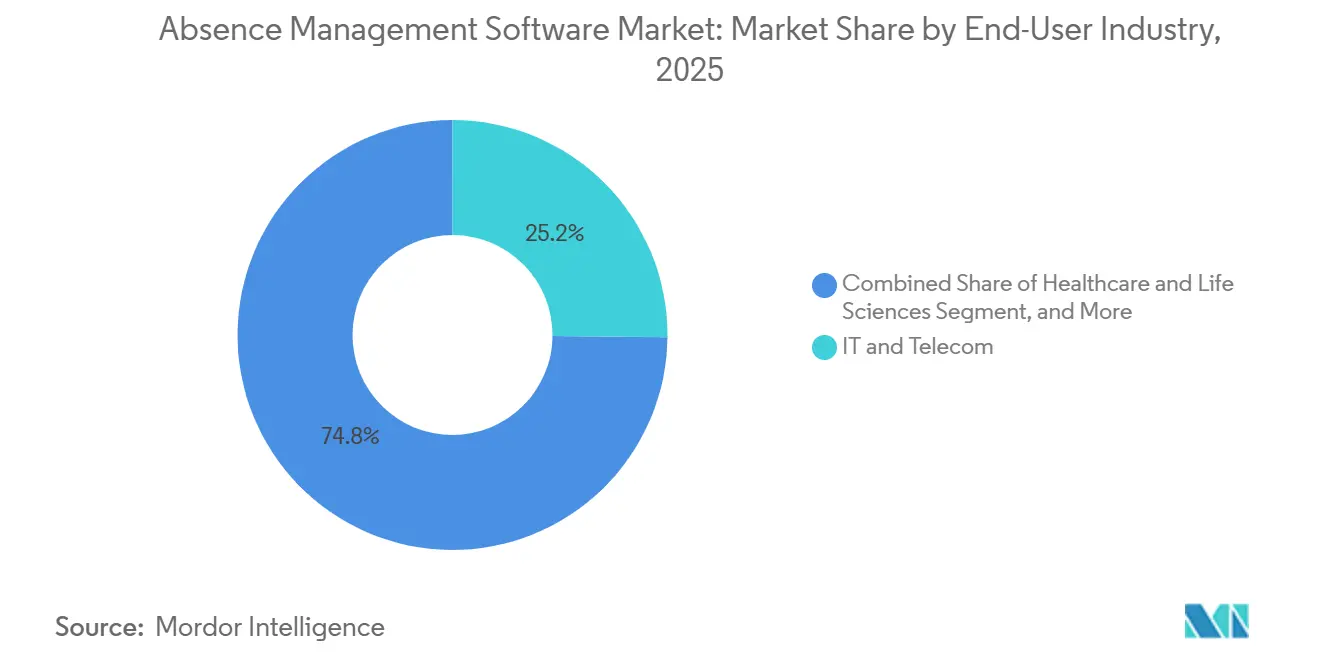

- Por setor do usuário final, TI e telecomunicações detiveram 25,17% da receita em 2025, enquanto saúde e ciências da vida têm expectativa de expansão a um CAGR de 9,21% até 2031.

- Por geografia, a América do Norte representou 35,12% da receita global em 2025, enquanto a Ásia-Pacífico tem projeção de registrar o CAGR mais rápido de 11,11% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Gestão de Ausências

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos Mais Rigorosos de Conformidade Trabalhista e de Licenças em Múltiplas Jurisdições | +1.8% | América do Norte, Europa, APAC | Curto prazo (= 2 anos) |

| Adoção de Software de Recursos Humanos Baseado em Nuvem | +1.5% | Global | Médio prazo (2-4 anos) |

| Necessidades de Administração de Políticas para Força de Trabalho Remota e Híbrida | +1.2% | América do Norte, Europa, núcleo da APAC | Médio prazo (2-4 anos) |

| Demanda por Automação, Análises e Autoatendimento do Colaborador | +1.0% | Global | Longo prazo (= 4 anos) |

| Crescimento de Solicitações de Acomodação para Retorno ao Escritório | +0.7% | América do Norte, Reino Unido | Curto prazo (= 2 anos) |

| Complexidade da Força de Trabalho de Cinco Gerações | +0.5% | Global | Longo prazo (= 4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Mais Rigorosos de Conformidade Trabalhista e de Licenças em Múltiplas Jurisdições

As regras de licença em múltiplas jurisdições deixaram de ser um inconveniente de RH para se tornar uma questão operacional central para os empregadores na ausência de software de gestão. Em 2026, Delaware, Maine, Minnesota, Colorado e a cidade de Nova York lançaram grandes programas de licença remunerada ou expandiram direitos existentes, elevando para 15 o total de estados e Washington, D.C. que já tinham estruturas obrigatórias de PFML em vigor. O conjunto de regras aplicável geralmente segue a localização física de trabalho do colaborador, não o estado de constituição do empregador, o que significa que cada contratação remota em um novo estado pode criar um novo requisito de conformidade.[1]Nancy Gunzenhauser Popper et al., "Atualizações da Lei de Licença Familiar e Médica de 2026 - O Que os Empregadores em Sete Estados Precisam Saber," The National Law Review, natlawreview.com Os empregadores também precisam administrar as obrigações da ADA, da PWFA e do PFML estadual em paralelo, e essa combinação cria etapas de documentação, certificação e notificação que os fluxos de trabalho em planilhas não gerenciam de forma consistente. No mercado de software de gestão de ausências, os fornecedores que conseguem atualizar automaticamente as regras de licença por localização obtêm uma clara vantagem de produto, pois os compradores valorizam cada vez mais a precisão e a velocidade em detrimento da cobertura genérica de fluxo de trabalho.

Adoção de Software de Recursos Humanos Baseado em Nuvem

A adoção da nuvem evoluiu para uma decisão de capacidade em vez de uma decisão estritamente de custo, e essa mudança está expandindo o mercado de software de gestão de ausências. A pesquisa de tecnologia de RH da ISG de 2025 constatou que 69% das organizações já operavam modelos de RH em SaaS ou nuvem híbrida, e 83% esperavam fazê-lo até o final de 2027. A mesma pesquisa mostrou que os orçamentos médios de IA em RH aumentaram para USD 1,6 milhão em 2026, indicando que as plataformas em nuvem são agora a base padrão para ferramentas de análise, automação e fluxo de trabalho habilitadas por IA. Os grandes fornecedores de HCM também estão incorporando funcionalidades nativas de ausência em suítes mais amplas, elevando as expectativas empresariais em relação à integração, aos relatórios e à continuidade do fluxo de trabalho. Isso está pressionando os fornecedores independentes no mercado de software de gestão de ausências a aprofundar parcerias, melhorar a interoperabilidade e demonstrar valor de negócio mais claro do que precisavam provar em ciclos de compra anteriores.

Necessidades de Administração de Políticas para Força de Trabalho Remota e Híbrida

O trabalho híbrido transformou a administração de licenças em uma função de conformidade distribuída, e essa mudança continua a apoiar o mercado de software de gestão de ausências. Em 2025, 58% das empresas haviam adotado políticas permanentes de trabalho híbrido, e os colaboradores trabalhavam em média 2,6 dias por semana em locais remotos.[2]Leis Estaduais de Licença Remunerada que Afetam Empregadores em Múltiplos Estados," Empregador em Múltiplos Estados, multistateemployer.com Como as regras de licença seguem a localização de trabalho do colaborador, uma força de trabalho distribuída por vários estados pode acionar múltiplas estruturas de PFML simultaneamente. A NFP relatou em 2025 que 70% dos gestores não tinham treinamento formal para liderar equipes híbridas, deixando uma lacuna de execução que as ferramentas de autoatendimento e os fluxos de trabalho automatizados para gestores podem ajudar a preencher. À medida que as ferramentas de rastreamento de produtividade e análise de força de trabalho se disseminam mais amplamente, os dados de ausência estão se tornando um conjunto de dados operacionais compartilhado, em vez de um registro de RH independente, aumentando assim o papel estratégico do mercado de software de gestão de ausências.

Demanda por Automação, Análises e Autoatendimento do Colaborador

A próxima fase de crescimento no mercado de software de gestão de ausências está vinculada à automação, à profundidade dos relatórios e ao autoatendimento do colaborador. A McKinsey constatou que a IA generativa já estava em uso operacional em 35% dos processos centrais de RH nos Estados Unidos em 2025, enquanto o rastreamento de tempo e a gestão de ausências representavam 23% das implantações operacionais de IA generativa na Europa. Ao mesmo tempo, a NFP relatou que apenas 1% das empresas estava usando IA especificamente para gestão de licenças, o que demonstra o quão inicial ainda é esse ciclo de automação. A McKinsey também constatou que 47% dos colaboradores europeus já utilizavam ferramentas de autoatendimento para solicitações de férias, e as organizações de alto desempenho haviam reduzido as proporções de pessoal de 1 profissional de RH para cada 70 colaboradores para 1 para cada 200 após automatizar os fluxos de trabalho centrais. Essa combinação favorece os fornecedores que conseguem vincular a automação a um tratamento de casos mais rápido, melhores registros de conformidade e economias de mão de obra visíveis dentro de janelas de implementação curtas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Integração com Sistemas Legados de Folha de Pagamento e Recursos Humanos | -0.6% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Riscos de Privacidade de Dados Sensíveis de Saúde da Força de Trabalho | -0.5% | Europa, América do Norte | Longo prazo (= 4 anos) |

| Uso Não Controlado de Inteligência Artificial Generativa em Decisões de Licença | -0.3% | Global | Curto prazo (= 2 anos) |

| Pressão de Preços sobre Fornecedores Independentes por Parte de Suítes Integradas de Gestão de Capital Humano | -0.2% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração com Sistemas Legados de Folha de Pagamento e Recursos Humanos

A integração com sistemas legados de folha de pagamento e RH continua sendo um dos freios mais evidentes à adoção mais ampla no mercado de software de gestão de ausências. A ISG classificou a integração com a plataforma central como o segundo fator de adoção mais importante em sua pesquisa de RH de 2025, logo atrás da segurança de dados. A NFP constatou que apenas 31% das organizações que implementaram nova tecnologia de RH nos dois anos anteriores relataram ganhos significativos de eficiência após a implantação, e os problemas de integração foram uma das principais razões pelas quais muitas outras obtiveram retornos limitados. Muitos grandes empregadores ainda executam a folha de pagamento em sistemas com estruturas de dados proprietárias, de modo que os saldos de ausências, os cálculos de pagamento e os eventos de licença não transitam de forma limpa entre ambientes antigos e novos. Isso retarda o mercado de software de gestão de ausências porque os compradores frequentemente precisam de middleware, suporte de TI e longos ciclos de testes antes de confiar no sistema em fluxos de trabalho de conformidade em produção.[3]NFP, "Relatório de Tendências de Gestão de Licenças e RH nos EUA 2025 da NFP," NFP, nfp.com

Riscos de Privacidade de Dados Sensíveis de Saúde da Força de Trabalho

O risco de privacidade é uma restrição estrutural porque o mercado de software de gestão de ausências lida rotineiramente com alguns dos registros de colaboradores mais sensíveis do conjunto de RH. Esses sistemas processam detalhes de diagnóstico, categorias de deficiência, solicitações de saúde comportamental e documentação relacionada à gravidez, que são protegidos pelo GDPR e pelas regras de informações de saúde protegidas nos Estados Unidos. O Escritório do Comissário de Informação do Reino Unido atualizou suas orientações sobre dados de saúde de trabalhadores em março de 2024, reforçando o cuidado necessário quando empregadores e fornecedores processam informações relacionadas à saúde. Ao mesmo tempo, a Lei de IA da UE elevou o uso de IA relacionado ao emprego a uma categoria de controle mais elevada, aumentando as expectativas de supervisão, documentação e governança para os fornecedores que atendem à Europa. À medida que os compradores respondem, a arquitetura de privacidade por design, o mapeamento claro do fluxo de dados e a forte prontidão para auditoria passaram de diferenciais de produto para requisitos básicos de compra em todo o mercado de software de gestão de ausências.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Impulso dos Serviços Sinaliza uma Mudança Além do Licenciamento

O software representou 65,12% da receita em 2025, tornando-o o maior componente do mercado de software de gestão de ausências. Essa posição reflete a demanda empresarial por plataformas configuráveis que possam ser adaptadas a regras complexas de licença federais, estaduais, locais e específicas do empregador. Os grandes empregadores frequentemente preferiram sistemas licenciados porque cada exceção de conformidade pode exigir sua própria lógica de fluxo de trabalho, caminho de aprovação e conjunto de documentação. Na ausência de software de gestão, isso ainda favorece produtos que permitem configuração profunda dentro dos ambientes existentes de HCM e folha de pagamento. O resultado é uma composição de componentes em que o software permanece a categoria central de gastos, pois muitos compradores ainda desejam controle direto sobre a configuração de políticas e a execução de processos.[4]Oracle Fusion Cloud Absence Management 26A Novidades," Oracle Help Center, oracle.com

Os serviços têm previsão de expansão a um CAGR de 10,11% de 2026 a 2031, demonstrando que a implementação e o suporte operacional estão se tornando mais importantes em todo o mercado de software de gestão de ausências. Os compradores reconhecem cada vez mais que possuir uma plataforma não elimina a necessidade de atualizações de configuração, monitoramento jurídico, comunicações com colaboradores e suporte à administração de casos. Cada nova regra estadual de PFML cria trabalho adicional de configuração, tornando os serviços gerenciados e o suporte consultivo mais relevantes para empregadores de médio porte com equipes de RH menores. A atualização de Gestão de Ausências 26A da Oracle de fevereiro de 2026 adicionou agentes de IA que referenciam documentos de política carregados durante as interações de licença dos colaboradores, demonstrando como o design de produto está começando a absorver trabalho que antes ficava fora da camada de software. Ainda assim, o mercado de software de gestão de ausências ainda oferece espaço para crescimento contínuo, à medida que os empregadores buscam implantação mais rápida, menos erros de conformidade e mais suporte para traduzir políticas em fluxos de trabalho diários repetíveis.

Por Modo de Implantação: A Nuvem Consolida sua Liderança Enquanto o Modelo Híbrido Ganha Espaço

A implantação baseada em nuvem representou 55,24% da receita em 2025, conferindo-lhe a maior participação do mercado de software de gestão de ausências por modo de implantação. Sua liderança decorre do fato de que os fornecedores de SaaS podem rapidamente enviar atualizações de regras estatutárias quando uma mudança estadual ou municipal afeta a elegibilidade, o design de benefícios ou os requisitos de documentação. Essa velocidade de atualização importa mais na ausência de administração do que em muitas outras tarefas de RH, porque os erros podem afetar o pagamento, a elegibilidade e a conformidade legal simultaneamente. Os sistemas locais ainda mantêm uma base instalada real em governo, defesa e partes de serviços financeiros onde as regras de residência de dados e hospedagem interna permanecem rígidas. Isso mantém a demanda de implantação mista, mas também reforça por que os compradores perguntam cada vez mais aos fornecedores se eles suportam tanto controle quanto velocidade.

A implantação baseada em nuvem também é a opção de crescimento mais rápido, com o tamanho do mercado de software de gestão de ausências para este segmento projetado para expandir a um CAGR de 9,53% até 2031. A ISG relatou que 83% das organizações esperavam operar modelos de RH em nuvem ou híbridos até o final de 2027, apoiando a migração contínua para plataformas de ausências hospedadas. Os modelos híbridos estão ganhando espaço entre empregadores de médio porte e europeus que desejam portais de colaboradores e análises baseadas em nuvem, mantendo alguns dados sensíveis relacionados à saúde sob controle interno mais rígido. Essa estrutura se alinha com as necessidades de aquisição em países onde os compradores colocam forte ênfase na prontidão para auditoria, certificações de segurança e transparência no tratamento de dados. Em todo o mercado de software de gestão de ausências, os fornecedores com roteiros híbridos maduros estão, portanto, melhor posicionados para conquistar contratos empresariais que exigem tanto agilidade estatutária quanto governança de dados mais conservadora.

Por Tamanho de Empresa Usuária Final: Grandes Empresas Ancoram a Receita Enquanto as PMEs Impulsionam o Crescimento

As grandes empresas representaram 75,64% da receita em 2025, tornando-as o maior segmento do mercado de software de gestão de ausências por tamanho de empresa usuária final. Sua liderança reflete populações de colaboradores muito grandes, pegadas geográficas mais amplas e volumes mais pesados de casos de licença, deficiência e acomodação. A Unum constatou no final de 2025 que os grandes empregadores tinham 65% mais probabilidade de enfrentar um aumento nas solicitações de acomodação para trabalho remoto após requisitos mais rígidos de presença no escritório, o que ajuda a explicar por que precisam de ferramentas mais estruturadas de gestão de casos e documentação. A pesquisa de empregadores da Littler de 2025 também mostrou expectativas mais fortes de litígio entre grandes empregadores, acrescentando mais um motivo para padronizar os fluxos de trabalho de licença e acomodação. Na ausência de software de gestão, a escala não apenas aumenta o volume; ela também aumenta a exposição legal e o custo do tratamento inconsistente de processos.

As PMEs têm projeção de crescimento a um CAGR de 8,75% até 2031, tornando-as o segmento de tamanho de empresa de expansão mais rápida no mercado de software de gestão de ausências. Os preços por assinatura e as implantações em nuvem mais leves estão reduzindo a barreira de entrada para empregadores que antes dependiam de planilhas manuais, cadeias de e-mail ou complementos de folha de pagamento. Essa mudança é importante porque as obrigações estaduais de PFML podem se aplicar em limites de colaboradores muito baixos, o que significa que empregadores menores agora enfrentam tarefas de conformidade que antes eram vistas como uma questão empresarial. Os fornecedores estão respondendo com implementações mais simples, fluxos de trabalho mais guiados e pacotes de produtos mais enxutos que ainda lidam com os cenários de licença mais comuns. Isso está gradualmente ampliando a base de compradores de software de gestão de ausências além das grandes organizações e transformando os empregadores menores em um motor de crescimento mais significativo.

Por Aplicação: As Análises Aceleram Enquanto a Gestão de Licenças Mantém o Núcleo

A gestão de licenças representou 40,23% da receita em 2025, tornando-a a maior aplicação no mercado de software de gestão de ausências. Essa liderança reflete o fato básico de que os empregadores compram esses sistemas primeiramente para administrar licenças corretamente, especialmente onde a FMLA, o PFML estadual, a ADA e as políticas específicas do empregador se sobrepõem. O rastreamento preciso de elegibilidade, certificação, tempo de aprovação e datas de retorno continua sendo a principal necessidade operacional que impulsiona a seleção de software. Como esses fluxos de trabalho são obrigatórios, a gestão de licenças continua a ancorar o relacionamento com a plataforma mesmo quando os compradores posteriormente expandem para ferramentas de relatórios ou de retorno ao trabalho. Isso mantém a composição de aplicações estável no centro, mesmo enquanto funções adjacentes crescem mais rapidamente.

Análises e relatórios têm projeção de expansão a um CAGR de 9,81% até 2031, tornando-os a aplicação de crescimento mais rápido em todo o mercado de software de gestão de ausências. Os empregadores estão pedindo mais do que administração de casos, pois as equipes jurídicas, financeiras e de operações agora querem dados de ausência que mostrem padrões, indicadores de risco e impactos no quadro de pessoal. A Unum relatou que as ausências por saúde comportamental nos EUA tiveram média de 72,6 dias em 2025, sublinhando a necessidade de melhor visibilidade sobre duração, recorrência e resultados de retorno ao trabalho. A Littler também observou um foco mais forte dos empregadores em questões de acomodação e retorno ao escritório em 2025, tornando os relatórios mais relevantes como ferramenta de documentação jurídica, em vez de apenas um painel de RH. Como resultado, o mercado de software de gestão de ausências está se movendo em direção a um modelo em que as análises fazem parte do valor central do produto, em vez de um recurso secundário adicionado após o atendimento das necessidades de conformidade.

Por Setor do Usuário Final: A Saúde Escala Enquanto TI e Telecomunicações Ancora a Demanda

TI e telecomunicações detiveram 25,17% da receita em 2025, conferindo-lhe a maior posição no mercado de software de gestão de ausências por setor do usuário final. Isso reflete a adoção mais precoce do setor de sistemas de RH em nuvem, suas forças de trabalho grandes e distribuídas e sua maior tolerância para a redesenho de processos liderado por software. Muitos empregadores de tecnologia operam em vários estados dos EUA e jurisdições internacionais, portanto precisam de sistemas que possam lidar com direitos de licença em camadas e variações frequentes de políticas. Esse modelo operacional se encaixa bem com mecanismos de conformidade configuráveis e autoatendimento integrado do colaborador. Isso também mantém TI e telecomunicações no centro da demanda por fornecedores que vendem plataformas complexas e de alto volume de administração de ausências.

Saúde e ciências da vida têm previsão de crescimento a um CAGR de 9,21% até 2031, tornando-as o segmento vertical de crescimento mais rápido no mercado de software de gestão de ausências. O crescimento aqui está vinculado tanto à escala da força de trabalho quanto ao impacto operacional mais pesado de ausências longas ou recorrentes, especialmente onde a cobertura de turnos e os níveis de pessoal regulamentados são importantes. O rastreamento de tempo e a gestão de ausências representaram 23% das implantações operacionais de IA generativa na Europa em 2025, com organizações de saúde entre as adotantes mais ativas de IA em processos de força de trabalho. A FINEOS também declarou em 2024 que sua plataforma gerenciava registros de licença e deficiência para 7 das 10 maiores seguradoras de benefícios para colaboradores dos EUA, sublinhando o quão estreitamente a administração de ausências se alinha com os fluxos de trabalho vinculados a seguros nessa base de clientes mais ampla. O setor de software de gestão de ausências também está recebendo apoio de ambientes de manufatura e de linha de frente, onde a TeamSense relatou uma taxa média de absenteísmo de 2,4% entre os usuários da plataforma em 2025, abaixo da média de 2,8% do Bureau of Labor Statistics citada em sua análise de benchmarking.

Análise Geográfica

A América do Norte deteve 35,12% da participação do mercado de software de gestão de ausências em 2025, tornando-a o maior conjunto de receitas regional. Os Estados Unidos continuam sendo o principal motor porque os empregadores frequentemente precisam administrar a FMLA federal, as regras estaduais de PFML, as portarias locais de licença médica remunerada e os requisitos de acomodação da ADA simultaneamente. Em 2026, vários estados e municípios lançaram ou expandiram programas de licença remunerada, complicando ainda mais um ambiente operacional já denso. A regra do local de trabalho também é importante porque as obrigações de licença geralmente seguem a localização física de trabalho do colaborador, tornando a contratação distribuída um gatilho direto de conformidade. O Canadá e o México acrescentam demanda regional por meio de regras provinciais distintas e tendências de formalização, mas o mercado de software de gestão de ausências da América do Norte ainda extrai a maior parte de seu peso dos Estados Unidos.

A Ásia-Pacífico tem projeção de registrar o crescimento mais rápido no tamanho do mercado de software de gestão de ausências, a um CAGR de 11,11% de 2026 a 2031. A história regional difere da América do Norte porque muitos empregadores na Índia e no Sudeste Asiático estão construindo sistemas digitais de RH pela primeira vez, em vez de substituir plataformas de licença mais antigas. Isso cria mais demanda em campo aberto e reduz parte do arrasto de integração observado em mercados maduros. Austrália, Japão, Coreia do Sul e China também estão apoiando o mercado de software de gestão de ausências por meio de expectativas mais rígidas de conformidade trabalhista, adoção mais ampla de RH digital e monitoramento mais formal das obrigações de licença e horas de trabalho.

A Europa permaneceu o terceiro grande cluster regional em 2025, liderada pela Alemanha, pelo Reino Unido e pela França. Os colaboradores europeus perderam 15% do tempo de trabalho atribuído em 2025, equivalente a 37 dias úteis por ano, e a França e a Itália registraram participações especialmente elevadas de ausências relacionadas à saúde. O GDPR continua sendo um fator de seleção importante porque os registros de saúde dos colaboradores exigem justificativa legal mais sólida, governança mais rígida e controles de processamento mais claros. A região também é influenciada por novas obrigações de relatórios e mudanças de políticas que aumentam o valor de sistemas configuráveis em detrimento de ferramentas pontuais rígidas. A América do Sul, o Oriente Médio e a África permanecem menores em escala, mas a demanda está crescendo onde a regulamentação trabalhista está se formalizando e os empregadores estão melhorando os padrões de governança de dados para sistemas de força de trabalho.

Cenário Competitivo

O mercado de software de gestão de ausências permanece moderadamente fragmentado, com fornecedores especializados competindo ao lado de suítes mais amplas de HCM. Fornecedores especializados como AbsenceSoft, WorkForce Software, Stiira Corporation e Qcera Inc. focam na profundidade de conformidade, gestão de casos e flexibilidade de fluxo de trabalho. Os grandes fornecedores de suítes competem em outra frente ao incorporar recursos de ausência em sistemas mais amplos de RH, finanças e planejamento de força de trabalho, o que cria pressão de preços na extremidade inferior do mercado. Essa divisão significa que a competição não é mais apenas sobre recursos de produto; ela também envolve alcance de integração, velocidade de atualização e a capacidade de suportar fluxos de trabalho adjacentes de seguros e deficiência. Na ausência de um mercado de software de gestão, os fornecedores que se destacam são geralmente aqueles que combinam forte cobertura de regras jurídicas com implantação mais fácil em ecossistemas operacionais maiores.

Um padrão competitivo claro é o modelo de parceria entre seguradoras e plataformas. A EIS lançou o AbsenceLink em abril de 2025 usando o mecanismo de conformidade da AbsenceSoft, conectando mais diretamente a gestão de licenças e deficiência com os fluxos de trabalho de sinistros de seguros. A FINEOS e a Sutherland anunciaram uma aliança estratégica em abril de 2025 para combinar a plataforma FINEOS Absence com capacidades de BPaaS lideradas por automação para seguradoras de benefícios para colaboradores nos EUA. A Guardian então concluiu sua integração com o FINEOS AdminSuite em março de 2026 para apoiar as Guardian Absence Solutions por meio de um único sistema baseado em nuvem com atualizações automatizadas de conformidade. Esses movimentos mostram que os fornecedores não estão apenas vendendo para equipes de RH; eles também estão entrando em canais de distribuição liderados por seguradoras que podem garantir demanda de maior volume.

O mercado de software de gestão de ausências também está sendo moldado por atualizações de fluxo de trabalho habilitadas por IA e por patrocínio financeiro. A Oracle introduziu um Agente de IA Assistente de Folga em sua atualização Fusion Cloud de fevereiro de 2026, enquanto a Paychex lançou um Agente de Solicitação de Folga no mesmo mês em suas plataformas Paycor e Paychex Flex. A AbsenceSoft já havia demonstrado forte impulso comercial antes de sua aquisição em 2024 pela Luminate Capital Partners, incluindo crescimento de receita de mais de 400% nos três anos anteriores e retenção de receita líquida acima de 110%. Essa combinação de expansão de produto, parcerias de canal e apoio de capital sugere que o mercado de software de gestão continuará se consolidando em torno de fornecedores que conseguem suportar tanto os custos de engenharia de conformidade quanto as expectativas mais amplas de plataforma.

Líderes do Setor de Software de Gestão de Ausências

-

UKG Inc.

-

ADP, LLC

-

Workday, Inc.

-

SAP SE

-

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- 2026: A Guardian Life integrou o FINEOS AdminSuite às Guardian Absence Solutions™, oferecendo benefícios unificados de ausência e deficiência baseados em nuvem com atualizações automatizadas de conformidade.

- Fevereiro de 2026: A Paychex adicionou ferramentas de folga com tecnologia de IA no Paycor e no Flex, incluindo um agente que verifica quadro de pessoal, feriados e conflitos antes de recomendar aprovações de licença.

- Fevereiro de 2026: A Gestão de Ausências Fusion Cloud 26A da Oracle introduziu um Assistente de IA para Folga para registro conversacional de licenças e referência de conformidade baseada em políticas.

- Junho de 2025: A TeamSense lançou seu Relatório de Benchmarking de Absenteísmo, mostrando uma taxa de absenteísmo de 2,4% versus a média de 2,8% do Bureau of Labor Statistics, com quase um milhão de turnos perdidos por condições climáticas.

Escopo do Relatório Global do Mercado de Software de Gestão de Ausências

O mercado de software de gestão de ausências refere-se ao segmento de tecnologia de RH focado em automatizar, rastrear e gerenciar processos de licença, deficiência e acomodação de colaboradores em estruturas regulatórias complexas. Essas plataformas ajudam os empregadores a cumprir as leis de licença remunerada federais, estaduais e locais e as políticas internas, ao mesmo tempo em que simplificam a documentação, as certificações e os fluxos de trabalho de casos. Ao se integrar com sistemas de folha de pagamento e HCM, o software de gestão de ausências reduz os riscos de conformidade, melhora a precisão dos relatórios e aprimora o autoatendimento do colaborador. O mercado é impulsionado pelo trabalho híbrido, pela expansão dos programas de PFML e pela crescente demanda por automação e análises.

O Mercado de Software de Gestão de Ausências é segmentado por Componente (Software e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Tamanho da Empresa Usuária Final (Grandes Empresas e Pequenas e Médias Empresas), Aplicação (Gestão de Licenças, Gestão de Conformidade, Gestão de Deficiência e Retorno ao Trabalho, e Análises e Relatórios), Setor do Usuário Final (Tecnologia da Informação e Telecomunicações, Serviços Bancários, Financeiros e de Seguros, Saúde e Ciências da Vida, Manufatura Industrial, Varejo e Comércio Eletrônico, Governo e Setor Público, e Outros) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Gestão de Licenças |

| Gestão de Conformidade |

| Gestão de Deficiência e Retorno ao Trabalho |

| Análises e Relatórios |

| Tecnologia da Informação e Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros |

| Saúde e Ciências da Vida |

| Manufatura Industrial |

| Varejo e Comércio Eletrônico |

| Governo e Setor Público |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Software | |

| Serviços | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Tamanho de Empresa Usuária Final | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Aplicação | Gestão de Licenças | |

| Gestão de Conformidade | ||

| Gestão de Deficiência e Retorno ao Trabalho | ||

| Análises e Relatórios | ||

| Por Setor do Usuário Final | Tecnologia da Informação e Telecomunicações | |

| Serviços Bancários, Financeiros e de Seguros | ||

| Saúde e Ciências da Vida | ||

| Manufatura Industrial | ||

| Varejo e Comércio Eletrônico | ||

| Governo e Setor Público | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e o valor futuro do mercado de software de gestão de ausências?

O mercado de software de gestão de ausências foi avaliado em USD 17,23 bilhões em 2025 e tem previsão de atingir USD 25,99 bilhões até 2031, crescendo a um CAGR de 7,30% durante 2026-2031.

O que está impulsionando a demanda por software de gestão de ausências?

Os principais impulsionadores são a conformidade de licenças em múltiplas jurisdições, a adoção de RH em nuvem, a administração de força de trabalho híbrida e a crescente demanda por automação, análises e autoatendimento do colaborador.

Qual modelo de implantação está crescendo mais rapidamente no software de gestão de ausências?

A implantação baseada em nuvem liderou com 55,24% da receita em 2025 e também é o modelo de implantação de crescimento mais rápido, com um CAGR de 9,53% até 2031.

Qual segmento de empresa usuária final está criando as maiores oportunidades de crescimento?

As grandes empresas ainda dominam a receita com 75,64% de participação em 2025, mas as PMEs estão se expandindo mais rapidamente a um CAGR de 8,75% à medida que os preços por assinatura reduzem as barreiras de adoção.

Qual área de aplicação está se expandindo mais rapidamente?

A gestão de licenças permanece o caso de uso central com 40,23% da receita em 2025, enquanto análises e relatórios estão crescendo mais rapidamente a um CAGR de 9,81% até 2031.

Qual região oferece as perspectivas de crescimento mais fortes?

A América do Norte permaneceu o maior mercado regional em 2025 com 35,12% de participação, enquanto a Ásia-Pacífico tem expectativa de registrar o crescimento mais rápido a um CAGR de 11,11% até 2031.

Página atualizada pela última vez em: