Abwesenheitsmanagement-Software-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

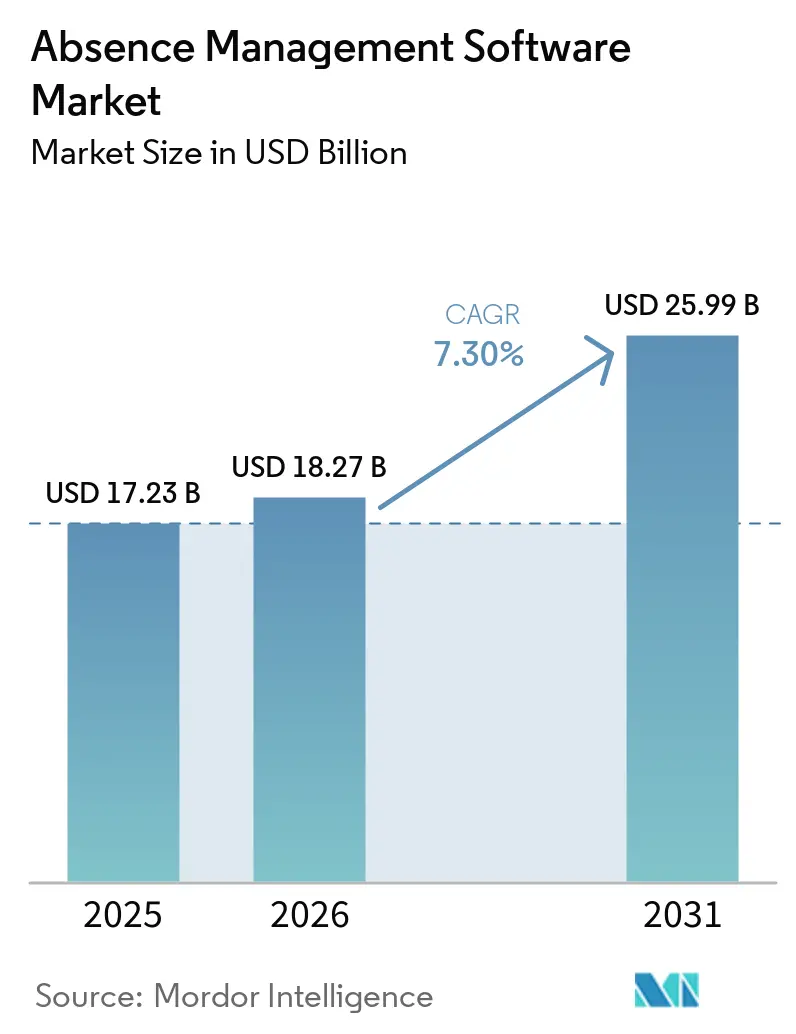

| Marktgröße (2026) | 18.27 Milliarden US-Dollar |

| Marktgröße (2031) | 25.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.30% CAGR |

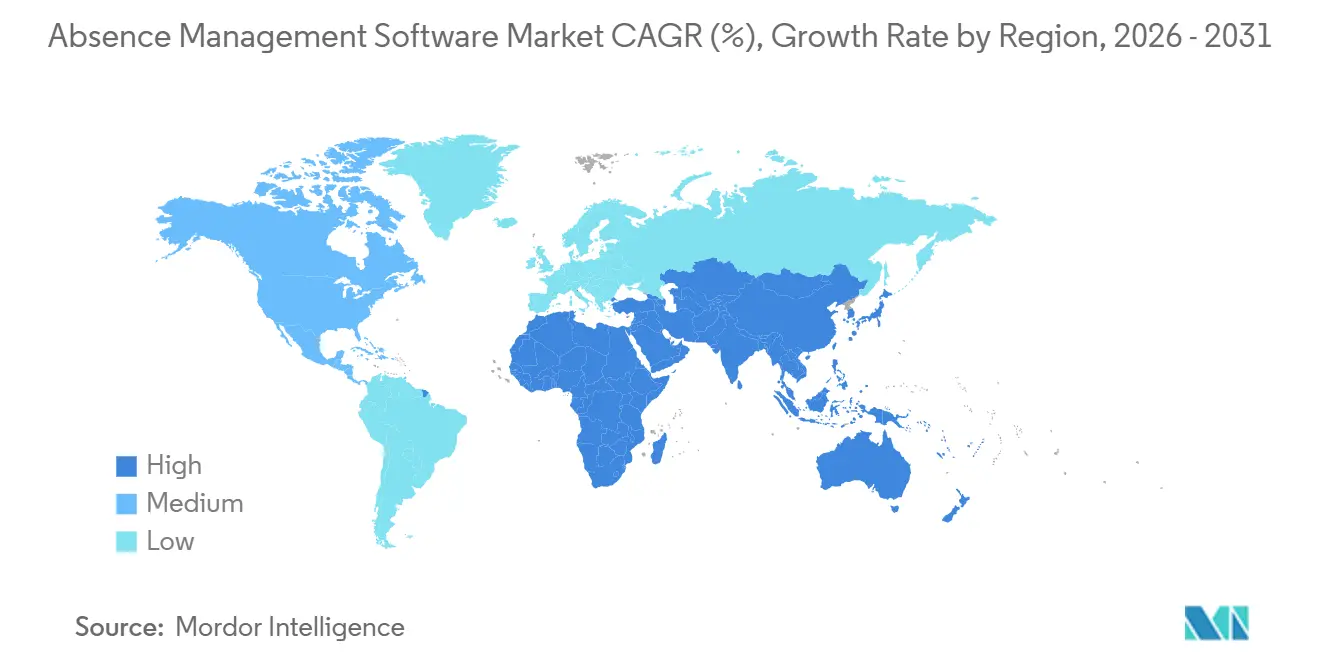

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Abwesenheitsmanagement-Software-Markt Analyse von Mordor Intelligence

Der Abwesenheitsmanagement-Software-Markt wurde im Jahr 2025 auf 17,23 Milliarden USD bewertet, wuchs im Jahr 2026 auf 18,27 Milliarden USD und wird voraussichtlich bis 2031 25,99 Milliarden USD erreichen, mit einer CAGR von 7,30 % im Zeitraum 2026–2031. Das Wachstum wird durch die schnellere Verbreitung staatlich finanzierter Familien- und Krankenurlaubsregelungen in den Vereinigten Staaten sowie durch die Verlagerung von Personalkapitalmanagement-Workloads hin zu cloud-nativen Systemen geprägt. Arbeitgeber mit Mitarbeitern in mehreren Bundesstaaten sehen sich nun überlappenden Anforderungen in Bezug auf Urlaub, Unterkünfte, Dokumentation und Benachrichtigungspflichten gegenüber, die manuelle Tools nicht gut bewältigen, was Abwesenheitsplattformen in den Kernbereich des HR-Betriebs drängt. Derselbe Druck nimmt rund um Regelungen zur Fernarbeit und Rückkehr ins Büro zu, da größere Arbeitgeber ein höheres Fallvolumen und ein größeres Prozessrisiko verzeichnen. KI wird ebenfalls relevanter, aber neue Regelungen zum Einsatz von KI gegenüber Mitarbeitern erhöhen die Kosten für Compliance-Engineering und begünstigen Anbieter mit breiterer rechtlicher, produkt- und governance-bezogener Kapazität. Das Ergebnis ist ein Markt, auf dem die Nachfrage weiter steigt, der Wettbewerbsdruck hoch bleibt und eine Konsolidierung im mittleren Marktsegment wahrscheinlicher wird, da kleinere Anbieter Schwierigkeiten haben, sowohl mit den regulatorischen Anforderungen als auch mit den Plattformerwartungen Schritt zu halten.

Wichtigste Erkenntnisse des Berichts

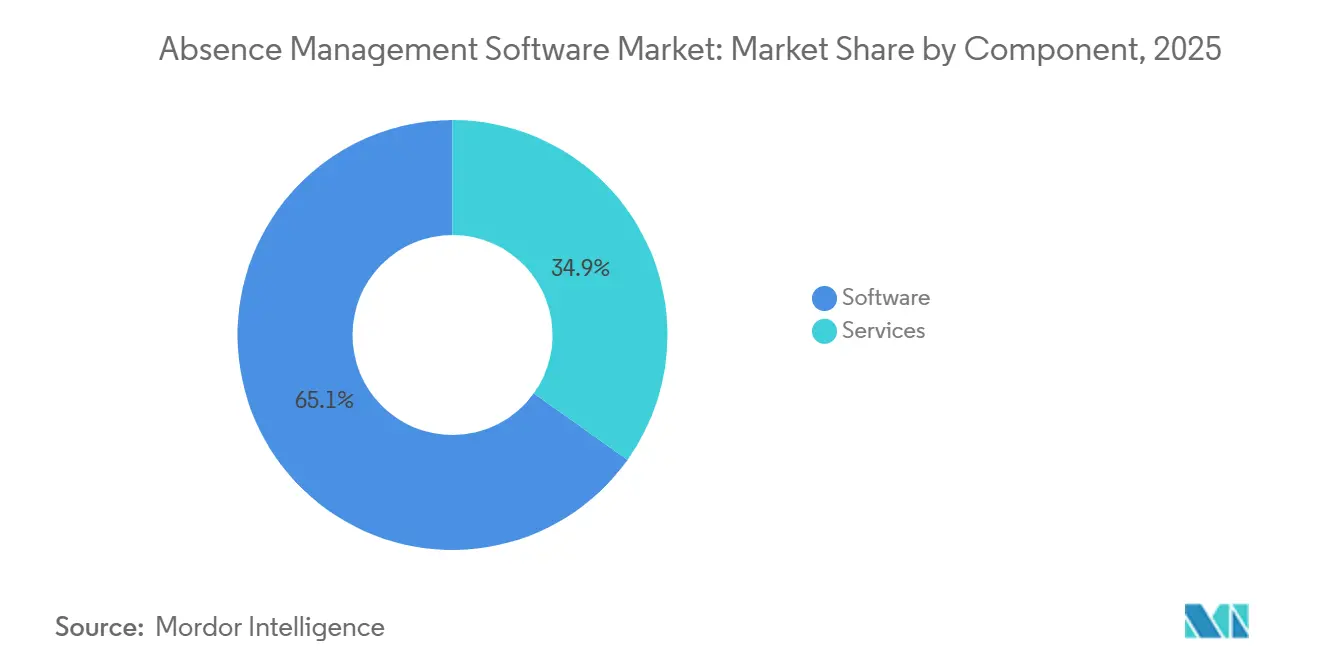

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 65,12 % des Abwesenheitsmanagement-Software-Marktumsatzes auf Software, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 10,11 % wachsen werden.

- Nach Bereitstellungsmodus hielt die Cloud-basierte Bereitstellung im Jahr 2025 einen Umsatzanteil von 55,24 % und ist zugleich das am schnellsten wachsende Segment mit einer CAGR von 9,53 % bis 2031.

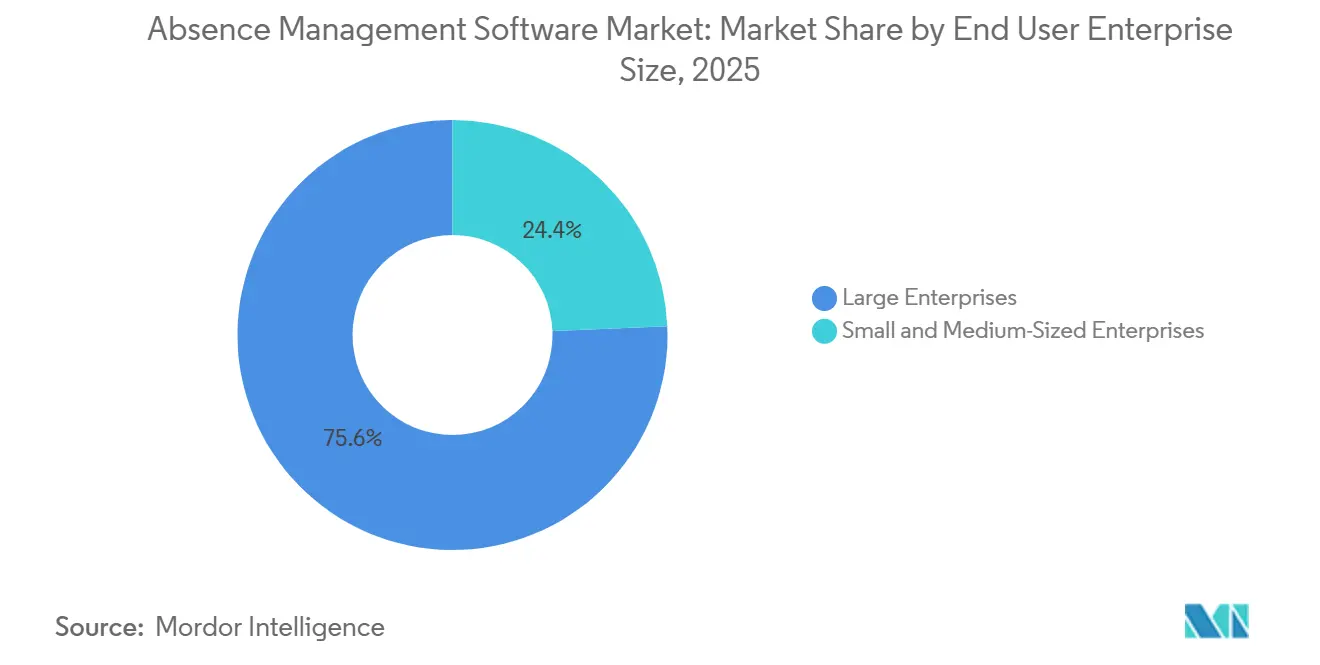

- Nach Unternehmensgröße entfielen im Jahr 2025 75,64 % des Umsatzes auf Großunternehmen, während für kleine und mittelständische Unternehmen die höchste CAGR von 8,75 % bis 2031 prognostiziert wird.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 40,23 % des Segmentumsatzes auf die Urlaubsverwaltung, während Analysen und Berichterstattung bis 2031 voraussichtlich mit einer CAGR von 9,81 % wachsen werden.

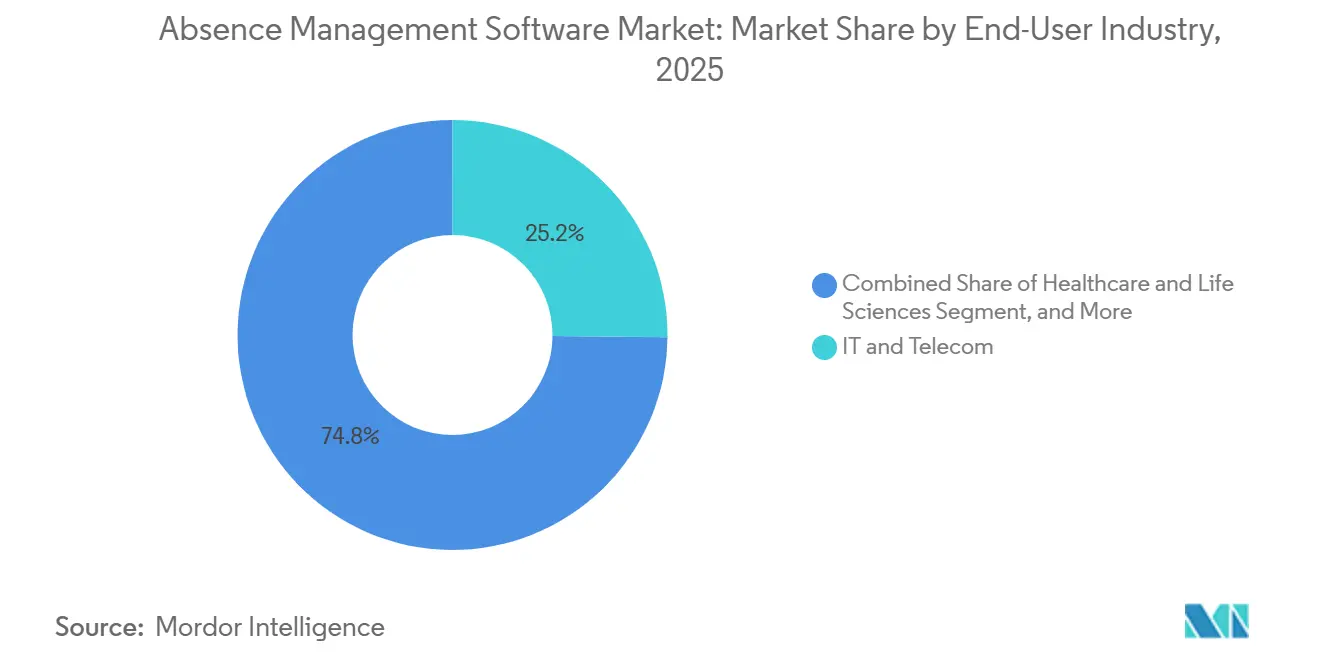

- Nach Endnutzerbranche hielt IT und Telekommunikation im Jahr 2025 einen Umsatzanteil von 25,17 %, während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 9,21 % wachsen werden.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 35,12 % des globalen Umsatzes auf Nordamerika, während für den asiatisch-pazifischen Raum die schnellste CAGR von 11,11 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Abwesenheitsmanagement-Software-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Compliance-Anforderungen für Urlaub und Arbeit in mehreren Rechtssystemen | +1.8% | Nordamerika, Europa, APAC | Kurzfristig (≤ 2 Jahre) |

| Einführung Cloud-basierter Personalmanagement-Software | +1.5% | Global | Mittelfristig (2–4 Jahre) |

| Anforderungen an die Verwaltung von Richtlinien für remote und hybride Belegschaften | +1.2% | Nordamerika, Europa, APAC-Kernregion | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Automatisierung, Analysen und Mitarbeiter-Self-Service | +1.0% | Global | Langfristig (≥ 4 Jahre) |

| Wachstum der Anfragen zur Unterbringung bei der Rückkehr ins Büro | +0.7% | Nordamerika, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Komplexität einer Belegschaft aus fünf Generationen | +0.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Compliance-Anforderungen für Urlaub und Arbeit in mehreren Rechtssystemen

Urlaubsregelungen in mehreren Rechtssystemen haben sich von einer HR-Unannehmlichkeit zu einem zentralen Betriebsproblem für Arbeitgeber im Bereich der Abwesenheitsmanagement-Software entwickelt. Im Jahr 2026 haben Delaware, Maine, Minnesota, Colorado und New York City entweder große Programme für bezahlten Urlaub eingeführt oder bestehende Ansprüche ausgeweitet, womit die Gesamtzahl auf 15 Bundesstaaten und Washington, D.C. gestiegen ist, die bereits verbindliche PFML-Rahmenwerke eingeführt hatten. Der anwendbare Regelungsrahmen folgt in der Regel dem physischen Arbeitsort des Mitarbeiters und nicht dem Bundesstaat, in dem der Arbeitgeber eingetragen ist, was bedeutet, dass jede Neueinstellung aus der Ferne in einem neuen Bundesstaat eine neue Compliance-Anforderung schaffen kann.[1]Nancy Gunzenhauser Popper et al., "2026 Aktualisierungen des Familien- und Krankenurlaubsgesetzes – Was Arbeitgeber in sieben Bundesstaaten wissen müssen," The National Law Review, natlawreview.com Arbeitgeber müssen außerdem ADA-, PWFA- und staatliche PFML-Verpflichtungen parallel verwalten, und diese Kombination schafft Dokumentations-, Zertifizierungs- und Benachrichtigungsschritte, die Tabellenkalkulationsabläufe nicht konsistent bewältigen. Im Abwesenheitsmanagement-Software-Markt gewinnen Anbieter, die Urlaubsregeln automatisch nach Standort aktualisieren können, einen klaren Produktvorteil, da Käufer zunehmend Genauigkeit und Geschwindigkeit gegenüber einer generischen Workflow-Abdeckung schätzen.

Einführung Cloud-basierter Personalmanagement-Software

Die Cloud-Einführung hat sich von einer reinen Kostenentscheidung zu einer Fähigkeitsentscheidung entwickelt, und diese Verschiebung erweitert den Abwesenheitsmanagement-Software-Markt. Die HR-Technologieumfrage von ISG aus dem Jahr 2025 ergab, dass 69 % der Unternehmen bereits SaaS- oder hybride Cloud-HR-Modelle betrieben und 83 % dies bis Ende 2027 erwarteten. Dieselbe Umfrage zeigte, dass die durchschnittlichen HR-KI-Budgets im Jahr 2026 auf 1,6 Millionen USD gestiegen sind, was darauf hindeutet, dass Cloud-Plattformen nun die Standardbasis für Analysen, Automatisierung und KI-gestützte Workflow-Tools sind. Große HCM-Anbieter betten auch native Abwesenheitsfunktionen in umfassendere Suiten ein, was die Unternehmenserwartungen an Integration, Berichterstattung und Workflow-Kontinuität erhöht. Dies drängt eigenständige Anbieter im Abwesenheitsmanagement-Software-Markt dazu, Partnerschaften zu vertiefen, die Interoperabilität zu verbessern und einen klareren Geschäftswert nachzuweisen, als sie in früheren Kaufzyklen belegen mussten.

Anforderungen an die Verwaltung von Richtlinien für remote und hybride Belegschaften

Hybrides Arbeiten hat die Urlaubsverwaltung in eine verteilte Compliance-Funktion verwandelt, und diese Veränderung unterstützt weiterhin den Abwesenheitsmanagement-Software-Markt. Bis 2025 hatten 58 % der Unternehmen dauerhafte hybride Arbeitsrichtlinien eingeführt, und Mitarbeiter arbeiteten durchschnittlich 2,6 Tage pro Woche von entfernten Standorten aus.[2]Staatliche Gesetze zu bezahltem Urlaub, die Arbeitgeber in mehreren Bundesstaaten betreffen," Arbeitgeber in mehreren Bundesstaaten, multistateemployer.com Da Urlaubsregelungen dem Arbeitsort des Mitarbeiters folgen, kann eine auf mehrere Bundesstaaten verteilte Belegschaft gleichzeitig mehrere PFML-Rahmenwerke auslösen. NFP berichtete im Jahr 2025, dass 70 % der Manager keine formale Schulung in der Leitung hybrider Teams hatten, was eine Umsetzungslücke hinterlässt, die Self-Service-Tools und automatisierte Manager-Workflows helfen können zu schließen. Da sich Produktivitätsverfolgung und Belegschaftsanalyse-Tools weiter verbreiten, werden Abwesenheitsdaten zu einem gemeinsamen Betriebsdatensatz statt zu einem eigenständigen HR-Datensatz, wodurch die strategische Rolle des Abwesenheitsmanagement-Software-Markts zunimmt.

Nachfrage nach Automatisierung, Analysen und Mitarbeiter-Self-Service

Die nächste Wachstumsphase im Abwesenheitsmanagement-Software-Markt ist mit Automatisierung, Berichtstiefe und Mitarbeiter-Self-Service verknüpft. McKinsey stellte fest, dass generative KI bis 2025 bereits in 35 % der zentralen HR-Prozesse in den Vereinigten Staaten operativ eingesetzt wurde, während Zeiterfassung und Abwesenheitsmanagement 23 % der europäischen operativen Einsätze generativer KI ausmachten. Gleichzeitig berichtete NFP, dass nur 1 % der Unternehmen KI speziell für die Urlaubsverwaltung einsetzten, was zeigt, wie früh dieser Automatisierungszyklus noch ist. McKinsey stellte außerdem fest, dass 47 % der europäischen Mitarbeiter bereits Self-Service-Tools für Urlaubsanträge nutzten, und leistungsstarke Organisationen hatten die Personalquoten von 1 HR-Fachkraft pro 70 Mitarbeiter auf 1 pro 200 reduziert, nachdem sie zentrale Workflows automatisiert hatten. Diese Kombination unterstützt Anbieter, die Automatisierung mit schnellerer Fallbearbeitung, besseren Compliance-Aufzeichnungen und sichtbaren Arbeitseinsparungen innerhalb kurzer Implementierungszeiträume verbinden können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Integration von Legacy-Gehaltsabrechnungs- und Personalmanagement-Systemen | -0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Datenschutzrisiken bei sensiblen Gesundheitsdaten der Belegschaft | -0.5% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Unkontrollierter Einsatz generativer künstlicher Intelligenz bei Urlaubsentscheidungen | -0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Preisdruck auf eigenständige Anbieter durch gebündelte Personalkapitalmanagement-Suiten | -0.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Integration von Legacy-Gehaltsabrechnungs- und Personalmanagement-Systemen

Die Integration mit Legacy-Gehaltsabrechnungs- und HR-Systemen bleibt eines der deutlichsten Hemmnisse für eine breitere Einführung im Abwesenheitsmanagement-Software-Markt. ISG stufte die Integration in die Kernplattform in seiner HR-Umfrage 2025 als zweitwichtigsten Einführungsfaktor ein, direkt hinter der Datensicherheit. NFP stellte fest, dass nur 31 % der Organisationen, die in den vorangegangenen zwei Jahren neue HR-Technologie implementiert hatten, nach der Einführung signifikante Effizienzgewinne meldeten, wobei Integrationsprobleme ein wesentlicher Grund dafür waren, dass viele andere nur begrenzte Erträge erzielten. Viele große Arbeitgeber betreiben ihre Gehaltsabrechnung noch immer auf Systemen mit proprietären Datenstrukturen, sodass Abwesenheitssalden, Lohnberechnungen und Urlaubsereignisse nicht sauber zwischen alten und neuen Umgebungen übertragen werden. Dies verlangsamt den Abwesenheitsmanagement-Software-Markt, da Käufer häufig Middleware, IT-Unterstützung und lange Testzyklen benötigen, bevor sie dem System in Live-Compliance-Workflows vertrauen können.[3]NFP, "2025 NFP US-Bericht zu Urlaubsmanagement und HR-Trends," NFP, nfp.com

Datenschutzrisiken bei sensiblen Gesundheitsdaten der Belegschaft

Das Datenschutzrisiko ist eine strukturelle Einschränkung, da der Abwesenheitsmanagement-Software-Markt routinemäßig einige der sensibelsten Mitarbeiterdaten im HR-Stack verarbeitet. Diese Systeme verarbeiten Diagnosedetails, Behinderungskategorien, Ansprüche im Bereich der psychischen Gesundheit und schwangerschaftsbezogene Dokumentation, die unter die DSGVO und die Regelungen zum Schutz von Gesundheitsinformationen in den Vereinigten Staaten fallen. Das Büro des britischen Informationsbeauftragten aktualisierte im März 2024 seine Leitlinien zu Gesundheitsdaten von Arbeitnehmern und bekräftigte die erforderliche Sorgfalt, wenn Arbeitgeber und Anbieter gesundheitsbezogene Informationen verarbeiten. Gleichzeitig hat das EU-KI-Gesetz den beschäftigungsbezogenen KI-Einsatz in eine höhere Kontrollkategorie eingestuft, was die Anforderungen an Aufsicht, Dokumentation und Governance für Anbieter, die Europa bedienen, erhöht. Da Käufer reagieren, haben datenschutzfreundliche Architektur, klare Datenfluss-Kartierung und eine starke Prüfungsbereitschaft sich von Produktdifferenzierungsmerkmalen zu grundlegenden Kaufanforderungen im gesamten Abwesenheitsmanagement-Software-Markt entwickelt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dynamik bei Dienstleistungen signalisiert einen Wandel über die Lizenzierung hinaus

Software machte im Jahr 2025 65,12 % des Umsatzes aus und ist damit die größte Komponente des Abwesenheitsmanagement-Software-Markts. Diese Position spiegelt die Unternehmensnachfrage nach konfigurierbaren Plattformen wider, die an komplexe bundes-, landes-, kommunal- und arbeitgeberspezifische Urlaubsregelungen angepasst werden können. Große Arbeitgeber haben häufig lizenzierte Systeme bevorzugt, da jede Compliance-Ausnahme ihre eigene Workflow-Logik, ihren eigenen Genehmigungspfad und ihren eigenen Dokumentationssatz erfordern kann. Im Abwesenheitsmanagement-Software-Markt begünstigt dies weiterhin Produkte, die eine tiefe Konfiguration innerhalb bestehender HCM- und Gehaltsabrechnungsumgebungen ermöglichen. Das Ergebnis ist ein Komponentenmix, bei dem Software die zentrale Ausgabenkategorie bleibt, da viele Käufer weiterhin die direkte Kontrolle über die Richtlinieneinrichtung und die Prozessausführung wünschen.[4]Oracle Fusion Cloud Abwesenheitsmanagement 26A Neuigkeiten," Oracle Hilfecenter, oracle.com

Dienstleistungen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 10,11 % wachsen, was zeigt, dass Implementierungs- und Betriebsunterstützung im gesamten Abwesenheitsmanagement-Software-Markt immer wichtiger werden. Käufer erkennen zunehmend, dass der Besitz einer Plattform nicht den Bedarf an Konfigurationsaktualisierungen, rechtlicher Überwachung, Mitarbeiterkommunikation und Fallverwaltungsunterstützung beseitigt. Jede neue staatliche PFML-Regelung schafft zusätzlichen Einrichtungsaufwand, was verwaltete Dienstleistungen und Beratungsunterstützung für mittelständische Arbeitgeber mit kleineren HR-Teams relevanter macht. Oracles Abwesenheitsmanagement-Update 26A vom Februar 2026 fügte KI-Agenten hinzu, die bei Urlaubsinteraktionen mit Mitarbeitern auf hochgeladene Richtliniendokumente verweisen, was zeigt, wie das Produktdesign beginnt, Arbeit zu absorbieren, die einst außerhalb der Software-Schicht lag. Dennoch bietet der Abwesenheitsmanagement-Software-Markt weiterhin Raum für weiteres Wachstum, da Arbeitgeber eine schnellere Bereitstellung, weniger Compliance-Fehler und mehr Unterstützung bei der Umsetzung von Richtlinien in wiederholbare tägliche Workflows anstreben.

Nach Bereitstellungsmodus: Cloud festigt seine Führungsposition, während Hybrid an Bedeutung gewinnt

Die Cloud-basierte Bereitstellung machte im Jahr 2025 55,24 % des Umsatzes aus und hat damit den größten Anteil am Abwesenheitsmanagement-Software-Markt nach Bereitstellungsmodus. Ihr Vorsprung ergibt sich daraus, dass SaaS-Anbieter gesetzliche Regelungsaktualisierungen schnell einspielen können, wenn eine Änderung auf Bundes- oder Stadtebene die Anspruchsberechtigung, das Leistungsdesign oder die Dokumentationsanforderungen betrifft. Diese Aktualisierungsgeschwindigkeit ist in der Abwesenheitsverwaltung wichtiger als bei vielen anderen HR-Aufgaben, da Fehler gleichzeitig Vergütung, Anspruchsberechtigung und rechtliche Compliance beeinflussen können. On-Premises-Systeme behalten eine reale installierte Basis in Behörden, im Verteidigungsbereich und in Teilen des Finanzdienstleistungssektors, wo strenge Regeln zur Datenspeicherung und internem Hosting gelten. Dies hält die Bereitstellungsnachfrage gemischt, unterstreicht aber auch, warum Käufer zunehmend von Anbietern verlangen, sowohl Kontrolle als auch Geschwindigkeit zu unterstützen.

Die Cloud-basierte Bereitstellung ist auch die am schnellsten wachsende Option, wobei die Größe des Abwesenheitsmanagement-Software-Markts für dieses Segment bis 2031 voraussichtlich mit einer CAGR von 9,53 % wachsen wird. ISG berichtete, dass 83 % der Organisationen bis Ende 2027 Cloud- oder hybride HR-Modelle betreiben wollten, was die weitere Migration zu gehosteten Abwesenheitsplattformen unterstützt. Hybridmodelle gewinnen bei mittelständischen und europäischen Arbeitgebern an Bedeutung, die Mitarbeiterportale und Cloud-basierte Analysen wünschen, während sie einige sensible gesundheitsbezogene Daten unter strengerer interner Kontrolle halten möchten. Diese Struktur entspricht den Beschaffungsanforderungen in Ländern, in denen Käufer großen Wert auf Prüfungsbereitschaft, Sicherheitszertifizierungen und Transparenz bei der Datenverarbeitung legen. Im gesamten Abwesenheitsmanagement-Software-Markt sind Anbieter mit ausgereiften Hybrid-Roadmaps daher besser positioniert, um Unternehmensverträge zu gewinnen, die sowohl gesetzliche Agilität als auch eine konservativere Datenverwaltung erfordern.

Nach Endnutzer-Unternehmensgröße: Großunternehmen sichern den Umsatz, während kleine und mittelständische Unternehmen das Wachstum antreiben

Großunternehmen machten im Jahr 2025 75,64 % des Umsatzes aus und sind damit das größte Segment des Abwesenheitsmanagement-Software-Markts nach Endnutzer-Unternehmensgröße. Ihr Vorsprung spiegelt sehr große Mitarbeiterpopulationen, breitere geografische Präsenzen und höhere Volumina an Urlaubs-, Behinderungs- und Unterbringungsfällen wider. Unum stellte Ende 2025 fest, dass große Arbeitgeber 65 % häufiger mit einem Anstieg der Anfragen zur Unterbringung bei Fernarbeit konfrontiert waren, nachdem strengere Büropräsenzanforderungen eingeführt wurden, was erklärt, warum sie strukturiertere Fallverwaltungs- und Dokumentationstools benötigen. Littlers Arbeitgeberumfrage 2025 zeigte auch stärkere Rechtsstreiterwartungen bei großen Arbeitgebern, was einen weiteren Grund darstellt, Urlaubs- und Unterbringungsworkflows zu standardisieren. Im Abwesenheitsmanagement-Software-Markt erhöht die Größe nicht nur das Volumen, sondern auch das rechtliche Risiko und die Kosten inkonsistenter Prozessabwicklung.

Für kleine und mittelständische Unternehmen wird bis 2031 eine CAGR von 8,75 % prognostiziert, was sie zum am schnellsten wachsenden Unternehmensgrößensegment im Abwesenheitsmanagement-Software-Markt macht. Abonnementpreise und schlankere Cloud-Bereitstellungen senken die Einstiegshürde für Arbeitgeber, die früher auf manuelle Tabellenkalkulationen, E-Mail-Ketten oder Gehaltsabrechnungs-Add-ons angewiesen waren. Diese Verschiebung ist bedeutsam, da staatliche PFML-Verpflichtungen bei sehr niedrigen Mitarbeiterschwellenwerten gelten können, was bedeutet, dass kleinere Arbeitgeber nun mit Compliance-Aufgaben konfrontiert sind, die früher als Unternehmensthema galten. Anbieter reagieren mit einfacheren Implementierungen, geführteren Workflows und engeren Produktbündeln, die dennoch die häufigsten Urlaubsszenarien abdecken. Dies erweitert schrittweise die Käuferbasis für Abwesenheitsmanagement-Software über große Organisationen hinaus und macht kleinere Arbeitgeber zu einem bedeutenderen Wachstumsmotor.

Nach Anwendung: Analysen beschleunigen sich, während Urlaubsverwaltung den Kern hält

Die Urlaubsverwaltung machte im Jahr 2025 40,23 % des Umsatzes aus und ist damit die größte Anwendung im Abwesenheitsmanagement-Software-Markt. Dieser Vorsprung spiegelt die grundlegende Tatsache wider, dass Arbeitgeber diese Systeme zunächst kaufen, um Urlaub korrekt zu verwalten, insbesondere dort, wo FMLA, staatliche PFML, ADA und arbeitgeberspezifische Richtlinien überlappen. Die genaue Verfolgung von Anspruchsberechtigung, Zertifizierung, Genehmigungszeitpunkt und Rückkehrdaten bleibt der primäre operative Bedarf, der die Softwareauswahl antreibt. Da diese Workflows obligatorisch sind, verankert die Urlaubsverwaltung die Plattformbeziehung weiterhin, auch wenn Käufer später in Berichterstattungs- oder Rückkehr-zur-Arbeit-Tools expandieren. Dies hält den Anwendungsmix stabil im Zentrum, auch wenn benachbarte Funktionen schneller wachsen.

Analysen und Berichterstattung werden bis 2031 voraussichtlich mit einer CAGR von 9,81 % wachsen und sind damit die am schnellsten wachsende Anwendung im gesamten Abwesenheitsmanagement-Software-Markt. Arbeitgeber verlangen mehr als nur Fallverwaltung, da Rechts-, Finanz- und Betriebsteams nun Abwesenheitsdaten wünschen, die Muster, Risikoindikatoren und Auswirkungen auf die Personalbesetzung aufzeigen. Unum berichtete, dass US-amerikanische Abwesenheiten aufgrund psychischer Gesundheit im Jahr 2025 durchschnittlich 72,6 Tage dauerten, was den Bedarf an besserer Transparenz hinsichtlich Dauer, Wiederholung und Ergebnissen der Rückkehr zur Arbeit unterstreicht. Littler stellte auch einen stärkeren Arbeitgeberfokus auf Unterbringungs- und Rückkehr-ins-Büro-Fragen im Jahr 2025 fest, was die Berichterstattung als rechtliches Dokumentationswerkzeug relevanter macht, nicht nur als HR-Dashboard. Infolgedessen entwickelt sich der Abwesenheitsmanagement-Software-Markt hin zu einem Modell, bei dem Analysen Teil des zentralen Produktwerts sind, anstatt eine sekundäre Funktion zu sein, die nach der Erfüllung von Compliance-Anforderungen hinzugefügt wird.

Nach Endnutzerbranche: Gesundheitswesen eskaliert, während IT und Telekommunikation die Nachfrage verankert

IT und Telekommunikation hielten im Jahr 2025 25,17 % des Umsatzes und haben damit die größte Position im Abwesenheitsmanagement-Software-Markt nach Endnutzerbranche. Dies spiegelt die frühere Einführung von Cloud-HR-Systemen in diesem Sektor, seine großen und verteilten Belegschaften sowie seine höhere Toleranz für softwaregesteuerte Prozessumgestaltung wider. Viele Technologiearbeitgeber sind in mehreren US-Bundesstaaten und internationalen Rechtssystemen tätig, sodass sie Systeme benötigen, die mehrschichtige Urlaubsansprüche und häufige Richtlinienvariationen bewältigen können. Dieses Betriebsmodell passt gut zu konfigurierbaren Compliance-Engines und integriertem Mitarbeiter-Self-Service. Es hält IT und Telekommunikation auch im Mittelpunkt der Nachfrage für Anbieter, die komplexe, hochvolumige Abwesenheitsverwaltungsplattformen verkaufen.

Für Gesundheitswesen und Biowissenschaften wird bis 2031 eine CAGR von 9,21 % prognostiziert, was sie zur am schnellsten wachsenden Branche im Abwesenheitsmanagement-Software-Markt macht. Das Wachstum ist sowohl mit der Größe der Belegschaft als auch mit den stärkeren operativen Auswirkungen langer oder wiederkehrender Abwesenheiten verbunden, insbesondere dort, wo Schichtabdeckung und regulierte Personalbesetzungsniveaus eine Rolle spielen. Zeiterfassung und Abwesenheitsmanagement machten im Jahr 2025 23 % der europäischen operativen Einsätze generativer KI aus, wobei Gesundheitsorganisationen zu den aktivsten Anwendern von KI in Belegschaftsprozessen gehörten. FINEOS erklärte auch im Jahr 2024, dass seine Plattform Urlaubs- und Behinderungsunterlagen für 7 der 10 größten US-amerikanischen Arbeitnehmerleistungsversicherer verwaltete, was unterstreicht, wie eng die Abwesenheitsverwaltung mit versicherungsgebundenen Workflows in dieser breiteren Kundenbasis verknüpft ist. Die Abwesenheitsmanagement-Software-Branche erhält auch Unterstützung aus dem Fertigungs- und Frontline-Bereich, wo TeamSense im Jahr 2025 eine durchschnittliche Abwesenheitsrate von 2,4 % unter Plattformnutzern meldete, unter dem in seiner Benchmarking-Analyse zitierten Durchschnitt von 2,8 % des Statistischen Amts für Arbeit.

Geografische Analyse

Nordamerika hielt im Jahr 2025 35,12 % des Marktanteils am Abwesenheitsmanagement-Software-Markt und ist damit der größte regionale Umsatzpool. Die Vereinigten Staaten bleiben der Haupttreiber, da Arbeitgeber häufig gleichzeitig bundesstaatliche FMLA-, staatliche PFML-Regelungen, lokale Verordnungen zu bezahltem Krankenurlaub und ADA-Unterbringungsanforderungen verwalten müssen. Im Jahr 2026 haben mehrere Bundesstaaten und Kommunen Programme für bezahlten Urlaub eingeführt oder ausgeweitet, was ein ohnehin schon dichtes Betriebsumfeld weiter verkompliziert. Die Arbeitsortsregel ist ebenfalls relevant, da Urlaubsverpflichtungen in der Regel dem physischen Arbeitsort des Mitarbeiters folgen, was verteilte Einstellungen zu einem direkten Compliance-Auslöser macht. Kanada und Mexiko tragen durch unterschiedliche Provinzregelungen und Formalisierungstrends zur regionalen Nachfrage bei, aber der nordamerikanische Abwesenheitsmanagement-Software-Markt zieht sein Gewicht hauptsächlich aus den Vereinigten Staaten.

Für den asiatisch-pazifischen Raum wird das schnellste Wachstum im Abwesenheitsmanagement-Software-Markt mit einer CAGR von 11,11 % von 2026 bis 2031 prognostiziert. Die regionale Geschichte unterscheidet sich von Nordamerika, da viele Arbeitgeber in Indien und Südostasien zum ersten Mal digitale HR-Systeme aufbauen, anstatt ältere Urlaubsplattformen zu ersetzen. Dies schafft mehr Greenfield-Nachfrage und reduziert einige der Integrationshemmnisse, die in reifen Märkten zu beobachten sind. Australien, Japan, Südkorea und China unterstützen den Abwesenheitsmanagement-Software-Markt ebenfalls durch strengere Arbeits-Compliance-Erwartungen, breitere digitale HR-Einführung und eine formalisiertere Überwachung von Urlaubs- und Arbeitszeitverpflichtungen.

Europa blieb im Jahr 2025 das dritte große regionale Cluster, angeführt von Deutschland, dem Vereinigten Königreich und Frankreich. Europäische Mitarbeiter verpassten im Jahr 2025 15 % der zugewiesenen Arbeitszeit, was 37 Arbeitstagen pro Jahr entspricht, wobei Frankreich und Italien besonders hohe gesundheitsbedingte Abwesenheitsanteile verzeichneten. Die DSGVO bleibt ein wesentlicher Auswahlkriterium, da Mitarbeitergesundheitsdaten eine stärkere rechtliche Rechtfertigung, eine strengere Governance und klarere Verarbeitungskontrollen erfordern. Die Region wird auch durch neue Berichtspflichten und Politikänderungen beeinflusst, die den Wert konfigurierbarer Systeme gegenüber starren Einzellösungen erhöhen. Südamerika, der Nahe Osten und Afrika bleiben kleiner im Umfang, aber die Nachfrage steigt dort, wo die Arbeitsregulierung formalisiert wird und Arbeitgeber die Datenverwaltungsstandards für Belegschaftssysteme verbessern.

Wettbewerbslandschaft

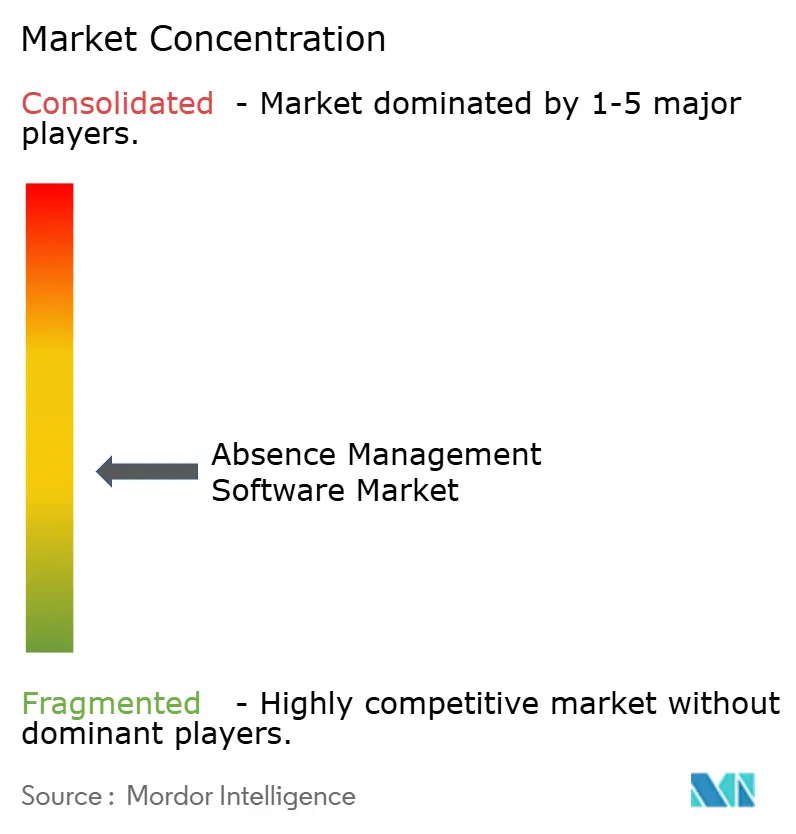

Der Abwesenheitsmanagement-Software-Markt ist nach wie vor mäßig fragmentiert, wobei spezialisierte Anbieter neben umfassenderen HCM-Suiten konkurrieren. Reine Anbieter wie AbsenceSoft, WorkForce Software, Stiira Corporation und Qcera Inc. konzentrieren sich auf die Tiefe der Compliance, das Fallmanagement und die Workflow-Flexibilität. Große Suite-Anbieter konkurrieren auf einer anderen Ebene, indem sie Abwesenheitsfunktionen in umfassendere HR-, Finanz- und Personalplanungssysteme einbetten, was am unteren Ende des Markts Preisdruck erzeugt. Diese Spaltung bedeutet, dass der Wettbewerb nicht mehr nur um Produktfunktionen geht, sondern auch um Integrationsreichweite, Aktualisierungsgeschwindigkeit und die Fähigkeit, benachbarte Versicherungs- und Behinderungs-Workflows zu unterstützen. Im Abwesenheitsmanagement-Software-Markt zeichnen sich die Anbieter in der Regel aus, die eine starke rechtliche Regelungsabdeckung mit einer einfacheren Bereitstellung in größeren Betriebsökosystemen verbinden.

Ein klares Wettbewerbsmuster ist das Träger-und-Plattform-Partnerschaftsmodell. EIS startete AbsenceLink im April 2025 unter Verwendung der Compliance-Engine von AbsenceSoft, was Urlaubs- und Behinderungsmanagement direkter mit Versicherungsanspruchs-Workflows verband. FINEOS und Sutherland kündigten im April 2025 eine strategische Allianz an, um die FINEOS Absence-Plattform mit automatisierungsgesteuerten BPaaS-Fähigkeiten für US-amerikanische Arbeitnehmerleistungsträger zu kombinieren. Guardian schloss dann im März 2026 seine Integration mit FINEOS AdminSuite ab, um Guardian Absence Solutions über ein einziges Cloud-basiertes System mit automatisierten Compliance-Aktualisierungen zu unterstützen. Diese Schritte zeigen, dass Anbieter nicht nur an HR-Teams verkaufen, sondern auch in trägergeführte Vertriebskanäle eintreten, die eine höhervolumige Nachfrage sichern können.

Der Abwesenheitsmanagement-Software-Markt wird auch durch KI-gestützte Workflow-Upgrades und finanzielle Förderung geprägt. Oracle führte im Februar 2026 im Rahmen seines Fusion Cloud-Updates einen KI-Agenten für Urlaubsanfragen ein, während Paychex im selben Monat einen Urlaubsanfragen-Agenten auf seinen Paycor- und Paychex Flex-Plattformen veröffentlichte. AbsenceSoft hatte bereits vor seiner Übernahme durch Luminate Capital Partners im Jahr 2024 eine starke kommerzielle Dynamik gezeigt, darunter ein Umsatzwachstum von mehr als 400 % in den vorangegangenen drei Jahren und eine Nettoumsatzbindung von über 110 %. Diese Kombination aus Produkterweiterung, Kanalpartnerschaften und Kapitalunterstützung deutet darauf hin, dass der Abwesenheitsmanagement-Software-Markt weiterhin um Anbieter konsolidieren wird, die sowohl die Kosten für Compliance-Engineering als auch breitere Plattformerwartungen tragen können.

Führende Unternehmen der Abwesenheitsmanagement-Software-Branche

-

UKG Inc.

-

ADP, LLC

-

Workday, Inc.

-

SAP SE

-

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- 2026: Guardian Life integrierte FINEOS AdminSuite in Guardian Absence Solutions™ und bietet damit einheitliche Cloud-basierte Abwesenheits- und Behinderungsleistungen mit automatisierten Compliance-Aktualisierungen.

- Februar 2026: Paychex fügte KI-gestützte Urlaubstools in Paycor und Flex hinzu, darunter einen Agenten, der Personalbesetzung, Feiertage und Konflikte prüft, bevor er Urlaubsgenehmigungen empfiehlt.

- Februar 2026: Oracles Fusion Cloud Abwesenheitsmanagement 26A führte einen KI-Urlaubsassistenten für konversationelle Urlaubserfassung und richtlinienbasierte Compliance-Referenzierung ein.

- Juni 2025: TeamSense veröffentlichte seinen Abwesenheits-Benchmarking-Bericht, der eine Abwesenheitsrate von 2,4 % gegenüber dem Durchschnitt von 2,8 % des Statistischen Amts für Arbeit zeigte, mit fast einer Million wetterbedingter verpasster Schichten.

Globaler Abwesenheitsmanagement-Software-Markt Berichtsumfang

Der Abwesenheitsmanagement-Software-Markt bezieht sich auf das Segment der HR-Technologie, das sich auf die Automatisierung, Verfolgung und Verwaltung von Mitarbeiterurlaub, Behinderung und Unterbringungsprozessen in komplexen regulatorischen Rahmenbedingungen konzentriert. Diese Plattformen helfen Arbeitgebern, bundesstaatliche, staatliche und lokale Gesetze zu bezahltem Urlaub sowie interne Richtlinien einzuhalten und dabei Dokumentation, Zertifizierungen und Fallworkflows zu optimieren. Durch die Integration mit Gehaltsabrechnungs- und HCM-Systemen reduziert Abwesenheitsmanagement-Software Compliance-Risiken, verbessert die Berichtsgenauigkeit und verbessert den Mitarbeiter-Self-Service. Der Markt wird durch hybrides Arbeiten, expandierende PFML-Programme und die wachsende Nachfrage nach Automatisierung und Analysen angetrieben.

Der Abwesenheitsmanagement-Software-Markt ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premises und Hybrid), Endnutzer-Unternehmensgröße (Großunternehmen und kleine und mittelständische Unternehmen), Anwendung (Urlaubsverwaltung, Compliance-Management, Behinderungs- und Rückkehr-zur-Arbeit-Management sowie Analysen und Berichterstattung), Endnutzerbranche (Informationstechnologie und Telekommunikation, Bank-, Finanz- und Versicherungsdienstleistungen, Gesundheitswesen und Biowissenschaften, Industrielle Fertigung, Einzel- und E-Commerce, Regierung und öffentlicher Sektor sowie Sonstige) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| Urlaubsverwaltung |

| Compliance-Management |

| Behinderungs- und Rückkehr-zur-Arbeit-Management |

| Analysen und Berichterstattung |

| Informationstechnologie und Telekommunikation |

| Bank-, Finanz- und Versicherungsdienstleistungen |

| Gesundheitswesen und Biowissenschaften |

| Industrielle Fertigung |

| Einzel- und E-Commerce |

| Regierung und öffentlicher Sektor |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premises | ||

| Hybrid | ||

| Nach Endnutzer-Unternehmensgröße | Großunternehmen | |

| Kleine und mittelständische Unternehmen | ||

| Nach Anwendung | Urlaubsverwaltung | |

| Compliance-Management | ||

| Behinderungs- und Rückkehr-zur-Arbeit-Management | ||

| Analysen und Berichterstattung | ||

| Nach Endnutzerbranche | Informationstechnologie und Telekommunikation | |

| Bank-, Finanz- und Versicherungsdienstleistungen | ||

| Gesundheitswesen und Biowissenschaften | ||

| Industrielle Fertigung | ||

| Einzel- und E-Commerce | ||

| Regierung und öffentlicher Sektor | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle und zukünftige Wert des Abwesenheitsmanagement-Software-Markts?

Der Abwesenheitsmanagement-Software-Markt wurde im Jahr 2025 auf 17,23 Milliarden USD bewertet und wird bis 2031 voraussichtlich 25,99 Milliarden USD erreichen, mit einer CAGR von 7,30 % im Zeitraum 2026–2031.

Was treibt die Nachfrage nach Abwesenheitsmanagement-Software an?

Die Haupttreiber sind die Compliance in mehreren Rechtssystemen für Urlaub, die Einführung von Cloud-HR, die Verwaltung hybrider Belegschaften sowie die steigende Nachfrage nach Automatisierung, Analysen und Mitarbeiter-Self-Service.

Welches Bereitstellungsmodell wächst am schnellsten bei Abwesenheitsmanagement-Software?

Die Cloud-basierte Bereitstellung führte im Jahr 2025 mit 55,24 % des Umsatzes und ist auch das am schnellsten wachsende Bereitstellungsmodell mit einer CAGR von 9,53 % bis 2031.

Welches Endnutzer-Unternehmenssegment schafft die meisten Wachstumschancen?

Großunternehmen dominieren weiterhin den Umsatz mit einem Anteil von 75,64 % im Jahr 2025, aber kleine und mittelständische Unternehmen expandieren schneller mit einer CAGR von 8,75 %, da Abonnementpreise die Einführungshürden senken.

Welcher Anwendungsbereich expandiert am schnellsten?

Die Urlaubsverwaltung bleibt der zentrale Anwendungsfall mit 40,23 % des Umsatzes im Jahr 2025, während Analysen und Berichterstattung mit einer CAGR von 9,81 % bis 2031 am schnellsten wachsen.

Welche Region bietet die stärksten Wachstumsaussichten?

Nordamerika blieb im Jahr 2025 der größte regionale Markt mit einem Anteil von 35,12 %, während für den asiatisch-pazifischen Raum das schnellste Wachstum mit einer CAGR von 11,11 % bis 2031 erwartet wird.

Seite zuletzt aktualisiert am: