Tamaño y Participación del Mercado de Acero Corten

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.41% CAGR |

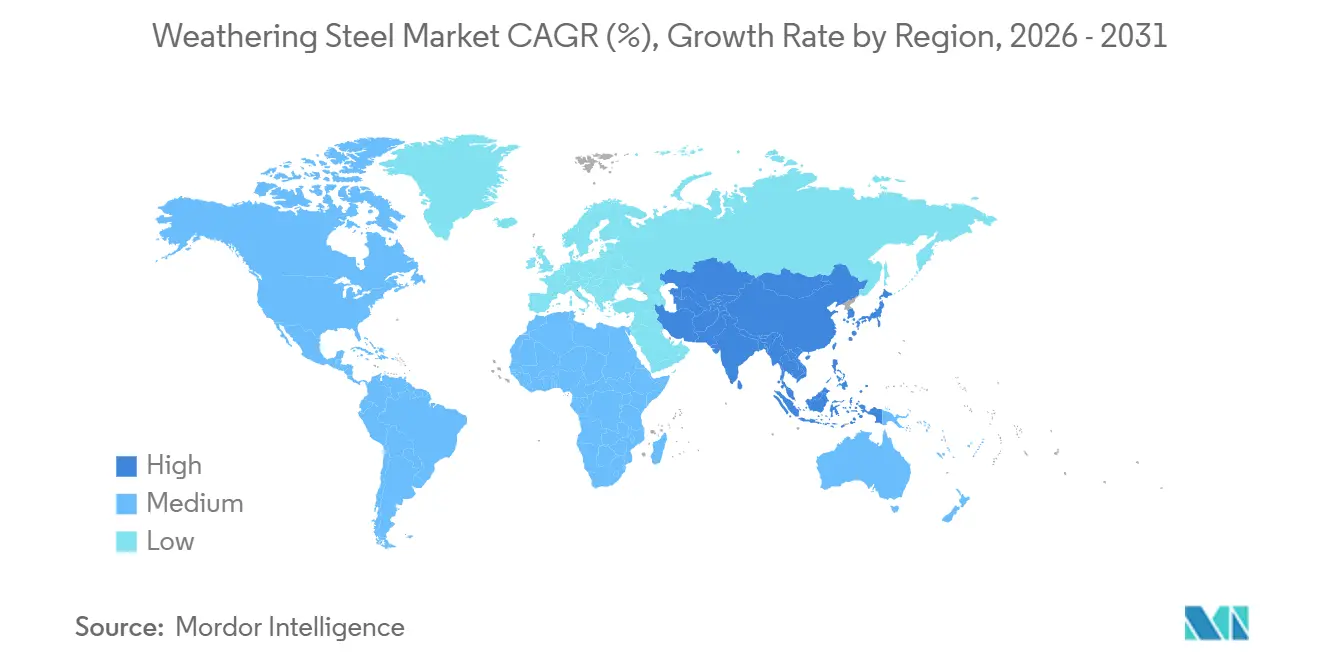

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

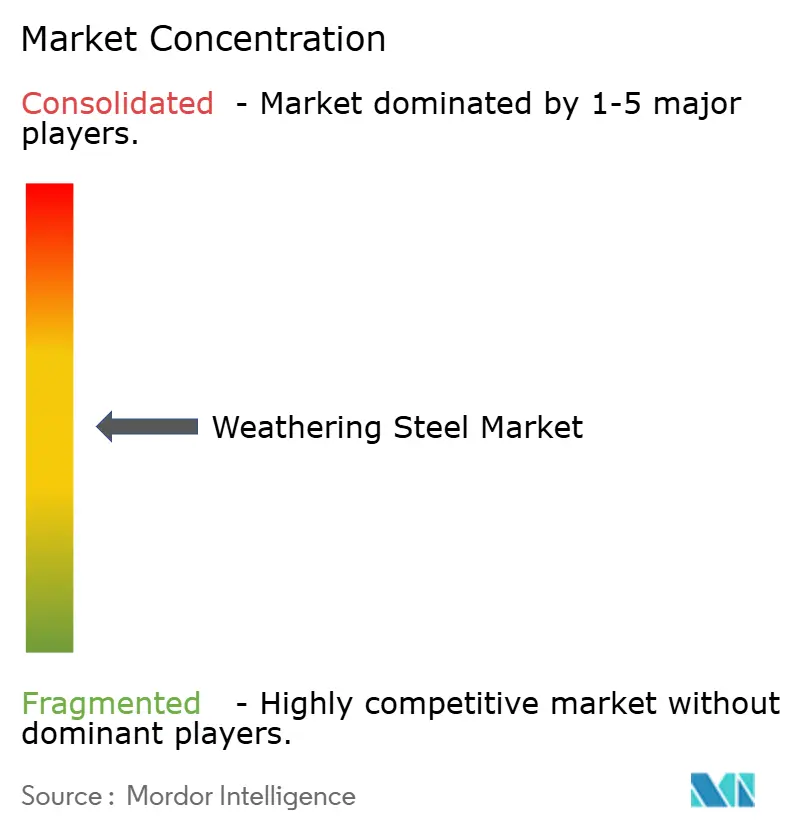

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acero Corten por Mordor Intelligence

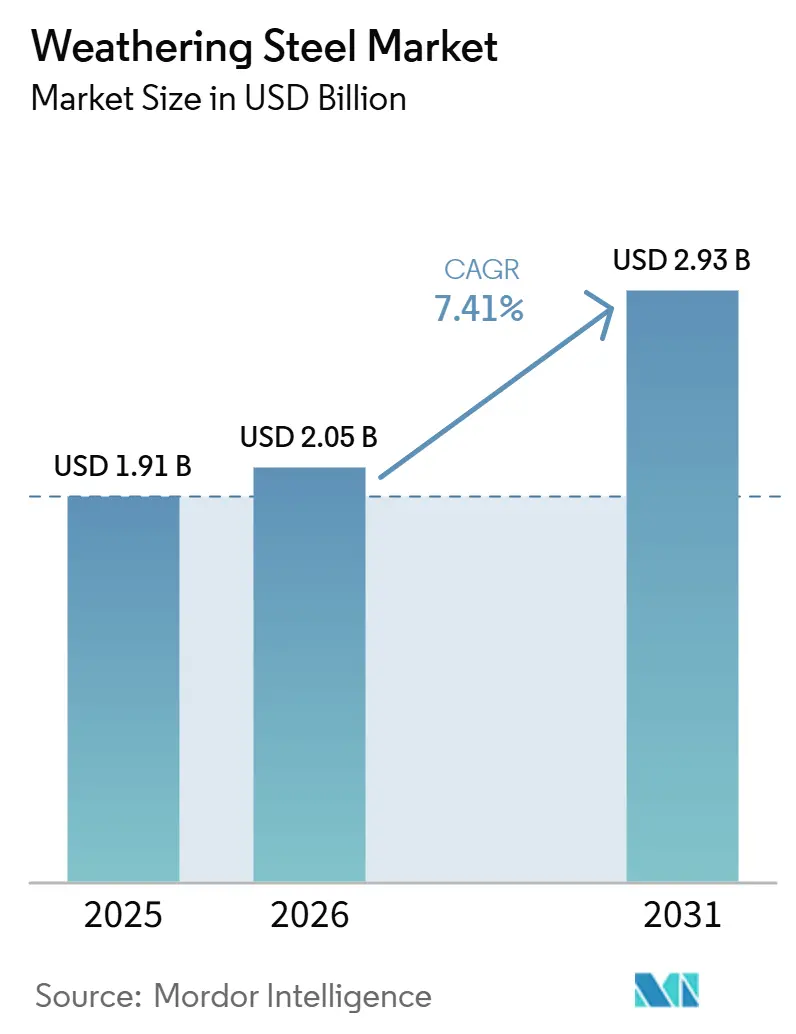

El tamaño del Mercado de Acero Corten fue valorado en USD 1,91 mil millones en 2025 y se estima que crecerá desde USD 2,05 mil millones en 2026 hasta alcanzar USD 2,93 mil millones en 2031, a una CAGR del 7,41% durante el período de pronóstico (2026-2031). A medida que los gobiernos imponen mandatos más estrictos sobre el costo del ciclo de vida y la declaración de carbono, se observa un cambio notable del acero al carbono pintado hacia aleaciones resistentes a la corrosión. Esta tendencia es particularmente evidente en aplicaciones como puentes, cimentaciones para energías renovables y recintos modulares para centros de datos. Las acerías integradas están introduciendo ahora grados de acero corten para hornos de arco eléctrico (HAE), con más del 75% de contenido de chatarra y alimentados íntegramente por energía renovable. Esta innovación permite a los propietarios de activos lograr tanto resistencia a la corrosión como una huella de carbono reducida. La demanda en la región Asia-Pacífico está impulsada por los megaproyectos de puentes en China y las expansiones de capacidad en India. Simultáneamente, el auge de refuerzo de la red eléctrica en América del Norte está impulsando la demanda de placas, tuberías y pilotes en corredores de transmisión. Si bien unos pocos gigantes de altos hornos dominan el suministro de placas pesadas, las minimills de HAE regionales están creando un nicho. Al situarse cerca de los fabricantes y garantizar plazos de entrega más cortos, están asegurando un flujo constante de pedidos de productos largos.

Conclusiones Clave del Informe

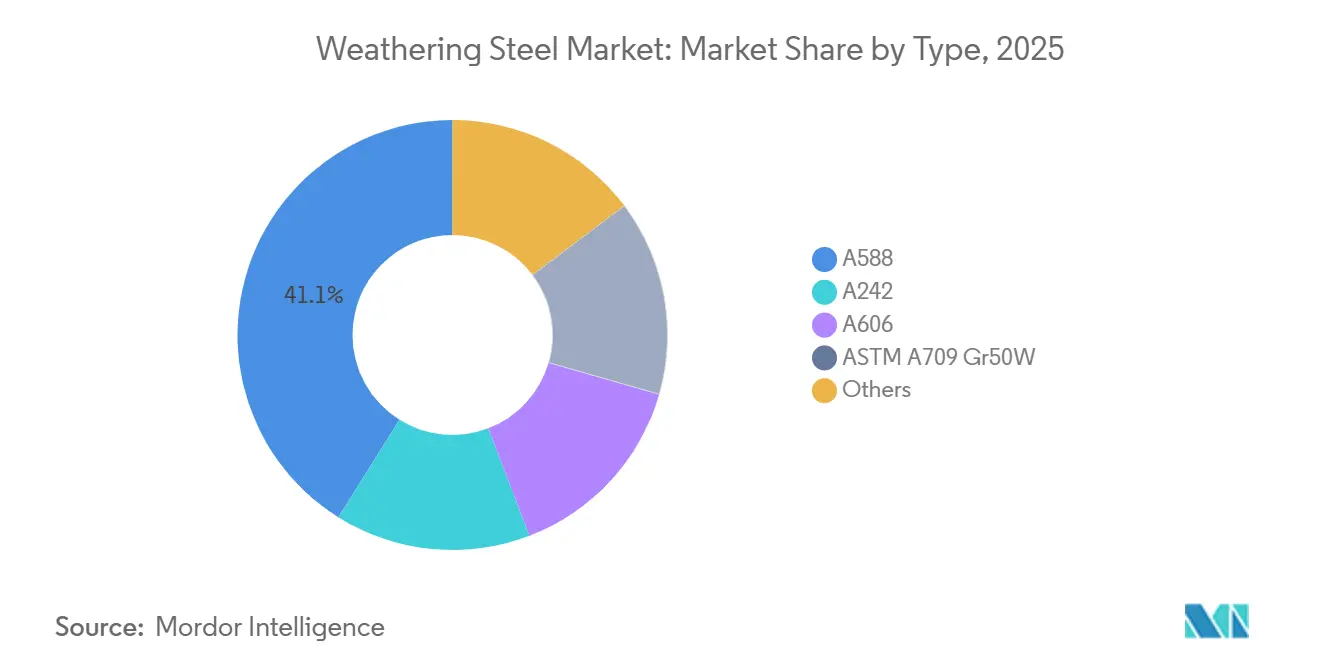

- Por tipo, A588 lideró con el 41,11% de la participación del mercado de acero corten en 2025, mientras que ASTM A709 Gr50W registró la CAGR más alta del 7,88% de 2026 a 2031.

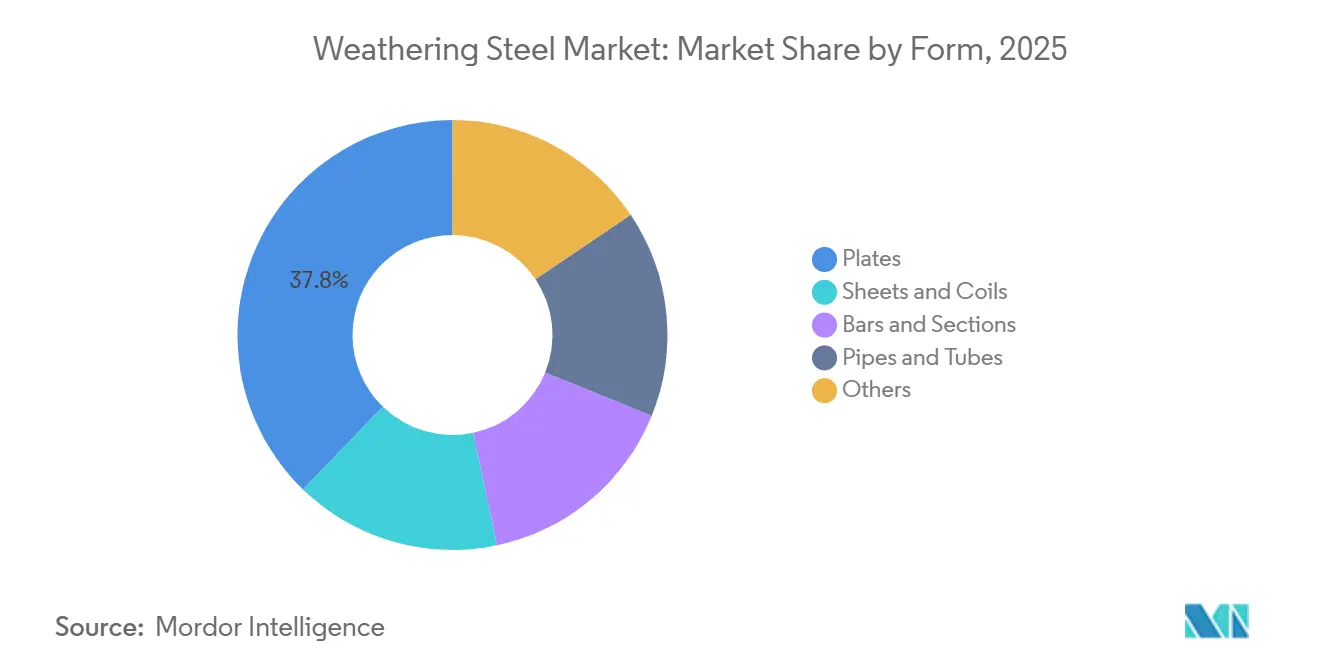

- Por forma, las placas representaron el 37,76% del tamaño del mercado de acero corten en 2025; se proyecta que los tubos y caños se expandirán a una CAGR del 7,78% de 2026 a 2031.

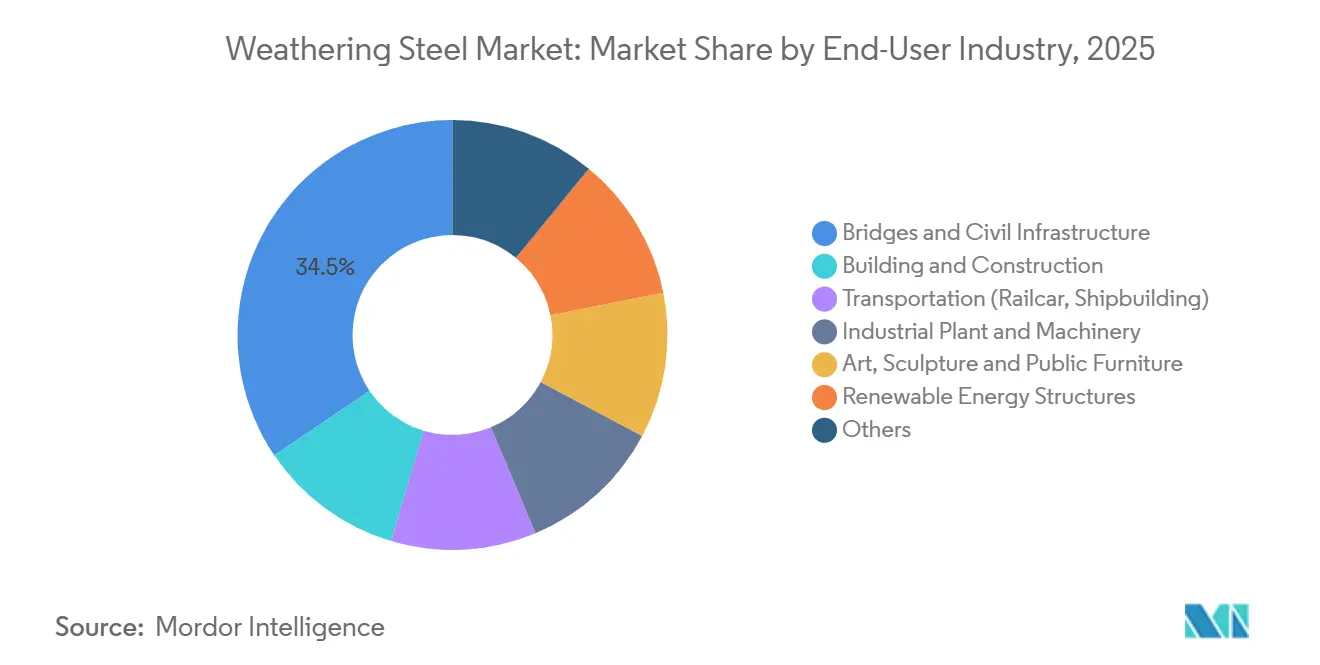

- Por usuario final, los puentes e infraestructura civil representaron el 34,45% del tamaño del mercado de acero corten en 2025, y las estructuras para energías renovables avanzan a una CAGR del 8,23% de 2026 a 2031.

- Por geografía, Asia-Pacífico mantuvo el 46,13% de la participación del mercado de acero corten en 2024 y registra una CAGR regional del 8,02% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Acero Corten

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de descarbonización que favorece los aceros de bajo mantenimiento | +1.8% | Global, con adopción temprana en la UE y América del Norte | Mediano plazo (2-4 años) |

| Atractivo estético del tono oxidado en la arquitectura urbana | +1.2% | América del Norte, Europa, núcleos urbanos de APAC | Corto plazo (≤ 2 años) |

| Ventaja en costo del ciclo de vida frente a aceros galvanizados y recubiertos | +2.1% | Global | Largo plazo (≥ 4 años) |

| Uso creciente en bastidores de centros de datos en contenedores | +0.9% | América del Norte, APAC (China, India, Singapur) | Corto plazo (≤ 2 años) |

| Adopción en columnas de seguidores solares de gran altitud | +1.4% | APAC, América del Norte, Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de Descarbonización que Favorece los Aceros de Bajo Mantenimiento

Las acerías están incorporando ahora la contabilidad del carbono del ciclo de vida en sus ofertas de productos. Este cambio es particularmente ventajoso para los grados de acero corten, ya que la eliminación de los sistemas de pintura no solo elimina los compuestos orgánicos volátiles, sino que también reduce las emisiones derivadas del mantenimiento recurrente. Las placas pesadas XCarb de ArcelorMittal, fabricadas en hornos de arco eléctrico (HAE) con más del 75% de chatarra y alimentadas íntegramente por electricidad renovable, han logrado una reducción del 36% en la intensidad de carbono para el proyecto eólico marino Nordlicht 1 de Vestas en comparación con el acero de alto horno tradicional. A partir de enero de 2026, el Mecanismo de Ajuste en Frontera por Carbono de la UE impondrá aranceles a las importaciones con alta huella de carbono. Esta medida está orientando a los compradores hacia grados de acero corten de bajo carbono certificados. En un movimiento estratégico, Tata Steel está canalizando USD 3.200 millones en su expansión de Kalinganagar, introduciendo líneas dedicadas a placas de acero corten de alta resistencia. Esto posiciona a Tata para atender tanto el auge de la infraestructura doméstica como los mercados de exportación alineados con los estándares del Mecanismo de Ajuste en Frontera por Carbono. Actualmente, Europa y América del Norte lideran la demanda, pero a medida que el precio global del carbono se endurezca, se anticipa un pico en el mediano plazo.

Atractivo Estético del Tono Oxidado en la Arquitectura Urbana

En 2025, el portal de diseño Dezeen destacó 10 proyectos emblemáticos, mostrando la creciente admiración de los arquitectos por la pátina de color marrón oxidado en evolución, valorada por su textura y profundidad únicas. Los municipios de Singapur y Toronto han actualizado sus directrices, detallando soluciones de drenaje para evitar manchas en las fachadas cercanas. Esta medida ha agilizado las aprobaciones para el uso de acero corten expuesto. Mientras tanto, JFE Steel introdujo su cordón de soldadura FLExB en el Puente Miyuki en marzo de 2026. Esta innovación promete superficies más lisas, reduciendo significativamente las marcas de escorrentía y abordando una preocupación principal en las zonas peatonales. A medida que emergen edificios emblemáticos que establecen precedentes en materiales, se espera que esta tendencia arquitectónica influya en los centros urbanos densos en el corto plazo.

Ventaja en Costo del Ciclo de Vida Frente a Aceros Galvanizados y Recubiertos

Según un estudio del ciclo de vida de SSAB, el acero corten puede reducir el costo total de propiedad de un puente en un 25% a lo largo de un período de 80 años en comparación con el acero al carbono pintado[1]SSAB, "Costo del Ciclo de Vida de los Puentes de Acero Corten," ssab.com. Este ahorro de costos proviene principalmente de evitar los gastos de repintado, que oscilan entre USD 150-300/m² y suelen producirse cada 15-20 años. Las empresas de servicios públicos están experimentando beneficios financieros similares. Por ejemplo, Bull Moose Tube destaca un costo inicial un 10-15% menor y un ahorro del 30% a lo largo del ciclo de vida para los postes de transmisión ASTM A847, en contraste con sus equivalentes galvanizados por inmersión en caliente. En 2025, seis departamentos de transporte estatales de EE. UU. ampliaron la aplicación de las especificaciones de acero corten, extendiéndolas desde los puentes interestatales hasta las estructuras secundarias. Esta medida subraya una mayor disciplina en la gestión de los presupuestos de mantenimiento. A medida que los propietarios de activos continúan recopilando datos de campo y la inflación eleva los precios de los recubrimientos, los beneficios económicos del uso del acero corten se vuelven aún más pronunciados con el tiempo.

Uso Creciente en Bastidores de Centros de Datos en Contenedores

En 2025, los operadores de nube a hiperescala desplegaron una capacidad de TI sustancial de 23 GW. Mientras tanto, los bastidores de contenedores modulares, fabricados con marcos de grado de acero corten, no solo aceleran la activación del sitio, sino que también resisten la corrosión en patios de almacenamiento al aire libre. En un movimiento estratégico, el fabricante chino Wuxi Huanawell ha comenzado a enviar contenedores Corten. Estos contenedores eliminan la necesidad de almacenamiento temporal con control de clima, lo que genera reducciones significativas en los costos logísticos para los centros de datos periféricos. La demanda está notablemente concentrada en Virginia, Texas e India, regiones que actualmente están experimentando clústeres de entrenamiento de inteligencia artificial y despliegues de 5G. A medida que estos proyectos a hiperescala se acercan a su finalización, la demanda está lista para aumentar en el corto plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Degradación de la pátina en climas marinos y de alta concentración de cloruros | -1.3% | Regiones costeras a nivel mundial, zonas de energía eólica marina | Mediano plazo (2-4 años) |

| Grados emergentes de "acero verde" con ESG superior | -0.8% | Europa, América del Norte, núcleos urbanos de APAC | Largo plazo (≥ 4 años) |

| Rechazo de diseñadores por la percepción de variación de color | -0.5% | América del Norte, Europa, proyectos urbanos de alta visibilidad en APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Degradación de la Pátina en Climas Marinos y de Alta Concentración de Cloruros

En 2025, un estudio de la revista Buildings destacó la pérdida prematura de sección en puentes a lo largo de la Costa del Golfo. Este hallazgo llevó a los departamentos de transporte de Luisiana, Oregón y Washington a imponer una prohibición del acero corten en un radio de 10 millas de las aguas saladas[2]Alexandra Díaz, "Corrosión del Acero Corten en Puentes Costeros," Buildings, mdpi.com . De manera similar, mientras que las cimentaciones de aerogeneradores marinos están recurriendo a la galvanización por inmersión en caliente o a recubrimientos epoxi, los cinco proyectos del Atlántico estadounidense, con un valor colectivo superior a USD 28.000 millones y en construcción en 2025, han evitado los grados convencionales de acero corten. La placa híbrida CORSPACE de Nippon Steel, que fue probada en un puente en Vanuatu en 2024, presume de intervalos de repintado extendidos. Sin embargo, compite directamente con las placas de acero corten tradicionales para proyectos en el interior. Debido a las limitaciones de la pulverización de sal, se espera que el crecimiento de la participación de mercado cerca de las zonas costeras se vea restringido en el mediano plazo.

Grados Emergentes de Acero Verde con ESG Superior

XCarb de ArcelorMittal, JGreeX de JFE y la ruta de electrólisis de óxido fundido de cero carbono de Boston Metal compiten ahora en un nuevo frente: lograr la paridad mecánica con el acero corten al tiempo que presumen de emisiones incorporadas significativamente menores. La participación de Microsoft en Stegra en 2026 subraya un cambio fundamental, indicando que los grandes compradores exigirán cada vez más una reducción del 95% en las emisiones, junto con certificaciones ASTM. Además, los astilleros han demostrado su compromiso con la sostenibilidad al optar por la placa JGreeX para graneleros en junio de 2025, incluso acordando pagar una prima por el cumplimiento de los criterios ESG. Por otro lado, las acerías que no han adoptado métodos de Horno de Arco Eléctrico (HAE) o Hierro de Reducción Directa (HRD) se preparan para márgenes decrecientes, especialmente a medida que la puntuación de contratación pública verde gana terreno en las grandes licitaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Los Grados de Mayor Resistencia Ganan Terreno en Puentes Sísmicos y de Gran Luz

En 2025, A588 capturó el 41,11% de la participación de mercado, destacando su liderazgo histórico en vigas de carreteras y torres de transmisión. Mientras tanto, ASTM A709 Gr50W está en alza, con una CAGR del 7,88%, debido a su tenacidad y soldabilidad preferidas entre los ingenieros de puentes en zonas sísmicas. Además, la placa Q500qE de Ansteel, reconocida por su reducción de peso del 50%, fue fundamental en el proyecto del vano de 800 m del puente Yichang Dongyan sobre el río Yangtsé, adjudicado en enero de 2026. A medida que las agencias priorizan cada vez más las especificaciones basadas en el rendimiento que enfatizan la resiliencia sísmica, se espera que el mercado de aplicaciones de puentes basadas en A709 crezca de manera constante.

Si bien la demanda del A242 heredado está disminuyendo debido a la racionalización de inventarios, nuevos productos propietarios de alta resistencia como Strenx Weathering 700 y 960 de SSAB, introducidos en marzo de 2025, están creando nichos en equipos mineros y marinos. Además, la norma ASTM A588-24 recientemente publicada en octubre de 2024, que endurece los protocolos de química y ensayos de impacto, está facilitando las certificaciones entre mercados. Como resultado, se anticipa que el mercado de acero corten verá un aumento en la participación de placas premium, impulsado por estas sustituciones de grados superiores.

Por Forma: Los Tubos y Caños Aumentan por la Demanda de Transmisión y Solar

En 2025, las placas representaron el 37,76% de los ingresos, impulsadas por pedidos de puentes, torres eólicas y equipos industriales. Mientras tanto, los tubos y caños están experimentando una aceleración del 7,78%. Este aumento sigue al cambio de las empresas de servicios públicos de postes de madera y galvanizados a tubos de acero corten ASTM A847. Esta transición ha desbloqueado un notable ahorro del 30% en el ciclo de vida, como lo evidencia una modernización de 222 postes en Finlandia, que, después de una década, no mostró defectos de corrosión. El mercado de acero corten, particularmente en productos tubulares, está preparado para un mayor crecimiento, especialmente con la adopción de este material en columnas de seguidores solares.

Las láminas, bobinas y secciones ligeras encuentran su nicho en el revestimiento arquitectónico, donde la estética de la pátina es primordial. Los anillos laminados especiales, utilizados para cajas de engranajes de turbinas y cadenas de amarre, se clasifican en el segmento "otros". La expansión de capacidad de Bull Moose Tube en 2025 sugiere una demanda sostenida de postes de distribución y pilotes de servicios públicos en los próximos años. Esta diversificación en la forma no solo subraya la fragmentación del mercado, sino que también amplifica la necesidad de proveedores especializados.

Por Industria de Usuario Final: Las Energías Renovables Superan a la Infraestructura Tradicional

En 2025, los puentes e infraestructura civil representaron un significativo 34,45% de la demanda, como lo evidencia la entrega de 15.000 toneladas de Shandong Steel para la torre híbrida de la Autopista Exprés Beijing-Taiwán, puesta en servicio en diciembre de 2025. Mientras tanto, las estructuras para energías renovables emergieron como el segmento de más rápido crecimiento, con una impresionante CAGR del 8,23%. Este aumento fue impulsado en gran medida por la adición de 27 GW de energía solar a escala de servicios públicos y 6 GW de energía eólica en EE. UU. en 2025. En consecuencia, el mercado de acero corten, estrechamente vinculado a las energías renovables, está preparado para superar las adiciones al gasto en carreteras después de 2027.

Desde Wyoming hasta Londres, los proyectos arquitectónicos están impulsando un aumento en la demanda de revestimientos. Simultáneamente, los marcos para centros de datos modulares y las estructuras para equipos mineros están ampliando el atractivo industrial. Cabe destacar que una tendencia creciente en bastidores de computación periférica, especialmente aquellos con certificaciones de acero verde, está orientando la demanda más hacia la tecnología que hacia el transporte tradicional.

Análisis Geográfico

Asia-Pacífico, con el 46,13% de los ingresos de 2025, está proyectada para crecer a una tasa del 8,02% hasta 2031. El dinamismo de la región está respaldado por el ambicioso programa de puentes de China, la expansión de 8 toneladas métricas por año de Kalinganagar en India y la innovación de soldadura FLExB de Japón. Además, los corredores de autopistas de la ASEAN y los astilleros de energía eólica marina de Corea del Sur contribuyen al tonelaje incremental.

Desde junio de 2025, América del Norte se ha beneficiado de los aranceles del 50% de la Sección 232, proporcionando un escudo para las acerías nacionales. Gerdau, en respuesta, aumentó sus envíos de perfiles de 2025 en un 8,5% para alcanzar 2,59 toneladas métricas y está en camino de introducir 150 kilotones adicionales de capacidad de HAE en Texas a finales de 2026. Mientras tanto, los operadores de la red eléctrica de EE. UU. invirtieron un total de USD 115.000 millones en transmisión en 2025, impulsando una mayor demanda de pilotes y postes de acero corten.

Europa está pivotando hacia una placa de bajo carbono. Por ejemplo, las entregas de XCarb de ArcelorMittal a Vestas lograron una reducción del 36% en las emisiones de las torres. Simultáneamente, la renovación de USD 870 millones de ThyssenKrupp en Duisburg y la adquisición de 6 toneladas métricas de HKM por parte de Salzgitter en junio de 2026 están remodelando el panorama de capacidad del continente. Además, la aplicación del Mecanismo de Ajuste en Frontera por Carbono a partir de 2026 está destinada a reforzar las primas nacionales para los grados de acero corten de HAE certificados.

En América del Sur, Gerdau ha recortado su inversión de capital de 2026 en un 20% debido a un aumento de las importaciones, ya que las autoridades lucharon por frenar las entradas subsidiadas. Sin embargo, Brasil, Argentina y Chile continúan priorizando las placas de acero corten para sus viaductos y parques solares. Mientras tanto, la demanda de Oriente Medio y África se concentra en torno a los puentes del Golfo, las plantas desaladoras y la minería sudafricana, con fabricantes regionales como Cleveland Bridge Steel intensificando sus esfuerzos para satisfacer estas necesidades.

Panorama Competitivo

El mercado de Acero Corten exhibe una consolidación parcial. Los grandes integrados, incluidos ArcelorMittal, Nippon Steel, POSCO, JFE Steel y SSAB, representan la mayor parte de la producción de placas pesadas. Mientras tanto, los actores regionales de HAE como Gerdau, U.S. Steel y Tata Steel han consolidado su dominio en nichos de productos largos. La inversión de USD 36 millones de ArcelorMittal en la electrólisis de óxido fundido de Boston Metal, junto con su suministro de placas XCarb a Nordlicht 1, subraya su compromiso con la descarbonización y la defensa de su participación en el mercado premium. El Strenx Weathering 960 de SSAB, diseñado para clientes de minería y aplicaciones marinas que requieren límites elásticos superiores a 700 MPa, exige una prima de precio del 15-20%.

Los disruptores como Stegra y Boston Metal están a punto de entregar losas de carbono casi nulo, lo que podría eclipsar la diferenciación tradicional basada en la pátina. Los avances en fabricación, como el modelado de pátina mediante gemelo digital y el esmerilado automatizado del pie de soldadura, están elevando las barreras de entrada. Las acerías de placas de productos básicos que evitan las estrategias de HAE/HRD enfrentan presiones sobre los márgenes debido al Mecanismo de Ajuste en Frontera por Carbono y la puntuación de contratación pública verde. Como resultado, el mercado se está dividiendo: un lado favorece los grados certificados premium para energías renovables y centros de datos, mientras que el otro se inclina por las placas A588 orientadas al precio para puentes en el interior.

Líderes de la Industria del Acero Corten

NIPPON STEEL CORPORATION.

SSAB AB

ArcelorMittal

JFE Steel Corporation

POSCO

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Ansteel ganó el contrato del puente Yichang Dongyan sobre el río Yangtsé de 800 m con la placa Q500qE, permitiendo una reducción del 50% en el espesor de la placa.

- Julio de 2025: ThyssenKrupp invirtió USD 870 millones en la renovación del tren de laminación en caliente de Duisburg.

Alcance del Informe Global del Mercado de Acero Corten

El acero corten es un grupo de aleaciones de acero desarrolladas para formar una pátina protectora estable, similar al óxido, cuando se expone a los elementos. Esta capa de óxido especializada elimina la necesidad de pintura y actúa como barrera contra la corrosión adicional, ofreciendo una resistencia meteorológica significativamente mejorada en comparación con los aceros al carbono estándar.

El mercado está segmentado por tipo, forma e industria de usuario final. Por tipo, el mercado está segmentado en A588, A242, A606, ASTM A709 Gr50W y otros tipos. Por forma, el mercado está segmentado en placas, láminas y bobinas, barras y secciones, tubos y caños, y otras formas. Por industria de usuario final, el mercado está segmentado en edificación y construcción, puentes e infraestructura civil, transporte (incluidos vagones de ferrocarril y construcción naval), planta industrial y maquinaria, arte, escultura y mobiliario público, estructuras para energías renovables y otras industrias de usuario final. El mercado de Acero Corten también cubre 19 países en todo el mundo. Para cada segmento se proporcionan el tamaño del mercado y los pronósticos en términos de valor (USD).

| A588 |

| A242 |

| A606 |

| ASTM A709 Gr50W |

| Otros |

| Placas |

| Láminas y Bobinas |

| Barras y Secciones |

| Tubos y Caños |

| Otros |

| Edificación y Construcción |

| Puentes e Infraestructura Civil |

| Transporte (Vagones de Ferrocarril, Construcción Naval) |

| Planta Industrial y Maquinaria |

| Arte, Escultura y Mobiliario Público |

| Estructuras para Energías Renovables |

| Otros |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | A588 | |

| A242 | ||

| A606 | ||

| ASTM A709 Gr50W | ||

| Otros | ||

| Por Forma | Placas | |

| Láminas y Bobinas | ||

| Barras y Secciones | ||

| Tubos y Caños | ||

| Otros | ||

| Por Industria de Usuario Final | Edificación y Construcción | |

| Puentes e Infraestructura Civil | ||

| Transporte (Vagones de Ferrocarril, Construcción Naval) | ||

| Planta Industrial y Maquinaria | ||

| Arte, Escultura y Mobiliario Público | ||

| Estructuras para Energías Renovables | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerá la demanda global de acero corten hasta 2031?

Se proyecta que los ingresos agregados aumentarán de USD 2.050 millones en 2026 a USD 2.930 millones en 2031, reflejando una CAGR del 7,41% vinculada a la modernización de puentes, cimentaciones para energías renovables y marcos para centros de datos.

¿Qué región contribuye con el mayor volumen incremental?

Asia-Pacífico añade el mayor tonelaje a medida que China impulsa megaprogramas de puentes e India expande la capacidad de HAE dedicada a placas de acero corten de alta resistencia.

¿Por qué las empresas de servicios públicos están reemplazando los postes galvanizados por tubos de grado de acero corten?

Eliminar la galvanización reduce el costo inicial en un 10-15% y el gasto del ciclo de vida en un 30%, mientras que las inspecciones de campo después de 10 años no reportan fallos de corrosión en entornos severos de ciclos de hielo y deshielo.

¿Qué limita el uso del acero corten cerca de las costas?

La pulverización continua de sal impide que la pátina protectora se estabilice, acelerando la corrosión y orientando a los ingenieros hacia alternativas galvanizadas o recubiertas con epoxi para estructuras marinas o en alta mar.

¿Cómo están abordando las acerías los requisitos de huella de carbono?

Productores como ArcelorMittal y SSAB operan HAE con más del 75% de chatarra y electricidad renovable, publican huellas de producto según ISO 14067 y suministran grados XCarb o Strenx Weathering que incorporan tanto resistencia a la corrosión como bajo carbono incorporado.

Última actualización de la página el: