Tamaño y Participación del Mercado de Placas de Acero Tratadas Térmicamente

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

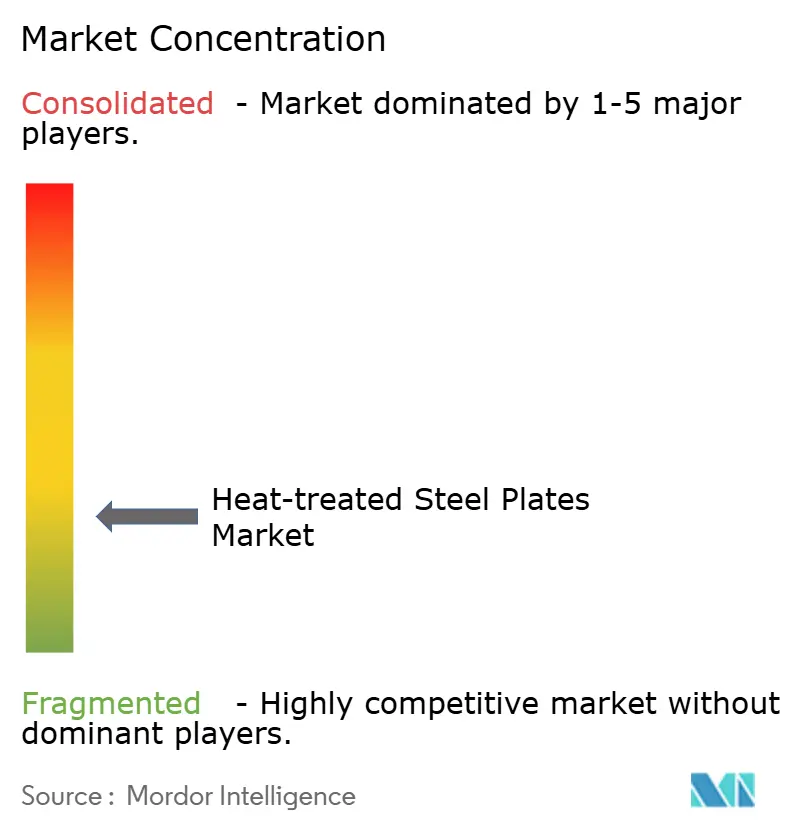

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Placas de Acero Tratadas Térmicamente por Mordor Intelligence

Se espera que el tamaño del Mercado de Placas de Acero Tratadas Térmicamente crezca de USD 7,59 mil millones en 2025 a USD 7,91 mil millones en 2026 y se prevé que alcance USD 9,71 mil millones en 2031 a una CAGR del 4,18% durante 2026-2031. El sólido gasto en cimentaciones de monopilotes para parques eólicos marinos, flotas mineras autónomas y recipientes a presión para electrolizadores de hidrógeno verde está impulsando la demanda de placas de ultra alta resistencia, TMCP y normalizadas, respectivamente. Los fabricantes valoran estas rutas porque reducen el costo del tratamiento térmico posterior a la soldadura, cumplen con los códigos sísmicos y prolongan la vida útil frente al desgaste, incluso cuando los revestimientos compuestos y los límites de emisiones de hornos frenan el crecimiento de las placas resistentes a la abrasión tradicionales. La intensidad competitiva es moderada: los cinco principales laminadores controlan aproximadamente el 38% de la capacidad mundial, aunque los especialistas regionales prosperan en los nichos de alta mar y resistencia a la abrasión. Los rápidos cambios en los precios de la energía, los gravámenes sobre el carbono y las normas de descarbonización naval continúan remodelando las estrategias de aprovisionamiento en el mercado de placas de acero tratadas térmicamente.

Conclusiones Clave del Informe

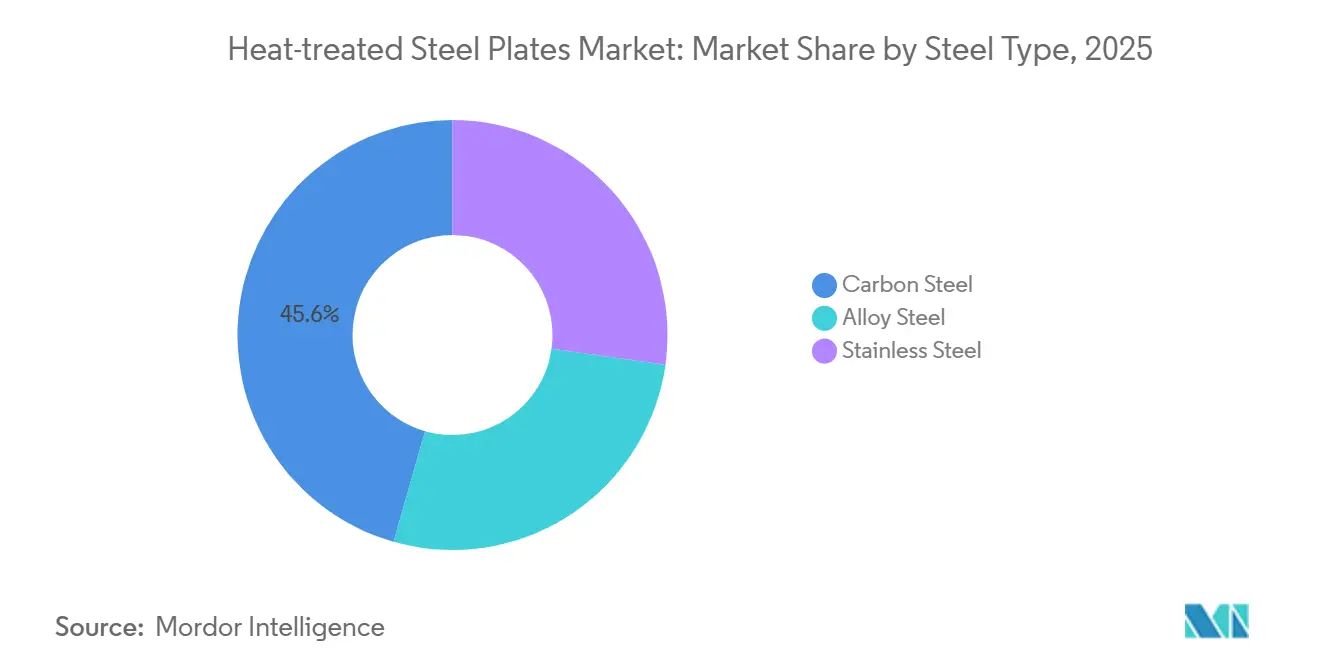

- Por tipo de acero, el acero al carbono lideró con una participación del 45,58% en 2025, mientras que el acero aleado está preparado para crecer a una CAGR del 5,05% hasta 2031.

- Por tipo de tratamiento térmico, el temple controló el 40,75% de la producción en 2025, pero el TMCP avanza a un 5,42% hasta 2031.

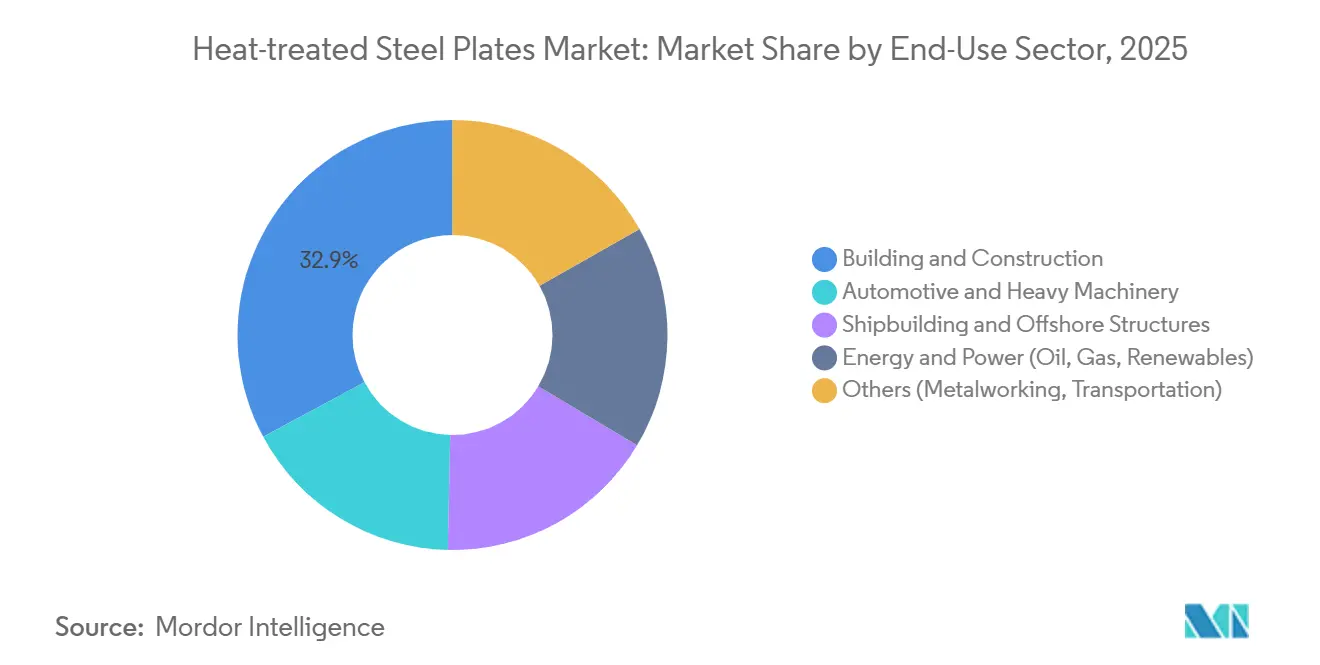

- Por sector de uso final, la edificación y construcción absorbió el 32,86% del volumen de 2025, mientras que se proyecta que energía y electricidad se expanda a una CAGR del 5,65% hasta 2031.

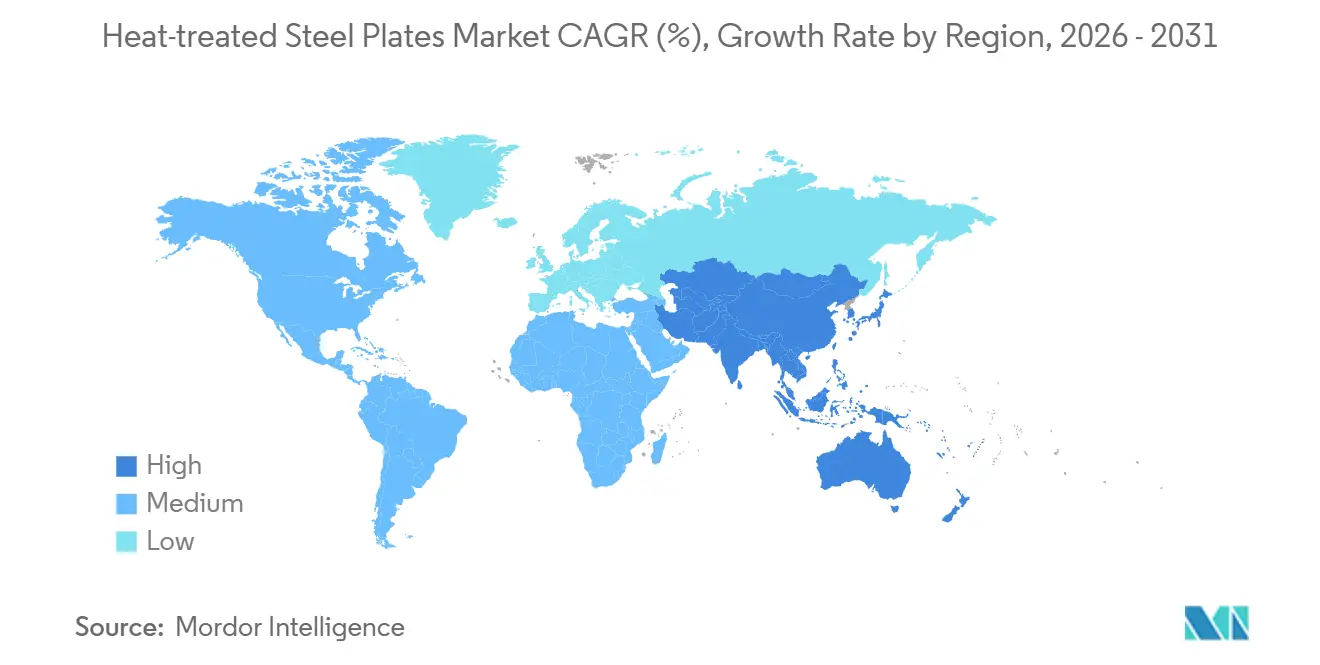

- Por geografía, Asia-Pacífico concentró el 52,95% de los ingresos de 2025 y se espera que mantenga una trayectoria de crecimiento del 5,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Placas de Acero Tratadas Térmicamente

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cimentaciones de monopilotes para parques eólicos marinos que impulsan la demanda | +1.2% | Europa, Asia-Pacífico (Taiwán, Japón, Corea del Sur), América del Norte (Costa Este de EE. UU.) | Mediano plazo (2-4 años) |

| Placas resistentes a la abrasión adoptadas en carrocerías de camiones mineros autónomos | +0.9% | Global, con concentración en Asia-Pacífico (Australia, Indonesia) y América (Chile, Canadá) | Corto plazo (≤ 2 años) |

| Placa normalizada resistente a sismos exigida por los nuevos códigos de construcción | +0.8% | América del Norte (California, Noroeste del Pacífico), Asia-Pacífico (Japón, Taiwán, Filipinas) | Largo plazo (≥ 4 años) |

| Placas de acero inoxidable dúplex para recipientes a presión de electrolizadores de hidrógeno verde en Europa | +1.0% | Europa (Alemania, España, Países Bajos), adopción temprana en Oriente Medio y Asia-Pacífico | Mediano plazo (2-4 años) |

| Diseños de buques de carga ligeros que utilizan placas de acero tratadas térmicamente | +0.7% | Global, liderado por los centros de construcción naval de Asia-Pacífico (China, Corea del Sur, Japón) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cimentaciones de Monopilotes para Parques Eólicos Marinos que Impulsan la Demanda

Los diámetros de los monopilotes han aumentado hasta 11 m y los espesores de pared hasta 150 mm para turbinas de 15 MW, impulsando la demanda de placas normalizadas o TMCP que cumplen las normas de tenacidad a la fractura de DNV[1]DNV, "Norma Offshore D-101," dnv.com. China Steel Corporation de Taiwán obtuvo un pedido de 5 años por 180.000 toneladas de placa S355G10+N en 2025, especificando una tenacidad Charpy de 100 J a −20 °C para mitigar la fractura frágil inducida por tifones. Dillinger y Ørsted acordaron en 2024 codesarrollar monopilotes de 12 m utilizando S690QL templado y revenido, reduciendo el peso de acero por MW en un 18% y recortando los costos de instalación. El Consejo Mundial de Energía Eólica prevé 110 GW de nueva capacidad eólica marina para 2030, equivalente a aproximadamente 8 millones de toneladas de placa si los monopilotes mantienen una participación del 65%[2]Consejo Mundial de Energía Eólica, "Informe Global de Energía Eólica Marina 2025," gwec.net. Cada GW de energía eólica marina consume aproximadamente 70.000 toneladas de placa pesada, lo que subraya la tracción del sector sobre la capacidad de tratamiento térmico.

Placas Resistentes a la Abrasión Adoptadas en Carrocerías de Camiones Mineros Autónomos

Los camiones de acarreo autónomos operan 24 h al día, intensificando el desgaste de los revestimientos y aumentando la demanda de placa templada de 500 Brinell que extiende los ciclos de reemplazo de 8.000 h a 14.000 h. El Hardox 500 Tuf de SSAB, lanzado en 2025, ofrece una tenacidad Charpy de 45 J, evitando la propagación de grietas cuando cargas de 220 t golpean la caja. El EVERHARD 450 de JFE debutó en 2024 con microaleación de fósforo que reduce la distorsión por temple y permite a los usuarios cortar con láser sin precalentamiento. Austin Engineering reportó un salto del 32% en pedidos de flotas autónomas en 2025, con placas resistentes a la abrasión representando el 68% del gasto en materiales. La flota de 220 camiones Komatsu 930E de Rio Tinto en Pilbara cambió a revestimientos Hardox y redujo el tiempo de inactividad por mantenimiento en un 22%.

Placa Normalizada Resistente a Sismos Exigida por los Nuevos Códigos de Construcción

La norma 341-22 del Instituto Americano de Construcción en Acero, vigente desde 2024, exige placa normalizada o TMCP en marcos de momento especiales para categorías sísmicas altas, eliminando las variantes laminadas en caliente. California adoptó la norma sin cambios, obligando a los fabricantes a obtener ASTM A572 Grado 50 con temperaturas de normalización documentadas entre 900 °C y 950 °C. La Administración de Servicios Generales de EE. UU. exige ahora ensayos Charpy a 0 °C para placas de más de 38 mm en edificios federales. Las revisiones de la Ley de Normas de Construcción de Japón en 2025 exigen placa normalizada para torres de más de 60 m dentro de un radio de 30 km de fallas activas, afectando la reurbanización de Tokio. Nucor respondió añadiendo 300.000 toneladas de capacidad de normalización en el condado de Hertford en 2025.

Placas de Acero Inoxidable Dúplex para Recipientes a Presión de Electrolizadores de Hidrógeno Verde

Los electrolizadores de membrana de intercambio de protones y alcalinos operan cerca de 80 bar y en circuitos ricos en cloruros, favoreciendo grados dúplex como EN 1.4462 que resisten la corrosión bajo tensión. La planta de Boden de H2 Green Steel consumirá aproximadamente 12.000 toneladas de placa dúplex anuales cuando la Fase 1 comience en 2026 para respaldar los bonos verdes alineados con la taxonomía de la UE. Cepsa de España tiene previsto desplegar 2 GW de electrolizadores para 2030, lo que implica una demanda de 18.000 toneladas de placa dúplex. Los ensayos de GrInHy2.0 en 2024 confirmaron que el dúplex recocido en solución alcanza una microestructura equilibrada 50-50 y duplica la resistencia a la picadura frente al 316L. El proyecto SALCOS de Salzgitter integró un electrolizador de 720 MW en 2025, creando una necesidad cautiva de 8.000 toneladas de placa dúplex cada año.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Materiales compuestos que reemplazan las placas de desgaste en equipos de movimiento de tierras de nueva generación | -0.8% | Global, concentrado en regiones mineras (Australia, Canadá, Chile, Sudáfrica) | Mediano plazo (2-4 años) |

| Volatilidad de los precios de la energía que reduce la utilización de hornos | -0.9% | Europa, mercados de alta intensidad energética en América del Norte y Asia | Corto plazo (≤ 2 años) |

| Límites más estrictos de emisiones de NOx/CO₂ en hornos que elevan los costos de cumplimiento | -0.6% | Europa, América del Norte, mercados desarrollados de Asia-Pacífico (Japón, Corea del Sur) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Materiales Compuestos que Reemplazan las Placas de Desgaste en Equipos de Movimiento de Tierras de Nueva Generación

Los revestimientos de polietileno de ultra alto peso molecular unidos a fibra de basalto capturaron el 18% de las renovaciones de cajas de camiones de acarreo en 2025, reduciendo el peso en un 40% y eliminando las salpicaduras de soldadura que generan grietas por fatiga. El camión 794 AC de Caterpillar, lanzado en 2024, ofrece cajas compuestas con resistencia a la abrasión equivalente a 400 Brinell y extiende la vida útil a 16.000 h. Komatsu introdujo un borde de cuchara reforzado con fibra de carbono en 2025 que reduce el peso en la punta en un 35% y recorta el consumo de combustible en un 2,1%. Volvo Construction Equipment reveló que las piezas de desgaste compuestas alcanzaron el 12% de su gasto en materiales para transportadores articulados en 2025, frente al 4% en 2023. Bruce Rock Engineering demostró un ahorro de USD 31.000 en tres años por camión al cambiar a revestimientos de polietileno de ultra alto peso molecular, acelerando la adopción en minas orientadas a la reducción de costos.

Volatilidad de los Precios de la Energía que Reduce la Utilización de Hornos

thyssenkrupp planea paralizar su horno de normalización de Duisburg durante seis semanas y diferir 40.000 toneladas de pedidos. Los precios máximos de la electricidad en España por encima de EUR 0,22/kWh en el verano de 2025 obligaron a los operadores de hornos de arco eléctrico a reducir la producción, recortando el suministro regional de placas en un 11% interanual. ArcelorMittal Fos-sur-Mer redujo el rendimiento en un 14% en 2025, priorizando las placas eólicas de alto margen y externalizando los grados básicos a India y México. Los precios del gas industrial en EE. UU. durante el invierno de 2024-2025 promediaron USD 7,80/MMBtu, incrementando los costos de normalización en USD 18/tonelada. La planta Dolvi de JSW enfrentó un aumento del 23% en la tarifa eléctrica en 2025 y pivotó hacia placas templadas de mayor valor para proteger los márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Acero: Los Grados Aleados Ganan Terreno a Medida que se Multiplican las Aplicaciones de Hidrógeno y Offshore

El acero al carbono representó el 45,58% de la participación del mercado de placas de acero tratadas térmicamente en 2025, mientras que se prevé que el acero aleado se expanda a una CAGR del 5,05% hasta 2031 a medida que los grados dúplex inoxidable y martensítico penetran en los recipientes de electrolizadores y las líneas submarinas. El acero inoxidable dúplex, especialmente el EN 1.4462, cubrió aproximadamente el 8% del tonelaje de aleaciones en 2025, impulsado por los proyectos de hidrógeno verde de la UE. La placa inoxidable sigue siendo un nicho pero esencial en usos criogénicos y farmacéuticos, con primas de precio que compensan el menor volumen.

Los diferenciales de costo explican la resiliencia del acero al carbono: el S355 normalizado se vende cerca de USD 650/tonelada, frente a la placa dúplex a aproximadamente USD 2.400/tonelada. Aun así, las formulaciones de aleaciones ganan terreno gracias a innovaciones como el acero de endurecimiento por prensado Usibor 2000 de ArcelorMittal, que permite una resistencia a la tracción de 2.000 MPa para carcasas de baterías de vehículos eléctricos, y el PosMAC de POSCO, que ofrece una resistencia a la corrosión marina diez veces superior a las alternativas galvanizadas. El NSGP1 normalizado de Nippon Steel cumple con la tenacidad Charpy a −60 °C para plataformas offshore árticas, ampliando aún más el campo de aplicación de las placas de aleación de alta especificación.

Por Tipo de Tratamiento Térmico: El TMCP Gana Terreno a Medida que los Fabricantes Priorizan la Soldabilidad y el Ahorro Energético

El temple controló el 40,75% de la producción en 2025, reflejando su dominio en los grados resistentes a la abrasión, aunque se espera que el Proceso de Control Termomecánico (TMCP) capture una participación adicional a una CAGR del 5,42% hasta 2031. El TMCP elimina la normalización separada, reduce las tensiones residuales y mejora la soldabilidad, ayudando a los astilleros y fabricantes de torres a gestionar los tiempos de ciclo y los costos. La normalización mantuvo cerca del 22% en 2025, respaldada por los códigos sísmicos que exigen una ductilidad predecible.

Se proyecta que el tamaño del mercado de placas de acero tratadas térmicamente para placas TMCP se aproxime a USD 3.600 millones para 2031 si el crecimiento actual se mantiene. El Super-OLAC de JFE y la nueva línea de enfriamiento acelerado de Dillinger subrayan cómo los laminadores integran ahora el laminado controlado y el temple para reducir la energía hasta en un 18% y alcanzar la tenacidad de grado offshore en un solo paso. La línea de temple directo de Voestalpine reduce el tiempo de ciclo de 72 h a 18 h, y la expansión de Zhanjiang de China Baowu aprovecha el temple en línea para atender la demanda de endurecimiento por prensado en automoción.

Por Sector de Uso Final: Energía y Electricidad se Acelera a Medida que se Expanden las Energías Renovables y la Infraestructura de GNL

La edificación y construcción absorbió el 32,86% del tamaño del mercado de 2025, apoyada por las actualizaciones de los códigos sísmicos y las obras públicas en India y el Sudeste Asiático. Sin embargo, se prevé que energía y electricidad sea el cliente de más rápido crecimiento, avanzando a una CAGR del 5,65% hasta 2031 a medida que proliferan los parques eólicos marinos, el hidrógeno y las terminales de GNL. La automoción y la maquinaria pesada están experimentando una demanda creciente debido a las flotas autónomas y el aligeramiento de los vehículos eléctricos, mientras que la construcción naval repuntó con los pedidos de portacontenedores y plataformas eólicas flotantes.

La hoja de ruta de cero emisiones netas de la Agencia Internacional de Energía requiere 850 GW de electrolizadores para 2050, equivalente a aproximadamente 15 millones de toneladas de placa dúplex y de recipientes a presión. El tamaño del mercado de placas de acero tratadas térmicamente dedicado exclusivamente a la energía eólica marina podría superar los USD 2.000 millones para 2031, dado que cada gigavatio consume alrededor de 70.000 toneladas de placa. El segmento «otros» —ferroviario, matrices, defensa— contribuyó con el 12% de la demanda en 2025 y debería aumentar ligeramente a medida que la relocalización impulse la inversión en utillaje.

Análisis Geográfico

Asia-Pacífico concentró el 52,95% de los ingresos globales en 2025 y se prevé que crezca al 5,74% hasta 2031, impulsado por las cadenas de suministro de turbinas eólicas chinas, el plan de infraestructura de India y la construcción naval del Sudeste Asiático. China produjo alrededor de 580 millones de toneladas de acero bruto en 2025, con las variantes tratadas térmicamente representando cerca del 1,8%, lo que indica un amplio margen para la migración hacia productos de mayor valor añadido. El Plan Nacional de Infraestructura de India, valorado en INR 111 billones (USD 1,3 billones), está generando 2,2 millones de toneladas de nueva capacidad de placa de JSW y Tata.

Europa queda rezagada en participación, pero lidera en producción de dúplex de alto margen. La planta de Boden de H2 Green Steel, que entrará en funcionamiento en 2026, suministrará 500.000 toneladas de placa libre de combustibles fósiles anuales, dirigida a usuarios dispuestos a pagar primas verdes de EUR 50-80/tonelada. thyssenkrupp de Alemania está codesarrollando hierro de reducción directa con hidrógeno, y proyectos eólicos marinos del Reino Unido como Dogger Bank están previstos para consumir 1,2 millones de toneladas de placa normalizada y TMCP entre 2026 y 2031.

América del Norte combina mandatos sísmicos y crecimiento del GNL. La nueva línea de normalización de Nucor añade 300.000 toneladas de capacidad para constructores de la Costa Este y plantas energéticas del Golfo. Oriente Medio pivota sobre los proyectos NEOM, desalinización y petroquímica de Arabia Saudita, anticipando un aumento anual del consumo de acero del 6,2% hasta 2031. América del Sur, liderada por Brasil y Argentina, se beneficia de la minería de litio y la producción de equipos agrícolas, con POSCO construyendo una planta de hidróxido de litio que requiere recipientes a presión de dúplex.

Panorama Competitivo

El mercado de placas de acero tratadas térmicamente está muy fragmentado. China Baowu, ArcelorMittal, Nippon Steel, POSCO y JFE concentran conjuntamente una participación de mercado considerable, mientras que especialistas regionales como Dillinger y SSAB dominan nichos como los monopilotes pesados offshore y las placas resistentes a la abrasión. La descarbonización es la prioridad de inversión: Voestalpine destinará EUR 1.500 millones a convertir Linz a hornos de arco eléctrico para 2027, reduciendo la intensidad de CO₂ en un 30% y alineando el acero verde con los compradores de automoción y energía eólica. La iniciativa HYBRIT de SSAB está escalando hasta 1,3 millones de toneladas de placa verde para 2030 mediante hierro de reducción directa con hidrógeno. La innovación de procesos sustenta la diferenciación. El Super-OLAC de JFE integra enfriamiento acelerado y microaleación para alcanzar la tenacidad offshore sin normalización separada, ahorrando un 18% de energía. Nippon Steel registró 12 patentes en 2024-2025 sobre control de temple en línea, reflejando un giro hacia el tratamiento térmico adaptativo que ajusta el tamaño de grano por bobina. Las homologaciones ISO 3834 y DNV se convierten en requisitos mínimos de entrada, reduciendo el grupo de proveedores y elevando los costos de cambio. Los laminadores más pequeños aprovechan las alianzas: el memorando de entendimiento de Dillinger con Ørsted en 2024 asegura cupos de compra garantizada a largo plazo para placas de monopilotes de 12 m. SSAB formó una red Hardox Wearparts que ofrece garantías de ciclo de vida, vinculando a los mineros a grados de resistencia a la abrasión propietarios. Los nuevos entrantes se enfrentan a un alto gasto de capital para el cumplimiento de energía limpia y líneas de enfriamiento sofisticadas, reforzando las jerarquías actuales incluso cuando la oferta absoluta crece.

Líderes de la Industria de Placas de Acero Tratadas Térmicamente

ArcelorMittal

Baosteel Co.,Ltd.

Nippon Steel Corporation

POSCO

SSAB AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Jiangnan Shipyard completó el primer buque granelero de 400 m del mundo utilizando EH36 normalizado producido por laminado controlado, logrando un ahorro de peso de acero del 9% y reduciendo el CO₂ de por vida en 14.000 toneladas.

- Noviembre de 2025: JSW Steel puso en marcha un laminador de placas de 5 millones de toneladas en Dolvi, integrando normalización en línea y enfriamiento acelerado para atender a clientes de infraestructura y energía.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de placas de acero tratadas térmicamente como placas de acero al carbono, aleado e inoxidable de al menos tres milímetros que han sido templadas, revenidas, normalizadas, recocidas o procesadas termomecánicamente para mejorar la resistencia, la tenacidad y la soldabilidad para su uso en aplicaciones de construcción, energía, construcción naval, maquinaria pesada y movilidad.

Exclusión del alcance: las bobinas, los planchones sin procesar, los productos de acero largos y las placas compuestas revestidas quedan fuera del estudio.

Descripción General de la Segmentación

- Por Tipo de Acero

- Acero al Carbono

- Acero Aleado

- Acero Inoxidable

- Por Tipo de Tratamiento Térmico

- Recocido

- Revenido

- Normalizado

- Proceso de Control Termomecánico (TMCP)

- Temple

- Por Sector de Uso Final

- Automotriz y Maquinaria Pesada

- Edificación y Construcción

- Construcción Naval y Estructuras Offshore

- Energía y Electricidad (Petróleo, Gas, Energías Renovables)

- Otros (Metalurgia, Transporte)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Tailandia

- Indonesia

- Vietnam

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Rusia

- Turquía

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Egipto

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestros analistas entrevistan a tecnólogos de laminadores, compradores de astilleros, ingenieros de construcción y distribuidores de placas en Asia-Pacífico, América del Norte y Europa. Estas conversaciones confirman las mezclas típicas de espesores, los precios de transacción en tiempo real y los impulsores emergentes, cubriendo las brechas de información y permitiéndonos ajustar los supuestos.

Investigación Documental

Comenzamos utilizando conjuntos de datos públicos de la Asociación Mundial del Acero, oficinas nacionales de estadística y la base de datos Comtrade de las Naciones Unidas para dimensionar la producción bruta de placas, los flujos comerciales y los grupos de demanda por uso final, que luego se contrastan con los informes de asociaciones sobre cimentaciones de parques eólicos marinos y códigos de construcción resistentes a sismos. A continuación, analizamos los archivos de las empresas, las divulgaciones de capacidad de los laminadores en D&B Hoovers, las tendencias de patentes de Questel y los documentos regulatorios para refinar las divisiones de procesos y la intensidad de uso regional. Las fuentes citadas son ilustrativas; muchas otras publicaciones apoyaron la recopilación, validación y aclaración de datos.

Dimensionamiento del Mercado y Previsión

Un enfoque combinado de arriba hacia abajo comienza con la producción regional, las reconciliaciones de importaciones y exportaciones y los grupos de demanda por tasa de penetración, mientras que las verificaciones selectivas de abajo hacia arriba —precio de venta promedio muestral multiplicado por los volúmenes de envío— comprueban los totales. Las variables clave incluyen las instalaciones de monopilotes para parques eólicos marinos, los inicios de construcción de edificios resistentes a sismos, la producción de camiones pesados, las terminaciones de buques a nivel mundial y la intensidad de uso del acero en construcción. Modelamos los ingresos hasta 2030 mediante regresión multivariante y análisis de escenarios, cubriendo cualquier brecha de abajo hacia arriba mediante triangulación focalizada.

Ciclo de Validación de Datos y Actualización

Los analistas de Mordor aplican filtros de varianza que señalan oscilaciones superiores a cinco puntos porcentuales; las anomalías desencadenan un nuevo contacto con los proveedores de datos antes de la aprobación de la revisión senior. Los informes se actualizan anualmente, con actualizaciones intermedias tras eventos materiales, y un analista realiza una revisión completa justo antes de la entrega.

Por Qué la Línea de Base de Placas de Acero Tratadas Térmicamente de Mordor Inspira Confiabilidad

Las cifras publicadas suelen divergir porque los proveedores eligen diferentes alcances, insumos de precios y velocidades de actualización; exponemos estos factores con transparencia para que los compradores sepan por qué difieren los totales.

Los principales factores de brecha incluyen si se contabilizan las placas de menos de tres milímetros, cómo los analistas traducen los precios en puerta de laminador a ingresos de mercado y si los volúmenes de TMCP se separan. Mordor contabiliza únicamente las placas de grado comercial de ≥3 mm, se basa en precios de transacción en tiempo real confirmados por entrevistas y actualiza el modelo anualmente, mientras que otros pueden fusionar categorías más amplias de acero plano o basarse en promedios históricos.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 7.600 millones (2025) | ||

| USD 6.860 millones (2024) | Consultora Global A | Geografía más restringida y corte de espesor más estricto |

| USD 6.910 millones (2024) | Revista Especializada B | Excluye placas TMCP; utiliza un incremento de precio de venta promedio fijo |

| USD 121.770 millones (2022) | Asociación de la Industria C | Combina placas laminadas en caliente sin tratar con productos tratados térmicamente |

La comparación muestra que la ampliación del alcance o los atajos en los precios hacen variar los valores considerablemente. El seguimiento disciplinado de variables y la actualización anual de Mordor ofrecen a los responsables de la toma de decisiones un punto medio confiable anclado en pasos transparentes y reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de placas de acero tratadas térmicamente en 2031?

Se prevé que el mercado alcance USD 9.710 millones para 2031, reflejando una CAGR del 4,18% desde 2026.

¿Qué tipo de acero se espera que crezca más rápido hasta 2031?

Se proyecta que el acero aleado, impulsado por los grados dúplex y martensítico para usos de hidrógeno y offshore, crezca a una CAGR del 5,05%.

¿Por qué el TMCP está ganando participación frente al temple?

El TMCP reduce el costo del tratamiento térmico posterior a la soldadura, disminuye la distorsión y recorta el consumo de energía, lo que lleva a los astilleros y fabricantes de torres eólicas a preferirlo.

¿Qué región lidera la demanda de placas de acero tratadas térmicamente?

Asia-Pacífico concentró una participación del 52,95% en 2025 y se prevé que mantenga el liderazgo, expandiéndose al 5,74% hasta 2031.

¿Cómo influirán las regulaciones sobre el carbono en los proveedores?

La Fase IV del Régimen de Comercio de Derechos de Emisión de la UE y otros límites de carbono empujan a los laminadores hacia el hierro de reducción directa con hidrógeno y los hornos de arco eléctrico, elevando el gasto de capital pero abriendo mercados de acero verde de alta gama.

Última actualización de la página el: