Tamaño y Participación del Mercado de Equipos de Revestimiento

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Revestimiento por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Equipos de Revestimiento se expanda desde 23,20 mil millones USD en 2025 y 24,39 mil millones USD en 2026 hasta 32,46 mil millones USD en 2031, y se espera que registre una CAGR del 5,88% entre 2026 y 2031. La demanda en el mercado de equipos de revestimiento está siendo moldeada por el cambio hacia plataformas de producción de vehículos eléctricos, regulaciones más estrictas sobre tratamientos superficiales con alto contenido de solventes y a base de cromo, y una adopción más rápida de sistemas de aplicación robóticos que reducen la dependencia de las líneas manuales. Estos cambios están impulsando la demanda de nuevos equipos y acelerando las decisiones de reemplazo de activos envejecidos. Los proveedores ahora atienden a dos grupos de clientes distintos: uno enfocado en nuevas plantas de pintura para vehículos eléctricos y otro enfocado en la modernización de líneas existentes. Esta división está influyendo en el diseño de productos, los requisitos de servicio y los plazos de los proyectos. Las regulaciones de sostenibilidad también están desplazando las decisiones de compra hacia sistemas de secado en polvo, electrostáticos y electrificados, aumentando el valor de las instalaciones listas para cumplimiento normativo. Las fricciones comerciales y las demandas de localización han ralentizado algunos ciclos de pedidos, pero la dirección a largo plazo del mercado sigue vinculada al aumento de la producción de vehículos eléctricos, las actualizaciones de cumplimiento normativo y la inversión industrial en múltiples regiones.

Conclusiones Clave del Informe

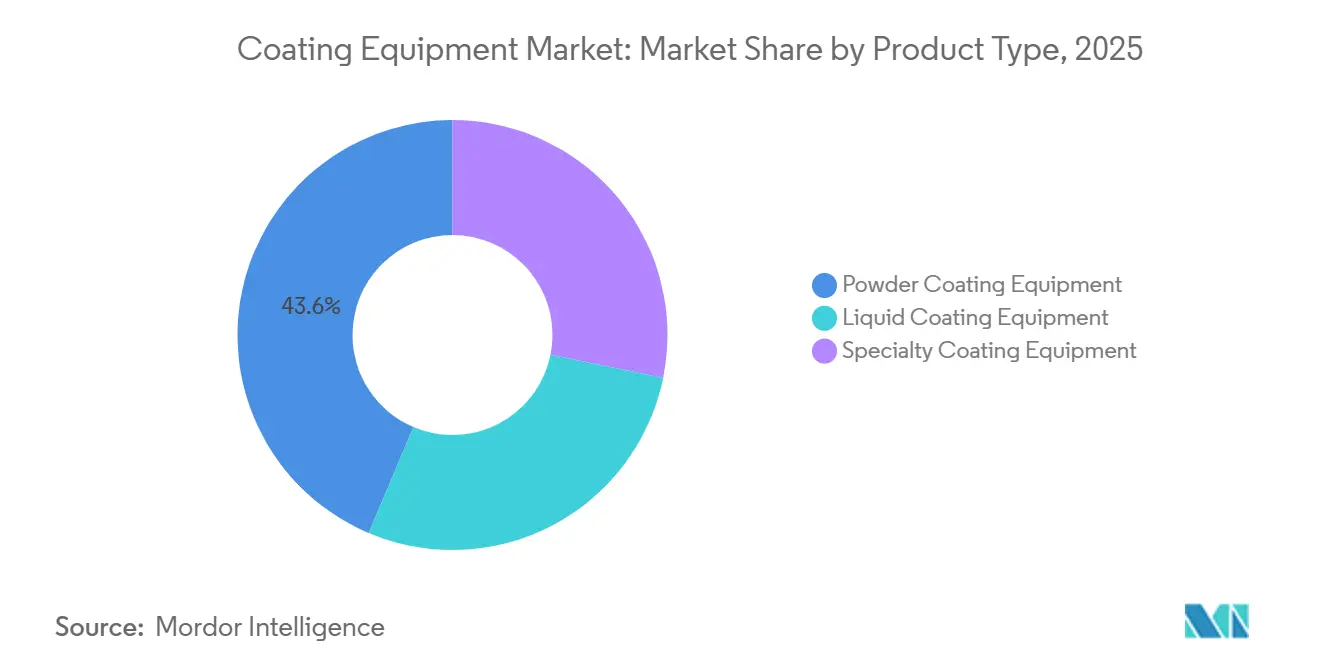

- Por tipo de producto, los Equipos de Revestimiento en Polvo mantuvieron una participación del 43,63% en 2025, mientras que se proyecta que los Equipos de Revestimiento Especializados se expandan a una CAGR del 7,62% hasta 2031.

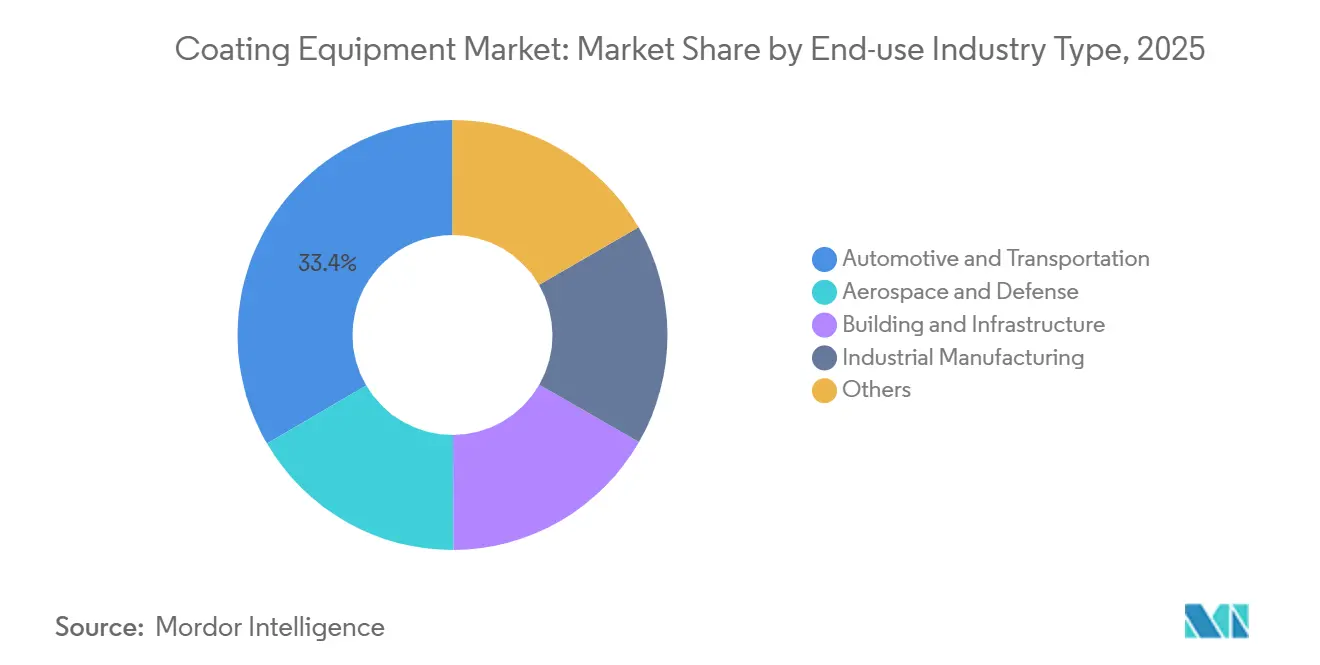

- Por industria de uso final, Automotriz y Transporte mantuvo el 33,42% de la participación del mercado de equipos de revestimiento en 2025 y se espera que sea el segmento de más rápido crecimiento con una CAGR del 6,50% hasta 2031.

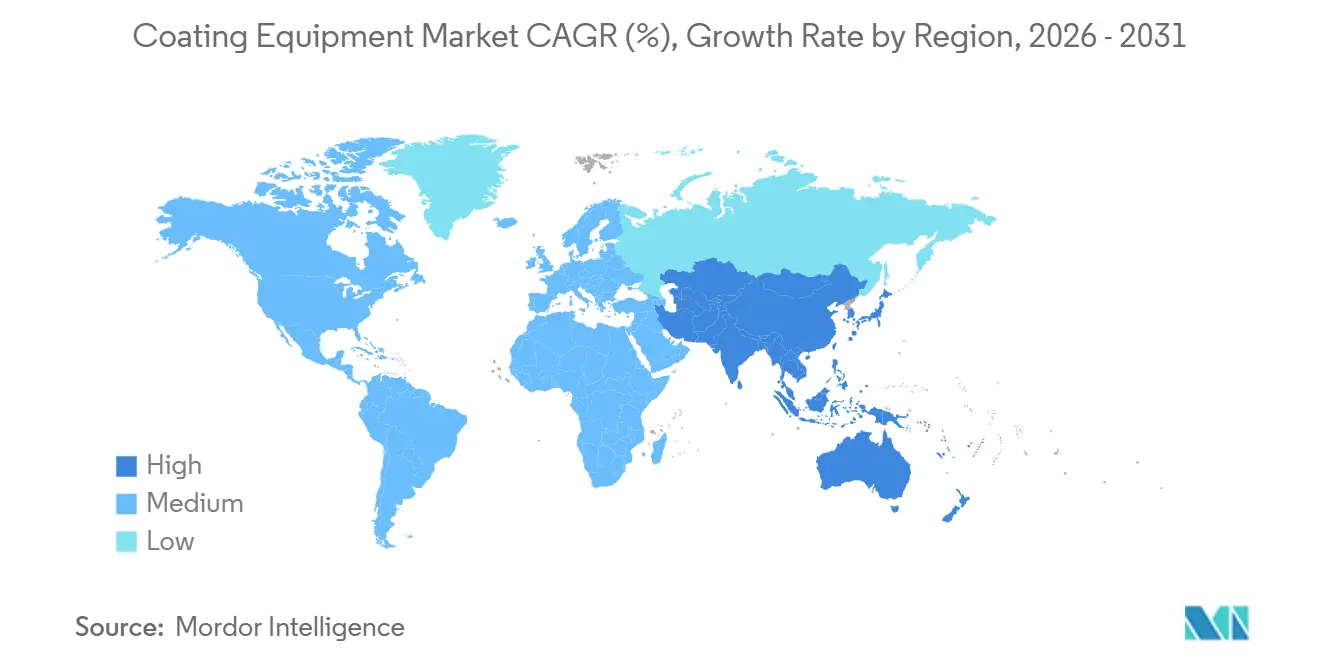

- Por geografía, Asia-Pacífico representó el 38,71% del tamaño del mercado de equipos de revestimiento en 2025 y se proyecta que registre la CAGR regional más alta del 6,35% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos de Revestimiento

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Revestimientos para Vehículos Eléctricos y Automotriz | +1.9% | Global, con concentración en China, Alemania, Estados Unidos, México e India | Corto plazo (≤ 2 años) |

| Cambio hacia Compuestos Orgánicos Volátiles (COV) Bajos en Revestimientos Sostenibles | +0.8% | Global, con aceleración regulatoria en la UE, China, Estados Unidos y Corea del Sur | Mediano plazo (2-4 años) |

| Integración Robótica y de Fábricas Inteligentes | +0.8% | Global, más fuerte en Alemania, Japón, China y Corea del Sur | Mediano plazo (2-4 años) |

| Expansión de Infraestructura e Industrial | +0.7% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y Asia del Sur | Mediano plazo (2-4 años) |

| Electrificación de Plantas de Pintura | +0.6% | Liderado por la UE, expandiéndose a América del Norte y los estados del Golfo | Mediano plazo (2-4 años) |

| Regulaciones de Sustitución del Cromo Duro | +0.5% | UE y Reino Unido como principales, con extensión a Estados Unidos y mercados orientados a la exportación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Demanda de Revestimientos para Vehículos Eléctricos y Automotriz Redefine las Especificaciones de los Equipos

El aumento en la producción de vehículos eléctricos está cambiando los requisitos de las plantas de pintura en el mercado de equipos de revestimiento. Las estructuras de vehículos con alto contenido de aluminio, las necesidades de protección de carcasas de baterías y la sensibilidad térmica de los componentes de alta tensión están impulsando a los fabricantes de automóviles hacia químicas de revestimiento y sistemas de aplicación que difieren de los utilizados en configuraciones de motores de combustión interna. Los nuevos proyectos de vehículos eléctricos están generando demanda de equipos incluso cuando los ciclos de producción de vehículos en general siguen siendo irregulares. El contrato de Dürr de enero de 2026 con CEER Motors para una planta de pintura avanzada en la Ciudad Económica Rey Abdullah demuestra que la inversión en plantas de pintura impulsada por vehículos eléctricos se está expandiendo más allá de los centros tradicionales de fabricación automotriz hacia nuevas ubicaciones[1]CEER Motors, "CEER y Dürr instalarán una de las plantas de pintura más avanzadas del mundo automotriz," CEER Motors, ceermotors.com. Este cambio también está ampliando la demanda más allá de las carrocerías de vehículos, ya que los pasos de revestimiento relacionados con baterías y el procesamiento de electrodos están aumentando la relevancia de los sistemas de aplicación de precisión en el mercado de equipos de revestimiento.

Las Regulaciones de Sustitución del Cromo Duro Aceleran la Demanda de Equipos Especializados

La presión regulatoria sobre el cromo hexavalente está impulsando un ciclo de sustitución en los sistemas especializados dentro del mercado de equipos de revestimiento. Los fabricantes aeroespaciales, automotrices e industriales que dependían del cromado duro están siendo obligados a calificar alternativas como la deposición física de vapor (PVD), la proyección térmica y métodos de deposición relacionados. La demanda resultante refleja un cambio impulsado por el cumplimiento normativo hacia sistemas de mayor valor, en lugar de un ciclo estándar de actualización de volumen. Oerlikon ha posicionado los revestimientos PVD no peligrosos como una alternativa viable para aplicaciones aeroespaciales que enfrentan restricciones más estrictas sobre los procesos de cromo duro. A medida que los fabricantes orientados a la exportación se alinean con los requisitos europeos, es probable que los proveedores con capacidad instalada en proyección de plasma, PVD de arco y procesos relacionados capturen una mayor participación de la actividad de calificación de proyectos en el mercado de equipos de revestimiento.

La Integración Robótica y de Fábricas Inteligentes Comprime los Plazos de Retorno de la Inversión

La automatización está pasando de ser una característica premium a un requisito estándar en el mercado de equipos de revestimiento. Las grandes plantas de pintura de fabricantes de equipos originales ya dependen de sistemas de aplicación robóticos, pero la automatización modular se está volviendo accesible para los fabricantes que anteriormente dependían de configuraciones de pulverización manual. Esto amplía el mercado potencial para los proveedores, ya que los usuarios de tamaño mediano ahora pueden justificar instalaciones automatizadas basándose en los beneficios de mano de obra, consistencia y mantenimiento. El lanzamiento en mayo de 2026 del robot de pintura EcoRP4 de Dürr, que presenta una geometría de brazo que mejora el acceso y reduce la complejidad del mantenimiento, refleja este impulso hacia una implementación más amplia y diseños de robots más fáciles de mantener[2]Dürr AG, "EcoRP4 con geometría de brazo optimizada para todas las tareas de pintura," Dürr, durr.com. A medida que los controles inteligentes, el monitoreo de procesos y la arquitectura de línea compatible con robots se vuelven más generalizados, la competencia en el mercado de equipos de revestimiento se está alejando del hardware básico y orientándose hacia el tiempo de actividad, la repetibilidad y el rendimiento respaldado por datos.

El Cambio hacia COV Bajos en Revestimientos Sostenibles Favorece Estructuralmente los Sistemas en Polvo y Electrostáticos

Las regulaciones sobre compuestos orgánicos volátiles (COV) están influyendo de manera constante en la selección de equipos en el mercado de equipos de revestimiento. A medida que los límites se endurecen, la economía de los sistemas en polvo, electrostáticos y compatibles con agua mejora porque el cumplimiento normativo está cada vez más vinculado al diseño de la línea y no solo a la formulación del revestimiento. Los sistemas en polvo continúan manteniendo escala en el mercado de equipos de revestimiento, particularmente en aplicaciones donde la reducción de emisiones y la eficiencia de transferencia tienen un valor operativo directo. La Unión Europea reforzó esta dirección a través de su decisión de diciembre de 2025 de actualizar los criterios de la Etiqueta Ecológica para pinturas decorativas, barnices y productos relacionados, lo que apoya una preferencia por sistemas de aplicación de menores emisiones. Las adquisiciones también se están orientando hacia sistemas que combinan bajas emisiones con reducción de residuos, apoyando la posición a largo plazo de los proveedores de equipos listos para el cumplimiento normativo en el mercado de equipos de revestimiento.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital y Costos de Modernización | -0.8% | Global, más agudo en mercados emergentes y clústeres de fabricación con alta concentración de pequeñas y medianas empresas (PYME) en el Sudeste Asiático, Asia del Sur y América del Sur | Mediano plazo (2-4 años) |

| Alternativas Manuales y Semiautomáticas de Bajo Costo | -0.5% | Economías en desarrollo en Asia-Pacífico, América del Sur y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Desafíos Arancelarios y de Localización | -0.6% | América del Norte, Europa y mercados dependientes de la exportación en China y Corea del Sur | Corto plazo (≤ 2 años) |

| Cuellos de Botella en la Calificación | -0.3% | Mercados finales aeroespaciales y de semiconductores a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Alto Gasto de Capital y los Costos de Modernización Limitan la Adopción en el Mercado Medio

Los altos costos iniciales siguen siendo una barrera significativa en el mercado de equipos de revestimiento, particularmente para los fabricantes pequeños y medianos. Una línea totalmente automatizada requiere inversión en cabinas, transportadores, sistemas de curado, controles y actualizaciones relacionadas con el cumplimiento normativo, y el trabajo de modernización a menudo añade otra capa de costos. Este desafío es más pronunciado cuando las instalaciones más antiguas deben adaptarse para procesos en polvo o a base de agua, ya que esos cambios son más difíciles de absorber en entornos de producción de menor volumen. Esto crea una brecha en el mercado de equipos de revestimiento, con los grandes fabricantes de equipos originales y los proveedores de primer nivel avanzando en programas de cumplimiento normativo y automatización, mientras que los operadores más pequeños prolongan la vida útil de los activos y retrasan las actualizaciones importantes. Los nuevos modelos de servicio y los acuerdos de uso compartido pueden aliviar esta presión con el tiempo, pero el obstáculo actual del gasto de capital continúa ralentizando el reemplazo más amplio de equipos en el mercado de equipos de revestimiento.

Los Aranceles y las Presiones de Localización Reconfiguran la Arquitectura de la Cadena de Suministro

Las presiones comerciales y de localización están cambiando la forma en que se abastecen los proyectos en el mercado de equipos de revestimiento. Los clientes están prestando mayor atención a los umbrales de contenido local, los plazos de entrega y los riesgos de costos vinculados a la maquinaria y las piezas importadas. Esto está impulsando a los proveedores a ir más allá de las exportaciones y hacia el ensamblaje regional, la cobertura de servicios y las estructuras de abastecimiento local. Los resultados preliminares de 2025 de Dürr apuntaron a una recuperación en la captación de pedidos, en parte a través de proyectos de tecnología de pintura orientados a la localización en América del Norte y Europa, lo que indica que la capacidad de entrega local se está convirtiendo en una ventaja comercial. El resultado es un modelo de cadena de suministro más complejo y más intensivo en capital, incluso cuando la demanda del mercado final en el mercado de equipos de revestimiento se mantiene estable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Equipos de Revestimiento en Polvo Mantienen Escala Mientras los Sistemas Especializados Lideran el Crecimiento

Los equipos de revestimiento en polvo mantuvieron el 43,63% de la participación del mercado de equipos de revestimiento en 2025, manteniendo su posición en todas las categorías de productos. Esto refleja una fuerte demanda de componentes automotrices, electrodomésticos, fabricación general de metales y aplicaciones de aluminio arquitectónico, donde la eficiencia de transferencia y los perfiles de menores emisiones son consideraciones clave. El segmento también se beneficia de una base instalada madura, lo que permite a los proveedores crecer a través de controles, software y complementos de modernización en lugar de depender únicamente de reemplazos de líneas completas. El lanzamiento en abril de 2026 de MagicControl MAX por parte de Gema Switzerland demostró cómo los proveedores están mejorando las líneas de polvo automatizadas a través de interfaces de control más inteligentes y una mayor visibilidad del proceso. La tecnología de fase densa Encore HD de Nordson, con más de 1.000 instalaciones a nivel mundial, ilustra cómo las mejoras de rendimiento en la aplicación de polvo continúan apoyando la demanda de reemplazo impulsada por la productividad.

Se proyecta que los equipos de revestimiento especializados se expandan a una CAGR del 7,62% hasta 2031, convirtiéndose en el segmento de productos de más rápido crecimiento. Esta categoría incluye sistemas de Deposición Física de Vapor (PVD), Deposición Química de Vapor (CVD), Deposición de Capa Atómica (ALD), proyección de plasma y proyección térmica. Su crecimiento está vinculado a la inversión en semiconductores y la sustitución del cromo duro, en lugar de los ciclos de producción de vehículos convencionales. SEMI proyectó ventas globales de equipos para semiconductores de 125,5 mil millones USD en 2025 y 138,1 mil millones USD en 2026, apoyando el gasto de capital continuo en tecnologías de deposición. Los equipos de revestimiento líquido siguen siendo relevantes en aplicaciones maduras, pero enfrentan una presión creciente en áreas donde los procesos en polvo o especializados ofrecen una ventaja más clara en términos de cumplimiento normativo o rendimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El Sector Automotriz Ancla la Demanda Mientras las Industrias Adyacentes Ganan Impulso

Automotriz y Transporte representó el 33,42% de la participación del mercado de equipos de revestimiento en 2025 y se proyecta que crezca a una CAGR del 6,50% hasta 2031. Esta combinación de escala y crecimiento refleja la inversión simultánea en plantas de vehículos eléctricos de nueva construcción y actualizaciones de plantas de pintura existentes para motores de combustión interna. El mercado de equipos de revestimiento se está beneficiando de dos tipos de gasto automotriz simultáneamente: uno enfocado en la construcción de nuevas líneas de producción y otro en la modernización de activos existentes. Dürr AG reportó un margen EBIT del 8,6% para su división automotriz en 2025, con la tecnología de pintura citada como un impulsor clave de las ganancias. La planta de pintura de BMW en Debrecen, la primera en la red del grupo en operar sin combustibles fósiles, demostró cómo las futuras instalaciones automotrices están combinando objetivos de calidad superficial con el rediseño de sistemas energéticos.

Aeroespacial y Defensa sigue siendo uno de los segmentos adyacentes más importantes en el mercado de equipos de revestimiento, dado los altos valores de los proyectos y los largos ciclos de calificación. La demanda en este segmento está impulsada por la transición desde los procesos de cromo duro hacia alternativas de PVD, proyección térmica y HVOF para componentes críticos. Construcción e Infraestructura proporciona una demanda constante de sistemas líquidos y en polvo utilizados en acero estructural, extrusiones de aluminio y componentes de construcción prefabricados. La fabricación industrial representa la amplia base de volumen para equipos de polvo y líquidos de gama media, mientras que el segmento de otros cubre la carpintería, la electrónica y aplicaciones especializadas con patrones de compra más fragmentados. Esta combinación significa que el mercado de equipos de revestimiento no depende de un único ciclo de uso final, aunque el sector automotriz continúa anclando el mayor flujo de proyectos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 38,71% del mercado de equipos de revestimiento en 2025 y se proyecta que registre la CAGR regional más rápida del 6,35% hasta 2031. China sigue siendo el centro de demanda principal, combinando una gran producción automotriz, adiciones continuas de capacidad para vehículos eléctricos y requisitos ambientales más estrictos en torno a las operaciones de revestimiento. Esta combinación impulsa tanto la demanda de volumen como una adopción más rápida de nuevas configuraciones de línea, al tiempo que apoya el desarrollo de proveedores locales, lo que está cambiando el comportamiento de adquisición de los fabricantes nacionales y orientados a la exportación. India está ganando relevancia a medida que la capacidad de revestimientos aguas arriba se expande y la inversión manufacturera crea una base más amplia para la demanda de equipos de aplicación.

América del Norte y Europa juntas siguen siendo fuentes importantes de demanda en el mercado de equipos de revestimiento, impulsadas por modernizaciones regulatorias, inversión en instalaciones para vehículos eléctricos y programas aeroespaciales de mayor valor. En América del Norte, los proyectos de fabricación de vehículos eléctricos en Estados Unidos y México están aumentando el interés en sistemas de plantas de pintura automatizados y de menores emisiones. Dürr completó una planta de pintura eficiente en CO2 llave en mano para el sitio de Volkswagen en Puebla, México, combinando secado eléctrico y sistemas de transporte sin conductor dentro de su enfoque de Planta de Pintura del Futuro. Las perspectivas de demanda de Europa están vinculadas a las regulaciones de descarbonización, las preferencias de revestimiento de bajas emisiones y la continua presión de sustitución del cromo duro. La actualización de la Etiqueta Ecológica de la UE de diciembre de 2025 reforzó el apoyo a las vías de revestimiento de menores emisiones, mientras que Alemania sigue siendo el principal centro de la región para la producción de fabricantes de equipos originales automotrices y la fabricación de equipos de revestimiento.

América del Sur y Oriente Medio y África siguen siendo mercados más pequeños, pero la inversión tiende a concentrarse en clústeres industriales específicos. Brasil y Argentina apoyan la demanda a través de la fabricación automotriz y las aplicaciones de revestimiento relacionadas con el envasado. En Oriente Medio, el acuerdo de enero de 2026 de CEER Motors con Dürr para una Planta de Pintura del Futuro en Arabia Saudita marcó un paso en el desarrollo regional de la capacidad de fabricación local de vehículos eléctricos. Sudáfrica sigue siendo el principal punto de entrada en el África Subsahariana, aunque las brechas de infraestructura y las presiones cambiarias continúan limitando una adopción más amplia en la región en general.

Panorama Competitivo

El mercado de equipos de revestimiento está fragmentado en categorías regionales y de gama media. Dürr AG, Nordson Corporation y Graco Inc. mantienen posiciones sólidas en segmentos donde los clientes requieren integración de sistemas completos, rendimiento de alto caudal y cobertura de servicio confiable. Esto otorga a los actores más grandes una ventaja en los programas de fabricantes de equipos originales e industriales, donde los ciclos de calificación son largos y los costos de cambio son altos. Dürr reportó márgenes EBIT de tecnología de pintura del 8,6% en 2025, frente al 8,4% en 2024, y su guía de captación de pedidos para 2026 reflejó confianza en la recuperación del mercado automotriz. Sin embargo, el mercado aún tiene espacio para proveedores especializados, ya que no todos los clientes requieren una plataforma completa de planta de pintura.

Existe una oportunidad competitiva donde la robótica colaborativa se intersecta con la producción de alta variedad. Los fabricantes de tamaño mediano buscan automatización que sea más fácil de implementar y mantener, y menos intensiva en capital que las instalaciones de estilo de fabricante de equipos originales completo. La asociación exclusiva europea de 2026 de ANEST IWATA con Asahi Sunac demostró cómo las empresas de nivel medio están ampliando el acceso a la tecnología electrostática a través de alianzas en lugar de largos ciclos de desarrollo interno. La adquisición de Reinhardt Technik por parte de Carlisle Fluid Technologies añadió capacidades de sellantes y adhesivos, fortaleciendo el potencial de venta cruzada en los flujos de trabajo de sellado y unión automotriz. El lanzamiento en marzo de 2026 de Graco de un sistema de gestión de fluidos automatizado y conectado de forma inalámbrica indicó que el control habilitado por datos se está convirtiendo en un punto de diferenciación más fuerte.

Los especialistas siguen siendo relevantes a medida que el mercado está cada vez más definido por la calidad del proceso, el tiempo de actividad y la experiencia específica de la aplicación. Gema Switzerland está reforzando su posición en revestimiento en polvo a través de plataformas más automatizadas y capacidades de prueba ampliadas, apoyando una integración más profunda con el cliente a nivel de línea. Oerlikon sigue bien posicionada en aplicaciones especializadas vinculadas a las necesidades de sustitución aeroespacial, donde la calificación técnica es más importante que el volumen instalado amplio. En general, es probable que el mercado siga siendo competitivo sobre la base de la profundidad del producto, las capacidades de localización, los controles digitales y el alcance del servicio, en lugar del precio únicamente.

Líderes de la Industria de Equipos de Revestimiento

Nordson Corporation

Graco Inc.

Dürr AG

ANEST IWATA Corporation

J. Wagner GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Dürr anunció un contrato de planta de pintura llave en mano con Volkswagen Autoeuropa para su instalación en Palmela, Portugal. El proyecto integra el horno EcoSmartCure para un secado específico y basado en la demanda, y el software DXQcontrol, unificando tres plantas de pintura separadas bajo un entorno de control único. La finalización está prevista para mediados de 2027. Este proyecto amplía el portafolio de referencias de plantas de pintura de reducción de CO2 de Dürr en Europa tras la inauguración de Puebla, lo que indica el enfoque del Grupo Volkswagen en estándares de secado electrificado en toda su huella de fabricación global.

- Abril de 2026: Gema Switzerland GmbH lanzó MagicControl MAX (CM50) en PaintExpo 2026, una plataforma de control de nueva generación para sistemas de revestimiento en polvo totalmente automatizados. La plataforma cuenta con redes inteligentes, procesamiento de alta velocidad y transparencia avanzada del proceso. El lanzamiento sigue al traslado de Gema a una nueva sede de 20.000 metros cuadrados en Gossau, Suiza, que amplió la capacidad de producción e introdujo cuatro líneas avanzadas de prueba de revestimiento en su laboratorio de aplicaciones para clientes.

Alcance del Informe Global del Mercado de Equipos de Revestimiento

Los equipos de revestimiento se refieren a la maquinaria y las herramientas utilizadas para aplicar una capa uniforme de líquido, polvo o película sobre un sustrato. Estos sistemas incorporan boquillas de pulverización, bandejas de revestimiento y unidades de secado para mejorar, proteger o modificar las propiedades de los sustratos, como piezas automotrices, comprimidos farmacéuticos y componentes electrónicos.

El mercado de equipos de revestimiento está segmentado por tipo de producto, industria de uso final y geografía. Por tipo de producto, el mercado está segmentado en Equipos de Revestimiento Especializados, Equipos de Revestimiento en Polvo y Equipos de Revestimiento Líquido. Por industria de uso final, el mercado está segmentado en automotriz y transporte, aeroespacial y defensa, construcción e infraestructura, fabricación industrial y otros. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de equipos de revestimiento en 18 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Equipos de Revestimiento Especializados | Equipos de Deposición Física de Vapor |

| Equipos de Deposición Química de Vapor | |

| Equipos de Proyección Térmica | |

| Equipos de Proyección de Plasma | |

| Sistemas de Deposición de Capa Atómica y Otros Sistemas Especializados | |

| Equipos de Revestimiento en Polvo | Pistolas y Aplicadores de Pulverización de Polvo |

| Cabinas de Polvo y Sistemas de Recuperación | |

| Centros de Alimentación de Polvo y Tolvas | |

| Transportadores y Sistemas de Manejo de Materiales | |

| Hornos de Curado y Líneas Completas de Polvo | |

| Equipos de Revestimiento Líquido | Sistemas de Pulverización por Aire |

| Sistemas sin Aire | |

| Sistemas sin Aire Asistidos por Aire | |

| Sistemas Líquidos Electrostáticos | |

| Sistemas de Revestimiento por Inmersión, Flujo, Cortina y Rodillo |

| Automotriz y Transporte |

| Aeroespacial y Defensa |

| Construcción e Infraestructura |

| Fabricación Industrial |

| Otros |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Equipos de Revestimiento Especializados | Equipos de Deposición Física de Vapor |

| Equipos de Deposición Química de Vapor | ||

| Equipos de Proyección Térmica | ||

| Equipos de Proyección de Plasma | ||

| Sistemas de Deposición de Capa Atómica y Otros Sistemas Especializados | ||

| Equipos de Revestimiento en Polvo | Pistolas y Aplicadores de Pulverización de Polvo | |

| Cabinas de Polvo y Sistemas de Recuperación | ||

| Centros de Alimentación de Polvo y Tolvas | ||

| Transportadores y Sistemas de Manejo de Materiales | ||

| Hornos de Curado y Líneas Completas de Polvo | ||

| Equipos de Revestimiento Líquido | Sistemas de Pulverización por Aire | |

| Sistemas sin Aire | ||

| Sistemas sin Aire Asistidos por Aire | ||

| Sistemas Líquidos Electrostáticos | ||

| Sistemas de Revestimiento por Inmersión, Flujo, Cortina y Rodillo | ||

| Por Industria de Uso Final | Automotriz y Transporte | |

| Aeroespacial y Defensa | ||

| Construcción e Infraestructura | ||

| Fabricación Industrial | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Equipos de Revestimiento?

Se proyecta que el tamaño del Mercado de Equipos de Revestimiento se expanda desde 23,20 mil millones USD en 2025 y 24,39 mil millones USD en 2026 hasta 32,46 mil millones USD en 2031, y se espera que registre una CAGR del 5,88% entre 2026 y 2031.

¿Qué categoría de producto lidera los ingresos actuales?

Los Equipos de Revestimiento en Polvo lideraron en 2025 con una participación del 43,63%, respaldados por un uso amplio en componentes automotrices, electrodomésticos y fabricación de metales.

¿Qué segmento de producto está creciendo más rápido hasta 2031?

Se proyecta que los Equipos de Revestimiento Especializados registren el mayor crecimiento con una CAGR del 7,62%, respaldados por la demanda de deposición para semiconductores y las necesidades de sustitución del cromo duro.

¿Por qué la demanda automotriz es tan importante para los proveedores?

Automotriz y Transporte mantuvo una participación del 33,42% en 2025 y también es el segmento de uso final de más rápido crecimiento, con una CAGR del 6,50%, impulsado por la construcción de plantas de pintura para vehículos eléctricos y programas de modernización.

Última actualización de la página el: