Tamaño y Participación del Mercado de Servicios de Empaque de Valor Agregado 3PL

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

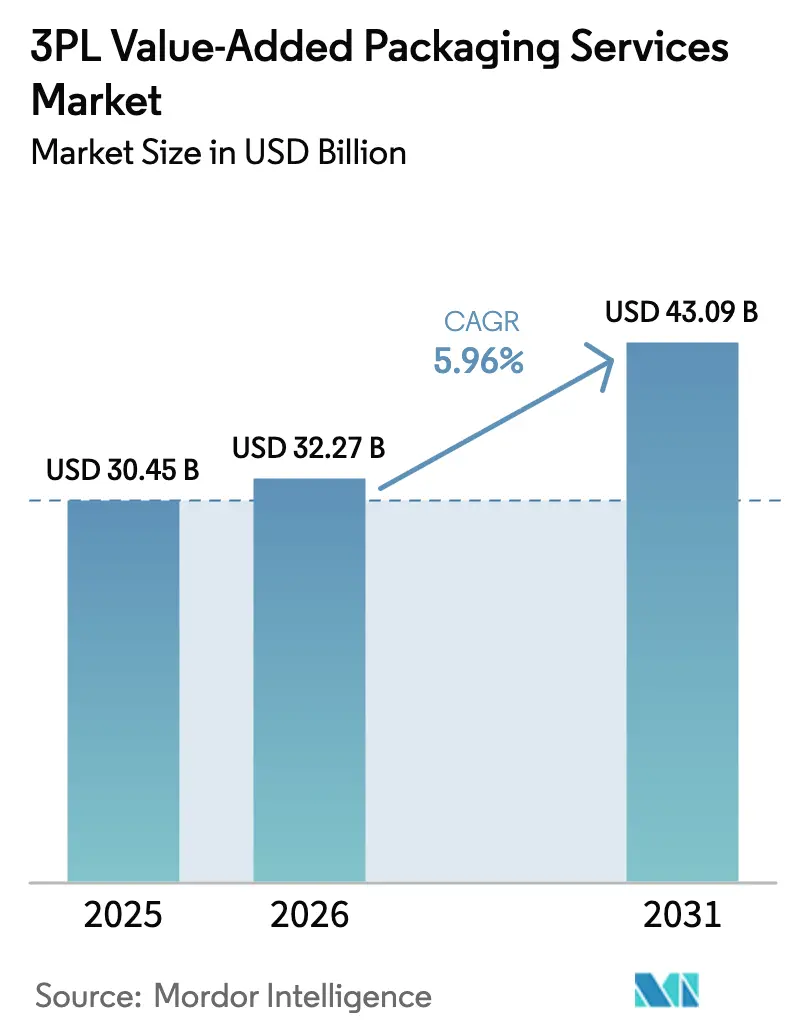

| Tamaño del Mercado (2026) | 32.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Empaque de Valor Agregado 3PL por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de empaque de valor agregado 3PL crezca de USD 30,45 mil millones en 2025 a USD 32,27 mil millones en 2026 y se prevé que alcance USD 43,09 mil millones en 2031 a una CAGR del 5,96% durante 2026-2031. La creciente demanda de personalización en etapas tardías, la creciente complejidad de los pedidos de comercio electrónico y los mandatos más estrictos de cumplimiento minorista están reformulando las ofertas de servicios. Las marcas ven las estrategias de aplazamiento como un seguro contra el riesgo de inventario y como una forma práctica de satisfacer los requisitos de empaque en constante cambio. Las líneas de kitting automatizadas, la impresión de datos variables y la experiencia en empaques listos para venta al por menor ahora distinguen a los proveedores premium de los operadores básicos de almacenamiento. A nivel regional, América del Norte lidera en participación de mercado, pero la región de Asia-Pacífico se está acelerando más rápidamente a medida que los fabricantes se desplazan hacia el empaque cercano al mercado. La intensidad competitiva es moderada porque los requisitos de capital para las líneas automatizadas y la necesidad de experiencia en cumplimiento restringen la entrada de nuevos participantes.

Conclusiones Clave del Informe

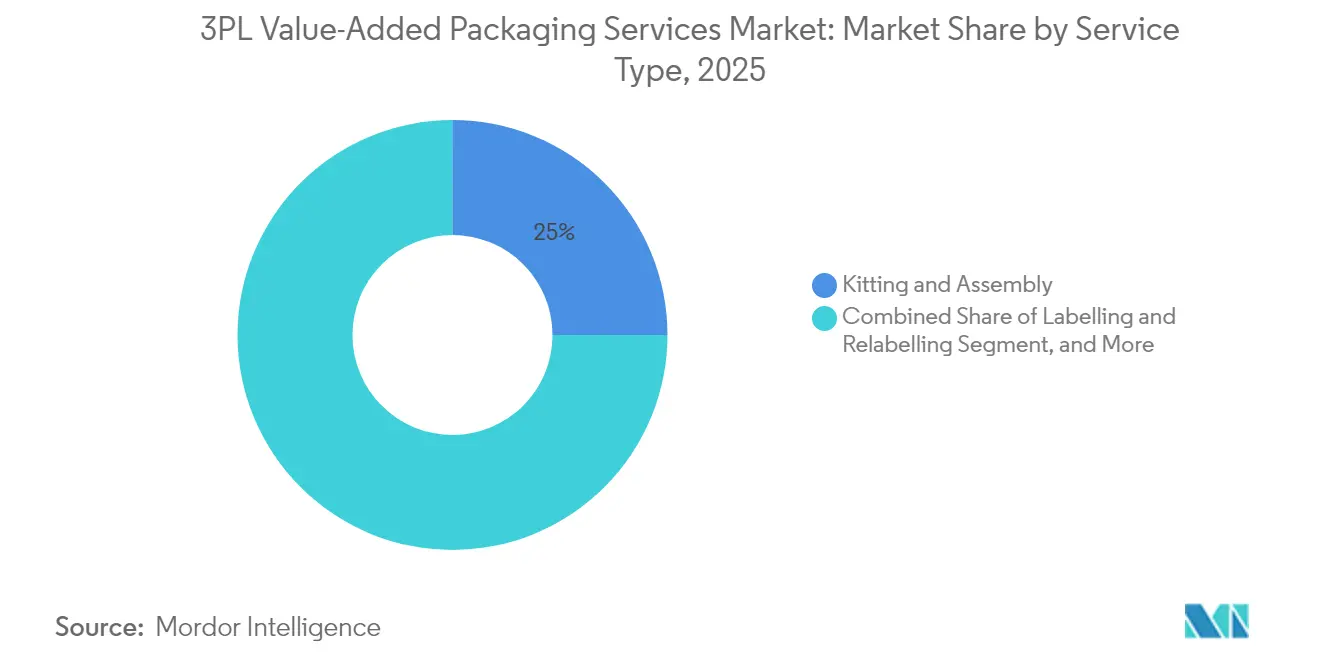

- Por tipo de servicio, el kitting y ensamblaje capturó el 25,02% de la participación del mercado de servicios de empaque de valor agregado 3PL en 2025.

- Por industria de usuario final, se prevé que el tamaño del mercado de servicios de empaque de valor agregado 3PL para dispositivos de atención médica avance a una CAGR del 7,85% hasta 2031.

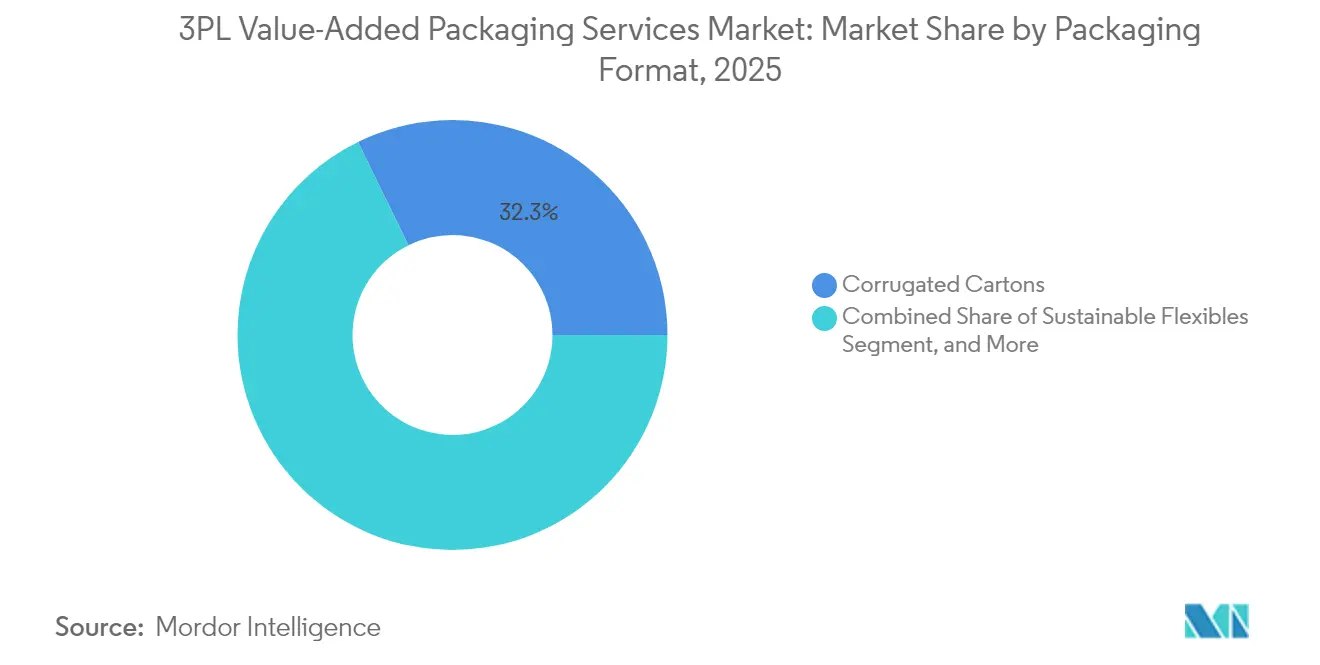

- Por formato de empaque, las cajas de cartón corrugado capturaron el 32,25% de la participación del mercado de servicios de empaque de valor agregado 3PL en 2025.

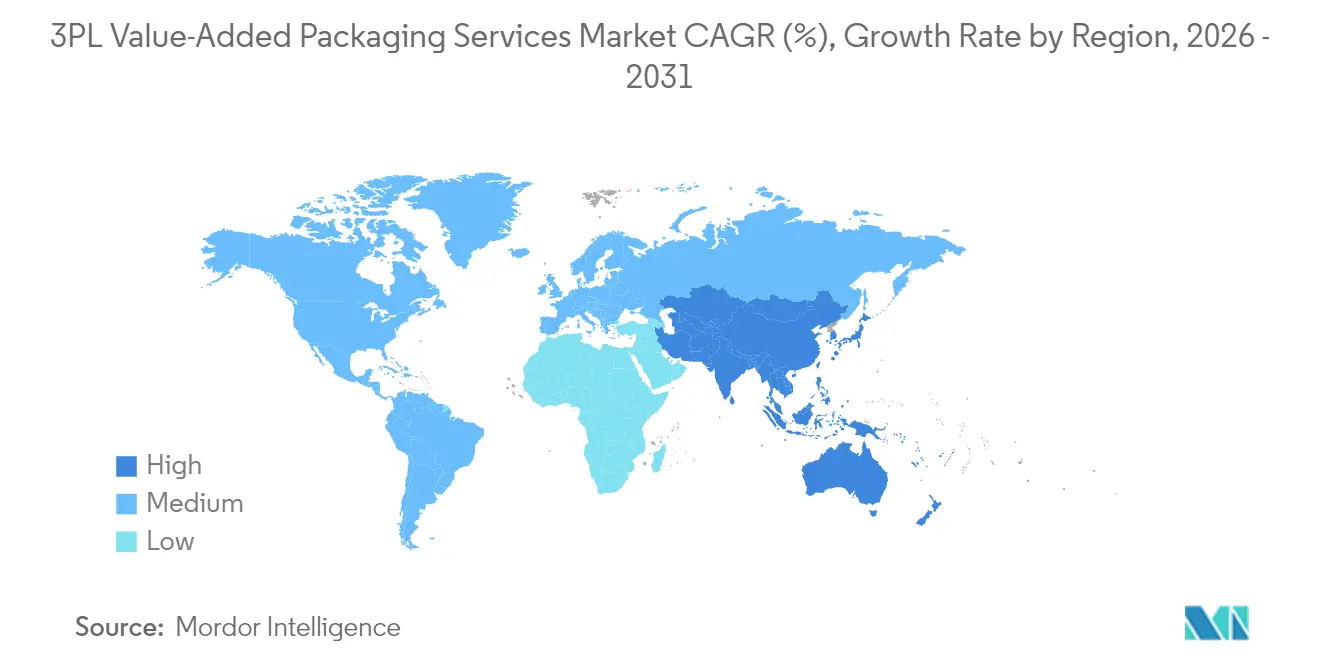

- Por geografía, se prevé que el tamaño del mercado de servicios de empaque de valor agregado 3PL para Asia-Pacífico avance a una CAGR del 7,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Empaque de Valor Agregado 3PL

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Cumplimiento de Comercio Electrónico en la Complejidad de SKU | +1.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de Marcas por Empaques Listos para Venta al Por Menor y Listos para Estante | +1.5% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de Externalización de Empaque Vinculados a la Sostenibilidad | +1.2% | Europa liderando, América del Norte siguiendo | Largo plazo (≥ 4 años) |

| Automatización de la Personalización en Etapas Tardías | +0.9% | Mercados desarrollados inicialmente, escalando globalmente | Mediano plazo (2-4 años) |

| Aumento de la Serialización Farmacéutica y Empaques Secundarios de Cadena de Frío | +0.7% | Global, el calendario regulatorio varía | Largo plazo (≥ 4 años) |

| Programas de Inventario Gestionado por el Proveedor en el Comercio Minorista Omnicanal | +0.6% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Cumplimiento de Comercio Electrónico en la Complejidad de SKU

Los recuentos promedio de SKU por pedido de comercio electrónico han aumentado un 40% desde 2024, llevando los modelos tradicionales de selección y empaque más allá de sus límites.[1]"Logística de Empaque de Complejidad en Comercio Electrónico," Wall Street Journal, wsj.com Por lo tanto, los 3PL invierten en sofisticados programas de kitting que seleccionan componentes de paquetes en tiempo real, garantizando la consistencia de presentación en envíos fragmentados. Las reglas de peso dimensional de los transportistas de paquetes intensifican la necesidad de una cartonización precisa, convirtiendo el dimensionamiento correcto en una palanca de protección de ingresos en lugar de un tema de costos. Los protocolos de preparación para venta al por menor de Amazon repercuten en el sector, obligando a actualizaciones de línea que pueden alternar entre empaques listos para estante y listos para correo sin tiempo de inactividad. Los proveedores que obtienen ventaja inicial en el empaque impulsado por algoritmos están captando cuentas de alto margen a medida que las marcas buscan socios que puedan proteger la economía de entrega mientras cumplen con los estándares de presentación omnicanal.

Demanda de Marcas por Empaques Listos para Venta al Por Menor y Listos para Estante

Los principales minoristas han transformado el empaque de una preocupación de trastienda en una herramienta de diferenciación en el estante. Las tarjetas de puntuación de sostenibilidad de Walmart requieren reducciones de residuos demostrables, por lo que los 3PL incorporan insertos reciclables y troqueles optimizados en los flujos de trabajo habituales.[2]"Requisitos de Sostenibilidad de Empaque para Minoristas," Reuters, reuters.com Los empaques de doble propósito capaces de sobrevivir a una red de paquetes y de generar impacto visual en un expositor de punto de venta son ahora expectativas básicas. Los elementos de datos variables como los códigos QR y las etiquetas NFC se aplican en el ensamblaje final, abriendo flujos de ingresos para los proveedores equipados con impresión bajo demanda. En Europa, los plazos del Reglamento de Envases y Residuos de Envases impulsan a las marcas a externalizar las tareas de etapas tardías a especialistas que comprenden las complejidades del etiquetado transfronterizo, elevando a esos 3PL a roles consultivos.

Mandatos de Externalización de Empaque Vinculados a la Sostenibilidad

Las leyes de Responsabilidad Extendida del Productor en Europa y las emergentes normas de reporte de carbono en todo el mundo han elevado el cumplimiento ambiental a prioridades de nivel directivo. El sesenta y siete por ciento de las empresas de la lista Fortune 500 requieren reducciones cuantificables de huella ambiental incorporadas en los contratos logísticos. Los 3PL responden instalando techos solares y adquiriendo vehículos eléctricos que alimentan las salas de empaque. Los paneles de control de carbono consolidan datos de cientos de clientes, convirtiendo el reporte de cumplimiento en un diferenciador que los competidores más pequeños tienen dificultades para igualar. Los objetivos de economía circular amplían aún más el alcance: los proveedores ahora gestionan circuitos de empaque de devolución, reintegrando los materiales devueltos en nuevos envíos sin comprometer los requisitos de durabilidad.

Automatización de la Personalización en Etapas Tardías

Los enrutadores de inteligencia artificial y los robots colaborativos han permitido que la personalización en etapas tardías supere la fase piloto. Las impresoras en línea ahora pueden aplicar gráficos a todo color y números de serie durante un flujo continuo a velocidades anteriormente reservadas para el etiquetado genérico. Los algoritmos de mantenimiento predictivo reducen el tiempo de inactividad no planificado, aumentando el rendimiento de la línea en un 30% y acortando los períodos de recuperación de la inversión hasta los tres años. Los brazos automatizados manejan paquetes variables con tiempos de ciclo de menos de un segundo, reduciendo la exposición laboral y las tasas de lesiones. Sin embargo, los obstáculos de capital siguen siendo elevados para los operadores de nivel medio, lo que impulsa modelos de arrendamiento y empresas conjuntas entre fabricantes de equipos de empaque y empresas de logística.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el Suministro de Materiales de Empaque | -1.4% | Global, aguda en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Presión de Márgenes por Cargos por Incumplimiento de Minoristas | -1.1% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Largo Período de Recuperación de Inversión en Líneas Automatizadas de Empaque de Valor Agregado | -0.8% | Mercados desarrollados con altos costos laborales | Largo plazo (≥ 4 años) |

| Fragmentación Regulatoria en la Responsabilidad Extendida del Productor | -0.6% | Europa liderando, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Suministro de Materiales de Empaque

Las oscilaciones trimestrales de precios de hasta un 25% en los precios del cartón corrugado comprimen los ya escasos márgenes de los proveedores.[3]"Volatilidad en la Cadena de Suministro de Materiales de Empaque," Wall Street Journal, wsj.com La consolidación de proveedores reduce el poder de negociación, obligando a los 3PL a acumular insumos y bloquear capital de trabajo. Los plazos de entrega para sustratos especiales oscilan entre 2 y 8 semanas, lo que requiere un rediseño operativo basado en la disponibilidad en lugar de las condiciones ideales. Los sustratos sostenibles introducen mayor variabilidad en resistencia e imprimibilidad, lo que genera inspecciones adicionales que ralentizan las líneas. Los almacenes de amortiguación regionales mitigan el riesgo pero erosionan las economías de escala.

Presión de Márgenes por Cargos por Incumplimiento de Minoristas

Los minoristas han escalado las multas por desviaciones de empaque a más del 5% del valor del envío y han automatizado la aplicación mediante verificaciones basadas en escaneo que no dejan margen para anulaciones manuales. Los proveedores ahora gestionan más de 200 hojas de especificaciones activas, cada una con reglas únicas de colocación de códigos de barras y matices de marca. Los contratos de inventario gestionado por el proveedor transfieren el riesgo de cumplimiento de los minoristas a los 3PL, vinculando los ingresos a una ejecución impecable. Incluso las impresiones menores incorrectas eliminan las ganancias de pedidos completos, intensificando la tensión de pago por desempeño en toda la red.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Operaciones de Ensamblaje Impulsan el Liderazgo del Mercado

El segmento de kitting y ensamblaje mantuvo el 25,02% de la participación del mercado de servicios de empaque de valor agregado 3PL en 2025. La demanda proviene de estrategias de marca que difieren la configuración final del producto hasta que surge claridad en la demanda. Los proveedores combinan la selección de piezas guiada por software con envoltorios de paquetes semiautomatizados, lo que permite cambios sobre la marcha sin detener la línea. Los accesorios electrónicos, los sets de regalo de cosméticos y las cajas de suscripción dependen de estas capacidades. El auge de la personalización bajo demanda impulsa el segmento de impresión en etapas tardías, con una CAGR proyectada del 7,46%, a medida que proliferan las variantes de arte de empaque e idioma. El envoltura retráctil sigue siendo relevante para las bandejas listas para venta al por menor que se trasladan directamente a los estantes, mientras que los laboratorios de diseño personalizado ofrecen prototipos sin requerir inversiones iniciales en herramientas.

Un mayor rendimiento por unidad favorece las celdas híbridas, donde los robots colaborativos manejan tareas repetitivas y los operadores gestionan el control de calidad. Los proveedores que pueden flexibilizar su capacidad durante los picos estacionales cobran tarifas premium. La agrupación de servicios, incluida la gestión de cumplimiento y devoluciones, reduce los costos de cambio para las marcas y aumenta la participación de cartera capturada por cliente. Se espera que el tamaño del mercado de servicios de empaque de valor agregado 3PL para líneas de kitting se amplíe a medida que el comercio minorista omnicanal incorpore el aplazamiento en su modelo económico. Mientras tanto, el reempaque de logística inversa gana terreno, impulsado por las crecientes tasas de devolución del comercio electrónico que superan el 20% del valor bruto de la mercancía.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: La Electrónica Lidera la Adopción en Medio del Auge de la Atención Médica

La electrónica de consumo mantuvo el 23,76% de la participación del mercado de servicios de empaque de valor agregado 3PL en 2025, lo que refleja el etiquetado regional complejo y las variaciones en los paquetes de accesorios. Los cargadores, las puntas para auriculares o los manuales localizados requieren empaques específicos por país que sería un desperdicio preensamblarse en las fábricas. Los proveedores ubicados cerca de los nodos de consumo aplican etiquetas regulatorias y pegatinas promocionales justo antes de los despachos de salida. Los dispositivos médicos, con una CAGR del 7,85%, impulsan la serialización especializada y los empaques secundarios de cadena de frío. Las estrictas reglas de validación se derivan de salas limpias certificadas por ISO e insertos de monitoreo de temperatura.

Las marcas de alimentos y bebidas adoptan bandejas listas para venta al por menor y multipacks estacionales, aunque la perecibilidad limita el tiempo de permanencia en los almacenes. Los clientes de moda utilizan elementos de unboxing premium para reforzar la identidad de marca y mitigar la fatiga de devoluciones. Las empresas del mercado de posventa automotriz externalizan el embalaje protector para componentes de alto valor, aprovechando la escala de un 3PL para mantener los objetivos de costo unitario. En todos los sectores verticales, el mercado de servicios de empaque de valor agregado 3PL continúa desplazándose hacia una experiencia específica del sector construida sobre plataformas de automatización comunes.

Por Formato de Empaque: El Dominio del Corrugado Enfrenta Alternativas Sostenibles

Las cajas de cartón corrugado entregaron una participación de ingresos del 32,25% en 2025, ya que son adecuadas tanto para la presentación en paquetes como en estantes. Los grados de papel liner logran un equilibrio entre el peso y la durabilidad de apilamiento, apoyando los flujos omnicanal. Sin embargo, las bolsas flexibles están preparadas para una CAGR del 8,11%, impulsadas por las regulaciones europeas que priorizan la reducción de materiales. Los sobres listos para devolución están en aumento junto con el comercio electrónico de ropa, integrando tiras resellables y zonas de doble etiqueta para agilizar la logística inversa.

Los proveedores invierten en mesas digitales de troquelado que acortan los ciclos de diseño y en módulos de impresión internos que ejecutan gráficos de tiradas cortas sin necesidad de planchas. Los blísteres evolucionan con capas a prueba de manipulaciones que cumplen con las regulaciones de seguimiento y rastreo farmacéutico. Los empaques listos para exhibición se expanden en el comercio minorista de grandes superficies, donde la colocación inmediata en estantes ahorra mano de obra. Se espera que el tamaño del mercado de servicios de empaque de valor agregado 3PL en formatos flexibles aumente a medida que las métricas de economía circular ganen prominencia en la sala de juntas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte controló el 37,82% de los ingresos globales en 2025 gracias a las maduras infraestructuras de comercio electrónico y los mandatos de los minoristas que integran las especificaciones de empaque en las tarjetas de puntuación de proveedores. Los proveedores se benefician de numerosos proveedores de automatización y opciones de financiamiento que reducen la barrera de entrada. La escasez de mano de obra acelera aún más la adopción de robots, mejorando la consistencia del ciclo y la precisión del cumplimiento.

Europa se encuentra en una meseta en términos de participación, pero lidera en sofisticación del cumplimiento de sostenibilidad. Los plazos del Reglamento de Envases y Residuos de Envases impulsan a las marcas a externalizar el etiquetado multipaís a 3PL especializados. Los proveedores con equipos de cumplimiento multilingüe y API de rastreo de carbono ganan acuerdos marco plurianuales. Los costosos mercados de energía y mano de obra aumentan el retorno de la inversión para equipos de alto rendimiento, impulsando la consolidación entre los actores de tamaño medio.

La región de Asia-Pacífico es el territorio de más rápido crecimiento, con una CAGR del 7,18%. Se espera que la migración de la fabricación hacia el Sudeste Asiático eleve la demanda local de personalización en etapas tardías. Los gigantes del comercio electrónico doméstico en China e India también insisten en el empaque cumplimentado por el vendedor alineado con las directrices de la plataforma, impulsando la inversión localizada. Los gobiernos incentivan la logística de cadena de frío y de atención médica, ampliando las oportunidades en el empaque de dispositivos médicos. En conjunto, estos factores amplían el mercado de servicios de empaque de valor agregado 3PL en la región y sugieren un potencial de liderazgo futuro.

América del Sur, y Oriente Medio y África siguen siendo arenas más pequeñas impulsadas por oportunidades donde las brechas de infraestructura moderan las tasas de adopción. Los regímenes fiscales y las rutinas aduaneras de Brasil crean un nicho para los proveedores expertos en flujos de empaque con documentación intensiva. En los países del Consejo de Cooperación del Golfo, las normas de importación farmacéutica crean demanda de empaques secundarios fuera del aeropuerto para mantener la integridad del producto en climas extremos.

Panorama Competitivo

La concentración de la industria es moderada; los costos de las líneas automatizadas y el conocimiento de cumplimiento disuaden la entrada rápida, pero no otorgan a los principales actores una dominancia abrumadora. Los líderes aprovechan las redes de nodos globales y los ciclos de inversión continua para proteger los contratos de alto margen. Los competidores de nivel medio se especializan en nichos de atención médica, consultoría de sostenibilidad o personalización de logística inversa. Las asociaciones tecnológicas con fabricantes de equipos y empresas de software sustentan la defensa competitiva, ya que los algoritmos propietarios de enrutamiento de materiales y los paneles de control de carbono en tiempo real se convierten en requisitos básicos.

La intensidad de capital desencadena alianzas: la empresa conjunta de Kuehne y Nagel con Coesia ilustra cómo los operadores logísticos cubren las brechas tecnológicas sin sobreextender sus balances. Las solicitudes de patentes para celdas de selección robótica y rutinas de cartonización con inteligencia artificial han aumentado un 35% desde 2024, lo que señala una carrera por la diferenciación. Sin embargo, los obstáculos de retorno de la inversión persisten; los proyectos exitosos a menudo combinan financiamiento bancario, arrendamiento de proveedores de equipos y coinversión de clientes. En general, el mercado de servicios de empaque de valor agregado 3PL recompensa la escala en la gestión del cumplimiento más que el mero rendimiento de paletas, orientando el énfasis hacia el personal acreditado y las pistas de auditoría.

Los proveedores monitorean los paneles de control de cargos por incumplimiento de los minoristas en tiempo real, integrando alertas en los sistemas de ejecución de almacenes. Esa transparencia desplaza las negociaciones de la culpa anecdótica a la colaboración basada en datos. Mientras tanto, las auditorías de sostenibilidad deciden las renovaciones de contratos tanto como las ofertas de costos. Los proveedores que muestran compensaciones solares o pilotos de película reciclada reportan tasas de éxito más altas en las solicitudes de propuestas de empresas de la lista Fortune 500.

Líderes de la Industria de Servicios de Empaque de Valor Agregado 3PL

DHL Supply Chain (Deutsche Post DHL Group)

GXO Logistics, Inc.

XPO, Inc.

FedEx Supply Chain (FedEx Corporation)

UPS Supply Chain Solutions (United Parcel Service, Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: DHL Supply Chain activó un conjunto de cartonización con inteligencia artificial en su nueva instalación en Texas, aumentando la capacidad diaria de empaque en un 60%.

- Diciembre de 2024: GXO Logistics finalizó la integración de PharmaLogistics, añadiendo 12 sitios de empaque secundario de cadena de frío a su cartera europea y norteamericana.

- Noviembre de 2024: CEVA Logistics obtuvo la certificación ISO 14001 en 18 centros de empaque europeos.

- Octubre de 2024: FedEx Supply Chain presentó un programa de energía renovable de USD 75 millones que alimenta 25 ubicaciones de empaque con energía solar en sitio.

Alcance del Informe Global del Mercado de Servicios de Empaque de Valor Agregado 3PL

| Kitting y Ensamblaje |

| Etiquetado y Reetiquetado |

| Diseño Personalizado de Empaque y Prototipado |

| Envoltura Retráctil y Agrupado |

| Personalización en Etapas Tardías e Impresión de Datos Variables |

| Reempaque de Logística Inversa |

| Paletización y Envoltura Extensible |

| Electrónica de Consumo |

| Alimentos y Bebidas |

| Productos Farmacéuticos |

| Dispositivos Médicos |

| Moda y Ropa |

| Cosméticos y Cuidado Personal |

| Automotriz e Industrial |

| Otras Industrias de Usuario Final |

| Cajas de Cartón Corrugado |

| Cajas Plegables |

| Blísteres y Envases de Concha |

| Bolsas y Sacos Flexibles |

| Paquetes de Envoltura Retráctil |

| Sobres Listos para Devolución |

| Empaques Listos para Exhibición |

| Cargas Paletizadas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Servicio | Kitting y Ensamblaje | ||

| Etiquetado y Reetiquetado | |||

| Diseño Personalizado de Empaque y Prototipado | |||

| Envoltura Retráctil y Agrupado | |||

| Personalización en Etapas Tardías e Impresión de Datos Variables | |||

| Reempaque de Logística Inversa | |||

| Paletización y Envoltura Extensible | |||

| Por Industria de Usuario Final | Electrónica de Consumo | ||

| Alimentos y Bebidas | |||

| Productos Farmacéuticos | |||

| Dispositivos Médicos | |||

| Moda y Ropa | |||

| Cosméticos y Cuidado Personal | |||

| Automotriz e Industrial | |||

| Otras Industrias de Usuario Final | |||

| Por Formato de Empaque | Cajas de Cartón Corrugado | ||

| Cajas Plegables | |||

| Blísteres y Envases de Concha | |||

| Bolsas y Sacos Flexibles | |||

| Paquetes de Envoltura Retráctil | |||

| Sobres Listos para Devolución | |||

| Empaques Listos para Exhibición | |||

| Cargas Paletizadas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de empaque de valor agregado 3PL en 2026?

Se sitúa en USD 32,27 mil millones en 2026, con pronósticos que indican una expansión continua.

¿Qué tipo de servicio genera actualmente los mayores ingresos?

El kitting y ensamblaje mantiene la participación líder del 25,02%, gracias a la demanda de paquetes en el comercio electrónico.

¿Qué región está creciendo más rápidamente en el empaque de valor agregado?

Asia-Pacífico muestra el ritmo más rápido, proyectado en una CAGR del 7,18% hasta 2031.

¿Qué está impulsando la demanda de personalización en etapas tardías?

Las marcas necesitan personalización masiva e impresión de datos variables bajo demanda para satisfacer las expectativas omnicanal.

¿Por qué los dispositivos médicos son un sector vertical de crecimiento?

Los mandatos de serialización y los requisitos de empaque secundario de cadena de frío impulsan a los fabricantes de dispositivos hacia socios 3PL especializados.

Última actualización de la página el: