Tamaño y participación del mercado de dispositivos 3D TSV

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

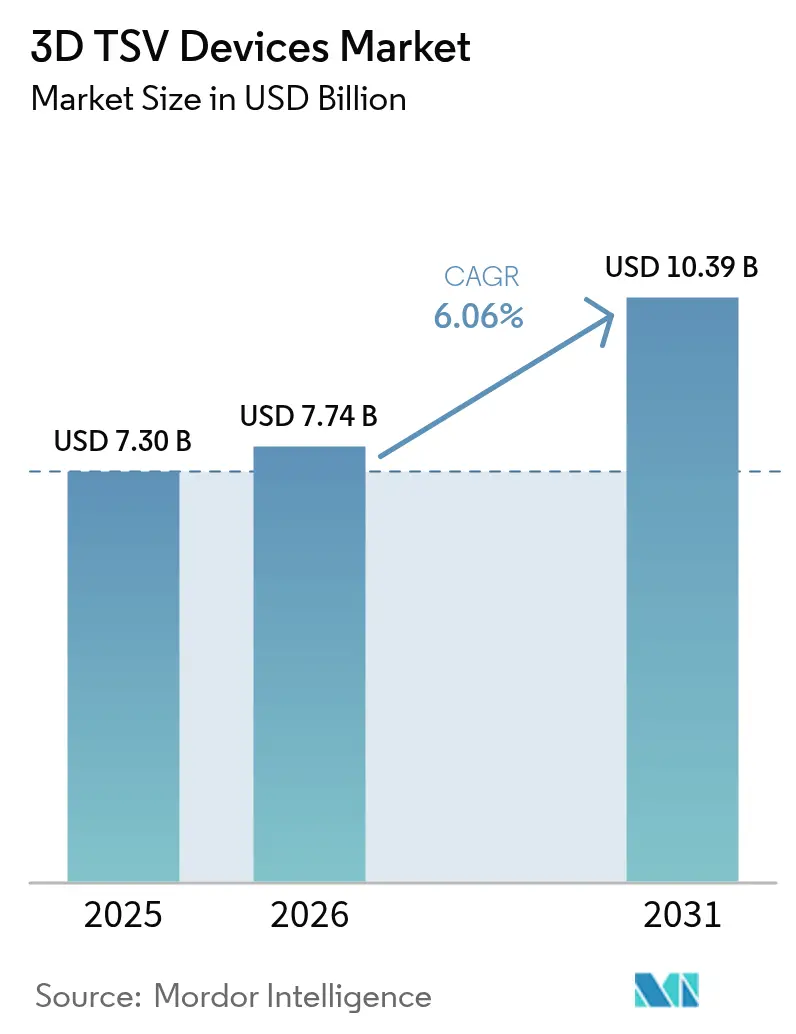

| Tamaño del Mercado (2026) | 7.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.06% CAGR |

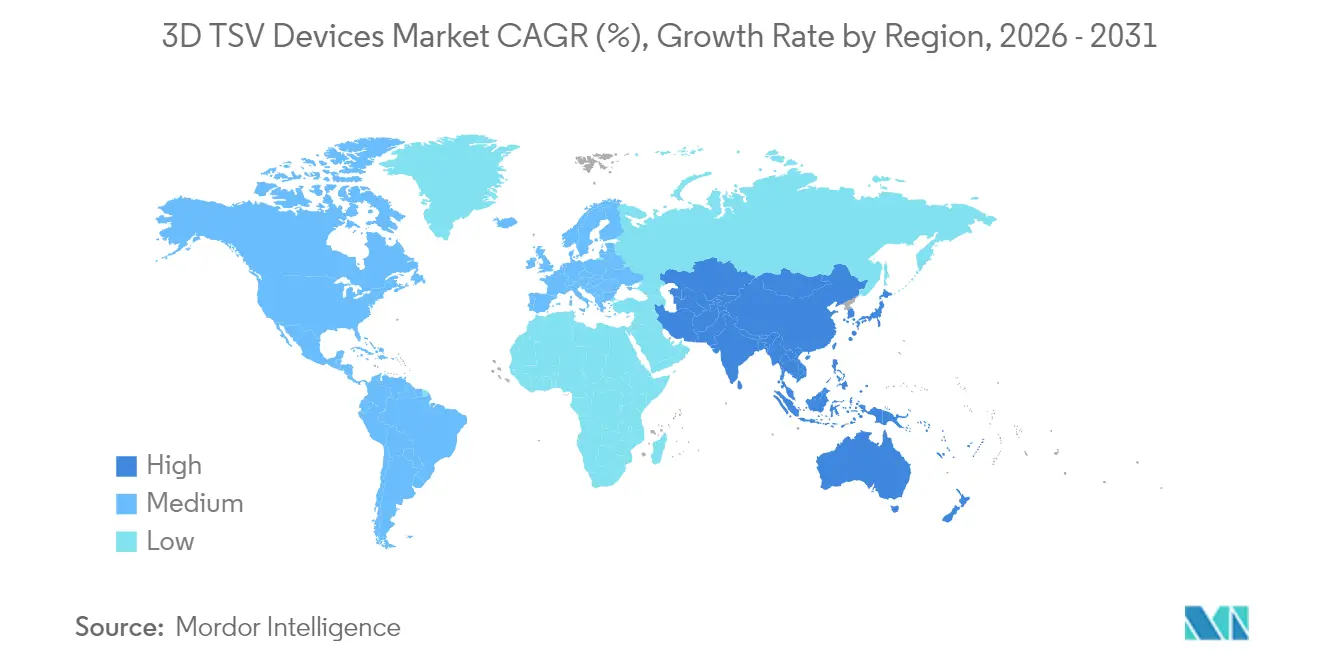

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

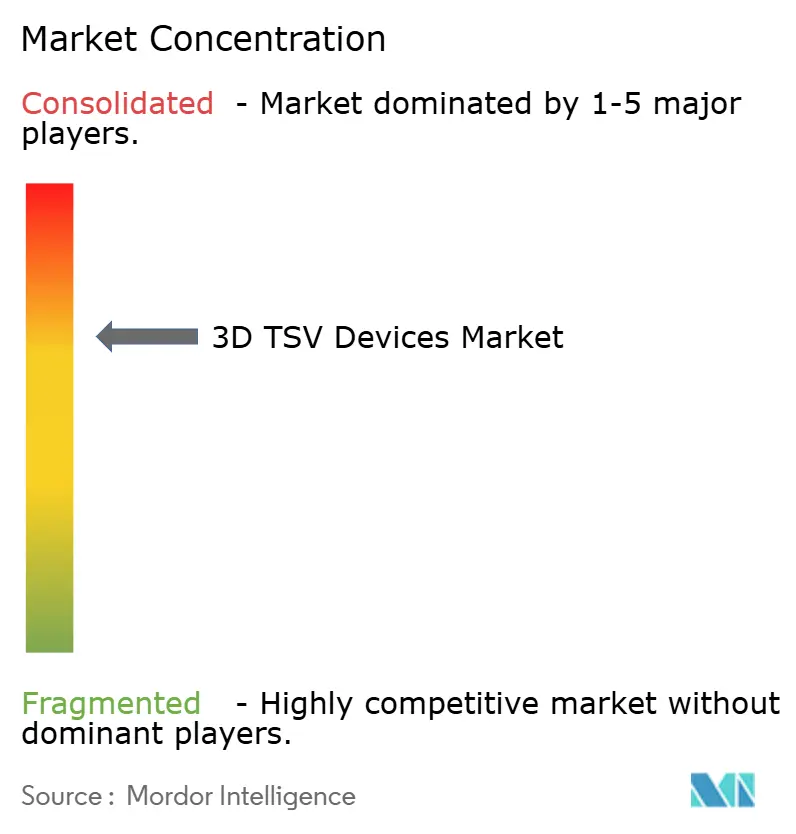

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de dispositivos 3D TSV por Mordor Intelligence

El tamaño del mercado de dispositivos 3D TSV en 2026 se estima en USD 7,74 mil millones, creciendo desde el valor de 2025 de USD 7,30 mil millones, con proyecciones para 2031 que muestran USD 10,39 mil millones, creciendo a una CAGR del 6,06% durante 2026-2031. La demanda sostenida de computación de alto rendimiento, aceleradores de IA y sistemas avanzados de asistencia al conductor mantiene la capacidad completamente cargada, mientras que los subsidios gubernamentales en los Estados Unidos, Europa y Corea del Sur aceleran las expansiones de plantas de fabricación. El co-empaquetado de lógica y memoria, el enlace híbrido y los diseños de interpositor listos para chiplets están eliminando los cuellos de botella de ancho de banda y reduciendo el paso de TSV por debajo de 20 micrones. Los pedidos de herramientas para grabado iónico reactivo profundo y llenado de cobre se mantienen elevados a pesar de las normas ambientales más estrictas sobre compuestos químicos fluorados. La intensidad competitiva está aumentando a medida que los fabricantes de ensamblaje y prueba subcontratados (OSAT) compiten con los fabricantes de dispositivos integrados (IDM) para asegurar contratos a largo plazo con hiperescaladores y proveedores automotrices de primer nivel. Segmentos de nicho pequeños pero de rápido crecimiento, como el co-empaquetado de fotónica de silicio y los sensores médicos implantables, ofrecen espacio adicional para la creación de valor.

Conclusiones clave del informe

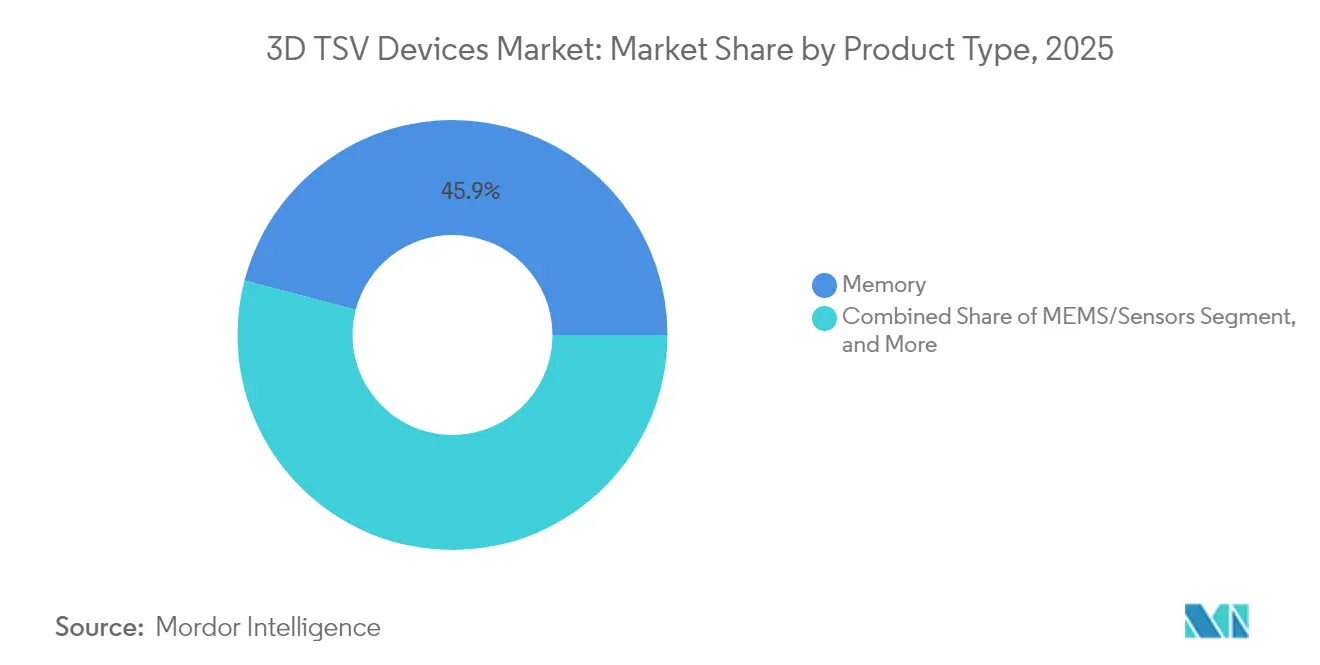

- Por tipo de producto, la memoria lideró el mercado de dispositivos 3D TSV con una participación del 45,92% en 2025; se espera que los MEMS y sensores avancen a una CAGR del 8,57% hasta 2031.

- Por tecnología TSV, la vía intermedia contribuyó con el 54,15% de los ingresos del mercado de dispositivos 3D TSV en 2025, mientras que se proyecta que la vía inicial se expanda a una CAGR del 7,69% hasta 2031.

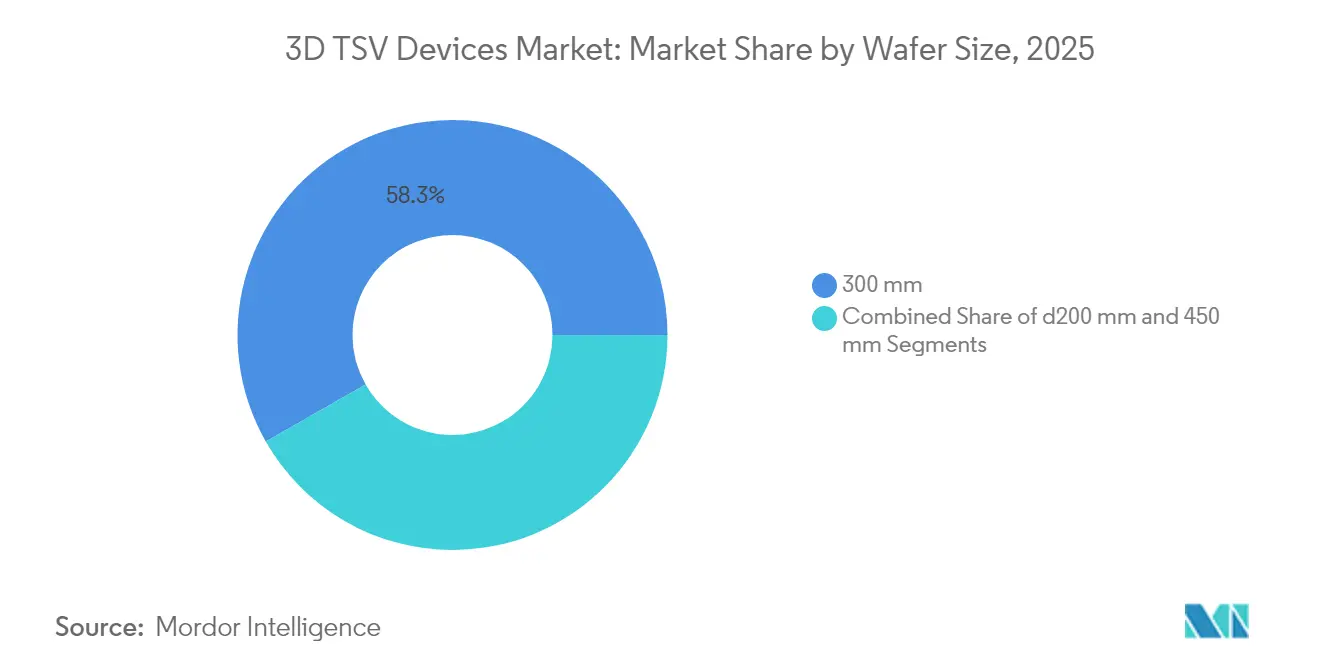

- Por tamaño de oblea, los sustratos de 300 mm representaron el 58,25% del tamaño del mercado de dispositivos 3D TSV en 2025; el segmento de 450 mm crece a una CAGR del 7,88%.

- Por usuario final, TI y telecomunicaciones representaron el 37,54% del mercado de dispositivos 3D TSV en 2025, mientras que el segmento automotriz es el de más rápido crecimiento, con una CAGR del 9,08%.

- Por geografía, Asia-Pacífico dominó el mercado de dispositivos 3D TSV, representando el 42,70% de los ingresos globales en 2025 y creciendo a una CAGR del 8,56% hasta 2031. América del Norte le siguió, impulsada por USD 6.165 millones en financiación de la Ley CHIPS, que se espera impulse el empaquetado TSV en el país.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de dispositivos 3D TSV

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Creciente demanda de computación de alto rendimiento y cargas de trabajo de IA | +1.8% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de centros de datos que impulsa la adopción de memoria de alto ancho de banda | +1.5% | Global, liderado por América del Norte, Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Rápida miniaturización en teléfonos inteligentes y electrónica de consumo | +1.2% | Núcleo Asia-Pacífico, con desbordamiento hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Arquitecturas de integración heterogénea basadas en chiplets | +1.0% | Global, con adopción temprana en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Necesidad de la fotónica de silicio para el apilamiento de interpositor 3D | +0.4% | América del Norte y Europa, con actividad emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Subsidios gubernamentales para plantas de fabricación de empaquetado avanzado | +0.9% | América del Norte, Europa y mercados selectos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de computación de alto rendimiento y cargas de trabajo de IA

El entrenamiento de grandes modelos de lenguaje ahora supera 1 billón de parámetros, lo que obliga a las jerarquías de memoria a ir más allá de GDDR6. Las muestras de ingeniería de SK Hynix de pilas HBM4 de 12 capas entregan un ancho de banda de 2,1 Tbit/s, un aumento del 64% sobre HBM3E, proporcionando a los clústeres de GPU espacio para picos de multiplicación matricial.[1]SK Hynix, "SK hynix Showcases HBM4 at TSMC North America Technology Symposium," skhynix.com El estándar HBM4 de JEDEC, ratificado en 2024, establece una interfaz de 2048 bits que solo las arquitecturas de vía a través del silicio pueden servir. El informe del año fiscal 2024 de Micron indica que los ingresos por HBM más que se duplicaron, con USD 1.500 millones reservados para capacidad que aumenta en 2026.[2]Micron Technology, "Fiscal 2024 Annual Report," micron.com El cambio de Samsung al enlace híbrido cobre a cobre reduce la resistencia de vía en un 40%, mejorando la integridad de señal en multi-GHz. El acelerador Gaudi 3 de Intel integra ocho pilas HBM3E en un interpositor de silicio, lo que impulsa una construcción de empaquetado de USD 3.500 millones en Arizona y Nuevo México bajo la cofinanciación de la Ley CHIPS.

Expansión de centros de datos que impulsa la adopción de memoria de alto ancho de banda

Los hiperescaladores están desplegando servidores de IA a una velocidad récord, con los sockets NVIDIA H200 y AMD MI300X consumiendo cada uno más de 80 GB de HBM3. Las líneas CoWoS de TSMC operaron por encima del 100% de utilización durante todo 2024, desencadenando una expansión de USD 2.800 millones a 60.000 obleas/mes en Taiwán. El informe para inversores de Micron de mayo de 2024 indicó que el suministro de HBM estaba completamente reservado hasta 2025, lo que potencialmente inflaría los precios de venta promedio en un 30%. Broadcom envió circuitos integrados de aplicación específica (ASIC) de IA personalizados que cada uno integra HBM basado en TSV y entrega más de 3 Tbit/s de ancho de banda por paquete. Estas dinámicas refuerzan el poder de fijación de precios a corto plazo del mercado de dispositivos 3D TSV.

Rápida miniaturización en teléfonos inteligentes y electrónica de consumo

Los teléfonos inteligentes premium ahora apuntan a un grosor inferior a 8 mm. Los sensores de imagen CMOS apilados de Sony, que representan más del 50% de los módulos de cámara insignia enviados en 2024, utilizan TSV de vía final para unir la lógica sin sacrificar el área de píxel, aumentando así la sensibilidad con poca luz en un 40%. El A18 Pro de Apple utiliza InFO-PoP con TSV de vía inicial para reducir la altura Z en 0,4 mm, liberando así volumen para una batería más grande. El Snapdragon 8 Gen 4 de Qualcomm combina su procesador de aplicaciones de 3 nm con LPDDR5T a través de micro-TSV, manteniendo tasas de datos de hasta 9,6 GT/s para IA generativa en el dispositivo. Los dispositivos ponibles reflejan esta tendencia: el IMU IIM-20670 de TDK InvenSense apila dos chips con TSV para caber dentro de auriculares de 5 mm.

Arquitecturas de integración heterogénea basadas en chiplets

A medida que los nodos lógicos se acercan a sus límites de escalado, la desagregación permite que cada mosaico utilice su proceso óptimo. Las CPU Zen 5 de AMD utilizan caché 3D V-Cache, apilada mediante TSV de vía intermedia, lo que reduce la latencia en 15 ns y mejora las tasas de fotogramas en juegos en un 25%. El Meteor Lake de Intel utiliza un chip base Foveros con un paso de TSV de 36 µm, lo que permite una transferencia de datos de 2 Tbit/s entre los mosaicos de cómputo, gráficos y E/S. La especificación UCIe 1.1, publicada en 2024, estandariza los enlaces de chip a chip que dependen de interconexiones TSV de menos de 100 pJ/bit. El conmutador Ethernet Tomahawk 5 de Broadcom presenta mosaicos SerDes de 51,2 Tbit/s que rodean un procesador de paquetes en un interpositor habilitado para TSV, lo que ilustra cómo el mercado de dispositivos 3D TSV está inextricablemente vinculado a la era de los chiplets.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alto costo unitario de los paquetes 3D TSV | -1.2% | Global, con presión aguda en los segmentos de consumo sensibles al costo | Mediano plazo (2-4 años) |

| Desafíos de confiabilidad y rendimiento inducidos por temperatura | -0.9% | Global, particularmente en pilas HBM de alto número de capas y pilas lógicas | Corto plazo (≤ 2 años) |

| Cuellos de botella en la cadena de suministro para herramientas de grabado y llenado de TSV | -0.5% | Asia-Pacífico y América del Norte, con efectos secundarios en Europa | Corto plazo (≤ 2 años) |

| Normas ambientales más estrictas sobre compuestos químicos de TSV | -0.3% | Europa y América del Norte, con adopción gradual en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo unitario de los paquetes 3D TSV

Un ensamblaje de TSV añade entre USD 15 y 40 a cada dispositivo, lo que reduce los márgenes para los teléfonos de gama media y los dispositivos de IoT. Las herramientas de grabado superan los USD 15 millones por cámara, mientras que los sistemas de electrodeposición cuestan otros USD 8 millones.[3]Applied Materials, "Fiscal 2024 Earnings Call Transcript," appliedmaterials.com Los registros del año fiscal 2024 de Amkor revelan márgenes brutos de empaquetado avanzado del 28%, es decir, 500 puntos básicos por debajo de los niveles de enlace por hilo. Los ciclos de calificación son largos; la expansión de Amkor en Kaohsiung destacó que los paquetes TSV de grado automotriz requieren 1.000 horas de pruebas HTOL, lo que puede extender el tiempo de comercialización hasta 16 semanas.

Desafíos de confiabilidad y rendimiento inducidos por temperatura

Las pilas HBM4 disipan más de 15 W sobre una huella de 5 × 7 mm, causando una deformación de 80 µm a 85 °C, según los datos de SK Hynix presentados en IEEE ECTC. Los pilotos de enlace híbrido de Samsung lograron un rendimiento del 75%, limitado por especificaciones de planaridad de cobre de menos de 2 nm RMS. El Foveros Direct de Intel reportó un rendimiento de chip bueno conocido del 82% con la formación de vacíos como el defecto dominante. El informe de sostenibilidad de Micron indica que la DRAM basada en TSV requiere tiempos de prueba un 60% más largos, lo que resulta en un costo adicional de USD 3 por unidad. La calificación de disipadores de calor de carbono tipo diamante por parte de TSMC mejoró la mitigación de puntos calientes en un 30%, pero complica los flujos de materiales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el dominio de la memoria ancla la base de ingresos

Los dispositivos de memoria capturaron el 45,92% del mercado de dispositivos 3D TSV en 2025, ya que HBM se convirtió en la solución de alto ancho de banda de facto para los aceleradores de IA. El tamaño del mercado de dispositivos 3D TSV para MEMS y sensores se proyecta que se expanda a una CAGR del 8,57% hasta 2031, reflejando la adopción de radar automotriz y unidades inerciales. La imagen y la optoelectrónica se benefician del TSV de vía final, lo que permite los sensores de iluminación posterior de Sony que alcanzan el 90% de eficiencia cuántica en el infrarrojo cercano. Los proveedores de LED utilizan TSV de vía inicial para alimentar pantallas de micro-LED, aunque los rendimientos por debajo del 60% retrasan el despliegue masivo.

Otros productos, como los circuitos integrados de gestión de energía y los front-ends de RF, utilizan TSV para minimizar la inductancia. El módulo mmWave QTM565 de Qualcomm alcanza 10 Gb/s en paquetes de 1 cm³, mientras que el acelerómetro BMA580 de Bosch apila chips MEMS y ASIC para una corriente en espera de 1 µA. Estos ejemplos demuestran cómo la industria de dispositivos 3D TSV se expande más allá de la memoria, incluso cuando HBM establece el piso de ingresos.

Por tecnología TSV: la vía inicial gana terreno en los diseños de chiplets

La vía intermedia mantuvo el 54,15% de los ingresos en 2025, debido a la madurez de DRAM y CIS; sin embargo, la vía inicial está creciendo a una CAGR del 7,69%, ya que los chips basados en chiplets exigen una precisión de superposición inferior a 1 µm. La línea Foveros de Intel alcanza hoy un paso de 36 µm y apunta a 10 µm para 2026, desbloqueando >1 Tbit/s/mm² de ancho de banda vertical.

La vía final sigue siendo crítica para los sensores, manteniendo los factores de llenado de píxeles por encima del 95%. El enlace híbrido en los tres enfoques duplica la densidad de interconexión y dominará después de 2026, consolidando el papel del TSV como la columna vertebral del mercado de dispositivos 3D TSV.

Por tamaño de oblea: los sustratos de 300 mm anclan la producción en volumen

Las obleas de 300 mm representaron el 58,25% del volumen en 2025, respaldadas por más de 120 plantas de fabricación calificadas en todo el mundo. El tamaño del mercado de dispositivos 3D TSV para 450 mm sigue siendo pequeño pero crece a una CAGR del 7,88% a medida que TSMC y Samsung validan sus líneas piloto.

Intel redirigió su presupuesto de 450 mm hacia el empaquetado avanzado, confirmando el consenso de la industria de que TSV más chiplets generan un mejor retorno sobre el capital invertido (ROIC). Las líneas de menos de 200 mm persisten para dispositivos de potencia GaN y SiC, donde el TSV permite la conducción vertical.

Por industria de usuario final: el segmento automotriz acelera más rápido

TI y telecomunicaciones mantuvieron una participación del 37,54% en 2025, mientras que el sector automotriz subió más rápido con una CAGR del 9,08%, impulsado por los controladores de dominio para vehículos eléctricos que integran ADAS, infoentretenimiento y gestión de batería.

La electrónica de consumo sostiene la demanda de CIS apilado y LPDDR, mientras que el sector salud busca implantes habilitados para TSV bajo rutas aprobadas por la Administración de Alimentos y Medicamentos (FDA). El sector aeroespacial y de defensa se apoya en memoria TSV endurecida a la radiación con una tolerancia de dosis total de más de 100 krad. En conjunto, estos sectores diversifican los flujos de ingresos en el mercado de dispositivos 3D TSV.

Análisis geográfico

Asia-Pacífico mantuvo el 42,70% de los ingresos en 2025 y se expande a una CAGR del 8,56%, impulsada por la participación de más del 70% de TSMC en la capacidad CoWoS, el control del 45% de HBM de Samsung y la integración de extremo a extremo de SK Hynix en Icheon. El subsidio de JPY 920 mil millones de Japón lleva el empaquetado avanzado a Kumamoto para 2026, sirviendo a Sony y Denso. YMTC de China contempla el TSV para el apilamiento de controladores 3D NAND, pero las restricciones de exportación ralentizan el escalado. Los incentivos fiscales de KRW 26 billones de Corea del Sur financian 50 nuevas cámaras de grabado TSV en SK Hynix. India atrae USD 2.750 millones de Micron para una instalación OSAT en Gujarat a partir de 2026, consolidando la posición de Asia como el epicentro del mercado de dispositivos 3D TSV.

América del Norte capturó aproximadamente el 34,40% en 2025. Micron obtuvo USD 6.165 millones para construir plantas de fabricación de HBM en Nueva York e Idaho bajo la Ley CHIPS. La planta de USD 2.000 millones de Amkor en Arizona está programada para abrir en 2027, procesando paquetes TSV de 300 mm para las industrias automotriz y de defensa. Las expansiones de Intel en Nuevo México y Arizona triplican la capacidad Foveros para 2026, mientras que Canadá invierte CAD 240 millones en una línea piloto de óptica co-empaquetada en Ottawa. La proximidad geográfica motiva a Texas Instruments y NXP a reubicar el ensamblaje de salida de abanico en México, aunque las herramientas de TSV siguen siendo escasas en la región.

Europa poseía aproximadamente el 18,55% en 2025. STMicroelectronics aseguró EUR 2.900 millones para escalar líneas TSV de 300 mm en Francia. Infineon calificó el TSV de vía intermedia para dispositivos de potencia GaN en Dresde, reduciendo la resistencia de encendido en un 35%. El Instituto Fraunhofer IZM ha logrado un paso de 0 µm mediante lotes de enlace híbrido pioneros, y el Reino Unido invirtió GBP 50 millones en una línea GaN TSV para inversores de vehículos eléctricos de alta temperatura. América del Sur y MEA juntas representan el 4,35%, aunque Brasil y los Emiratos Árabes Unidos señalan incorporaciones de capacidad posteriores a 2027.

Panorama competitivo

La concentración del mercado es de moderada a alta, con los cinco principales actores representando aproximadamente el 75% del valor. TSMC solo obtiene más del 70% del empaquetado avanzado para computación de alto rendimiento, asegurando contratos de NVIDIA, AMD y Broadcom. Samsung y SK Hynix suministran colectivamente el 85% de HBM, aprovechando las pilas verticales para fidelizar a los clientes con acuerdos plurianuales. Micron está cerrando la brecha mediante la capacidad financiada por la Ley CHIPS para 2027.

Los principales fabricantes de ensamblaje y prueba subcontratados (OSAT) ASE, Amkor y JCET expanden las líneas de salida de abanico de 300 mm y TSV para atraer a los diseñadores de chiplets sin fabricación propia. El campus de ASE en Kaohsiung, certificado con ISO 26262, ahora admite SoC de IA automotriz. Amkor comenzó la construcción de una instalación de suministro de confianza en Arizona para atender contratos de defensa. JCET y Siliconware Precision Industries impulsan la litografía adaptativa para reducir el costo de los micro-contactos.

Las oportunidades de nicho emergen en el co-empaquetado de fotónica de silicio; Cisco e Intel necesitan interpositorres TSV para Ethernet de 1,6 Tbit/s, una brecha que el Tomahawk 5 de Broadcom ya explota. Empresas emergentes como Adeia licencian propiedad intelectual de interconexión de enlace directo a Samsung y TSMC, reduciendo el paso de vía a 10 µm. La intensidad de capital y las patentes de compuestos químicos de TSV aún representan barreras de entrada, preservando el poder de fijación de precios de los titulares en todo el mercado de dispositivos 3D TSV.

Líderes de la industria de dispositivos 3D TSV

Taiwan Semiconductor Manufacturing Company Limited

Samsung Electronics Co., Ltd.

Intel Corporation

Micron Technology, Inc.

SK hynix Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: SK Hynix presentó muestras de HBM4 de 12 capas, que superan los 2 Tbit/s de ancho de banda; la producción en masa está programada para comenzar a finales de 2026.

- Marzo de 2025: Amkor comenzó la construcción de su planta TSV de USD 2.000 millones en Arizona, que recibió USD 407 millones en financiación de la Ley CHIPS, con una apertura prevista en 2027.

- Febrero de 2025: Samsung ha destinado KRW 3 billones para líneas HBM4 de enlace híbrido en Pyeongtaek, con corridas piloto programadas para comenzar a finales de 2025.

- Enero de 2025: Intel anunció que la capacidad Foveros Direct se triplicará para 2026 mediante inversiones de USD 3.500 millones en Nuevo México y Arizona.

- Diciembre de 2024: TSMC anunció una expansión CoWoS de USD 2.800 millones a 60.000 obleas/mes para finales de 2025.

Alcance del informe global del mercado de dispositivos 3D TSV

El informe del mercado de dispositivos 3D TSV segmenta el mercado por varios criterios: tipo de producto (incluyendo imagen y optoelectrónica, memoria, MEMS/sensores, LED y otros productos), tecnología TSV (TSV de vía intermedia, TSV de vía final y TSV de vía inicial), tamaño de oblea (≤200 mm, 300 mm y 450 mm), industria de usuario final (abarcando electrónica de consumo, automotriz, TI y telecomunicaciones, salud, aeroespacial y defensa, y otras industrias) y geografía (cubriendo América del Norte [Estados Unidos, Canadá, México], América del Sur [Brasil, Argentina, resto de América del Sur], Europa [Alemania, Reino Unido, Francia, Italia, España, Rusia, resto de Europa], Asia-Pacífico [China, Japón, India, Corea del Sur, Australia, resto de Asia-Pacífico] y Medio Oriente y África [Medio Oriente – Arabia Saudita, Emiratos Árabes Unidos, Turquía, resto de Medio Oriente; África – Sudáfrica, Nigeria, Egipto, resto de África]). Las previsiones de mercado se expresan en términos de valor (USD).

| Imagen y optoelectrónica |

| Memoria |

| MEMS / Sensores |

| LED |

| Otros productos |

| TSV de vía intermedia |

| TSV de vía final |

| TSV de vía inicial |

| ≤200 mm |

| 300 mm |

| 450 mm |

| Electrónica de consumo |

| Automotriz |

| TI y telecomunicaciones |

| Salud |

| Aeroespacial y defensa |

| Otras industrias de usuario final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | Medio Oriente | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Medio Oriente | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por tipo de producto | Imagen y optoelectrónica | ||

| Memoria | |||

| MEMS / Sensores | |||

| LED | |||

| Otros productos | |||

| Por tecnología TSV | TSV de vía intermedia | ||

| TSV de vía final | |||

| TSV de vía inicial | |||

| Por tamaño de oblea | ≤200 mm | ||

| 300 mm | |||

| 450 mm | |||

| Por industria de usuario final | Electrónica de consumo | ||

| Automotriz | |||

| TI y telecomunicaciones | |||

| Salud | |||

| Aeroespacial y defensa | |||

| Otras industrias de usuario final | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Medio Oriente y África | Medio Oriente | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Medio Oriente | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Qué tan rápido está creciendo la demanda global de memoria de alto ancho de banda?

Los ingresos por HBM se duplicaron en 2024 y están impulsando una CAGR del 6,06% para el mercado general de 3D TSV hasta 2031.

¿Qué tecnología TSV está ganando más terreno en los diseños de chiplets?

Se prevé que el TSV de vía inicial se expanda a una CAGR del 7,69% a medida que los chips base exigen una precisión de superposición inferior a 1 µm.

¿Por qué se considera que el sector automotriz es el segmento de más rápido crecimiento?

Los controladores de dominio para vehículos eléctricos necesitan procesadores de fusión de sensores apilados, lo que impulsa la demanda de TSV automotriz a una CAGR del 9,08%.

¿Qué papel desempeñan los incentivos gubernamentales en la expansión de la capacidad?

Los premios de la Ley CHIPS en los Estados Unidos y programas similares en Europa y Asia financian plantas de fabricación TSV de varios miles de millones de dólares, acelerando el suministro nacional.

¿Qué tan concentrado está el poder de los proveedores en el empaquetado avanzado?

Cinco actores controlan aproximadamente el 75% de los ingresos, otorgando al sector una puntuación de concentración de 7 sobre una escala de 10 puntos.

¿Cuándo alcanzará la producción de TSV de 450 mm una escala significativa?

Hoy existen líneas piloto, pero la adopción generalizada de 450 mm es poco probable antes de 2028 a medida que los ecosistemas de herramientas maduran.

Última actualización de la página el: