Tamaño y Participación del Mercado de Tecnología de Montaje Superficial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

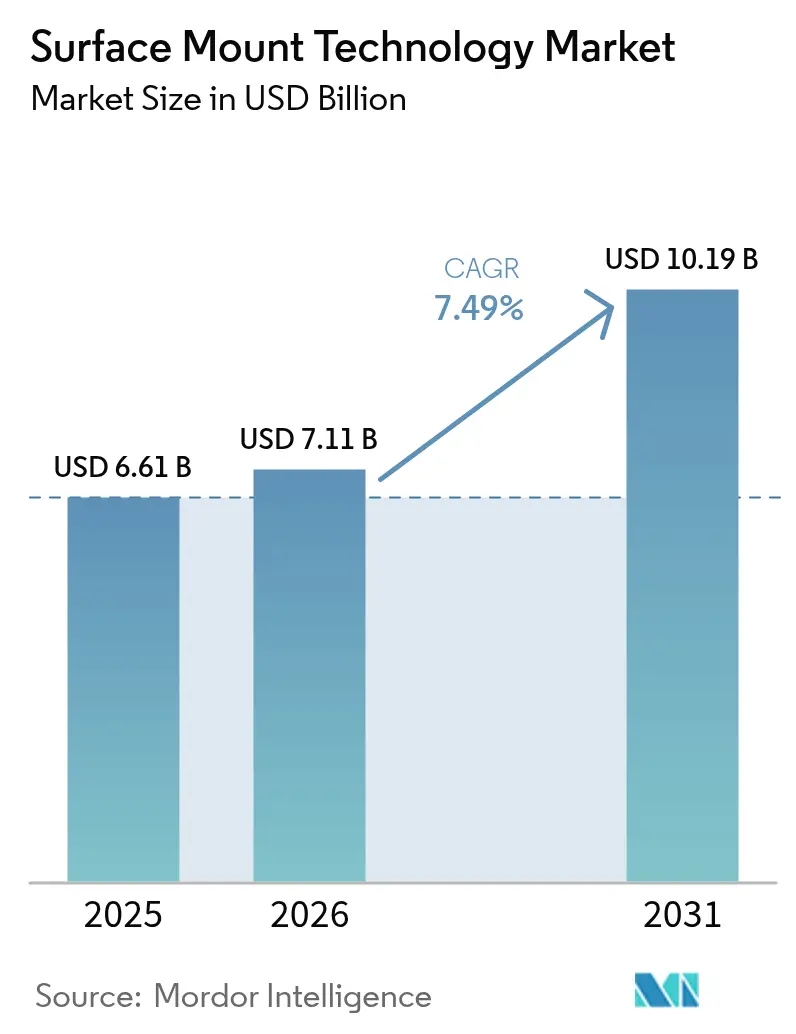

| Tamaño del Mercado (2026) | 7.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.49% CAGR |

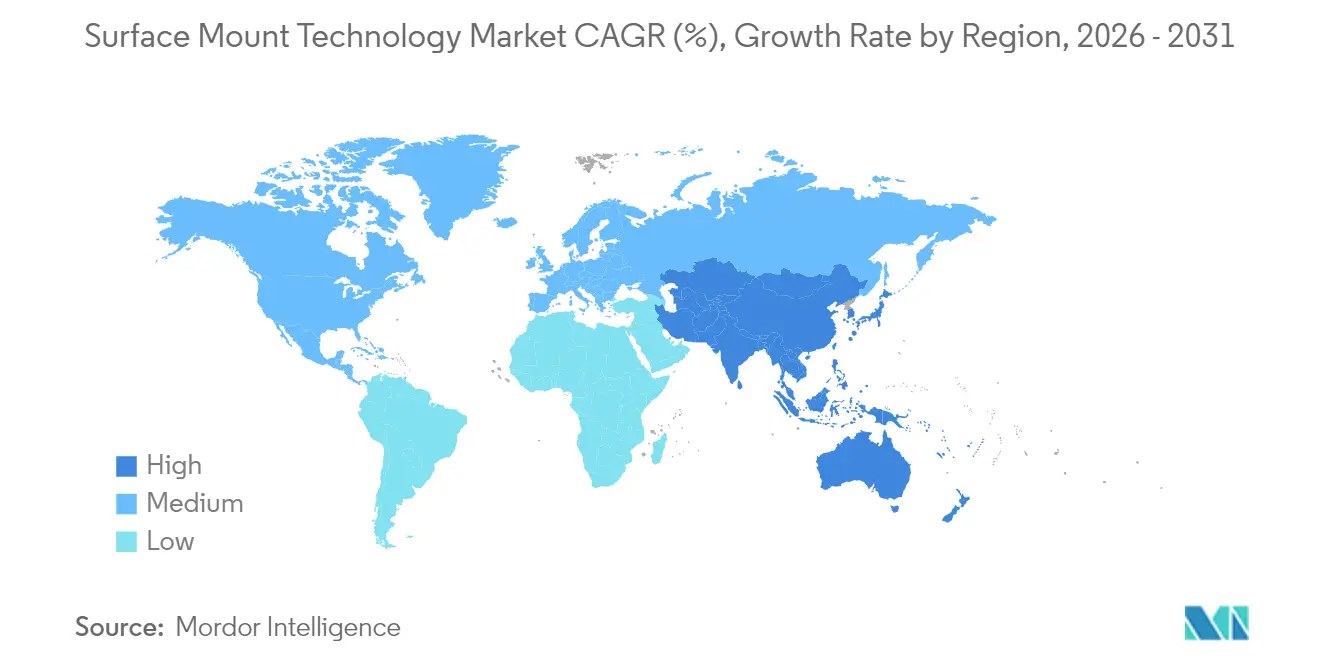

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

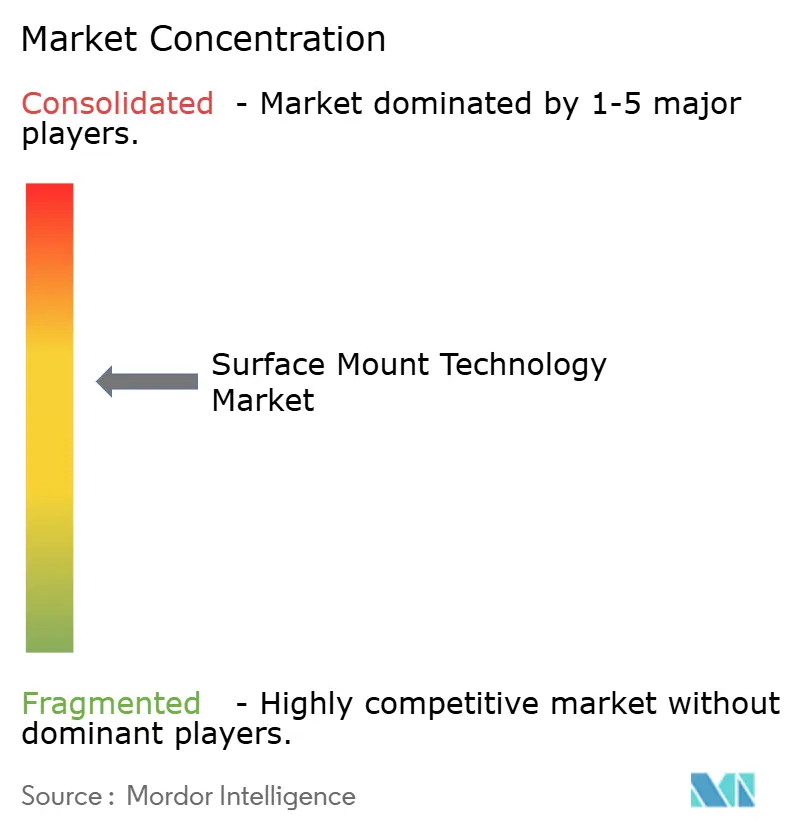

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología de Montaje Superficial por Mordor Intelligence

El tamaño del mercado de Tecnología de Montaje Superficial fue valorado en USD 6.610 millones en 2025 y se estima que crecerá desde USD 7.110 millones en 2026 hasta alcanzar USD 10.190 millones en 2031, a una CAGR del 7,49% durante el período de previsión (2026-2031). La demanda de electrónica miniaturizada de alta densidad en dispositivos de consumo, vehículos eléctricos y automatización industrial sustenta esta trayectoria. El despliegue acelerado de infraestructura 5G, el crecimiento de los servidores de inteligencia artificial y la proliferación de productos de borde e IoT mantienen las líneas de producción cerca de su plena capacidad en Asia, América del Norte y Europa. Los fabricantes de equipos originales del sector automotriz especifican ahora soluciones de Tecnología de Montaje Superficial de grado automotriz capaces de tolerar oscilaciones térmicas de –40 °C a 150 °C, endureciendo aún más los requisitos de los equipos. Mientras tanto, las innovaciones en micro-LED y en el Sistema en Paquete (SiP) están desplazando las expectativas de precisión de colocación de ±25 µm hacia el ámbito sub-10 µm. La volatilidad de la cadena de suministro, especialmente en semiconductores y cerámicas de alta precisión, sigue siendo el principal freno al rendimiento a corto plazo, a pesar de los sólidos fundamentos de los mercados finales.

Conclusiones Clave del Informe

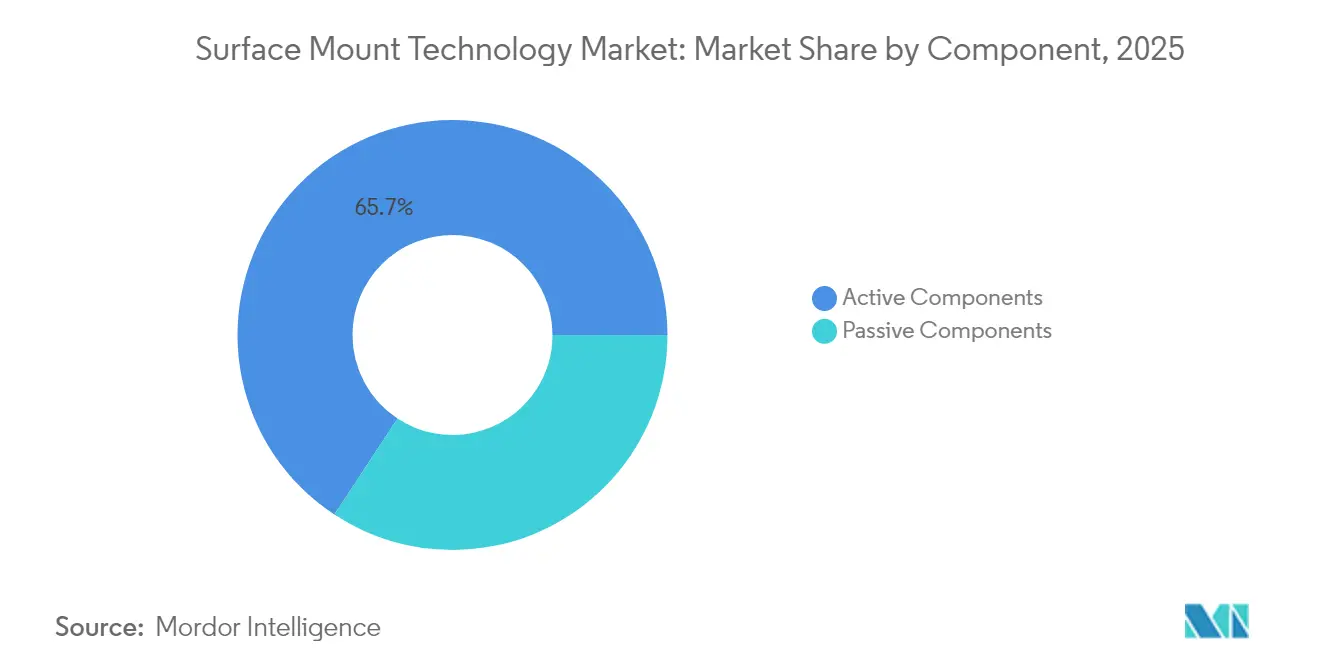

- Por componente, los Componentes Activos lideraron con una participación del 65,74% del mercado de Tecnología de Montaje Superficial en 2025, mientras que el segmento avanza a una CAGR del 8,62% hasta 2031.

- Por tipo de equipo, los Equipos de Colocación representaron el 42,62% del tamaño del mercado de Tecnología de Montaje Superficial en 2025; los Equipos de Inspección se expanden a una CAGR del 8,83% hasta 2031.

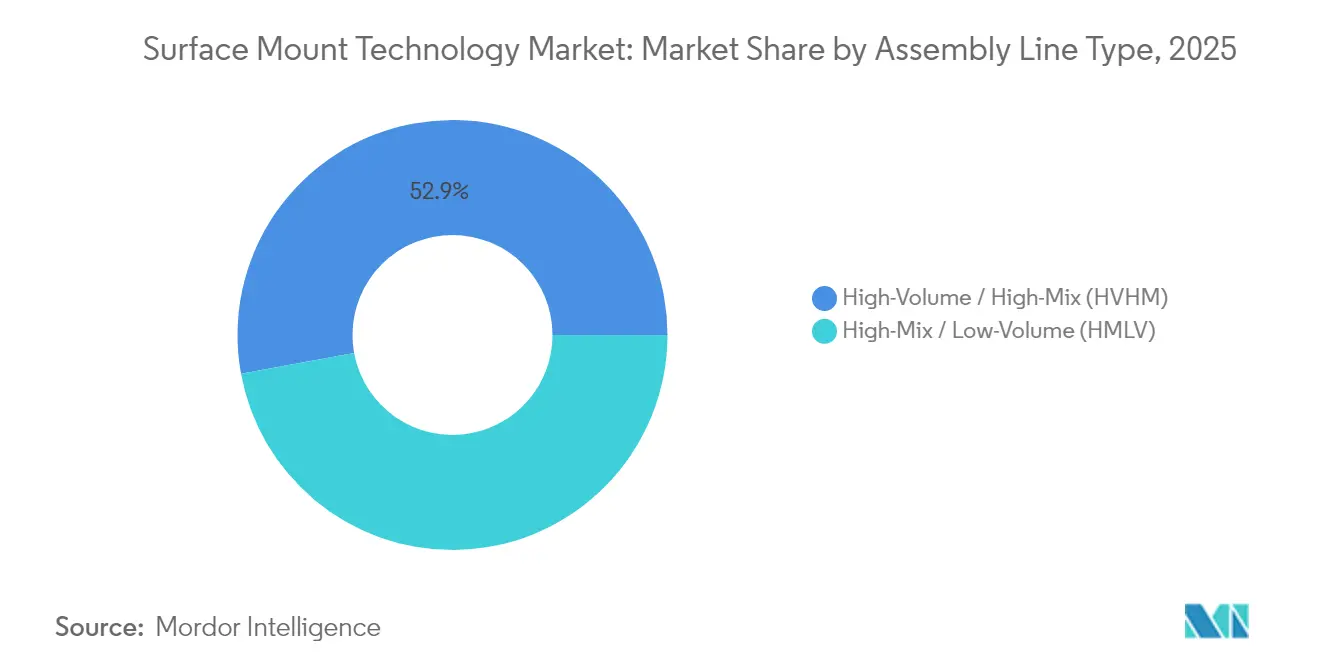

- Por tipo de línea de ensamblaje, Alto Volumen/Alta Mezcla tuvo una participación del 52,88% en 2025, mientras que Alta Mezcla/Bajo Volumen se proyecta que crezca a una CAGR del 8,31% hasta 2031.

- Por industria de usuario final, la Electrónica de Consumo concentró una participación del 38,64% en 2025; las aplicaciones Automotrices crecen a una CAGR del 9,02% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 48,05% de la participación del mercado de Tecnología de Montaje Superficial en 2025 y se prevé que registre una CAGR del 8,12% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tecnología de Montaje Superficial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de IoT y dispositivos ponibles para PCB de alta densidad | +1.8% | APAC, América del Norte | Mediano plazo (2-4 años) |

| Adopción de electrónica ADAS automotriz | +2.1% | Europa, América del Norte, APAC | Largo plazo (≥ 4 años) |

| Infraestructura 5G y placas de alta frecuencia | +1.5% | Núcleo APAC, expansión global | Mediano plazo (2-4 años) |

| Integración de Sistema en Paquete en teléfonos inteligentes | +1.2% | Centros de manufactura APAC | Corto plazo (≤ 2 años) |

| Requisitos de manufactura de micro-LED | +0.7% | APAC, América del Norte | Largo plazo (≥ 4 años) |

| Externalización de OEM hacia empresas EMS | +1.1% | APAC, América Latina, Europa del Este | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El IoT y los Dispositivos Ponibles Impulsan la Adopción de PCB de Ultra Alta Densidad

Los fabricantes de dispositivos integran actualmente más de 10.000 condensadores cerámicos multicapa en un solo reloj inteligente, triplicando la cantidad registrada hace cinco años. Para imprimir trazas conductoras por debajo de 50 µm y microvías por debajo de 75 µm, los ensamblajes dependen de herramientas de colocación que manejan de forma consistente paquetes 01005 con una precisión de ±25 µm. El cumplimiento de los límites de emisiones de la FCC y los requisitos de seguridad de la IEC está impulsando pasos adicionales de blindaje contra interferencias electromagnéticas, elevando la demanda de sistemas de inspección de pasta de soldadura de precisión e inspección óptica automatizada.

La Adopción de Electrónica ADAS Automotriz Redefine las Necesidades de Confiabilidad

Los diseños de referencia para vehículos eléctricos utilizan más de 10.000 condensadores cerámicos multicapa y más de 200 unidades de control electrónico cada uno, aumentando los volúmenes de Tecnología de Montaje Superficial incluso cuando la cualificación del ciclo de vida se extiende más allá de tres años. Los mandatos de seguridad funcional de la norma ISO 26262 y las ventanas de operación de –40 °C a 150 °C obligan a los proveedores a certificar procesos bajo PPAP automotriz y pruebas de estrés AEC-Q200. Los fabricantes de equipos capaces de validar la confiabilidad a largo plazo de las uniones de soldadura están obteniendo acuerdos de suministro plurianuales en Europa y Japón.

Infraestructura 5G y Placas de Alta Frecuencia

Las estaciones base de onda milimétrica necesitan sustratos de tan solo 0,1 mm de espesor y precisiones de colocación de componentes inferiores a 10 µm para mitigar las pérdidas de señal. Los perfiles de reflujo deben alinearse con la baja expansión del eje Z de los laminados Rogers para evitar deformaciones. Las asignaciones regionales de espectro ocasionan que las configuraciones de línea diverjan: las plantas de Asia-Pacífico se ajustan para matrices de 26-28 GHz, mientras que las fábricas europeas permanecen mayoritariamente por debajo de 6 GHz, lo que afecta el diseño de plantillas y la metalurgia de la pasta de soldadura.

Integración de Sistema en Paquete en Teléfonos Inteligentes

Los módulos SiP combinan frecuentemente dados lógicos, de radiofrecuencia y de sensor en paquetes de menos de 10 × 10 mm, obligando a los cabezales de selección y colocación a alinear marcadores por debajo de 5 µm. Las densidades de calor que superan los 100 W/cm² requieren químicas de relleno inferior capaces de sobrevivir múltiples ciclos sin delaminación, presionando las estaciones de inspección por reflujo y rayos X. El empaquetado a escala de chip a nivel de oblea reduce el paso por debajo de 0,4 mm, lo que impulsa inversiones en la próxima generación de hardware de colocación capaz de repetibilidad submicrométrica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevada inversión inicial para líneas de alta velocidad | –1.3% | Global, fabricantes PYME | Corto plazo (≤ 2 años) |

| Restricciones térmicas de la soldadura sin plomo | –0.8% | Mercados sensibles al precio | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro de semiconductores | –1.1% | Regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada para inspección con IA | –0.9% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Elevada Inversión Inicial Restringe a las Empresas Más Pequeñas

Las plataformas de colocación de última generación cuestan más de USD 3 millones por línea cuando se combinan con sistemas de inspección de pasta de soldadura en línea, inspección óptica automatizada y rayos X. Aunque los análisis de mantenimiento predictivo reducen el costo total de propiedad, muchos proveedores EMS pequeños y medianos tienen dificultades para justificar la recuperación de la inversión en un plazo de tres años. Los contratos de arrendamiento de equipos y de servicio basados en resultados están surgiendo, pero siguen siendo poco comunes fuera de los OEM de primer nivel.

Las Restricciones Térmicas de la Soldadura sin Plomo Reducen el Rendimiento

Las aleaciones de estaño-plata-cobre conformes con la directiva RoHS refluyen a una temperatura 30 °C más alta que las soldaduras tradicionales de estaño-plomo, reduciendo las ventanas de proceso y amplificando los defectos de lápida y cabeza en almohada. Los fabricantes que combaten la pérdida de rendimiento utilizan reflujo en nitrógeno y soldadura asistida por láser, aunque enfrentan mayores costos de servicios públicos y calendarios de mantenimiento de cámaras más estrictos, lo que alarga la curva de aprendizaje en mercados sensibles a los costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Componentes Activos Impulsan el Éxito de la Miniaturización

Los Componentes Activos representaron el 65,74% de la participación del mercado de Tecnología de Montaje Superficial en 2025, dado que la demanda de MCU, ASIC y gestión de energía se aceleró en servidores de IA y vehículos eléctricos. Se prevé que el segmento crezca a una CAGR del 8,62% hasta 2031 respaldado por una mayor adopción de diseños SoC heterogéneos y transistores de alta tensión. Los Componentes Pasivos aún se benefician del aumento en el conteo de unidades en teléfonos inteligentes 5G e inversores de tracción automotriz, aunque las escaseces de materiales cerámicos y de tántalo continúan poniendo a prueba la resiliencia de la cadena de suministro.

Las expectativas de los clientes están evolucionando desde el control de costos de componentes hacia la densidad de integración a nivel de placa y la confiabilidad a largo plazo. Los OEM solicitan tasas de fallo por debajo de 10 ppm y vidas útiles en campo de 15 años, lo que impulsa una colaboración más estrecha entre proveedores de sustratos, fabricantes de componentes y proveedores de equipos de colocación. Los proveedores que ofrecen bibliotecas de codiseño activo-pasivo y revisiones completas de Diseño para Ensamblaje aceleran los lanzamientos de nuevos productos, asegurando el estatus de proveedor preferido para dispositivos ponibles avanzados y pasarelas industriales de IoT.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Equipo: Los Equipos de Inspección se Convierten en el Motor de Crecimiento

Los Equipos de Colocación aún representan el 42,62% del tamaño del mercado de Tecnología de Montaje Superficial en 2025, pero los Equipos de Inspección crecen más rápidamente con una CAGR del 8,83%. Las máquinas de alta velocidad de selección y colocación alcanzan ahora 100.000 cph con una precisión de ±10 µm, asistidas por sistemas de visión de aprendizaje automático que ajustan automáticamente la presión del cabezal. Los Equipos de Soldadura enfrentan restricciones en la ventana de proceso a medida que las aleaciones sin plomo exigen gradientes térmicos más ajustados, mientras que las plataformas de serigrafía adoptan retroalimentación de inspección de pasta de soldadura en bucle cerrado para mejorar el rendimiento en el primer paso.

El impulso inversor favorece los sistemas de inspección óptica automatizada y de rayos X que aprovechan el aprendizaje profundo para reducir las tasas de falsas alarmas en un 90% y cuadruplicar la velocidad de inspección. ViTrox y Koh Young incorporan conectividad IPC-CFX para análisis en tiempo real que identifican tendencias erosivas del rendimiento en minutos. Los paquetes de financiamiento de equipos que incluyen suscripciones de análisis ayudan a compensar el impacto del precio inicial, atrayendo a empresas EMS de segundo nivel en Europa del Este y el Sudeste Asiático a actualizar sus líneas.

Por Tipo de Línea de Ensamblaje: La Flexibilidad Acelera la Adopción de Alta Mezcla/Bajo Volumen

Las líneas de Alto Volumen/Alta Mezcla dominaron con una participación del 52,88% en 2025, aprovechando los cambios automatizados y la programación predictiva para mantener la utilización por encima del 85% en la producción de teléfonos inteligentes. Sin embargo, las configuraciones de Alta Mezcla/Bajo Volumen están ganando terreno a una CAGR del 8,31% hasta 2031, a medida que los OEM automotrices e industriales demandan ciclos de iteración de diseño más cortos.

Los alimentadores flexibles, los marcos de plantilla de liberación rápida y los algoritmos de equilibrio de línea basados en IA permiten cambios de producto en menos de 20 minutos, ampliando el mercado direccionable entre empresas especializadas del sector médico y aeroespacial. Las exigencias de cumplimiento bajo FDA 21 CFR Parte 820 e IPC-610 Clase 3 impulsan la trazabilidad en línea, lo que lleva a la adopción de sistemas de seguimiento de materiales centrados en códigos de barras y zoom óptico automatizado para ensamblajes con recubrimiento conformado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Electrificación Automotriz Redefine las Curvas de Demanda

La Electrónica de Consumo retuvo una participación del 38,64% en 2025, pero la electrónica Automotriz exhibe ahora una CAGR del 9,02% impulsada por la creciente penetración de los vehículos eléctricos y el despliegue de ADAS. Cada vehículo eléctrico integra actualmente USD 7.000 en semiconductores, frente a USD 600 en los vehículos convencionales, multiplicando el conteo de placas de Tecnología de Montaje Superficial y endureciendo las necesidades de certificación de calidad.

La Electrónica Industrial y el sector Aeroespacial y de Defensa presentan una demanda estable y altamente especificada, impulsada por la automatización de fábricas y la modernización de la defensa. El sector Sanitario aporta volúmenes especializados aunque de alto margen, que requieren construcciones conforme a la norma ISO 13485 e IPC Clase 3. Las Telecomunicaciones y la Infraestructura de TI se benefician de la densificación del 5G y los nodos de computación en el borde, impulsando la demanda de ensamblajes de baja pérdida y alta frecuencia.

Análisis Geográfico

Asia-Pacífico dominó con el 48,05% de la participación del mercado de Tecnología de Montaje Superficial en 2025 y se prevé que registre una CAGR del 8,12% hasta 2031. China, Taiwán y Corea del Sur tienen previsto invertir conjuntamente más de USD 84.000 millones en nuevas fábricas de 300 mm para 2027, asegurando la capacidad de sustratos y componentes en la cadena de suministro ascendente. El clúster de Kumamoto en Japón, anclado por la expansión de USD 20.000 millones de TSMC JASM, añade más de 100.000 obleas de 12 pulgadas por mes y crea 3.400 puestos de trabajo de alta tecnología.

América del Norte le sigue, aunque se acelera gracias a la Ley CHIPS, con proyectos anunciados que duplican la inversión regional en capacidad de USD 12.000 millones en 2024 a USD 24.700 millones para 2027. Los proyectos piloto de empaquetado avanzado en Arizona y Nueva York apuntan a una colocación sub-10 µm para aceleradores de IA, reduciendo la dependencia de las rutas de envío transpacíficas. El énfasis regulatorio en los flujos de producción ciberseguros orienta a las fábricas hacia la acreditación de constructor de confianza CMMC e IPC-1791.

Europa se centra en semiconductores de potencia para automoción y dispositivos de banda ancha, con Infineon y STMicroelectronics impulsando el gasto de capital para soportar inversores de vehículos eléctricos de 800 V. La expansión de la directiva RoHS en la región y las próximas normas de Ecodiseño favorecen las PCB reparables, estimulando la demanda de plataformas de soldadura selectiva y retrabajo. Los programas de mejora de competencias laborales del Pacto Europeo para las Capacidades se alinean con el currículo de diseñador de interconexión certificado de IPC, con el objetivo de cerrar una brecha de 146.000 trabajadores para 2029.

Oriente Medio y África registra avances graduales a medida que Arabia Saudita y los Emiratos Árabes Unidos canalizan capital de fondos soberanos hacia parques tecnológicos que combinan incentivos EMS con tarifas de servicios públicos reducidas. El hub de Gauteng en Sudáfrica atrae a empresas de reacondicionamiento de equipos de telecomunicaciones que dependen de líneas modulares de Tecnología de Montaje Superficial para procesar pedidos de reparación de alta mezcla y corta tirada. No obstante, las brechas de infraestructura y la limitada mano de obra especializada frenan la adopción de equipos de vanguardia en la mayor parte de los mercados subsaharianos.

Panorama Competitivo

El espacio de equipos de Tecnología de Montaje Superficial sigue siendo moderadamente concentrado. ASMPT, Fuji y Yamaha capturan conjuntamente una participación significativa de los ingresos de 2024, aprovechando su profundo conocimiento de los procesos y sus redes de soporte regional. La presión competitiva se intensifica a medida que los nuevos participantes en inspección basada en IA, como ViTrox y Koh Young, demuestran ventajas centradas en el software con un 90% menos de falsas alarmas y ciclos de programación más rápidos.

Los actores establecidos responden extendiendo contratos de servicio basados en resultados. ASM International registró márgenes brutos récord del 53,4% en el primer trimestre de 2025 con paquetes de metrología específicos de proceso vinculados a chips de IA de nodo avanzado. Yamaha presume de líneas llave en mano que integran inteligencia de alimentador y análisis basado en la nube para mejorar el rendimiento en el primer paso en un 11% entre los clientes EMS franceses.[4]Yamaha SMT, "El Mayor EMS de Francia Invierte en el Futuro," YAMAHA-MOTOR-ROBOTICS.DE

La innovación en espacios no explotados se centra en la integración micro-LED y heterogénea. La Transferencia Hacia Adelante Inducida por Láser de Coherent logra una precisión de colocación del 99,7% para dados de menos de 5 µm, redefiniendo la economía del ensamblaje de pantallas. El motor de inspección óptica automatizada de aprendizaje profundo de Mycronic, lanzado en 2024, reduce la mano de obra de programación en un 60% y se alinea con IPC-CFX para la interoperabilidad en el piso de producción. Los centros regionales de desarrollo de personal en México y Malasia sustentan la solidez del servicio posventa, acortando el tiempo de obtención de beneficios para los clientes EMS de nivel medio.

Líderes de la Industria de Tecnología de Montaje Superficial

ASMPT Limited

Fuji Corporation

Panasonic Holdings Corporation

Yamaha Motor Co., Ltd.

Hanwha Precision Machinery Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: TSMC, Sony, DENSO y Toyota confirmaron un desembolso de USD 20.000 millones para la segunda fábrica de JASM en Kumamoto; el objetivo de producción es de 100.000 obleas de 12 pulgadas por mes para 2027.

- Enero de 2025: ASM International registró ingresos de EUR 839,2 millones, un 26% más interanual, impulsados por la demanda de deposición de chips de IA, con un margen bruto del 53,4%.

- Noviembre de 2024: ViTrox inauguró un centro de demostración en México con las líneas de inspección óptica automatizada tridimensional V510i y de inspección de pasta de soldadura V310i, ampliando la plantilla local.

- Octubre de 2024: Yamaha entregó líneas de Tecnología de Montaje Superficial llave en mano a la mayor empresa EMS de Francia, destacando los módulos de alimentador flexible.

Alcance del Informe Global del Mercado de Tecnología de Montaje Superficial

La Tecnología de Montaje Superficial (SMT) se utiliza en el ensamblaje electrónico para montar componentes electrónicos en la superficie de la placa de circuito impreso (PCB) en lugar de insertar los componentes a través de orificios como en el ensamblaje convencional. La SMT fue desarrollada para reducir significativamente los costos de manufactura y hacer un uso más eficiente del espacio de la PCB.

El mercado de SMT está segmentado por componente (componentes pasivos [resistores, capacitores], componentes activos [transistores, circuitos integrados]), industria de usuario final (electrónica de consumo, automotriz, electrónica industrial, aeroespacial y defensa, sector sanitario y otras industrias de usuario final) y por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). El informe ofrece los valores en términos de USD para los segmentos mencionados anteriormente.

| Componentes Pasivos | Resistores |

| Capacitores | |

| Componentes Activos | Transistores |

| Circuitos Integrados |

| Equipos de Colocación | Máquinas de Alta Velocidad de Selección y Colocación |

| Equipos de Soldadura | Hornos de Reflujo |

| Sistemas de Soldadura por Ola | |

| Equipos de Inspección | Inspección Óptica Automatizada (AOI) |

| Inspección de Pasta de Soldadura (SPI) | |

| Inspección por Rayos X | |

| Equipos de Serigrafía |

| Alta Mezcla / Bajo Volumen (AMBV) |

| Alto Volumen / Alta Mezcla (AVAM) |

| Electrónica de Consumo |

| Automotriz |

| Electrónica Industrial |

| Aeroespacial y Defensa |

| Sector Sanitario |

| Telecomunicaciones e Infraestructura de TI |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Componente | Componentes Pasivos | Resistores |

| Capacitores | ||

| Componentes Activos | Transistores | |

| Circuitos Integrados | ||

| Por Tipo de Equipo | Equipos de Colocación | Máquinas de Alta Velocidad de Selección y Colocación |

| Equipos de Soldadura | Hornos de Reflujo | |

| Sistemas de Soldadura por Ola | ||

| Equipos de Inspección | Inspección Óptica Automatizada (AOI) | |

| Inspección de Pasta de Soldadura (SPI) | ||

| Inspección por Rayos X | ||

| Equipos de Serigrafía | ||

| Por Tipo de Línea de Ensamblaje | Alta Mezcla / Bajo Volumen (AMBV) | |

| Alto Volumen / Alta Mezcla (AVAM) | ||

| Por Industria de Usuario Final | Electrónica de Consumo | |

| Automotriz | ||

| Electrónica Industrial | ||

| Aeroespacial y Defensa | ||

| Sector Sanitario | ||

| Telecomunicaciones e Infraestructura de TI | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Tecnología de Montaje Superficial para 2031?

Se espera que el mercado alcance USD 10.190 millones para 2031, creciendo a una CAGR del 7,49%.

¿Qué segmento de componentes lidera la demanda actual?

Los Componentes Activos tienen una participación del 65,74%, respaldados por los procesadores de IA y la electrónica de potencia automotriz.

¿Por qué los sistemas de inspección crecen más rápido que las máquinas de colocación?

Los fabricantes están adoptando herramientas de inspección óptica automatizada y de rayos X basadas en IA para alcanzar objetivos de cero defectos, impulsando el segmento a una CAGR del 8,83%.

¿Qué importancia tiene Asia-Pacífico para el crecimiento de la Tecnología de Montaje Superficial?

Asia-Pacífico representa el 48,05% de los ingresos de 2025 y se proyecta que se expanda a una CAGR del 8,12% hasta 2031.

¿Qué restricción afecta más a los proveedores EMS más pequeños?

El elevado gasto de capital inicial para nuevas líneas de colocación de alta velocidad reduce la flexibilidad de inversión y puede recortar la CAGR general en 1,3%.

¿Cómo está configurando la electrificación automotriz la demanda de Tecnología de Montaje Superficial?

Cada vehículo eléctrico despliega hasta USD 7.000 en semiconductores, incrementando el conteo de placas e impulsando una CAGR del 9,02% para los ensamblajes de Tecnología de Montaje Superficial en el sector automotriz.

Última actualización de la página el: