Marktgröße und Marktanteil für emissionsfreie Luftfahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 8.29 Milliarden US-Dollar |

| Marktgröße (2031) | 10.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für emissionsfreie Luftfahrzeuge von Mordor Intelligence

Die Marktgröße für emissionsfreie Luftfahrzeuge soll von 7,54 Milliarden USD im Jahr 2025 auf 8,29 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 10,25 Milliarden USD bei einer CAGR von 4,34 % über den Zeitraum 2026–2031 erreichen. Die Dynamik verlagert sich von Demonstrationen hin zur skalierbaren Produktion, da die wasserstoff-elektrische Antriebstechnik sich den Wegen zur Musterzulassung nähert und batterieelektrische Plattformen an Reichweite und Umrüstkapazitäten gewinnen. Hohe Leistungsdichte von Brennstoffzellen, Zertifizierung der Kryogenspeicherung und die Betankungsinfrastruktur an Flughäfen bleiben jedoch entscheidende Hürden für den großflächigen Einsatz. Flugzeugzellenhersteller priorisieren ihr Kapital noch zwischen SAF-Bereitschaft und Wasserstoff- oder Elektroarchitektur. Die Programmabsicht bleibt jedoch erkennbar, da Airbus ein Brennstoffzellenkonzept mit vier elektrischen Antriebsmotoren mit je 2 MW hervorhebt und den Betriebseintritt in der zweiten Hälfte der 2030er Jahre anstrebt.

Wichtigste Erkenntnisse des Berichts

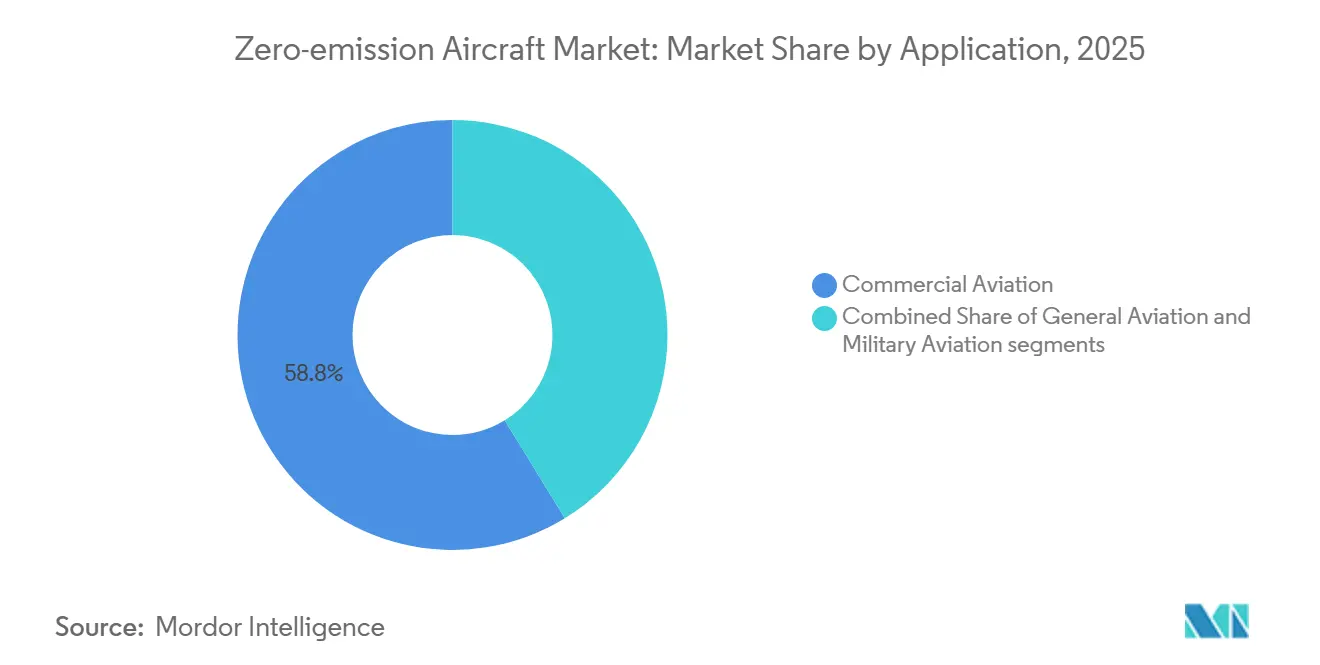

- Nach Anwendung führte die kommerzielle Luftfahrt den Markt für emissionsfreie Luftfahrzeuge mit einem Umsatzanteil von 58,75 % im Jahr 2025 an, und die allgemeine Luftfahrt wird bis 2031 voraussichtlich mit einer CAGR von 6,54 % wachsen.

- Nach Antriebstechnologie hielt Hybrid-Elektrisch im Jahr 2025 einen Anteil von 46,21 % am Markt für emissionsfreie Luftfahrzeuge, während Wasserstoff bis 2031 voraussichtlich mit einer CAGR von 9,34 % expandieren wird.

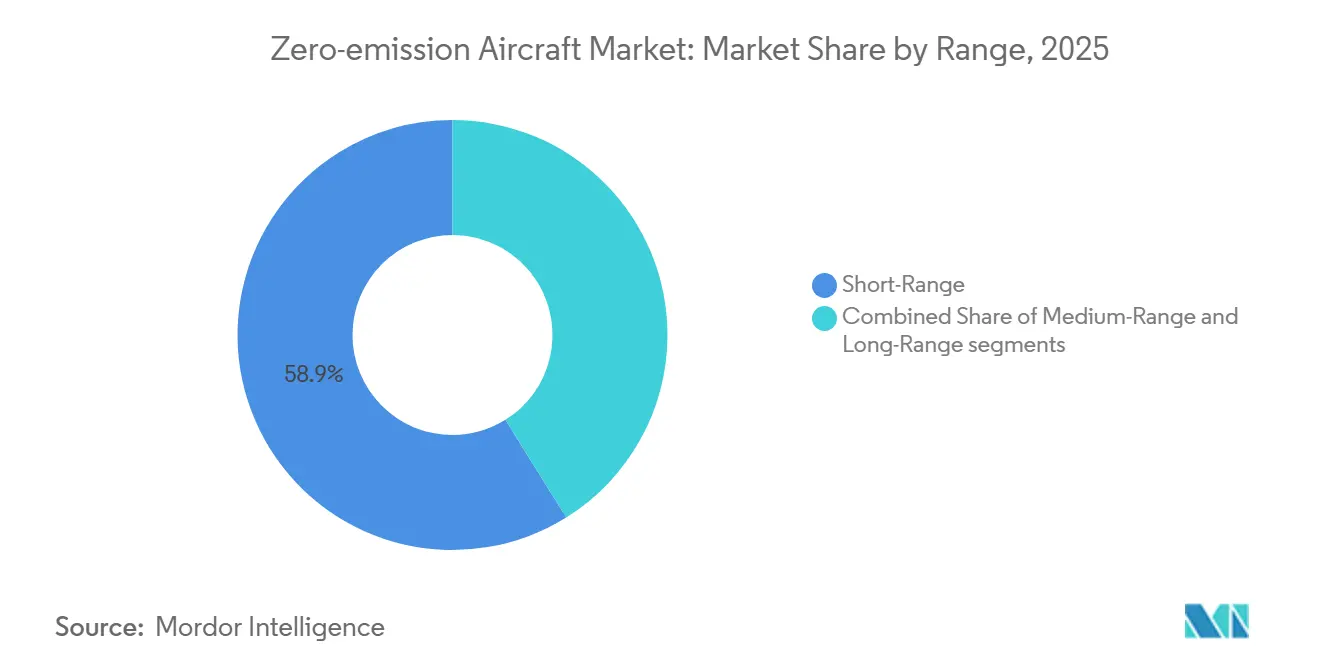

- Nach Reichweite entfiel auf die Kurzstrecke im Jahr 2025 ein Anteil von 58,87 % am Markt für emissionsfreie Luftfahrzeuge, während die Mittelstrecke mit einer CAGR von 6,21 % bis 2031 voranschreitet.

- Nach Luftfahrzeugtyp repräsentierten Starrflügler im Jahr 2025 einen Anteil von 43,22 % am Markt für emissionsfreie Luftfahrzeuge, während unbemannte Luftfahrtsysteme mit einer CAGR von 7,95 % bis 2031 wachsen.

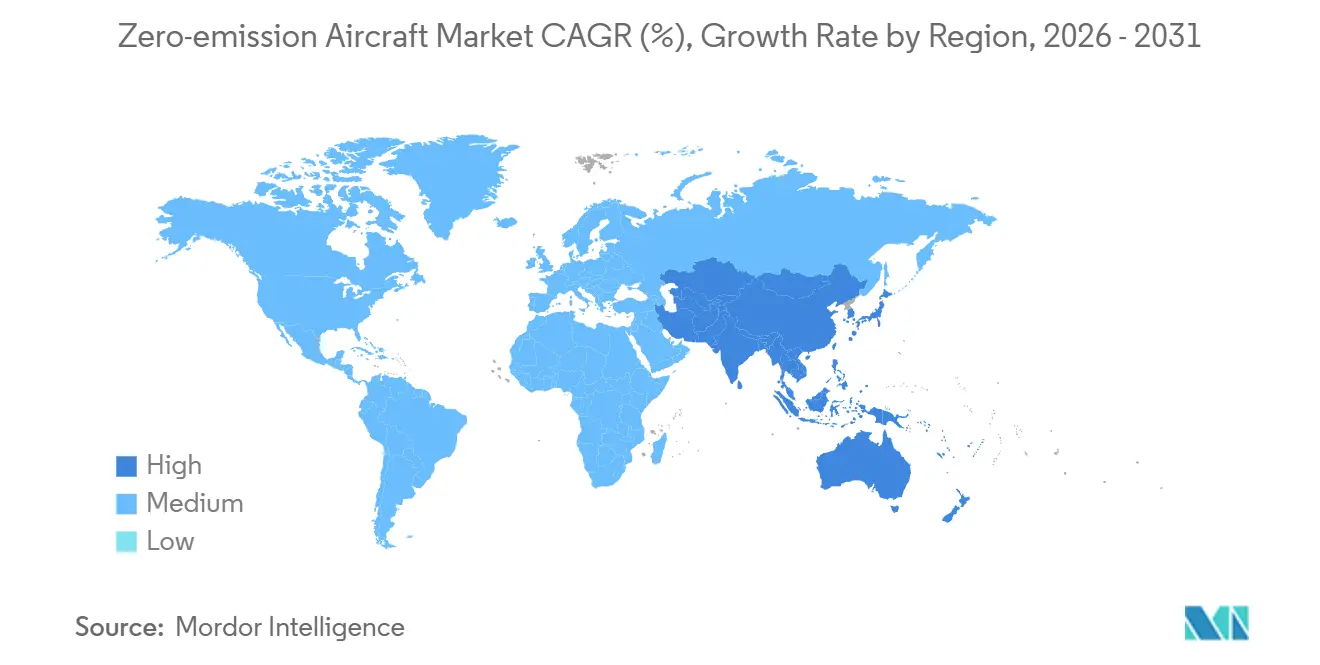

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 31,54 % am Markt für emissionsfreie Luftfahrzeuge, während der asiatisch-pazifische Raum mit einer CAGR von 6,82 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für emissionsfreie Luftfahrzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fortschritte bei Wasserstoffbrennstoffzellen-Antriebssystemen für die Luftfahrt | +1.2% | Global, mit frühen Gewinnen in Nordamerika, Europa und Japan | Mittelfristig (2–4 Jahre) |

| Globaler politischer Schwung hinter der Infrastruktur für grünen Wasserstoff in der Luftfahrt | +1.0% | Europa, Nordamerika und asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Durchbrüche bei Hochenergie-Luftfahrtbatterien der nächsten Generation | +1.1% | Global mit Lieferkettenknoten in den USA, Europa und Asien | Mittelfristig (2–4 Jahre) |

| Mandate für nachhaltigen Flugkraftstoff beschleunigen die Entwicklung emissionsfreier Luftfahrzeuge | +0.8% | Europa, Vereinigtes Königreich, asiatisch-pazifischer Raum, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende öffentlich-private Investitionen in flughafenbasierte Wasserstoffproduktionsanlagen | +0.7% | Europa, Nordamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Regulatorische und wirtschaftliche Anreize zugunsten geräuscharmer elektrischer Antriebstechnologien | +0.6% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortschritte bei Wasserstoffbrennstoffzellen-Antriebssystemen für die Luftfahrt

Airbus validierte ein integriertes Wasserstoffantriebssystem mit 1,2 MW und präsentierte eine konzeptionelle Konfiguration mit zwei Flüssigwasserstofftanks, die vier elektrische Antriebsmotoren mit je 2 MW speisen, und verdeutlichte damit eine Systemarchitektur, die auf den Betriebseintritt in der zweiten Hälfte der 2030er Jahre abzielt.[1]Airbus Communications, "Airbus präsentiert Wasserstoffflugzeugtechnologien auf seinem Gipfel 2025," Airbus, airbus.com Der Fahrplan der FAA für wasserstoffbetriebene Luftfahrzeuge skizziert den Fokus auf Gefahrenanalysen bis 2028 und die politische Bereitschaft bis 2028–2032 für Brennstoffzellen und wasserstoffbetriebene Turbinen und verankert damit den regulatorischen Rahmen für die Musterzulassung wasserstoff-elektrischer Antriebsstränge. ZeroAvia sicherte sich das erste G‑1-Ausgabedokument der FAA für ein 600-kW-Wasserstoff-Elektrisch-System und strebt den Erstbetrieb bei Luftfahrzeugen mit 10–20 Sitzen an, was einen praktischen kurzfristigen Weg für Pendlerumrüstungen im Markt für emissionsfreie Luftfahrzeuge signalisiert.[2]ZeroAvia Team, "Fortschritte in der Wasserstoffluftfahrt 2025 – Die 4 Säulen des Erfolgs," ZeroAvia, zeroavia.com Die Clean Aviation Joint Undertaking Europas hat wasserstoff-elektrischen Schub in mehrjährige Programme eingebettet, die skalierbare Stacks, Wärmemanagement und Integrationsmethoden unterstützen, die mit Umrüst- und Neuentwurfsdesigns kompatibel sind. Diese Entwicklungen festigen Brennstoffzellen als vorrangigen Weg für Mittelstreckenmissionen, bei denen Batteriegewichtsgrenzen bindend sind, angesichts der höheren gravimetrischen Energiedichte von Wasserstoff.

Globaler politischer Schwung hinter der Infrastruktur für grünen Wasserstoff in der Luftfahrt

Der Wasserstoff-Fahrplan der FAA legt einen stufenweisen Plan für Sicherheitsbewertungen bis 2028 und politische Bereitschaft bis 2028–2032 für Brennstoffzellen, wasserstoffbetriebene Turbinen und Hybridarchitekturen fest und bietet damit einen strukturierten Weg für die Technologieübernahme. Der entsprechende Fahrplan der EASA erwartet den Eintritt von Regionalflugzeugen für Wasserstoffkonzepte zwischen 2030 und 2040 sowie eine breitere kommerzielle Einführung im Zeitfenster 2040–2050, was zur Angleichung transatlantischer Standards beiträgt. Die EU hat erhebliches Kapital für die Skalierung der Wasserstoffwirtschaft bereitgestellt, darunter eine Wasserstoffauktion unter der Europäischen Wasserstoffbank mit zweckgebundenen Abnahmekategorien für Luftfahrt und Schifffahrt. Die regionalen Fördermaßnahmen der USA, wie der ARCHES-Wasserstoffknotenpunkt, mobilisieren flughafennahe Produktion, Logistik und Betankungspiloten, die Bundesunterstützung mit staatlich geführten Ausbauprojekten verknüpfen. Flughafenseitige Initiativen werden durch OEM-geführte Partnerschaften weiter ausgebaut, die Betankungskonzepte und Betriebsverfahren im Vorfeld des Betriebseintritts von Luftfahrzeugen im Markt für emissionsfreie Luftfahrzeuge abstecken. Diese Politik sowie der Schwung bei der Infrastruktur reduzieren die Programmrisikoprämien für Brennstoffzellen- und Wasserstoffturbinenprogramme, indem sie die Design- und Betriebshüllkurven klären.

Durchbrüche bei Hochenergie-Luftfahrtbatterien der nächsten Generation

Eine Energiedichte auf Zellebene von 400 Wh/kg hat Flugprogramme erreicht, wie die Samson-Batterie von MagniX zeigt, die im Vergleich zu vielen Elektroflugzeugsystemen der Vorgängergeneration ein verdoppeltes Reichweitenpotenzial bietet. Diese Fortschritte verbessern die Betriebsfähigkeiten für batterieelektrische Schulungsflugzeuge, Lufttaxis und regionale Zubringerflugzeuge und betonen schnelle Umrüstzeiten und konsistente Betriebszyklen in der emissionsfreien Luftfahrt. Produktarchitekturen, die elektrischen Antrieb und Reichweitenverlängerer kombinieren, reifen parallel heran und ermöglichen es Betreibern, Elektroantrieb für kurze Strecken und Hybridmodi für längere Abschnitte einzusetzen. Flugzeugzellenhersteller betonen weiterhin die Systemintegration, das Wärmemanagement und Ladeprotokolle, die den Bodenbetrieb auf verschiedenen Flugplätzen und Vertiports standardisieren.

Mandate für nachhaltigen Flugkraftstoff beschleunigen die Entwicklung emissionsfreier Luftfahrzeuge

ReFuelEU Aviation schreibt eine SAF-Beimischung vor, die von einem anfänglichen Ziel bis zu steilen langfristigen Schwellenwerten bis 2050 ansteigt, was die Compliance-Planung der Betreiber verankert und parallele Investitionen sowohl in SAF als auch in emissionsfreie Plattformen beschleunigt. Das Vereinigte Königreich hat ein formelles SAF-Mandat mit klaren Meilensteinen für 2030 und 2040 festgelegt, das Fluggesellschaften und Flughäfen dazu veranlasst, Kapital für Kraftstofflogistik und Abnahmeverträge bereitzustellen. Triebwerkshersteller haben darauf reagiert, indem sie Flotten für den Betrieb mit 100 % SAF-Mischungen zertifiziert haben, was die kurzfristige Dekarbonisierung unterstützt, während langfristige Wasserstoff- und Elektroarchitekturen reifen. Jüngste Analysen von Branchenpartnern zeigen, dass eine gezielte Wasserstoffinfrastruktur in einer begrenzten Anzahl wichtiger EU-Knotenpunkte erhebliche Emissionsreduzierungen gegenüber einem Business-as-usual-Szenario erzielen könnte, was den Fall für Brennstoffzellenplattformen weiter stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Verfügbarkeit zertifizierter Flüssigwasserstoff-Kryotanks in Luftfahrtqualität | -0.7% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Hohe Volatilität der Rohstoffpreise für fortschrittliche Batteriechemien | -0.5% | Global mit Konzentrationsrisiken im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Langwierige Zertifizierungszeiträume für neuartige elektrische und Wasserstoffantriebssysteme | -0.8% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Weit verbreiteter Einsatz von Drop-in-Nachhaltigkeitskraftstoffen verzögert Investitionen in emissionsfreie Luftfahrzeuge | -0.4% | Europa, Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Verfügbarkeit zertifizierter Flüssigwasserstoff-Kryotanks in Luftfahrtqualität

Flüssigwasserstoff muss bei nahezu minus 253 Grad Celsius gelagert werden und benötigt für den gleichen Energieinhalt mehr als das Vierfache des Volumens von herkömmlichem Düsentreibstoff, was dedizierte Tankdesigns und neue Flugzeugkonfigurationen anstelle traditioneller Nasstragflächen erfordert. Die Anforderungen an Materialien und strukturelle Leistung sind streng, da Tanks wiederholte Druck- und Temperaturzyklen über Jahre des Betriebs ohne Mikrorissbildung oder unzulässige Verdampfungsverluste überstehen müssen. Der stufenweise Wasserstoff-Fahrplan der EASA spiegelt die Komplexität der End-to-End-Systemintegration wider, wobei der regionale Eintritt zwischen 2030 und 2040 und die breite Einführung in späteren Jahrzehnten prognostiziert wird. Diese Lücken erhöhen den Kapitalbedarf für Testartikel, Bodentanks und Betriebsprototypen, was die Plattformzertifizierung und Flughafengenehmigungen für den Markt für emissionsfreie Luftfahrzeuge verlangsamt. Wenn sich Kryotank-Standards angleichen, können Umrüstsätze und Neuentwurfsdesigns mit leichteren, langlebigeren Tanks skalieren, die Nutzlast und Umrüstwirtschaftlichkeit erhalten.

Hohe Volatilität der Rohstoffpreise für fortschrittliche Batteriechemien

Die Lithiumnachfrage stieg 2024 stark an, während die Raffineriekapazität in einer kleinen Anzahl von Ländern konzentriert blieb, was die Anfälligkeit gegenüber politischen und handelsbedingten Störungen erhöhte, die Kostenkurven schnell verändern können. Die führenden Raffineriezentren weiteten ihren Anteil an der globalen Verarbeitung aus, und die Lieferkettenkonzentration erhöhte das Risiko von Preisschwankungen, die die Wirtschaftlichkeit von Flugzeugprogrammen erschweren. Exportkontrollen und kurzfristige Lieferunterbrechungen bei kritischen Mineralien verdeutlichen, wie Beschaffungsschocks in Packpreise und Lieferpläne einwirken können. Zellen in Luftfahrtqualität erfordern eine höhere Energiedichte und strengere Qualitätskontrollen als typische Elektrofahrzeugpacks, was die Möglichkeit einschränkt, Preisspitzen durch Substitutionen mit Standardqualität auszugleichen. Entwickler im Markt für emissionsfreie Luftfahrzeuge verlassen sich häufig auf maßgeschneiderte Formate und Chemien, um Zertifizierungs- und Leistungsziele zu erfüllen, was die Skaleneffekte im Vergleich zum Automobilmarkt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Flottenemeuerungszyklen treiben die kommerzielle Übernahme voran

Die kommerzielle Luftfahrt machte 2025 mit einem Anteil von 58,75 % den größten Teil des Marktes für emissionsfreie Luftfahrzeuge aus, was die Flottenemeuerungszyklen der Fluggesellschaften und Dekarbonisierungspläne widerspiegelt, die zertifizierte Plattformen in den späten 2020er und frühen 2030er Jahren priorisieren. Regionalfluggesellschaften haben die frühe Übernahme durch Verpflichtungen zu 30-sitzigen Hybrid-Elektrisch-Flugzeugen verankert, mit Elektroantrieb für Kurzstreckensegmente und Hybridantrieb für erweiterte Strecken zur Aufrechterhaltung der Einsatzzuverlässigkeit. Airbus verfeinert weiterhin eine Brennstoffzellenarchitektur mit vier elektrischen Antriebsmotoren mit je 2 MW und einem Zwei-Tank-Flüssigwasserstofflayout als Weg für eine spätere Einführung und schafft damit ein Optionsset für Fluggesellschaften, die langfristige Linienlösungen benötigen.

Die allgemeine Luftfahrt wird bis 2031 voraussichtlich mit einer CAGR von 6,54 % wachsen, unterstützt durch Flugschulen, Charter- und Eigentümerbetreiber, die niedrige Betriebskosten und Lärmreduzierung für häufige Kurzstreckenmissionen schätzen. Batterieelektrische Modelle haben Passagierbetrieb und Flugausdauer demonstriert, die für typische Schulungsflüge geeignet sind, und diese Anwendungsfälle helfen dabei, Wartungszyklen, Laderoutinen und Flugplatzlogistik zu validieren. Die Branche für emissionsfreie Luftfahrzeuge wird eine anhaltende Nachfrage aus öffentlichen Diensten verzeichnen, einschließlich Notfallrettung und medizinischer Flüge, die ruhigen Betrieb und kürzere Streckenlängen für effiziente Funktionalität priorisieren. Im Laufe der Zeit wird die Übernahme in der allgemeinen Luftfahrt Daten über Batterieleistung, thermische Stabilität und Ladedurchsatz an regionale Plattformen zurückliefern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebstechnologie: Hybrid-Elektrisch überbrückt kurzfristige Lücken, Wasserstoff zielt auf längere Reichweiten

Hybrid-Elektrisch hielt 2025 einen Anteil von 46,21 % am Markt für emissionsfreie Luftfahrzeuge und spiegelt kurzfristige Umrüstungen und Konversionen wider, die Elektromotoren für Start und Steigflug nutzen und gleichzeitig die erweiterte Reichweite durch turbinenbasierte Stromerzeugung aufrechterhalten. Saubere Luftfahrtprogramme unterstützen weiterhin Hybrid-Demonstratoren, die die Integration von Propellern, Elektromaschinen, Leistungselektronik und Wärmemanagement für Regionalflugzeuge risikoarm gestalten. Anwendungen, bei denen Startbahnlänge, Lärm und lokale Luftqualität Flughafenbeschränkungen begünstigen, bevorzugen kurzfristig Hybride, da sie starke Startleistung und geringeren Lärm bieten, ohne auf Wasserstoffinfrastruktur angewiesen zu sein. FAA-Musterzulassungswege für Pendlerflugzeuge der Klasse Part 23 schreiten von Hybrid-Demonstrationen zur kommerziellen Einführung voran und leiten Lieferanten- und Betreiberstrategien.

Wasserstoffantrieb wird bis 2031 voraussichtlich mit einer CAGR von 9,34 % expandieren, unterstützt durch seine höhere gravimetrische Energiedichte im Vergleich zu Batterien und schnelle Betankungszyklen, die die Flugzeugauslastung auf Mittelstreckenrouten erhalten. Die Programmeilensteine von ZeroAvia, einschließlich des ersten G‑1-Ausgabedokuments der FAA für ein 600-kW-Wasserstoff-Elektrisch-System und einer wachsenden Triebwerksauftragspipeline, positionieren Brennstoffzellen zunächst für Luftfahrzeuge mit 10–20 Sitzen, wobei größere Stacks als nächstes auf die Klasse mit 40–80 Sitzen abzielen. Airbus hat ein Brennstoffzellensystem der Megawattklasse validiert und ein Konzept mit vier elektrischen Antriebsmotoren mit je 2 MW, gespeist von Flüssigwasserstofftanks, skizziert und damit präzise Leistungsbenchmarks festgelegt, um Lieferanten bei der Erfüllung technischer Spezifikationen zu leiten. Vollelektrischer Antrieb wird in städtischen und kurzstreckigen Regionalnetzen zentral bleiben, wo Energiedichte und Bodenladekapazität hochfrequente Missionzyklen unterstützen können.

Nach Reichweite: Kurzstrecke dominiert, Mittelstrecke beschleunigt

Kurzstreckenflüge machten 2025 mit 58,87 % den größten Teil des Marktes für emissionsfreie Luftfahrzeuge aus und entsprechen der Leistungshüllkurve aktueller Batterie- und Wasserstoffsysteme für die Regionalluftfahrt und urbane Luftmobilität. Dreißigsitzige Hybrid-Elektrisch-Designs, wie der ES‑30, kombinieren einen rein elektrischen Modus für kürzere Strecken und einen Hybridmodus für erweiterte Abschnitte, um die Einsatzflexibilität auf verschiedenen Flughäfen zu erhalten. Demonstrationen von passagierführenden Elektroflügen an großen Flughäfen bestätigen realistische Umrüstzeiten, Bodenverfahren und die Entwicklung von Sicherheitsnachweisen für kurze Strecken. Lufttaxiarchitekturen betonen kurze Strecken und schnelle Zyklen, was die betrieblichen Vorteile von geringerem Lärm und weniger beweglichen Teilen des elektrischen Antriebs im Markt für emissionsfreie Luftfahrzeuge verstärkt.

Mittelstreckenflugzeuge werden bis 2031 voraussichtlich mit einer CAGR von 6,21 % voranschreiten, da die Validierung von Flüssigwasserstoff die Verdrängung regionaler Turboprops und schließlich Kurzstreckenmissionen unterstützt. Die höhere gravimetrische Energiedichte des Brennstoffzellenantriebs und die schnelle Betankung passen zur Umrüstwirtschaftlichkeit in regionalen Netzen, die keine langen Ladezeiten akzeptieren können. Entwickler von Multi-Megawatt-Stacks und kryogener Speicherung priorisieren Integrationsschritte, die es Triebwerken der 2-MW-Klasse ermöglichen, Plattformen mit 40–80 Sitzen zu unterstützen. Fortschritte bei Tanks, Stacks und Wärmesystemen treiben größere Kabinen und erweiterte Reichweiten im Markt für emissionsfreie Luftfahrzeuge voran. Wasserstoffverbrennung oder SAF werden Langstreckenmissionen unterstützen, bis Verbesserungen der Energiedichte und optimierte Flugzeugkonfigurationen einen skalierbaren emissionsfreien Antrieb für interkontinentale Operationen ermöglichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Luftfahrzeugtyp: Wachstum unbemannter Luftfahrtsysteme übertrifft die Führungsposition der Starrflügler

Starrflügelplattformen hielten 2025 mit 43,22 % den größten Anteil am Markt für emissionsfreie Luftfahrzeuge, angeführt von Pendler- und Regionalprogrammen, die Hybrid- oder Wasserstoff-Elektrisch-Antrieb mit definierten Zertifizierungswegen integrieren können. FAA-Fahrpläne und Branchendemonstrationen zielen auf Pendlerflugzeuge ab, um die Zuverlässigkeit von Megawattklasse-Systemen zu validieren und das Wärmemanagement für tägliche Betriebszyklen zu optimieren. Mit verbesserter Energiespeicherung und Brennstoffzellenleistung können Starrflügelplattformen in der Kabinengröße skalieren und dabei Nutzlast und Reichweite gegenüber Betriebszielen erhalten. Die Branche für emissionsfreie Luftfahrzeuge nutzt auch Überschneidungskomponenten aus der allgemeinen Luftfahrt, wo Nachweise bei Ladedurchsatz und Zykluslebensdauer Systemrisiken reduzieren. Diese Elemente machen Starrflügler zu einem natürlichen Anker für die frühe Übernahme, während die Infrastruktur skaliert.

Unbemannte Luftfahrtsysteme werden bis 2031 voraussichtlich mit einer CAGR von 7,95 % wachsen, angetrieben durch Missionen, die lange Ausdauer, geringe akustische Signaturen und reduzierte Wärmeemissionen schätzen. Wasserstoffbrennstoffzellen können die Ausdauer kleiner Drohnen um ein Vielfaches gegenüber Batterien verlängern und ihre Rollen in Überwachung, Inspektion und Notfallreaktion erweitern. Elektrische Architekturen vereinfachen Wartung und Systemzustandsüberwachung – Vorteile, die sich in höhere Verfügbarkeit für hochintensive Missionen übersetzen. Mit der Weiterentwicklung regulatorischer Rahmenbedingungen für Operationen jenseits der Sichtlinie werden unbemannte Luftfahrtsystemplattformen von Sicherheitsnachweisen profitieren, die in bemannten Pendlerprogrammen entwickelt wurden.

Geografische Analyse

Nordamerika hielt 2025 mit 31,54 % den größten Anteil am Markt für emissionsfreie Luftfahrzeuge, unterstützt durch klare Zertifizierungsfahrpläne und aktive Demonstrationen, die die Technologiereife mit Pendlerklasse-Einsätzen in Einklang bringen. Die FAA-Leitlinien für wasserstoffbetriebene Luftfahrzeuge rahmen die Gefahrenanalyse und Risikominderung über das Jahrzehnt hinweg ein, was OEM- und Betreibertestkampagnen ausrichtet. Demonstrationen von Passagier-Elektroflügen an großen US-Flughäfen zeigen die betriebliche Machbarkeit kurzfristiger Dienste für Schulung, Charter und kurze Regionalstrecken. Die Nachhaltigkeitsberichte von The Boeing Company bestätigen einen starken Fokus auf SAF-Nutzung im gesamten Betrieb, was die Forschung und Entwicklung emissionsfreier Antriebe ergänzt, aber nicht ersetzt. Die Integration von SAF- und emissionsfreien Piloten ermöglicht es Fluggesellschaften und Flughäfen, die Compliance sicherzustellen und gleichzeitig mittelfristige Wasserstoff- und Hybridübergänge für Prioritätsrouten im Markt für emissionsfreie Luftfahrzeuge strategisch zu planen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 6,82 % bis 2031, angetrieben durch Investitionen in Wasserstoffprogramme und elektrifizierte Luftfahrzeuginitiativen neben wachstumsstarken Luftverkehrsmärkten. Regionalfluggesellschaften und Flughäfen testen elektrische Operationen in städtischen und Inselnetzen, wo kürzere Strecken und häufige Zyklen mit den Stärken des elektrischen Antriebs übereinstimmen. Im Prognosezeitraum wird der Aufbau von Wasserstoff- und Ladeökosystemen im asiatisch-pazifischen Raum eine stetige Steigerung von Pilotdiensten zu frühen kommerziellen Missionen im Markt für emissionsfreie Luftfahrzeuge vorantreiben.

Europa leistet durch ehrgeizige Klimaziele und öffentliche Finanzierung im Rahmen von EU-Programmen, die Wasserstoff- und Hybrid-Demonstratoren für Regionalflotten priorisieren, kontinuierlich konsistente Beiträge zur Übernahme.[3]Clean Aviation Programme Office, "Arbeitsprogramm und Budget 2024–2025," Clean Aviation Joint Undertaking, clean-aviation.eu ReFuelEU Aviation legt eine steigende SAF-Basislinie fest, die kurzfristige Dekarbonisierung mit dem mittelfristigen Eintritt emissionsfreier Luftfahrzeuge in Einklang bringt, während Mitgliedstaaten und Flughäfen die knotenpunktbasierte Wasserstoffeinführung erkunden. Die Wasserstoffkonzeptarbeit von Airbus und Flughafenpartnerinitiativen deuten darauf hin, dass eine skalierbare Einführung auf die Angleichung von Standards und die Bereitschaft der Infrastruktur folgen wird. Europäische Brancheninitiativen gestalten auch Komponentenlieferketten für Tanks, Stacks und Leistungselektronik, die in Luftfahrzeugprogramme im gesamten Markt für emissionsfreie Luftfahrzeuge einfließen.

Wettbewerbslandschaft

Etablierte Branchenakteure und Spezialisten schreiten auf unterschiedlichen Wegen voran, während die SAF-Übernahme zunimmt und wasserstoff-elektrische sowie hybrid-elektrische Programme die Zertifizierung durchlaufen. Airbus meldete erhöhte Forschungs- und Entwicklungsausgaben im Jahr 2025 und finanziert weiterhin Wasserstoffkonzepte, die Brennstoffzellenstacks der Megawattklasse integrieren, und bekräftigt damit seine Absicht, in der zweiten Hälfte der 2030er Jahre ein brennstoffzellenbetriebenes Luftfahrzeug in Betrieb zu nehmen. The Boeing Company betonte den Einsatz von SAF in seinem gesamten Betrieb. Das Unternehmen hielt die Forschungs- und Entwicklungsausgaben aufrecht, wie in seinen Jahresberichten und Nachhaltigkeitsberichten gezeigt, und signalisiert damit einen zweigleisigen Ansatz, der kurzfristige Dekarbonisierung unterstützt und gleichzeitig emissionsfreien Antrieb verfolgt.

Spezialisten konzentrieren sich auf modulare Antriebsarchitekturen, die über Pendler- und Regionalklassen skalieren. ZeroAvia erzielte das erste G‑1-Ausgabedokument der FAA für einen 600-kW-Wasserstoff-Elektrisch-Antriebsstrang, baute weiterhin eine Triebwerksauftragspipeline auf und erweiterte die Fertigungskapazität für Brennstoffzellensysteme und Stacks, was zusammen erste Einträge mit 10–20 Sitzen unterstützt.

Technologiepartnerschaften erfassen wichtige Bausteine wie Energiedichte auf Zellebene, Leistungselektronik und Wärmesysteme. Die Ankündigung von MagniX einer Batterie mit 400 Wh/kg auf Zellebene zeigt, wie Antriebsintegratoren elektrische Streckenlängen für Pendlerrouten verlängern können. Während Flugzeugzellenhersteller und Systemanbieter Zertifizierungsnachweise abstimmen, schaffen sie De-facto-Standards für Betrieb, Laden und Betankung, die neue Marktteilnehmer erfüllen müssen, um im Markt für emissionsfreie Luftfahrzeuge wettbewerbsfähig zu sein.

Marktführer für emissionsfreie Luftfahrzeuge

The Boeing Company

ZeroAvia, Inc.

Heart Aerospace AB

Airbus SE

Rolls-Royce Holdings plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Surf Air Mobility Inc., ein bedeutender Akteur im Bereich Luftmobilität, gab eine Flugzeugkaufvereinbarung mit BETA Technologies, einem Innovator in der elektrischen Luft- und Raumfahrt, bekannt. Diese strategische Allianz zielt darauf ab, die Einführung fortschrittlicher Luftmobilitätslösungen zu beschleunigen, die Sicherheit, Zuverlässigkeit und Rentabilität priorisieren. Gemäß der Vereinbarung hat Surf Air Mobility eine feste Bestellung für 25 vollelektrische ALIA CTOL-Luftfahrzeuge aufgegeben, mit der Option, die Bestellung um weitere 75 Luftfahrzeuge zu erweitern. Diese Luftfahrzeuge sollen den Regionalbetrieb von Surf Air Mobility stärken.

- Juni 2025: ZeroAvia erhielt einen Zuschuss im Rahmen des Programms für Innovationsforschung kleiner Unternehmen (SBIR) von AFWERX zur Untersuchung der Integration von Wasserstoffantrieb und fortschrittlicher Automatisierungstechnologie in Cessna Caravan-Luftfahrzeugen, als Teil des Programms von AFWERX zur Bewältigung von Forschungsprioritäten im Zusammenhang mit kritischen Herausforderungen innerhalb des Luftwaffendepartements (DAF).

- März 2025: ZeroAvia erhielt einen Zuschuss im Rahmen des Programms für Innovationsforschung kleiner Unternehmen (SBIR) von AFWERX zur Untersuchung der Integration von Wasserstoffantrieb und fortschrittlicher Automatisierungstechnologie in Cessna Caravan-Luftfahrzeugen, als Teil des Programms von AFWERX zur Bewältigung von Forschungsprioritäten im Zusammenhang mit kritischen Herausforderungen innerhalb des Luftwaffendepartements (DAF).

Berichtsumfang des globalen Marktes für emissionsfreie Luftfahrzeuge

Der Luftfahrtsektor investiert in grüne Technologie. Eine globale Anstrengung ist im Gange, wobei internationale Fluggesellschaften Millionen in Innovationen investieren, die von Pionieren der grünen Technologie entwickelt werden. Emissionsfreie Luftfahrzeuge sind ein solches Konzept, das in letzter Zeit an Popularität gewonnen hat.

Der Markt für emissionsfreie Luftfahrzeuge ist nach Anwendung, Antriebstechnologie, Reichweite, Luftfahrzeugtyp und Geografie segmentiert. Nach Anwendung ist der Bericht in kommerzielle Luftfahrt, allgemeine Luftfahrt und Militärluftfahrt segmentiert. Nach Antriebstechnologie ist der Markt in Wasserstoff, Hybrid-Elektrisch und Vollelektrisch segmentiert. Nach Reichweite ist der Markt in Kurzstrecke, Mittelstrecke und Langstrecke segmentiert. Nach Luftfahrzeugtyp ist der Markt in Starrflügler, Drehflügler, unbemannte Luftfahrtsysteme und regionale Turboprop/Turbofan segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen in den wichtigsten Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Kommerzielle Luftfahrt |

| Allgemeine Luftfahrt |

| Militärluftfahrt |

| Wasserstoff |

| Hybrid-Elektrisch |

| Vollelektrisch |

| Kurzstrecke |

| Mittelstrecke |

| Langstrecke |

| Starrflügler |

| Drehflügler |

| Unbemannte Luftfahrtsysteme |

| Regionaler Turboprop/Turbofan |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Übriges Europa | ||

| Frankreich | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Anwendung | Kommerzielle Luftfahrt | ||

| Allgemeine Luftfahrt | |||

| Militärluftfahrt | |||

| Nach Antriebstechnologie | Wasserstoff | ||

| Hybrid-Elektrisch | |||

| Vollelektrisch | |||

| Nach Reichweite | Kurzstrecke | ||

| Mittelstrecke | |||

| Langstrecke | |||

| Nach Luftfahrzeugtyp | Starrflügler | ||

| Drehflügler | |||

| Unbemannte Luftfahrtsysteme | |||

| Regionaler Turboprop/Turbofan | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Übriges Europa | |||

| Frankreich | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für emissionsfreie Luftfahrzeuge und wie ist der Wachstumsausblick?

Die Marktgröße für emissionsfreie Luftfahrzeuge betrug 2025 7,54 Milliarden USD und wird bis 2031 voraussichtlich 10,25 Milliarden USD bei einer CAGR von 4,34 % erreichen, was einen Wandel von Demonstrationen zur frühen kommerziellen Einführung widerspiegelt.

Welcher Antriebsansatz wächst in der emissionsfreien Luftfahrt am schnellsten?

Wasserstoffantrieb wird bis 2031 voraussichtlich mit einer CAGR von 9,34 % expandieren, aufgrund hoher gravimetrischer Energiedichte und schneller Betankung, die für Regional- und Mittelstreckenmissionen geeignet ist.

Welche Anwendungen führen die Übernahme heute an?

Die kommerzielle Luftfahrt führte 2025 mit einem Anteil von 58,75 %, während die allgemeine Luftfahrt mit einer CAGR von 6,54 % wächst, da Schulungs- und Chartermissionen elektrische und hybride Operationen validieren.

Welche Reichweiten sind für den kurzfristigen Einsatz am geeignetsten?

Kurzstreckenflüge machen 58,87 % der Nachfrage im Jahr 2025 aus, unterstützt durch Batterie- und Hybridsysteme, während die Mittelstrecke mit einer CAGR von 6,21 % voranschreitet, da wasserstoff-elektrische Systeme reifen.

Welche Regionen führen und welche wachsen am schnellsten?

Nordamerika hielt 2025 mit 31,54 % den größten Anteil aufgrund von Zertifizierungsklarheit und Demonstrationen, während der asiatisch-pazifische Raum mit einer CAGR von 6,82 % bis 2031 die am schnellsten wachsende Region ist.

Welche politischen Faktoren bestimmen das Tempo der Einführung emissionsfreier Luftfahrzeuge?

FAA- und EASA-Wasserstofffahrpläne, EU-SAF-Mandate im Rahmen von ReFuelEU sowie gezielte Wasserstoffpiloten an Flughäfen definieren Zertifizierungs-, Betriebs- und Infrastrukturwege, die das Programmrisiko reduzieren.

Seite zuletzt aktualisiert am: