Nordamerika Luftfahrtmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2025 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

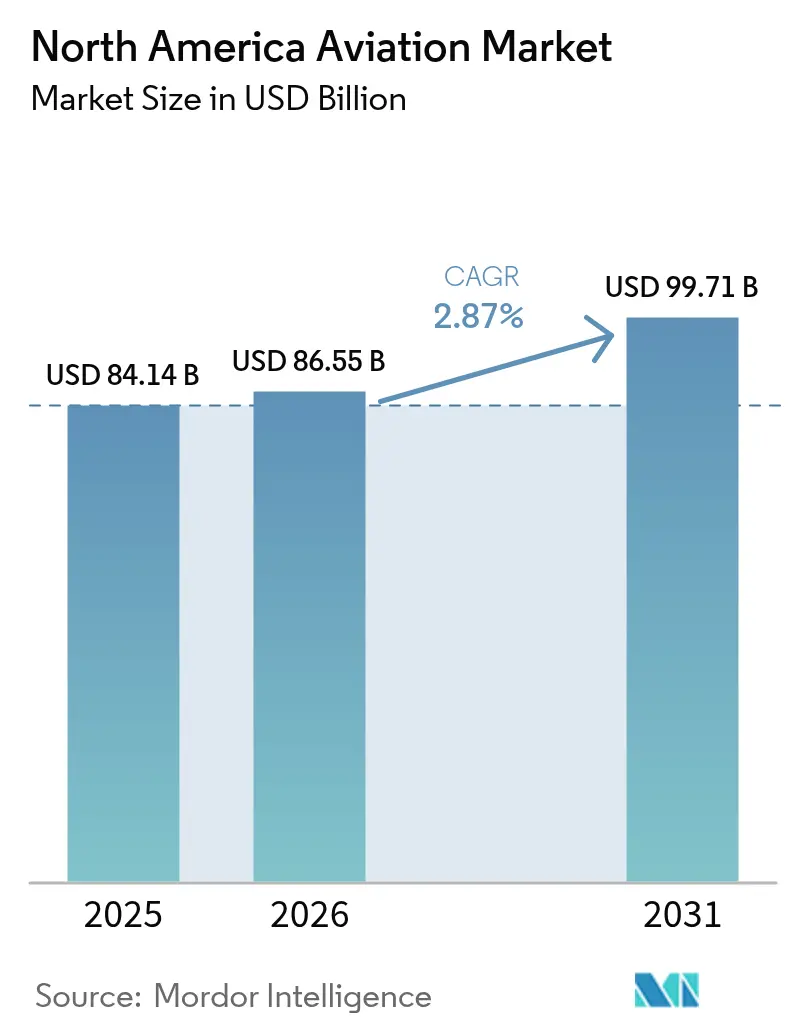

| Marktgröße im Basisjahr (2025) | 84.14 Milliarden US-Dollar |

| Marktgröße (2026) | 86.55 Milliarden US-Dollar |

| Marktgröße (2031) | 99.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.87% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Luftfahrtmarkt Analyse von Mordor Intelligence

Die Größe des Nordamerika Luftfahrtmarkts soll von 84,14 Milliarden USD im Jahr 2025 auf 86,55 Milliarden USD im Jahr 2026 wachsen und wird voraussichtlich bis 2031 bei einer CAGR von 2,87 % über 2026-2031 einen Wert von 99,71 Milliarden USD erreichen.

Die Luftfahrtlandschaft in Nordamerika erlebt eine bedeutende Transformation durch den Aufstieg von Billigfluggesellschaften (LCCs) und Ultra-Billigfluggesellschaften (ULCCs), die traditionelle Geschäftsmodelle von Fluggesellschaften grundlegend umgestalten. Diese Fluggesellschaften haben das Fliegen erfolgreich demokratisiert, indem sie wettbewerbsfähige Tarife anbieten und die Zugänglichkeit für eine breitere Kundenbasis erweitern. Die Branche steht jedoch vor betrieblichen Herausforderungen, da die Treibstoffkosten die Rentabilität weiterhin beeinträchtigen, wobei Treibstoffzuschläge je nach Flugzeugtyp und Treibstoffpreisschwankungen zwischen 600 USD und über 1.000 USD pro Stunde hinzukommen. Dieser Kostendruck hat Unternehmen dazu gezwungen, entweder die Ausgaben durch erhöhte Reisekosten an die Verbraucher weiterzugeben oder geringere Gewinnmargen zu akzeptieren, was ein empfindliches Gleichgewicht zwischen Marktwachstum und betrieblicher Nachhaltigkeit schafft.

Die Luftfahrtinfrastruktur der Region wird erheblich modernisiert, was besonders an den großen Drehkreuzflughäfen in den Vereinigten Staaten und Kanada deutlich wird. Flughäfen wie der Los Angeles International Airport, der O'Hare Airport in Chicago und der John F. Kennedy International Airport stehen an der Spitze der Infrastrukturinvestitionen und konzentrieren sich auf die Erhöhung der Passagierkapazität und die Implementierung intelligenter Flughafenlösungen. Diese Modernisierungsmaßnahmen adressieren betriebliche Ineffizienzen, Passagierüberlastung und Zugangsprobleme, die historisch gesehen die Passagiererfahrung an mehreren nordamerikanischen Flughäfen beeinträchtigt haben.

Die Branche erlebt eine bedeutende Verlagerung hin zu innovativer Luftfahrttechnologie und Fertigungsprozessen, wobei Flugzeughersteller (OEMs) stark in Forschung und Entwicklung investieren. Der Fokus hat sich auf die Entwicklung fortschrittlicher Materialien, die Implementierung additiver Fertigungstechniken und die Erforschung elektrischer Antriebsarchitekturen intensiviert. Diese technologische Entwicklung erstreckt sich auf die Integration von Big-Data-Analysen und fortschrittlichen Wartungstechniken, die darauf abzielen, Betriebskosten zu senken und die Effizienz zu verbessern. Das Engagement der Branche für Innovation zeigt sich besonders im Bereich der urbanen Luftmobilität, wo große Fluggesellschaften in elektrische Senkrechtstarter (eVTOL) und die zugehörige Infrastruktur investieren.

Der nordamerikanische Luftfahrtsektor priorisiert zunehmend Nachhaltigkeitsinitiativen und ökologische Verantwortung. Flugzeughersteller erforschen alternative Kraftstofflösungen und entwickeln kraftstoffeffizientere Flugzeugdesigns, um die Umweltauswirkungen zu reduzieren. Die Branche erlebt auch eine wachsende Betonung elektrischer und hybrider Antriebssysteme, insbesondere im Segment der allgemeinen Luftfahrt. Dieser Nachhaltigkeitsfokus wird durch die Modernisierung der Luftfahrtinfrastruktur ergänzt, wobei viele Einrichtungen in ihren Erweiterungsprojekten grüne Baupraktiken und erneuerbare Energielösungen implementieren. Diese Umweltüberlegungen werden zunehmend zum zentralen Element der strategischen Planung in der gesamten Branche und beeinflussen alles vom Flugzeugdesign bis hin zu Betriebsverfahren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Nordamerika Luftfahrtmarkts

Wachstum der Verteidigungsausgaben der Länder in der Region

Die robusten Verteidigungsluftfahrtausgaben in Nordamerika, insbesondere durch die Vereinigten Staaten, sind weiterhin ein wesentlicher Treiber für den Militärluftfahrtmarkt. Die Vereinigten Staaten haben ihre Position als weltgrößter Verteidigungsausgeber behauptet, wobei die Militärausgaben im Jahr 2023 916 Milliarden USD erreichten, was etwa 37 % der globalen Verteidigungsausgaben entspricht. Diese erhebliche Investition hat es dem Land ermöglicht, ehrgeizige Flugzeugbeschaffungs- und Flottenmodernisierungsprogramme in seinen Militärzweigen zu verfolgen. Die umfassende Flottenerneuierungsinitiative des US Marine Corps, die Pläne zur Beschaffung von etwa 340 F-35B- und 80 F-35C-Modellen als Ersatz für alternde AV-8B Harrier II und F/A-18 Hornet Jets umfasst, verdeutlicht die erheblichen Auswirkungen der Verteidigungsausgaben auf die Luftfahrtnachfrage.

Das Engagement für den Fortschritt in der Militärluftfahrt wird durch jüngste strategische Beschaffungen und Modernisierungsmaßnahmen weiter belegt. Im April 2024 tätigten die Vereinigten Staaten einen bedeutenden Kauf von 81 sowjetischen Kampf- und Bomberflugzeugen aus Kasachstan, darunter MiG-31-Abfangjäger, MiG-27-Jagdbomber, MiG-29-Kampfflugzeuge und Su-24-Bomber. Diese Beschaffung, Teil einer größeren Auktion von 117 Militärflugzeugen, spiegelt die anhaltende Investition in die Erweiterung und Diversifizierung der Militärflugzeugflotte wider. Das anhaltend hohe Niveau der Verteidigungsausgaben ermöglicht die Beschaffung hochentwickelter Militärflugzeuge und unterstützt die kontinuierliche Forschung und Entwicklung in fortschrittlichen Luftfahrttechnologien, wodurch die Region ihren technologischen Vorsprung in der Militärluftfahrt sichert.

Flottenerweiterungspläne der Fluggesellschaften werden den Markt in den kommenden Jahren antreiben

Die ehrgeizigen Flottenerweiterungs- und Modernisierungspläne der großen nordamerikanischen Fluggesellschaften sind ein bedeutender Katalysator für das Marktwachstum. Stand August 2023 hatten die Fluggesellschaften der Region erhebliche Bestellungen bei großen Herstellern aufgegeben, mit Erwartungen von 1.474 Boeing- und 986 Airbus-Flugzeuglieferungen. Diese großvolumigen Bestellungen spiegeln das Engagement der Fluggesellschaften für Flottenerneurung und -erweiterung wider, angetrieben durch den Bedarf an kraftstoffeffizienteren Flugzeugen und erhöhter Kapazität zur Deckung der wachsenden Reisenachfrage. Der Trend wird durch jüngste Entwicklungen wie die Bestellung von Delta Air Lines im Januar 2024 für 20 A350-1000-Flugzeuge veranschaulicht, die zu ihrer bestehenden Flotte von über 450 Airbus-Flugzeugen und mehr als 200 ausstehenden Bestellungen hinzukommen.

Die Erweiterungspläne gehen über Passagierfluggesellschaften hinaus und umfassen auch Frachtbetreiber, was den breit angelegten Charakter der Flottenmodernisierungsmaßnahmen verdeutlicht. Die Ankündigung von United Parcel Service im Juni 2023, seine Flotte innerhalb von zwei Jahren um 55 Flugzeuge zu erweitern, darunter acht B777F-Flugzeuge zwischen 2023 und 2025, unterstreicht den umfassenden Charakter des Luftfahrtmarktwachstums. Diese Erweiterungsinitiativen werden durch mehrere Faktoren angetrieben, darunter der Bedarf an kraftstoffeffizienten Flugzeugen, Anforderungen an die Flottenmodernisierung und das Engagement der Branche, bis 2050 Nullemissionen zu erreichen. Der erhebliche Auftragsbestand und die laufenden Flottenerneurungsprogramme deuten auf eine anhaltende Nachfrage nach neuen Flugzeugen hin und unterstützen das langfristige Marktwachstum.

Wachstum bei vermögenden Privatpersonen (HNWIs) und ultra-vermögenden Privatpersonen (UHNWIs) in der Region

Die bedeutende Präsenz und das anhaltende Wachstum von vermögenden Privatpersonen (HNWIs) und ultra-vermögenden Privatpersonen (UHNWIs) in Nordamerika treibt eine erhebliche Nachfrage im Luft- und Raumfahrtmarkt an, insbesondere im Segment der Geschäftsluftfahrt. Nordamerika behauptet seine Position als Region mit der größten Konzentration von UHNWIs und beherbergt über 230.000 solcher Personen, die private Luftfahrtdienste häufig für Geschäfts- und Privatreisen nutzen. Die Präferenz dieser wohlhabenden Bevölkerungsgruppe für private Luftfahrt wird durch Faktoren wie Zeiteffizienz, Terminflexibilität und Zugang zu einem breiteren Netzwerk von Reisezielen angetrieben, was zu einer anhaltenden Nachfrage nach Geschäftsreiseflugzeugen und damit verbundenen Luftfahrtdienstleistungen beiträgt.

Der Einfluss von HNWIs und UHNWIs geht über den direkten Flugzeugbesitz hinaus und umfasst verschiedene Formen der Nutzung von Luftfahrtdienstleistungen, wie Bruchteilseigentumsprogramme und Charterdienstleistungen. Die globalen Lebensstil- und Geschäftsinteressen dieser Personen erfordern umfangreiche Flugreisemöglichkeiten, was sie zu aktiven Teilnehmern am Luftfahrtmarkt macht. Ihre Nachfrage nach hochentwickelten, technologisch fortschrittlichen Flugzeugen mit überlegenen Komfort- und Leistungsfähigkeiten treibt weiterhin Innovation und Entwicklung im Segment der Geschäftsluftfahrt an. Das Vorhandensein dieser wohlhabenden Kundenbasis hat Hersteller dazu ermutigt, neue Flugzeugmodelle zu entwickeln und bestehende mit fortschrittlichen Funktionen und Fähigkeiten zu verbessern, was das Marktwachstum weiter ankurbelt.

Segmentanalyse

Segment Verkehrsflugzeuge im Nordamerika Luftfahrtmarkt

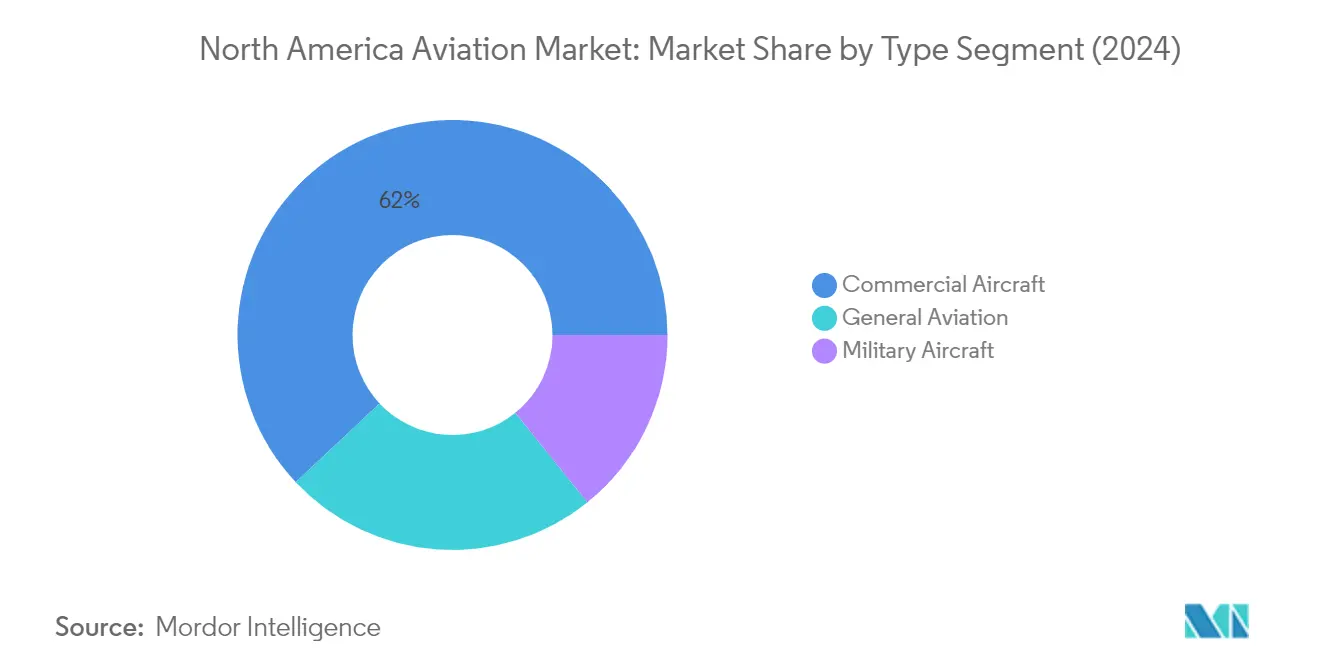

Das Segment der kommerziellen Luftfahrt dominiert weiterhin den Nordamerika Luftfahrtmarkt und hält im Jahr 2025 einen Marktanteil von etwa 61,35 %. Diese bedeutende Marktposition wird in erster Linie durch die robuste Nachfrage der großen Fluggesellschaften in den Vereinigten Staaten und Kanada nach Flottenmodernisierung und -erweiterung angetrieben. Das Wachstum des Segments wird weiter durch die zunehmende Erholung des Passagierverkehrs in der Region unterstützt, wobei Fluggesellschaften ihre Netzwerke aktiv ausbauen und neue Routen einführen. Große Fluggesellschaften wie United Airlines, American Airlines, Delta Air Lines und Air Canada geben erhebliche Bestellungen für Flugzeuge der neuen Generation auf, wobei der Fokus besonders auf Schmalrumpfflugzeugen liegt, um die betriebliche Effizienz zu steigern und die Umweltauswirkungen zu reduzieren. Die Stärke des Segments wird auch durch den großen Auftragsbestand bei Flugzeugherstellern (OEMs) und die Post-Pandemie-Wachstumsstrategien der Fluggesellschaften gestärkt, die Flottenerneurung und Kapazitätserweiterung betonen.

Segment Militärflugzeuge im Nordamerika Luftfahrtmarkt

Das Segment der Militärluftfahrt wird voraussichtlich die höchste Wachstumsrate im Nordamerika Luftfahrtmarkt im Zeitraum 2025-2031 aufweisen, angetrieben durch erhebliche Verteidigungsausgaben und Modernisierungsinitiativen. Der anhaltende Fokus des US-Verteidigungsministeriums auf den Ersatz alternder Flugzeugflotten und die Einbindung fortschrittlicher Technologien treibt dieses Wachstum voran. Die Expansion des Segments wird durch große Beschaffungsprogramme unterstützt, darunter die F-35-Kampfflugzeugvarianten, F-15EX-Kampfflugzeuge, KC-46A-Tankflugzeuge und verschiedene Transportflugzeuge. Darüber hinaus tragen die Entwicklung von Flugzeugen der nächsten Generation im Rahmen von Programmen wie dem Programm zur Luftüberlegenheit der nächsten Generation (NGAD) und die zunehmende Betonung der Verbesserung der Luftkampffähigkeiten zur Wachstumsdynamik des Segments bei. Kanadas Pläne zur Modernisierung seiner Militärluftfahrtflotte und zur Verringerung der Abhängigkeit von der US-Luftwaffe für bestimmte Luftmissionen unterstützen ebenfalls diesen Wachstumsimpuls.

Verbleibende Segmente im Nordamerika Luftfahrtmarkt

Das Segment der allgemeinen Luftfahrt stellt einen bedeutenden Teil des Nordamerika Luftfahrtmarkts dar und umfasst Geschäftsreiseflugzeuge, Hubschrauber, Turbopropflugzeuge und Kolbenmotorflugzeuge mit Starrflügel. Dieses Segment wird besonders durch die starke Präsenz von vermögenden Privatpersonen und Unternehmenskunden in der Region, insbesondere in den Vereinigten Staaten, angetrieben. Das Segment hat eine bemerkenswerte Widerstandsfähigkeit mit steigender Nachfrage nach Geschäftsluftfahrtdienstleistungen gezeigt, insbesondere im Bereich der Charteroperationen. Das Wachstum in diesem Segment wird durch das expandierende Netzwerk privater Luftfahrtinfrastruktur, die Einführung neuer Flugzeugmodelle mit verbesserten Fähigkeiten und die zunehmende Präferenz für private Luftfahrtlösungen unterstützt. Das Segment entwickelt sich weiter mit aufkommenden Trends in der urbanen Luftmobilität und der Entwicklung nachhaltigerer Luftfahrtlösungen.

Geografische Analyse

Die Vereinigten Staaten dominieren die nordamerikanische Luftfahrtlandschaft und halten im Jahr 2025 einen Marktanteil von etwa 92,65 %, während sie gleichzeitig die stärkste Wachstumsdynamik mit einer prognostizierten CAGR von etwa 1,93 % von 2025 bis 2031 aufweisen. Der Luftfahrtsektor des Landes profitiert davon, die vier größten Fluggesellschaften der Welt zu beherbergen und die weltweit größte Militärluftfahrtflotte zu unterhalten. Der robuste Inlandsmarkt wird durch umfangreiche Modernisierungsprojekte der Luftfahrtinfrastruktur an großen Drehkreuzen wie dem Los Angeles International Airport, dem O'Hare Airport in Chicago und dem John F. Kennedy International Airport angetrieben. Die Vereinigten Staaten behaupten ihre Position als bedeutendes Zentrum für Luft- und Raumfahrtinnovation, wobei Hersteller stark in die Forschung und Entwicklung fortschrittlicher Technologien investieren, einschließlich elektrischer Flugzeugarchitekturen und Lösungen für urbane Luftmobilität. Das Vorhandensein großer Flugzeughersteller, gekoppelt mit erheblichen Verteidigungsausgaben und einem florierenden kommerziellen Luftfahrtsektor, stärkt weiterhin die Marktführerschaft des Landes. Das Wachstum der Luftfahrtindustrie wird weiter durch die steigende Nachfrage nach kommerziellen Luftfahrzeugen und Militärflugzeugen unterstützt, mit besonderem Schwerpunkt auf Schmalrumpfflugzeugen für Inlandsrouten und Militärflugzeugen der nächsten Generation für Verteidigungsfähigkeiten.

Kanada stellt eine wichtige Komponente des nordamerikanischen Luftfahrtökosystems dar, wobei sein Markt durch einen starken Fokus auf Luft- und Raumfahrtinnovation und Fertigungskapazitäten gekennzeichnet ist. Der Luftfahrtsektor des Landes durchläuft eine bedeutende Transformation durch erhebliche Investitionen in die Modernisierung der Flughafeninfrastruktur, einschließlich Erweiterungen an Einrichtungen wie dem Red Deer Regional Airport und dem Waterloo International Airport. Das Engagement der Regierung für die Luftfahrtentwicklung zeigt sich durch Initiativen wie das Programm für kritische Flughafeninfrastruktur (ACIP) und den Flughafenhilfsfonds (ARF), die entscheidende Mittel für Infrastrukturverbesserungen und betriebliche Unterstützung bereitstellen. Die kommerzielle Luftfahrtlandschaft Kanadas wird von großen Fluggesellschaften wie Air Canada und WestJet dominiert, die ihre Flotten aktiv mit Flugzeugen der nächsten Generation modernisieren. Die Luft- und Raumfahrtindustrie des Landes profitiert von einer robusten Fertigungsbasis und bedeutenden Forschungs- und Entwicklungsaktivitäten, insbesondere im Luft- und Raumfahrtcluster in Montreal. Der Militärluftfahrtsektor erlebt ein bemerkenswertes Wachstum durch verschiedene Beschaffungsprogramme, darunter das Projekt zur Fähigkeit zukünftiger Kampfflugzeuge und das Projekt zum Ersatz von Starrflügel-Such- und Rettungsflugzeugen, was das Engagement des Landes zur Aufrechterhaltung fortschrittlicher Luftfähigkeiten demonstriert.

Der breitere nordamerikanische Luftfahrtmarkt umfasst verschiedene Territorien und Abhängigkeiten jenseits der Vereinigten Staaten und Kanadas, obwohl ihr Beitrag zum Gesamtmarkt relativ bescheiden bleibt. Diese Regionen profitieren von der Anbindung an große Luftfahrtdrehkreuze in den Vereinigten Staaten und Kanada und bedienen in erster Linie regionale und tourismusbezogene Flugreisebedürfnisse. Die regionale Luftfahrtinfrastruktur in diesen Gebieten konzentriert sich typischerweise auf die Unterstützung der inländischen Konnektivität und des Tourismus, mit unterschiedlichen Entwicklungs- und Modernisierungsniveaus. Während diese Märkte möglicherweise nicht das Ausmaß der US-amerikanischen und kanadischen Luftfahrtsektoren erreichen, spielen sie wichtige Rollen bei der regionalen Konnektivität und wirtschaftlichen Entwicklung. Die Luftfahrtaktivitäten in diesen Regionen sind oft durch Regionalflugzeugbetrieb, allgemeine Luftfahrtdienstleistungen und spezialisierte Lufttransportdienstleistungen gekennzeichnet, die auf lokale Bedürfnisse ausgerichtet sind. Diese Märkte profitieren auch von den technologischen Fortschritten und regulatorischen Rahmenbedingungen, die von den größeren Luftfahrtmärkten in der Region etabliert wurden, jedoch oft in kleinerem Maßstab und mit Anpassungen an lokale Bedingungen und Anforderungen.

Wettbewerbslandschaft

Führende Unternehmen im Nordamerika Luftfahrtmarkt

Der Nordamerika Luftfahrtmarkt wird von etablierten Herstellern dominiert, die konsequente Innovation und Marktanpassungsfähigkeit bewiesen haben. Unternehmen investieren stark in die Forschung und Entwicklung fortschrittlicher Materialien, additiver Fertigungstechnologien und elektrischer Antriebssysteme, um Flugzeuge der nächsten Generation zu entwickeln. Betriebliche Strategien konzentrieren sich auf die Rationalisierung von Produktionsprozessen, die Optimierung von Lieferketten und die Verbesserung von Aftermarket-Dienstleistungen zur Aufrechterhaltung von Wettbewerbsvorteilen. Strategische Partnerschaften und Kooperationen mit Technologieanbietern werden zunehmend üblich, um die Innovation in Bereichen wie urbane Luftmobilität und autonome Systeme zu beschleunigen. Marktführer erweitern ihre Produktportfolios durch organisches Wachstum und strategische Übernahmen, während sie sich gleichzeitig auf Nachhaltigkeitsinitiativen und die Reduzierung von Umweltauswirkungen durch verbesserte Flugzeugeffizienz und alternative Kraftstofftechnologien konzentrieren.

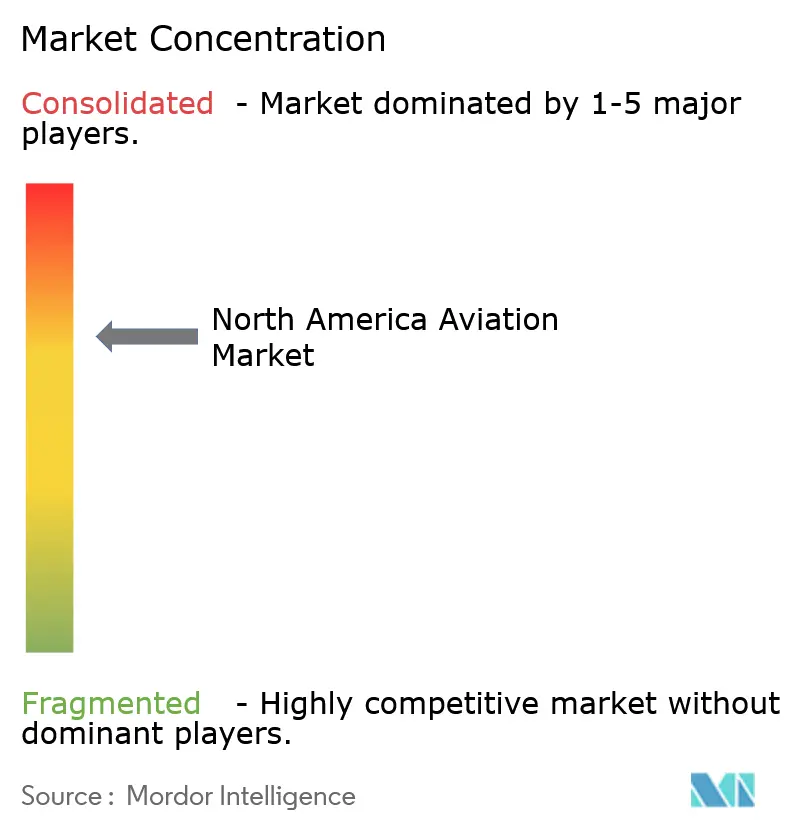

Konsolidierter Markt unter Führung globaler Akteure

Der Nordamerika Luftfahrtmarkt weist eine stark konsolidierte Struktur auf, die von großen multinationalen Konzernen mit vielfältigen Produktportfolios dominiert wird, die kommerzielle, militärische und allgemeine Luftfahrtsegmente umfassen. Diese etablierten Akteure nutzen ihre umfangreichen Fertigungskapazitäten, robuste Forschungs- und Entwicklungsinfrastruktur und gut etablierte Vertriebsnetzwerke, um ihre Marktpositionen zu behaupten. Die hohen Markteintrittsbarrieren, einschließlich erheblicher Kapitalanforderungen, komplexer regulatorischer Rahmenbedingungen und des Bedarfs an spezialisiertem technologischen Fachwissen, haben zu einer begrenzten Durchdringung durch neue Marktteilnehmer geführt.

Der Markt zeigt aktive Fusions- und Übernahmeaktivitäten, die in erster Linie durch den Bedarf an neuen Technologien, der Erweiterung der geografischen Präsenz und der Stärkung der vertikalen Integrationskapazitäten angetrieben werden. Große Akteure konzentrieren sich zunehmend auf strategische Partnerschaften mit spezialisierten Technologieunternehmen, um ihre Wettbewerbsposition in aufkommenden Segmenten wie Elektroflugzeugen und fortschrittlicher Avionik zu stärken. Die Branchenstruktur ist durch langfristige Beziehungen zwischen Herstellern und Lieferanten gekennzeichnet, was ein komplexes Ökosystem voneinander abhängiger Interessengruppen entlang der gesamten Wertschöpfungskette schafft.

Innovation und Anpassungsfähigkeit treiben den Markterfolg voran

Der Erfolg im Nordamerika Luftfahrtmarkt hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und gleichzeitig die betriebliche Effizienz aufrechtzuerhalten. Etablierte Hersteller müssen sich auf die Entwicklung fortschrittlicher Luftfahrtfertigungskapazitäten konzentrieren, in digitale Technologien investieren und robuste Aftermarket-Servicenetzwerke aufbauen, um ihre Marktpositionen zu behaupten. Die Fähigkeit, sich an veränderte Kundenpräferenzen anzupassen, insbesondere in Bezug auf Nachhaltigkeit und betriebliche Effizienz, während komplexe Lieferketten und regulatorische Anforderungen gemanagt werden, ist entscheidend für die Aufrechterhaltung von Wettbewerbsvorteilen geworden. Unternehmen müssen auch starke Beziehungen zu Schlüsselkunden aufbauen und Flexibilität in ihren Produktionssystemen aufrechterhalten, um auf Marktschwankungen reagieren zu können.

Für neue Marktteilnehmer und kleinere Akteure liegt der Erfolg darin, Nischenmarktsegmente zu identifizieren und zu nutzen, insbesondere in aufkommenden Bereichen wie urbaner Luftmobilität und spezialisierten Militäranwendungen. Die Fähigkeit, innovative Lösungen anzubieten und gleichzeitig die Kostenwettbewerbsfähigkeit aufrechtzuerhalten, ist entscheidend, ebenso wie die Entwicklung strategischer Partnerschaften mit etablierten Akteuren. Unternehmen müssen komplexe regulatorische Umgebungen navigieren und gleichzeitig ausreichende Kapitalreserven zur Unterstützung langfristiger Entwicklungsprogramme aufrechterhalten. Der zunehmende Fokus auf Umweltvorschriften und Nachhaltigkeitsanforderungen stellt sowohl Herausforderungen als auch Chancen für Marktteilnehmer dar, während die Konzentration großer Kunden in kommerziellen und militärischen Segmenten starke Beziehungsmanagementfähigkeiten erfordert.

Marktführer der nordamerikanischen Luftfahrtindustrie

The Boeing Company

Airbus SE

Lockheed Martin Corporation

General Dynamics Corporation

Textron Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2024: Die US-Marine kaufte 17 Super Hornets in einem Geschäft im Wert von 1,1 Milliarden USD. Die Vereinbarung umfasste Phase eins des technischen Datenpakets für EA-18G und F/A-18E/F, das Betriebs-, Wartungs-, Installations- und Schulungsinformationen zur Unterstützung der Wartungsmaßnahmen der Marine für F/A-18 und EA-18G enthält. Die Flugzeuge werden Ende 2026 mit der Auslieferung an die Marine beginnen und sollten bis 2027 abgeschlossen sein.

- September 2023: Air Canada bestellte 18 Boeing 787-10-Flugzeuge und hat die Möglichkeit, 12 weitere Flugzeuge zu bestellen. Die Flugzeuge sollen ab Ende 2025 bis zum ersten Quartal 2027 geliefert werden. Die Fluggesellschaft erklärte, dass die Flugzeuge ältere, weniger effiziente Großraumflugzeuge ersetzen werden.

Berichtsumfang des Nordamerika Luftfahrtmarkts

Der Bericht über den Nordamerika Luftfahrtmarkt enthält Details zu Starrflügelflugzeugen und Drehflüglern in der kommerziellen, militärischen und allgemeinen Luftfahrtindustrie. Er bietet auch einen Überblick über Flugzeugbestellungen und -lieferungen, Passagierluftverkehr, Analyse der Verteidigungsausgaben, Investitionen der Länder in die Luftfahrtindustrie in der Region und die Einführung neuer Routen.

Der nordamerikanische Luftfahrtmarkt ist nach Typ und Geografie segmentiert. Nach Typ ist der Markt in Verkehrsflugzeuge (Passagier- und Frachtflugzeuge), Militärflugzeuge (Kampf- und Nicht-Kampfflugzeuge) und allgemeine Luftfahrt (Hubschrauber, Kolbenmotorflugzeuge mit Starrflügel, Turbopropflugzeuge und Geschäftsreiseflugzeuge) segmentiert. Der Bericht bietet auch die Marktgröße und Prognosen für zwei regionale Länder. Für jedes Segment werden die Marktgrößen und Prognosen in Wert (USD) angegeben.

| Verkehrsflugzeuge | Passagierflugzeuge |

| Frachtflugzeuge | |

| Militärflugzeuge | Kampfflugzeuge |

| Nicht-Kampfflugzeuge | |

| Allgemeine Luftfahrt | Hubschrauber |

| Kolbenmotorflugzeuge mit Starrflügel | |

| Turbopropflugzeuge | |

| Geschäftsreiseflugzeuge |

| Vereinigte Staaten |

| Kanada |

| Typ | Verkehrsflugzeuge | Passagierflugzeuge |

| Frachtflugzeuge | ||

| Militärflugzeuge | Kampfflugzeuge | |

| Nicht-Kampfflugzeuge | ||

| Allgemeine Luftfahrt | Hubschrauber | |

| Kolbenmotorflugzeuge mit Starrflügel | ||

| Turbopropflugzeuge | ||

| Geschäftsreiseflugzeuge | ||

| Geografie | Vereinigte Staaten | |

| Kanada | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Nordamerika Luftfahrtmarkt?

Die Größe des Nordamerika Luftfahrtmarkts soll im Jahr 2026 86,55 Milliarden USD erreichen und mit einer CAGR von 2,87 % bis 2031 auf 99,71 Milliarden USD wachsen.

Was ist die aktuelle Größe des Nordamerika Luftfahrtmarkts?

Im Jahr 2026 soll die Größe des Nordamerika Luftfahrtmarkts 86,55 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Nordamerika Luftfahrtmarkt?

The Boeing Company, Airbus SE, Lockheed Martin Corporation, General Dynamics Corporation und Textron Inc sind die wichtigsten Unternehmen, die im Nordamerika Luftfahrtmarkt tätig sind.

Welche Jahre deckt dieser Nordamerika Luftfahrtmarkt ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des Nordamerika Luftfahrtmarkts auf 84,14 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des Nordamerika Luftfahrtmarkts für das Jahr 2025 ab. Der Bericht prognostiziert auch die Größe des Nordamerika Luftfahrtmarkts für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: