Größe und Marktanteil des europäischen Marktes für Verkehrsflugzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

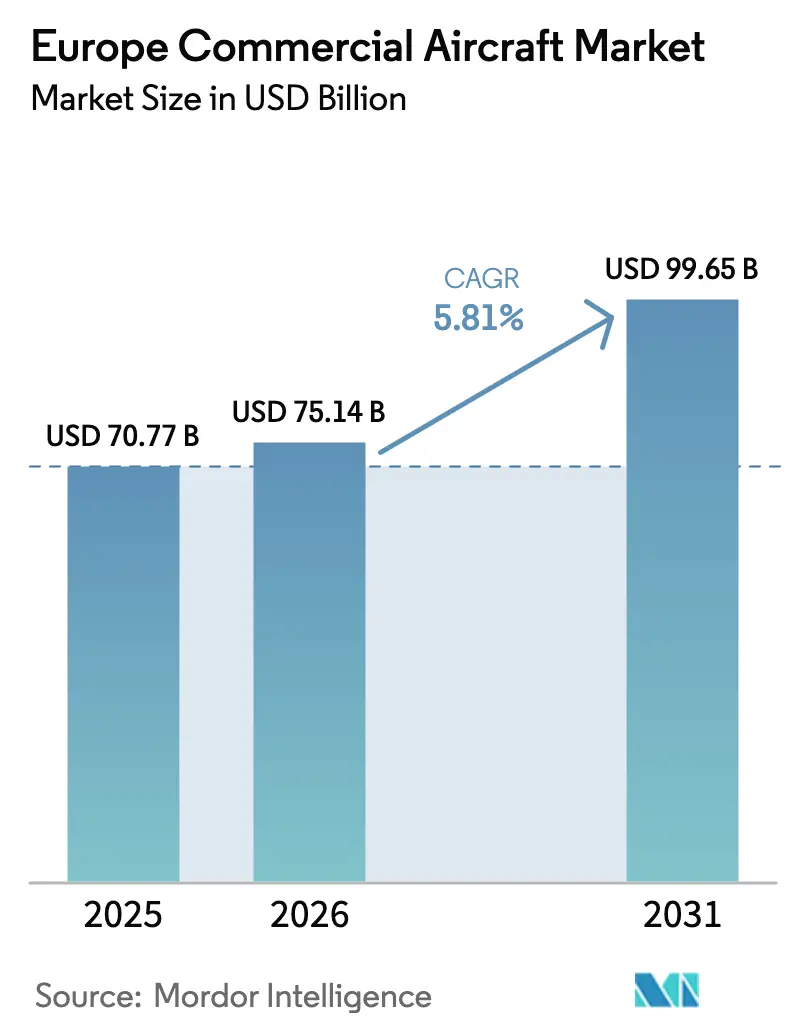

| Marktgröße im Basisjahr (2025) | 70.77 Milliarden US-Dollar |

| Marktgröße (2026) | 75.14 Milliarden US-Dollar |

| Marktgröße (2031) | 99.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.81% CAGR |

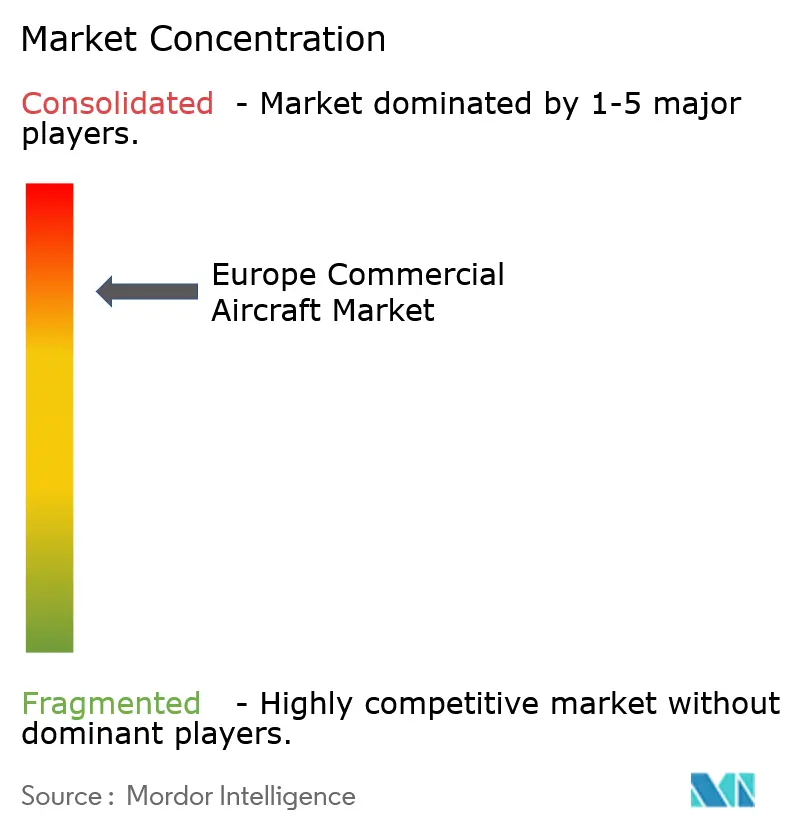

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Verkehrsflugzeuge von Mordor Intelligence

Die Größe des europäischen Marktes für Verkehrsflugzeuge soll von 70,77 Milliarden USD im Jahr 2025 auf 75,14 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,81 % über den Zeitraum 2026–2031 einen Wert von 99,65 Milliarden USD erreichen. Das Flottenwachstum spiegelt eine strukturelle Verlagerung hin zu jüngeren, effizienteren Schmalrumpfflugzeugen wider und stellt keinen reinen Kapazitätsaufbau dar, da Fluggesellschaften die EU-Stufe-5-CO₂- und Lärmgrenzwerte von 2028 einhalten müssen und gleichzeitig mit Lieferverzögerungen aufgrund von Engpässen bei Tier-2-Zulieferern zu kämpfen haben. Billigfluggesellschaften (LCCs) stützen weiterhin die Nachfrage nach Schmalrumpfflugzeugen, doch ihre Auftragsbücher betonen nun Hochdichte-Konfigurationen, die den Umsatz an slot-beschränkten Drehkreuzen maximieren. Die schnellste Expansion verzeichnet das Segment der reinen Frachtflugzeuge, wo anhaltendes Wachstum im E-Commerce-Paketversand und Passagier-zu-Frachter-Umrüstungen dazu beitragen, Engpässe bei der Frachtraumkapazität zu umgehen. Turboprop-Programme gewinnen auf kurzen innerregionalen Strecken unter 500 Seemeilen wieder Marktanteile, unterstützt durch Gemeinwirtschaftliche-Verpflichtungs-Subventionen in Skandinavien und Osteuropa. Auf der Komponentenseite ziehen Avionik und Flugsteuerungselektronik die stärksten Investitionen an, da Fluggesellschaften digitale Zwillinge und vorausschauende Wartung einsetzen, um ungeplante Ausfallzeiten zu reduzieren und Margen zu sichern.

Wichtigste Erkenntnisse des Berichts

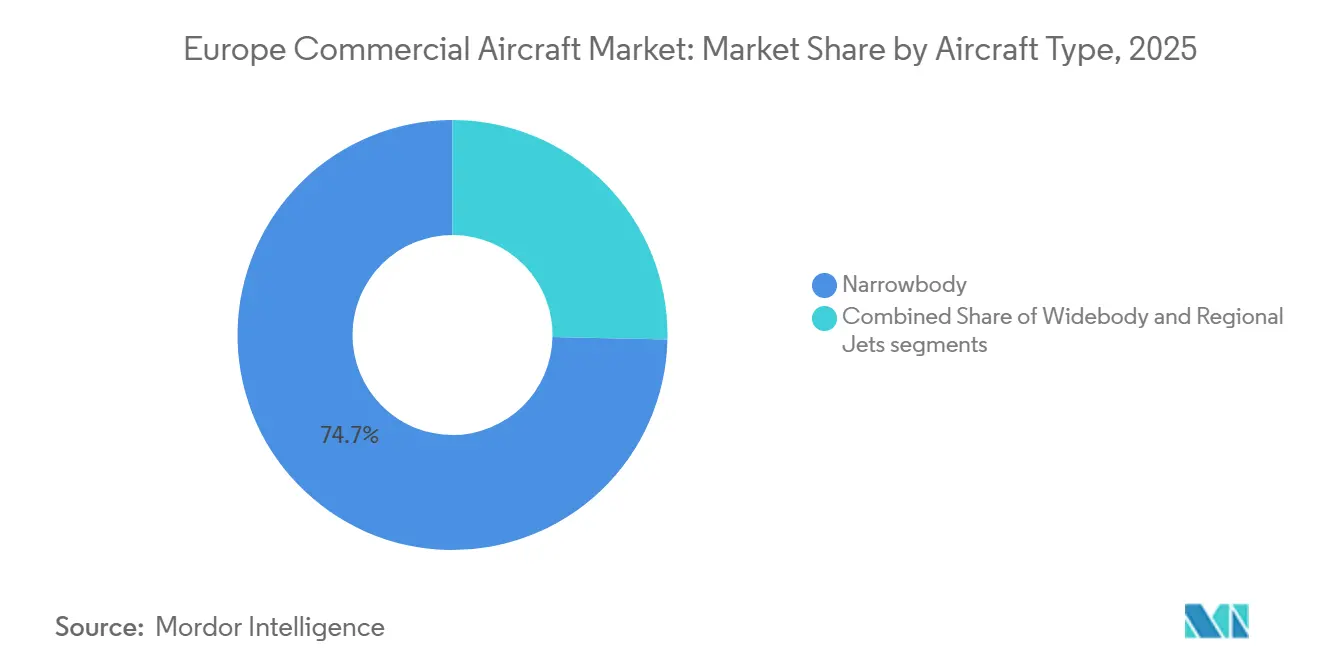

- Nach Flugzeugtyp führten Schmalrumpfflugzeuge mit einem Anteil von 74,67 % am europäischen Markt für Verkehrsflugzeuge im Jahr 2025, und das Segment soll bis 2031 mit einer CAGR von 6,13 % wachsen.

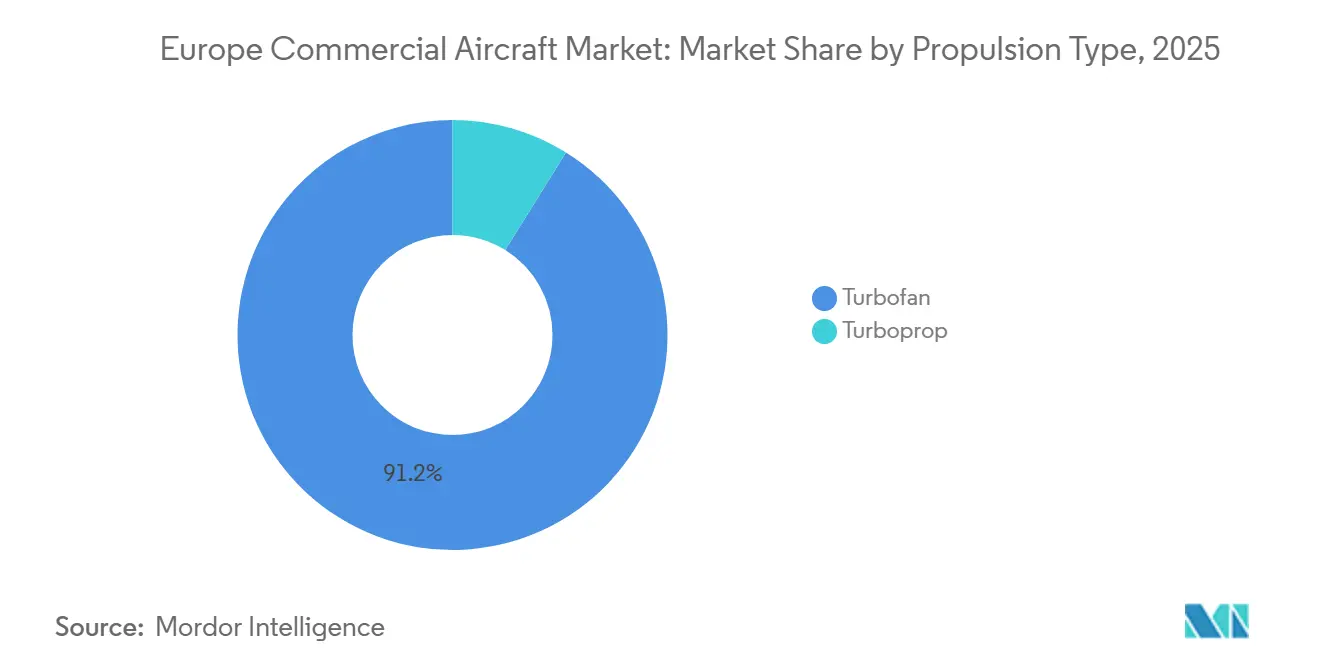

- Nach Antriebsart hielten Turbofan-Triebwerke im Jahr 2025 einen Anteil von 91,15 % am europäischen Markt für Verkehrsflugzeuge, während Turboprops mit einer CAGR von 8,78 % wachsen sollen – drei Prozentpunkte schneller als Turbofans.

- Nach Anwendung entfielen im Jahr 2025 94,48 % des europäischen Marktes für Verkehrsflugzeuge auf Passagierflugzeuge, und das Frachtersegment soll bis 2031 eine CAGR von 9,93 % erzielen und damit das Passagiersegment übertreffen.

- Nach Komponente entfielen im Jahr 2025 32,78 % des Umsatzes auf Flugzeugzellen-Strukturen, während für Avionik das höchste Wachstum mit einer CAGR von 6,17 % prognostiziert wird.

- Nach Geografie hielt das Vereinigte Königreich im Jahr 2025 einen Anteil von 19,48 % am europäischen Markt für Verkehrsflugzeuge, während Polen bis 2031 die schnellste CAGR von 7,32 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Markt für Verkehrsflugzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach kraftstoffeffizienten Schmalrumpfflugzeugen, angetrieben durch die Expansion von Billigfluggesellschaften | +1.2% | Gesamteuropäisch, konzentriert in Spanien, Polen, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Durch EU-Stufe-5-CO₂- und Lärmgrenzen ab 2028 beschleunigter Flottenersatzzyklus | +1.5% | EU-27, Vereinigtes Königreich, Norwegen, Schweiz | Kurzfristig (≤ 2 Jahre) |

| Innereuropäische Regionalverbindungssubventionen im Rahmen von TEN-T und Gemeinwirtschaftlichen Verpflichtungen | +0.6% | Periphere Regionen: Skandinavien, Iberische Halbinsel, Griechenland, Osteuropa | Langfristig (≥ 4 Jahre) |

| Wachsender E-Commerce steigert die Nachfrage nach reinen Schmalrumpf-Frachtflugzeugen und Passagier-zu-Frachter-Umrüstungen | +0.9% | Westeuropäischer Kern (Deutschland, Frankreich, Niederlande, Vereinigtes Königreich) | Mittelfristig (2–4 Jahre) |

| EU-Förderung für saubere Luftfahrt katalysiert wasserstoffbetriebene Kurzstreckenprogramme | +0.4% | Frankreich, Deutschland, Spanien (Airbus ZEROe-Konsortium) | Langfristig (≥ 4 Jahre) |

| Drang der Fluggesellschaften zu digitalen Zwillingen und vorausschauender Wartung zur Maximierung der Flottenverfügbarkeit | +0.5% | Global, frühe Einführung in Deutschland, Frankreich, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach kraftstoffeffizienten Schmalrumpfflugzeugen, angetrieben durch die Expansion von Billigfluggesellschaften

Billigfluggesellschaften erneuern ihre Flotten weiterhin mit hochdichten A320neo- und B737-8-200-Jets, die die Sitzkilometerkosten um 3–4 % senken und die akustischen Stufe-5-Grenzwerte erfüllen. Ryanair schränkt Auslieferungen ein, Wizz Air hat einen Teil seines Auftragsbestands verschoben, um die Bilanzbelastung zu verringern, und easyJet konzentriert sich auf die Flottenerneuerung an kapazitätsbeschränkten Flughäfen – dies verdeutlicht unterschiedliche Strategien, die auf demselben Effizienzimperativ aufbauen. Die Auftragsbücher zeigen Ersatz statt Nettowachstum, da die Ausmusterung CFM56-betriebener Schmalrumpfflugzeuge Nachrüstkosten von 2–3 Millionen USD pro Flugzeugzelle vermeidet. Slot-Zugang, nicht Sitzplatzanzahl, bestimmt nun die Streckenrentabilität, weshalb Fluggesellschaften Kabinen mit 180–200 Sitzen konfigurieren, um Abflüge zu maximieren, wo Bewegungen begrenzt sind.

Durch EU-Stufe-5-CO₂- und Lärmgrenzen ab 2028 beschleunigter Flottenersatzzyklus

Die CS-36-Änderung 6 von 2024 führt strengere kumulative Lärmstandards und eine neue CO₂-Kennzahl für künftige Typenentwürfe ein und veranlasst Betreiber, Altflotten früher auszumustern.[1]EASA, "CS-36 Änderung 6 Lärm- und CO₂-Standards," easa.europa.eu Lufthansa hat ihre A340-600 ausgemustert und durch leisere A350-900 ersetzt, während British Airways zusätzliche B787-10 bestellt hat, um ihre älteren B777-200ER zu ersetzen. Mittel- und osteuropäische Fluggesellschaften sehen sich höheren Compliance-Kosten gegenüber, was LOT und Tarom dazu veranlasst, Sale-and-Leaseback-Vereinbarungen für A220- und E2-Jets abzuschließen. Die Restwerte von Flugzeugen mittleren Alters sind gesunken, dennoch bleiben Leasingverlängerungen weit verbreitet, da Lieferslots für neue Flugzeuge knapp sind. Der Regulierungsdruck beschleunigt daher die Ersatznachfrage und trägt kurzfristig 1,5 Prozentpunkte zum Marktwachstum bei.

Innereuropäische Regionalverbindungssubventionen im Rahmen von TEN-T und Gemeinwirtschaftlichen Verpflichtungen

Das Budget des Transeuropäischen Verkehrsnetzes leitet Mittel in periphere Regionen und subventioniert dünne innerregionale Strecken, die keine kommerzielle Rentabilität aufweisen. Widerøe in Norwegen und Olympic Air in Griechenland erhalten jährliche Unterstützung, die bis zur Hälfte ihrer Betriebskosten auf Insel- oder abgelegenen Stadtverbindungen abdeckt. Diese Subventionen begünstigen den Einsatz von Turboprops, da Flugzeuge wie die ATR 72-600 mit niedrigeren Break-even-Auslastungsgraden profitabel betrieben werden können. Da immer mehr mittel- und osteuropäische Staaten Gemeinwirtschaftliche-Verpflichtungs-Rahmen einführen, können Flughäfen mit Landebahnen unter 1.500 Metern STOL-fähige Flugzeuge empfangen und so die Konnektivität ohne umfangreiche Infrastrukturaufrüstungen erweitern. Das Programm trägt langfristig 0,6 Prozentpunkte zur CAGR bei, indem es die Nachfrage in ansonsten marginalen Märkten aufrechterhält.

Wachsender E-Commerce steigert die Nachfrage nach reinen Schmalrumpf-Frachtflugzeugen und Passagier-zu-Frachter-Umrüstungen

Das europäische Paketvolumen stieg von 2020 bis 2025 jährlich um 6,8 % und belastete die begrenzte Frachtraumkapazität auf innereuropäischen Flügen. DHL Express, Amazon Air und Poste Italiane bauen maßgeschneiderte Frachtnetze auf Basis von B757-200F- und A330-300P2F-Flotten aus, die Same-Day-Loops ermöglichen und dabei Passagierstaus umgehen. Umrüstungslinien bei EFW Dresden und IAI Bedek sind bis 2027 vollständig ausgebucht, da Leasinggeber Flugzeuge mittleren Alters in ertragreichere Frachtaufgaben überführen. Reine Frachtflugzeuge sichern 100 % der Nutzlasterlöse, im Gegensatz zu gemischten Passagierdiensten, was eine Segment-CAGR von 9,93 % antreibt. Dieser Trend trägt 0,9 Prozentpunkte zum gesamten Marktwachstum bei, da E-Commerce-Logistik Zuverlässigkeit gegenüber geteilter Kapazität priorisiert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Engpässe in der Tier-2/3-Lieferkette verlängern Liefervorlaufzeiten | -0.8% | Global, akut in Frankreich, Deutschland (Airbus-Lieferbasis) | Mittelfristig (2–4 Jahre) |

| Steigende SAF-Beimischungsvorschriften erhöhen Betriebskosten auf marginalen Strecken | -0.6% | EU-27, Vereinigtes Königreich, Norwegen (Geltungsbereich ReFuelEU Aviation) | Langfristig (≥ 4 Jahre) |

| Hohe Kapitalintensität bei steigenden Zinssätzen begrenzt Flottenerneurungsbudgets | -0.5% | Gesamteuropäisch, konzentriert in Süd- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsengpässe im Flugverkehrsmanagement und Slot-Knappheit an Primärdrehkreuzen | -0.4% | Westeuropäischer Kern (London, Paris, Frankfurt, Amsterdam) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Tier-2/3-Lieferkettenengpässe verlängern Liefervorlaufzeiten

Engpässe bei Kabineneinbauten, Fahrwerken und Kabelbäumen hielten die Airbus-Auslieferungen im Jahr 2024 bei 766 Einheiten, knapp unter dem Ziel von 770 Flugzeugen. Die B737-MAX-Linie bleibt bei 38 Jets pro Monat gedeckelt, da die Integration von Spirit AeroSystems und die FAA-Aufsicht die Produktionssteigerung verlangsamen. Am Boden stehende A320neo-Familienflugzeuge, die auf GTF-Scheibenersatz warten, verschärfen den Engpass und verlängern die Vorlaufzeiten für neue Flugzeuge bei bestimmten Varianten auf über 7 Jahre. Fluggesellschaften müssen ältere Jets zu Premiumpreisen verleasen, was den wirtschaftlichen Anreiz zur Erneuerung untergräbt und die Markt-CAGR bis zur Stabilisierung des Angebots um 0,8 Prozentpunkte drückt.

Steigende SAF-Beimischungsvorschriften erhöhen Betriebskosten auf marginalen Strecken

ReFuelEU schreibt 2025 eine SAF-Beimischung von 2 % und bis 2030 von 6 % vor, mit Strafen bei Nichteinhaltung. SAF wird zu einem 2- bis 4-fachen Aufschlag gegenüber Jet A-1 gehandelt, was die jährlichen Treibstoffkosten für einen mittelgroßen Betreiber mit 150 Schmalrumpfflugzeugen um 200–400 Millionen EUR (233,41–466,81 Millionen USD) erhöht. Die begrenzte Produktionskapazität von nur 300.000 Tonnen im Jahr 2025 zwingt Fluggesellschaften dazu, entweder Zertifikate zu kaufen oder Kostensteigerungen zu absorbieren, insbesondere auf ertragsschwachen Freizeitstrecken, wo eine Weitergabe der Kosten begrenzt ist. Die Vorschrift zieht 0,6 Prozentpunkte von der CAGR über den Prognosehorizont ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Dominanz der Schmalrumpfflugzeuge verdeckt regionale Turboprop-Erholung

Schmalrumpfflugzeuge hielten im Jahr 2025 einen Marktanteil von 74,67 % am europäischen Markt für Verkehrsflugzeuge und sollen bis 2031 eine CAGR von 6,13 % erzielen, gestützt durch Ryanairs 737-8-200-Programm und easyJets A320neo-Abnahmen. Fluggesellschaften streben 180–200-Sitz-Konfigurationen an, um mehr Umsatz pro Slot an überlasteten Drehkreuzen zu erzielen, doch viele Zugänge ersetzen alternde Klassiker, anstatt Nettokapazität hinzuzufügen. Großraumflugzeuge behalten ihre kritische Langstreckenrelevanz, wie British Airways' B787-10-Bestellungen zeigen, die die Streckenkosten im Vergleich zu Vierstrahlern um 25 % senken.

Turboprops machen eine kleine Basis aus, wachsen aber mit 8,78 % schneller, da Betreiber wie Widerøe und Olympic Air die Konnektivität im Rahmen von Gemeinwirtschaftlichen-Verpflichtungs-Verträgen ausbauen. Die STOL-Fähigkeit der ATR 42-600S ermöglicht den Betrieb auf Landebahnen unter 1.000 Metern und erweitert tragfähige Netze ohne kostspielige Infrastrukturprojekte. Regionalflugzeuge behalten eine Nische auf dünnen Mittelstrecken, obwohl Scope-Klauseln und Pilotenmangel die Nachfrage dämpfen. Die Flugzeugauswahl hängt nun von Flughafenbeschränkungen und Compliance-Kosten ab, nicht von der reinen Verkehrsnachfrage.

Nach Anwendung: Frachtersurge übertrifft Passagiererholung

Passagierflugzeuge machen im Jahr 2025 noch immer 94,48 % des europäischen Marktes für Verkehrsflugzeuge aus, doch ihre CAGR von 5,81 % liegt hinter dem Vormarsch des reinen Frachtersegments mit 9,93 % zurück. DHL Express und Amazon Air verankern diesen Frachtaufbau und installieren B757-200F- und A330-300P2F-Kapazitäten in Leipzig/Halle, um nächtliche Loops frei von Nachtflugverboten zu gewährleisten.

Umrüstungsslots sind bis 2027 ausgebucht, was Leasinggeber dazu veranlasst, Flugzeuge mittleren Alters wie A320 und B737-800 früher als geplant für Frachtaufgaben vorzusehen. Passagiernetzwerkfluggesellschaften verzögern die Expansion und konzentrieren sich auf Auslastung und Zusatzeinnahmen statt auf Kapazitätswachstum – ein Kontrast, der die Leistungslücke zwischen den Anwendungen vergrößert. Die Frachtgüternachfrage spiegelt nun eine strukturelle Verschiebung in der Logistik wider und keinen vorübergehenden Pandemie-Anstieg.

Nach Antriebsart: Turboprop-Wiederbelebung fordert Turbofan-Hegemonie heraus

Turbofan-Triebwerke hielten im Jahr 2025 einen Anteil von 91,15 %, doch Turboprops wuchsen auf CAGR-Basis fast drei Punkte schneller, da regionale Wirtschaftlichkeit Geschwindigkeitsbedenken überwiegt. ATR's PW127XT-M-betriebene Varianten senken den Kraftstoffverbrauch um weitere 3 % und verlängern die Einsatzintervalle, was den Kostenvorteil gegenüber Regionalflugzeugen schärft.[2]ATR AIRCRAFT, "ATR 42-600S Leistungsdaten," atr-aircraft.com

Das Turbofan-Wachstum sieht sich mit Haltbarkeitsproblemen beim GTF konfrontiert, was zur Stilllegung von über 1.000 Flugzeugen weltweit und höheren Leasingraten für ältere CFM56-Einheiten geführt hat. Open-Fan- und Hybrid-Elektro-Demonstratoren im Rahmen der Programme CFM RISE und Rolls-Royce UltraFan versprechen nach 2035 Kraftstoffeinsparungen von 20–25 %; die kommerzielle Auswirkung liegt jedoch außerhalb des Prognosefensters. Wasserstoff- und Hybridplattformen bleiben experimentell, doch die Förderung durch das Programm für saubere Luftfahrt beschleunigt ihre technologische Reife.

Nach Komponente: Avionikgewinne übertreffen Flugzeugzellen-Strukturen

Flugzeugzellen-Strukturen erzielten im Jahr 2025 32,78 % der Umsätze, was die hohen Materialkosten und langen Ersatzzyklen widerspiegelt, doch Avionik und Flugsteuerungselektronik sollen bis 2031 mit 6,17 % wachsen und damit die Gesamt-CAGR des europäischen Marktes für Verkehrsflugzeuge übertreffen. Touchscreen-Cockpits, synthetisches Sehen und vernetztes Flugmanagementsystem ermöglichen Einpiloten-Konzepte und höhere Abfertigungszuverlässigkeit.

Triebwerke bleiben das zweitgrößte Segment, doch Teileengpässe und Haltbarkeitskorrekturen begrenzen das Volumen. Die Nachfrage nach Innenausstattungs- und IFEC-Nachrüstungen steigt, da Fluggesellschaften Konnektivität zu 8–12 EUR (9,34–14,01 USD) pro Passagier monetarisieren. Andere mechanische Systeme folgen dem Auslieferungsrhythmus, bieten jedoch begrenzte Differenzierung, da OEMs sie zunehmend in integrierte Pakete bündeln, die die Margen komprimieren.

Geografische Analyse

Das Vereinigte Königreich hielt im Jahr 2025 einen Anteil von 19,48 % am europäischen Markt für Verkehrsflugzeuge. Dennoch begrenzen Slot-Obergrenzen in Heathrow und Gatwick das künftige Wachstum auf mittlere einstellige Werte, trotz der Dreamliner-Expansion von British Airways.[3]BRITISH AIRWAYS, "Flotten-Factsheet 2025," britishairways.com Der Wechsel von Virgin Atlantic zu effizienten A330neo- und A350-1000-Jets verdeutlicht den Fokus des Unternehmens auf Stufe-5-Konformität und niedrigeren Kraftstoffverbrauch pro Sitz statt auf reine Flottenanzahl.

Deutschland und Frankreich verankern die Airbus-Montage und gewährleisten einen stetigen Fluss von A320neo- und A350-Auslieferungen, selbst inmitten von Lieferkettenengpässen. Die Lufthansa Group betreibt die größte Flotte der Region und setzt digitale Zwillinge ein, um die Einsatzzeit zu verlängern, während Air France-KLM ungeplante Ausfallzeiten um fast ein Fünftel reduziert. Spaniens Markt konzentriert sich auf Freizeitreisen, wo Ryanair und Vueling gemeinsam mehr als 60 % der inländischen Sitzplatzkapazität kontrollieren und hochdichte Kabinen auf Strecken zu den Balearen und Kanarischen Inseln einsetzen.

Polen soll bis 2031 mit 7,32 % das schnellste Wachstum verzeichnen, da LOT und Wizz Air TEN-T-Mittel nutzen, um ihre Drehkreuze in Warschau und anderen mitteleuropäischen Gateways auszubauen. Italien bleibt nach dem Ausscheiden von Alitalia fragmentiert, wobei ITA Airways nicht die Größe hat, um mit Ryanairs inländischem Vorstoß zu konkurrieren. Die Niederlande profitieren von KLMs transatlantischem Fokus, sehen sich jedoch strengen jährlichen Bewegungsobergrenzen am Flughafen Schiphol gegenüber. Skandinavien, Griechenland und der Balkan sind auf Gemeinwirtschaftliche-Verpflichtungs-Subventionen angewiesen; Widerøe und Olympic Air nutzen moderne Turboprop-Flugzeuge, um abgelegene Gemeinschaften zu verbinden. Das Wachstum neigt sich daher zu mittel- und osteuropäischen Peripherien, wo Infrastrukturinvestitionen und regulatorische Unterstützung latente Nachfrage heben, während westliche Drehkreuze an physische und ökologische Grenzen stoßen.

Regulatorisches Umfeld

Die europäische Aktivität im Bereich Verkehrsflugzeuge wird von EU-weiten Sicherheits-, Umwelt- und Wettbewerbsrahmenwerken geprägt, die von der EASA und der Europäischen Kommission gesteuert werden. Im Bereich Sicherheit und Zulassung verschärfte und modernisierte die EASA die Anforderungen bis 2026 kontinuierlich, unter anderem mit EPAS 2026, das 129 Maßnahmen festlegte und Prioritäten wie Big Data für das Risikomanagement sowie Vereinfachung der Vorschriften hervorhob. Die EASA veröffentlichte zudem die Stellungnahme Nr. 01/2026, um die EU-Vorschriften für den Flugbetrieb an die ICAO-Bestimmungen anzugleichen, einschließlich EDTO und Schulung des Personals zur Betriebssteuerung. Parallel dazu umfassten die EASA-Maßnahmen im Jahr 2026 eine Lufttüchtigkeitsanweisung für die Airbus-A320-Familie sowie typ- und triebwerksbezogene Zulassungsaktualisierungen, die die Flottenverfügbarkeit und den Auslieferungszeitplan in Europa beeinflussen können.

Im Bereich Dekarbonisierung und Marktzugang ist ReFuelEU Aviation seit dem 1. Januar 2024 in Kraft und legt stufenweise SAF-Lieferverpflichtungen an EU-Flughäfen fest, einschließlich eines Mindestanteils von 2 % ab 2025, mit einem gewichteten Durchschnittsflexibilitätsmechanismus bis 2034. Die Europäische Kommission leitete 2026 zudem politische Arbeiten über einen Aufruf zur Einreichung von Nachweisen für eine neue EU-Strategie für Luftfahrt und Luftfahrttechnik ein und trieb die Konsultation zu überarbeiteten Leitlinien für staatliche Beihilfen im Luftverkehr voran. Diese Aktualisierungen sollen die Vorschriften für Regionalflughäfen erneuern und die Unterstützung an die Ziele des europäischen Grünen Deals anpassen, was sich auf die Wirtschaftlichkeit der Fluggesellschaften, die Unterstützung der regionalen Anbindung sowie die Investitionsprioritäten von OEMs und Flughäfen auswirkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Verkehrsflugzeuge in Europa beginnt mit Rohstoffen und Vorleistungen für Flugzeugstrukturen (Aluminium, Titan, Verbundwerkstoffe und Halbfertigprodukte), gefolgt von der gestuften Fertigung von Zellen, Triebwerken, Avionik und Kabinensystemen, und endet mit der Endmontage und Auslieferung, die auf die europäischen OEM-Standorte konzentriert ist, angeführt von Airbus in Frankreich und Deutschland und unterstützt von einer länderübergreifenden Zulieferbasis. Produktionssignale unterstreichen den fertigungsgetriebenen Charakter der Kette: Airbus meldete Mitte 2026 einen kommerziellen Auftragsbestand von 9.216 Flugzeugen, was bei den aktuellen Zielraten etwa 10,6 Jahren Produktionsdeckung entspricht, während das Unternehmen weiterhin den monatlichen Auslieferungsrhythmus steuerte, darunter 89 im Juni 2026 ausgelieferte Verkehrsflugzeuge.

Nachgelagert werden Flugzeuge über Fluggesellschaften und Leasinggeber platziert, wobei MRO, Teiledistribution und digitale Dienste wie vernetzte Wartung und prädiktive Analytik die Wertschöpfung über den Lebenszyklus unterstützen. Der Aftermarket konkurriert mit Neubauprogrammen um knappe Triebwerke und Ersatzteile, wenn Flotten verlängert werden. Engpässe bleiben bei Innenausstattung, Strukturkomponenten und Triebwerksverfügbarkeit am gravierendsten, sodass Zulieferer der Stufe 2 und 3 sowie der Baugruppendurchsatz weiterhin limitierende Faktoren für Produktionshochläufe darstellen, selbst wenn OEMs eine höhere Single-Aisle-Produktion anstreben und daran arbeiten, Logistik und Zulieferfinanzierung im europäischen Industrieökosystem zu stabilisieren.

Wettbewerbslandschaft

Airbus und Boeing vereinen zusammen rund 95 % der Schmalrumpf- und Großraumauslieferungen; regionale Akteure ATR und Embraer nutzen jedoch den Weißraum im 50–120-Sitz-Segment, wo die Betriebswirtschaft kleine Jets und Turboprops begünstigt. Airbus lieferte 2024 766 Einheiten aus, knapp unter seinem Ziel, aufgrund von Verzögerungen bei Kabineneinbauten und Fahrwerken, die die Endmontage behinderten. Boeing kämpft darum, die B737-MAX-Produktionsraten auf 38 Einheiten pro Monat zu erhöhen, während Spirit AeroSystems integriert wird.

ATR lieferte 2024 mehr als 100 Turboprops aus und sicherte sich im Oktober 2025 einen Auftrag über 25 ATR 72-600, was die anhaltende Nachfrage nach Kurzstartdesigns belegt. Im Mai 2025 lieferte Embraer seinen ersten E195-E2 mit 146 Sitzen an einen europäischen Kunden aus, doch Piloten-Scope-Klauseln behindern eine schnelle Expansion. Pratt & Whitney plant, bis Ende 2027 1.000 stillgelegte GTF-Triebwerke zu ersetzen. Dieser Schritt beschleunigt nicht nur die Scheibenersatzstrategie, sondern verbessert auch den MRO-Durchsatz und stärkt die Leasingratenfaktoren für Leasinggeber.

Strategien konzentrieren sich auf Compliance, Kosten und digitale Befähigung, nicht auf Flottengröße. Netzwerkfluggesellschaften investieren in vorausschauende Wartung, um zusätzliche Stunden aus beschränkten Vermögenswerten herauszuholen. Integratoren wie DHL Express und Amazon Air fügen umgerüstete Frachtflugzeuge hinzu, um nächtliche Leistung zu garantieren. Aufkommende Disruptoren konzentrieren sich auf Wasserstoffprogramme wie Airbus ZEROe, doch die kommerzielle Einführung hängt von den Kostenkurven für grünen Wasserstoff ab. Die Wettbewerbsintensität bleibt daher hoch, obwohl das strukturelle Duopol erhöhte Markteintrittsbarrieren aufrechterhält.

Marktführer der europäischen Verkehrsflugzeugbranche

Airbus SE

The Boeing Company

Embraer S.A.

Pilatus Aircraft Ltd

De Havilland Aircraft of Canada Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein zentraler Freiraum in Europa liegt in der Kombination aus der Erweiterung der Single-Aisle-Kapazität und der Modernisierung der Produktionssysteme, während OEMs und Zulieferer lange Auftragsbestände abarbeiten und Fluggesellschaften ältere Flotten angesichts verschärfter Lärm- und CO2-Vorgaben ersetzen. Airbus gab im Juni 2026 ein Kapazitätssignal, indem eine neue Endmontagelinie für die A320-Familie am Standort Jean-Luc Lagardère in Toulouse eingeweiht wurde. Der Schritt vervollständigt ein globales Netzwerk von 10 Endmontagelinien und stärkt den Fokus auf den Durchsatz bei Schmalrumpfflugzeugen, der einen Großteil der Flottenerneuerungsaktivitäten in der Region trägt.

Die Dekarbonisierungspolitik schafft ebenfalls Chancen über die Kraftstoffversorgung, Flugzeugmodifikationen und operative Enabler hinweg – nicht nur beim Flugzeugverkauf. ReFuelEU Aviation, seit dem 1. Januar 2024 in Kraft, schreibt steigende SAF-Anteile an EU-Flughäfen ab 2025 vor und enthält einen EU-weiten Compliance-Mechanismus mit einem gewichteten Durchschnitt der SAF-Versorgung an Flughäfen der Union von 2025 bis 2034. Diese Struktur unterstützt die Nachfrage nach SAF-Logistik, -Beimischung und -Rückverfolgbarkeit und untermauert Programme von Fluggesellschaften und Leasinggebern zur Einführung kraftstoffeffizienterer Flugzeuge sowie Wartungs- und Digitaltools, die zur Sicherung der Einsatzzuverlässigkeit in einem eingeschränkten Auslieferungsumfeld beitragen.

Aktuelle Branchenentwicklungen

- Juli 2026: Airbus gab eine Bestellung von SMBC Aviation Capital über 100 Flugzeuge der A320neo-Familie (65 A321neo und 35 A320neo) bekannt. Der Abschluss verstärkt die von Leasinggebern getragene Nachfrage nach hochdichten, kraftstoffeffizienten Schmalrumpfflugzeugen und unterstützt Flottenersatzprogramme europäischer Betreiber, die mit knappen Auslieferungsslots konfrontiert sind.

- November 2025: Air Europa unterzeichnete auf der Dubai Airshow ein Memorandum of Understanding mit Airbus über bis zu 40 Flugzeuge des Typs A350-900. Die Vereinbarung unterstreicht die Erneuerungsaktivitäten bei Großraumflotten im Zusammenhang mit Betriebskosten- und Emissionsleistung und erweitert zugleich die Planungshorizonte für Langstreckenkapazitäten angesichts eingeschränkter kurzfristiger Auslieferungen.

- Juli 2024: Die EASA erteilte die Musterzulassung für die mit CFM-LEAP-1A-Triebwerken ausgestattete Airbus A321XLR. Die Zulassung unterstützt die Planung von Fluggesellschaften und Leasinggebern für Langstreckenmissionen mit Schmalrumpfflugzeugen, die dünnere Strecken erschließen und die Flugzeugauslastung innerhalb des slotbeschränkten europäischen Flughafennetzes verbessern können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt den Wert von Angebot und Nachfrage bei Verkehrsflugzeugen in Europa, mit Fokus auf Flugzeuge, die von Fluggesellschaften für den planmäßigen Passagier- und Frachttransport eingesetzt werden, einschließlich Neuauslieferungen und des damit verbundenen, auf Flugzeugebene erfassten Werts in der Region.

Ausgeschlossene Bereiche: Militärflugzeuge, Geschäftsreiseflugzeuge, Hubschrauber, Drohnen und rein allgemeine Luftfahrtnutzungen sind von dieser Marktabgrenzung ausgeschlossen.

Übersicht der Segmentierung

- Nach Flugzeugtyp

- Schmalrumpfflugzeuge

- Großraumflugzeuge

- Regionalflugzeuge

- Nach Anwendung

- Passagier

- Frachter

- Nach Antriebsart

- Turbofan

- Turboprop

- Nach Komponente

- Flugzeugzellen-Strukturen

- Triebwerke

- Avionik und Flugsteuerung

- Kabinenausstattung und IFEC

- Sonstige Komponenten

- Nach Geografie

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Niederlande

- Russland

- Polen

- Übriges Europa

- Europa

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Marktgrenzen festzulegen und die Eingabedatenreihe aufzubauen, die später in Interviews überprüft wird. Wir stützten uns auf öffentliche Quellen wie EUROCONTROL-Verkehrs- und Betriebsleistungsstatistiken, EASA-Veröffentlichungen zu Sicherheit und Lufttüchtigkeit, zivile Luftfahrtdatensätze der ICAO, IATA-Zusammenfassungen zu Verkehrs- und Fluggesellschaftswirtschaft sowie Eurostat-Handelsstatistiken, soweit relevant für Flugzeug- und Teileströme.

Um Nachfragesignale in Flugzeugwerte zu übersetzen, prüften wir zudem Geschäftsberichte, Investorenpräsentationen sowie öffentliche Auftrags- und Auslieferungsmeldungen von Flugzeugherstellern und wichtigen Zulieferern, ebenso wie Mitteilungen von Flughafenbetreibern und angesehene Wirtschaftspresse. Bei Bedarf wurden kostenpflichtige Datenbanken für Unternehmensfinanzdaten und Nachrichtenverläufe, Flugzeug- und Triebwerksflottendetails sowie Patentrecherchen genutzt, um die Antriebs- und Plattformausrichtung zu klären. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden geprüft, um Annahmen zu erheben, zu validieren und zu klären.

Primärinterviews und Umfragen

Primärgespräche wurden mit Fachleuten aus Fluggesellschaften und Leasinggesellschaften, Teilnehmern aus MRO und Aftermarket sowie Rollen in Engineering, Beschaffung und Programmmanagement in der Flugzeuglieferkette geführt, um Auslieferungsprognosen, Preisentwicklung und Vorlaufzeiten zu verifizieren. Diese Gespräche wurden zudem genutzt, um die Nachfrage nach Passagier- gegenüber Frachtflugzeugen kritisch zu prüfen und zu bestätigen, wie sich Auftragsbestände und Produktionsengpässe an den wichtigsten europäischen Betriebsstandorten voraussichtlich auflösen werden.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35 % | CXOs: 18 % | |

| Mid-Tier: 45 % | Funktions-/Bereichsleiter: 39 % | |

| Kleinere Akteure: 20 % | Manager: 43 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem Flotten- und Verkehrsindikatoren in Auslieferungsbedarfe umgerechnet und anschließend mithilfe einer Flugzeugtypenmischung und durchschnittlicher Preisannahmen in Marktwert übersetzt werden. Da die öffentliche Berichterstattung je nach Land uneinheitlich sein kann, wurden die Gesamtwerte durch selektive Bottom-up-Prüfungen abgesichert, einschließlich stichprobenartiger Aufsummierung von Auslieferungen nach Flugzeugklasse, stichprobenartiger Preispunkte und Kanalprüfungen zum Auslieferungszeitpunkt.

Zu den wichtigsten in das Modell einfließenden Eingaben zählen Flugzeugauslieferungen und Auftragsbestände, die Erholung des Passagierverkehrs und die Entwicklung des Auslastungsfaktors, Flottenersatzzyklen nach Alter und Nutzung, die Verschiebung zwischen Schmalrumpf-, Großraum- und Regionalflugzeugen sowie die Aufteilung zwischen Passagier- und Frachtflugzeugen. Die Preisgestaltung wurde als kontrollierte Variable behandelt, wobei Rabatte und Preissteigerungen durch Interviews getestet wurden, damit der Wert mit dem beobachteten Geschäftsverhalten übereinstimmt.

Für die Prognose wurde eine Szenarioanalyse verwendet, da Änderungen der Produktionsraten, der Zulassungszeitpunkt und die Kapazitätspläne der Fluggesellschaften den Markt stärker beeinflussen können als jede einzelne makroökonomische Variable. Wenn Lücken bei Auslieferungs- oder Preisangaben auftraten, wurden sie mit konservativen, an angrenzenden Zeiträumen orientierten Annahmen gefüllt und anschließend mit Expertenrückmeldungen erneut überprüft, bevor die Datenreihe fertiggestellt wurde.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt schrittweise, damit die Zahlen nachvollziehbar und konsistent bleiben. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen wie regionalen Verkehrsniveaus, Auslieferungsankündigungen, Bewegungen im Auftragsbestand und Trends bei der Zulieferaktivität und untersuchen anschließend Ausreißer, die nicht mit der übergeordneten Marktrichtung übereinstimmen.

Vor der endgültigen Freigabe wird die Arbeit von einem weiteren Analysten überprüft, um Berechnungen, die Übereinstimmung des Umfangs und die Frage zu bestätigen, ob die Annahmen durch Quellenbelege oder Interviewrückmeldungen gestützt werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa Rücksetzungen der Produktionsrate, größere Auftragsverschiebungen oder neue Zulassungsverzögerungen. Unmittelbar vor der Lieferung führen wir einen letzten Durchgang durch, damit Kunden die aktuellste Ansicht des Marktes erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Verkehrsflugzeuge in Europa mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Verkehrsflugzeuge in Europa können sich unterscheiden, selbst wenn sie scheinbar dasselbe Thema abdecken, da jeder Herausgeber seinen eigenen Umfang, seine eigene Preislogik und seinen eigenen Aktualisierungszeitpunkt festlegt. Unterschiede treten auch auf, wenn eine Schätzung auf dem Wert der Flugzeugauslieferungen basiert, während eine andere breitere Aktivitäten der Luft- und Raumfahrtfertigung einbezieht oder Stückzahlen mit vereinfachter Preisgestaltung verwendet.

Die Tabelle zeigt eine große Spanne, und im Modell von Mordor Intelligence ist der Gesamtwert an kommerzielle Passagier- und Frachtflugzeuge gebunden, die von Fluggesellschaften in Europa eingesetzt werden, wobei die Flugzeugtypenmischung und die Preisrabatte durch Interviews validiert wurden, sodass angrenzende Kategorien wie Geschäftsreiseflugzeuge und Militärplattformen nicht in den Marktwert einfließen.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 70,77 Mrd. USD (2025) | |

| Regionale Beratung A | 50,00 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint breitere Indikatoren zur Nachfrageerholung anzuwenden, mit begrenzter Transparenz hinsichtlich der Zuordnung zum Auslieferungswert, dem Zeitpunkt des Auftragsbestandsabbaus sowie der Preis- und Rabattbehandlung auf Flugzeugtypebene. |

| Fachzeitschrift B | 82,40 Mrd. USD (2025) | Spiegelt wahrscheinlich einen breiteren Flugzeug- oder Fertigungsumfang wider, der die Gesamtsummen aufblähen kann, wenn nicht-kommerzielle Plattformen oder zusätzlicher Komponentenwert zusammen mit kommerziellen Flugzeugauslieferungen gezählt werden. |

In der Praxis wird der Großteil der Abweichung dadurch erklärt, was als Markt gezählt wird und wie die Preisgestaltung über die Prognosejahre fortgeführt wird. Wenn Auslieferungen, der Abbau des Auftragsbestands und eine realistische Preisentwicklung konsistent gehalten werden, lässt sich das Ergebnis leichter mit der beobachtbaren Aktivität bei europäischen Fluggesellschaften und in der Lieferkette in Einklang bringen.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische Markt für Verkehrsflugzeuge im Jahr 2031 erreichen?

Der europäische Markt für Verkehrsflugzeuge soll bis 2031 einen Wert von 99,65 Milliarden USD erreichen.

Welches Flugzeugsegment wächst bis 2031 am schnellsten?

Reine Schmalrumpf-Frachtflugzeuge verzeichnen eine CAGR von 9,93 %.

Warum gewinnen Turboprops in Europa nach Jahren des Rückgangs wieder Marktanteile?

Subventionierte Regionalstrecken und kurze Landebahnen begünstigen moderne Turboprops, die den Kraftstoffverbrauch im Vergleich zu Regionalflugzeugen um etwa 40 % senken.

Wie werden die EU-Stufe-5-Vorschriften Flottenentscheidungen beeinflussen?

Fluggesellschaften beschleunigen die Ausmusterung von Flugzeugen mittleren Alters, um kostspielige Nachrüstungen zu vermeiden und ab 2028 strengere Lärm- und CO₂-Standards zu erfüllen.

Welches Land soll innerhalb der Region am schnellsten wachsen?

Polen soll bis 2031 eine CAGR von 7,32 % verzeichnen und damit alle anderen europäischen Märkte übertreffen.

Seite zuletzt aktualisiert am: