Marktgröße und Marktanteil für militärische Transporte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 24.14 Milliarden US-Dollar |

| Marktgröße (2031) | 32.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

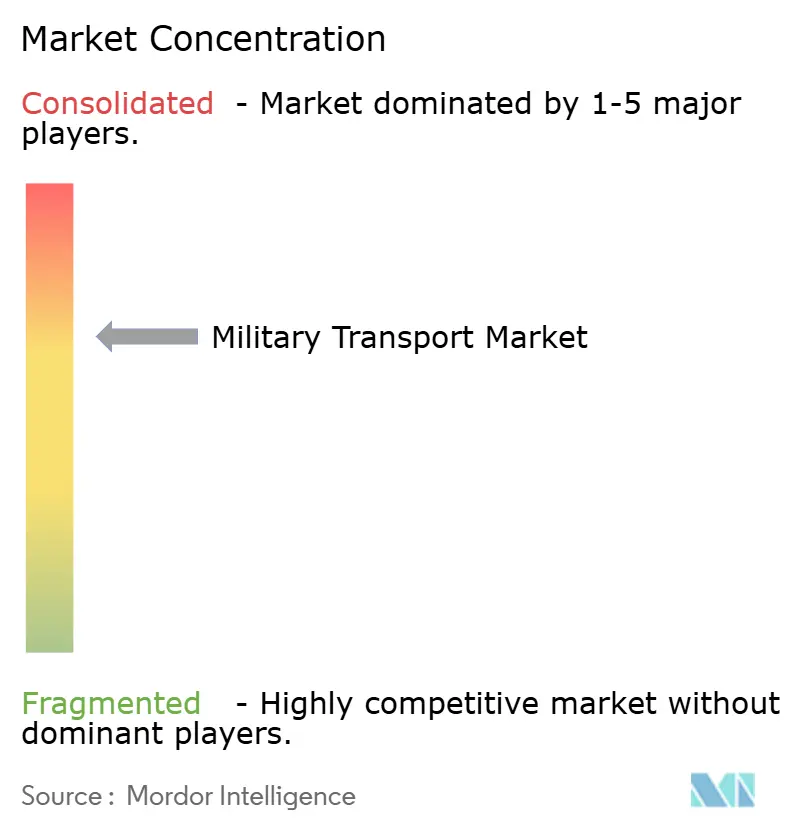

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für militärische Transporte von Mordor Intelligence

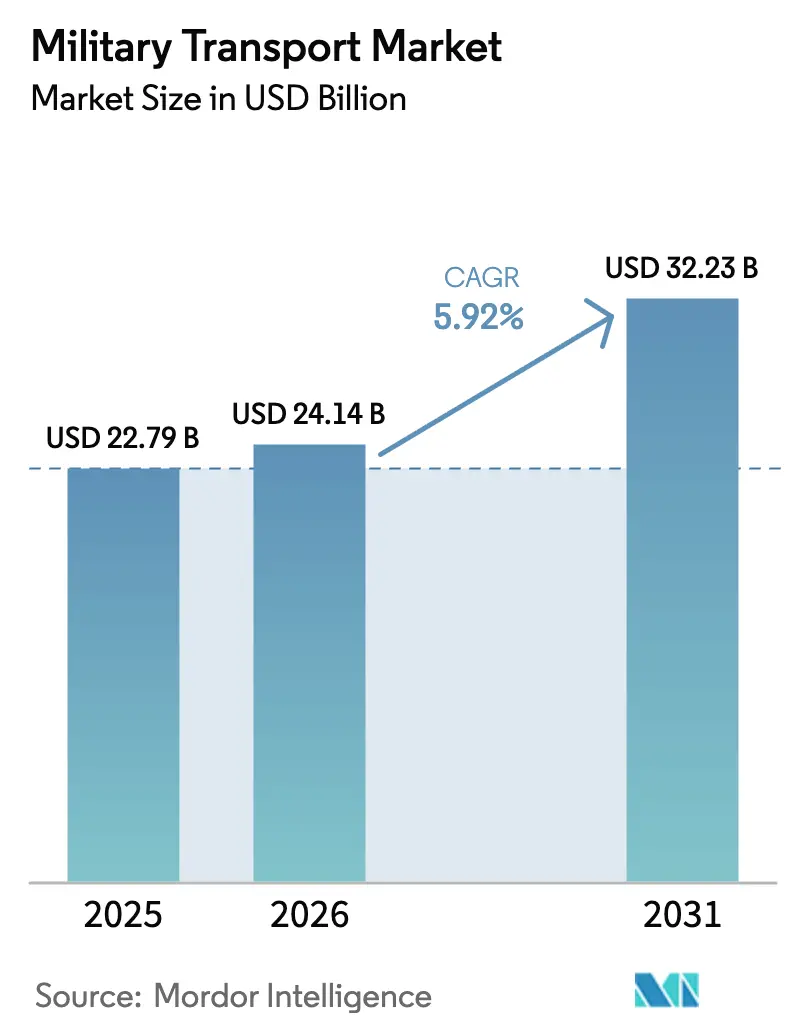

Die Marktgröße für militärische Transporte wird im Jahr 2026 auf 24,14 Milliarden USD geschätzt und wächst gegenüber dem Wert von 22,79 Milliarden USD im Jahr 2025, wobei die Prognosen für 2031 einen Wert von 32,23 Milliarden USD zeigen, was einem Wachstum von 5,92 % CAGR im Zeitraum 2026–2031 entspricht. Die Erneuerung von Flotten, die Einführung von Hybrid-Elektrisch-Antrieben und KI-gestützte Wartungssoftware beschleunigen das Tempo der militärischen Modernisierung von Logistikplattformen. Programme wie die FMTV-A2-Beschaffung des US-Heeres im Wert von 214,8 Millionen USD und Deutschlands A400M-Upgrade im Wert von 165 Millionen USD zeigen, wie Regierungen veraltete Fahrzeuge und Flugzeuge ersetzen und dabei digitale Gesundheitsüberwachungssysteme integrieren, um Ausfallzeiten zu reduzieren. Der Markt für militärische Transporte profitiert von ausgeweiteten humanitären Operationen – beispielhaft veranschaulicht durch 8,7 Millionen kg Hilfsgüter, die über den US-amerikanischen Joint-Logistics-Over-the-Shore-Pier nach Gaza befördert wurden – was die Nachfrage nach flexiblen Transportmitteln verdeutlicht. Konsolidierungen verändern die Lieferantendynamik, wobei die EUR-1,7-Milliarden-Übernahme (1,96 Milliarden USD) von Iveco Defence durch Leonardo und die 950-Millionen-USD-Akquisition von Loc Performance durch Rheinmetall die europäischen und US-amerikanischen Produktportfolios erweitern.

Wesentliche Erkenntnisse des Berichts

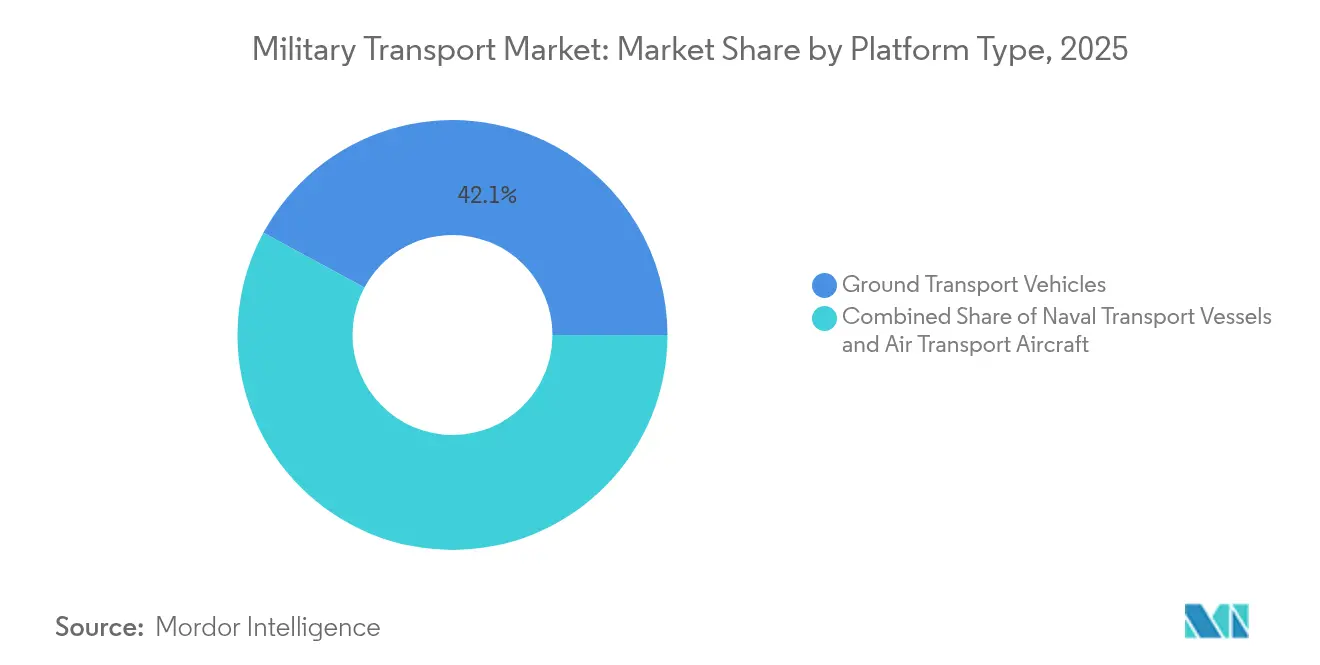

- Nach Plattform hielten Bodenfahrzeuge im Jahr 2025 einen Marktanteil von 42,12 % am Markt für militärische Transporte und werden voraussichtlich die höchste Segment-CAGR von 9,52 % bis 2031 verzeichnen.

- Nach Anwendung entfiel auf Fracht- und Gütertransport im Jahr 2025 ein Umsatzanteil von 45,73 %; humanitäre Hilfe und Katastrophenschutz stellt die am schnellsten wachsende Anwendung mit einer CAGR von 7,06 % bis 2031 dar.

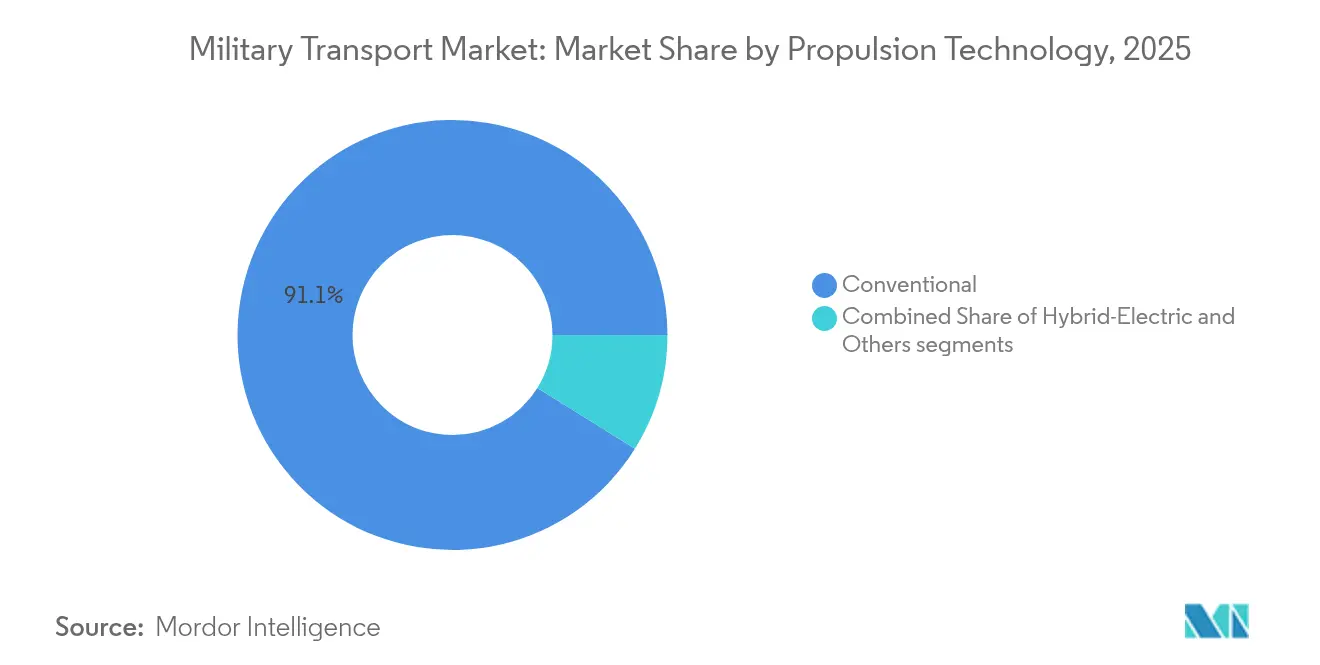

- Nach Antriebstechnologie ist der Hybrid-Elektrisch-Antrieb die am schnellsten wachsende Antriebskategorie mit einer Expansionsrate von 10,63 % CAGR bis 2031, während konventionelle Systeme mit einem Anteil von 91,12 % den größten Anteil an der Marktgröße für militärische Transporte im Jahr 2025 halten.

- Nach Endnutzer entfiel auf das Heer im Jahr 2025 ein Anteil von 48,23 % an der Marktgröße für militärische Transporte, während das Luftwaffe-Segment die höchste dienstgradspezifische CAGR von 6,95 % bis 2031 verzeichnet.

- Nach Geografie blieb Nordamerika der größte Markt mit einem Anteil von 32,12 % im Jahr 2025, während der asiatisch-pazifische Raum die höchste regionale CAGR von 7,18 % bis 2031 aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für militärische Transporte

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wachsende globale Nachfrage nach strategischen und taktischen Lufttransportkapazitäten | +1.8% | Asiatisch-pazifischer Raum und Europa | Mittelfristig (2–4 Jahre) |

| Operativer Wandel hin zur schnellen Verlegung in dezentralisierten Kriegsumgebungen | +1.2% | Indopazifik und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Modernisierung und Erneuerung veralteter Flotten für militärische Transporte | +0.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Häufigkeit globaler humanitärer Missionen und Katastrophenschutzeinsätze | +0.7% | Konfliktanfällige Regionen weltweit | Mittelfristig (2–4 Jahre) |

| Verstärkte Einführung von Dual-Use-Transportplattformen mit zivilen Zulassungswegen | +0.6% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Integration von KI-gesteuerter prädiktiver Wartung zur Optimierung der Lebenszykluskosten | +0.5% | Technologieintensive Streitkräfte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende globale Nachfrage nach strategischen und taktischen Lufttransportkapazitäten

Japans Entscheidung, 13 KC-46A-Tankflugzeuge und 17 CH-47-Block-II-Chinook-Hubschrauber zu beschaffen, unterstreicht den steigenden Transportbedarf für indopazifische Missionen.[1]Australian Defence Magazine, "Japan verstärkt seine Betonung der Luftbetankung mit KC-46A-Beschaffungen", australiandefence.com.au China bewirbt seinen Y-20B-Transportflugzeug bei Staaten wie Nigeria und weitet den Wettbewerb über traditionelle Anbieter hinaus aus. Ein Jahrzehnt A400M-Atlas-Dienst bei der RAF bestätigt die Nutzlast von 37 Tonnen und die 8.900 km unbetankte Reichweite der Plattform für Kampf- und humanitäre Aufgaben. Die Nachfrage wird durch multinationale Übungen verstärkt, bei denen schweres Gerät über große Entfernungen bewegt wird, was Luftwaffen dazu zwingt, ihre Flotten zu vergrößern. Diese Beschaffungen erweitern stetig die adressierbare Basis für Wartungs-, Ausbildungs- und Bodenunterstützungsverträge im Markt für militärische Transporte.

Operativer Wandel hin zur schnellen Verlegung in dezentralisierten Kriegsumgebungen

Die Doktrin konzentriert sich nun auf agile Einheiten, die sich schnell über mehrere Bereiche hinweg verteilen und neu zusammenschließen können. Das Next-Generation-Tactical-Vehicle-Hybrid des US-Heeres bietet Silent-Drive- und Watch-Modi, die verdeckte Konvoisfahrten und bordeigene Stromerzeugung ermöglichen. Die australische Talisman-Sabre-Übung mit 35.000 Angehörigen aus 19 Ländern zeigte, wie US-amerikanische Wasserfahrzeuge die Küstenlogistik schnell unterstützten. China integriert Hochgeschwindigkeitszüge in Mobilisierungspläne und reduziert Transitzeiten für Brigaden, die weite Entfernungen überbrücken.[2]IDST, "Hochgeschwindigkeitszüge in der Militärlogistik", idstch.com Solche Konzepte treiben die Nachfrage nach vielseitigen Plattformen, die schnell be- und entladen werden können, und stärken die Beschaffungspipelines für taktische Lastkraftwagen, KippRotoren und mobile Hafenausrüstung im Markt für militärische Transporte.

Modernisierung und Erneuerung veralteter Flotten für militärische Transporte

Das US-Marine-Korps gibt 360 Millionen USD aus, um 360 MV-22B-Osprey-Flugzeuge durch das ReVAMP-Programm bis in die 2050er Jahre zu verlängern – ein Modell, das andere Teilstreitkräfte für Altflugzeuge übernehmen. Der C-295M-Modernisierungsvertrag Polens verbessert die NATO-Interoperabilität mit neuer Avionik und SATCOM-Verbindungen. Die US-Luftwaffe schwenkt nun auf die Erneuerung von Frachtflugzeugen um, nachdem die Tankflugzeugmodernisierung in die Reifephase eingetreten ist. Solche langzyklischen Investitionen schaffen eine nachhaltige Ersatznachfrage und regen angrenzende Aufträge für Simulatoren, Ersatzteile und digitale Zwillinge im gesamten Markt für militärische Transporte an.

Zunehmende Häufigkeit globaler humanitärer Einsätze und Katastrophenschutzmissionen

Militärische Transportmittel werden nun als Ersthelfer bei Konflikt- und Klimanotfällen eingesetzt. Indien führte zwischen 2024 und 2025 mehrere Evakuierungen durch – Operation Ajay, Kaveri und Ganga – und zeigte damit, wie Luft- und Seetransporte die nationale Krisendiplomatie stützen. Trotz rauer See lieferte der US-Gaza-Pier innerhalb von 20 Tagen 8,7 Millionen kg Hilfsgüter und bewies damit Konzepte für afloat-Entladeoperationen für umkämpfte Küstengebiete. Neuseelands verbessertes Seetransportschiff im Wert von 1 Milliarde USD wird ein Trockendock integrieren, um die Lieferung von Hilfsgütern im Pazifik zu beschleunigen. Humanitäre Einsätze erweitern das Missionsspektrum für Frachtflugzeuge, Landungsplattformdocks und taktische Lastkraftwagen und stärken die Umsatztransparenz im Markt für militärische Transporte.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Anfälligkeiten der Lieferkette bei der Verfügbarkeit von luftfahrttauglichen Materialien | −0.8% | Westliche Hersteller | Kurzfristig (≤ 2 Jahre) |

| Haushaltsverschiebungen hin zu unbemannten Systemen bei steigender Verteidigungsinflation | −0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte globale Werftkapazitäten für den Bau großer Ro-Ro-Schiffe | −0.4% | Global | Langfristig (≥ 4 Jahre) |

| Strengere Emissionsvorschriften, die Upgrades bei älteren Antriebssystemen verzögern | −0.3% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anfälligkeiten der Lieferkette bei der Verfügbarkeit von luftfahrttauglichen Materialien

Materialengpässe untergraben die Produktionspläne für Flugzeuge, Lastkraftwagen und Schiffsrümpfe, die luftfahrttaugliches Aluminium, Titan und Seltenerdenlegierungen erfordern. Das Pentagon hat 280 kritische Materialabhängigkeiten aufgelistet, von denen viele mit chinesischen Lieferketten verbunden sind und Programme gefährden, die auf Spezialmetalle und elektronische Komponenten angewiesen sind. Europäische Hersteller setzen auf doppelte Beschaffungsquellen und nehmen längere Vorlaufzeiten in Kauf, wobei Airbus die A400M-Lieferpläne anpasst, während Rheinmetall US-amerikanische Zulieferer kauft, um Titan-Ausgangsmaterial und Bearbeitungskapazitäten zu sichern. Der Halbleitermangel verschärft das Problem; die Vorlaufzeiten für militärtaugliche Chips haben sich von 12 Wochen auf mehr als 52 Wochen verlängert, was Avionikingenieure dazu zwingt, Platinen um verfügbare Komponenten herum neu zu gestalten. Abhilfemaßnahmen wie der US-amerikanische CHIPS Act und das Europäische Gesetz über kritische Rohstoffe versprechen neue Kapazitäten. Doch neue Gießereien und Verarbeitungsanlagen werden frühestens in drei Jahren das erforderliche Volumen erreichen, sodass das kurzfristige Produktionsrisiko erhöht bleibt. Diese Einschränkungen verzögern die Indienststellung neuer Transportmittel und verringern das jährliche Lieferprofil, das dem Markt für militärische Transporte zugrunde liegt.

Haushaltsverschiebungen hin zu unbemannten Systemen bei steigender Verteidigungsinflation

Verteidigungsministerien lenken einen größeren Anteil der Beschaffungsmittel in autonome Plattformen und verdrängen damit die Finanzierung traditioneller Transportmittel. Das US-amerikanische Verteidigungsministerium erhöhte die Mittel für unbemannte Systeme von 7,5 Milliarden USD im Haushaltsjahr 2021 auf 10,1 Milliarden USD im Haushaltsjahr 2025 – ein Anstieg von 34,7 %, der das Wachstum bemannter Programme übertrifft. Initiativen wie die autonomen Bodenversorgungsfahrzeuge des Heeres und das Große Unbemannte Überwasserfahrzeug der Marine stehen in direktem Wettbewerb mit zukünftigen Beschaffungen von taktischen Lastkraftwagen und Seetransportschiffen. Die Inflation verschärft den Druck; spezialisierte Metalle, Fachkräfte und Zertifizierungskosten treiben die Preise für militärische Transporte jährlich um 8–12 % in die Höhe, was Manager dazu zwingt, Stückzahlen zu reduzieren oder Zeitpläne zu verschieben. Europäische Trends spiegeln diese Entwicklung wider, wobei Deutschlands EUR-100-Milliarden-Sondervermögen (115,57 Milliarden USD) und Frankreichs Marinebudgets neue Mittel eher für unbemannte und Cyberfähigkeiten als für konventionelle amphibische Rümpfe bereitstellen. Die erfolgreiche Leistung von Drohnen auf dem Schlachtfeld in der Ukraine stärkt den politischen Schwung für autonome Logistik und verstärkt den haushaltspolitischen Gegenwind für traditionelle Flotten für militärische Transporte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattformtyp: Bodenfahrzeuge führen die Hybrid-Elektrisch-Revolution an

Bodenfahrzeuge erfassten im Jahr 2025 einen Marktanteil von 42,12 % am Markt für militärische Transporte und verzeichnen die schnellste CAGR-Prognose von 9,52 % bis 2031. Programme wie der FHTV-V-Vertrag im Wert von 1,54 Milliarden USD und fortlaufende FMTV-A2-Bestellungen erneuern schwere und mittlere Lastkraftwagenflotten mit verbessertem Nutzlastschutz und digitaler Diagnose. Die Marktgröße für schwere taktische Lastkraftwagen im Markt für militärische Transporte steht vor einem Anstieg, da Armeen modulare Architekturen einführen, die Stromverteilungseinheiten für gerichtete Energie oder Führungs- und Kontrollnutzlasten integrieren. Hybrid-Elektrisch-Umrüstungen breiten sich auf leichte und mittlere Plattformen aus. Das Next-Generation-Tactical-Vehicle-Hybrid von GM Defense bietet Silent-Watch-Funktionalität und exportierbare 120-kW-Leistung, die Sensoren und unbemannte Systeme an entlegenen Standorten unterstützen. Gepanzerte Logistikträger wie Rheinmetalls TGS-Mil Protected vereinen NATO-Schutz der Stufe 3 mit 4×4-Antriebssträngen, die für Expeditionseinsätze optimiert sind.

Marinebeförderungsschiffe entwickeln sich weiterhin durch Ro-Ro-Rumpfformen und verbesserte Strandfähigkeiten. Indiens 200-m-Landungsplattformdock-Programm integriert Elektroantrieb und 60-tägige Ausdauer und bietet Skalierbarkeit bei humanitärer Hilfe für indopazifische Umgebungen. Gleichzeitig markieren Lufttransportplattformen wie der A400M Atlas Meilensteine, die die multidomäne Integration bestätigen, wobei Airbus nun eine Variante vorstellt, die Schwarm-Drohnen vernetzen kann. Diese Fortschritte vergrößern Fähigkeitslücken, die die Beschaffung gemischter Flotten im gesamten Markt für militärische Transporte antreiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Humanitäre Missionen treiben das schnellste Wachstum

Fracht- und Gütertransport behielt im Jahr 2025 mit 45,73 % den führenden Umsatzanteil und stützt die routinemäßige Bewegung von Munition, Brückensystemen und gepanzerten Fahrzeugen weltweit. In diesem Segment bleiben der C-17 Globemaster und der A400M Atlas für übergroße Lasten und Operationen auf behelfsmäßigen Pisten unverzichtbar und halten robuste Auslastungsraten während Übungen wie Australiens Pitch Black und multinationalen Hilfsmissionen aufrecht.

Humanitäre und Katastrophenschutzmissionen sollen schneller wachsen als jede andere Anwendung und verzeichnen eine CAGR von 7,06 % bis 2031. Die Gaza-Pier-Operation bestätigte Joint-Logistics-Over-the-Shore-Konzepte und weckte neues Interesse an modularen Dammwegen und Seetransportverbindungsschiffen. Indiens Entwicklung vom regionalen Helfer zum globalen Evakuierer unterstreicht den politischen Wert von schnellem und glaubwürdigem Transport. Autonome Fahrzeuge zur Rettung von Verletzten, wie das Expeditionary Modular Autonomous Vehicle, zeigen, wie unbemannte Bodensysteme die kritische Pflegezeitleiste verkürzen können, was die taktischen und strategischen Einsätze im Markt für militärische Transporte in Bezug auf humanitäre Aufgaben erhöht. Personentransporte erhalten weiterhin Investitionen, insbesondere für Drehflügelflotten, die Truppen in verteilte Landezonen transportieren. Medevac- und Notfallrettungsvarianten nutzen Augmented-Reality-Medizindisplays und sichere Telemetrieverbindungen, die die Triage an Bord verbessern. Diese Modernisierungszyklen stellen sicher, dass die breitere Branche für militärische Transporte komplexe Szenarien von der städtischen Such- und Rettungsoperation bis zur Expeditions-Friedenssicherung adressiert.

Nach Antriebstechnologie: Hybrid-Elektrisch-Aufschwung fordert konventionelle Dominanz heraus

Der konventionelle Antrieb hielt im Jahr 2025 mit einem Anteil von 91,12 % am Markt für militärische Transporte aufgrund reifer Lieferketten und weltweiter Dieselverteilungsnetze die Führung. Dieselmotoren und Gasturbinen bleiben in Doktrin und Logistikhandbüchern verankert und betonen die Zuverlässigkeit bei intensiven Operationen.

Die Hybrid-Elektrisch-Technologie schreitet jedoch mit einer CAGR von 10,63 % bis 2031 voran und bringt Tarnfähigkeit und Kraftstoffersparnisse in operative Konzepte ein. Der bevorstehende M1E3 Abrams wird der erste serienmäßig produzierte Hybrid-Elektrisch-Panzer des US-Heeres sein und Batterien integrieren, die lautlose Überwachung unterstützen, während Logistikkonvois verkleinert werden. GE Aerospaces Demonstrator der Megawattklasse verbindet ein CT7-Turboshaftgetriebe mit einem Elektromotor und zeigt, wie Drehflügelplattformen eine Kraftstoffeffizienz von 20 % gewinnen können, ohne die Leistung bei hohen Temperaturen und Höhenlagen zu beeinträchtigen. Der Trend zu batterieverherrschten Designs wird durch das Dienstziel vorangetrieben, vor 2035 eine vollelektrische nicht-taktische Fahrzeugflotte einzuführen – eine Initiative, die Lieferantenökosysteme im gesamten Markt für militärische Transporte fördert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Luftwaffenwachstum übertrifft traditionelle Heeresdominanz

Das Heer kontrollierte im Jahr 2025 48,23 % der Ausgaben und spiegelte umfangreiche Anforderungen an Linien-Lastkraftwagen, Tankwagen und Ingenieursausrüstung wider. Jüngste Bestellungen für 240 zusätzliche FMTV-taktische Lastkraftwagen erweitern die Kapazität sowohl für aktive als auch für Nationalgarde-Einheiten.

Luftstreitkräfte werden voraussichtlich schneller wachsen und im Prognosezeitraum eine CAGR von 6,95 % verzeichnen. Japans CH-47-Beschaffung im Wert von 882 Millionen USD und 13 KC-46A-Akquisitionen verdeutlichen den erneuerten Schwerpunkt auf Luftbetankung und Lufttransport-Autarkie. Die geplante Frachtflugzeug-Erneuerung der US-Luftwaffe wird zukünftige Wettbewerbe zwischen der C-130J, C-390 und potenziellen Neuentwicklungen gestalten und die Marktgröße für militärische Transporte im Bereich der Starrflügelflotten vergrößern. Marine und Marineinfanterie investieren in Landungsplattformdocks, Expeditions-Umschlagsdocks und Verbindungsfahrzeuge zur Unterstützung von Küstenkampagnen. Seebasierungsstrategien stützen sich auf umfangreiche Seetransporte, um Munition, Treibstoff und Katastrophenschutzmaterialien über Archipele zu transportieren, was die Nachfrage nach schwimmenden medizinischen Einrichtungen und Ro-Ro-Rampen antreibt. Diese Verteilung hilft, die dienstgradspezifischen Ausgabenmuster im gesamten Markt für militärische Transporte auszugleichen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 mit 32,12 % den größten Anteil am Markt für militärische Transporte, angetrieben durch den US-amerikanischen FMTV-A2-Lastkraftwagenankauf im Wert von 214,8 Millionen USD, die MV-22B-Modernisierung im Wert von 360 Millionen USD und mehrere Programme zur Luftbetankung. Kanada stationiert arktische Patrouillenboote und gemeinsame Versorgungsschiffe, die die Widerstandsfähigkeit der NATO im hohen Norden stärken. Die Führungsrolle der Region in der KI-Diagnostik und beim Hybrid-Elektrisch-Antrieb positioniert inländische Lieferanten für Exportaufträge und erweitert damit den Markt für militärische Transporte weiter.

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 7,18 % sein. China nimmt schwere Lastkraftwagen der nächsten Generation in Dienst, treibt die Y-20B-Airlifter-Produktion voran und integriert Hochgeschwindigkeitszüge in die Mobilisierungsdoktrin. Japans Mehrmilliarden-Dollar-Beschaffungen für Lufttransport und Hubschrauber sowie Südkoreas Beschaffungsgenehmigungen im Wert von 8,8 Milliarden USD signalisieren ein breites Engagement für die Modernisierung der Logistik. Historische Investitionen seit 2019 zeigen eine stetige Verlagerung von der Plattformquantität zur Fähigkeitstiefe und stärken die Wachstumsaussichten für den Markt für militärische Transporte in der Region.

Europa hält durch multinationale Rahmenwerke und nationale Programme eine robuste Nachfrage aufrecht. Deutschlands EUR-3,5-Milliarden-Fahrzeugabkommen (4,05 Milliarden USD) stützt die kontinentale Logistikbereitschaft. Die trilaterale Initiative für künftigen mittelgroßen taktischen Frachttransport weist EUR 30 Millionen (34,71 Millionen USD) für die Entwicklung eines C-130-Nachfolgers bis 2040 zu und demonstriert kollaborative Innovation. Konsolidierungsschritte wie Leonardos Übernahme von Iveco Defence konzentrieren Fachkenntnisse und stimmen Lieferketten ab, wodurch Europa ein wichtiger Beitragender zum Markt für militärische Transporte bleibt.

Wettbewerbslandschaft

Der Markt für militärische Transporte ist mäßig konzentriert, wobei führende Hauptauftragnehmer durch staatliche Bindungen und jahrzehntelange Produktionsläufe gestärkt werden. Partnerschaften beschleunigen die Technologiediffusion. Lockheed Martin Corporation und General Dynamics Corporation haben ihr Fachwissen zu Festkörper-Raketenmotoren gebündelt, um die US-amerikanische Munitionsbasis zu stärken. Gleichzeitig werden Lockheed und Rheinmetall Raketen in Europa produzieren und so die Lieferautonomie sicherstellen. Die Zusammenarbeit von Joby Aviation mit L3Harris an Hybrid-VTOL-Flugzeugen bietet einen alternativen Weg für den Senkrechtstart und -landebetrieb und stellt damit die etablierten Hubschrauber-Erstausrüster in Frage.

Leonardos Übernahme von Iveco Defence schafft ein Landsystemunternehmen, das mit US-amerikanischen und deutschen Marktführern konkurriert und das Produktspektrum von Mehrzweck-Lastkraftwagen bis hin zu 8×8-Schützenpanzern erweitert. Rheinmetalls Kauf von Loc Performance positioniert das Unternehmen für aggressive Angebote beim XM30-Schützenpanzer und dem Common Tactical Truck, Programme mit einem Gesamtwert von über 60 Milliarden USD.

Marktführer der Branche für militärische Transporte

Lockheed Martin Corporation

The Boeing Company

BAE Systems plc

Airbus SE

Oshkosh Defense, LLC (Oshkosh Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Oshkosh Defense, LLC, eine Tochtergesellschaft von Oshkosh Corporation, erhielt Aufträge vom US-Heeresbeschaffungskommando – Detroit Arsenal (ACC-DTA) für zusätzliche Family-of-Medium-Tactical-Vehicle-A2-Lastkraftwagen (FMTV A2) und Anhänger. Die Aufträge im Wert von 214,8 Millionen USD unterstützen die Modernisierungsinitiativen des US-Heeres.

- Juli 2024: Die deutsche Bundeswehr vergab an Rheinmetall einen Siebenjahres-Rahmenvertrag im Wert von 3,77 Milliarden USD für die Lieferung von bis zu 6.500 Militärlastkraftwagen. Das Abkommen ermöglicht eine flexible Beschaffung von militärischen Logistikfahrzeugen, einschließlich der geländegängigen Lastkraftwagen UTF 5t und UTF 15t.

Berichtsumfang des globalen Marktes für militärische Transporte

Militärische Transportfahrzeuge sind entscheidend für die Aufrechterhaltung von Versorgungslinien zu vorgeschobenen Basen, die anderweitig schwer zu erreichen sind. Diese Fahrzeuge sind speziell nach militärischen Standards entwickelt und sind robuste Versionen ihrer kommerziellen Gegenstücke. Militärische Transportfahrzeuge werden in der Regel zum Transport von Truppen, Personal, (montierten) Waffen und Versorgungsgütern, zur Evakuierung verwundeter Soldaten und für viele andere vielfältige Aufgaben eingesetzt. Stark spezialisierte Varianten solcher Fahrzeuge und Flugzeuge können auch für strategische und taktische Missionen eingesetzt werden.

Der Markt für militärische Transporte ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Bodenfahrzeuge, Marinebeförderungsschiffe und Lufttransportflugzeuge unterteilt. Nach Anwendung ist der Markt in Personentransport, Frachttransport und Notfallrettung segmentiert. Nach Geografie deckt der Markt die Entwicklungen in Nordamerika, Europa, dem asiatisch-pazifischen Raum, Lateinamerika sowie dem Nahen Osten und Afrika ab. Der Bericht bietet Marktgröße und Prognose in Wertangaben (Milliarden USD) für alle oben genannten Segmente.

| Bodenfahrzeuge | Schwere taktische Lastkraftwagen |

| Leichte Nutzfahrzeuge | |

| Gepanzerte Logistikfahrzeuge und MRAPs | |

| Marinebeförderungsschiffe | Ro-Ro-Schiffe und Seetransportschiffe |

| Landungsplattformdocks (LPD/LHD) | |

| Hilfs-Fracht- und Versorgungsschiffe | |

| Lufttransportflugzeuge | Starrflügler |

| Drehflügler und Kipprotorflugzeuge |

| Personentransport |

| Fracht-/Gütertransport |

| Notfallrettung und Medevac |

| Humanitäre Hilfe und Katastrophenschutz |

| Konventionell |

| Hybrid-Elektrisch |

| Sonstige |

| Heer |

| Marine |

| Luftwaffe |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Spanien | ||

| Russland | ||

| Rest Europas | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Südamerika | Brasilien | |

| Rest Südamerikas | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest Afrikas | ||

| Nach Plattformtyp | Bodenfahrzeuge | Schwere taktische Lastkraftwagen | |

| Leichte Nutzfahrzeuge | |||

| Gepanzerte Logistikfahrzeuge und MRAPs | |||

| Marinebeförderungsschiffe | Ro-Ro-Schiffe und Seetransportschiffe | ||

| Landungsplattformdocks (LPD/LHD) | |||

| Hilfs-Fracht- und Versorgungsschiffe | |||

| Lufttransportflugzeuge | Starrflügler | ||

| Drehflügler und Kipprotorflugzeuge | |||

| Nach Anwendung | Personentransport | ||

| Fracht-/Gütertransport | |||

| Notfallrettung und Medevac | |||

| Humanitäre Hilfe und Katastrophenschutz | |||

| Nach Antriebstechnologie | Konventionell | ||

| Hybrid-Elektrisch | |||

| Sonstige | |||

| Nach Endnutzer | Heer | ||

| Marine | |||

| Luftwaffe | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Spanien | |||

| Russland | |||

| Rest Europas | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Rest des asiatisch-pazifischen Raums | |||

| Südamerika | Brasilien | ||

| Rest Südamerikas | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Rest Afrikas | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für militärische Transporte und wie lautet die Prognose für 2031?

Die Marktgröße für militärische Transporte beträgt im Jahr 2026 24,14 Milliarden USD und wird voraussichtlich bis 2031 32,23 Milliarden USD erreichen, was einer CAGR von 5,92 % entspricht.

Welche Plattformkategorie wird bis 2031 am schnellsten wachsen?

Bodenfahrzeuge werden voraussichtlich mit einer CAGR von 9,52 % expandieren, da Hybrid-Elektrisch-Antriebsstränge und KI-Diagnostik in taktische Lastkraftwagen Einzug halten.

Warum steigt die Nachfrage nach humanitären Transporten?

Zunehmende Naturkatastrophen und Konfliktzonen erfordern eine schnelle Hilfsgüterlieferung; die jüngsten Gaza-Pier- und indischen Evakuierungsmissionen verdeutlichen diesen Trend.

Welche Region bietet die höchste Wachstumschance bis 2031?

Der asiatisch-pazifische Raum führt mit einer CAGR von 7,18 %, angetrieben durch chinesische, japanische und südkoreanische Modernisierungsprogramme.

Welche Antriebstechnologie zieht die meisten Investitionen an?

Hybrid-Elektrisch-Systeme schreiten mit einer CAGR von 10,63 % voran, da sie Tarnfähigkeit und Kraftstoffeffizienz auf Land-, Luft- und Seeplattformen verbessern.

Seite zuletzt aktualisiert am: