Zeolithe-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2026 - 2031 |

|---|---|

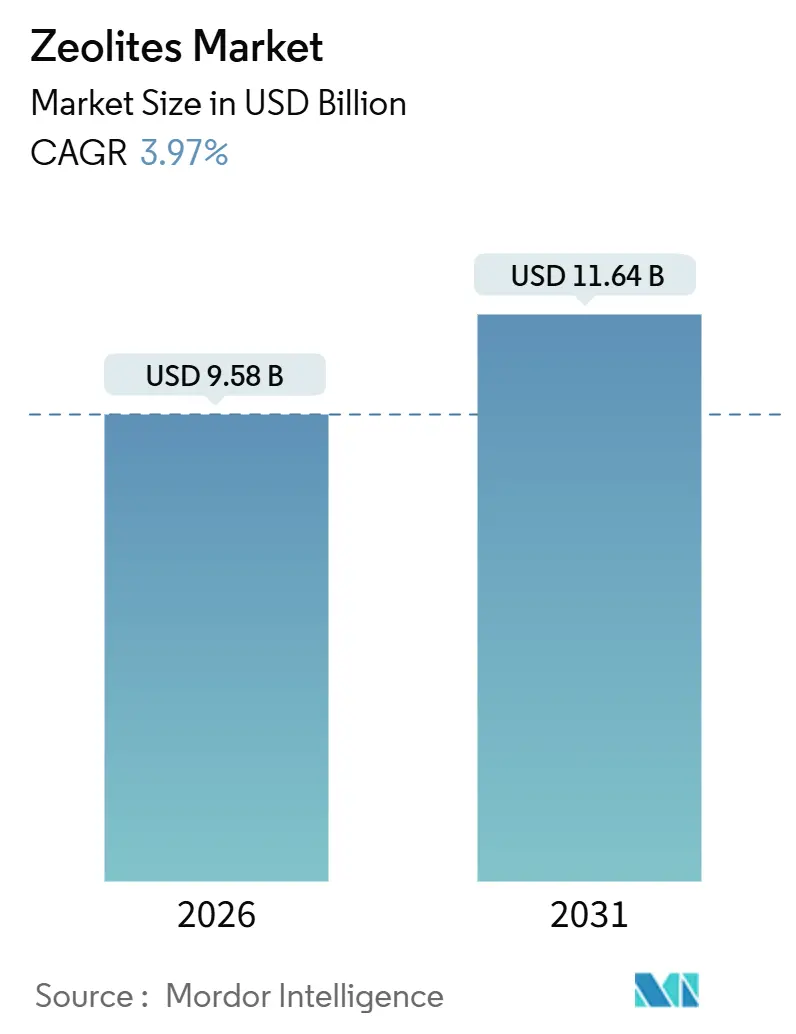

| Marktgröße (2026) | 9.58 Milliarden US-Dollar |

| Marktgröße (2031) | 11.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Zeolithe-Marktanalyse von Mordor Intelligence

Die Größe des Zeolithe-Marktes wird im Jahr 2026 auf USD 9,58 Milliarden geschätzt und soll bis 2031 USD 11,64 Milliarden erreichen, bei einer CAGR von 3,97 % während des Prognosezeitraums (2026–2031). Diese stetige Entwicklung verdeckt eine klare Verlagerung hin zu hochwertigen Nischen, da Katalysatoren für das katalytische Wirbelschichtcracken (FCC), Molekularsieb-Adsorbentien und aufkommende Membrangüten den Großteil der inkrementellen Ausgaben auf sich vereinen. Natürliches Klinoptilolith stützt nach wie vor die Massenvolumina, doch synthetische Gerüste gewinnen Marktanteile, da petrochemische Betreiber enge Si/Al-Verhältnisse und Toleranzen der Kationenaustauschkapazität fordern. Die Konsolidierung verändert die Wettbewerbsdynamik, nachdem W.R. Grace seine Katalysatorensparte 2024 an CCMP Capital veräußert hat, was signalisiert, dass etablierte Unternehmen margenschwache, standardisierte Produkte abstoßen wollen. Parallele Forschungs- und Entwicklungsinvestitionen in hierarchisches Kristallengineering, insbesondere die X3D-Plattform von BASF, zielen darauf ab, Katalysatormargen gegen kostenorientierte asiatische Wettbewerber zu verteidigen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Naturgüten mit einem Zeolithe-Marktanteil von 55,12 % im Jahr 2025; synthetische Güten werden bis 2031 voraussichtlich mit einer CAGR von 5,67 % wachsen.

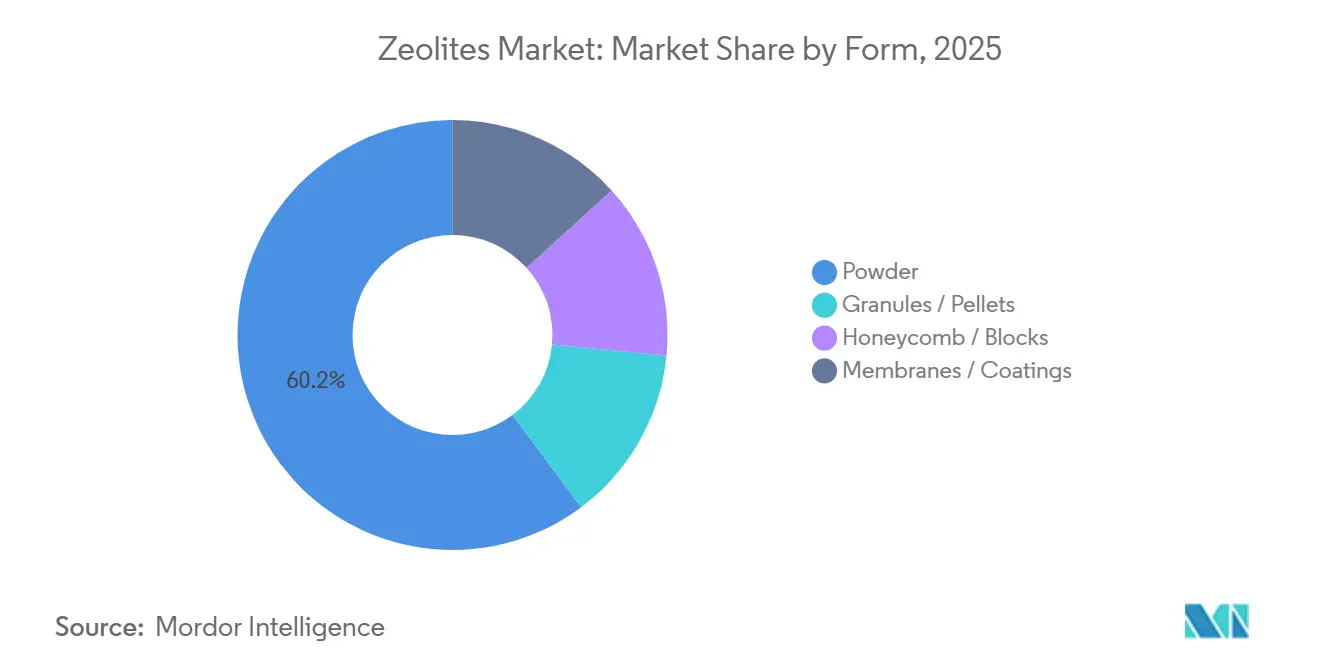

- Nach Form hielten Pulver im Jahr 2025 einen Anteil von 60,23 % an der Zeolithe-Marktgröße, während Membranen und Beschichtungen die schnellste CAGR von 6,21 % bis 2031 verzeichneten.

- Nach Anwendung entfielen im Jahr 2025 35,27 % des Umsatzanteils auf Katalysatoren, während Adsorbentien bis 2031 voraussichtlich mit einer CAGR von 5,69 % wachsen werden.

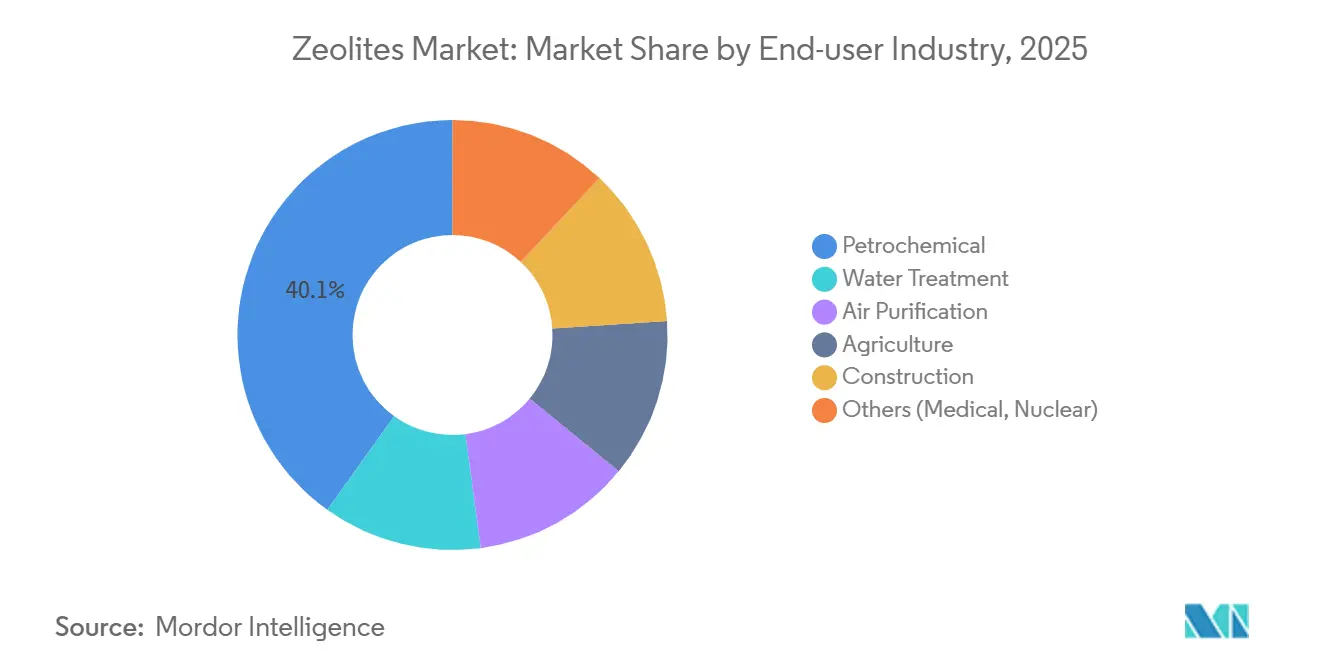

- Nach Endverbraucher entfielen im Jahr 2025 40,12 % der Nachfrage auf die Petrochemie, während die Wasseraufbereitung bis 2031 mit einer CAGR von 6,68 % wachsen soll.

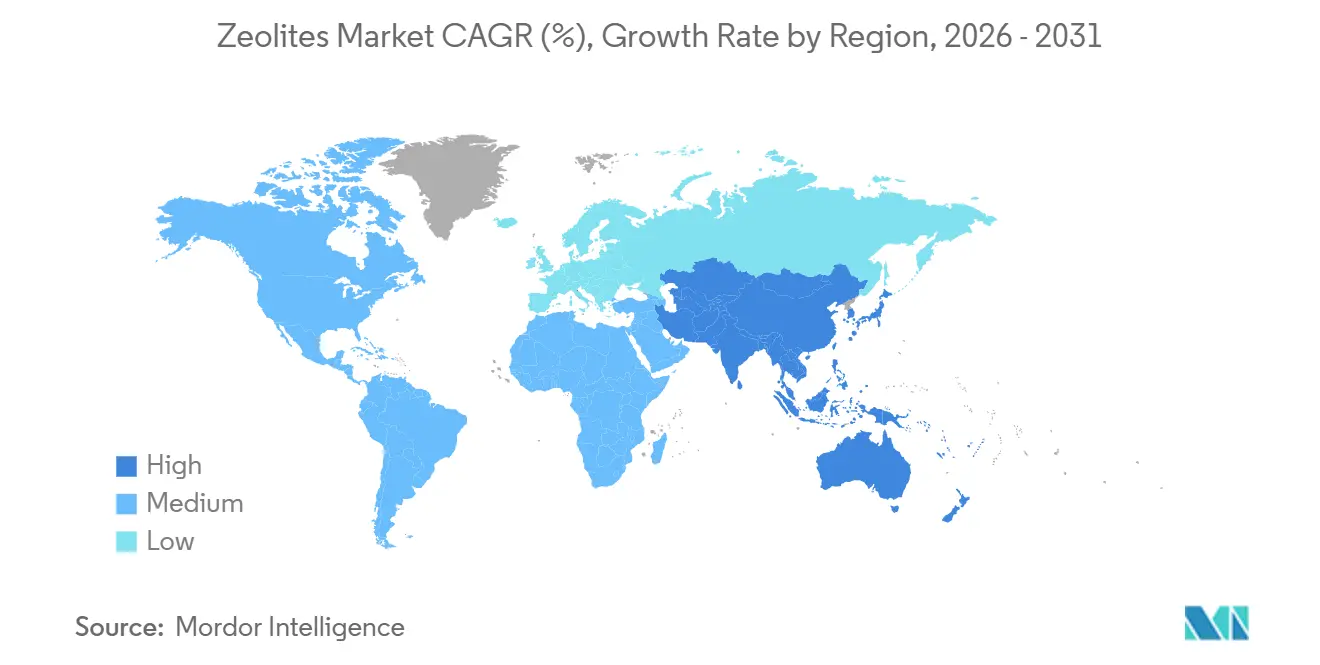

- Nach Geografie entfielen im Jahr 2025 45,26 % der Zeolithe-Marktnachfrage auf Asien-Pazifik, das voraussichtlich mit einer CAGR von 6,23 % wachsen wird – der schnellsten unter allen Regionen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Zeolithe-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck für phosphatfreie Waschmittel | +0.8% | Europa, Nordamerika, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage aus der Wasser- und Abwasseraufbereitung | +1.1% | Global, mit Schwerpunkt in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Erhebliche Nutzung beim katalytischen FCC-Cracken | +1.3% | Asien-Pazifik-Kern, GCC, Ausweitung auf Südamerika | Mittelfristig (2–4 Jahre) |

| Petrochemische Kapazitätserweiterungen in China und dem GCC | +1.5% | China, Saudi-Arabien, Vereinigte Arabische Emirate | Kurzfristig (≤ 2 Jahre) |

| Zeolith-Membranen zur kohlenstoffarmen Wasserstoffreinigung | +0.4% | Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck für phosphatfreie Waschmittel

Die europäische Verordnung 648/2004 schreibt die Kennzeichnung von Zeolith A vor und veranlasst Procter & Gamble, Unilever und Henkel, mehr als 80 % der Pulverwaschmittel auf phosphatfreie Formulierungen umzustellen[1]Europäisches Parlament, „Verordnung 648/2004 über Detergenzien”, EUR-Lex, eur-lex.europa.eu. Waschmittelhersteller profitieren von einer doppelten Funktionalität, da Zeolithe die Alkalität puffern und gleichzeitig Härteionen binden, sodass Formulierer die Gesamttensidbelastung um bis zu 15 % senken können. Die Regelung erhöht die Ersatznachfrage in Europa und Nordamerika und wird nun in südostasiatischen Märkten, insbesondere in Indonesien und Vietnam, gespiegelt. Infolgedessen sichert sich der Zeolithe-Markt eine wichtige, politisch getriebene Wachstumsbasis für Waschmittelbuilder. Synthetische Hersteller wie Zeolyst International profitieren von langfristigen Lieferverträgen, die die Auslastungsraten auch dann stabilisieren, wenn der Rohstoffchemikalienzyklus schwächelt.

Steigende Nachfrage aus der Wasser- und Abwasseraufbereitung

Aktualisierte Genehmigungen des US-amerikanischen National Pollutant Discharge Elimination System haben die Ammoniak-Grenzwerte auf unter 1 mg/L verschärft und lenken Versorgungsunternehmen zu Klinoptilolith-Kolonnen, die vorhersehbare Ionenaustausch-Isothermen liefern[2]US-Umweltschutzbehörde, „NPDES-Genehmigungsaktualisierungen”, EPA, epa.gov. St. Cloud Mining berichtet, dass die Wasseraufbereitungsvolumina im Jahr 2024 auf 35 % der Lieferungen gestiegen sind, gegenüber 28 % im Jahr 2022. Die Regenerationsökonomie begünstigt ebenfalls Zeolithe, da die Solelkreislaufführung bis zu 90 % der Austauschkapazität wiederherstellt, während Nachrüstungen mit Belebtschlamm ein Vielfaches mehr kosten können. Parallele Revisionen der EU-Richtlinie über kommunales Abwasser rücken Ammonium- und Schwermetalleinleitungen weiterhin in den Fokus der Compliance und sichern langfristiges Wachstum.

Erhebliche Nutzung beim katalytischen FCC-Cracken

FCC-Anlagen verbrauchen jährlich rund 600.000 t seltenerdeausgetauschte, ultrastabile Y-Typ-Zeolithe und stützen damit Benzin- und Propylenerträge in modernen Raffinerien. Saudi Aramco demonstrierte eine 12%ige Propylensteigerung durch die Kombination von USY mit ZSM-5-Additiven in Ras Tanura. Honeywell UOP und Albemarle setzen proprietäres Sprühtrocknen ein, um Kristalle in abriebfeste Matrizen einzubetten, und gewinnen damit mehrjährige Lieferverträge in China und dem GCC. Diese Nutzung sichert dem Zeolithe-Markt ein stabiles, margenstarkes Fundament, selbst wenn die globale Benzinnachfrage stagniert.

Petrochemische Kapazitätserweiterungen in China und dem GCC

Die chinesische Raffineriekapazität erreichte 2023 18,5 Millionen Barrel pro Tag, und Projekte wie der 400.000-Barrel-pro-Tag-Komplex von Yulong Petrochemical weiten den FCC-Katalysatorbedarf aus. GCC-Erweiterungen in Ruwais und Jafurah verankern eine ähnliche Nachfrage, und die meisten Betreiber qualifizieren Katalysatoren mindestens ein Jahr vor der mechanischen Fertigstellung, was Bestellungen bei Lieferanten vorverlagert. Lokale Katalysatorhersteller wie Huiying Chemical und Ningbo Jiahe gewinnen durch Nähe und Kostenvorteile Marktanteile, fordern westliche Platzhirsche heraus und beschleunigen die regionale Beschaffungsneuausrichtung.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit von kostengünstigem Kieselgel und Aktivkohle | -0.6% | Global, Schwerpunkt auf kostenempfindlichen Märkten | Mittelfristig (2–4 Jahre) |

| Fragilität der Lieferkette für seltenerdehaltige Zeolithe (La, Ce) | -1.0% | Global | Langfristig (> 2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit von kostengünstigem Kieselgel und Aktivkohle

Kieselgel unterbietet synthetische Zeolithe bei Feuchtigkeitskontrollpackungen um 20–30 %, während Aktivkohle aufgrund ihrer Makroporosität die VOC-Entfernung dominiert. Für kostenempfindliche Käufer im Bereich Bautrocknungsmittel überwiegt der Preisvorteil häufig die Regenerationsvorteile von Zeolithen und bremst die Expansion des Zeolithe-Marktes. Hersteller von Katalysatorgüten reagieren mit Hybridadsorbentien, die Zeolith-Selektivität mit Kohlenstoffkapazität verbinden, doch die Akzeptanz bleibt eine Nische.

Fragilität der Lieferkette für seltenerdehaltige Zeolithe

China raffiniert bis zu 95 % des weltweiten Lanthans und Cers, und die Exportkontrollen von 2025 haben die Lanthanoxidpreise um 31 % angehoben. FCC-Katalysatorhersteller testeten La-arme Formulierungen, doch frühe Läufe zeigten Koksselektivitätsnachteile, die Raffinerien ablehnen. Nicht-chinesische Projekte bei Lynas und MP Materials werden vor 2027 keinen Anteil von 15 % überschreiten, was die Abhängigkeit verlängert und die Margen des Zeolithe-Marktes bei seltenerdeabhängigen Inputs beschneidet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Synthetische Güten übertreffen natürliche Pendants

Synthetische Gerüste repräsentierten 44,88 % des Umsatzes im Jahr 2025 und werden voraussichtlich mit einer CAGR von 5,67 % wachsen – doppelt so schnell wie natürliche Pendants. Die dem Zeolithe-Markt zugeschriebene Größe bei synthetischen Güten wird durch petrochemische Katalysatoren angetrieben, bei denen kompositionelle Präzision die Ertragsökonomie verbessert. BASFs X3D-Katalysator bettet Nano-Zeolithe in hierarchisches Aluminiumoxid ein, verbessert die Diffusion und verringert die Koksablagerung – ein klares Premiummerkmal. Natürliches Klinoptilolith behält Kostenvorteile in der Landwirtschaft und der einfachen Wasseraufbereitung, doch nachgelagerte Nutzer suchen eine engere Ionenaustausch-Reproduzierbarkeit, die Bergwerke nicht garantieren können.

Preisunterschiede bleiben erheblich, da synthetische Kristalle das 2- bis 3-fache des Einheitspreises erzielen – eine Dynamik, die das Tonnagevolumen natürlicher Zeolithe dominant hält, den Umsatz jedoch gemischt gestaltet. Nachhaltigkeitsbotschaften begünstigen den Absatz von Naturgüten, da der Bergbau 40–50 % weniger Energie verbraucht als die hydrothermale Synthese, doch die regulatorische Prüfung erfordert nun Spurenmetallanalysen selbst für landwirtschaftliche Anwendungen. Im Prognosehorizont wird sich die Aufteilung wahrscheinlich in Richtung eines gleichmäßigen 50-50-Volumenanteils verschieben, da Spezialkatalysatoren schneller skalieren als Massenprodukte.

Nach Form: Pulver führt, während Membranen beschleunigen

Pulvergüten hielten im Jahr 2025 einen Zeolithe-Marktanteil von 60,23 %, da sie Waschmittel-, Katalysator- und Adsorbentienherstellern dienen, die enge Partikelgrößenverteilungen schätzen. Granulate und Pellets dominieren Festbetttrockner, bei denen ein geringer Druckabfall wichtig ist. Membran- und Beschichtungsformate werden, obwohl sie nur einen mittleren einstelligen Volumenanteil ausmachen, mit einer CAGR von 6,21 % wachsen, angetrieben durch Dekarbonisierungsprojekte, die kinetische Trennungen erfordern.

DDR-Typ-Rohrelemente von Resonac Holdings reinigen bereits Wasserstoffströme mit einer Reinheit von 99,99 % in japanischen Pilotanlagen. ISO-22734-Richtlinien standardisieren Gastrennmembrantests und fügen eine Zertifizierungsstrenge hinzu, die eine breitere Akzeptanz beschleunigen sollte. Investitionshürden bestehen weiterhin, da die installierten Modulkosten bei rund USD 800 pro m² liegen, doch frühe Anwender in petrochemischen Zentren schätzen die geringere Energieintensität gegenüber der Druckwechseladsorption.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Katalysatoren verankern den Umsatz, Adsorbentien führen das Wachstum an

Katalysatoren machten 35,27 % des Umsatzes im Jahr 2025 aus, was den hohen FCC-Einsatz widerspiegelt, bei dem USY- und ZSM-5-Gerüste Benzin- und Propylenziele steuern. Die dem Zeolithe-Markt zugeschriebene Größe bei Adsorbentien verzeichnet jedoch eine robuste CAGR von 5,69 % und übertrifft damit alle anderen Anwendungen. Versorgungsunternehmen rüsten Klinoptilolith-Kolonnen nach, um strenge Ammoniak-Grenzwerte zu erfüllen, während Industriegashersteller Molekularsiebebetten zur Entwässerung und CO₂-Entfernung installieren.

Die Waschmittelnachfrage bleibt stabil, da Zeolith A als primärer Phosphatersatz in Pulverformulierungen fest verankert ist. Die Biogasaufbereitung erscheint als Nische, ist aber vielversprechend, da Zeolith-Betten CO₂ und H₂S gleichzeitig abtrennen können und damit Investitionserleichterungen gegenüber Aminsystemen bieten. Die Exponierung der Katalysatoren gegenüber der Seltenerdvolatilität bleibt der primäre Gegenwind, der die Gesamtsegmentmargen dämpfen könnte.

Nach Endverbraucher: Petrochemie dominiert, Wasseraufbereitung wächst stark

Petrochemische Betreiber absorbierten 40,12 % des Verbrauchs im Jahr 2025, angetrieben durch Raffinerie- und Dampfcracker-Installationen in China und dem GCC. Wasserversorgungsunternehmen verzeichnen jedoch die schnellste CAGR von 6,68 %, da alternde Anlagen in Nordamerika und Europa ihre tertiären Behandlungslinien modernisieren. Die Landwirtschaft absorbiert mittlere einstellige Volumina für Futtermittelzusätze und Bodenverbesserer.

Die Nutzung im Bauwesen ist stetig, wobei natürliche Zeolithe in Betonmischungen eingesetzt werden, um Alkali-Kieselsäure-Reaktionen zu mindern und den Portlandzementeinsatz zu senken. Luftreinigungsnischen, einschließlich der VOC-Minderung in Halbleiterfabriken, bieten höhere Margen, aber geringe absolute Tonnagen. Die Zeolithe-Branche entwickelt zunehmend Verbundprodukte, um mehrere Schadstoffe zu bekämpfen – eine Strategie, die bei kommunalen Käufern Anklang findet, die durch Investitionsbudgets eingeschränkt sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 45,26 % der Zeolithe-Marktnachfrage und wird bis 2031 mit einer CAGR von 6,23 % wachsen. Shenghong Petrochemical und der Yulong-Komplex in China fügen erhebliche FCC-Einheiten hinzu, während die Pläne von Aramco-SINOPEC-Fujian die lokale Katalysatorbeschaffung sichern. Japan und Südkorea treiben Membranpiloten für die Wasserstoffbetankung voran, und Indien beschleunigt die Klinoptilolith-Einführung im Rahmen landesweiter Abwasseraufrüstungen.

Der nordamerikanische Zeolithe-Markt wird durch die Naturzeolith-Produktion von St. Cloud Mining von 42.000–45.000 Tonnen pro Jahr und strenge EPA-Ammoniak-Vorschriften beeinflusst. Kanadas Ölsand-Aufbereitungsanlagen halten die Katalysatornachfrage stabil, während die Raffineriemodernisierung in Mexiko unter Pemex inkrementelle Volumina hinzufügt. Europas Anteil spiegelt Nordamerika wider, wobei Waschmittelbuilder und Wasservorschriften das Basiswachstum stützen; Membranpiloten im Zusammenhang mit der EU-Wasserstoffstrategie könnten Aufwärtspotenzial freisetzen, sobald die Modulpreise sinken.

Südamerika sowie der Nahe Osten und Afrika tragen gemeinsam den Rest bei. Die brasilianische Agrarindustrie schätzt Klinoptilolith für die Bodenfeuchtespeicherung, während chilenische Kupferminen Zeolith-Betten in der Abwasseraufbereitung von Tailings-Teichen einsetzen. Petrochemische GCC-Megaprojekte wie Ruwais und Jafurah sichern mehrjährige Verträge für synthetische Zeolithe, die die Kapazitätsplanung der Lieferanten untermauern. Südafrikanische Versorgungsunternehmen testen Zeolith-Kolonnen zur Schwermetallentfernung, und ägyptische Raffinerieaufrüstungen weiten den Katalysatorbedarf aus, trotz schwächerer regionaler Benzinnachfrage.

Wettbewerbslandschaft

Der Zeolithe-Markt weist eine moderate Konsolidierung auf, wobei strategische Allianzen die Integration von Katalysatortechnologie in Kreislaufwirtschaftsinitiativen vorantreiben. Regionale Akteure in China und Indien erweitern ihre Produktionskapazitäten mit zweistelligen Wachstumsraten und nutzen Kostenvorteile, um mit etablierten Platzhirschen bei standardisierten Pulvergüten zu konkurrieren. Darüber hinaus diversifizieren einige Unternehmen in hochwertige Segmente wie Membranprodukte und biomedizinische Anwendungen, wie die gastrointestinalen Entgiftungsformulierungen von PMA-Zeolite zeigen. Mit der Reifung der Membran- und Spezialadsorbentmärkte werden Akquisitionsmöglichkeiten voraussichtlich zunehmen. Kleinere Unternehmen ohne ausreichende operative Skalierung könnten zu Akquisitionszielen werden und größeren Akteuren ermöglichen, die Kommerzialisierung fortschrittlicher Produkte zu beschleunigen.

Führende Unternehmen der Zeolithe-Branche

W. R. Grace & Co.

BASF

Honeywell International Inc.

Clariant

Tosoh Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: BASF stellte die Pilotproduktion seines hierarchischen Zeolith-Katalysators der dritten Generation X3D vor, der auf FCC-Anlagen abzielt, die höhere Propylenerträge bei niedrigeren Seltenerdgehalten anstreben.

- Juni 2024: Resonac Holdings bestätigte die Hochskalierung von DDR-Typ-Membranmodulen und setzte ein Kostenziel von USD 600 pro m² bis 2027, um die Durchdringung bei der Wasserstoffbetankung zu stärken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie behandelt den globalen Zeolithe-Markt als den Wert, der aus dem Verkauf von natürlich abgebauten oder industriell synthetisierten Aluminosilikatgerüsten generiert wird, die als Molekularsiebe, Ionenaustauscher und Festsäurekatalysatoren in Massen- und Spezialanwendungen fungieren. Gemäß Mordor Intelligence umfasst die Größenbestimmung Pulver-, Pellet-, Block- und Membranformen, die in Waschmittel, Katalysatoren, Adsorbentien, Wasseraufbereitung, Petrochemie, Bauwesen, Landwirtschaft und verwandte Endanwendungen in 15 wichtigen Ländern verkauft werden.

Ausschluss aus dem Umfang: Andere kristalline Aluminosilikate, die nicht von der Internationalen Zeolith-Vereinigung klassifiziert werden, liegen außerhalb der Abgrenzung.

Segmentierungsübersicht

- Nach Produkttyp

- Natürliche Zeolithe

- Synthetische Zeolithe

- Nach Form

- Pulver

- Granulat / Pellets

- Waben / Blöcke

- Membranen / Beschichtungen

- Nach Anwendung

- Adsorbentien

- Katalysatoren

- Waschmittel

- Sonstige Anwendungen (Raffination und Biogas)

- Nach Endverbraucherbranche

- Wasseraufbereitung

- Luftreinigung

- Landwirtschaft

- Petrochemie

- Bauwesen

- Sonstige (Medizin, Nuklear)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews mit Herstellern, Waschmittelformulierern, Raffinerie-Katalysatorkäufern und Wasserversorgungsingenieuren in Asien-Pazifik, Nordamerika und Europa ermöglichten es uns, Volumenspannen, typische Vertragspreise, Substitutionsdruck und vorausschauende Kapazitätspläne gegenzuprüfen. Nachfolgende E-Mail-Umfragen erfassten durchschnittliche Verkaufspreiskorridore und aufkommende Reinheitsspezifikationen, sodass Mordor-Analysten Datenlücken schließen und Szenarienannahmen verfeinern konnten.

Desk-Research

Wir begannen mit öffentlichen statistischen Portalen, UN-Comtrade-Versandcodes für Aluminosilikatmineralien, USGS-Minerals-Yearbook-Tonnagetrends und Eurostat-PRODCOM-Produktionsdaten, da diese Handelsströme und regionale Produktionscluster aufzeigen. Branchenverbandsbriefings der Internationalen Zeolith-Vereinigung und des American Chemistry Council halfen uns dann, die Gerüstnomenklatur und Reinheitsgüten mit kommerziellen Klassifikationen abzugleichen. Unternehmens-10-Ks, ausgewählte Patentfamilien, auf die über Questel zugegriffen wurde, und auf Dow Jones Factiva archivierte Pressemitteilungen rundeten Preis-, Kapazitäts- und Technologiehinweise ab.

Um den Nachfragesog zu benchmarken, prüften Analysten Regulierungsdokumente – die EU-Waschmittelverordnung und Chinas phosphatfreie Mandate – sowie Abwasserinvestitions-Dashboards der Weltbank und verknüpften damit politische Auslöser mit dem Verbrauch. Die aufgeführten Quellen sind illustrativ; Dutzende weiterer öffentlicher und proprietärer Referenzen flossen in die Datenerhebung, -validierung und -klärung ein.

Marktgrößenbestimmung und Prognose

Ein kalibriertes Top-down-Modell beginnt mit der regionalen Produktion zuzüglich des Nettohandels, um den scheinbaren Verbrauch zu rekonstruieren, gefolgt von anwendungsspezifischen Penetrationsfaktoren (z. B. Zeolith-kg pro Tonne Pulverwaschmittel, Katalysatoren pro Barrel raffiniertem Öl). Bottom-up-Lieferantenkonsolidierungen und stichprobenartige Durchschnittspreis-mal-Volumen-Prüfungen dienen als Leitplanken, und Lücken in wenig berichteten Nischen werden durch triangulierte Durchschnittswerte aus Interview-Preisbändern überbrückt. Schlüsselvariablen wie Rohöldurchsatztrends, Pulverwaschmittelproduktion, industrielle Wasserwiederverwendungsausgaben, standardmäßige Durchschnittspreisdrift und Substitutionsraten von natürlichen zu synthetischen Zeolithen speisen eine multivariate Regressionsmaschine, die die Nachfrage bis 2030 projiziert. Wo statistische Reihen fehlen, interpolieren wir mit gleitenden Dreijahresdurchschnittswerten, die in Expertengesprächen validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Vor der Veröffentlichung durchlaufen die Ergebnisse Anomaliescreens, Varianzprüfungen gegenüber externen Indizes und eine zweistufige Peer-Review. Wir aktualisieren alle zwölf Monate oder früher, wenn Rohstoffschocks, größere Kapazitätserweiterungen oder regulatorische Änderungen den Basiswert verschieben. Ein Analyst führt das Modell kurz vor der Kundenlieferung erneut aus, sodass Sie die aktuellste Sichtweise erhalten.

Warum Mordors Zeolithe-Basiswert Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedliche Auffassungen darüber haben, was als Zeolith gilt, welche Anwendungen sie erfassen und wie schnell sie Modelle aktualisieren.

Wesentliche Ursachen für Abweichungen sind: Einige Verlage fassen Waschmittelbuilder-Durchschnittspreise in breiteren Tensidpools zusammen, andere wenden aggressives Raffinerie-Durchsatzwachstum an oder stützen sich auf unveröffentlichte Lieferanteninterviews ohne öffentliche Handelsvalidierung, und viele sperren Modelle für Dreijahreszeiträume, während Mordor jährlich aktualisiert. Währungsumrechnungsjahre und Inflationsbehandlungen weiten die Spannen weiter aus.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 9,56 Mrd., 2025 | ||

| USD 14,74 Mrd., 2024 | Globales Beratungsunternehmen A | Umfasst zeolithähnliche Aluminosilikate und fasst Spezialkatalysatoren zusammen, begrenzte Handelsgegenprüfungen |

| USD 8,96 Mrd., 2024 | Marktdatenfirma B | Schließt natürliche Zeolithe in Bauwerksgüte aus und verwendet statische Durchschnittspreise, die 2022 festgelegt wurden |

Der Vergleich zeigt, dass Mordors disziplinierter Umfang, die gemischte Modellierungsmethodik und die jährliche Aktualisierung eine ausgewogene, transparente Basis liefern, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückverfolgen können, während andere Schätzungen stark schwanken.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des globalen Zeolithe-Marktes bis 2031?

Der Wert wird voraussichtlich im Jahr 2031 USD 11,64 Milliarden erreichen, was eine CAGR von 3,97 % gegenüber dem Basiswert von 2026 widerspiegelt.

Welches Endverbrauchssegment wird bis 2031 am schnellsten wachsen?

Die Wasseraufbereitung führt mit einer jährlichen Wachstumsrate von 6,68 %, angetrieben durch strengere Ammoniak-Einleitungsgrenzwerte in Nordamerika und Europa.

Warum gewinnen synthetische Zeolithe gegenüber Naturgüten an Marktanteilen?

Petrochemische Katalysatoren und Molekularsieb-Adsorbentien erfordern präzise Si/Al-Verhältnisse und eine konsistente Kationenaustauschkapazität – Vorteile, die eine CAGR von 5,67 % für synthetische Gerüste untermauern.

Welches Seltenerdversorgungsrisiko betrifft FCC-Katalysatorhersteller?

Die Raffination von Lanthan und Cer ist stark in China konzentriert, und die Exportkontrollen von 2025 haben die Lanthanoxidpreise um 31 % angehoben, was die Margen für seltenerdeausgetauschte FCC-Katalysatoren einengt.

Wie schnell werden Zeolith-Membranen voraussichtlich wachsen?

Membran- und Beschichtungsformate werden voraussichtlich eine CAGR von 6,21 % verzeichnen, da Wasserstoffreinigungspiloten skalieren und die Kosten auf USD 600 pro Quadratmeter sinken.

Welche Region wird bis 2031 den größten inkrementellen Nachfragezuwachs verzeichnen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 6,23 % wachsen, angetrieben durch laufende Raffinerie- und petrochemische Kapazitätserweiterungen in China und dem GCC.

Seite zuletzt aktualisiert am: