Marktgröße und Marktanteil für technische Kunststoffe in Frankreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

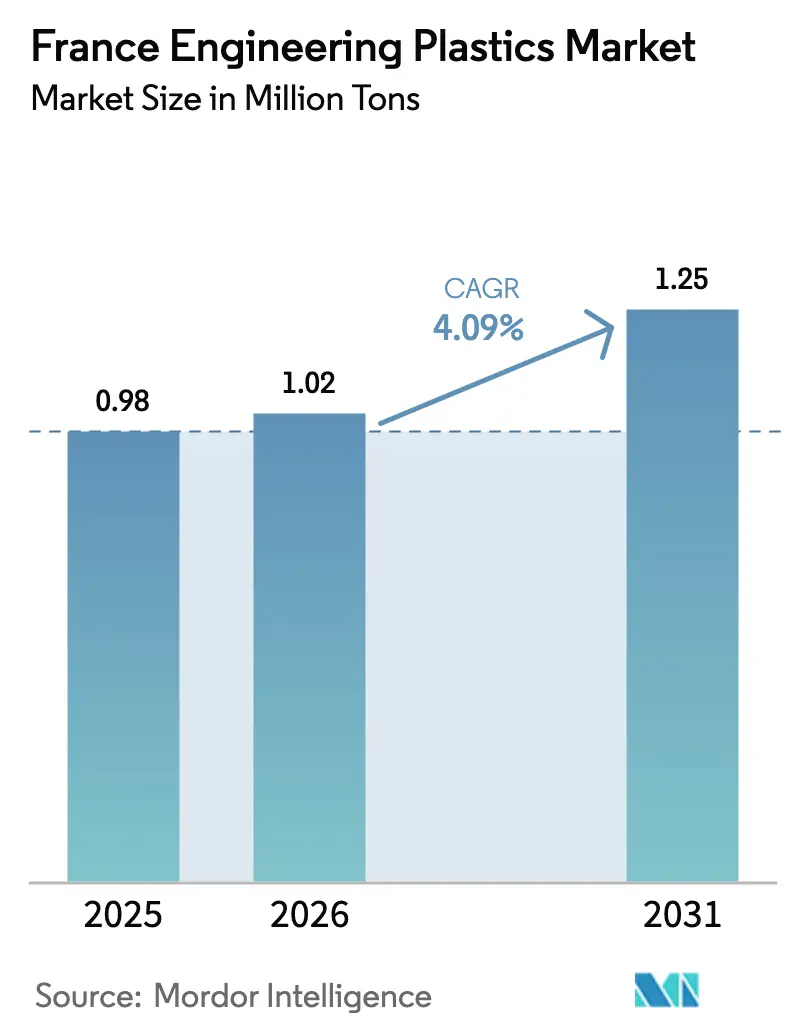

| Marktgröße im Basisjahr (2025) | 0.98 Millionen Tonnen |

| Marktvolumen (2026) | 1.02 Millionen Tonnen |

| Marktvolumen (2031) | 1.25 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.09% CAGR |

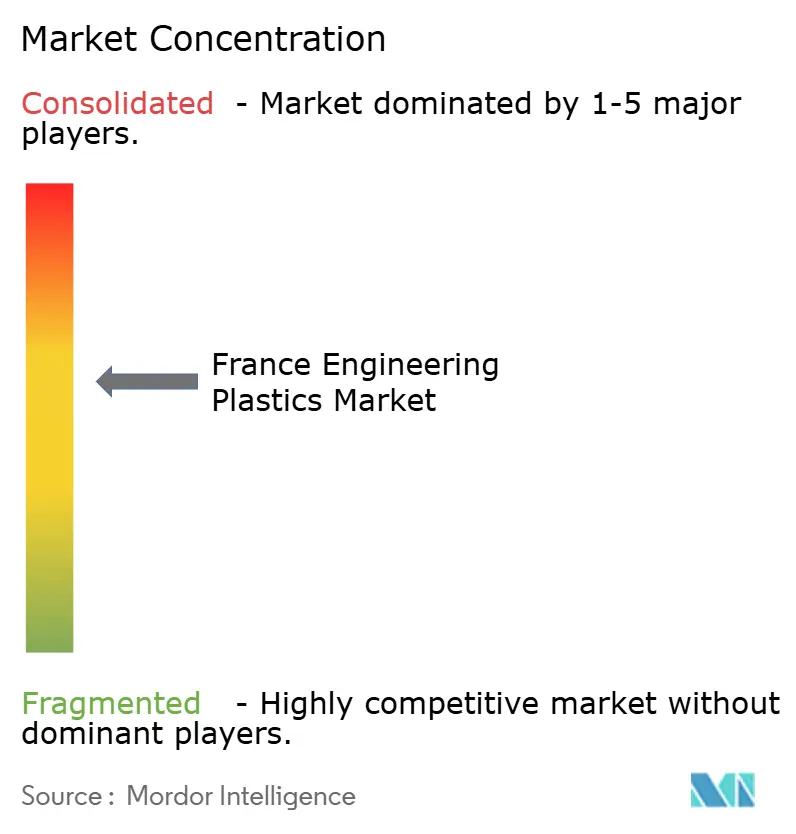

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für technische Kunststoffe in Frankreich von Mordor Intelligence

Die Marktgröße für technische Kunststoffe in Frankreich wird voraussichtlich von 0,98 Millionen Tonnen im Jahr 2025 auf 1,02 Millionen Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,09 % über den Zeitraum 2026–2031 eine Größe von 1,25 Millionen Tonnen erreichen. Der Markt wird durch die Elektrifizierung von Personenkraftfahrzeugen, Kreislaufwirtschaftsvorschriften im Rahmen des französischen AGEC-Gesetzes und die rasche Einführung von Hochleistungsfilamenten im industriellen 3D-Druck gestützt. Die Hochskalierung von überkritischen CO₂-Reinigungstechnologien verbessert die Qualität von Recyclingharzen, während das EV-getriebene Leichtbau-Streben die OEMs dazu veranlasst, Metalle durch Hochleistungspolymere in Strukturbauteilen zu ersetzen. Vorschriften zur Einschränkung von PFAS treiben die Produktreformulierung bei Fluorpolymeren voran, doch Kapazitätserweiterungen bei Polyamidvorprodukten und biobasierten Acrylaten gleichen potenzielle Engpässe aus. Eine robuste Luft- und Raumfahrtindustrie sowie die Herstellung von Luxusgütern ermöglichen es den Lieferanten, Premiumpreise durchzusetzen und damit Investitionen in geschlossene Kreislauflösungen aufrechtzuerhalten. Diese konvergierenden Trends festigen Frankreichs Rolle als europäischen Knotenpunkt für Innovation bei nachhaltigen Materialien und halten den französischen Markt für technische Kunststoffe auf einem stetigen Wachstumspfad.

Wichtigste Erkenntnisse des Berichts

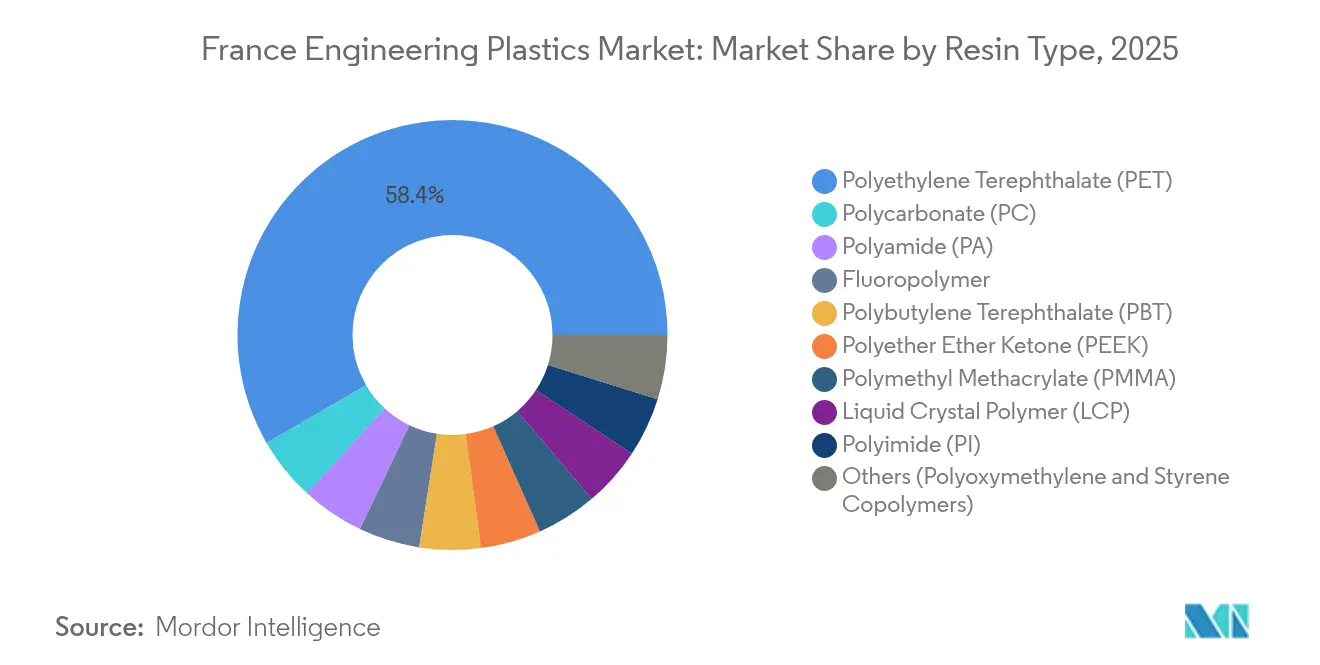

- Nach Harztyp führte Polyethylenterephthalat (PET) mit einem Anteil von 58,37 % am Markt für technische Kunststoffe in Frankreich im Jahr 2025, während Fluorpolymere mit einer CAGR von 6,22 % bis 2031 das stärkste Wachstum verzeichneten.

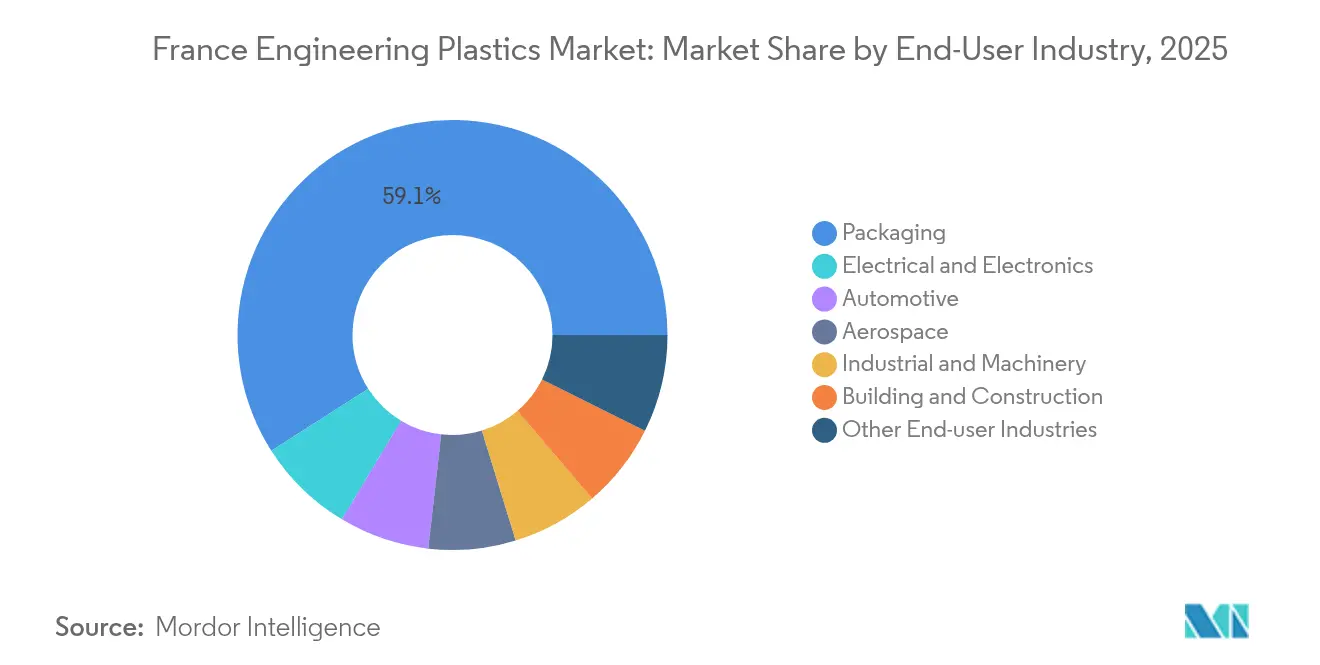

- Nach Endverbraucherbranche entfiel auf die Verpackungsindustrie ein Anteil von 59,05 % an der Marktgröße für technische Kunststoffe in Frankreich im Jahr 2025; der Elektro- und Elektroniksektor entwickelt sich zwischen 2026 und 2031 mit einer CAGR von 7,01 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für technische Kunststoffe in Frankreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des EV-getriebenen Leichtbaus für französische OEM-Plattformen | +2.10% | Frankreich | Mittelfristig (2–4 Jahre) |

| Kreislaufwirtschaftsmandate im Rahmen des AGEC-Gesetzes, die die Nachfrage nach recycelbaren technischen Harzen beschleunigen | +1.80% | Frankreich | Langfristig (≥ 4 Jahre) |

| Rasche Übernahme von industriellen 3D-Druckfilamenten (PEEK, PA CF) durch französische Dienstleistungszentren | +1.10% | Frankreich | Kurzfristig (≤ 2 Jahre) |

| Hochskalierung von überkritischen CO₂-Reinigungslinien zur Steigerung der Verfügbarkeit von hochwertigem Recyclat | +0.90% | Frankreich | Mittelfristig (2–4 Jahre) |

| Miniaturisierung von Hochspannungs-E/E-Komponenten, die Polymere mit hohem CTI und hoher Wärmebeständigkeit erfordern | +1.00% | Frankreich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

EV-getriebener Leichtbau beschleunigt die Einführung von Hochleistungspolymeren

Die Nachfrage nach leichteren Fahrzeugen steigt, da französische Automobilhersteller strengere Flottenemissionsziele anstreben. Stellantis und Renault schreiben nun hochfeste Polyamid-, Polycarbonat- und Fluorpolymergüten für Batteriegehäuse, Frontend-Träger und Hochspannungssteckverbinder vor[1]BASF SE, "BASF erweitert HMD-Kapazität in Frankreich," basf.com. BASFs neuer Hexamethylendiamin-Komplex mit 260.000 tpa in Chalampé sichert die lokale Versorgung mit PA 6.6-Vorprodukten und verkürzt die Vorlaufzeiten für Tier-1-Formenbauer. Covestros Polycarbonat mit hohem CTI ermöglicht miniaturisierte Stromschienen, die das Kupfergewicht reduzieren, ohne die Sicherheit zu beeinträchtigen. Diese Entwicklungen verlagern die Beschaffungsbudgets hin zu technischen Kunststoffen mit überlegenen Kriechfestigkeits-, Dielektrizitäts- und Flammschutzleistungen. Infolgedessen gewinnt der französische Markt für technische Kunststoffe im Automobilsektor an Dynamik und stärkt die inländische Polymernachfrage, auch wenn Metallproduzenten mit einem Auftragsrückgang konfrontiert sind.

Das AGEC-Gesetz gestaltet die Prioritäten bei der Polymerspezifikation neu

Das Gesetz gegen Verschwendung und für eine Kreislaufwirtschaft (AGEC) verpflichtet Hersteller zur Auswahl von Materialien, die für hochwertiges Recycling ausgelegt sind. Markeninhaber müssen nun Schwellenwerte für Recyclinganteile sowohl in starren als auch in flexiblen Verpackungen erfüllen, was Verarbeiter dazu veranlasst, auf nach Massenbilanz zertifizierte Polyamide, Polyester und Polyoxymethylen umzusteigen. Arkema verfügt über die ISCC-PLUS-Zertifizierung für mehrere französische Standorte, was es Kunden ermöglicht, recycelten oder biobasierten Inhalt in Fertigteilen geltend zu machen. Syensqos ECHO-Polysulfone mit 33–98 % recyceltem Einsatzmaterial erschließen Hochtemperaturanwendungen, die bisher Virgingüten vorbehalten waren. EPR-Gebühren belohnen Designs, die die Sortierung am Lebensende vereinfachen, und lenken die F&E in Richtung Monomateria-Formate. Der Compliance-Druck setzt sich in der gesamten Lieferkette fort, erhöht Markteintrittsbarrieren für Importeure ohne rückverfolgbare kohlenstoffarme Einsatzstoffe und stärkt inländische Lieferanten mit kreislaufwirtschaftsfähigen Portfolios.

Industrielle 3D-Druckfilamente treiben die Nachfrage nach Hochleistungspolymeren

Französische Dienstleistungszentren haben die industrielle Kapazität für additive Fertigung seit 2024 zweistellig ausgebaut, wobei PEEK-, kohlefaserverstärkte PA- und PEKK-Filamente für die Luft- und Raumfahrt sowie für medizinische Prototypen Priorität haben[2]Arkema, "Arkema und Hexcel stellen erstes thermoplastisches Verbundwerkstoff-Flugzeugpanel fertig," arkema.com . Arkemas Partnerschaft mit Hexcel führte zur Entwicklung des ersten thermoplastischen Verbundwerkstoff-Flugzeugpanels, das für den Flugbetrieb zugelassen ist, und validierte den Großformatdruck mit Hochleistungspolymeren. Die DEMGY Group betreibt Mehrlaserselektive Lasersintersysteme, die kohlefaserverstärktes PA in nahezu endkonturnahen funktionalen Bauteilen verarbeiten und die Vorlaufzeiten für OEMs in Toulouse und Bordeaux drastisch verkürzen. Diese Anwendungen erfordern zertifizierte Harze mit engen Schmelzflussfenstern und bevorzugen inländische Produzenten, die technischen Support und lokale Lagerbestände anbieten können. Der Pull-Through-Effekt stärkt den gesamten französischen Markt für technische Kunststoffe, indem er neue Nachfragenischen jenseits des konventionellen Formens schafft.

Überkritische CO₂-Reinigung verbessert die Recyclat-Qualität

De Dietrich und IPC haben Pilotlinien in Betrieb genommen, die überkritisches CO₂ einsetzen, um Altzusätze und Gerüche aus geschreddertem Polyamid- und Polycarbonat-Abfall zu entfernen, und ermöglichen so die Herstellung von Güten mit nahezu werkstoffneuen mechanischen Eigenschaften. Diese Technologie reduziert thermische Vorschädigungen und ermöglicht den Einsatz von 40–60 % Recyclat in Automobil- sowie Elektro- und Elektronik-Bauteilen (E&E) ohne Zugfestigkeitsverluste. Französische Chemiestandorte erhalten öffentliche Fördermittel zur Hochskalierung solcher Anlagen, was mit den EU-Zielen zur Steigerung des Recyclinganteils übereinstimmt. Premium-Recyclat leitet Tonnagen von der Verbrennung weg, bewegt den Markt für technische Kunststoffe in Frankreich in Richtung geschlossener Kreislaufziele und reduziert die CO₂-Anpassungskosten für Exporteure.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität, gebunden an Brent- und Naphtha-Spreads | -0.90% | Global, mit akuten Auswirkungen auf europäische Petrochemiekomplexe | Kurzfristig (≤ 2 Jahre) |

| EU-PFAS-Einschränkungen mit Auswirkungen auf Fluorpolymer-Wertschöpfungsketten | -0.60% | EU-weit, mit konzentrierten Auswirkungen auf Spezialchemie-Standorte | Mittelfristig (2–4 Jahre) |

| Kapazitätsrationalisierung bei Tier-1-Automobilzulieferern, die die kurzfristige Harzbeschaffung dämpft | -0.50% | EU-Automobilkorridore mit Ausstrahlungseffekten auf französische Zuliefernetzwerke | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität schränkt die Margenausweitung ein

Die an Brent gekoppelten Naphtha-Kosten schwankten 2024–2025 innerhalb einer Bandbreite von 15 USD pro Barrel und setzten Cracker mit begrenzter Rohstoffflexibilität unter Druck. LyondellBasells strategische Überprüfung des Berre-Komplexes unterstreicht die Wettbewerbsrisiken im Zusammenhang mit eigenständigen Anlagen. LANXESS meldete trotz Volumenerhöhungen niedrigere Verkaufspreise und verdeutlicht damit, wie rasche Kostenschwankungen Vertragsverhandlungen destabilisieren können. Französische Compoundierer, von denen viele Vorprodukte importieren, sehen sich mit Arbeitsmittelspitzen konfrontiert, wenn Benzol- und Caprolactampreise abrupt schwanken. Kleinere Verarbeiter sichern sich durch kürzere Verträge ab, was jedoch den Beschaffungsaufwand erhöht und ihre Fähigkeit zur Finanzierung von F&E in fortschrittlichen Formulierungen einschränkt.

EU-PFAS-Vorschriften stören Fluorpolymeranwendungen

Das Gesetz Nr. 2025-188 schränkt die PFAS-Verwendung in Frankreich ab Januar 2025 ein, und weiterreichende EU-Verbote werden erwogen. Avient reagierte mit der Einführung PTFE-freier schmierungsfähiger Compounds für die PA-, PC- und POM-Familien; die Qualifizierung von Alternativen in kritischen Ventilen und Kabeln verläuft jedoch langsam. Batteriehersteller verschieben Spezifikationen, während Ausnahmen geklärt werden, und frieren Bestellungen für einige Fluorpolymergüten ein. Luft- und Raumfahrt-OEMs benötigen mehrjährige Validierungen von PFAS-freien Dichtungen, was die Entwicklungszyklen verlängert. Diese Unsicherheiten dämpfen das kurzfristige Wachstum der Fluorpolymernachfrage und belasten das Gesamtvolumen des französischen Marktes für technische Kunststoffe, bis konforme Chemikalienlösungen zur Reife gelangen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: PET-Dominanz kontrastiert mit Fluorpolymer-Beschleunigung

Polyethylenterephthalat hielt 2025 einen Marktanteil von 58,37 % am Markt für technische Kunststoffe in Frankreich, gestützt durch die Nachfrage nach lebensmittelechten Flaschen und ausgereiften Recyclingströmen. Die Marktgröße für PET im Bereich technische Kunststoffe in Frankreich entsprach rund 0,57 Millionen Tonnen. Obligatorische Pfandrückgabesysteme steigerten die Verfügbarkeit von rPET und ermutigten Verarbeiter zur Verwendung hochviskoser Güten in Schalen und Thermoformteilen. Fluorpolymervolumina bleiben gering, wachsen jedoch mit einer CAGR von 6,22 %, da PVDF-Beschichtungen und -Dichtungen zunehmend wichtig für Lithium-Ionen-Batterien und chemische Prozessanlagen werden. Arkemas Tavaux-Erweiterung der Suspensionsgüte Solef PVDF im Rahmen von Langzeitverträgen mit Batteriezellherstellern veranschaulicht diese Dynamik.

Polyamid zeichnet sich durch ausgewogenes Wachstum aus. BASFs vollständige Kontrolle über das Gemeinschaftsunternehmen Alsachimie sichert die Adipinsäureversorgung und unterstützt die lokale PA 6.6-Produktion in technischen Compounds für Motorlager und Ventildeckel. Polycarbonat gewinnt Anteile in EV-Steckverbindern mit Covestros flammhemmenden Güten, die nach UL 94 V-0 zertifiziert sind. PEEK- und PEKK-Nischen dehnen sich in die Luft- und Raumfahrt-3D-Druckbranche aus. Styrolcopolymere sehen sich aufgrund des aufgeschobenen Verbots von styrolhaltigen Verpackungen mit regulatorischen Gegenwind konfrontiert; Verarbeiter erhalten jedoch ein Fünfjahresfenster zur Neugestaltung von In-Mold-Labeling und Schaumstoffschalen.

Nach Endverbraucherbranche: Führungsposition der Verpackungsindustrie weicht dem Elektronikwachstum

Die Verpackungsindustrie machte 2025 59,05 % der Marktgröße für technische Kunststoffe in Frankreich aus, was 0,58 Millionen Tonnen entspricht. Das Segment profitiert von der Nachfrage nach PET-Flaschen und den durch das AGEC-Gesetz festgelegten rPET-Vorgaben, doch die Margen werden enger, da FMCG-Markeninhaber leichte Formate fordern. Elektro- und Elektronik ist der am schnellsten wachsende Anwendungsbereich mit einer CAGR von 7,01 %, angetrieben durch EV-Ladeinfrastruktur, Photovoltaik-Anschlussdosen und miniaturisierte Verbrauchergeräte. Polycarbonat mit hohem CTI und glasverstärktes PA dominieren diese Anwendungen.

Die Automobilindustrie absorbiert etwa 14 % des Verbrauchs technischer Kunststoffe. Leichtbauanforderungen und elektrische Antriebsstrangneugestaltungen helfen, eine widerstandsfähige Nachfrage trotz zyklischer Schwankungen in der Fahrzeugproduktion aufrechtzuerhalten. Luft- und Raumfahrtcluster in Toulouse und Bordeaux sorgen für eine stetige Nachfrage nach Hochleistungs-PEKK und PPS, während der Hoch- und Tiefbausektor von Wärmedämmprofilsystemen in energieeffizienten Sanierungen profitiert. Der Industriemaschinenbau verzeichnet eine inkrementelle Nachfrage durch Automatisierungsanlagen und Präzisionszahnräder aus POM-ECO-Formulierungen, die einen reduzierten CO₂-Fußabdruck bieten.

Geografische Analyse

Frankreich ist der zentrale Knotenpunkt für die Wertschöpfungsketten technischer Kunststoffe in Westeuropa. Der Seine-Nord-Logistikkorridor verbindet Rohstoffimporte, die in Le Havre ankommen, mit Polymerverarbeitern in der Île-de-France und gewährleistet schnelle Transitzeiten für EU-Kunden. Auvergne-Rhône-Alpes beherbergt BASFs Polyamidvorprodukte in Chalampé und Arkemas biobasierte Acrylate in Carling und positioniert die Region als größte Produktionszone. Nouvelle-Aquitaine integriert Luft- und Raumfahrtverbundwerkstoffe und nutzt Lieferanten, die in der Nähe von Toulouse und Bordeaux angesiedelt sind.

Die Kohärenz der Regionalpolitik beschleunigt Innovationen. Das AGEC-Gesetz setzt einheitliche EPR-Gebühren in allen Departements durch und schafft Anreize für den landesweiten Einsatz von Recyclingmaterialien. Polymeris, der nationale Wettbewerbscluster, vereint 590 Mitglieder und geförderte Projekte im Wert von 894 Millionen EUR, die Recycling, additive Fertigung und Leichtbaustrukturen umfassen. Seine Beschleunigungsprogramme helfen KMU, auf Pilot-Compoundierlinen zuzugreifen und verkürzen so den Kommerzialisierungsweg für neue Mischungen.

Die Hafeninfrastruktur sichert die globale Reichweite. Marseille-Fos wickelt petrochemische Importe aus dem Nahen Osten ab, während Atlantikhäfen, darunter Nantes und La Rochelle, compoundierte Pellets nach Nordamerika verschicken. Diese Zugangspunkte schützen französische Verarbeiter vor kontinentalen LKW-Engpässen. Insgesamt unterstützt das logistische und regulatorische Umfeld einen robusten Markt für technische Kunststoffe in Frankreich und ermöglicht es inländischen Lieferanten, sowohl die innereuropäische Nachfrage als auch Premium-Exportnischen zu bedienen.

Wettbewerbslandschaft

Der Markt für technische Kunststoffe in Frankreich ist mäßig konzentriert. Arkema führt durch vertikale Integration bei Fluorpolymeren und biobasierten Materialien, während BASF seine Skalierung bei Polyamidvorprodukten nutzt. Syensqo sichert sich hochwertige Batteriegüte-PVDF-Verträge, und LANXESS schwenkt nach der Veräußerung von Urethanen auf Spezialzwischenprodukte um. Innovations-Pipelines fokussieren auf Verbundwerkstoffe und Recycling. Arkema und Hexcel validierten thermoplastische Verbundwerkstoff-Rumpfpanels, die 30 % schnellere Zykluszeiten gegenüber Duroplasten versprechen. De Dietrichs Pilotanlagen zur überkritischen CO₂-Reinigung erschließen einen neuen Einnahmekanal im Bereich hochreines Recyclat und verleiten Compoundierer dazu, lokale Sekundärrohstoffe zu beziehen.

Marktführer der Branche für technische Kunststoffe in Frankreich

Arkema

Domo Chemicals

Solvay

Celanese Corporation

BASF

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: BASF übernahm den 49-%-Anteil von DOMO Chemicals am Gemeinschaftsunternehmen Alsachimie. Dieser Schritt positioniert BASF als alleinigen Eigentümer einer Produktionsanlage in Chalampé, Frankreich, die auf wichtige Polyamid (PA) 6.6-Vorprodukte spezialisiert ist. Diese Vorprodukte umfassen KA-Öl, Adipinsäure und Hexamethylendiaminadipat.

- Mai 2025: Syensqo unterzeichnete Mehrjahresverträge zur Lieferung seines Batteriegüte-Solef-Polyvinylidenfluorids (PVDF) an Automobil-OEMs und Batteriehersteller. Die Lieferungen erfolgen aus Syensqos fortschrittlicher Anlage in Tavaux, Frankreich, unter Nutzung der Suspensions-PVDF-Technologie.

Berichtsumfang des Marktes für technische Kunststoffe in Frankreich

Luft- und Raumfahrt, Automobilindustrie, Hoch- und Tiefbau, Elektro- und Elektronik, Industrie und Maschinenbau, Verpackung sind als Segmente nach Endverbraucherbranche abgedeckt. Fluorpolymer, Flüssigkristallpolymer (LCP), Polyamid (PA), Polybutylenterephthalat (PBT), Polycarbonat (PC), Polyetheretherketon (PEEK), Polyethylenterephthalat (PET), Polyimid (PI), Polymethylmethacrylat (PMMA), Polyoxymethylen (POM), Styrolcopolymere (ABS und SAN) sind als Segmente nach Harztyp abgedeckt.| Fluorpolymer | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) | |

| Polytetrafluorethylen (PTFE) | |

| Polyvinylfluorid (PVF) | |

| Polyvinylidenfluorid (PVDF) | |

| Sonstige Harzteiltypen | |

| Flüssigkristallpolymer (LCP) | |

| Polyamid (PA) | Aramid |

| Polyamid (PA) 6 | |

| Polyamid (PA) 66 | |

| Polyphthalamid | |

| Polybutylenterephthalat (PBT) | |

| Polycarbonat (PC) | |

| Polyetheretherketon (PEEK) | |

| Polyethylenterephthalat (PET) | |

| Polyimid (PI) | |

| Polymethylmethacrylat (PMMA) | |

| Polyoxymethylen (POM) | |

| Styrolcopolymere (ABS, SAN) |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Hoch- und Tiefbau |

| Elektro- und Elektronik |

| Industrie und Maschinenbau |

| Verpackung |

| Sonstige Endverbraucherbranchen |

| Nach Harztyp | Fluorpolymer | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) | ||

| Polytetrafluorethylen (PTFE) | ||

| Polyvinylfluorid (PVF) | ||

| Polyvinylidenfluorid (PVDF) | ||

| Sonstige Harzteiltypen | ||

| Flüssigkristallpolymer (LCP) | ||

| Polyamid (PA) | Aramid | |

| Polyamid (PA) 6 | ||

| Polyamid (PA) 66 | ||

| Polyphthalamid | ||

| Polybutylenterephthalat (PBT) | ||

| Polycarbonat (PC) | ||

| Polyetheretherketon (PEEK) | ||

| Polyethylenterephthalat (PET) | ||

| Polyimid (PI) | ||

| Polymethylmethacrylat (PMMA) | ||

| Polyoxymethylen (POM) | ||

| Styrolcopolymere (ABS, SAN) | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt | |

| Automobilindustrie | ||

| Hoch- und Tiefbau | ||

| Elektro- und Elektronik | ||

| Industrie und Maschinenbau | ||

| Verpackung | ||

| Sonstige Endverbraucherbranchen | ||

Marktdefinition

- Endverbraucherbranche - Verpackung, Elektro und Elektronik, Automobilindustrie, Hoch- und Tiefbau sowie sonstige sind die im Rahmen des Marktes für technische Kunststoffe berücksichtigten Endverbraucherbranchen.

- Harz - Im Rahmen der Studie wird der Verbrauch von Neuharzen wie Fluorpolymer, Polycarbonat, Polyethylenterephthalat, Polybutylenterephthalat, Polyoxymethylen, Polymethylmethacrylat, Styrolcopolymere, Flüssigkristallpolymer, Polyetheretherketon, Polyimid und Polyamid in Primärformen berücksichtigt. Recycling wird gesondert in einem eigenen Kapitel behandelt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Polyoxymethylen (Acetal) | Dies ist ein steifes Material mit einer rutschigen Oberfläche. Es kann Verschleiß und Abnutzung in anspruchsvollen Arbeitsumgebungen problemlos widerstehen. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses Kunstharz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung eingesetzt werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgebracht, anschließend verfestigt und von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, als Lösung oder als Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Veränderung der Farbe des Kunststoffs eingesetzt werden. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Bestandteilen hergestellt wird. Diese Bestandteile haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu erzeugen, die sich von den einzelnen Elementen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der Monomereinheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben häufig Polymerisationsgrade im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz herzustellen, werden feine, agglomerierte feste Teilchen einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material, das aus in einer Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien haben eine hohe Zug- und Schlagfestigkeit. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standardglasfaser verwenden. |

| Faserverstärktes Polymer (FVK) | Faserverstärktes Polymer ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeschältes Stück, in der Regel mit einer unebenen Oberfläche, und bildet die Grundlage von Cellulosekunststoffen. |

| Fluorpolymere | Dies ist ein Fluorkohlenstoff-basiertes Polymer mit mehrfachen Kohlenstoff-Fluor-Bindungen. Es ist durch eine hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen gekennzeichnet. Diese Materialien sind zäh und dennoch leicht zu bearbeiten. Zu den bekannten Fluorpolymeren gehören PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der gebräuchliche Name für Aramidfaser, der ursprünglich ein Dupont-Markenname für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid unterteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme verbunden werden, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Es sind synthetische faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen eine ausgezeichnete Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und können Chemikalien und verschiedenen Flüssigkeiten widerstehen. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter geblasen wird. |

| Kunststoff-Compoundierung | Die Compoundierung besteht aus der Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermischen von Polymeren und Additiven in einem geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden automatisch mit festen Sollwerten in der Regel über Dosiergeräte/Trichter dosiert. |

| Kunststoffpellets | Kunststoffpellets, auch bekannt als vorproduktionelle Pellets oder Granulate, sind die Bausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es ist eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen ausbilden. |

| Styrolcopolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet wird, und ein Styrolcopolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind definiert als Polymere, die beim Erhitzen weich werden und beim Abkühlen hart werden. Thermoplaste haben vielfältige Eigenschaften und können neu geformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinflussen. |

| Jungfraulicher Kunststoff | Es ist eine Grundform von Kunststoff, der noch nie verwendet, verarbeitet oder verarbeitet worden ist. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) bezüglich des spezifischen Produktsegments und Landes werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischrecherche und Literaturrecherche sowie primären Expertenbeiträgen ausgewählt. Diese Variablen werden anschließend durch Regressionsmodellierung (wo erforderlich) bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktdaten, Variablen und Analyseeinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen