Elastomermembran-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 30.72 Milliarden US-Dollar |

| Marktgröße (2031) | 41.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Elastomermembran-Marktanalyse von Mordor Intelligence

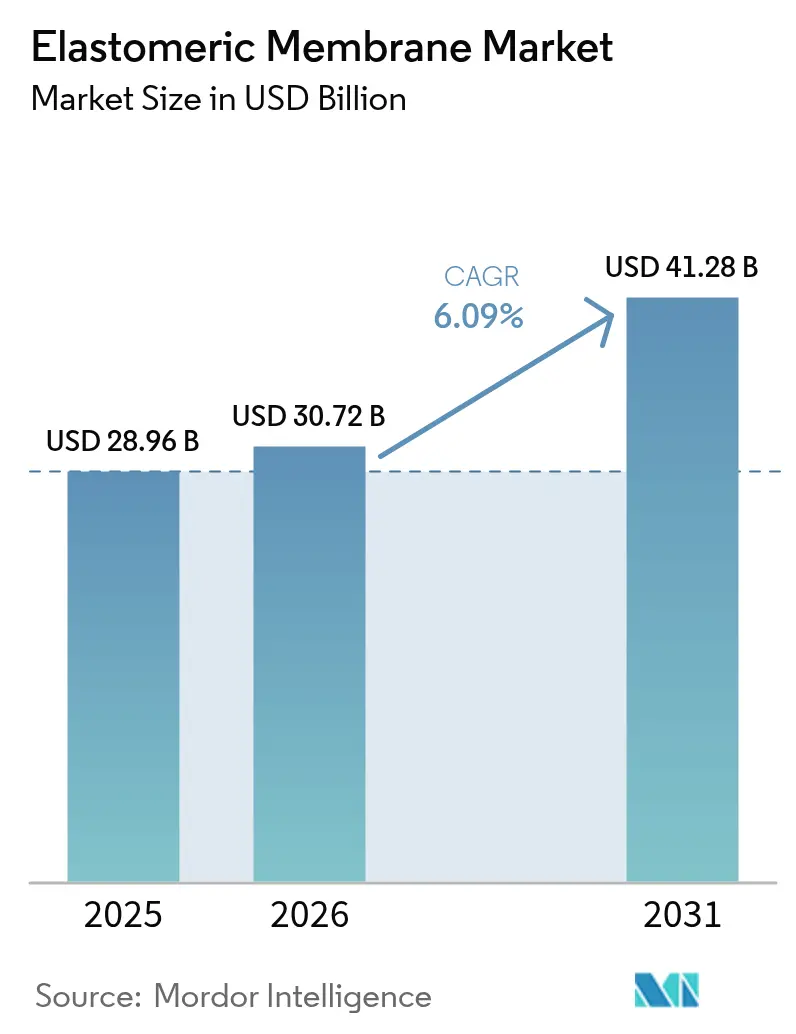

Die Elastomermembran-Marktgröße wird voraussichtlich von 28,96 Milliarden USD im Jahr 2025 auf 30,72 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,09 % über 2026–2031 einen Wert von 41,28 Milliarden USD erreichen. Die Nachfrage nimmt zu, da Sanierungsprojekte in reifen Volkswirtschaften inzwischen die Neubautätigkeit überwiegen, während Regierungen weltweit Energieeffizienzvorschriften verschärfen, die niedrigpermeabele Membranen mit hoher Solarreflexion vorschreiben. Die Technologieauswahl ist leistungsorientiert statt preisorientiert geworden, da Auftragnehmer die Haftung in einer Ära volatiler Wettermuster begrenzen wollen. Flüssig aufgetragene Lösungen gewinnen Marktanteile dank ihrer nahtlosen Installation auf bestehenden Untergründen, und Lieferanten, die 20-jährige oder längere Garantien dokumentieren können, erhalten bei wichtigen Ausschreibungen den Vorzug. Der Wettbewerbsvorteil verlagert sich hin zu Unternehmen, die Polymerinnovation mit technischem Support vor Ort kombinieren, was die zunehmende Komplexität der Membrankonfiguration bei Hochleistungsgebäudehüllen widerspiegelt.

Wichtigste Erkenntnisse des Berichts

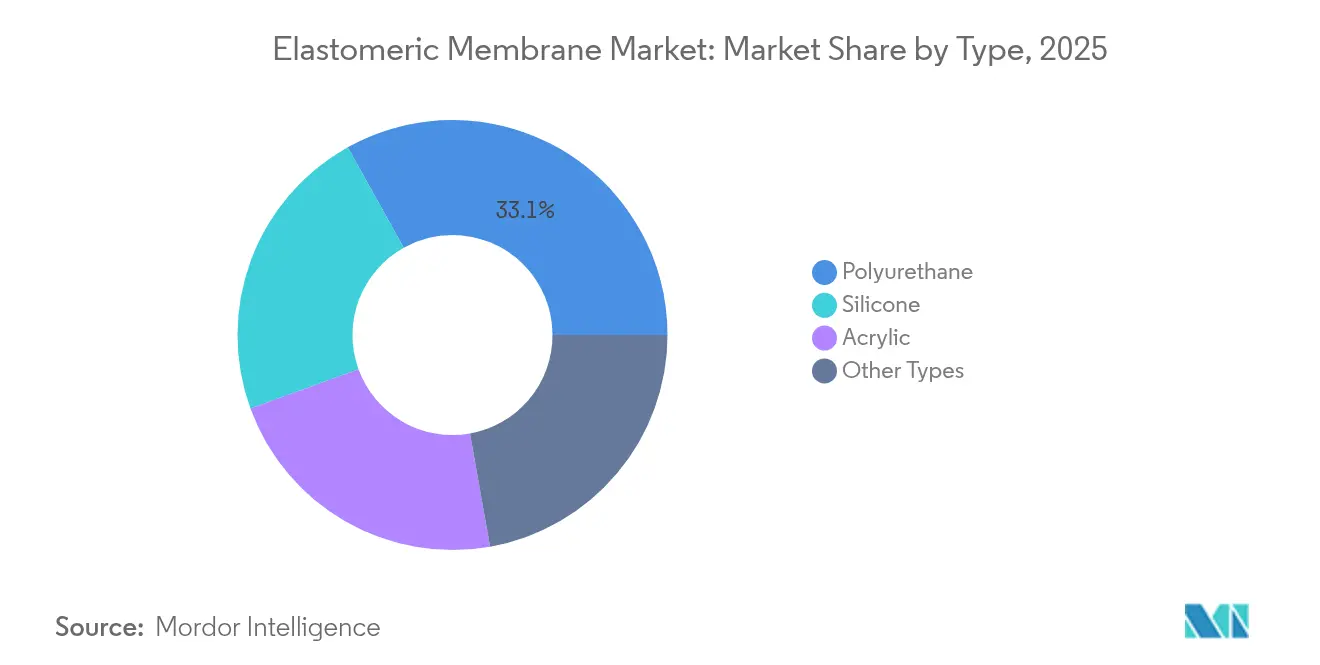

- Nach Typ erzielte Polyurethan im Jahr 2025 einen Umsatzanteil von 33,10 % am Elastomermembran-Markt, während Silikon voraussichtlich bis 2031 mit einer CAGR von 6,44 % wachsen wird.

- Nach Anwendung dominierte Dachbeschichtung im Jahr 2025 mit einem Anteil von 51,05 % an der Elastomermembran-Marktgröße, während Nassbereiche bis 2031 mit einer CAGR von 6,83 % wachsen.

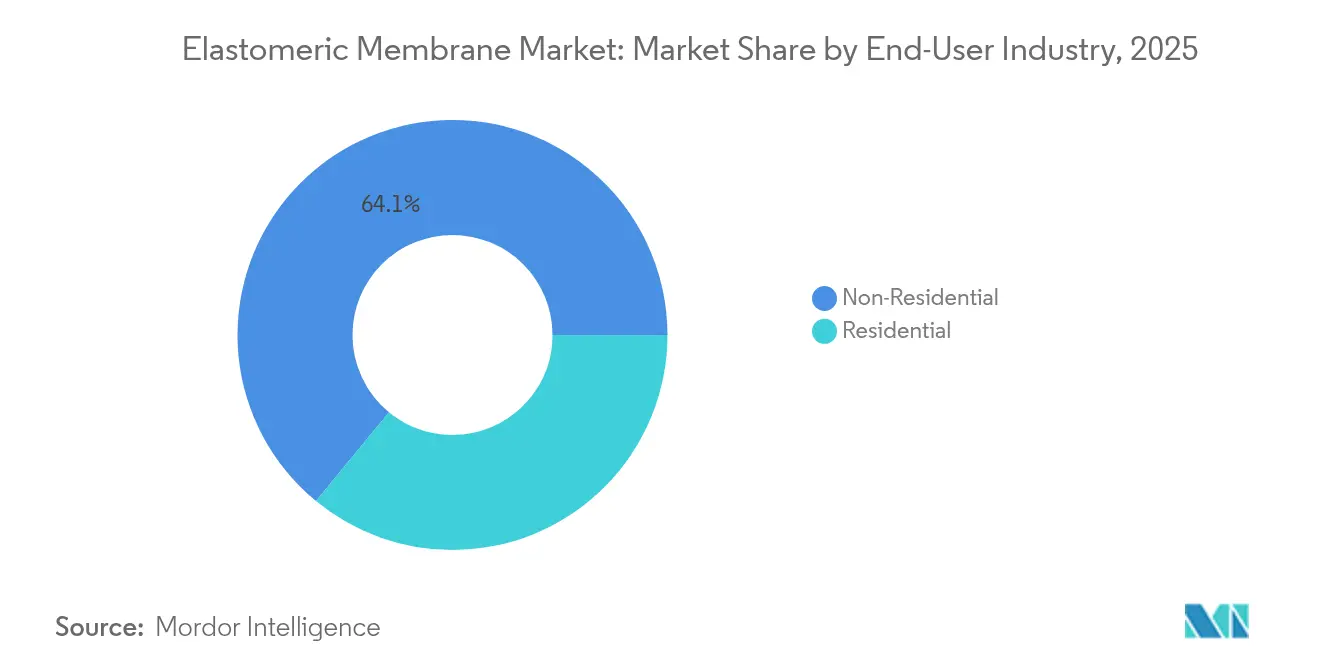

- Nach Endverbraucher entfielen im Jahr 2025 64,05 % der Nachfrage auf Nichtwohngebäude; der Wohngebäudebereich ist das am schnellsten wachsende Nutzersegment mit einer CAGR von 6,55 % bis 2031.

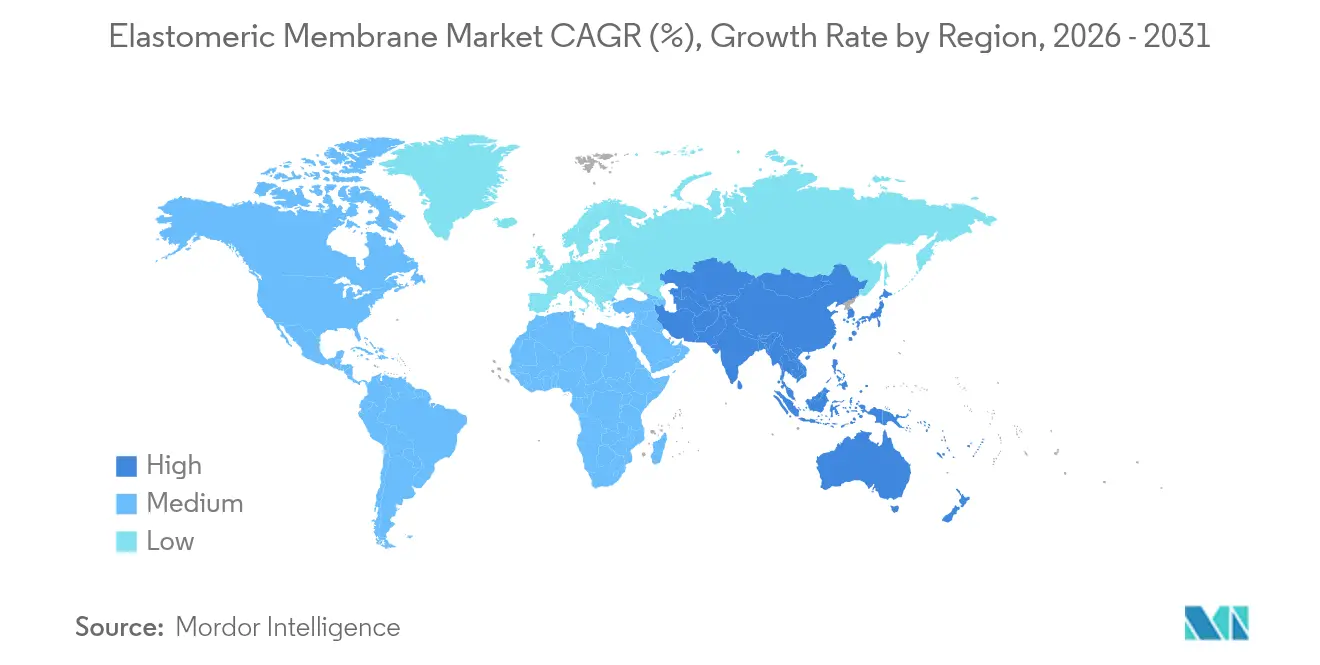

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 35,40 % am Elastomermembran-Marktanteil und verzeichnet bis 2031 eine CAGR von 6,30 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Elastomermembran-Markttrends und -Einblicke

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach dauerhafter Abdichtung bei der Infrastruktursanierung | +1.80% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum im städtischen und gewerblichen Bauwesen | +2.10% | APAC-Kern, Ausweitung auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Strenge Energieeffizienz- und Grünes-Bauen-Vorschriften | +1.20% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Alternder Dachbestand treibt Sanierungsaktivitäten an | +0.90% | Vor allem Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung flüssig aufgetragener Membranen bei modularen Off-Site-Bauten | +0.60% | Global, frühe Gewinne in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach dauerhafter Abdichtung bei der Infrastruktursanierung

Die Infrastruktursanierung dominiert die Beschaffungsagenden, da Eigentümer in den 1980er und 1990er Jahren installierte Membranen ersetzen. Sika AG verzeichnete im Jahr 2024 ein Umsatzwachstum von 13,5 % in EMEA und 15,1 % in Amerika, größtenteils aus Sanierungsarbeiten, bei denen Hochleistungsbeschichtungen auf Betonkonstruktionen spezifiziert wurden. Flüssig aufgetragene Elastomersysteme profitieren davon, da sie nahtlose Barrieren über unregelmäßigen Untergründen ohne vollständigen Abriss bilden und so Ausfallzeiten bei Brücken, Tunneln und Parkhäusern reduzieren. Die Klimavolatilität erhöht den Einsatz zusätzlich: Membranen müssen intensiveren Frost-Tau-Wechseln und Sturmereignissen standhalten, ohne zu reißen. Da Schäden kostspielige Rechtsstreitigkeiten auslösen können, verlangen Planer zunehmend Garantiedeckungen von 20 bis 30 Jahren, die durch Feldleistungsdaten belegt werden. Lieferanten, die die Haftung auf feuchten Untergründen zertifizieren können, erhalten bei Schnellreparaturprogrammen den Vorzug, bei denen Oberflächen nicht immer vollständig getrocknet werden können.

Schnelles städtisches und gewerbliches Bauwachstum

Asien-Pazifiks Bauboom erstreckt sich über schiere Volumengrößen hinaus auf technische Raffinesse. Smart-City-Masterpläne erfordern Membranen, die Feuchtigkeitsschutz, Wärmereflexion und in einigen Fällen Photovoltaik-Kompatibilität integrieren. Hochhausentwickler spezifizieren Elastomermembranen, die strukturelle Bewegung ohne Rissbildung aufnehmen können – eine Leistungsanforderung, die traditionelle Bitumenbahnen selten erfüllen. Auftragnehmer, die gleichzeitig Projekte in mehreren Provinzen abwickeln, bevorzugen Systeme mit standardisierten Applikationsprotokollen, um Umschulungen zu minimieren, was die Präferenz für einkomponentige Polyurethane und Silikone stärkt, die mit herstellerzertifizierten Installationsprogrammen geliefert werden. Spillover-Nachfrage ist in den Ländern des Golfkooperationsrates sichtbar, wo große Handelskomplexe asiatische Designvorlagen widerspiegeln.

Strenge Energieeffizienz- und Grünes-Bauen-Vorschriften

Regulierungsbehörden betrachten die Membranauswahl nun als Energiemanagement-Entscheidung. Californias Title 24 schreibt beispielsweise eine gealterte Solarreflexion von 0,63 und eine thermische Emissivität von 0,75 für Flachdächer vor, was dunkle oder nicht-reflektierende Membranen aus vielen Spezifikationen ausschließt[1]California Energy Commission, "2008 Building Energy Efficiency Standards," energy.ca.gov. Europäische Richtlinien entwickeln sich in dieselbe Richtung, und Australiens NCC schreibt benannte Leistungsklassen für die Abdichtung von Nassbereichen vor[2]Australischer Gebäudecodeausschuss, "Teil 10.2 Abdichtung von Nassbereichen," ncc.abcb.gov.au. Über die Reflexivität hinaus vergeben Zertifizierungssysteme wie LEED Punkte für Recyclingfähigkeit und geringen Primärenergiebedarf, was Lieferanten dazu veranlasst, mit biobasierten Rohstoffen wie Dows NORDEL REN EPDM, das 2025 eingeführt wurde, zu reformulieren. Eigentümer betrachten Premium-Membranen als Absicherung gegen steigende Energietarife und gleichen höhere Anfangskosten mit niedrigeren Kühllasten aus.

Einführung flüssig aufgetragener Membranen bei modularen Off-Site-Bauten

Der modulare Bau basiert auf werksgefertigten volumetrischen Einheiten, die wetterdicht transportiert werden müssen. Flüssig aufgetragene Membranen bieten eine durchgehende Abdeckung über komplexen Verbindungen, die durch verschraubte Module entstehen, und eliminieren Fugen, die sonst Klebebänder oder Heißschweißen erfordern würden. Europäische Auftragnehmer, die Netto-Null-Schulen pilotieren, berichten von Zykluszeiteinsparungen von drei Tagen pro Block, wenn Flüssigkeiten Bahnen ersetzen, da Besatzungen mechanische Befestigung und Schnitte vermeiden. Die globale Einführung sollte sich beschleunigen, wenn automatisierte Sprühlinien in modularen Fabriken skalieren, unterstützt durch robotergestützte Qualitätssicherungsbildgebung, die die Nassfilmdicke in Echtzeit überprüft.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostengünstige Bitumenalternativen | -1.40% | Global, insbesondere preissensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Installationsfachkräftemangel verzögert Projekte | -0.80% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Brandschutzrechtliche Prüfung einiger Polymere | -0.30% | Global, mit strengerer Durchsetzung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostengünstige Bitumenalternativen

Mehrlagige Filze und asphaltierte Gummimembranen können die Elastomermembran-Materialkosten um bis zu 50 % unterbieten – eine Differenz, die für finanziell eingeschränkte Eigentümer überzeugend ist. In Schwellenländern ist Arbeitskraft nach wie vor günstig, und die Belegschaften sind bereits auf aufgeschmolzene Systeme geschult, was den Umstiegsanreiz verringert. Jedoch erodieren steigende Energieleistungsstrafen und CO₂-Steuern diesen Preisvorteil, da Bitumendächer häufig die Kühlungsanforderungen nicht erfüllen. Rohstofflieferanten reagieren mit reflektierenden Mineralgranulaten, aber diese Beschichtungen verschlechtern sich unter UV-Strahlung schneller, was Lebenszykluskostendebatten wieder eröffnet und indirekt Elastomere begünstigt.

Installationsfachkräftemangel verzögert Projekte

Moderne Elastomermembranen erfordern kalibriertes Mischen, Überprüfung der Untergrundfeuchte und strikte Umgebungstemperaturfenster. Der Nordamerikanische Dachdecker-Auftragnehmerverband (North American Roofing Contractors Association) berichtet, dass offene Stellen für qualifizierte Applikatoren nahe einem Jahrzehnt-Hoch verbleiben, was zu Terminverzögerungen führt, die die Auftragnehmermargen erodieren. Hersteller beschleunigen zertifizierte Installationsprogramme, liefern mobile Mischanlagen und integrieren IoT-Sensoren, die Anwendungsbedingungen zur Garantievalidierung protokollieren. Während diese Maßnahmen den Engpass lindern, erhöhen sie Kosten und Komplexität und begrenzen die Einführung dort, wo Auftragnehmer-Ökosysteme fragmentiert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Polyurethan-Dominanz sieht sich Silikon-Innovation gegenüber

Polyurethan hielt im Jahr 2025 einen Elastomermembran-Marktanteil von 33,10 % und bestätigt damit seinen Status als Arbeitstier für Gewerbedächer und Parkhäuser. Weitreichende Verfügbarkeit, ausgewogene Zugfestigkeit und chemische Beständigkeit halten das Volumen hoch, insbesondere bei der Sanierung, wo die Haftung auf altem Bitumen entscheidend ist. Dennoch beschleunigen sich Silikonqualitäten mit einer CAGR von 6,44 %, da Konstrukteure überlegener UV-Stabilität und Betriebstemperaturen von –50 °C bis +200 °C den Vorzug geben – Eigenschaften, die in Wüsten- oder Alpenklimata unerlässlich sind. Die Elastomermembran-Marktgröße für Silikon wird daher voraussichtlich schnell auf Polyurethan aufholen, beflügelt durch die Nachfrage nach langlebigen Kühldächern, die die Solarreflexion über zehn Jahre hinaus aufrechterhalten. Lieferanten differenzieren sich durch einkomponentige feuchtigkeitshärtende Chemie, die die Applikation vereinfacht und die offene Zeit bei feuchten Bedingungen verlängert.

Innovation zeigt sich auch bei Biogehalt und Hybridchemie. Dows NORDEL REN EPDM-Linie, die mit Biorückständen unter ISCC PLUS hergestellt wird, verdeutlicht, wie die Elastomermembran-Branche sich an Netto-Null-Zielen ausrichtet und gleichzeitig die mechanische Leistung bewahrt. Acryl-Dispersionen gewinnen in Wohngebäude-Überstreichprogrammen Nischenpräsenz, wo Geruchsbeschränkungen Lösungsmittelsysteme ausschließen, obwohl ihre geringere Dehnung strukturelle Anwendungen einschränkt. Insgesamt verlagert sich der Wettbewerb von roher Zugfestigkeit hin zu nachgewiesenen Nutzungsdauerdaten unter beschleunigten Bewitterungsprotokollen, was zu transparenten Prüfungen durch Dritte und längeren Garantieangeboten ermutigt.

Nach Anwendung: Dachmarktführerschaft durch Nassbereich-Wachstum herausgefordert

Dachbeschichtung machte im Jahr 2025 51,05 % des Wertes aus und spiegelt jahrzehntelange Erfahrung mit Elastomerbahnen und -flüssigkeiten auf Flachdächern im Gewerbebau wider. Eigentümer schätzen die Inspektionsfreundlichkeit, unkomplizierte Reparaturen und die Kompatibilität mit Photovoltaik-Halterungen. Nassbereiche – Badezimmer, Balkone und Technikräume – sollen jedoch mit einer CAGR von 6,83 % wachsen und sind damit das am schnellsten expandierende Segment des Elastomermembran-Marktes. Australiens NCC schreibt nun spezifische Feuchtigkeitsübertragungswerte für innere Nassbereiche vor, was Bauunternehmer zu Membranen mit höherer Bruchdehnung und Beständigkeit gegenüber alkalischen Estrichen drängt. Ähnliche Regelungen sind in Singapur und Teilen der EU in Arbeit, was die technischen Eintrittsbarrieren erhöht.

Die Elastomermembran-Marktgröße für Nassbereichssysteme wird steigen, da Mehrfamilienhaustürme proliferieren und Gesundheitseinrichtungen für die Infektionskontrolle saniert werden, wo monolithische, leicht zu reinigende Oberflächen obligatorisch sind. Dachbeschichtung bleibt dennoch die Markenerkennungsplattform, auf der Hersteller Glaubwürdigkeit beweisen, bevor sie an Innengewerke cross-sellen. Aufkommende integrierte Gebäudehüllenkonzepte fördern Produkte, die für mehrere Verwendungszwecke zertifiziert sind, sodass Auftragnehmer eine Lagereinheit für Dächer, Wände und Nassbereiche halten können, was Abfall reduziert und die Schulung vereinfacht.

Nach Endverbraucherbranche: Nichtwohngebäude-Dominanz inmitten der Wohngebäude-Beschleunigung

Nichtwohngebäude-Kunden – Geschäftsbüros, Fabriken, Verkehrsinfrastruktur – repräsentierten im Jahr 2025 64,05 % des Umsatzes. Dieses Segment schätzt unternehmensweite Lieferverträge, lange Garantien und geprüfte Systeme nach FM 4470 oder EN 13501, Faktoren, die globalen Marken mit starken technischen Teams zugutekommen. Infrastruktur, insbesondere Brücken- und Tunnelabdichtung, verwendet maßgeschneiderte EPDM-Bahnen mit gerippten Profilen, die an Betondecks haften, exemplifiziert durch Polyguards Brückenmembranen. Projektgrößen und öffentliche Finanzierung machen diesen Kanal weniger preissensibel.

Die Wohngebäude-Nachfrage gewinnt mit einer CAGR von 6,55 % an Dynamik, da strengere Baunormen belastbare Nassbereich-Barrieren und reflektierende Dachbeschichtungen zur Reduzierung von Kühllasten vorschreiben. Hauseigentümer betrachten Membranen zunehmend als energiesparende Investitionen statt als versteckte Bauelemente. DIY-freundliche Acrylmembranen, die sich wie Farbe aufrollen lassen, erweitern die adressierbare Basis, dennoch gewinnen hochwertige einkomponentige Polyurethane an Boden, da sich Wohnungsmärkte hin zum mehrgeschossigen Betonbau verlagern, wo Bewegungsfugen und Vibrationen eine höhere Dehnung erfordern.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 35,40 % der weltweiten Ausgaben und wächst bis 2031 mit einer CAGR von 6,30 %, was die Region zur primären Wachstumslokomotive des Elastomermembran-Marktes macht. Nationale Programme – von Indiens Smart Cities Mission bis zu Australiens Resilient Buildings Package – verankern Abdichtungs- und Wärmeinselminderungskriterien in öffentlichen Ausschreibungen und standardisieren damit Hochleistungsmembranen. Lokale Hersteller erklimmen rasch die Technologieleiter, lizenzieren europäische Formulierungen und entwickeln kostengünstigere Versionen für tropische oder Monsunklimata. Singapurs Gründach-Vorschriften fördern Kühldach-Membranen mit Wurzelschutzadditiven, eine Nische, aus der APAC-Unternehmen nun weltweit Know-how exportieren.

Nordamerika bleibt ein Premium-Markt mit Schwerpunkt auf Sanierung und normengetriebenen Modernisierungen. Konsolidierung verändert das Angebot: Carlisle Companies investierte zwischen 2024 und 2025 mehr als 2 Milliarden USD, um Henry Company, MTL Holdings und Plasti-Fab hinzuzugewinnen und Membranen mit Dämmung und Dichtmitteln zu einem vollständigen Gebäudehüllenpaket zu verbinden. Energienormen wie ASHRAE 90.1 fördern die Einführung von Kühldächern, während Versicherungsanbieter hohe Schlagwiderstandswerte honorieren; diese Merkmale erhalten die Elastomerannahme trotz des Wettbewerbs durch günstigeres modifiziertes Bitumen aufrecht.

Europas reife Baubranche treibt Innovation in der Nachhaltigkeit voran. Architekten spezifizieren EPDM-Systeme, die laut Werbung 50 oder mehr Jahre halten und vollständig recycelbar sind und damit mit Kreislaufwirtschaftsvorschriften übereinstimmen. Netto-Null-Richtlinien im Rahmen des EU Green Deal erhöhen schrittweise die Reflexivitäts- und VOC-Grenzwerte. Die Wachstumsraten liegen hinter APAC zurück, aber der Wert pro Quadratmeter ist weltweit am höchsten. Der Nahe Osten und Afrika nutzen derweil Investitionen in Megaprojekte und klimaresistente Infrastruktur. Die Vereinigten Arabischen Emirate und Saudi-Arabien zusammen verbrauchen mehr als die Hälfte der regionalen Dichtmittel und Membranen, angeregt durch Entscheidungsträger, die eine LEED- oder Estidama-Zertifizierung anstreben. Heißklimaleistung und Sandabriebbeständigkeit werden zu entscheidenden Verkaufsargumenten.

Wettbewerbslandschaft

Der Elastomermembran-Markt weist eine moderate Konsolidierung auf. Die fünf größten Lieferanten kontrollieren gemeinsam schätzungsweise 58 % des Umsatzes, angeführt von Sika AG, Carlisle Companies, Soprema Group, Dow und BASF, die jeweils akquisitionsgetriebene Expansion nutzen, um End-to-End-Gebäudehüllenportfolios aufzubauen. Sikas Kauf von Cromar Building Products im Jahr 2025 fügt traditionelle Dachmaterialien hinzu, die seine flüssig aufgetragenen Linien ergänzen, und illustriert einen strategischen Schwenk hin zu „One-Stop”-Angeboten. Carlisle seinerseits bündelt Membranen in einem Paket, das Hartschaum-Dämmung und Metallanschlusssysteme umfasst, und fördert Einzelquellen-Garantien, die für Design-Build-Auftragnehmer attraktiv sind.

Technologische Differenzierung überwiegt die Kapazitätsskala. Nischenwettbewerber, die sich auf flüssig aufgetragene Silikon- oder Polyharnstoffsysteme konzentrieren, gewinnen Projekte, bei denen extreme UV-Belastung oder schnelle Wiederinbetriebnahme entscheidend ist. Garantieverlängerungen auf 30 Jahre entstehen als neue Instrumente, gestützt durch beschleunigte Bewitterungsdaten und Fernüberwachung der Feuchtigkeitsabtastung, die in die Membranoberfläche eingebettet ist. Nachhaltigkeitsnachweise prägen ebenfalls den Wettbewerb; Dows biobasiertes EPDM gibt Planern eine greifbare CO₂-Reduktionsgeschichte, während BASF lösungsmittelfreie Polyurethane bewirbt, um städtischen VOC-Beschränkungen zu entsprechen.

Vertriebspartnerschaften und zertifizierte Installationsnetzwerke fungieren als Zugangsbarrieren; Hersteller, die Dachdecker schulen und Qualitätsprüfungen vor Ort anbieten, gewinnen Preissetzungsmacht, während generische Rohstoffanbieter gegenüber Projektverzögerungen und Fachkräftemangel exponiert bleiben. Digitalisierung eröffnet eine weitere Dimension: Lieferanten betten nun QR-kodierte Chargendaten ein, die es Auftragnehmern ermöglichen, Haltbarkeit und Anwendungsbedingungen über mobile Apps zu überprüfen, und treiben den Markt hin zu nachverfolgbaren, leistungsgesicherten Lieferketten. Da Technologie und Nachhaltigkeit die reine Volumenskala übertreffen, setzen neue Marktteilnehmer mit spezialisierten Chemien die etablierten Unternehmen weiterhin unter Druck und stellen sicher, dass Produktinnovation statt Preis das entscheidende Schlachtfeld bleibt.

Branchenführer im Elastomermembran-Markt

Sika AG

Carlisle Companies Inc.

Soprema Group

BASF

Dow

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Sika übernahm Cromar Building Products und stärkte damit sein Dachsystemportfolio und festigte seine Position im europäischen Membransektor. Diese Akquisition erweitert Sikas Kompetenz in traditionellen Dachmaterialien und ergänzt gleichzeitig seine bestehenden Elastomermembran-Lösungen.

- Juli 2024: Dow stellte sein biobasiertes NORDEL REN EPDM auf der DKT 2024 vor, entwickelt unter Verwendung von Biorückständen zur Reduzierung von Scope-3-Emissionen bei gleichwertiger Leistung im Vergleich zu Primärmaterialien. Der nach ISCC PLUS zertifizierte Herstellungsprozess stellt einen wesentlichen Fortschritt in der nachhaltigen Elastomermembran-Produktion dar.

Berichtsumfang des globalen Elastomermembran-Marktberichts

Der Elastomermembran-Marktbericht umfasst:

| Polyurethan |

| Acryl |

| Silikon |

| Andere Typen |

| Wohngebäude | |

| Nichtwohngebäude | Gewerbe |

| Industrie | |

| Infrastruktur |

| Dächer |

| Wände |

| Nassbereiche |

| Andere Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| ASEAN | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Polyurethan | |

| Acryl | ||

| Silikon | ||

| Andere Typen | ||

| Nach Endverbraucherbranche | Wohngebäude | |

| Nichtwohngebäude | Gewerbe | |

| Industrie | ||

| Infrastruktur | ||

| Nach Anwendung | Dächer | |

| Wände | ||

| Nassbereiche | ||

| Andere Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Elastomermembran-Marktes?

Die Elastomermembran-Marktgröße beläuft sich im Jahr 2026 auf 30,72 Milliarden USD.

Wie schnell wird die Nachfrage in den nächsten fünf Jahren voraussichtlich wachsen?

Der globale Wert soll mit einer CAGR von 6,09 % wachsen und bis 2031 41,28 Milliarden USD erreichen.

Welche geografische Region führt beim Verbrauch?

Asien-Pazifik hält 35,40 % der weltweiten Ausgaben und verzeichnet die schnellste regionale CAGR von 6,30 %.

Welche Anwendung wächst am schnellsten?

Die Nachfrage nach Nassbereichsabdichtung soll mit einer CAGR von 6,83 % steigen und damit die Dachbeschichtung übertreffen.

Welche Faktoren schränken die Einführung am stärksten ein?

Kostengünstige Bitumenbahnen und der Mangel an qualifizierten Installateuren bleiben die primären Hemmnisse.

Wie reagieren Lieferanten auf Nachhaltigkeitsziele?

Führende Unternehmen führen biobasierte oder lösungsmittelfreie Chemien ein und veröffentlichen Drittanbieter-CO₂-Bilanzen, um Grünes-Bauen-Spezifikationen zu erfüllen.

Seite zuletzt aktualisiert am: