Marktgröße und Marktanteil für Handgelenk-Tauchcomputer

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

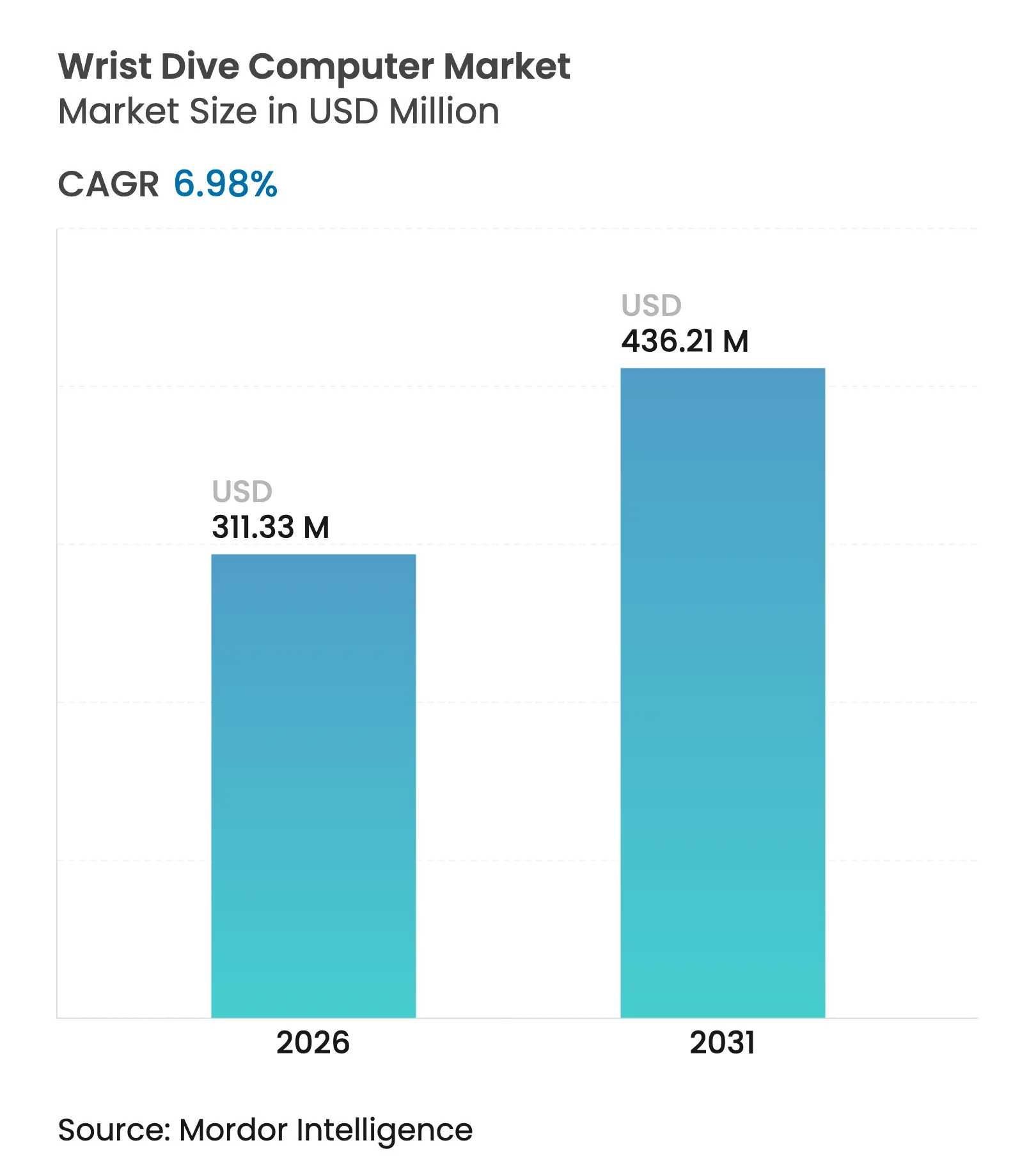

| Marktgröße (2026) | 311.33 Millionen US-Dollar |

| Marktgröße (2031) | 436.21 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.98% CAGR |

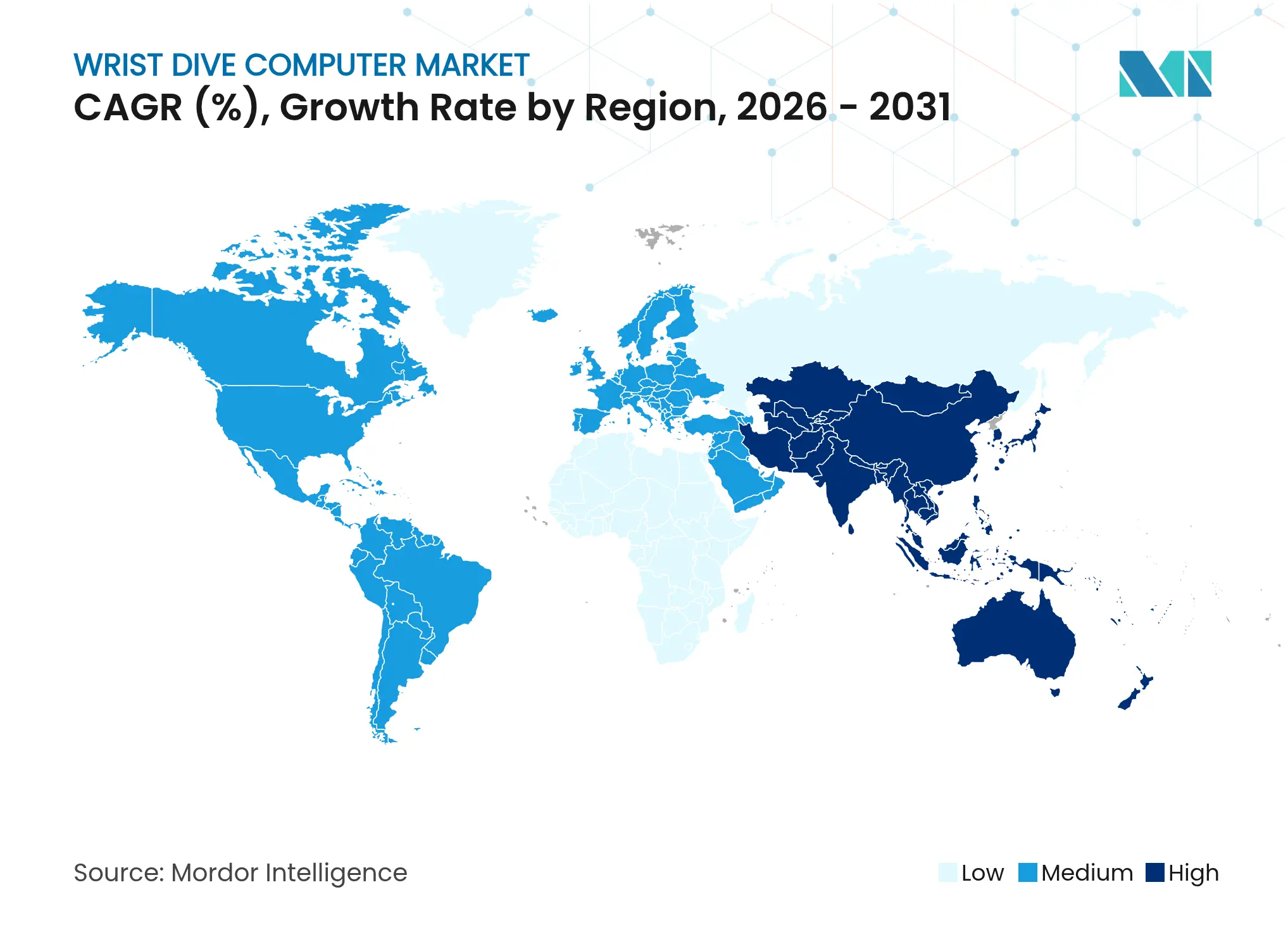

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

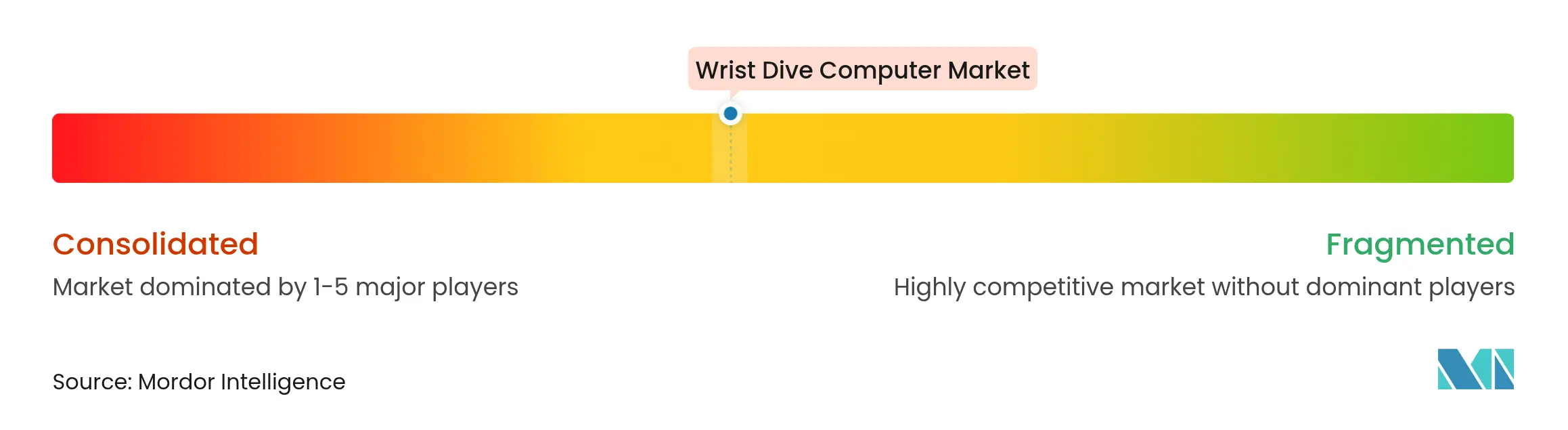

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Handgelenk-Tauchcomputer von Mordor Intelligence

Die Marktgröße für Handgelenk-Tauchcomputer wird im Jahr 2026 auf USD 311,33 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 291,02 Millionen, mit Prognosen für 2031 von USD 436,21 Millionen, was einem Wachstum von 6,98 % CAGR über den Zeitraum 2026–2031 entspricht. Das rasche Wachstum ist auf die steigende Beteiligung am Freizeittauchen, die beschleunigte Konvergenz mit Smartwatches sowie kontinuierliche Fortschritte bei Display-, Sensor- und Konnektivitätstechnologien zurückzuführen. Hersteller differenzieren sich heute hauptsächlich durch AMOLED-Sichtbarkeit, Luftintegrationsgenauigkeit und cloudbasierte Analysen, die Sicherheitsüberprüfungen nach dem Tauchgang bereichern. Unterhaltungselektronikriesen wie Apple haben die Einstiegshürden gesenkt und die Käufererwartungen in Richtung Multisport-Wearables verschoben, die gleichzeitig als vollwertige Tauchinstrumente dienen, was etablierte Marken dazu zwingt, ihre Produkt-Roadmaps neu auszurichten. Unterdessen ermöglicht die Erholung der Lieferkette nach dem Halbleiterengpass 2023 den Anbietern, Kapital von der Komponentenbeschaffung auf Firmware-Innovationen umzulenken, um Dekompressionsalgorithmen und prädiktive Gasverbrauchsmodelle zu verfeinern.

Wichtigste Erkenntnisse des Berichts

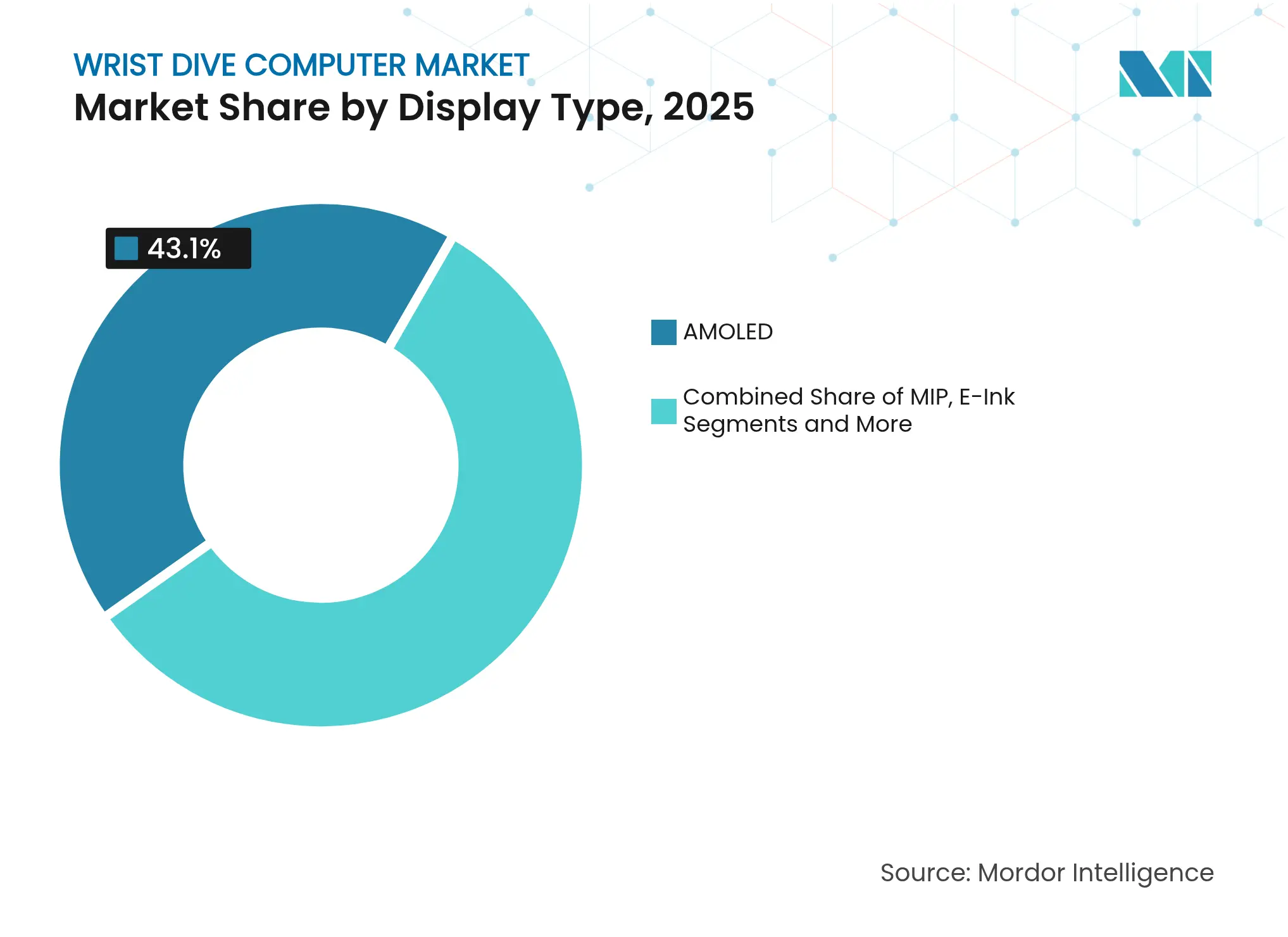

- Nach Displaytyp führte AMOLED im Jahr 2025 mit einem Umsatzanteil von 43,10 %, während das Segment bis 2031 voraussichtlich mit einer CAGR von 8,95 % wachsen wird.

- Nach Konnektivität hielten Bluetooth/Smartphone-synchronisierte Modelle im Jahr 2025 einen Marktanteil von 45,25 % am Markt für Handgelenk-Tauchcomputer; luftintegrierte Funksender werden bis 2031 voraussichtlich mit 9,32 % wachsen.

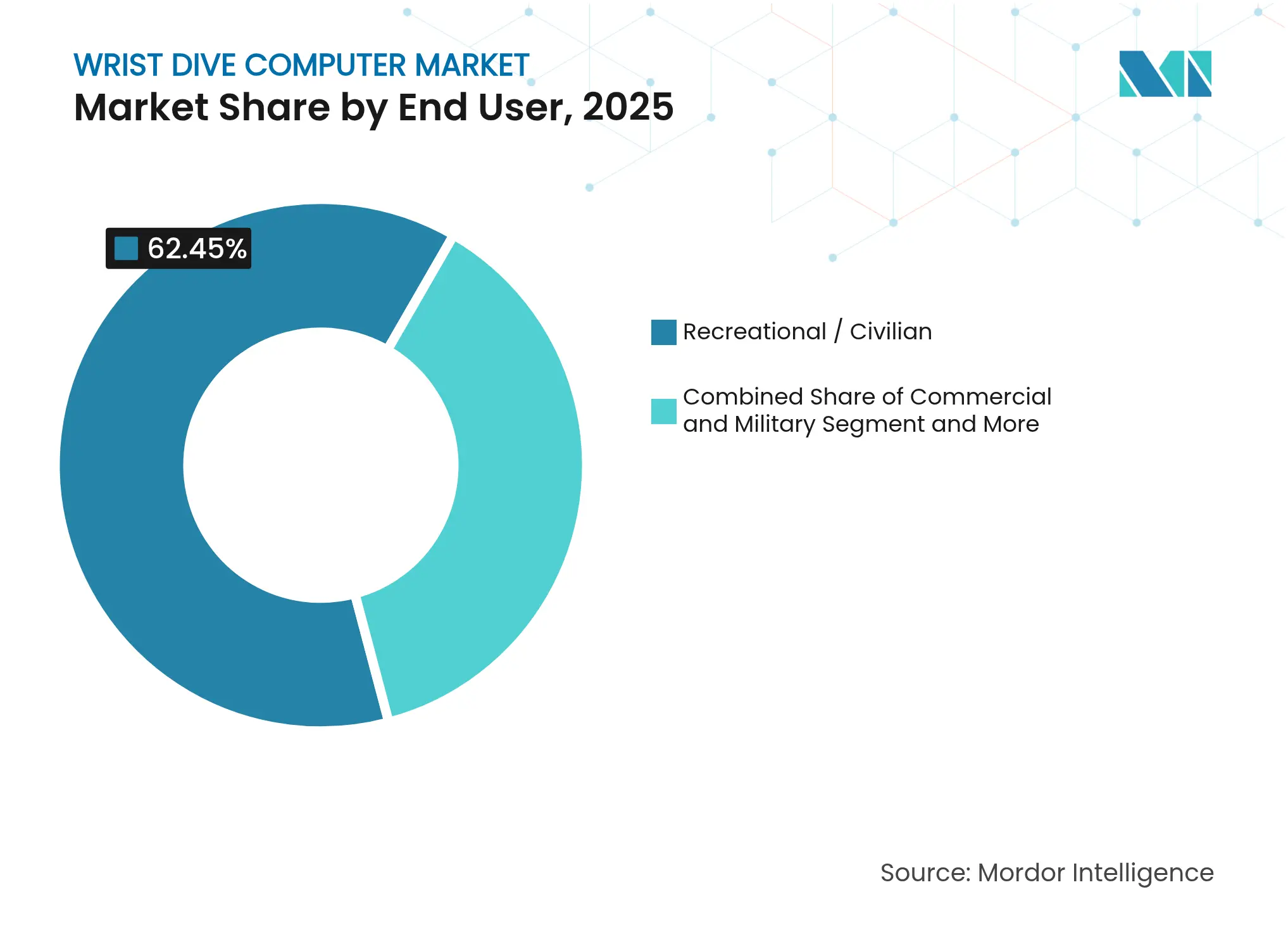

- Nach Endnutzer entfielen im Jahr 2025 62,45 % der Marktgröße für Handgelenk-Tauchcomputer auf Freizeit- und Zivilnutzer, während die technische/professionelle Nutzung von 2026 bis 2031 mit einer CAGR von 8,54 % zunimmt.

- Nach Vertriebskanal hielten stationäre Geschäfte im Jahr 2025 einen Anteil von 56,60 %, während der Online-Umsatz voraussichtlich mit einer CAGR von 8,16 % steigen wird.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 32,60 % des Umsatzes; der asiatisch-pazifische Raum wird bis 2031 die schnellste CAGR von 7,78 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Handgelenk-Tauchcomputer

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des Freizeittauchens und des Wassersporttourismus | +1.8% | Asiatisch-pazifischer Raum, Karibik, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Wechsel von Konsolenmessgeräten zu kompakten Handgelenk-Computern | +1.2% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung von luftintegrierten und drahtlosen Sendern | +1.5% | Nordamerika, Europa, weltweit | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit von technischen Tauch- und Kreislaufatemgerät-Kursen | +0.9% | Nordamerika, Europa, ausgewählter asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Rasche Konvergenz mit Smartwatches | +1.1% | Entwickelte Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Tauchdaten-Sicherheitsanalysen und cloudbasierter Tauchbücher | +0.7% | Vernetzte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Freizeittauchens und des Wassersporttourismus

Die weltweite Scuba-Aktivität erreichte 2024 33,1 Millionen Tauchgänge, wobei 62 % in Entwicklungsländern protokolliert wurden, die Marinaanlagen und Überdruckkammern ausbauen, um Abenteuertouristen anzuziehen.[1]Hannah J. Brooks et al., „Wirtschaftliche Auswirkungen von Meeresschutzgebieten auf den Tourismus”, Scientific Reports, nature.com Meeresschutzgebiete erschließen zudem zusätzliche Tourismuseinnahmen von USD 2 Milliarden, was lokale Betreiber dazu veranlasst, in Mietflotten zu investieren, die unerfahrene Besucher mit hochwertigen Handgelenk-Tauchcomputern vertraut machen, bevor sie einen Kauf in Betracht ziehen. Hersteller profitieren von diesem Expositionseffekt, da Taucher nach der Zertifizierung und bei ausreichender finanzieller Möglichkeit häufig auf luftintegrierte Geräte umsteigen. Indonesiens Liveaboard-Sektor veranschaulicht dieses Muster: Mietbestände nutzen Mittelklassegeräte, die intuitive Menüs präsentieren und so künftige Nachfrage nach funktionsreichen persönlichen Käufen erzeugen. Dieser positive Kreislauf erweitert den gesamten Markt für Handgelenk-Tauchcomputer, indem er eine Pipeline ausrüstungskundiger Käufer aufbaut.

Wechsel von Konsolenmessgeräten zu kompakten Handgelenk-Computern

Der Ersatz schlauchgebundener Konsolen durch handflächengroße Computer reduziert die Aufgabenlast und verbessert die Stromlinienform, insbesondere in Strömungen, die an karibischen Drifttauchplätzen üblich sind. Erschwingliche Modelle wie der Shearwater Peregrine kombinieren ein 2,2-Zoll-LCD und eine 30-Stunden-Akkulaufzeit zum Preis von USD 575 und integrieren Bühlmann-GF-Algorithmen, die bisher eine Desktop-Planung erforderten.[2]Shearwater Research, „Peregrine Tauchcomputer Spezifikationen”, shearwater.com Saphirgläser und Tiefenbewertungen von 120 m übertreffen heute die Haltbarkeit traditioneller Messing-und-Glas-Konsolen. Technische Taucher profitieren zusätzlich: Bis zu fünf Gassender vereinfachen das Bailout-Management bei mehrstufiger Dekompression, eine Funktion, die bei der Markteinführung des Mares Quad Ci hervorgehoben wurde. Diese Vorteile beschleunigen die weltweite Migration von Konsolen zum Handgelenk.

Zunehmende Verbreitung von luftintegrierten und drahtlosen Sendern

Moderne Luftintegration geht über den Ersatz des Druckmessers hinaus und ermöglicht algorithmische Gasprognosen, die die Atemfrequenz des Tauchers berücksichtigen. Shearwaters Swift-Sender, der im März 2024 eingeführt wurde, führte eine Kollisionsvermeidungssignalisierung ein, sodass mehrere Geräte bei einem einzigen Wracktauchgang ohne Datenverluste koexistieren können.[3]Shearwater Research, „Swift Sender Technisches Datenblatt”, shearwater.com Die Eliminierung von Hochdruckschläuchen reduziert Widerstand und Verhakungsrisiko bei Höhlenpenetrationen und ermöglicht es Lehrern, die Gasreserven der Schüler aus der Ferne über gekoppelte Konsolen zu überwachen. Die Zuverlässigkeitsgewinne haben führende Tauchausbildungsorganisationen dazu veranlasst, luftintegrierte Computer als primäre Messgeräte in fortgeschrittenen Trimix-Lehrplänen zu akzeptieren, ein Meilenstein, der die Verbreitung im Markt für Handgelenk-Tauchcomputer beschleunigt.

Wachsende Beliebtheit von technischen Tauch- und Kreislaufatemgerät-Kursen

Trimix-, CCR- und Erweiterte-Reichweite-Zertifizierungen verzeichneten 2024 ein zweistelliges Einschreibungswachstum, was die adressierbare Basis für Premium-Geräte erweitert. Produkte wie der Head-up-Shearwater NERD 2 (USD 1.775) überlagern PO₂ und ZNS-Exposition auf einem Kreislaufatemgerät-Mundstück, sodass Taucher während dekompressionskritischer Momente nicht mehr den Blick senken müssen. Halbgeschlossene Kreislaufatemgeräte werden voraussichtlich in fortgeschrittene Freizeitsyllabus einfließen, was Mehrgas-Anforderungen auf eine breitere Nutzerschicht ausweitet und die durchschnittlichen Verkaufspreise im Markt für Handgelenk-Tauchcomputer anhebt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Marktkonzentration und Druck durch Premium-Preisgestaltung | -1.3% | Weltweit, stärker in preissensiblen Regionen | Mittelfristig (2–4 Jahre) |

| Lieferkettenabhängigkeit von Spezialdrucksensoren und Chips | -0.8% | Fertigungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Mietkultur für Ausrüstung in aufstrebenden Tauchzielen | -0.9% | Südostasien, Karibik | Langfristig (≥ 4 Jahre) |

| Strengere Elektroschrott-Vorschriften erhöhen die Entsorgungskosten | -0.6% | Europa, Nordamerika, entwickelter asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Marktkonzentration und Druck durch Premium-Preisgestaltung

Eine Handvoll etablierter Marken kontrolliert Algorithmus-IP und Händlernetzwerke, was MSRP-Bereiche von USD 1.000–2.000 für Flaggschiffgeräte ermöglicht. Geräte wie der Shearwater Teric sind für USD 1.195 gelistet, was viele neu zertifizierte Taucher ausschließt. Apples USD 800 Watch Ultra veranschaulicht, wie quersubventionierte Unterhaltungselektronikakteure Marktführer unterbieten können, während sie die Kernfunktionalität erreichen, was den Preisdruck im gesamten Markt für Handgelenk-Tauchcomputer nach unten treibt. Der Margendruck erschwert die Forschungs- und Entwicklungsfinanzierung für kleinere Spezialisten.

Lieferkettenabhängigkeit von Spezialdrucksensoren und Chips

Obwohl sich die Siliziumverfügbarkeit nach 2023 verbessert hat, stammen Nischen-Piezoresistive-Drucksensoren nach wie vor von einer Handvoll taiwanesischer Fertigungsbetriebe. Jede geopolitische oder logistische Störung könnte Produktionszyklen um Quartale verzögern, wie während der Engpässe 2021 zu beobachten war, die mehrere Markteinführungs-Roadmaps verschoben. Marken betreiben daher eine doppelte Komponentenbeschaffung, was zu Mehrkosten führt, die sich in den durchschnittlichen Verkaufspreisen niederschlagen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Displaytyp: AMOLED-Leistung schreibt die Sichtbarkeit am Handgelenk neu

Das AMOLED-Segment erzielte 2025 43,10 % des Umsatzes und wird voraussichtlich eine CAGR von 8,95 % verzeichnen, was seinen Anteil an der Marktgröße für Handgelenk-Tauchcomputer bis 2031 steigert. Überlegener Kontrast, intrinsische Beleuchtung und verbesserte Batterieeffizienz überwinden gemeinsam die Lesbarkeitslücken, die LCD-Modelle in der Tiefe lange herausgefordert haben.

Hersteller nutzen Smartphone-Lieferketten, um dünnere Panels und lebhafte 1.000-Nit-Spitzenwerte zu sichern, was beim Garmin Descent G2 zum Preis von GBP 589,99 (USD 662 Millionen) deutlich wird. MIP und E-Ink behalten Nischen für Expeditionstaucher, die mehrtägige Autonomie anstreben, aber Hybrid-Doppelschicht-Experimente sind derzeit noch kostenintensiv. Da die Ausbeuten steigen und die Preislücken enger werden, wird AMOLED die Führungsposition festigen und Anbieter von Legacy-Displays in Richtung Wertsegmente im Markt für Handgelenk-Tauchcomputer drängen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Konnektivität: Drahtlose Daten gestalten das Coaching nach dem Tauchgang

Bluetooth-fähige Geräte dominierten 2025 mit 45,25 % der Verkäufe, und luftintegrierte Sender expandieren mit einer CAGR von 9,32 %, was auf einen wachsenden Appetit auf Echtzeit-Gasanalysen innerhalb der Marktgröße für Handgelenk-Tauchcomputer hinweist. Sofortige Protokoll-Uploads erfüllen die Anforderungen von Zertifizierungsorganisationen, die nun Cloud-Portfolios anstelle von Papierbüchern akzeptieren.

Shearwaters Swift-Kollisionsvermeidungsprotokoll erlaubt bis zu fünf parallele Sender, was mehrstufige Tauchgänge sicherer macht. Einstiegsmodelle ohne Drahtlosverbindung bleiben für budgetbewusste Reisende bestehen, aber sobald Taucher die Schwelle von 50 Tauchgängen überschreiten, wechseln sie typischerweise zu Senderpaketen für konsolidierte Telemetrie. Kollisionssichere Funkstapel stellen daher einen verteidigbaren Wettbewerbsvorteil für Premium-SKUs im Markt für Handgelenk-Tauchcomputer dar.

Nach Endnutzer: Technische Nachfrage stärkt die Preisresilienz

Freizeittaucher machten 2025 62,45 % der Stückzahlnachfrage aus, doch technische/professionelle Kategorien wachsen mit einer CAGR von 8,54 % schneller und erzielen höhere durchschnittliche Verkaufspreise, was den Umsatzbeitrag zum Marktanteil für Handgelenk-Tauchcomputer vergrößert. Fortgeschrittene Lehrpläne erfordern Mehrgas-Steuerung, Heliumgemisch-Planung und redundante Displays.

Head-up-Lösungen wie der NERD 2 ermöglichen eine kontinuierliche PO₂-Überwachung während Dekompressionshalten, eine Sicherheitsverbesserung, die in Kreislaufatemgerät-Kreisen hoch geschätzt wird. Kommerzielle und militärische Taucher treiben maßgeschneiderte Varianten mit integrierter Oberflächentelemetrie an, aber das Volumen bleibt gering. Die Affinität des technischen Segments für häufige Firmware-Upgrades und Zusatzsender sichert ein wiederkehrendes Umsatz-Schwungrad für Anbieter im Markt für Handgelenk-Tauchcomputer.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: E-Commerce skaliert die Verfügbarkeit, Fachgeschäfte setzen auf Service

Stationäre Geschäfte machten 2025 56,60 % des Umsatzes aus, aber der digitale Einzelhandel wächst jährlich um 8,16 %, da Käufer vor Urlaubsabreisen globale Preise vergleichen. Der Trend spiegelt die breitere Migration im Sportartikelbereich wider, weist jedoch einzigartige Nuancen auf: Probetrageaktionen vor der Reise und Druckprüfungsservices begünstigen nach wie vor den stationären Handel.

Tauchzentren nutzen ihre Einzelhandelsflächen für Demobecken, Sensorkalibrierungsstationen und Lehrerkliniken, die Kundenbindung über die Produktmarge hinaus aufbauen. Hybride Modelle des Online-Kaufs mit stationärer Abholung reduzieren das Lagerrisiko und bewahren gleichzeitig Fachkompetenzvorteile. Marken, die mit einheitlichen Seriennummernaktivierungsportalen reagieren, fördern nun kanalübergreifende Datentransparenz zur Stärkung der Garantieeinhaltung im Markt für Handgelenk-Tauchcomputer.

Geografische Analyse

Nordamerika dominierte 2025 mit 32,60 % des Umsatzes aufgrund etablierter Zertifizierungsnetzwerke, Kaltwasser-Technik-Gemeinschaften und wohlhabender Verbraucherbasis, die Ausrüstung im Preisbereich von über USD 1.000 akzeptiert. Die Golf- und Pazifikküsten der Vereinigten Staaten verankern die Nachfrage durch Charteroperationen, während Kanadas Spezialisierung auf Eistauchen eine hohe AMOLED-Kontrastlesbarkeit bei geringem Umgebungslicht begünstigt. Mexikos Riviera Maya mit ihrem Cenote-Netzwerk stimuliert Mietflotten, die sich in persönliche Käufe umwandeln, wenn Taucher heimkehren und anpassbare Firmware suchen.

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 7,78 % an, gestützt durch Tourismuskorridor in Indonesien, den Philippinen und den Malediven, die steigende Abschlüsse im Freiwassertauchen verzeichnen. Chinas Küstenstädte beherbergen nun PADI-Fünf-Sterne-Einrichtungen, die eine wachsende Mittelschicht ansprechen, die Wearable-Technologie annimmt, obwohl Ausrüstungszölle die Adoptionsgeschwindigkeit noch modulieren. Japan und Australien unterhalten anspruchsvolle Mischgas-Gemeinschaften, die Multi-Sender-Konfigurationen frühzeitig übernehmen und damit das Premium-Segment des Marktes für Handgelenk-Tauchcomputer stärken.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert; die fünf größten Akteure halten zusammen etwa 65 % des Umsatzes, eine Struktur, die Skalenvorteile belohnt und gleichzeitig Raum für spezialisierte Newcomer lässt. Garmin, Suunto und Shearwater Research verankern das Premium-Segment durch proprietäre Dekompressionsmodelle, AMOLED-Führerschaft und umfangreiche Sender-Ökosysteme. Suuntos Ocean-Hybrid vom April 2025 signalisiert multidisziplinäre Konvergenz, indem Tauchprofile mit Marathon-Metriken zusammengeführt werden und die Markenreichweite erweitert wird.

Akteure aus der Unterhaltungselektronik bringen frischen Wettbewerb. Apple nutzt eine immense installierte Uhrenbasis und regelmäßige Software-Updates, um Tauchfähigkeiten ohne dedizierte Hardware-Releases weiterzuentwickeln, und stellt zweckgebaute Modelle in der Wertwahrnehmung in Frage. Garmin diversifizierte sich präventiv in Großformat-Architekturen mit dem Descent X50i und akzeptiert damit, dass Handgelenksfläche einer Smartwatch-Kommodifizierung ausgesetzt sein könnte. Traditionelle Tauchausrüstungskonzerne wie Mares und Scubapro kontern mit gebündelten Regler-Computer-Paketen, die Ökosystem-Bindung fördern.

Marktführer in der Branche für Handgelenk-Tauchcomputer

Garmin Ltd.

Suunto Oy

Mares S.p.A.

Aqua Lung International

Cressi Sub S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: HEAD Group gab die Übernahme der Aqualung Group bekannt mit dem Ziel, die Expertise von Mares und Apeks bei Reglern und Computern zu integrieren.

- April 2025: Suunto brachte den Ocean Tauchcomputer-Sportuhr-Hybrid auf den Markt, um die Multisport-Nachfrage zu bedienen.

- Februar 2025: Garmin veröffentlichte den Descent G2 AMOLED-Handgelenk-Computer, der zu 100 % aus recycelten meeresgebundenen Kunststoffen gefertigt ist.

Umfang des globalen Marktberichts für Handgelenk-Tauchcomputer

Der Handgelenk-Tauchcomputer misst Tiefe und Zeit und verwendet dann den Algorithmus, um Dekompressionserfordernisse zu bestimmen oder die verbleibende Nullzeit in der aktuellen Tiefe zu schätzen.

Der Markt für Handgelenk-Tauchcomputer ist segmentiert nach Displaytyp (AMOLED-Display, MIP-Display), nach Vertriebskanal (online, offline), nach Endnutzern (zivil, militärisch, sonstige Endnutzer), nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| AMOLED |

| MIP |

| E-Ink |

| Hybrid (Doppelschicht) |

| Eigenständig (ohne Drahtlosverbindung) |

| Bluetooth / Smartphone-synchronisiert |

| Luftintegriert (drahtloser Sender) |

| Freizeit / Zivil |

| Kommerziell und Militär |

| Technisch / Professionell |

| Online |

| Offline (Fachtauchgeschäfte und Masseneinzelhandel) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Indonesien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Displaytyp | AMOLED | ||

| MIP | |||

| E-Ink | |||

| Hybrid (Doppelschicht) | |||

| Nach Konnektivität | Eigenständig (ohne Drahtlosverbindung) | ||

| Bluetooth / Smartphone-synchronisiert | |||

| Luftintegriert (drahtloser Sender) | |||

| Nach Endnutzer | Freizeit / Zivil | ||

| Kommerziell und Militär | |||

| Technisch / Professionell | |||

| Nach Vertriebskanal | Online | ||

| Offline (Fachtauchgeschäfte und Masseneinzelhandel) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Indonesien | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Handgelenk-Tauchcomputer und wie schnell wächst er?

Der Markt für Handgelenk-Tauchcomputer beläuft sich im Jahr 2026 auf USD 311,33 Millionen und wird voraussichtlich bis 2031 auf USD 436,21 Millionen wachsen, was einer CAGR von 6,98 % entspricht.

Welche Displaytechnologie führt den Markt für Handgelenk-Tauchcomputer an?

AMOLED hält mit 43,10 % im Jahr 2025 den größten Marktanteil und weist mit 8,95 % die schnellste CAGR auf, bedingt durch überlegene Unterwasserlesbarkeit und Energieeffizienz.

Warum gewinnen luftintegrierte Sender an Beliebtheit?

Sie liefern Echtzeit-Flaschendruck und verbleibende Gasberechnungen, was die Sicherheit bei technischen Tauchgängen erhöht, und das Segment wird voraussichtlich mit einer CAGR von 9,32 % wachsen.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 7,78 % wachsen, angetrieben durch die wachsende Beteiligung der Mittelschicht und den boomenden Tauchtourismus in Indonesien und den Philippinen.

Seite zuletzt aktualisiert am: