Gaming-Mouse-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

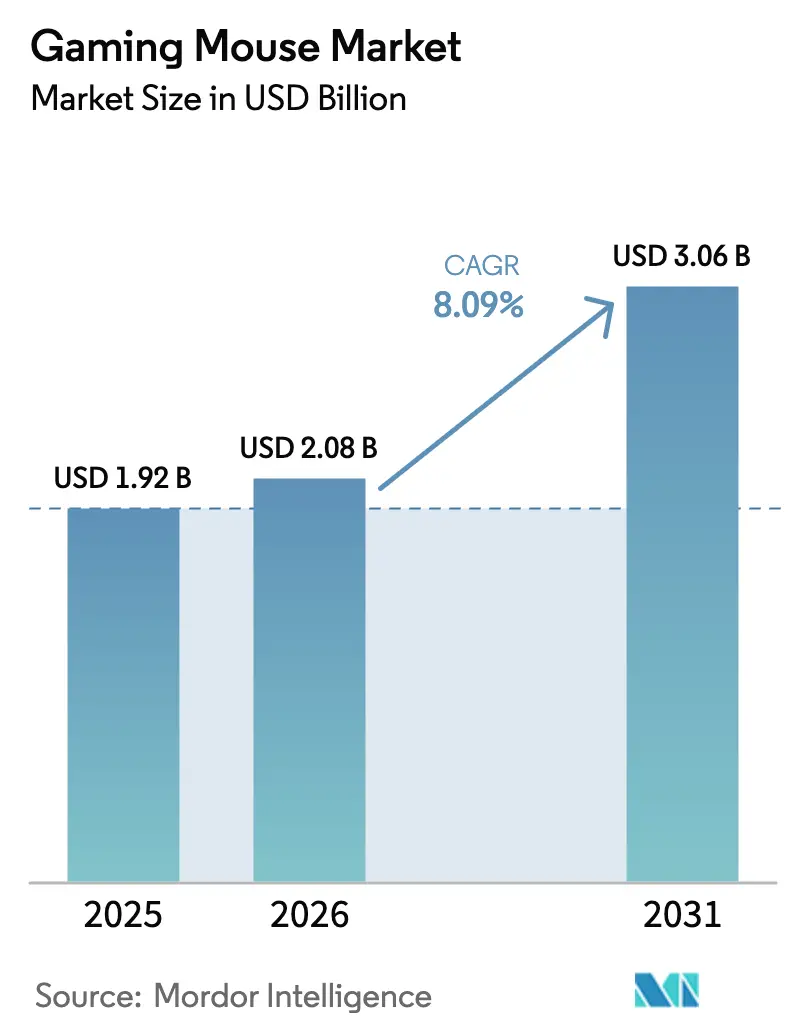

| Marktgröße (2026) | 2.08 Milliarden US-Dollar |

| Marktgröße (2031) | 3.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.09% CAGR |

| Schnellstwachsender Markt | Asien |

| Größter Markt | Naher Osten |

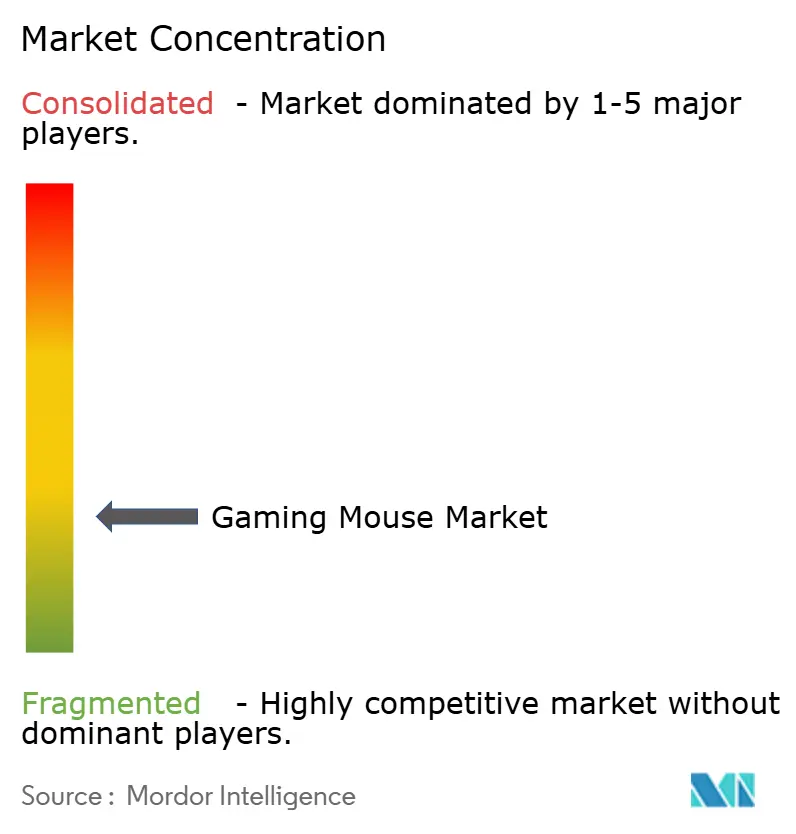

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gaming-Mouse-Marktanalyse von Mordor Intelligence

Die Größe des Gaming-Mouse-Marktes wird im Jahr 2026 auf 2,08 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,92 Milliarden USD, mit Prognosen für 2031 von 3,06 Milliarden USD, was einem Wachstum von 8,09 % CAGR über den Zeitraum 2026–2031 entspricht. Die Dynamik hielt sich 2024 auch dann, als Desktop- und Konsolenkategorien eine zyklische Abschwächung verzeichneten; einstellige Rückgänge beim Abverkauf von Performance-Mäusen bestätigten, dass dieses Peripheriegerätesegment nun nach seinem eigenen Zeitplan aufrüstet, unabhängig von vollständigen Systemersatzzyklen. Ein erweiterter Kalender an Amateurturnieren, die Verwischung der Grenzen zwischen Homeoffice- und Gaming-Schreibtischen sowie die Bereitschaft der Verbraucher, für Innovationen wie 8-kHz-Polling oder Magnesiumlegierungsgehäuse zu zahlen, treiben den Umsatz pro Einheit weiter an. Die Premium-Positionierung schützt Marken vor Rohstoffschwankungen, während die geografisch diversifizierte Produktion – Sensoren in Ostasien, Gehäuse in ASEAN, Endmontage in der Nähe der Endmärkte – die Lieferzeiten weiter verkürzt. Da Designer leichtere Rahmen und adaptive Tasten verfeinern, fungiert die Maus zunehmend als Stilaussage, was der Sneaker- und Mechanische-Tastatur-Kultur entspricht und die adressierbare Basis des Gaming-Mouse-Marktes erweitert.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten FPS-orientierte Modelle den Umsatz im Jahr 2024 an, während MMO-Designs im Zeitraum 2024–2025 ein zweistelliges Wachstum verzeichneten.

- Nach Sensortechnologie hielten optische Einheiten mehr als 80,78 % des Marktanteils im Jahr 2025; Laser-Varianten zeigten eine bescheidene Wiederbelebung, die mit dem hybriden Büro-Gaming-Einsatz verbunden ist.

- Nach Konnektivität behielten kabelgebundene Geräte den größten Anteil, während kabellose Geräte im Zeitraum 2024–2025 das höchste zweistellige Wachstum verzeichneten.

- Nach Preisklasse erfasste das Segment von 51–100 USD mehr als 60,58 % des Gaming-Mouse-Marktanteils im Jahr 2025, während das Premium-Segment über 150 USD das schnellste Wachstum verzeichnete.

- Nach Vertriebskanal machten Online-Shops mehr als 63,85 % der Lieferungen im Jahr 2025 aus, aber erlebnisorientierte Einzelhandelszonen fördern die Kundenbindung bei stationären Käufern.

- Nach Endnutzer dominierten Einzelverbraucher die Stückzahlen im Jahr 2024; Co-Working-Gaming-Lounges erzielten zweistellige Zuwächse und übertreffen nun andere institutionelle Nachfragegruppen.

- Nach Geografie trug Asien-Pazifik fast 49,42 % der Verkäufe im Jahr 2025 bei, während der Nahe Osten bis 2031 die höchste CAGR verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Gaming-Mouse-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Boom der FPS-zentrierten Turniere | +2.1% | Asien-Pazifik mit globaler Ausstrahlung | Mittelfristig (2–4 Jahre) |

| Nachfrage nach anpassbaren kabellosen Hochauflösungs-Mäusen | +1.5% | Nordamerika, globaler Einfluss | Kurzfristig (≤ 2 Jahre) |

| Übernahme ultraleichter Designs | +1.3% | Europa zuerst, später global | Mittelfristig (2–4 Jahre) |

| Laptop-Bundle-Strategie im Nahen Osten | +1.0% | Naher Osten und aufstrebende Märkte | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von Homeoffice und Gaming-Schreibtisch | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Resilienz durch geografisch diversifizierte Produktion | +0.9% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum der FPS-Turniere in Ostasien

First-Person-Shooter-Turniere vervielfachten sich zwischen Anfang 2024 und Mitte 2025 in Südkorea, China und Japan, wobei Veranstalter nun Mindest-Polling-Rate-Regeln einführen, die schnell in die Verbrauchererwartungen übergehen [1]US-Zoll- und Grenzschutzbehörde, „Statistiken zu Peripheriegeräteimporten 2024”, cbp.gov. 4K-120-fps-Streaming macht selbst geringfügiges Cursor-Ruckeln sichtbar, was Amateure dazu veranlasst, früher als im traditionellen 24-Monats-Rhythmus aufzurüsten. Der Aufschwung fördert auch regionale Auftragshersteller, die in der Lage sind, leichte Rahmen in kleinen Pilotserien zu bearbeiten, was Marken Prototypen-Agilität ohne hohe Werkzeugkosten verschafft [2]Europäisches Patentamt, „Patentanmeldung Nr. XXXX, Mai 2024”, epo.org. Zusammen erhöhen diese Faktoren die Ersatzhäufigkeit, erweitern die Volumina und treiben turniertaugliche Funktionen in niedrigere Preissegmente, was den Wachstumspfad des Gaming-Mouse-Marktes stärkt.

Nachfrageschub nach vollständig anpassbaren kabellosen Hochauflösungs-Mäusen bei nordamerikanischen Streamern

Im Laufe des Jahres 2024 reorganisierten Vollzeit-Streamer ihre Schreibtisch-Layouts für ein kabelfreies Erscheinungsbild und übernahmen flache Ladedocks, die Geräte kameratauglich halten dev.twitch.tv. Cloud-verknüpfte Firmware synchronisiert nun szenenbezogene Beleuchtungsskripte und verbindet Branding mit Gameplay. Anhaltende Zuschauerfragen zu Zeigergeschwindigkeitseinstellungen verstärken die Mundpropaganda, heben die kabellose Akzeptanz über historische Normen hinaus und treiben die Anforderungen an Paketverluste auf nahezu nicht wahrnehmbare Werte. Influencer-Screenshots fungieren als organische Werbung und machen jede Konfigurationsfreigabe zu einem Umsatzkatalysator für den Gaming-Mouse-Markt.

Schnelle Übernahme von Wabendesigns unter 60 g durch europäische Wettkampfspieler

Clubturniere in Deutschland, Schweden und Polen begannen Ende 2024 mit Mikroziel-Fertigkeitsübungen und setzten Anreize für gewichtsreduzierte Gehäuse, die die Handgelenkermüdung verringern [3]Gesellschaft für menschliche Faktoren und Ergonomie, „Ultraleichte Gehäuse reduzieren Handgelenkermüdung”, hfes.org. Das Interesse zog Luft- und Raumfahrtverbundlieferanten in Peripheriepartnerschaften, die recycelbare Materialien schufen, die den Ökodesign-Regeln der Europäischen Union entsprechen. Mehrere Patente aus dem Jahr 2025 zitieren biobasierte Polymere, die die Gehäusemasse drastisch reduzieren und gleichzeitig die Steifigkeit erhalten. Solche Materialfortschritte fördern schnellere Handbewegungen und ermöglichen lange Trainingseinheiten, was ein Innovationsrennen innerhalb des Gaming-Mouse-Marktes aufrechthält.

Zubehörbündelung mit Gaming-Laptops beschleunigt den Absatz im Nahen Osten

Einzelhandelsgruppen im gesamten Golfraum strukturierten steuerinklusive Bundles, die ein Notebook mit hoher Bildwiederholrate, eine kabellose Maus und ein Pad unter einer Garantie zusammenfassen. Eltern, die für das Schuljahr 2024–2025 planen, schätzen diesen schlüsselfertigen Ansatz, was die Peripherievolumina in einer frühen Marktregion steigert. Bundle-Marketing positioniert die Maus als integrales Lernwerkzeug, normalisiert Premium-Peripheriegeräte für Erstgamer und trägt zusätzlichen Schwung zur regionalen Durchdringung des Gaming-Mouse-Marktes bei.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Engpass bei der optischen Sensorkapazität | −1.7% | Weltweit, Schwerpunkt Premium | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Fälschungen | −1.2% | Asien-zentriert, globale Wahrnehmung | Mittelfristig (2–4 Jahre) |

| Zyklische Abschwächung in Basishardware-Kategorien | −0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Höhere Materialkosten durch Fälschungsschutzfunktionen | −0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fertigungsengpässe bei optischen Sensoren bremsen High-End-Markteinführungen

Hochpräzisionssensoren sind auf proprietäre Fotodioden angewiesen, die nur in einer Handvoll Gießereien hergestellt werden. Automotive-LiDAR verbraucht überlappende Kapazitäten und zwingt Peripheriemarken dazu, Veröffentlichungen im Jahr 2025 zu staffeln. Unternehmen verlängern die Lebensdauer von Silizium aus dem Jahr 2024 durch Firmware-Updates zur Energieverwaltung, aber Verzögerungen riskieren Marktanteilsverluste im Gaming-Mouse-Markt, wo Enthusiasten Datenblätter genau verfolgen.

Gefälschte Repliken auf großen Verbraucher-zu-Verbraucher-Plattformen untergraben den Markenwert

Grenzüberschreitende Marktplätze listeten nach dem ersten Quartal 2024 optisch identische, aber unterspezifizierte Mäuse auf und überschwemmten soziale Medien mit Leistungsbeschwerden. Echte Hersteller führten holografische Etiketten mit Seriennummernabfrage ein, was geringe Kosten verursacht, aber das Vertrauen schützt. Obwohl die Taktik hilft, bleiben ältere negative Beiträge bestehen und dämpfen die Markenentwicklung im Gaming-Mouse-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: FPS-Präzision treibt die Massenadoption voran

FPS-fokussierte Modelle mit stabilisierten Kernen und verlängerten Auslösetasten hatten 2024 den größten Stückzahlanteil und bestätigten ihre Attraktivität für Wettkampfspieler, die auf Rückstoßkontrolleffizienz abzielen. MMO-Designs mit radialen Tastengruppen verzeichneten zweistelliges Wachstum, da Streamer komplexe Fähigkeitsrotationen hervorhoben. Die Übertragung von FPS-Funktionen in mittlere Preissegmente erweitert das adressierbare Segment des Gaming-Mouse-Marktes, während das MMO-Wachstum eine steigende Nachfrage nach Makros und einfachem Zugang bei Rollenspielpublikum signalisiert. Einzelhandelsdaten deuten darauf hin, dass beide Stile nun friedlich zu unterschiedlichen Preispunkten koexistieren, was die Kategorieresilienz gegenüber einem Rückgang in einem einzelnen Genre stärkt.

Sekundäreffekte umfassen Zubehör-Ökosysteme – einstellbare Gleitfüße und Griffbänder – die auf jeden Typ zugeschnitten sind und den inkrementellen Warenkorbwert steigern. Der Gaming-Mouse-Markt profitiert, wenn Spieler über ein einzelnes Basisprodukt hinausgehen, was den Customer Lifetime Value vertieft und gegen periodische Hardware-Einbrüche abpuffert.

Nach Sensortechnologie: Optisch bleibt dominant, während Laser sein Image erneuert

Optische Sensoren behielten 2024 einen überwältigenden Marktanteil im Gaming-Mouse-Markt, dank konsistenter Abhebedistanz und geringem Stromverbrauch, was die kabellose Akkulaufzeit verlängert. Firmware-Fortschritte ermöglichen eine Echtzeit-Oberflächenkalibrierung, die Flexibilität über verschiedene Schreibtischmaterialien hinweg verleiht. Obwohl die Lasertechnologie früher an Beliebtheit verlor, milderten Strahlformungs-Neugestaltungen im Jahr 2024 Beschleunigungsprobleme und lösten eine bescheidene Laser-Wiederbelebung in hybriden Büro-Gaming-Einheiten aus. Die Veränderung positioniert Laser als Differenzierungsmerkmal für Nutzer, die zwischen reflektierenden Konferenztischen und Stoff-Heimeinrichtungen wechseln, und ermöglicht es Unternehmen, Produktlinien zu segmentieren, ohne optische Flaggschiffe zu kannibalisieren.

Die Forschungs- und Entwicklungspipeline der Gaming-Mouse-Branche behandelt optische und Laser-Technologie zunehmend als komplementär statt als gegensätzlich. Marken, die duale Sensor-Firmware beherrschen, erhalten Margen und sichern das Beschaffungsrisiko ab, angesichts des anhaltenden Fotodiodenmangels, der die optischen Kapazitätszuteilungen beeinträchtigt.

Nach Konnektivität: Kabellose Innovation dämpft die kabelgebundene Dominanz

Kabelgebundene Geräte dominierten 2024 weiterhin den Stückzahlanteil, da LAN-Turnierveranstalter unkomplizierte Manipulationsschutzprüfungen schätzen. Dennoch reduzierten latenzarme 2,4-GHz-Funkgeräte den Paketverlust unter menschliche Reflexschwellen und überzeugten frühere Skeptiker zum Wechsel. Dual-Mode-Modelle fungieren als Absicherung: Spieler schließen ein USB-C-Kabel an, wenn die Akkus mitten im Spiel nachlassen, und eliminieren so Leistungsangst. Der Spielraum für kabelloses Wachstum bleibt groß, insbesondere da Cloud-Gaming-Plattformen im Juli 2025 vorgestellte Latenzausgleichstools integrieren.

Die Verbraucherwahrnehmung behandelt kabelgebundene Käufe nun als konservative Ausgangsbasis und kabellose als erstrebenswert. Da die Kosten konvergieren, verlagert sich die Dynamik des Gaming-Mouse-Marktes in Richtung kabellose SKUs, was das Wachstum des durchschnittlichen Verkaufspreises beschleunigt.

Nach Preisklasse: Mittelsegment behält Skalierung; Premium wächst am schnellsten

Das Segment von 51–100 USD sicherte sich mit mehr als 60,58 % des Gaming-Mouse-Marktanteils im Jahr 2025 den größten Anteil und bündelt zwei Jahre alte Flaggschiff-Sensoren in wirtschaftliche ABS-Gehäuse. Gegenstücke über 150 USD verzeichneten das höchste Wachstum, gestützt durch limitierte Auflagen mit geschmiedeten Kohlefaser-Oberseiten, die innerhalb von Minuten nach der Benachrichtigung ausverkauft sind. Einstiegsmodelle unter 50 USD sind für budgetorientierte Regionen weiterhin relevant, stehen aber aufgrund von Fälschungsinfiltration vor Vertrauensproblemen. Marken sichern nun Premium-Linien mit Echtzeit-Authentifizierungschips ab, stärken die Exklusivität und ermutigen Kanalpartner, höhermargige SKUs zu pushen.

Erweiterte Zahlungsoptionen – Ratenzahlung in Portalen und Hinzufügen zu Verträgen in Telekommunikationsbundles – verlängern auch die Reichweite des Premium-Segments und unterstützen einen gesünderen Umsatzmix im Gaming-Mouse-Markt.

Nach Vertriebskanal: Online-Stärke koexistiert mit taktilen Einzelhandelserlebnissen

Digitale Shops trieben 2025 mehr als 63,85 % der Lieferungen an, angetrieben durch algorithmische Cross-Selling-Hinweise, die beim Checkout Pads, Griffe oder Tastenkappen empfehlen. Durchschnittliche Bestellwerte steigen, da jedes Zusatzprodukt Dateneinblicke in frühere Suchanfragen eines Kunden nutzt. Stationäre Händler antworten mit Erlebniszonen, in denen Mitarbeiter den Griffstil durch kurze In-Store-Übungen beurteilen und eine Profi-Athleten-Atmosphäre schaffen. QR-Codes auf Einzelhandelsverpackungen leiten stationäre Käufer in Cloud-Profilbibliotheken weiter und integrieren sie in laufende Firmware- und Zubehör-Upsell-Zyklen.

Diese Omnichannel-Symbiose minimiert das Risiko, dass ein einzelner Vertriebsweg ins Stocken gerät, und stützt die Resilienz des Gaming-Mouse-Marktes, selbst wenn regionale Lockdowns oder Logistikprobleme das Verkehrsgleichgewicht verschieben.

Nach Endnutzer: Von Heimspielern bis zu Unternehmenskreativen

Einzelne Heimnutzer verankerten die Nachfrage im Jahr 2024, aber Co-Working-Spaces, die als Gaming-Lounges fungieren, verzeichneten den schnellsten Anstieg mit zweistelligen Zuwächsen. Betreiber bevorzugen Peripheriegeräte mit modularen Seitenplatten und herausziehbaren Schalterkassetten, die einen schnellen Austausch zwischen Sitzungen ermöglichen und eine hohe Auslastung unterstützen. Die Unternehmensadoption, noch in den Anfängen, zeigt Architekten und Videobearbeiter, die Gaming-Mäuse für hochauflösende Präzision und makrofreundliche Software wählen, was auf ein Crossover-Potenzial für den Gaming-Mouse-Markt hindeutet. Anbieter, die kreativ orientierte Voreinstellungen neben Esports-Standards bündeln, verlängern die Produktlebensdauer über mehrere Käuferpersonas hinweg.

Geografische Analyse

Asien-Pazifik trug 2025 fast 49,42 % der Verkäufe bei, gestützt durch Glasfaser-Breitband und staatlich geförderte Esports-Ligen, die hochwertige Peripheriegeräte standardisieren. Inländische Marken nutzen die Produktionsnähe, um Firmware innerhalb von Tagen nach lokalen Spielmotor-Patches zu iterieren, was die Markentreue stärkt. Die händlerunabhängigen Live-Streaming-Plattformen der Region katalysieren auch die Produktentdeckung in Echtzeit und helfen dem Gaming-Mouse-Markt, verschiedene Einkommenssegmente zu erreichen.

Nordamerika folgte, angetrieben durch eine ausgereifte Content-Creation-Wirtschaft, die kabelfreie Setups und die frühe Übernahme von Ladeschalen für kabellose Geräte schätzt. Die Ausrüstungsentscheidungen von Streamern vor der Kamera prägen sichtbar die Verbraucherpräferenzen und verkürzen Entscheidungszyklen. Europas Nachhaltigkeitsvorschriften, die 2025 eingeführt wurden, veranlassten Marken zur Einführung von CO₂-Fußabdrucketiketten, was die Innovation bei recycelbaren Gehäusematerialien beschleunigt und die regionale Differenzierung stärkt. Die Größe des Gaming-Mouse-Marktes für Europa soll stetig wachsen, da diese Vorschriften Design- und Beschaffungsprioritäten in den EU-Mitgliedstaaten harmonisieren.

Lateinamerika, obwohl kleiner, meldete verbessertes Wachstum, nachdem E-Pass-ähnliche Finanztechnologiesysteme die grenzüberschreitende Logistik vereinfachten. Mittelklassemodelle unter 90 USD gewannen an Zugkraft, sobald Importzölle mit digital deklarierten Zahlungen in Einklang gebracht wurden. Der Nahe Osten zeigt die höchste prognostizierte CAGR bis 2031, angetrieben durch staatlich unterstützte Esports-Investitionen, die feldtaugliche Peripheriegeräte in öffentlichen Arenen vorschreiben. Einzelhändler bündeln Mäuse mit Laptops und Pads unter einheitlichen Garantien und senken so die Einstiegshürden für Erstgamer. Zusammen unterstreichen diese regionalen Geschichten, wie unterschiedliche Infrastruktur- und Politikrahmen die Adoptionskurve des Gaming-Mouse-Marktes weltweit modulieren.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat, wobei die fünf größten Marken etwa zwei Drittel des Stückzahlvolumens im Jahr 2024 kontrollieren. Skalierungsakteure investieren stark in die gemeinsame Sensorentwicklung und sichern sich bevorzugte Wafer-Zuteilungen, die sie gegen Fotodiodenmangel absichern. Kleinere Innovatoren konzentrieren sich auf Materialwissenschaften, wie gittergedruckte Griffe mit personalisiertem Luftstrom, und schaffen Nischen, die die Großen nicht schnell imitieren können. Eine strategische Perspektive auf die Beherrschung der Lieferkette macht den Wafer-Zugang zu einem entscheidenden Differenzierungsmerkmal: Unternehmen mit mehrjährigen Take-or-Pay-Siliziumverträgen haben den Lagerbestandsspielraum, um 8-kHz-Produkte einzuführen, während andere Veröffentlichungen staffeln müssen.

Chancen in weißen Flecken bestehen in adaptiver Ergonomie. Prototyp-Mäuse mit seitlichen Erweiterungsschienen passen sich wachsenden Händen an und sprechen jüngere demografische Gruppen an, die von Einheitsgehäusen nicht ausreichend bedient werden. Marken, die softwaredefinierte Ergonomie einbetten – Profile, die Druckpunkte im Laufe der Zeit erlernen – positionieren sich für zukünftige inkrementelle Einnahmen ohne neue Hardware. Da Fälschungsbedrohungen zunehmen, setzen Marktführer Authentifizierungschips und serialisierte Hologramme ein, um das Vertrauen zu stärken und die durchschnittlichen Verkaufspreise im Gaming-Mouse-Markt zu schützen.

In Zukunft stellen Portfolios an geistigem Eigentum rund um leichte Biopolymere und Latenzausgleichsalgorithmen die wichtigsten Schlachtfelder dar. Patentanmeldungen stiegen Ende 2024 sprunghaft an, was auf einen verteidigbaren Burggraben rund um modernste Materialrezepturen hindeutet. Unternehmen, die IP-Investitionen mit agilem Marketing in Einklang bringen, sind gut positioniert, um die nächste Welle esportgetriebener Upgrades zu erfassen.

Marktführer der Gaming-Mouse-Branche

Logitech International S.A.

Razer Inc.

SteelSeries ApS

Corsair Gaming, Inc.

AsusTek Computer Inc. (ROG)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Ein führender Peripheriehersteller stellte eine kabellose Maus aus Magnesiumlegierung vor, die unter 30 g wiegt und eine Akkulaufzeit von fünf Tagen hat – das leichteste kommerzielle Design bis dato.

- März 2025: Eine ostasiatische Sensorgießerei nahm eine 12-Zoll-Waferlinie in Betrieb, die ausschließlich hochpräzisen optischen Arrays gewidmet ist und die Kapazitätsengpässe ab Ende 2026 entschärft.

- Februar 2025: Eine Einzelhandelskette am Golf kündigte exklusive Laptop-Maus-Pad-Bundles für ein staatlich gefördertes Esports-Festival mit 3.000 Amateuren an.

- November 2024: Ein europäisches Start-up reichte ein Patent für ein Biopolymer-Wabengehäuse ein, das unter 40 g wiegt und die EU-Recyclingstandards erfüllt.

Umfang des globalen Gaming-Mouse-Marktberichts

Gaming-Mäuse sind mit einem professionellen Spielmotor ausgestattet, der sie leistungsfähiger und reaktionsschneller macht. Gaming-Mäuse erfordern eine präzisere Positionierung ohne Bildverluste.

Der Gaming-Mouse-Markt ist segmentiert nach Typ (MMO-Maus, MOBA-Maus, FPS-Maus, RTS-Maus, andere Typen), nach Vertriebskanal (online, offline), nach Endnutzer (privat, Internetcafés, andere Endnutzer), nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| FPS-Maus |

| MMO-Maus |

| MOBA-Maus |

| RTS-Maus |

| Andere Typen |

| Optisch |

| Laser |

| Kabelgebunden |

| Kabellos |

| Hybrid |

| ≤ 50 USD |

| 51–100 USD |

| 101–150 USD |

| > 150 USD |

| Online |

| Offline (Fachhandel, Massenhandel) |

| Privat / Zuhause |

| Internetcafés |

| Esports-Arenen und Gaming-Lounges |

| Unternehmen / Institutionell |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | FPS-Maus | |

| MMO-Maus | ||

| MOBA-Maus | ||

| RTS-Maus | ||

| Andere Typen | ||

| Nach Sensortechnologie | Optisch | |

| Laser | ||

| Nach Konnektivität | Kabelgebunden | |

| Kabellos | ||

| Hybrid | ||

| Nach Preisklasse | ≤ 50 USD | |

| 51–100 USD | ||

| 101–150 USD | ||

| > 150 USD | ||

| Nach Vertriebskanal | Online | |

| Offline (Fachhandel, Massenhandel) | ||

| Nach Endnutzer | Privat / Zuhause | |

| Internetcafés | ||

| Esports-Arenen und Gaming-Lounges | ||

| Unternehmen / Institutionell | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Gaming-Mouse-Marktes?

Die Größe des Gaming-Mouse-Marktes betrug 2026 2,08 Milliarden USD und soll bis 2031 bei einer CAGR von 8,09 % über den Zeitraum 2026–2031 einen Wert von 3,06 Milliarden USD erreichen.

Welche Region erzielt den höchsten Gaming-Mouse-Umsatz?

Asien-Pazifik machte 2025 fast 49,42 % der Verkäufe aus, angetrieben durch eine robuste Breitbandinfrastruktur und staatlich geförderte Esports-Ligen.

Warum gewinnen kabellose Gaming-Mäuse trotz der kabelgebundenen Dominanz an Bedeutung?

Latenzarme 2,4-GHz-Funkgeräte, die 2025 eingeführt wurden, reduzierten den Paketverlust unter menschliche Reflexschwellen und überzeugten sogar professionelle Spieler zum Wechsel, während Dual-Mode-Designs eine Akku-Backup-Flexibilität bieten.

Was ist das wichtigste Lieferkettenrisiko für Premium-Gaming-Mouse-Modelle?

Die begrenzte Fotodioden-Kapazität in spezialisierten Gießereien zwingt Marken dazu, High-End-Markteinführungen zu staffeln und neue Sensoreinführungen zu verzögern, bis zusätzliche Waferlinien Ende 2026 hochgefahren werden.

Wie wirken sich gefälschte Produkte auf den Gaming-Mouse-Markt aus?

Optisch ähnliche, aber leistungsschwächere Repliken untergraben den Markenwert und veranlassen legitime Hersteller, holografische Etiketten und Authentifizierungschips hinzuzufügen, was die Materialkosten leicht erhöht.

Welches Preissegment erfasst den größten Anteil am Gaming-Mouse-Umsatz?

Modelle im Preisbereich von 51–100 USD machten 2025 mehr als 60,58 % der Lieferungen aus, indem sie ausgereifte Flaggschiff-Sensoren mit kosteneffizienten Gehäusen kombinierten und so Leistung und Erschwinglichkeit in Einklang brachten.

Seite zuletzt aktualisiert am: