Größe und Marktanteil des Marktes für Sporttechnologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

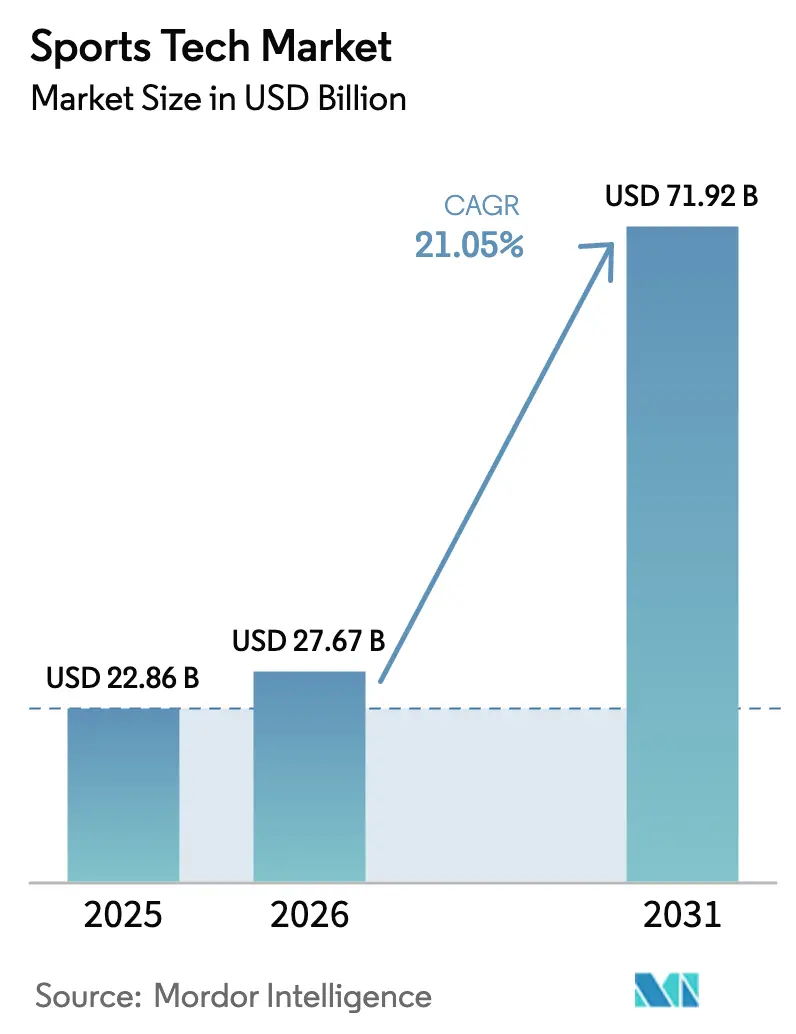

| Marktgröße (2026) | 27.67 Milliarden US-Dollar |

| Marktgröße (2031) | 71.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.05% CAGR |

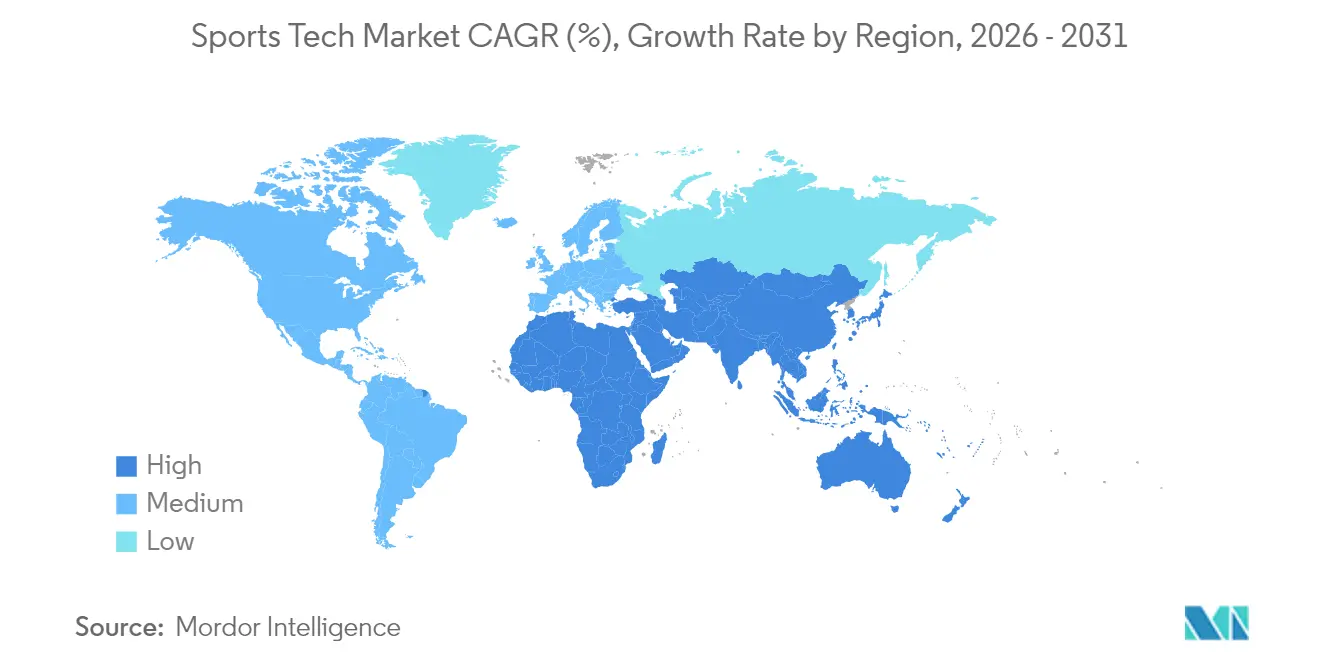

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

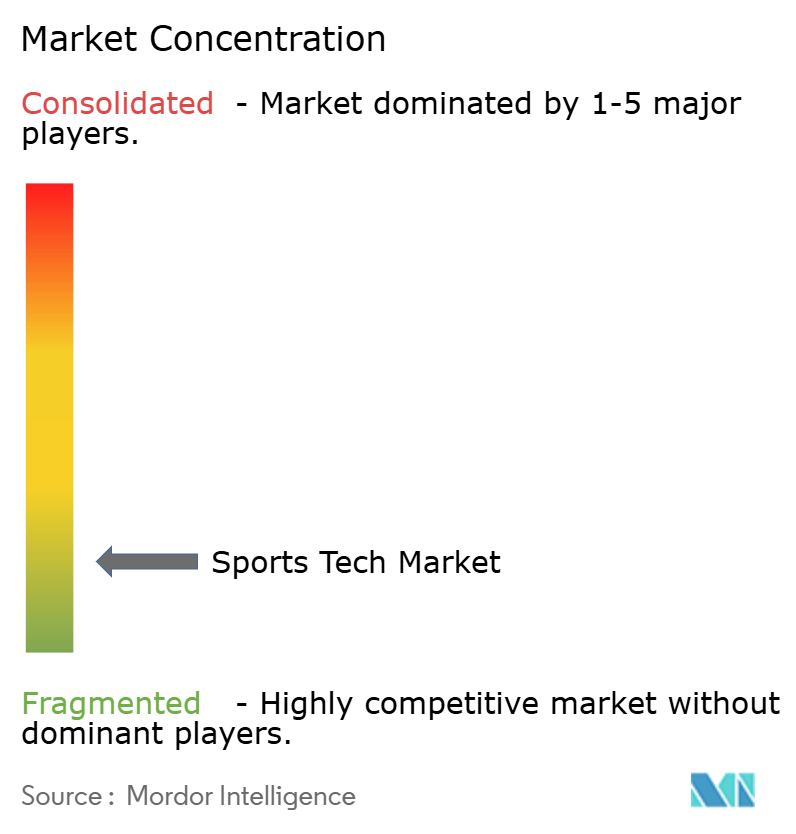

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Sporttechnologie von Mordor Intelligence

Die Marktgröße für Sporttechnologie wurde im Jahr 2025 auf 22,86 Milliarden USD geschätzt und soll von 27,67 Milliarden USD im Jahr 2026 auf 71,92 Milliarden USD bis 2031 wachsen, bei einer CAGR von 21,05 % während des Prognosezeitraums (2026–2031). Der Schwung geht von drei konvergierenden Kräften aus: 5G erreicht die Wirtschaftlichkeit privater Netzwerke, Edge-Server verlagern die Analytik in die eigene Infrastruktur, und Abonnement-Software ersetzt einmalige Geräteverkäufe. Stadionbetreiber behandeln Konnektivität, Point-of-Sale und Sicherheit nun als ein einheitliches Rückgrat, was einen klaren Weg für Augmented-Reality-Navigation und kassiererlose Konzessionen schafft. Vereine erneuern Datenanalyse-Lizenzen jede Saison, anstatt Wearables alle paar Jahre zu ersetzen, sodass Anbieter wiederkehrende Einnahmen sichern. Interoperabilitätsbedenken bestehen weiterhin, aber veröffentlichte API-Roadmaps gewinnen Ausschreibungen und verlagern die Marktmacht hin zu Lösungssuiten. Bis 2030 wird erwartet, dass mehr als die Hälfte aller Einnahmen außerhalb Nordamerikas erzielt wird, da der asiatisch-pazifische Raum, gestützt durch Cricket, Esports und mobilen Handel, retrofit-intensive Regionen überholt.

Wichtigste Erkenntnisse des Berichts

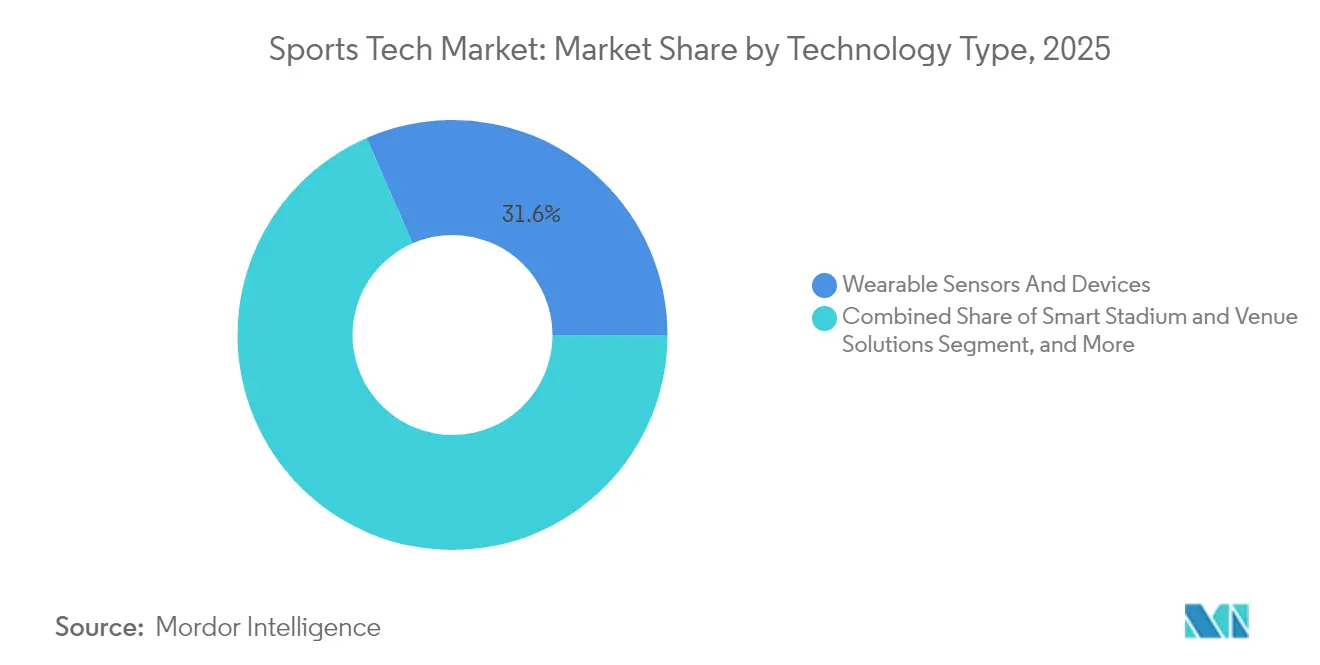

- Nach Technologietyp führten Wearables mit etwa einem Drittel des Umsatzes im Jahr 2025, während Esports-Plattformen bis 2031 voraussichtlich mit einer CAGR von 25,85 % wachsen werden.

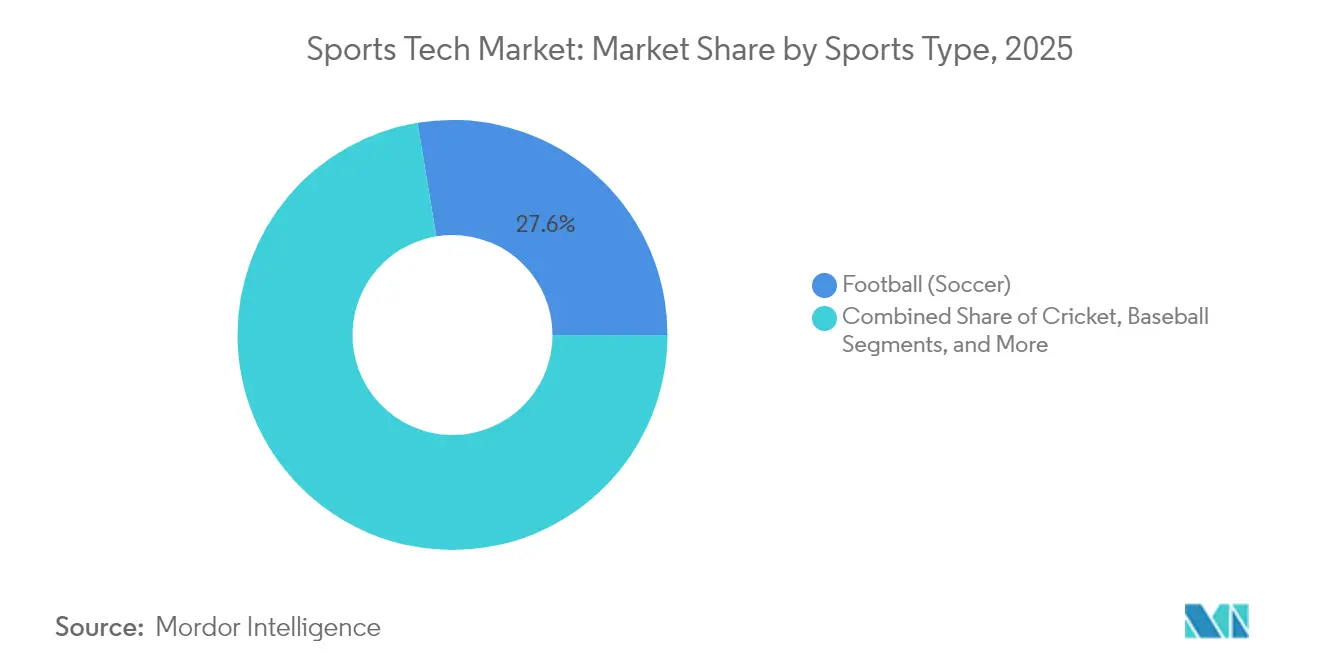

- Nach Sportart entfiel auf Fußball ein Marktanteil von 27,60 % am Markt für Sporttechnologie im Jahr 2025; für Cricket wird bis 2031 ein Wachstum von etwa 22,35 % CAGR prognostiziert.

- Nach Endnutzer kontrollierten Profiteams und Ligen knapp 39,20 % der Marktgröße für Sporttechnologie im Jahr 2025, während verbraucherorientierte Apps mit über 26,4 % CAGR wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 34,70 %, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 24,10 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Sports-Tech-Marktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Einsatz von 5G-fähiger vernetzter Stadioninfrastruktur | +4.2% | Weltweit, angeführt von Nordamerika und Europa | Mittelfristig (3–4 Jahre) |

| Echtzeit-Spielerverfolgung, die von großen Ligen vorgeschrieben wird | +3.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Anstieg KI-gestützter Videoanalytik zur Monetarisierung durch Rechteinhaber | +2.5% | Asiatisch-pazifischer Raum | Mittelfristig (3–4 Jahre) |

| Wechsel zum direkten digitalen Handel mit Fans | +2.1% | Europa, globale Fangemeinden | Kurzfristig (≤ 2 Jahre) |

| Explosiver Risikokapitalzufluss in Esports-Plattformen | +3.5% | Naher Osten | Mittelfristig (3–4 Jahre) |

| Institutioneller Druck für verletzungspräventive Wearables | +2.3% | Weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Einsatz von 5G-fähiger vernetzter Stadioninfrastruktur

Private 5G-Kerne, die in der Saison 2024–2025 installiert wurden, versorgen Ticketscanning, Sicherheitskameras und Hochdichte-Streaming über ein einziges Netzwerk. Verizons 500 Funkknoten im Caesars Superdome bewegten 38 TB Spieltagsverkehr ohne Überlastung und bewiesen, dass ein einheitliches Rückgrat Echtzeit-Mixed-Reality-Maskottchen und Mehrfachansicht-Wiederholungen ermöglichen kann [1]Nicole Ferraro, „Warum Verizon beim Super Bowl LIX Wi-Fi durch 5G ersetzte”, Light Reading, lightreading.com. Edge-Server innerhalb des Veranstaltungsorts sorgen für eine Latenz von unter 10 ms und eröffnen Möglichkeiten für On-Demand-Spielerbiometrie. Softwareentwickler optimieren nun Code für vorhersehbare Roundtrip-Zeiten, und Veranstaltungsortmanager verlagern frühere WLAN-Budgets auf fanorientierte Apps.

Echtzeit-Spielerverfolgung, die von großen Ligen in Nordamerika und Europa vorgeschrieben wird

Die National Football League hat während des Jahres 2024 RFID-Tags in jeden Schulterpolster eingebettet und erfasst dabei Hunderte von Datenpunkten pro Athlet und Sekunde. Vereine aktualisierten Datenbanken und stellten Python-versierte Analysten ein, während neue Middleware die Telemetrie für Broadcast-Grafiken anonymisiert. Vertragsklauseln knüpfen nun Anreize an Sensormetriken, und Trainer reagieren auf frühe Belastungssignale, die Tage vor Verletzungen auftreten, und verlängern so die Karrieren.

Anstieg KI-gestützter Videoanalytik zur Monetarisierung durch Rechteinhaber in Asien

Foxtels Kayo Sports veröffentlichte im November 2024 die Computer-Vision-Engines HyperLayer und The Emperor, die die Produktionszeit von Highlights auf Minuten reduzierten und das soziale Engagement mit kurzen Clips steigerten [2]Foxtel Group, „Bahnbrechende technologische Innovationen für Kayo Sports' bisher größten Cricket-Sommer enthüllt”, foxtelgroup.com.au. Rechteinhaber verkaufen zielgerichtete Mid-Roll-Anzeigen innerhalb dieser Clips, während Cloud-Verarbeitung die Produktionskosten senkt. Ähnliche Pilotprojekte in Indien und den Philippinen zeigen, dass skalierbare Preisgestaltung saisonale Budgets abdecken kann.

Wechsel zum direkten digitalen Handel mit Fans bei führenden Fußballvereinen

Manchester Uniteds Umstieg im Oktober 2024 auf eine mehrsprachige SCAYLE-Engine lieferte in der Einführungswoche Rekordverkäufe von Online-Trikots. Fan-Konten speichern bevorzugte Größen und Zahlungsdaten und ermöglichen Ein-Klick-Käufe, wenn Live-Push-Benachrichtigungen nach einem Tor ausgelöst werden. Arsenal folgte 2025 mit prädiktiven Ticketpreismodulen, die die Seitenladezeiten um ein Drittel reduzieren.

Hemmnisauswirkungsanalyse des Sports-Tech-Marktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensive Nachrüstung veralteter Veranstaltungsorte | -2.8% | Europa und Japan | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Datenstandards | -3.1% | Weltweit | Mittelfristig (3–4 Jahre) |

| Rechtsstreitigkeiten über geistiges Eigentum bei Computer-Vision-Algorithmen | -1.9% | Nordamerika | Mittelfristig (3–4 Jahre) |

| Datenschutzreaktionen auf die Erfassung biometrischer Daten | -2.0% | Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensive Nachrüstung veralteter Veranstaltungsorte

Stadien, die lange vor modernen Kabelkanälen gebaut wurden, müssen Glasfaser hinter historischem Mauerwerk verlegen, was Budgets aufbläht und Bauzeitpläne verlängert. Ein Londoner Projekt aus dem Jahr 2024 erforderte monatelange fassadenfreundliche Leitungsführung und veranlasste Städte, Bewerbungen für Veranstaltungen ohne öffentliche Technologieförderung in Frage zu stellen. Modulare drahtlose Knoten an Geländern bieten einen Ausweg, liefern jedoch geringeren Durchsatz und lassen viele europäische und japanische Veranstaltungsorte hinter neueren südostasiatischen Bauten zurück.

Fragmentierte Datenstandards behindern die Interoperabilität

Anbieter von Wearables, Ticketing und Streaming verwenden unterschiedliche Schemata, was einheitliche Fan- oder Athletenansichten verhindert. Eine Branchenontologie, die 2025 als Entwurf veröffentlicht wurde, verbesserte das Ultra-Breitband-Tracking, bleibt aber andernorts lückenhaft. Beschaffungsbeauftragte fordern nun Open-Source-SDKs, was Transparenz zu einem Differenzierungsmerkmal macht, aber vollständige Suite-Bereitstellungen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Sports-Tech-Marktes

Nach Technologietyp:

Wearables dominieren, während Esports-Plattformen beschleunigenTragbare Sensoren machten 31,55 % des Umsatzes im Jahr 2025 aus, den höchsten Anteil unter allen Technologien im Markt für Sporttechnologie. Teams verknüpfen Belastungsüberwachungsgurte mit Cloud-Dashboards und meldeten in der Saison 2024–2025 weniger kontaktlose Verletzungen, was die Erneuerungsabsicht stärkt und Gerätekäufe in jährliche Analysegebühren umwandelt. Dieser Übergang verankert wiederkehrende Einnahmen und steigert die Unternehmensbewertungen. Esports-Plattformen sind die am schnellsten wachsende Komponente und verfolgen bis 2031 eine CAGR von 25,85 %, da zweckgebaute Arenen Glasfaser-bis-zum-Sitz-Verkabelung einführen und globale Streaming-Partner saisonale Schaltkreise in Tagen statt Monaten verfolgen. Die Marktgröße für Sporttechnologie im Bereich Esports soll sich vervielfachen, da Cloud-native Stacks die Einstiegskosten für Turnierveranstalter senken. Sportleistungs- und Videoanalytik profitiert von Computer Vision, die die Tagging-Zeit halbiert, während Fan-Engagement-Suiten Ticketing, Loyalität und Merchandising in einer einzigen Oberfläche zusammenführen.

Middleware verbindet nun Wearable-Telemetrie mit KI-erfassten Spielaufnahmen und erstellt integrierte Leistungsberichte, die den Standard-Coaching-Grundwert erhöhen. Entwickler behandeln Esports als Testfeld für interaktive Overlays, die später ins Broadcast-Fernsehen migrieren. Anbieter veröffentlichen API-Roadmaps, um Integrationsbedenken zu zerstreuen und die Plattformpräferenz gegenüber Einzelgeräten zu festigen. Der Markt für Sporttechnologie belohnt weiterhin Anbieter, die Hardware mit Datenabonnements kombinieren, sodass Renteneinnahmen einmalige Verkäufe ersetzen können.

Nach Sportart:

Fußball führt, während Cricket an Fahrt gewinntFußball erfasste 27,60 % des Marktanteils für Sporttechnologie im Jahr 2025, was die globale Anhängerschaft und hohe Vereinsbudgets widerspiegelt. Ausgaben zielen auf eigene Streaming-Dienste ab, die geografische Sperrbeschränkungen aufheben und Erstanbieterdaten in dynamische Ticketpreismaschinen einspeisen. Vereine integrieren Sponsoring-Inventar mit Echtzeit-Spielermeilensteinen und erweitern so die Einnahmekategorien. Cricket zeigt die steilste CAGR von etwa 22,35 %, dank des asiatisch-pazifischen Appetits und experimenteller Formate wie Schiedsrichterkamera und Ball-Spur-Heatmaps. Die dem Cricket-Rundfunk zugewiesene Marktgröße für Sporttechnologie soll stark wachsen, da Werbetreibende On-Screen-Analytikinventar gegenüber traditionellen Werbeunterbrechungen schätzen.

Crickets Schwung ermutigt regionale Rundfunkveranstalter, Cloud-Produktion zu übernehmen, und Verbände investieren in Analytik, um Spielerbelastungen über dichte Spielpläne hinweg zu optimieren. Unterdessen ist Fußball weiterhin Vorreiter beim direkten Fan-Handel und bei Augmented-Reality-Wiederholungen. Datenreiche Umgebungen stärken die Verhandlungsmacht der Athleten durch leistungsgebundene Anreize. In beiden Sportarten bleiben offene Datenstandards entscheidend für sportartübergreifende Sponsoringpakete und gewährleisten die Skalierbarkeit für globale Fangemeinden.

Nach Endnutzer:

Professionelle Ligen halten die Größe, während Verbraucher-Apps am schnellsten wachsenProfiteams und Ligen machten fast 39,20 % des Umsatzes im Jahr 2025 aus, die größte Interessengruppe im Markt für Sporttechnologie. Ligaverhandlungsrahmen betten nun Technologie-Upgrades ein und wandeln Stadionverbesserungen in Initiativen zum kollektiven Nutzen um. Vereine wenden Analytik an, um Ticketpreise in Echtzeit festzulegen und den Sitzwert mit den Geschehnissen auf dem Spielfeld abzugleichen. Verbraucherorientierte Apps sind heute zwar kleiner, sollen aber jährlich um über 26,4 % wachsen. OneFootballs 170 Millionen monatliche Nutzer beweisen die mögliche Reichweite, wenn Live-Chat, Playlists und personalisierte Feeds an einem Ort zusammenkommen.

Hochschulbildung mischt sich ein, da nordamerikanische Konferenzen exklusive Streaming-Deals abschließen, die mehr als 800 Veranstaltungen pro Saison abdecken und die Reichweite des Publikums erweitern. Versicherungsunternehmen bieten Prämienrabatte für verifizierte verletzungspräventive Wearables an und stimmen finanzielle Anreize mit dem Technologieeinsatz ab. Die Sporttechnologiebranche bündelt zunehmend Compliance-Module innerhalb von Athletenmanagementsoftware, reduziert den Verwaltungsaufwand und stärkt die Erneuerungsraten.

Geografische Analyse

Sports-Tech-Markt in Nordamerika

Nordamerika hielt 34,70 % des Umsatzes im Jahr 2025 und wurde von Ligen angetrieben, die Konnektivitätsziele in Tarifverträge einbetten. Die 5G-Erweiterung im Caesars Superdome im Februar 2025 verdoppelte die Funknetzwerkdichte und demonstrierte die Netzwerkresilienz unter einer Last von 70.000 Fans. Vereine nutzen Daten, um Ticketpreise nahezu in Echtzeit anzupassen, und bevorstehende Datenschutzgesetze werden die Compliance-Ausgaben erhöhen, können jedoch für frühe Anwender in Markenvertrauen umgewandelt werden.

Sports-Tech-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird bis 2031 eine CAGR von 24,10 % erzielen, die höchste aller Regionen. Die KI-generierten Cricket-Highlights von Kayo Sports bewiesen, dass Cloud-Vision-Engines die Primetime-Nutzerbindung ohne vollständige Produktionsteams aufrechterhalten können. Inländische IT-Marktführer überschreiten mittlerweile 1,4 Milliarden USD an Technologieumsätzen und bieten lokale Kapazitäten zur Bereitstellung einheimischer Lösungen. Der laufende Sub-6-GHz-5G-Ausbau in Indien und Indonesien positioniert Mobilfunknetze als primäre Infrastruktur für Fan-Engagement.

Sports-Tech-Markt in Europa

Europa sieht sich mit einer höheren Komplexität bei der Nachrüstung konfrontiert. Das eigenständige 5G-Upgrade des Wembley-Stadions im Jahr 2025 erforderte denkmalgerechte Ästhetik und präzise Kabelführung. Vereine begegnen diesen Kosten mit E-Commerce-Plattformen, die globale Unterstützer bedienen; Arsenal reduzierte die Seitenladezeiten nach einer Cloud-Migration im Jahr 2025 um ein Drittel. Strenge Datenschutzvorschriften verlangsamen experimentelle Einführungen, schaffen jedoch ein standardisiertes Ökosystem, das eingehende Anbieter respektieren müssen.

Wettbewerbslandschaft

Der Markt für Sporttechnologie ist fragmentiert, tendiert aber zur Plattformkonsolidierung. Sportradar AG's Kauf von IMG ARENA für 225 Millionen USD vereinte Nahezu-Echtzeit-Daten für 70.000 Live-Events mit Wettquotendiensten und erweiterte das Cross-Selling-Potenzial. IBM positioniert seine watsonx-KI als neutralen Motor, den Vereine in bestehende Stacks einbetten können, und betont erklärbare Modelle gegenüber Black-Box-Prognosen [3]IBM Corp., „Watsonx für Sport”, ibm.com. Start-ups, die Patente für Objektverfolgung bei schwachem Licht halten, ziehen Käufer an, die an Nachtspielanalytik interessiert sind. Weißer Fleck bleibt bei Einwilligungsmanagementsoftware, die Athleten-, Fan- und Mediendaten unter einheitlicher Governance zusammenführt.

Eine zweite Kapitalwelle zielt auf Esports-Infrastruktur ab. Saudi-Arabiens Vision 2030 unterstützt einen 25.000 m² großen Riad-Komplex mit Glasfaser-bis-zum-Sitz-Verkabelung und 8K-Broadcast-Steuerung mit dem Ziel, bis 2025 internationale Finals auszurichten. Publisher planen saisonale Schaltkreise, die in Golfveranstaltungen gipfeln und Tourismus- und Sponsoringreize hinzufügen. Anbieter, die eine Roundtrip-Latenz von unter 5 ms erreichen können, sichern sich den Status als bevorzugter Lieferant.

Etablierte Bekleidungsmarken integrieren Sensoren in intelligente Kleidungsstücke. Amer Sports meldete für das erste Quartal 2025 Rekordumsätze von 1.473 Millionen USD und verwies auf eingebettete Leistungseinblicke, die mit Athletenmanagementsystemen verbunden sind. Fusionen und strategische Allianzen deuten darauf hin, dass End-to-End-Ökosysteme die Verhandlungsstärke im kommenden Zyklus prägen werden.

Marktführer im Bereich Sporttechnologie

IBM Corporation

Cisco Systems Inc.

SAP SE

Oracle Corporation

Apple Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Sports-Tech-Marktbericht erfasste Unternehmen

- IBM Corporation

- Cisco Systems Inc.

- SAP SE

- Oracle Corporation

- Apple Inc.

- Samsung Electronics Co. Ltd.

- Garmin Ltd.

- Fitbit LLC

- Ericsson AB

- Deltatre

- Catapult Group International Ltd.

- Agile Sports Technologies Inc. (Hudl)

- Stats Perform

- Sportradar AG

- Hawk-Eye Innovations Ltd.

- Zebra Technologies Corp.

- STATSports Technologies Ltd.

- Pixellot

- Quintic Consultancy Ltd.

- Unity Technologies

Jüngste Branchenentwicklungen im Sports-Tech-Markt

- Mai 2025: Amer Sports meldete einen Rekordumsatz im ersten Quartal von 1.473 Millionen USD und führte dies auf die Nachfrage nach vernetzter technischer Bekleidung mit eingebetteten Einblicken zurück.

- März 2025: StumpEye ernannte Simon Taufel zum Markenbotschafter, um die Stumpf-Kamera-Technologie für Schiedsrichter und Basistraining voranzutreiben.

- Februar 2025: FloSports und die East Coast Conference unterzeichneten einen exklusiven Medienrechtevertrag zur Übertragung von mehr als 800 Hochschulveranstaltungen pro Saison auf FloCollege, unterstützt durch eine Plattforminvestition von 50 Millionen USD.

- Februar 2025: Verizon verdoppelte die 5G-Kapazität im Caesars Superdome und demonstrierte die Resilienz unter einer Last von 70.000 Fans.

Sports-Tech-Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Sporttechnologie als alle Hardware, Software und vernetzte Infrastruktur, deren primärer Zweck es ist, die Athletenleistung, die Entscheidungsfindung von Sportorganisationen, das Fan-Engagement oder den Veranstaltungsbetrieb zu verbessern. Der Wert wird am ersten Punkt des kommerziellen Verkaufs erfasst, in USD ausgedrückt, und umfasst tragbare Sensoren, intelligente Stadionplattformen, Video- und Datenanalyse-Engines, immersive Medienlösungen und Esports-Infrastruktur.

Ausschlüsse aus dem Umfang umfassen Verbraucher-Fitnessgeräte, die nicht für den Wettkampfsport vermarktet werden, eigenständige Sportwettplattformen und generische Broadcast-Ausrüstung, die außerhalb der Abgrenzung liegen.

Segmentierungsübersicht

- Nach Technologietyp

- Tragbare Sensoren und Geräte

- Intelligente Stadion- und Veranstaltungslösungen

- Sportleistungs- und Videoanalytik

- Fan-Engagement- und Sponsoring-Technologie

- Esports-Plattformen und -Infrastruktur

- Immersive Medien (AR/VR und Metaverse)

- Nach Sportart

- Fußball

- Cricket

- Baseball

- Basketball

- Tennis

- Motorsport

- Andere Sportarten

- Nach Endnutzer

- Profiteams und Ligen

- Hochschulen und Universitäten

- Sportverbände und Föderationen

- Rundfunkveranstalter und Mediennetzwerke

- Fans / Verbraucher

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Liga-Technologiedirektoren, Stadionbetreibern, Esports-Plattformgründern und Leistungswissenschaftsberatern in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Interviews testeten Preisannahmen, bestätigten typische Geräteersatzzyklen und klärten, wo die Einführung aufgrund von Budget- oder regulatorischen Hürden zurückbleibt, und schärften so unsere Schätzungen.

Desk-Research

Wir begannen mit öffentlich zugänglichen Ankerpunkten wie den Ausgaben des IOC-Olympia-Solidaritätsprogramms, FIFA- und NBA-Technologiebeschaffungsberichten, FCC-5G-Ausbaustatistiken und EU-Eurostat-IKT-Adoptionsdatensätzen, die die Adoptionsbasis umreißen. Branchenverbände wie das Globale Zentrum für Sportinnovation sowie über Questel abgerufene Patenttrends deuten auf aufkommende Lösungscluster hin, während D&B-Hoovers-Unternehmensunterlagen Umsatzaufteilungen für wichtige Lieferanten offenbaren. Diese Eingaben rahmen Basisvolumina, Preiskorridore und Technologiediffusionskurven ein. Zusätzliche Hinweise aus begutachteten Fachzeitschriften zu verletzungsmindernden Wearables und aus nationalen Zolldaten zu Kameraeinfuhren halfen bei der Verfeinerung der Einheitenflüsse. Diese Liste ist illustrativ; viele andere Quellen flossen in die Validierung und Klärung ein.

Marktgrößenbestimmung und Prognose

Ein hybrides Top-Down-Nachfragepoolmodell, das mit selektiven Bottom-Up-Lieferantenaufstellungen abgeglichen wird, bildet die Grundlage des Modells. Zu den Schlüsselvariablen gehören die Anzahl der Profiteams, die zur Spielerverfolgung verpflichtet sind, globale Investitionsausgaben für intelligente Stadien, durchschnittliche digitale Ausgaben pro Fan, monatlich aktive Esports-Nutzer, 5G-Abdeckung und der mittlere Sensor-Durchschnittspreis. Historische Reihen speisen eine multivariate Regression, die jeden Treiber projiziert, und anschließend passt eine Szenarioanalyse makroökonomische Schocks oder Regeländerungen an. Wo Lieferantendaten lückenhaft waren, schlossen gewichtete Durchschnitte aus Primärinterviews die Lücken.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden anhand von Hilfskennzahlen wie Risikokapitalflüssen und Zollhandelslinien auf Abweichungen geprüft. Ein internes Peer-Review-Gremium bei Mordor führt Anomalie-Flags erneut aus, und Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wichtige Ligavorschriften oder technologische Durchbrüche den Trend wesentlich verschieben.

Warum unsere Ausgangsbasis für Sporttechnologie Verlässlichkeit verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen Verbraucher-Fitness-, Medienrechte- oder sogar Glücksspieleinnahmen mit dem Kernsegment der Sporttechnologie vermischen.

Zu den wichtigsten Ursachen für Abweichungen gehören: 1) engere Segmentauswahl einiger Verlage, die immersive Medien auslassen; 2) andere, die Übertragungsrechte und Wetten bündeln und die Gesamtsummen aufblähen; 3) unterschiedliche Logik zur Entwicklung des Durchschnittspreises; und 4) Aktualisierungszyklen, die hinter dem schnell durch Risikokapital finanzierten Wachstum zurückbleiben.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Ursache der Abweichung |

|---|---|---|

| 22,86 Mrd. USD (2025) | ||

| 22,97 Mrd. USD (2025) | Globale Unternehmensberatung A | Schließt Esports-Plattformen und Fan-Commerce-Apps aus und begrenzt so das Aufwärtspotenzial |

| 34,25 Mrd. USD (2025) | Branchenverband B | Fügt Wett- und Medienvertriebseinnahmen über die Kerntechnologie hinaus hinzu |

| 32,47 Mrd. USD (2025) | Fachzeitschrift C | Verwendet statische Durchschnittspreise und zweijährige Aktualisierung und überschätzt so das kurzfristige Wachstum |

Der Vergleich zeigt, dass Mordors disziplinierter Ansatz, wenn Umfang, Variablen und Aktualisierungsrhythmus auf die tatsächlichen Adoptionsmarker abgestimmt sind, eine ausgewogene Zahl liefert, die Entscheidungsträger auf transparente Annahmen zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Marktgröße für Sporttechnologie bis 2031 sein?

Es wird erwartet, dass der Markt 71,92 Milliarden USD erreicht, ausgehend von 27,67 Milliarden USD im Jahr 2026, was einer CAGR von 21,05 % entspricht.

Welches Technologiesegment wächst am schnellsten?

Esports-Plattformen zeigen das höchste Wachstum mit einer prognostizierten CAGR von 25,85 % zwischen 2026 und 2031.

Warum ist der asiatisch-pazifische Raum für die künftige Expansion entscheidend?

Junge Bevölkerungsstruktur, rascher 5G-Ausbau und ein Anstieg der Cricket- und Esports-Zuschauerzahlen untermauern eine regionale CAGR von 24,10 % bis 2031.

Wie erschließen Vereine direkte Fan-Einnahmen?

Mehrsprachige E-Commerce-Engines, die mit Live-Spielereignissen verknüpft sind, ermöglichen Ein-Klick-Trikotkäufe und prädiktive Ticketangebote und steigern so den Warenkorbwert.

Welches Haupthindernis erschwert europäische Veranstaltungsort-Upgrades?

Denkmalschutzauflagen und hohe Nachrüstkosten erschweren die Installation von Glasfaser und 5G und verlängern die Projektzeitpläne.

Wie profitieren Teams von der Echtzeit-Spielerverfolgung?

Kontinuierliche Positions- und Biometriedaten zeigen Verletzungsrisikoindikatoren Tage im Voraus auf und unterstützen Belastungsanpassungen sowie längere Karrieren.

Seite zuletzt aktualisiert am: