Marktgröße und Marktanteil für Diagnostik in der Frauengesundheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 32.68 Milliarden US-Dollar |

| Marktgröße (2031) | 44.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Diagnostik in der Frauengesundheit von Mordor Intelligence

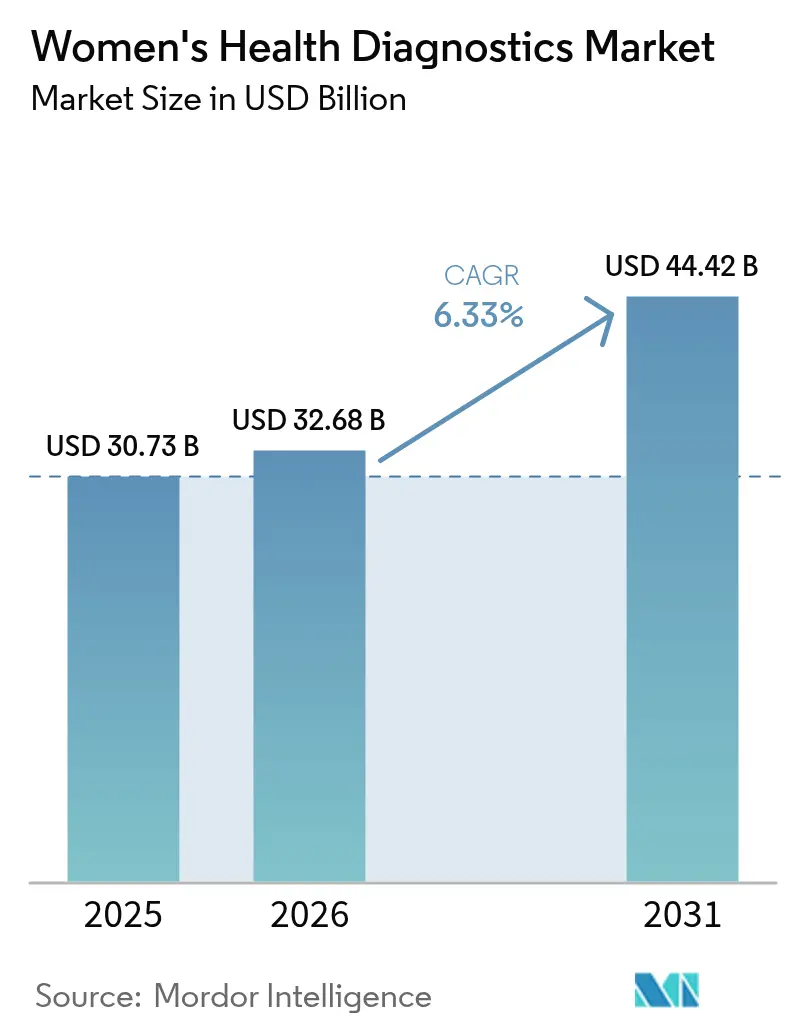

Die Marktgröße für Diagnostik in der Frauengesundheit wurde im Jahr 2025 auf USD 30,73 Milliarden geschätzt und soll von USD 32,68 Milliarden im Jahr 2026 auf USD 44,42 Milliarden bis 2031 wachsen, bei einer CAGR von 6,33 % während des Prognosezeitraums (2026–2031).

Die Einführung KI-gestützter Screening-Tools, optimierte Zulassungswege für laborentwickelte Tests sowie wachsende Arbeitgeberinvestitionen in präventive Leistungen werden den Markt für Diagnostik in der Frauengesundheit bis zum Ende des Jahrzehnts auf einem stetigen Wachstumskurs halten. Nordamerika bleibt mit einem Umsatzanteil von 38,26 % im Jahr 2024 das Fundament des Marktes, doch der asiatisch-pazifische Raum entwickelt sich am schnellsten, da Infrastrukturausgaben und Programme zur Steigerung des öffentlichen Bewusstseins die Testvolumina erhöhen. Molekulare Assays verbessern die Diagnosegenauigkeit bei Brust-, Zervix- und Infektionskrankheiten, während durch Telemedizin ermöglichte Selbstentnahmemodelle traditionelle Zugangshürden abbauen. Die Wettbewerbsintensität steigt, da multinationale Gerätehersteller künstliche Intelligenz in Bildgebungs- und In-vitro-Plattformen integrieren, während Fem-Tech-Startups in direkten Verbraucherkanälen Marktanteile gewinnen.

Wichtigste Erkenntnisse des Berichts

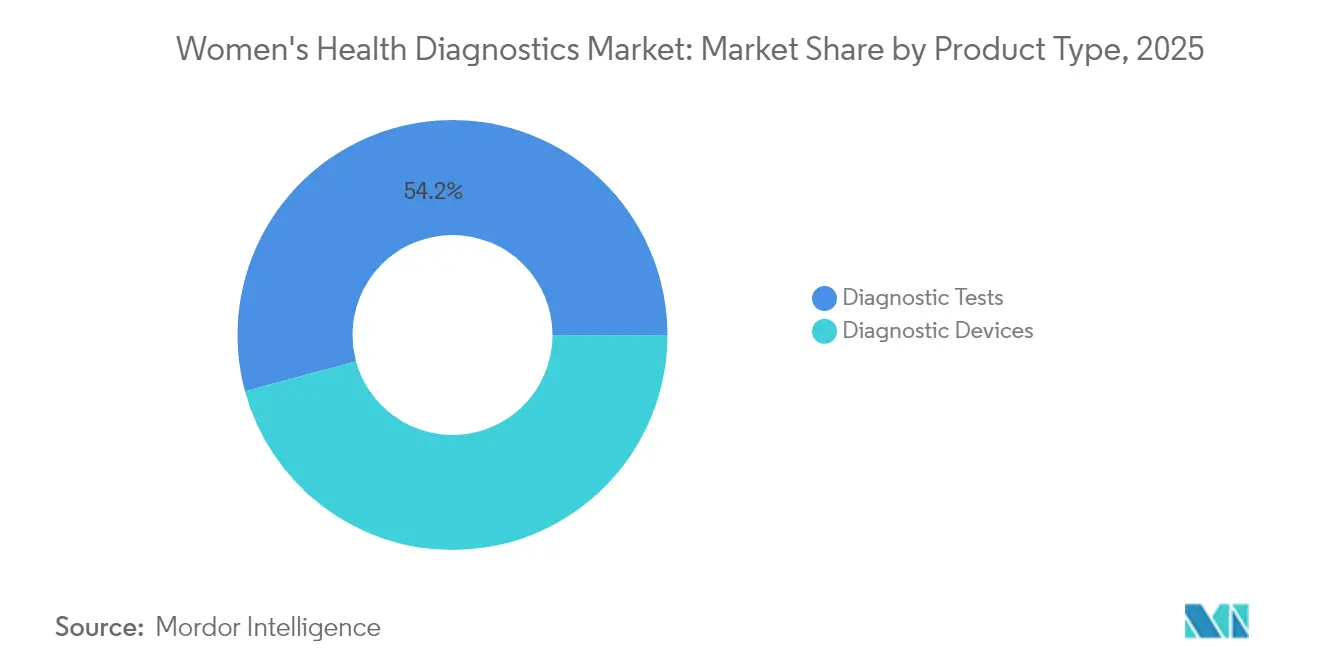

- Nach Produktkategorie führten Diagnosetests mit einem Anteil von 54,21 % am Markt für Diagnostik in der Frauengesundheit im Jahr 2025, während genetische und genomische Panels bis 2031 eine CAGR von 9,10 % erzielen werden.

- Nach Technologie entfielen Immunoassays im Jahr 2025 auf 31,55 % der Marktgröße für Diagnostik in der Frauengesundheit, während KI-gestützte Analytik bis 2031 voraussichtlich eine CAGR von 8,22 % verzeichnen wird.

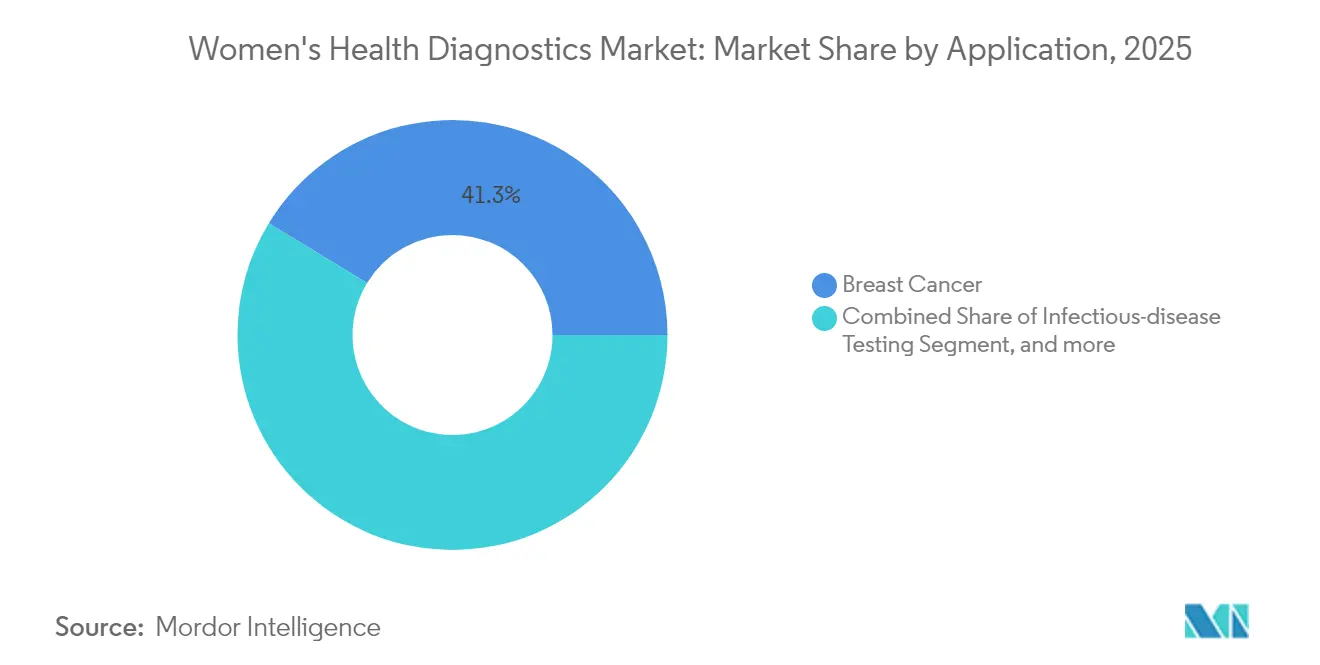

- Nach Anwendung hielt die Brustkrebsdiagnostik im Jahr 2025 einen Anteil von 41,30 % an der Marktgröße für Diagnostik in der Frauengesundheit, während Infektionskrankheits-Panels bis 2031 mit einer CAGR von 7,60 % wachsen.

- Nach Endnutzer behielten Krankenhäuser und Diagnosezentren im Jahr 2025 einen Umsatzanteil von 69,05 %, doch Heimversorgung und Selbsttests werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 10,95 % wachsen.

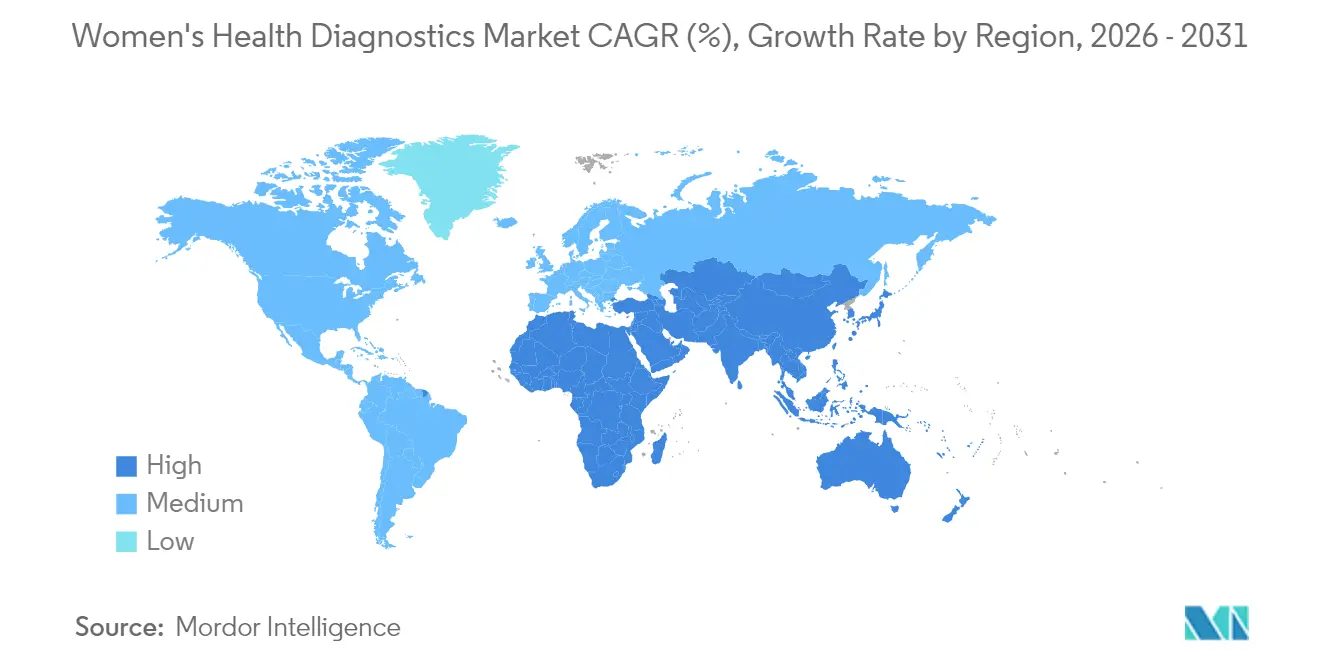

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 37,90 % am Markt für Diagnostik in der Frauengesundheit; der asiatisch-pazifische Raum wird zwischen 2026 und 2031 voraussichtlich eine CAGR von 9,60 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Diagnostik in der Frauengesundheit

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit chronischer Erkrankungen und lebensstilbedingter Störungen | +1.2% | Nordamerika, Europa, Global | Mittelfristig (2–4 Jahre) |

| Wachsende Anzahl von Diagnose- und Bildgebungszentren | +0.8% | Asien-Pazifik, Naher Osten & Afrika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von Point-of-Care- und Schnelldiagnosetests | +1.5% | Nordamerika, Europa, Global | Kurzfristig (≤ 2 Jahre) |

| Durch Telemedizin ermöglichte Selbstentnahmekits für den Heimgebrauch | +1.1% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte Brustdichte-Analytik zur Förderung der Kostenerstattung | +0.9% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Arbeitgeberfinanzierte Fem-Tech-Leistungen zur Beschleunigung der Nachfrage | +0.6% | Nordamerika, Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit chronischer Erkrankungen und lebensstilbedingter Störungen

Das globale Wachstum bei Fettleibigkeit, Diabetes und hormonsensitiven Krebserkrankungen führt zu einer höheren Nachfrage nach Früherkennungstools, die Krankheiten vor dem Auftreten von Symptomen identifizieren können. Kardiometabolische Risikofaktoren erhöhen die weibliche Anfälligkeit für Brust- und Gebärmutterkrebs, was Kliniker dazu veranlasst, Screening-Protokolle über altersbasierte Kriterien hinaus zu erweitern.[1]Zentren für Krankheitskontrolle und Prävention, "Chronische Erkrankungen bei Frauen," cdc.gov Gesundheitsministerien in Europa und Nordamerika erstatten nun kombinierte Mammografie- und Genompanels für Hochrisikopatientinnen, was die Testvolumina in Krankenhausnetzwerken steigert. Tragbare Biosensoren werden erprobt, um Stoffwechselveränderungen in Echtzeit zu erkennen und neue Datensätze für prädiktive Algorithmen zu schaffen. Da die Lebenserwartung von Frauen steigt, wird der klinische Imperativ, chronische Erkrankungen frühzeitig zu managen, den Markt für Diagnostik in der Frauengesundheit weiter vorantreiben.

Zunehmende Einführung von Point-of-Care- und Schnelldiagnosetests

Point-of-Care-Plattformen verkürzen Diagnosezyklen von Tagen auf Minuten und erleichtern die Behandlung von Infektionen, bevor Komplikationen auftreten. Die FDA-Zulassung im Jahr 2025 des ersten rezeptfreien Molekulartests für Chlamydien, Gonorrhö und Trichomoniasis ermöglicht es Verbrauchern, ein Dreifach-Erreger-Screening zu Hause durchzuführen und Ergebnisse in 30 Minuten zu erhalten.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "FDA genehmigt ersten rezeptfreien Test für mehrere sexuell übertragbare Infektionen," fda.gov Mobile Kliniken in ländlichen US-Bezirken setzen nun tragbare PCR-Geräte für das taggleiche Management entzündlicher Beckenerkrankungen ein, während europäische Apotheken CLIA-befreite Assays für schwangerschaftsbedingte Präeklampsie eingeführt haben. Kurze Bearbeitungszeiten minimieren Nachsorgeverluste, verbessern das Antibiotikamanagement und helfen Kostenträgern, kostspielige Spätinterventionen zu vermeiden, was die positive Auswirkung auf den Markt für Diagnostik in der Frauengesundheit verstärkt.

Durch Telemedizin ermöglichte Selbstentnahmekits für den Heimgebrauch

Die Selbstentnahme von Zervix- oder Vaginalproben schließt eine kritische Versorgungslücke für Frauen, die mit logistischen, kulturellen oder datenschutzbezogenen Barrieren konfrontiert sind. Roches HPV-Selbstentnahmesystem, das 2024 in Kanada zugelassen wurde, zeigte eine Probenadäquanz von 99,9 % und eine hohe Nutzerzufriedenheit in realen Anwendungen.[3]Roche, "HPV-Selbstentnahmelösung erhält Zulassung von Health Canada," roche.com Nationale Gesundheitssysteme versenden Kits an Frauen, die überfällige Vorsorgeuntersuchungen haben, mit telemedizinischer Pflegeunterstützung für die Ergebnisinterpretation. Die Integration in elektronische Patientenakten stellt sicher, dass Kliniker verwertbare Daten erhalten, ohne Laborabläufe zu überlasten. Ähnliche Modelle entstehen im asiatisch-pazifischen Raum, wo Smartphone-Registrierung und QR-Code-Logistik die Bearbeitungszeiten beschleunigen. Durch die Erweiterung der Reichweite bei gleichzeitiger Aufrechterhaltung der klinischen Sensitivität stärkt die Selbstentnahme den Wandel hin zur patientenzentrierten Versorgung im Markt für Diagnostik in der Frauengesundheit.

KI-gestützte Brustdichte-Analytik zur Förderung der Kostenerstattung

Dichtes Brustgewebe verdeckt Malignome und führt zu übersehenen Diagnosen bei der konventionellen Mammografie. KI-Algorithmen quantifizieren die Dichte nun automatisch und markieren verdächtige Bereiche zur Zweitbegutachtung, was die Erkennungsrate um 20 % verbessert und die Rückrufquoten in Gemeinschaftskliniken um 30 % senkt. Ab Ende 2024 müssen US-amerikanische Anbieter die Brustdichte in jedem Mammografiebericht dokumentieren, was einen standardisierten Weg zur Kostenerstattung durch Kostenträger schafft. Frühe Belege für die Kosteneffizienz veranlassen Versicherer, ergänzenden Ultraschall oder MRT bei Hochdichtefällen zu erstatten, was die Marktgröße für Diagnostik in der Frauengesundheit im Bereich der Brustbildgebung weiter ausdehnt. Nachhaltig höhere Erstattungen setzen Anreize für Krankenhäuser, Workstations und die Radiologieausbildung aufzurüsten, was KI über den Prognosehorizont hinaus als klinischen Eckpfeiler festigen dürfte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für diagnostische Bildgebungssysteme | -0.7% | Global, Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Richtlinien | -0.5% | Nordamerika, Europa, Global | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken bei direkten Gentests für Verbraucher | -0.4% | Nordamerika, Europa, Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an geschlechtsspezifischen KI-Trainingsdatensätzen | -0.3% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für diagnostische Bildgebungssysteme

Die Investitionsausgaben für MRT und fortschrittlichen Ultraschall können pro Gerät USD 2 Millionen übersteigen, was Krankenhäuser in Schwellenländern vor Herausforderungen stellt. Währungsabwertungen und Einfuhrzölle erhöhen die Anschaffungskosten, verlangsamen Ersatzzyklen und begrenzen die geografische Abdeckung. Obwohl Herstellerfinanzierungen und öffentlich-private Partnerschaften Budgetbeschränkungen abmildern, betreiben viele Einrichtungen noch analoge Systeme, die keine KI-Bereitschaft aufweisen. Hohe Betriebskosten dämpfen daher den kurzfristigen Rollout modernster Modalitäten und erzeugen einen moderaten Gegenwind für die globale CAGR des Marktes für Diagnostik in der Frauengesundheit.

Datenschutzbedenken bei direkten Gentests für Verbraucher

Direktverbraucherlabore sammeln umfangreiche genomische Datensätze, die sensible reproduktive Informationen offenlegen können. Untersuchungen zu unbefugter Datenweitergabe haben zu Vergleichen in Millionenhöhe und erhöhter öffentlicher Kontrolle geführt. Gesetzgeber in den Vereinigten Staaten und der Europäischen Union erwägen strengere Einwilligungsregeln und Widerspruchsrechte, und mehrere Bundesstaaten verlangen nun Bestätigungstests vor der klinischen Nutzung von Verbrauchergenomdaten. Datenschutzbedenken veranlassen einige Frauen, Kaufpläne zu stornieren, was das Auftragswachstum in einem Segment verlangsamt, das ansonsten für eine rasche Expansion bereit wäre. Marktteilnehmer reagieren mit sicheren Cloud-Architekturen und transparenten Datennutzungsrichtlinien, doch anhaltende Unsicherheit könnte den Umsatz während des Prognosezeitraums bremsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Diagnosetests führen die Marktentwicklung an

Diagnosetests generierten den Großteil des Umsatzes und machten 2025 54,21 % des Marktes für Diagnostik in der Frauengesundheit aus. Molekulare Plattformen sind beliebt, weil sie den Multiplexnachweis von sexuell übertragbaren Infektionen, erblichen Krebsmutationen und pränatalen Anomalien in einem einzigen Durchlauf ermöglichen. Hochdurchsatz-PCR-Systeme mit Probe-zu-Antwort-Kartuschen sind in vielen Referenzlaboren mittlerweile Standard und reduzieren den manuellen Aufwand sowie die Einleitung einer taggleichen Therapie. Genetische und genomische Panels stellen die am schnellsten wachsende Produktlinie mit einer CAGR von 9,10 % dar, hauptsächlich aufgrund einer breiteren Versicherungsdeckung für BRCA- und Lynch-Syndrom-Screening. Die Nachfrage nach digitalen Schwangerschafts- und Ovulationstests bleibt stabil, da Smartphone-Verknüpfungen Zyklusverfolgung und Telemedizin-Konsultationsportale bieten.

Diagnosegeräte hielten den verbleibenden Anteil von 45,79 %, angeführt von KI-fähiger Mammografie, Ultraschall- und Knochendichtemessgeräten. Automatisierte Brustultraschallsysteme integrieren 3D-Rekonstruktion und Dichtebewertung, was die Scanzeit und die Variabilität des Bedieners reduziert. Biopsiewerkzeuge werden auf vakuumunterstützte Nadeldesigns aufgerüstet, die das Gewebetrauma begrenzen, und geführte Navigationssoftware hilft Klinikern, Läsionen mit submillimetergenauer Präzision zu entnehmen. Im Prognosezeitraum werden gebündelte Geräte- und Softwareverkäufe es Herstellern ermöglichen, Analysemodule im Querverkauf anzubieten und ihre wiederkehrenden Umsatzströme im Markt für Diagnostik in der Frauengesundheit zu stärken.

Nach Technologie: KI-gestützte Analytik treibt Innovation voran

Immunoassays blieben 2025 mit einem Anteil von 31,55 % das bedeutendste Technologiesegment und werden für ihre Vielseitigkeit bei Hormon-, Onkologie- und Infektionskrankheitstests geschätzt. Kontinuierliche Verbesserungen bei chemilumineszenten Substraten haben die Assay-Zeiten auf unter 15 Minuten verkürzt, was sie zu praktischen Triageinstrumenten in Notaufnahmen macht. Unterdessen wächst die KI-gestützte Analytik am schnellsten mit einer CAGR von 8,22 %, angetrieben durch FDA-Zulassungen für algorithmische Brustdichte- und Risikobewertung. Der Einsatz cloudbasierter maschineller Lernpipelines ermöglicht es kleinen Kliniken, Bilddaten ohne umfangreiche lokale Hardware zu verarbeiten und demokratisiert so den Zugang zu fortschrittlicher Analytik.

Die Molekulardiagnostik bleibt ein starkes Segment dank schlaufenvermittelter isothermaler Amplifikation und CRISPR-basierter Nachweisformate, die für dezentralisierte Tests geeignet sind. Die Bildgebungstechnologie steht nicht still: Anbieter fügen Deep-Learning-Rekonstruktion hinzu, die die Bildqualität bei niedrigeren Strahlendosen verbessert. Zusammen erweitern diese Fortschritte die klinischen Indikationen und steigern den Durchsatz, was den Schwung im Markt für Diagnostik in der Frauengesundheit aufrechterhält.

Nach Anwendung: Brustkrebs dominiert, Infektionskrankheiten beschleunigen sich

Das Brustkrebsscreening dominierte weiterhin mit 41,30 % des Umsatzes im Jahr 2025, was auf landesweite Mammografiepflichten und den wachsenden Einsatz ergänzender Modalitäten für Populationen mit dichtem Brustgewebe zurückzuführen ist. KI-Triage reduziert die Arbeitsbelastung von Radiologen durch die Markierung unauffälliger Studien und ermöglicht eine stärkere Konzentration auf komplexe Fälle. Infektionsbezogene Anwendungen wachsen am schnellsten mit einer CAGR von 7,60 %, angetrieben durch globale Programme zur Prävention sexuell übertragbarer Infektionen und den Rollout dezentralisierter Molekulartests.

Arbeitgeberfinanzierte virtuelle Versorgungspakete, die Hormonverfolgung und genetische Beratung integrieren, kommen der Schwangerschafts- und Fertilitätsüberwachung zugute. Lange untergenutzte Osteoporosediagnostik gewinnt an Sichtbarkeit, da Kliniker perimenopausale Frauen früher screenen, um das Risiko von Fragilitätsfrakturen zu senken.

Nach Endnutzer: Heimversorgungssegment verändert die Marktdynamik

Krankenhäuser und Diagnosezentren erfassten 2025 noch immer 69,05 % der Ausgaben und nutzen dabei etablierte Infrastruktur und interdisziplinäre Expertise. Hochvolumige Bildgebungseinheiten nutzen Skaleneffekte, um erschwinglichere Brustkrebsuntersuchungen und geburtshilfliche Scans anzubieten. Doch die Gruppe der Heimversorgung und Selbsttests wächst mit einer CAGR von 10,95 %, da Regulierungsbehörden Verbraucher-Probenahme-Kits und Telemedizin-Portale genehmigen.

Arbeitgeber ergänzen Versicherungspläne mit Gutscheinen für Vorsorgeuntersuchungen, senken die Eigenkosten für Mitarbeiter und fördern die Früherkennung. Diese Verlagerung dezentralisiert die Leistungserbringung und führt neue Datenflüsse in klinische Arbeitsabläufe ein, was die Umsatzmöglichkeiten in der Branche für Diagnostik in der Frauengesundheit erweitert.

Geografische Analyse

Nordamerika führte 2025 mit einem Umsatzanteil von 37,90 %, gestützt durch robuste Erstattungsrichtlinien und eine stetige Abfolge von FDA-Zulassungen, die Innovationen schneller als in jeder anderen Region vom Labor ans Krankenbett bringen. US-amerikanische Versicherer weiteten die Deckung für KI-gestützte Mammografie aus, nachdem die verpflichtende Brustdichteberichterstattung 2024 in Kraft trat. Kanadas Einführung der HPV-Selbstentnahme verbessert die Compliance beim Zervixscreening bei unterversorgten Gruppen.

Der asiatisch-pazifische Raum verzeichnete den schnellsten regionalen Anstieg mit einer CAGR von 9,60 % und erweitert den Markt für Diagnostik in der Frauengesundheit in bevölkerungsreiche Länder, denen es bisher an einer weit verbreiteten Screening-Infrastruktur mangelte. China subventioniert ländliche Bildgebungsfahrzeuge und genomische Tumorprofilierungszuschüsse, und Japans führende private Versicherer decken nun KI-gestützten Ultraschall für Patientinnen mit dichtem Brustgewebe ab. Indien nutzt Telemedizin-Plattformen, die mit Point-of-Care-PCR integriert sind, um abgelegene Dörfer zu erreichen und die Erkennungslücke zwischen Stadt und Land zu verringern. Startups in Singapur, Südkorea und Australien konzentrieren sich auf Menstruationsgesundheitsanalytik und Fertilitätsbewertung und verleihen den Produktpipelines eine lokale Note.

Europa hält eine ausgewogene Position mit etablierten nationalen Screening-Programmen, die die Testvolumina stabil halten. Deutschland und das Vereinigte Königreich sind führende Anwender cloudbasierter PACS-Systeme, die mit KI-Engines verknüpft sind, während Frankreich gebündelte genetische Brust- und Eierstockkrebsscreenings in öffentlichen Krankenhäusern erprobt. Südeuropäische Länder harmonisieren LDT-Validierungsprozesse in Erwartung des Übergangs zur EU-Verordnung über In-vitro-Diagnostika, um die Patientensicherheit zu schützen und das Vertrauen aufrechtzuerhalten. Zusammen stärken diese Initiativen die langfristige Widerstandsfähigkeit des Marktes für Diagnostik in der Frauengesundheit auf dem gesamten Kontinent.

Wettbewerbslandschaft

Der Markt für Diagnostik in der Frauengesundheit weist eine moderate Konzentration auf, wobei die globalen Marktführer Abbott, Roche und Hologic ein breites Spektrum an Assays, Bildgebungssystemen und Informatikplattformen anbieten. Ihre geografische Reichweite und ihre Forschungs- und Entwicklungsbudgets ermöglichen einen frühen Einstieg in wachstumsstarke Segmente wie KI-gestützte Bildgebung und Multiplex-PCR. Hologic hat kürzlich ein Unternehmen für minimal-invasive Myombehandlung übernommen, um sein interventionelles Portfolio zu bereichern und seine Dominanz in der Zervixkrebsdiagnostik zu ergänzen.

Strategische Allianzen mit KI-Spezialisten beschleunigen die Produktdifferenzierung. GE HealthCare hat mit RadNet eine Partnerschaft geschlossen, um cloudnative Mammografiealgorithmen einzusetzen, die Falsch-Positiv-Raten senken und wertbasierte Erstattungsmodelle ermöglichen. Siemens Healthineers hat eine KI-gestützte Ultraschallserie eingeführt, die fetale Biometrie automatisiert und die Konsistenz in geburtshilflichen Kliniken verbessert. Diese Schritte deuten auf ein Wettrüsten zur Integration von Software als Medizinprodukt hin, um die Relevanz angesichts des wachsenden digitalen Wettbewerbs zu sichern.

Agile Fem-Tech-Startups erschließen sich direkte Verbrauchernischen in den Bereichen Fertilitätsverfolgung, Menopause-Monitoring und Heimtests auf sexuell übertragbare Infektionen. Partnerschaften mit Einzelhandelsketten und Telemedizin-Anbietern verschaffen diesen Neueinsteigern schnellen Marktzugang, obwohl die Einhaltung von Datenschutzvorschriften eine Hürde bleibt. Etablierte Hersteller kontern, indem sie FDA-zugelassene Selbstentnahmekits unter bekannten Markendächern herausbringen und Vertrauen nutzen, um Marktanteile zu halten. Da neue Marktteilnehmer die Innovationszyklen beschleunigen, müssen etablierte Unternehmen Hardware-Umsätze mit abonnementbasierter Analytik in Einklang bringen, was die nächste Wettbewerbsphase in der Branche für Diagnostik in der Frauengesundheit prägt.

Marktführer in der Branche für Diagnostik in der Frauengesundheit

Quest Diagnostics Inc.

Siemens Healthineers AG

Hologic Inc.

F. Hoffmann-La Roche AG

PerkinElmer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die FDA erteilt die Marktzulassung für den Visby Medical Women's Sexual Health Test, den ersten Molekulartest für den Heimgebrauch für Chlamydien, Gonorrhö und Trichomoniasis; Ergebnisse werden in 30 Minuten geliefert, kein Rezept erforderlich

- März 2025: GE HealthCare stellt den Invenia ABUS Premium 3D-Ultraschall mit KI-gestützter Erkennung von dichtem Brustgewebe vor, der die Scanzeiten verkürzt und gleichzeitig die Sensitivität verbessert

- Februar 2025: Roche erhält die FDA-Zulassung für den Elecsys sFlt-1/PlGF-Verhältnistest, der eine frühzeitige Risikostratifizierung schwangerer Frauen mit schwerem Präeklampsierisiko ermöglicht.

- Januar 2025: GE HealthCare rüstet seine Voluson Expert Series mit KI-Funktionen auf, die die Bildgebung bei Hochrisikoschwangerschaften und die Workflow-Effizienz optimieren.

Berichtsumfang des globalen Marktes für Diagnostik in der Frauengesundheit

Gemäß dem Umfang des Berichts steht eine breite Palette von Labortestoptionen zur Verfügung, um die Diagnose und Behandlung von Erkrankungen bei Frauen zu verbessern. Die diagnostischen Methoden in der Frauengesundheit umfassen das Screening, die Testung oder Diagnose sowie die Überwachung verschiedener frauenspezifischer Erkrankungen wie Brustkrebs, Eierstockkrebs, Gebärmutterhalskrebs, Menopause und Schwangerschaft.

Der Markt für Diagnostik in der Frauengesundheit ist segmentiert nach Typ (Diagnosegeräte und Diagnosetests), Anwendung (Brustkrebs, Infektionskrankheitsdiagnostik, Osteoporosediagnostik, Schwangerschafts- und Fertilitätsdiagnostik, Diagnostik sexuell übertragbarer Krankheiten und weitere Anwendungen), Endnutzer (Krankenhäuser und Diagnosezentren sowie Heimversorgung) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab.

Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Diagnosegeräte | Biopsiewerkzeuge |

| Bildgebungs- und Überwachungssysteme | |

| Digitale und KI-gestützte Bildgebungsworkstations | |

| Diagnosetests | Brustkrebsdiagnostik |

| PAP- und HPV-Tests | |

| Schwangerschafts- und Ovulationstests | |

| Infektionskrankheitstests | |

| Genetische und genomische Panels | |

| Weitere Tests |

| Immunoassay |

| Molekulardiagnostik |

| Bildgebung |

| KI-gestützte Analytik |

| Brustkrebs |

| Infektionskrankheitsdiagnostik |

| Osteoporose |

| Schwangerschaft & Fertilität |

| Sexuell übertragbare Krankheiten |

| Weitere Anwendungen |

| Krankenhäuser & Diagnosezentren |

| Heimversorgung / Selbsttests |

| Betriebliche / arbeitsmedizinische Gesundheitsprogramme |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Diagnosegeräte | Biopsiewerkzeuge |

| Bildgebungs- und Überwachungssysteme | ||

| Digitale und KI-gestützte Bildgebungsworkstations | ||

| Diagnosetests | Brustkrebsdiagnostik | |

| PAP- und HPV-Tests | ||

| Schwangerschafts- und Ovulationstests | ||

| Infektionskrankheitstests | ||

| Genetische und genomische Panels | ||

| Weitere Tests | ||

| Nach Technologie | Immunoassay | |

| Molekulardiagnostik | ||

| Bildgebung | ||

| KI-gestützte Analytik | ||

| Nach Anwendung | Brustkrebs | |

| Infektionskrankheitsdiagnostik | ||

| Osteoporose | ||

| Schwangerschaft & Fertilität | ||

| Sexuell übertragbare Krankheiten | ||

| Weitere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser & Diagnosezentren | |

| Heimversorgung / Selbsttests | ||

| Betriebliche / arbeitsmedizinische Gesundheitsprogramme | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Diagnostik in der Frauengesundheit im Jahr 2026?

Die Marktgröße für Diagnostik in der Frauengesundheit beläuft sich im Jahr 2026 auf USD 32,68 Milliarden, mit einer Prognose, bis 2031 USD 44,42 Milliarden zu erreichen.

Wie hoch ist die erwartete Wachstumsrate für Diagnostik in der Frauengesundheit bis 2031?

Der Markt wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 6,33 % wachsen.

Welche Produktkategorie treibt derzeit den größten Umsatz?

Diagnosetests führen und generieren 54,21 % des Umsatzes im Jahr 2025 dank molekularer Plattformen, die Infektionen, Krebsmarker und pränatale Erkrankungen abdecken.

Welcher Anwendungsbereich wächst am schnellsten?

Infektionskrankheits-Panels, unterstützt durch ausgeweitete Screening-Programme für sexuell übertragbare Infektionen und neue Heimtests, wachsen mit einer CAGR von 7,60 %.

Warum gilt der asiatisch-pazifische Raum als die attraktivste Wachstumsregion?

Investitionen in die Gesundheitsinfrastruktur, nationale Screening-Kampagnen und ein aufstrebender Telemedizinsektor treiben gemeinsam eine regionale CAGR von 9,60 % voran.

Wie beeinflussen KI-Tools die Brustkrebsdiagnostik?

KI-Algorithmen quantifizieren nun die Brustdichte und markieren verdächtige Läsionen, verbessern die Erkennungsrate um 20 % und reduzieren unnötige Rückrufe um 30 %, was Kostenträger dazu veranlasst, fortschrittliche Bildgebungsabläufe zu erstatten.

Seite zuletzt aktualisiert am: