Marktgröße und Marktanteil für Brustbiopsie-Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.35 Milliarden US-Dollar |

| Marktgröße (2031) | 1.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

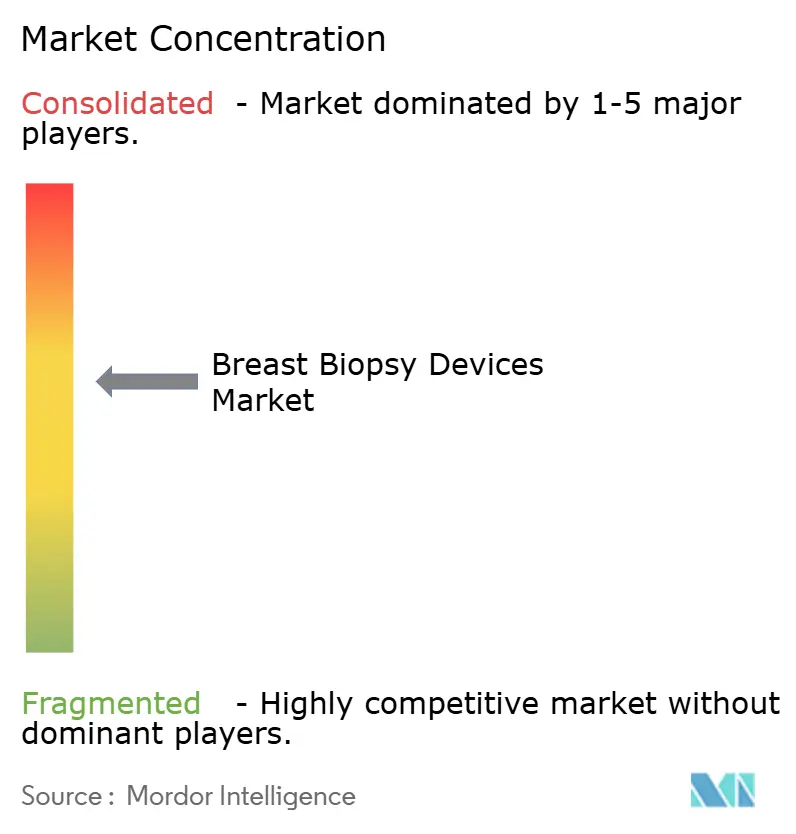

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Brustbiopsie-Geräte von Mordor Intelligence

Die Marktgröße für Brustbiopsie-Geräte wird voraussichtlich von USD 1,29 Milliarden im Jahr 2025 auf USD 1,35 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,95 % im Zeitraum 2026–2031 USD 1,72 Milliarden erreichen. Die Nachfrage steigt, da Gesundheitssysteme von der traditionellen Gewebeentnahme hin zu KI-gestützten, bildgeführten Präzisionsdiagnostika übergehen, die die Verfahrensdauer verkürzen und die Zielgenauigkeit von Läsionen verbessern. Eine höhere Brustkrebsinzidenz bei Frauen unter 55 Jahren und ein breiterer Screening-Zugang in Schwellenländern erhöhen den Bedarf an minimalinvasiver Probenentnahme. Vakuumassistierte Plattformen gewinnen an Bedeutung, da sie größere Gewebekerne mit weniger Durchgängen liefern, während flüssigkeitsbasierte Techniken einen Weg zur Echtzeit-Molekülprofilierung eröffnen, der eine gezielte Therapie leitet. Insgesamt halten veränderte klinische Leitlinien, eine wachsende Erstattung für perkutane Verfahren und die Einführung KI-gestützter 3-D-Bildgebung den Markt für Brustbiopsie-Geräte auf einem stetigen Wachstumskurs.

Wichtigste Erkenntnisse des Berichts

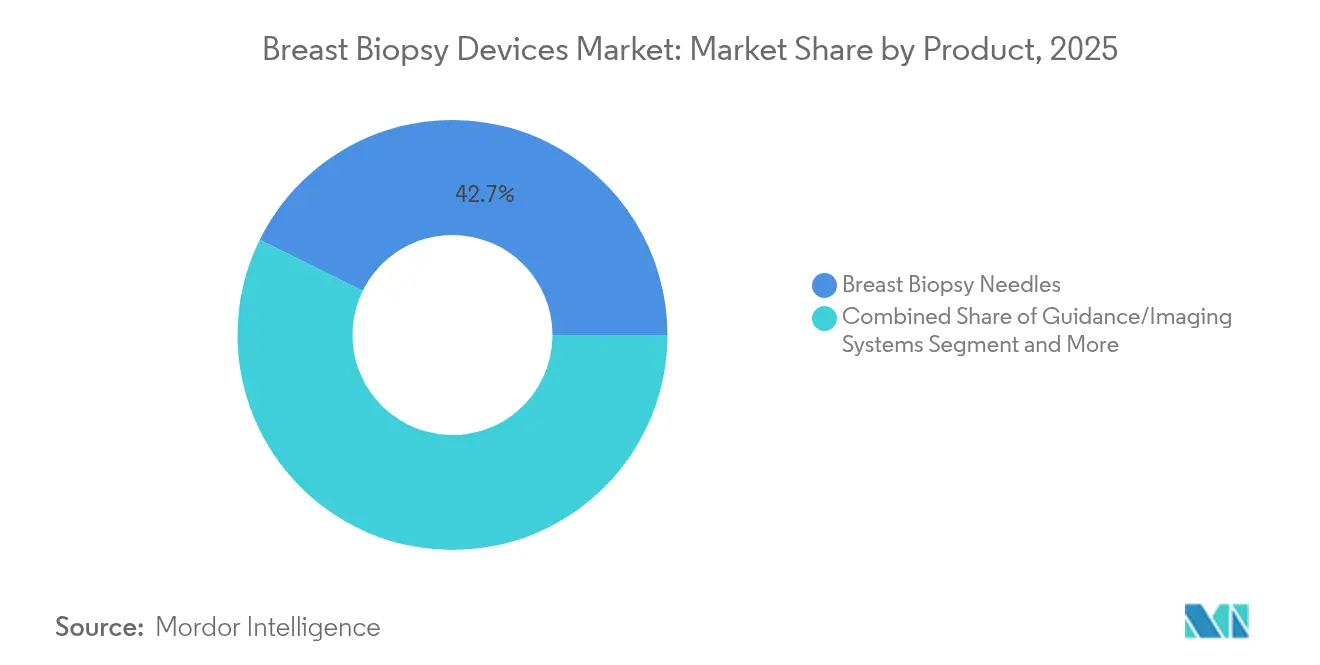

- Nach Produktkategorie führten Brustbiopsie-Nadeln mit einem Marktanteil von 42,70 % am Markt für Brustbiopsie-Geräte im Jahr 2025; Führungs- und Bildgebungssysteme werden bis 2031 voraussichtlich mit einem CAGR von 9,85 % wachsen.

- Nach Verfahren hielt die vakuumassistierte Biopsie im Jahr 2025 einen Umsatzanteil von 35,10 %, während die Feinnadel-Aspirationsbiopsie bis 2031 den höchsten prognostizierten CAGR von 9,05 % verzeichnet.

- Nach Technik erfasste die bildgeführte Probenentnahme 68,10 % der Marktgröße für Brustbiopsie-Geräte im Jahr 2025, und die Flüssigkeitsbiopsie entwickelt sich bis 2031 mit einem CAGR von 10,15 %.

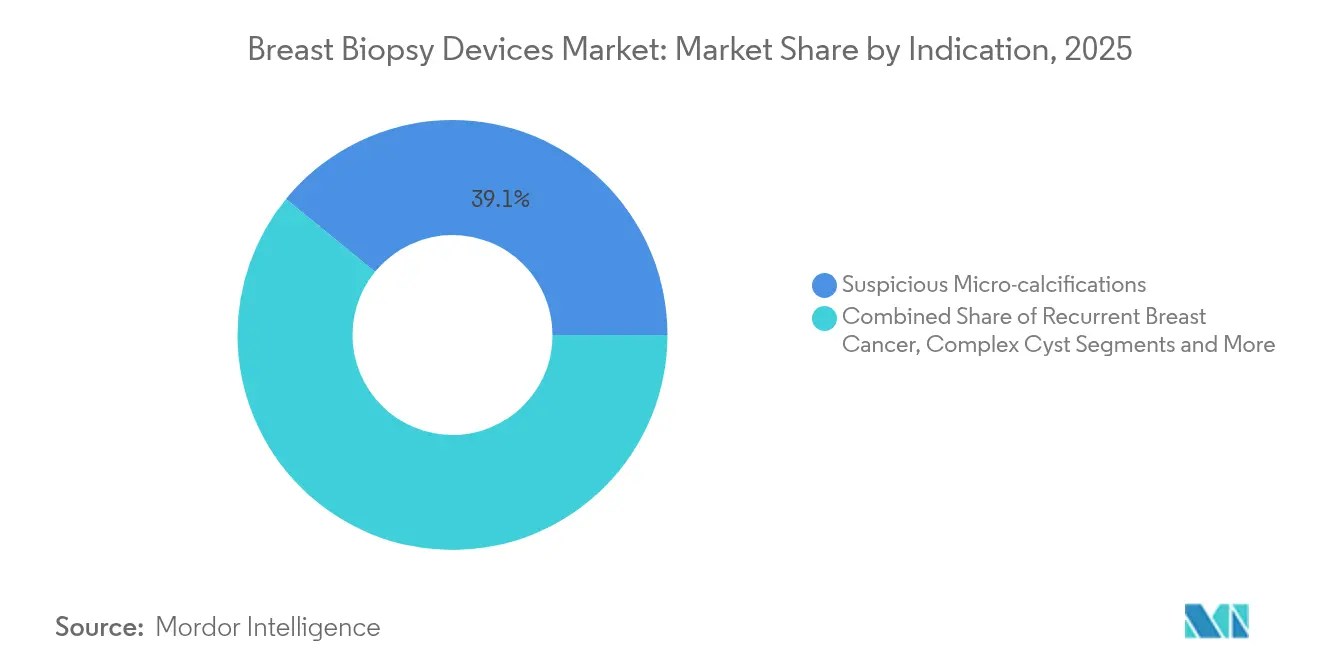

- Nach Indikation entfielen verdächtige Mikrokalzifikationen auf einen Anteil von 39,10 % der Marktgröße für Brustbiopsie-Geräte im Jahr 2025, während rezidivierender Brustkrebs bis 2031 einen CAGR von 11,05 % verfolgt.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Umsatzanteil von 52,30 %; unabhängige Diagnosezentren werden mit einem CAGR von 9,20 % bis 2031 am schnellsten wachsen.

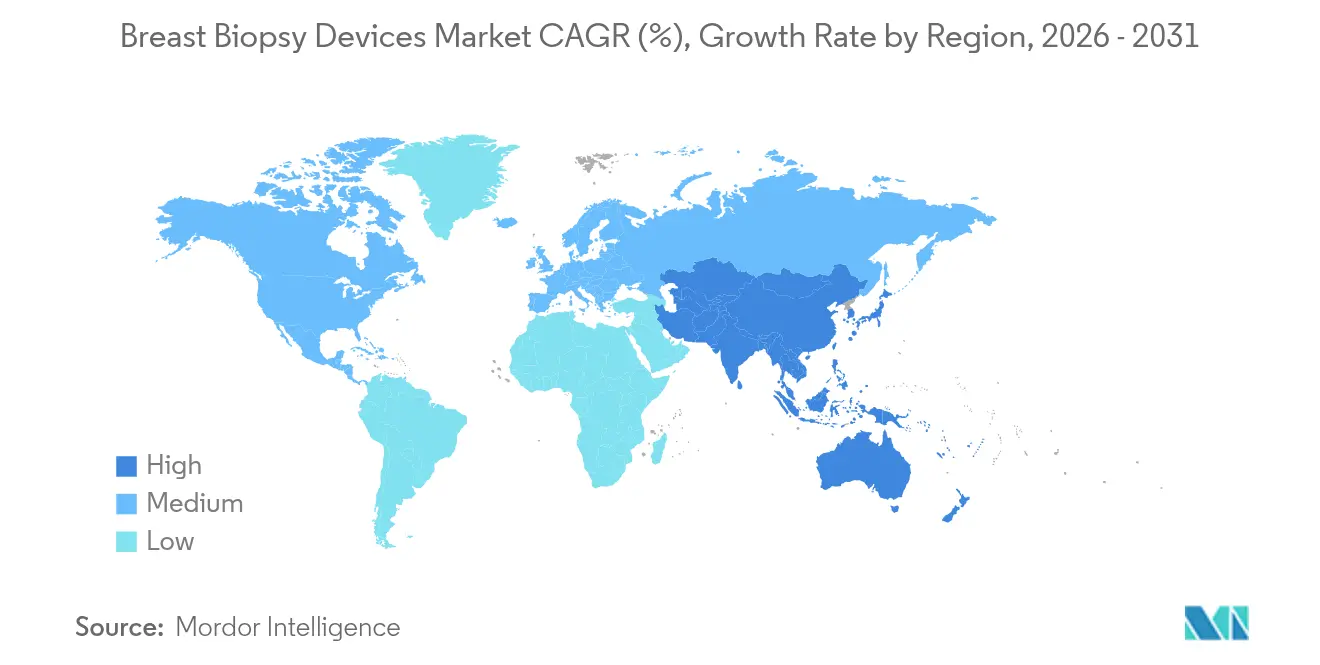

- Nach Geografie kommandierte Nordamerika im Jahr 2025 einen Anteil von 42,30 % am Markt für Brustbiopsie-Geräte, während der asiatisch-pazifische Raum für 2026–2031 den höchsten CAGR von 9,35 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Brustbiopsie-Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz und Bewusstsein für Brustkrebs | +1.8% | Global, am stärksten im asiatisch-pazifischen Raum und in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung für bildgeführte Biopsien | +1.2% | Nordamerika und Europa, mit Ausweitung in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Verlagerung hin zu vakuumassistierten Systemen | +0.9% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte 3-D-Bildgebung und Einführung der Flüssigkeitsbiopsie | +1.1% | Nordamerika und Europa, mit Ausbreitung in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Flüssigkeitsbiopsie-Begleitdiagnostika | +0.8% | Frühe Einführung in entwickelten Märkten, globales Potenzial | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz und Bewusstsein für Brustkrebs

Die Brustkrebsinzidenz steigt in jüngeren Kohorten, insbesondere in Asien, wo das mediane Erkrankungsalter nun zwischen 50 und 54 Jahren liegt – fünf bis sieben Jahre früher als in westlichen Ländern[1]Rui Ding, „Brustkrebs-Screening und Frühdiagnose bei chinesischen Frauen”, Cancer Biology & Medicine, cancerbiomed.org. Nationale Screening-Programme erweitern den Kandidatenpool für Biopsien, doch Chinas Beteiligungsrate bleibt bei 21,7 %, was auf einen erheblichen ungedeckten Bedarf hinweist. Das Stadt-Land-Gefälle steigert die Nachfrage nach tragbarer, kostengünstiger Ausrüstung, die in Sekundärkrankenhäusern eingesetzt werden kann. Niedrigere Geburtenraten und Lebensstiländerungen erhöhen das Risiko weiter, was ein kontinuierliches Wachstum der Biopsie-Verfahren unabhängig von der Bevölkerungsalterung wahrscheinlich macht. Regierungen in Indien und Südostasien verstärken Aufklärungskampagnen und beschleunigen den Gerätewechsel, da ambulante Einrichtungen in automatisierte, KI-gestützte Systeme investieren, um dem steigenden Fallaufkommen gerecht zu werden.

Ausweitung der Erstattung für bildgeführte Biopsien

Medicare übernimmt perkutane bildgeführte Brustbiopsien für BIRADS III–V-Läsionen und bietet eine Vorlage, der viele private Kostenträger und ausländische Versicherer nun folgen. Vakuumassistierte stereotaktische Biopsien sparen USD 741 pro Fall im Vergleich zur chirurgischen Exzision und stärken das wirtschaftliche Argument für minimalinvasive Optionen[2]Carol H. Lee, „Kosteneffizienz der stereotaktischen Kern-Nadel-Biopsie”, Radiology, pubs.rsna.org. Die diagnosebezogenen Fallgruppen Europas belohnen ebenfalls die perkutane Probenentnahme, während frühe Richtlinien in Japan und Südkorea das US-amerikanische Modell widerspiegeln. KI-basierte 3-D-Bildgebungstools sind noch uneinheitlich abgedeckt, sodass Anbieter, die Abrechnungscodes sichern, einen Vorsprung erzielen. Durch Private-Equity-finanzierte Bildgebungsketten sind stabile Erstattungsströme erforderlich, um die Zentrumserweiterung und neue Geräteanschaffungen zu finanzieren.

Beschleunigte Verlagerung hin zu vakuumassistierten Systemen

Klinische Studien zeigen eine Sensitivität von 99,2 % für vakuumassistierte stereotaktische Biopsien gegenüber 97,7 % für automatisierte Kern-Nadeln, was die Präferenz der Anwender antreibt. Richtungsweisende Geräte mit Eleven-Gauge vermeiden in 76 % der geeigneten Fälle einen chirurgischen Eingriff und senken die Diagnosekosten um USD 264 pro Patient. Produktverbesserungen wie hydrogel-basierte Marker, die an Gewebeoberflächen haften, verbessern die Lokalisierungsgenauigkeit nach der Biopsie. In Kombination mit digitaler Brusttomosynthese erkennen vakuumassistierte Kits Läsionen, die in der Vollfeld-Mammografie unsichtbar sind, was die adressierbare Bevölkerungsgruppe erweitert und den Markt für Brustbiopsie-Geräte vorantreibt.

KI-gestützte 3-D-Bildgebung und Einführung der Flüssigkeitsbiopsie

Hologics Genius AI Detection 2.0 reduziert falsch-positive Markierungen und optimiert den radiologischen Arbeitsablauf. Virtuelle Biopsie-Algorithmen erreichen eine AUC von 0,88 bei einer Sensitivität von 99 % und können potenziell 13 % unnötiger Eingriffe vermeiden. Die robotergestützte Nadelführung für MRT-geführte Interventionen begrenzt den Zielgenauigkeitsfehler auf 2,2 mm und bewältigt Herausforderungen durch Brustverformung[3]Marta Lagomarsino, „Bildgeführte Brustbiopsie mit einem handmontierten motorisierten Nadelwerkzeug”, arxiv.org. Der regulatorische Schwung hält an: Die FDA genehmigte Flüssigkeitsbiopsie-Begleitdiagnostika wie FoundationOne Liquid CDx und Guardant360 CDx für Brustindikationen und katalysiert Investitionen in zirkulierende-Tumor-DNA-Assays. Diese Fortschritte stärken ein Präzisionsmedizin-Modell, bei dem Bildgebungs- und Molekularwerkzeuge konvergieren und den Markt für Brustbiopsie-Geräte beschleunigen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infektions- und Hämatom-Risiko nach Biopsie | -0.7% | Global, mit stärkerem Einfluss in ressourcenbeschränkten Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapitalkosten stereotaktischer Tische | -0.9% | Schwellenländer und kleinere Gesundheitseinrichtungen | Mittelfristig (2–4 Jahre) |

| Begrenzte radiologische Kapazität in einkommensschwachen Regionen | -0.6% | Subsahara-Afrika, ländliches Asien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infektions- und Hämatom-Risiko nach Biopsie

Hämatome entwickeln sich bei bis zu 94 % der Patienten eine Woche nach einer vakuumassistierten Biopsie, obwohl sich die meisten innerhalb von 21 Tagen auflösen. Klinisch signifikante Blutungen betreffen 6,7 % der stereotaktischen Fälle, wobei 96,2 % als leicht eingestuft werden. Selbst geringfügige Ereignisse schüren die Patientenangst und können die Folgeuntersuchungen abschrecken. Die Infektionsraten bleiben in Hocheinkommensländern niedrig, steigen jedoch dort, wo Sterilprotokolle inkonsistent sind, was zu einer vorsichtigen Einführung fortschrittlicher Geräte in unterversorgten Regionen führt.

Kapitalkosten und begrenzte radiologische Kapazität

Stereotype Liegetische erfordern hohe Anfangsinvestitionen und dedizierten Platzbedarf, was die Einführung durch Landkrankenhäuser und kleinere Diagnosezentren erschwert. Wartungsverträge und die Ausbildung von Technologen erhöhen die Gesamtbetriebskosten. Hub-and-Spoke-Servicemodelle für Indien mildern einige Hindernisse, verlängern jedoch die Patientenreisezeit. Personalmangel verschärft das Problem; Subsahara-Afrika hat weniger als einen Radiologen pro 1 Million Einwohner, was die Verfahrenskapazität selbst dann einschränkt, wenn Geräte verfügbar sind. Insgesamt verlangsamen Kapitalbeschränkungen die Durchdringung des Marktes für Brustbiopsie-Geräte in Schwellenländern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Führungssysteme skalieren schnell, während Nadeln das Volumen dominieren

Brustbiopsie-Nadeln behielten im Jahr 2025 42,70 % des Umsatzes bei, ein Beweis für ihre Verbrauchsmaterialnatur und ihre wesentliche Rolle bei jedem Eingriff. Die Marktgröße für Brustbiopsie-Geräte bei Führungs- und Bildgebungssystemen ist zwar kleiner, wird aber aufgrund von KI-Overlays, Robotersteuerungen und multimodaler 3-D-Visualisierung, die Lernkurven verkürzen, mit einem CAGR von 9,85 % wachsen. Krankenhäuser übernehmen integrierte Konsolen, die stereotaktische, Ultraschall- und Tomosynthese-Module kombinieren und einen nahtlosen Wechsel während des Eingriffs ermöglichen. Anbieter differenzieren sich durch benutzerfreundliche Dashboards, cloudbasierte Analysen und kleinere Formfaktoren, die in ambulante Einheiten passen. Einweg-Zubehörsätze gewinnen bei Infektionspräventionsteams an Beliebtheit und weisen auf eine robuste Nachfrage nach Einwegkomponenten hin, die mit jeder Führungsplattform verbunden sind.

Gesundheitsunternehmen schätzen die Umsatzvorhersagbarkeit von nachbestellbaren Nadeln, bündeln diese Verbrauchsmaterialien jedoch zunehmend mit Abonnement-Software für Workflow-Analysen. Beispielsweise meldet eine Institution, die KI-gestützte Konsolen einsetzt, eine Reduzierung der Wiederholungsbiopsien um 14 %, was das Vertrauen der Kostenträger stärkt und die Erstattungsberechtigung erweitert. Da Führungsplattformen größere Budgets beanspruchen, multiplizieren sich Cross-Selling-Möglichkeiten und verstärken einen positiven Kreislauf innerhalb des Marktes für Brustbiopsie-Geräte.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Verfahren: Vakuumassistierte Biopsie behält die Führung, während FNAB beschleunigt

Die vakuumassistierte Biopsie (VAB) hielt im Jahr 2025 35,10 % des Marktanteils für Brustbiopsie-Geräte und wird für die Gewinnung zusammenhängender Gewebezylinder geschätzt, die histologische und molekulare Tests unterstützen. Kostengünstige Kits mit integrierten Clip-Einführmechanismen ermöglichen die intraoperative Markierung und reduzieren Rückrufe. Die Feinnadel-Aspirationsbiopsie (FNAB) verzeichnet mit einem CAGR von 9,05 % das schnellste Wachstum, angetrieben durch ihre Rolle beim axillären Lymphknoten-Staging und reduzierten Anästhesieanforderungen. In ressourcenarmen Umgebungen sprechen FNABs minimaler Verbrauchsmaterialbedarf und kurze Verweilzeit budgetbewusste Anbieter an.

Zukünftige Protokolle kombinieren FNAB mit schneller Vor-Ort-Zytologie, um Ergebnisse am selben Tag zu liefern und chirurgische Wartelisten zu verkürzen. Frühanwender erkunden auch die Molekülprofilierung aus residualen FNAB-Proben, was den klinischen Nutzen über die Zytologie hinaus erweitert und die Marktgröße für Brustbiopsie-Geräte im Bereich Einwegmaterialien und Hilfsreagenzien vergrößert.

Nach Technik: Bildgeführte Probenentnahme dominiert, Flüssigkeitsbiopsie gewinnt an Boden

Bildgeführte Verfahren machten 2025 68,10 % des Gesamtumsatzes aus. Der Markt für Brustbiopsie-Geräte profitiert von stereotaktischer, Ultraschall- und MRT-Zielführung, da eine präzise Lokalisation Wiederholungseingriffe reduziert. Die Ultraschallführung bleibt das Arbeitspferd für tastbare oder zystische Massen, während die Tomosynthese Läsionsüberlappungen in dichten Brüsten löst. Gleichzeitig verzeichnet die Flüssigkeitsbiopsie einen CAGR von 10,15 %, da Kliniker zirkulierende-Tumor-DNA-Assays für refraktäre oder metastatische Erkrankungen einsetzen, unterstützt durch von der FDA zugelassene Begleitdiagnostika. Blockchain-fähige Cloud-Plattformen verbinden nun Pathologielabore mit Bildgebungszentren, um plasmabasierte Berichte in elektronische Patientenakten einzuspeisen und multidisziplinäre Entscheidungen zu optimieren.

Automatisierung sticht hervor: Roboterarme, die an Gestellen befestigt sind, können sich in 3 Sekunden neu positionieren, was Einzel-Operator-Suiten ermöglicht und den wöchentlichen Durchsatz um 18 % erhöht. Diese Effizienzgewinne halten die Bildführung im Mittelpunkt des Marktes für Brustbiopsie-Geräte, während die Flüssigkeitsbiopsie das Anwendungsspektrum erweitert.

Nach Indikation: Mikrokalzifikationen führen; Rezidivierender Krebs steigt stark an

Verdächtige Mikrokalzifikationen repräsentierten 2025 39,10 % des Biopsie-Volumens, hauptsächlich weil weit verbreitetes Screening-Mammografie-Screening geclusterte Foci entdeckt, die einer histologischen Verifikation bedürfen. Rezidivierender Brustkrebs wächst mit einem CAGR von 11,05 %, was längeres Überleben und den Bedarf an Biomarker-Tests widerspiegelt, wenn die Erkrankung erneut auftritt. Die HER2-Neubewertung anhand frisch entnommener Gewebe treibt Wiederholungseingriffe an, insbesondere nachdem Therapien wie Trastuzumab-Deruxtecan Indikationen für ultralow HER2-Expression bei Roche erhalten. Vakuumassistierte Exzisionsprotokolle für niedriggradiges duktales Carcinoma in situ entstehen ebenfalls und ersetzen in ausgewählten Patientengruppen die Lumpektomie, was Hospitalisierungskosten senkt.

Im Zuge der Reifung der Präzisionsonkologie fordern Kliniker Wiederholungsbiopsien an, um sich entwickelnde Molekülprofile zu bestätigen, was den Markt für Brustbiopsie-Geräte vergrößert. Unternehmen, die sofortige Immunhistochemie in Kern-Proben-Workflows integrieren, werden von diesem Trend profitieren.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Endnutzer: Diagnosezentren schließen die Lücke zu Krankenhäusern

Krankenhäuser hielten 2025 52,30 % des Umsatzes, was etablierte Überweisungsnetzwerke und den Komfort der vor Ort vorhandenen Pathologie widerspiegelt. Dennoch demonstrieren unabhängige Diagnosezentren einen CAGR von 9,20 %, indem sie optimierte Terminplanung, schnellere Berichterstattung und spa-ähnliche Umgebungen anbieten, die die Patientenangst lindern. Durch Private-Equity-finanzierte Ketten skalieren schnell und nutzen zentralisierten Einkauf, um Geräte zu standardisieren und Mengenrabatte auszuhandeln. Cloudbasierte KI-Entscheidungsunterstützungstools ermöglichen es Radiologen in regionalen Zentren, mehrere Satelliten-Standorte zu überwachen, wodurch Kompetenzlücken in ländlichen Regionen überbrückt und der Markt für Brustbiopsie-Geräte erweitert werden.

Ambulante Abteilungen von Krankenhäusern reagieren, indem sie Brustzentren-Boutiquen abspalten, die die Effizienz eigenständiger Zentren widerspiegeln und gleichzeitig die Markentreue erhalten. Strategische Joint Ventures, wie etwa zwischen großen Krankenhaussystemen und spezialisierten Bildgebungsnetzwerken, deuten darauf hin, dass die Grenze zwischen Anbietertypen im Prognosehorizont verschwimmen wird.

Geografische Analyse

Nordamerika kommandierte 2025 42,30 % des Umsatzes dank umfassender Medicare-Abdeckung und einem dichten Netzwerk von Fellowship-ausgebildeten Brustradiologen. Weit verfügbare Tomosynthese, hohe KI-Akzeptanz und die Bereitschaft der Kostenträger, Flüssigkeitsbiopsie-Begleitdiagnostika zu erstatten, stärken die Dominanz der Region. Die Konsolidierung beschleunigt die Innovation: RadNets Übernahme von iCAD kanalisiert KI-Ressourcen in 363 Bildgebungszentren und schafft Datenpipelines zur Verfeinerung der Algorithmusgenauigkeit und zur Aufrechterhaltung des technologischen Vorsprungs der Region.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einem CAGR von 9,35 %, da Regierungen bundesweite Screening-Programme subventionieren und ein jüngeres medianes Erkrankungsalter eine frühere Intervention vorschreibt. Chinas Ziel, jährlich 6 Millionen Frauen zu screenen, eröffnet eine riesige adressierbare Bevölkerung und enthüllt gleichzeitig logistische Lücken, die tragbare Biopsie-Wagen begünstigen. Japan erprobt magnetische Samenlokalisation und Niedrigdosis-Tomosynthese, um Strahlungsangst zu reduzieren, während Südkorea die nationale Versicherung auf KI-gestützten Ultraschall ausweitet und Geräteverbesserungen stimuliert. Da Schwellenländer digitale Gesundheitsplattformen skalieren, arbeiten regionale Zulieferer mit westlichen OEMs zusammen, um Geräte mit kleinem Platzbedarf anzupassen und so nachhaltiges Wachstum für den Markt für Brustbiopsie-Geräte zu sichern.

Europa verzeichnet stetige Gewinne dank CE-gekennzeichneter Innovationen und diagnosebezogener Fallgruppenzahlungen, die minimalinvasive Therapien begünstigen. Deutschland erweitert ambulante Quoten für stereotaktische Verfahren und schafft stationäre Kapazitäten frei. Osteuropäische Länder nutzen EU-Strukturfonds, um Bildgebungseinheiten zu modernisieren und Technologielücken innerhalb des Blocks zu schließen.

Südamerika sowie der Nahe Osten & Afrika liegen zurück, weisen aber Wachstumsschwerpunkte auf. Brasilien führt Tele-Pathologie-Pilotprojekte ein, die Berichterstattungszyklen verkürzen, während Golfkooperationsrat-Staaten die Tomosynthese für Staatsbürger subventionieren. Infrastruktureinschränkungen und Währungsvolatilität bleiben Hindernisse, doch kreative Finanzierungsmodelle – wie Pay-per-Use-Modelle – zeigen Potenzial für die Erweiterung des Zugangs und die Förderung des Marktes für Brustbiopsie-Geräte.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei führende Akteure Hardware, KI-Software und Serviceverträge integrieren, um kritische Masse zu sichern. Hologics Übernahme von Endomagnetics für USD 310 Millionen ergänzt seine Biopsie-Linie mit magnetischer Samenlokalisation und ermöglicht einen kontinuierlichen Workflow von der Erkennung bis zur Operation. GE HealthCare skaliert seine Serena Bright-Plattform, um kontrastgestützte Mammografie und Biopsie in derselben Sitzung zu integrieren, und positioniert sich als Komplettanbieter für Diagnostik.

RadNets All-Stock-Kauf von iCAD für USD 103 Millionen verbindet einen nationalen Bildgebungs-Fußabdruck mit von der FDA zugelassenen Algorithmen und verschiebt die Verhandlungsmacht hin zu Anbietern, die sowohl Daten als auch Geräte kontrollieren. Kleinere Innovatoren konzentrieren sich auf Nischenverbesserungen: Merit Medicals SCOUT Mini-Reflektor verkürzt die Gesamtlänge um 33 % und ist auf die Lymphknoten-Zielführung ausgerichtet, während Roboterarmentwickler die Bewegungsstabilisierung für MRT-Einheiten verfeinern.

Die Differenzierung hängt von User-Experience-Metriken ab – Verfahrensdauer, Reduzierung falsch-positiver Ergebnisse und Workflow-Interoperabilität. Anbieter, die Einwegmaterialien in abonnementbasierte KI-Analysen einbetten, sichern sich wiederkehrende Umsätze und vertiefen die Kundenbindung. Preissensible Märkte begrüßen abgespeckte Varianten, aber der langfristige Preis liegt bei modularen Ökosystemen, die inkrementelle Erweiterungen ermöglichen und den Markt für Brustbiopsie-Geräte dynamisch halten.

Branchenführer im Markt für Brustbiopsie-Geräte

Hologic Inc.

Becton Dickinson & Co

Danaher Corp.

Argon Medical Devices

Merit Medical Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: GE HealthCare stellte Serena Bright kontrastgeführte Biopsie auf dem Symposium der Gesellschaft für Brustbildgebung vor und verbesserte die Läsionsvisualisierung während der kontrastverstärkten Mammografie.

- September 2024: Mammotome ergänzte sein HydroMARK Plus-Markerportfolio um die Hummingbird-Form und verwendet Hydrogel-Flügel für die Ultraschallsichtbarkeit bis zu 12 Monate.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Analyse definiert den Markt für Brustbiopsiegeräte als jedes spezielle Instrument oder Zubehör, das Klinikern hilft, Brustgewebe oder -flüssigkeit zur histologischen oder molekularen Auswertung zu entnehmen. Der Anwendungsbereich umfasst daher vakuumunterstützte und federbelastete Nadeln, Biopsiepistolen, verfahrensspezifische Tische, Echtzeit-Bildgebungs- oder Führungskonsolen, Lokalisierungsdrähte oder -clips sowie Assay- oder Reagenzienkits, die speziell für die Brustentnahme verkauft werden.

Ausschluss vom Geltungsbereich: Allgemeine Radiologiesysteme, die nicht mit Biopsie-Hardware gebündelt sind, Geräte für die offene chirurgische Exzision und Reagenzien für die Flüssigbiopsie, die für das Multi-Krebs-Screening vermarktet werden, sind ausgenommen.

Überblick über die Segmentierung

- Nach Produkt

- Brustbiopsie-Nadeln

- Brustbiopsie-Tische

- Führungs-/Bildgebungssysteme

- Lokalisationsdrähte

- Assay- und Reagenzienkits

- Weitere

- Nach Verfahren

- Vakuumassistierte Biopsie (VAB)

- Kern-Nadel-Biopsie (CNB)

- Feinnadel-Aspirationsbiopsie (FNAB)

- Weitere

- Nach Technik

- Bildgeführte Biopsie

- Stereotaktisch geführt

- Ultraschallgeführt

- CT-geführt

- MRT-geführt

- Flüssigkeitsbiopsie-Techniken

- Sequenzierung der nächsten Generation

- PCR-basiert

- Mikroarray-basiert

- Bildgeführte Biopsie

- Nach Indikation

- Fibroadenom

- Verdächtige Mikrokalzifikationen

- Komplexe Zyste

- Rezidivierender Brustkrebs

- Invasives lobuläres Karzinom

- Weitere Indikationen

- Nach Endnutzer

- Brustzentren

- Krankenhäuser & Kliniken

- Diagnosezentren

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten praktizierende Radiologen, interventionelle Brustchirurgen, Beschaffungsleiter in Krankenhäusern und Vertriebshändler in Nordamerika, Europa und dem wachstumsstarken Asien. Die Gespräche klärten die realen Nutzungsraten der Geräte, die durchschnittlichen Verkaufspreise und die sich abzeichnenden Präferenzen (z. B. Marker-Kits auf Clip-Basis), so dass wir unsere Annahmen verfeinern und die ersten Ergebnisse auf dem Schreibtisch testen konnten.

Desk Research

Wir haben den Nachfragepool anhand öffentlich zugänglicher Datensätze wie WHO-GLOBOCAN-Krebsregister, CDC SEER-Inzidenzdateien und FDA 510(k)-Gerätezulassungen kartiert, ergänzt durch Branchenstatistiken des American College of Radiology und nationaler Gesundheitsministerien. Unternehmenspapiere und Investorendecks wurden von D&B Hoovers abgerufen, während Einblicke in den Patentfluss durch Questel gewonnen wurden, um die Kurven der Technologieeinführung zu verfolgen. Diese Quellen boten Anhaltspunkte für die Basisprävalenz, die installierte Basis und die Preisgestaltung. Die obige Liste dient der Veranschaulichung; viele weitere Quellen haben die Arbeit am Schreibtisch beeinflusst.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Prävalenz-zu-Verfahren-Modell wandelt diagnostizierte Brustkrebs- und BIRADS 4-5-Screening-Volumina in adressierbare Biopsien um, die dann mit den Gerätedurchdringungsquoten aus Erstbefragungen abgeglichen werden. Lieferanten-Roll-ups und stichprobenartige ASP × Unit Checks bieten eine Bottom-up-Querprüfung, bevor die Gesamtzahlen festgelegt werden. Zu den wichtigsten Inputs gehören die Abdeckung der Screening-Programme, der Anteil der Wiederholungsbiopsien, die Investitionsbudgets der Krankenhäuser, die durchschnittliche Verschiebung des Verfahrensmixes in Richtung vakuumgestützter Systeme und die währungsbereinigte ASP-Entwicklung. Die Prognosen beruhen auf einer multivariaten Regression mit einer Szenarioanalyse in Bezug auf die Verbreitung von Screening-Programmen und die Erosion des ASP, was uns eine transparente Fünfjahresbetrachtung ermöglicht. Datenlücken, in der Regel in Bezug auf das Volumen von Privatkliniken, werden durch Triangulation der Lieferdaten von Händlern und regionalen Ausschreibungsbekanntmachungen geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand von historischen Reihen, Fachliteratur und anonymisierten Krankenhausbestellungen auf Abweichungen geprüft. Leitende Prüfer kontrollieren die Formeln, und bei Ausreißern wird erneut Kontakt mit Experten aufgenommen. Das Modell wird jährlich aktualisiert, wobei zwischenzeitliche Änderungen vorgenommen werden, wenn sich Änderungen der gesetzlichen Bestimmungen oder der Kostenerstattung wesentlich auf Mengen oder Preise auswirken.

Warum Mordors Brustbiopsiegeräte Baseline Commands zuverlässig sind

Die veröffentlichten Zahlen weichen voneinander ab, da die Marktbeobachter in Bezug auf die Wahl des Umfangs, die Strenge der Annahmen und die Aktualisierungshäufigkeit variieren.

Die Regeln für die Einbeziehung von Geräten, die Ableitung von ASP und die Frage, ob Flüssigbiopsie-Plattformen in die Gesamtwerte einbezogen werden, führen häufig zu den größten Lücken.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,29 MRD. USD | Mordor Intelligence | - |

| 2,38 MRD. USD | Globale Unternehmensberatung A | Zählt breite Flüssigbiopsie-Analysatoren und Dienstleistungsumsätze |

| 2,70 MRD. USD | Regionale Beratung B | Verwendet die angestrebte Inanspruchnahme von Vorsorgeuntersuchungen und Listenpreisen (ASPs) |

| 1,13 MRD. USD | Fachzeitschrift C | Lässt Leitkonsolen und Reagenzienkits aus dem Gerätepool aus |

Der Vergleich zeigt, wie sich die Werte durch eine schleichende Ausweitung oder Auslassung um über eine Milliarde Dollar verändern können. Durch die Verankerung auf klar offengelegten Geräteklassen, validierten Nutzungsquoten und jährlich aktualisierten Preisen liefert Mordor eine ausgewogene, reproduzierbare Grundlage, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Brustbiopsie-Geräte?

Der Markt für Brustbiopsie-Geräte wird im Jahr 2026 auf USD 1,35 Milliarden geschätzt.

Welcher Produkttyp wächst bis 2031 am schnellsten?

Führungs- und Bildgebungssysteme weisen mit 9,85 % den höchsten CAGR auf, da die KI-Integration bis 2031 zunimmt.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Staatlich finanzierte Screening-Programme und ein jüngeres medianes Erkrankungsalter treiben einen regionalen CAGR von 9,35 % an.

Wie übertrifft die vakuumassistierte Biopsie andere Techniken?

Sie bietet eine Sensitivität von 99,2 %, größere Einzeldurchgangsproben und vermeidet in 76 % der geeigneten Fälle eine Operation.

Ersetzen Flüssigkeitsbiopsien die Gewebeentnahme?

Nein; sie ergänzen bildgeführte Biopsien durch molekulare Erkenntnisse, aber Gewebe bleibt für die Histologie und die Beurteilung des Mikromilieus unverzichtbar.

Was begrenzt die Einführung in Schwellenländern?

Hohe Kapitalkosten stereotaktischer Tische und begrenzte radiologische Kapazität verlangsamen die Installationsraten trotz starker Nachfrage.

Seite zuletzt aktualisiert am: