Marktgröße und Marktanteil für drahtlose Konnektivitäts-Chipsätze

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

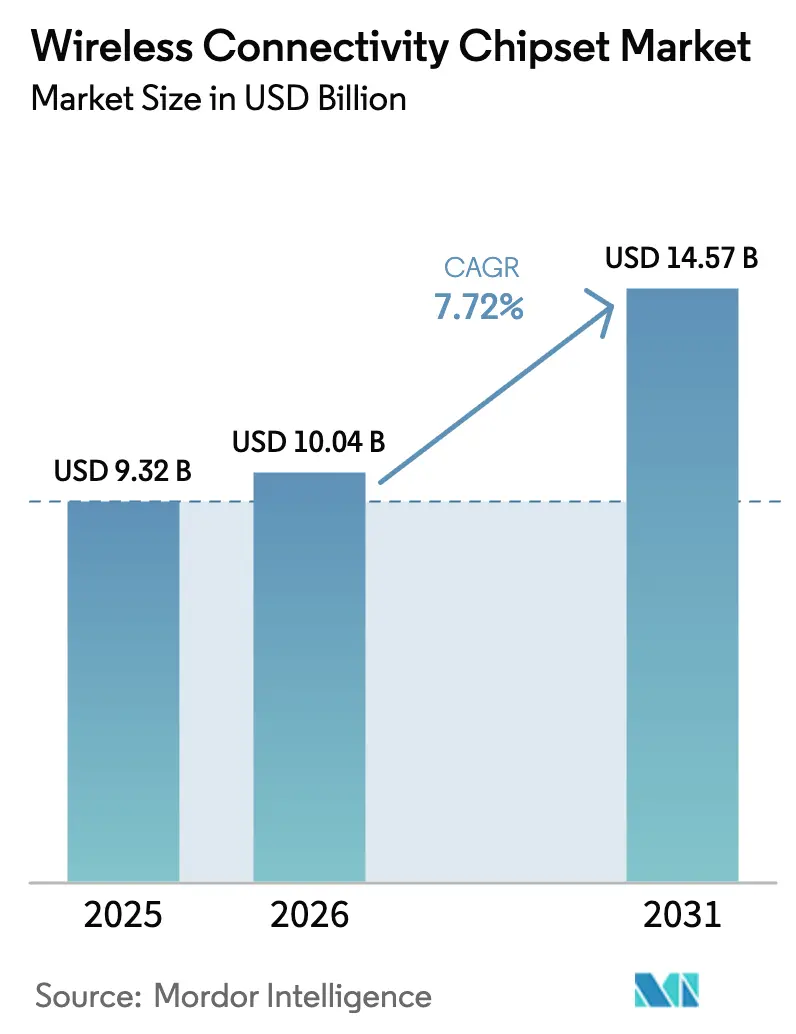

| Marktgröße (2026) | 10.04 Milliarden US-Dollar |

| Marktgröße (2031) | 14.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.72% CAGR |

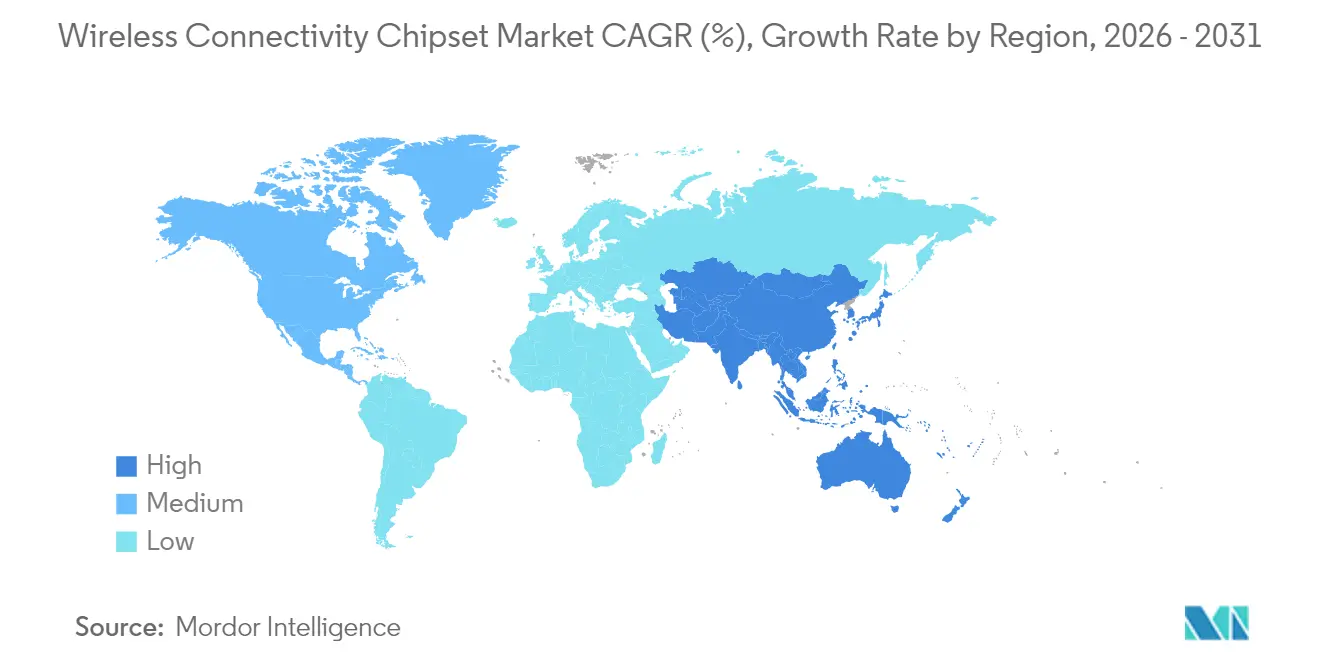

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

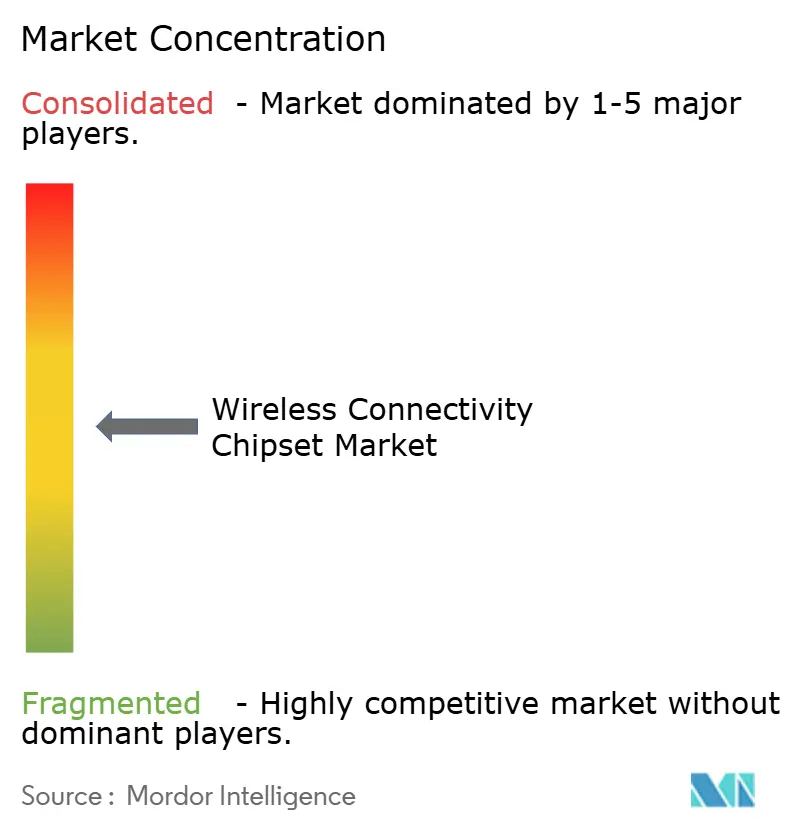

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für drahtlose Konnektivitäts-Chipsätze von Mordor Intelligence

Die Marktgröße für drahtlose Konnektivitäts-Chipsätze wird voraussichtlich von 9,32 Milliarden USD im Jahr 2025 auf 10,04 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,72 % über den Zeitraum 2026–2031 einen Wert von 14,57 Milliarden USD erreichen. Dieser stetige Anstieg spiegelt die rasche Integration von Multi-Protokoll-Funktionalität in Ein-Chip-Lösungen, die steigende Nachfrage nach Edge-KI-Verarbeitung und den Anstieg der Design-Wins im Bereich Kfz-Telematik wider. Gerätehersteller in den Bereichen Unterhaltungselektronik, Industrieautomatisierung und Mobilität konvergieren auf Kombinations-SoC-Plattformen, die die Stücklistenkosten senken und Designzyklen verkürzen. Parallel dazu gestalten Anbieterkonsolidierung und skalengetriebene Kostensenkungen die Wettbewerbsdynamik neu, da Lieferanten darum wetteifern, neuronale Verarbeitungsbeschleuniger zu integrieren und neue Cybersicherheitsvorschriften wie WPA3 und ISO 21434 zu erfüllen.

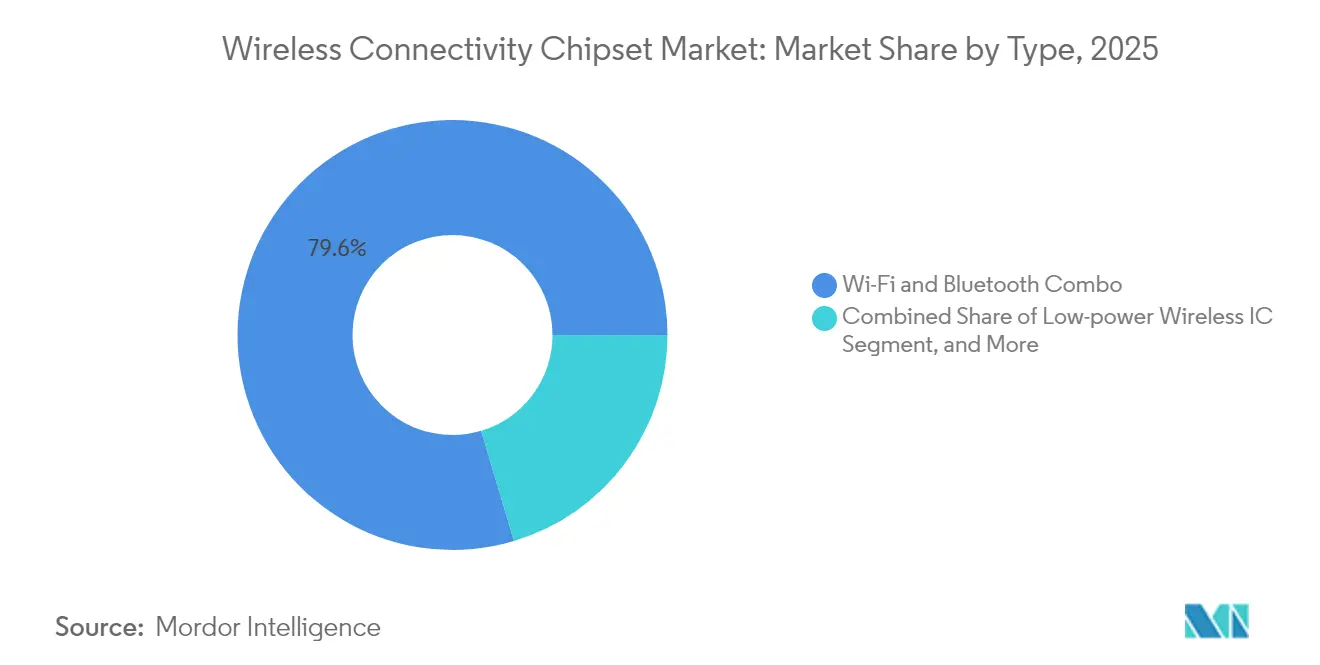

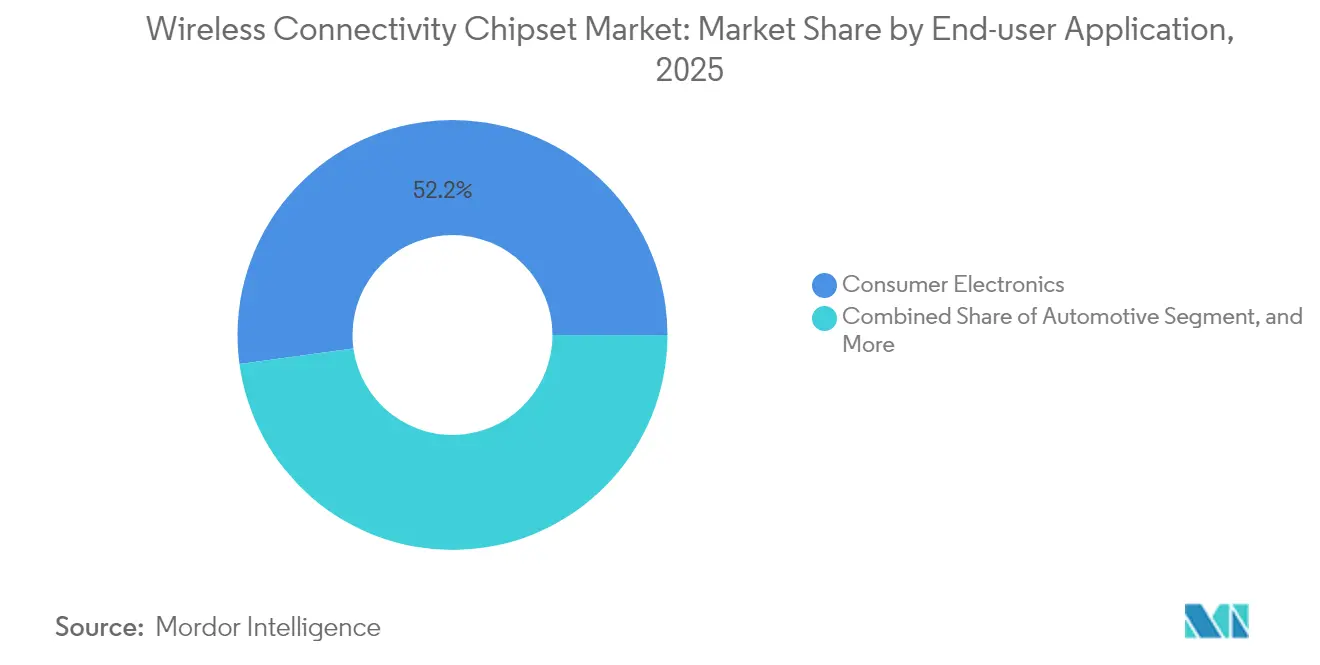

Der asiatisch-pazifische Raum hielt im Jahr 2024 einen Umsatzanteil von 57,30 % und expandiert bis 2030 mit einer CAGR von 11,37 %, gestützt durch Chinas IoT-Fertigungscluster mit hohem Volumen und Japans Innovationen im Bereich vernetzter Fahrzeuge. Wi-Fi + Bluetooth-Kombinations-Silizium erfasste 80,30 % des Umsatzes im Jahr 2024 und verdeutlicht die Verlagerung des Marktes hin zur Integration. Drahtlose ICs mit niedrigem Stromverbrauch, die für eine verlängerte Akkulaufzeit in IoT-Knoten optimiert sind, stellen mit einer CAGR von 9,38 % den am schnellsten wachsenden Produkttyp dar. Während Unterhaltungselektronik nach wie vor 52,90 % der Gesamtlieferungen ausmacht, entwickeln sich Kfz-Telematik- und V2X-Endpunkte mit einer CAGR von 10,98 %, was den wachsenden Einfluss der Mobilität auf Chipsatz-Roadmaps signalisiert.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielten Wi-Fi + Bluetooth-Kombinations-Lösungen im Jahr 2025 einen Marktanteil von 79,62 % am Markt für drahtlose Konnektivitäts-Chipsätze; drahtlose ICs mit niedrigem Stromverbrauch werden bis 2031 voraussichtlich die höchste CAGR von 9,02 % erzielen.

- Nach Technologie dominierte Wi-Fi 5 im Jahr 2025 mit einem Umsatzbeitrag von 62,35 %, während Wi-Fi 7 zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,18 % wachsen wird.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 52,15 % der Marktgröße für drahtlose Konnektivitäts-Chipsätze auf Unterhaltungselektronik, und Kfz-Telematik wird bis 2031 voraussichtlich mit einer CAGR von 10,52 % expandieren.

- Nach Gerätekategorie entfielen im Jahr 2025 45,10 % der Installationen auf Smartphones und Tablets, während Kfz-Steuergeräte bis 2031 die schnellste CAGR von 10,17 % verzeichnen werden.

- Nach Geografie trug der asiatisch-pazifische Raum im Jahr 2025 56,65 % des Umsatzes bei; er wird über den Prognosehorizont auch die schnellste CAGR von 10,96 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für drahtlose Konnektivitäts-Chipsätze

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende IoT-Gerätevolumina in Verbraucher- und Industriesektoren | +1.80% | Global, mit APAC als führender Region bei der Installationsdichte | Mittelfristig (2–4 Jahre) |

| Beschleunigter Rollout von Wi-Fi 6/6E/7 und Bluetooth 5.x/LE Audio | +1.50% | Frühe Einführung in Nordamerika und Europa, Volumenskalierung in APAC | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Design-Wins im Bereich Kfz-5G/C-V2X-Telematik | +1.20% | Global, mit regulatorischer Führungsrolle Chinas und der EU | Langfristig (≥ 4 Jahre) |

| Edge-KI-Nachfrage nach Kombinations-SoCs mit integrierten neuronalen Beschleunigern | +1.00% | Technologiezentren in Nordamerika und APAC | Mittelfristig (2–4 Jahre) |

| Subventionierte Smart-Home-Programme und Vorschriften für nachhaltiges Bauen | +0.80% | Politisch gesteuerte Märkte in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Anbieterkonsolidierung ermöglicht skalengetriebene Kostensenkungen | +0.70% | Optimierung der globalen Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende IoT-Gerätevolumina in Verbraucher- und Industriesektoren

Die Fabrikautomatisierung schreibt nun deterministisches Wireless zusammen mit herkömmlichem Wi-Fi/Bluetooth auf demselben Die vor, was missionskritische Sensorschleifen ermöglicht, die zuvor auf kabelgebundene Verbindungen angewiesen waren.[1]Industrial Internet Consortium, "Veröffentlichung des industriellen Konnektivitäts-Frameworks," iiconsortium.org Die Lieferungen von Smart-Home-Geräten überstiegen im Jahr 2024 1,4 Milliarden Einheiten; jedes Gerät enthält mindestens einen drahtlosen Chipsatz, was Skaleneffekte beschleunigt. Anbieter verfolgen daher einheitliche Referenzdesigns, die sowohl für Verbraucher- als auch für industrielle Firmware-Stacks geeignet sind, was den Entwicklungsaufwand reduziert und gleichzeitig die adressierbaren Märkte erweitert.

Beschleunigter Rollout von Wi-Fi 6/6E/7 und Bluetooth 5.x/LE Audio

Der Multi-Link-Betrieb von Wi-Fi 7 überspannt gleichzeitig 2,4, 5 und 6 GHz und schafft neue Durchsatz- und Latenz-Benchmarks, die fortschrittliche HF-Frontend-Komponenten in Mainstream-Client-Geräte ziehen.[2]Wi-Fi Alliance, "Start des Wi-Fi CERTIFIED 7-Programms," wi-fi.org Unternehmen erneuern ihre Access-Point-Flotten auf Wi-Fi 6E und monetarisieren das 6-GHz-Spektrum für staufreie Hochdichte-Campusse. Der LC3-Codec von Bluetooth LE Audio veranlasst unterdessen Neugestaltungen von Head-Units in Fahrzeugen, um Multi-Stream-Wiedergabe und Hörgerätekompatibilität anzubieten, was die DSP-Anforderungen innerhalb von Konnektivitäts-SoCs erhöht.

Wachstum der Design-Wins im Bereich Kfz-5G/C-V2X-Telematik

China setzte im Jahr 2024 mehr als 200.000 C-V2X-ausgestattete Fahrzeuge in wichtigen Metropolkorridoren ein und beschleunigte damit die Chipsatz-Designaktivität.[3]China Society of Automotive Engineers, "C-V2X-Einsatz beschleunigt sich in Großstädten," sae-china.org Europäische OEMs schreiben nun C-V2X-Bereitschaft für neue Plattformen vor, während US-Infrastrukturpiloten ausgeweitet werden. Diese Programme erhöhen den Bedarf an integrierter Sicherheitsisolierung, sicherem Boot und funktionaler Sicherheitsdiagnostik direkt im Funk-Silizium, was Anbieter mit robusten Kfz-IP-Bibliotheken begünstigt.

Edge-KI-Nachfrage nach Kombinations-SoCs mit integrierten neuronalen Beschleunigern

Video-Türklingeln, intelligente Kameras und industrielle Vision-Knoten erfordern zunehmend eine geräteinterne Inferenz, um die Privatsphäre zu schützen und Backhaul-Gebühren zu senken. Konnektivitätsanbieter integrieren kleine NPUs der TOPS-Klasse neben Wi-Fi/Bluetooth-Funkmodulen und verkleinern die System-Stückliste durch den Wegfall eines diskreten KI-Koprozessors.[4]IEEE Computer Society, "Edge-KI-Verarbeitung in Konnektivitäts-SoCs," computer.org Die Balance zwischen Wärme, Kosten und HF-Koexistenz treibt neue Layout-Techniken voran und fördert die Migration auf 6 nm und darunter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende HF-Spektrumüberlastung im 2,4-GHz-ISM-Band | -0.90% | Global, mit städtischen Dichte-Hotspots am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Volatilität der Lieferzeiten in der Lieferkette für fortschrittliche Knoten | -1.10% | Globale Einschränkungen in der Halbleiterfertigung | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für die Einhaltung von Cybersicherheitsvorschriften (WPA3, ISO 21434, Matter) | -0.70% | Globale regulatorische Anforderungen mit regionalen Unterschieden | Langfristig (≥ 4 Jahre) |

| Interoperabilitätslücken zwischen Stacks verlangsamen die Einführung von Multi-Protokoll | -0.60% | Globale Herausforderungen bei der Technologieintegration | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende HF-Spektrumüberlastung im 2,4-GHz-ISM-Band

Bluetooth- und Wi-Fi-Signale kollidieren in dicht besiedelten Wohnblöcken, was Anbieter dazu zwingt, agiles Kanal-Hopping und Koexistenz-Firmware zu implementieren. Industriestandorte, die Hunderte von Sensoren pro Etage einsetzen, berichten von Wiederholungsversuchen, die die Akkulaufzeit beeinträchtigen, was die Migration zu 5 GHz und 6 GHz vorantreibt, aber BOM-Kosten für Triband-Frontends erhöht.[5]FCC-Büro für Technik und Technologie, "Analyse der HF-Spektrumüberlastung 2024," fcc.gov

Anhaltende Volatilität der Lieferzeiten in der Lieferkette für fortschrittliche Knoten

Begrenzte 6-nm/7-nm-Kapazität bedeutet, dass Konnektivitätsteile Wafer-Starts mit Flaggschiff-Mobilprozessoren teilen; die Zuteilung bevorzugt Segmente mit höherem Durchschnittspreis. Lieferzeiten erstrecken sich über 30 Wochen, verzögern die Freigabe von Kfz-ECUs und erhöhen die Pufferlagerlast für OEMs.[6]Semiconductor Industry Association, "Globaler Halbleiterumsatzbericht Q3 2024," semiconductors.org

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kombinations-Lösungen steigern die Integrationseffizienz

Wi-Fi + Bluetooth-Kombinations-Silizium erfasste im Jahr 2025 einen Marktanteil von 79,62 % am Markt für drahtlose Konnektivitäts-Chipsätze. Drahtlose ICs mit niedrigem Stromverbrauch, obwohl heute noch kleiner, werden voraussichtlich eine CAGR von 9,02 % erzielen, da batteriebetriebene IoT-Knoten skalieren. Kombinations-Designs verkleinern die Leiterplattenfläche und vereinfachen Zertifizierungen, sodass Hersteller von Haushaltsgeräten und Wearables globale SKUs mit einheitlichem HF-Verhalten liefern können.

Der Appetit auf Kombinations-SoCs ergibt sich auch aus Smart-Home-Ökosystemen, die Matter einführen, das gleichzeitiges Wi-Fi und Thread/BLE für die Inbetriebnahme und Steuerung vorschreibt. Die Integration beider Funkmodule in einen SoC eliminiert zusätzliche Quarzoszillatoren und Stromversorgungsschienen und senkt die USD-Kostenziele für intelligente Steckdosen unter 5 USD.

Nach Technologiestandard: Aufkommen von Wi-Fi 7 beschleunigt die Leistungsmigration

Legacy-Wi-Fi 5 macht aufgrund seiner niedrigen Durchschnittspreise und breiten Zertifizierungsbasis noch immer 62,35 % des Umsatzes aus, aber Wi-Fi 7-Chipsätze werden eine CAGR von 9,18 % verzeichnen, da Multi-Gigabit-Mesh und Cloud-Gaming die Nachfrage ankurbeln. Kfz-Infotainment überspringt Wi-Fi 6 bereits zugunsten von Wi-Fi 6E, das 6-GHz-fähig ist, für interferenzfreies Streaming auf den Rücksitzen.

Bluetooth LE Audio nimmt bei True-Wireless-Ohrhörern und Infotainment-Systemen zu und ersetzt klassische A2DP-Headsets. Anbieter, die sich durch Multipoint- oder Auracast-Broadcast-Funktionen differenzieren, bündeln neue Basisband-Logik und Speicher, was den Siliziuminhalt pro Einheit erhöht.

Nach Endbenutzeranwendung: Kfz-Konnektivität verändert die Marktdynamik

Unterhaltungselektronik machte im Jahr 2025 52,15 % des Umsatzes aus; Kfz-Telematik und V2X-Endpunkte werden jedoch voraussichtlich mit einer CAGR von 10,52 % expandieren und alle anderen Branchen übertreffen. Ladesäulen für Elektrofahrzeuge erfordern nun Wi-Fi für das Abrechnungs-Backend und PLC für Netz-Handshakes auf einer einzigen Platine, was zusätzliche Sockel-Möglichkeiten schafft.

Kunden der Industrieautomatisierung verfolgen deterministische drahtlose Backbones, um Feldbus-Verkabelung abzulösen. Konnektivitäts-Silizium mit Erweiterungen für zeitkritische Netzwerke gewinnt daher in SPS-Steuerungen und Roboterarmen an Bedeutung.

Nach Gerätekategorie: Kfz-Steuergeräte treiben die Konnektivität der nächsten Generation voran

Smartphones und Tablets repräsentieren derzeit 45,10 % der Installationen, doch Kfz-Steuergeräte werden voraussichtlich eine CAGR von 10,17 % genießen. Software-definierte Fahrzeuge sind auf Over-the-Air-Updates und hochbandbreitige Sensorfusion angewiesen, was duale Wi-Fi- plus 5G-Funkmodule auf zonalen Gateways erfordert. Anbieter, die Kombinations-Chipsätze für einen Umgebungstemperaturbereich von –40 °C bis 125 °C und die AEC-Q100-Qualifikation der Klasse 1 gehärtet haben, werden bevorzugt.

Wearables und Hearables fügen Ultra-Low-Power-Sub-GHz-Telemetrie für kontinuierliches Gesundheitsmonitoring hinzu, was Innovationen bei dualen Funk-Minidies vorantreibt, die BLE mit proprietärem 915-MHz-Backhaul kombinieren.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte im Jahr 2025 56,65 % des Umsatzes und profitierte von Chinas IoT-Fertigungsclustern und Japans Führungsrolle in der F&E für vernetzte Fahrzeuge. Staatliche Smart-City-Pilotprojekte trieben im vergangenen Jahr über 500 Millionen Geräteaktivierungen an. Südkoreas 5G-URLLC-Tests unterstützen industrielle private Netzwerke, die Wi-Fi 7-Backups bevorzugen. Indiens Programme für ländliche Breitbandversorgung setzen Kombinations-Chipsätze in kostengünstigen CPE-Geräten ein, allerdings mit strengen Preisobergrenzen.

Nordamerika belegt den zweiten Platz, da frühe Wi-Fi 6E- und Wi-Fi 7-Unternehmensrollouts die Chipsatz-Erneuerungszyklen verstärken. Die Freigabe des vollständigen 1,2-GHz-bis-6-GHz-Bandes durch die FCC beschleunigte Bestellungen für Triband-Access-Points. Kanadas Projekte für kritische Infrastrukturen erfordern FIPS-zertifiziertes Silizium, während Mexikos Nearshoring-Boom Kfz-Tier-1-Zulieferer dazu veranlasst, Konnektivitätsmodul-Linien zu lokalisieren.

Europas Markt wächst stetig unter Nachhaltigkeits- und Cyber-Resilienz-Vorschriften. Der EU-Cyber-Resilienz-Act verpflichtet zu Hardware-Root-of-Trust- und SBOM-Funktionen in Konnektivitäts-Silizium und belohnt Anbieter mit Sicherheits-IP-Portfolios. Deutschlands Industrie-4.0-Labore erproben die deterministische Wi-Fi-7-Planung, während das Vereinigte Königreich nach dem Brexit souveräne Chip-Design-Förderungen anstrebt.

Wettbewerbslandschaft

Moderate Konsolidierung kennzeichnet den Sektor, da Skalenvorteile bei unter 7 nm zunehmen. Broadcom, Qualcomm, MediaTek und NXP nutzen Multi-Protokoll-Roadmaps zusammen mit Kfz-tauglichen Varianten, um ihre Bruttomargen zu schützen. Kleinere Spezialisten schwenken auf Nischenbereiche wie Satelliten-IoT oder Ultra-Breitband-plus-BLE-Co-Packaging um und lizenzieren häufig digitale Basisbänder von etablierten Anbietern.

Technologieführerschaft hängt von der Fusion von Rechenleistung und Konnektivität ab. FastConnect 7900 und vergleichbare Plattformen integrieren NPU-Blöcke zur Erfüllung von Edge-Video-Analysen, was die Durchschnittspreise erhöht, aber die Wärmeentwicklung steigert. Patentportfolios rund um Multi-Link-Betrieb, Spatial-Stream-Management und sichere Schlüsselspeicherung schützen etablierte Anbieter vor schnellen Nachahmern. Partnerschaften mit TSMC oder Samsung Foundry sichern den Zugang zu Premium-Knoten und puffern Versorgungsschocks ab.

Weißer Fleck verbleibt bei Kfz-sicherheitszertifizierten Funkmodulen, die ISO 26262 ASIL-B/C erfüllen. Frühe Akteure bündeln duales CAN, Gigabit-Ethernet und Wi-Fi 7 auf demselben Die und bieten zonalen ECU-Herstellern eine Einkäufer-Stückliste. Industrielle SoCs mit erweitertem Temperaturbereich mit BLE 5.4 plus 802.15.4-Seitenbändern ziehen SPS-Anbieter an, die Migrationspfade von kabelgebunden zu drahtlos suchen.

Marktführer für drahtlose Konnektivitäts-Chipsätze

Broadcom Inc.

Qualcomm Incorporated

Intel Corporation

Texas Instruments Incorporated

MediaTek Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Broadcom verpflichtete sich zu 2,8 Milliarden USD, um die Wi-Fi 7- und Kfz-C-V2X-Produktion bei 6 nm auszubauen, mit dem Ziel, Tier-1-Design-Wins zu sichern und gleichzeitig die Stückkosten durch interne Kapazitätsskalierung zu senken.

- September 2024: Qualcomm stellte FastConnect 7900 vor, das Wi-Fi 7, Bluetooth 5.4 und UWB integriert – ein strategisches Angebot, um Premium-Smartphone-Sockel zu verankern und Kfz-Infotainment-Plattformen aufzuwerten.

- August 2024: MediaTek kooperierte mit TSMC bei 4-nm-Konnektivitäts-SoCs, die NPUs integrieren, und sicherte sich frühen Knotenzugang, um Wettbewerber bei der Energieeffizienz zu übertreffen.

- Juli 2024: Intel erwarb europäisches Konnektivitäts-IP für 450 Millionen USD und vertiefte damit seinen Kfz-Funk-Stack zur Ergänzung des Mobileye-ADAS-Siliziums.

Umfang des globalen Marktberichts für drahtlose Konnektivitäts-Chipsätze

Ein drahtloser Chipsatz ist als Teil der internen Hardware von drahtlosen Kommunikationsverfahren konzipiert, um Computern oder Systemen die Kommunikation miteinander über drahtlose Mittel wie Wi-Fi, Bluetooth oder eine Kombination aus beidem zu ermöglichen.

Der Marktbericht für drahtlose Konnektivitäts-Chipsätze ist segmentiert nach Typ (eigenständiges Wi-Fi, eigenständiges Bluetooth, Wi-Fi und Bluetooth Kombination, drahtlose ICs mit niedrigem Stromverbrauch), Technologiestandard (Wi-Fi 4, Wi-Fi 5, Wi-Fi 6/6E, Wi-Fi 7, Bluetooth Classic, Bluetooth Low-Energy 5.x), Endbenutzeranwendung (Unterhaltungselektronik, Unternehmensinfrastruktur, mobile Endgeräte, Kraftfahrzeuge, Industrie und IIoT, Sonstige), Gerätekategorie (Smartphones und Tablets, PCs und Laptops, Smart-Home/IoT-Knoten, Netzwerkinfrastruktur, Wearables und Hearables, Kfz-Steuergeräte) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Eigenständiges Wi-Fi |

| Eigenständiges Bluetooth |

| Wi-Fi und Bluetooth Kombination |

| Drahtlose ICs mit niedrigem Stromverbrauch (BLE, Zigbee, UWB) |

| Wi-Fi 4 (802.11n) |

| Wi-Fi 5 (802.11ac) |

| Wi-Fi 6 / 6E (802.11ax) |

| Wi-Fi 7 (802.11be) |

| Bluetooth Classic |

| Bluetooth Low-Energy 5.x |

| Unterhaltungselektronik |

| Unternehmensinfrastruktur |

| Mobile Endgeräte |

| Kraftfahrzeuge (Telematik, V2X, Infotainment) |

| Industrie und IIoT |

| Sonstige (Gesundheitswesen, Wearables, Smart City) |

| Smartphones und Tablets |

| PCs und Laptops |

| Smart-Home / IoT-Knoten |

| Netzwerkinfrastruktur (Router, Access Points) |

| Wearables und Hearables |

| Kfz-Steuergeräte |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Typ | Eigenständiges Wi-Fi | ||

| Eigenständiges Bluetooth | |||

| Wi-Fi und Bluetooth Kombination | |||

| Drahtlose ICs mit niedrigem Stromverbrauch (BLE, Zigbee, UWB) | |||

| Nach Technologiestandard | Wi-Fi 4 (802.11n) | ||

| Wi-Fi 5 (802.11ac) | |||

| Wi-Fi 6 / 6E (802.11ax) | |||

| Wi-Fi 7 (802.11be) | |||

| Bluetooth Classic | |||

| Bluetooth Low-Energy 5.x | |||

| Nach Endbenutzeranwendung | Unterhaltungselektronik | ||

| Unternehmensinfrastruktur | |||

| Mobile Endgeräte | |||

| Kraftfahrzeuge (Telematik, V2X, Infotainment) | |||

| Industrie und IIoT | |||

| Sonstige (Gesundheitswesen, Wearables, Smart City) | |||

| Nach Gerätekategorie | Smartphones und Tablets | ||

| PCs und Laptops | |||

| Smart-Home / IoT-Knoten | |||

| Netzwerkinfrastruktur (Router, Access Points) | |||

| Wearables und Hearables | |||

| Kfz-Steuergeräte | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Umsatz mit drahtlosen Konnektivitäts-Chipsätzen bis 2031 sein?

Der Markt wird voraussichtlich im Jahr 2031 einen Wert von 14,57 Milliarden USD erreichen, was einer CAGR von 7,72 % zwischen 2026 und 2031 entspricht.

Welche Region wird den schnellsten inkrementellen Umsatz beitragen?

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 10,96 %, angetrieben durch Chinas IoT-Produktion mit hohem Volumen und Japans Rollouts für vernetzte Fahrzeuge.

Welche Produktklasse wird heute in den höchsten Stückzahlen geliefert?

Wi-Fi + Bluetooth-Kombinations-Lösungen halten im Jahr 2025 79,62 % des Umsatzes und bleiben die Standardarchitektur für die meisten Verbraucher- und Industriegeräte.

Welches Endanwendungssegment zeigt die stärkste Wachstumsdynamik?

Kfz-Telematik- und V2X-Module expandieren mit einer CAGR von 10,52 %, da Fahrzeugplattformen Multi-Gigabit-Drahtlosverbindungen und Edge-KI-Verarbeitung integrieren.

Welche Technologiemigration treibt höhere Durchschnittsverkaufspreise voran?

Der Wechsel von Wi-Fi 5 zu Wi-Fi 6E und Wi-Fi 7 in Kombination mit der Einführung von Bluetooth LE Audio erhöht den Siliziuminhalt und die Premium-Durchschnittspreise.

Wie beeinflusst das Kapazitätsrisiko bei fortschrittlichen Knoten die Anbieterstrategie?

Die anhaltende Knappheit bei 6-nm/7-nm-Kapazitäten veranlasst Lieferanten, Multi-Foundry-Vereinbarungen zu sichern und in zusätzliche interne Kapazitäten zu investieren, um Lieferzeitschocks zu begrenzen.

Seite zuletzt aktualisiert am: