Marktgröße und Marktanteil für RF-Komponenten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

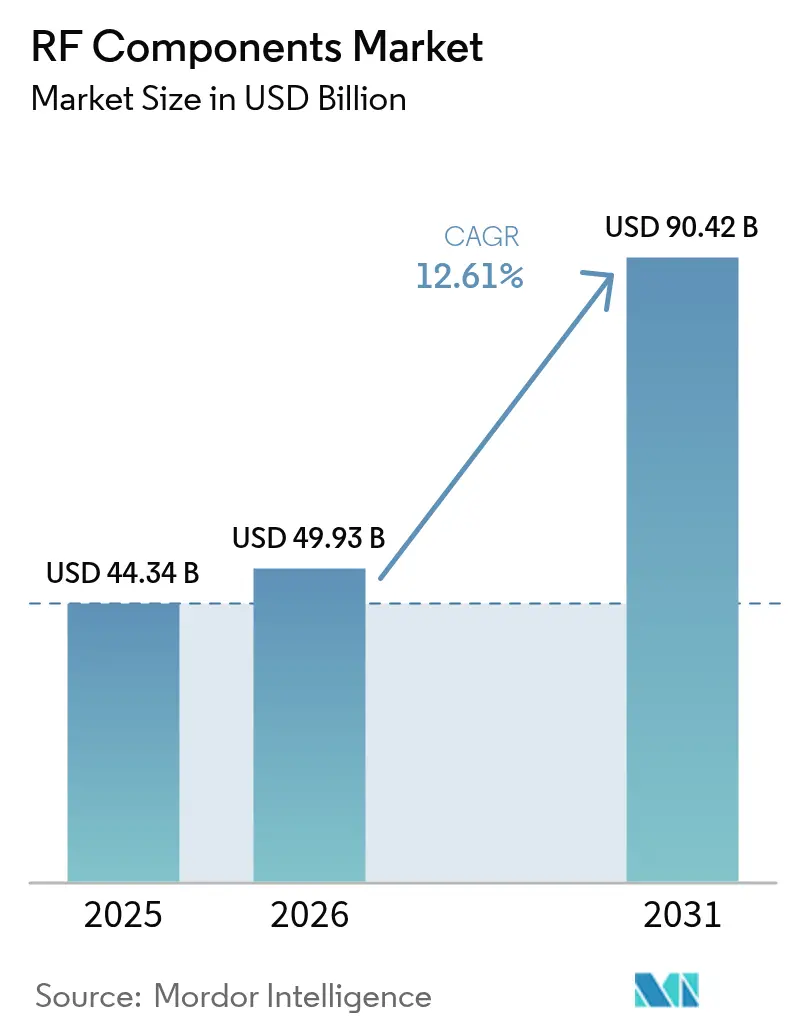

| Marktgröße (2026) | 49.93 Milliarden US-Dollar |

| Marktgröße (2031) | 90.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.61% CAGR |

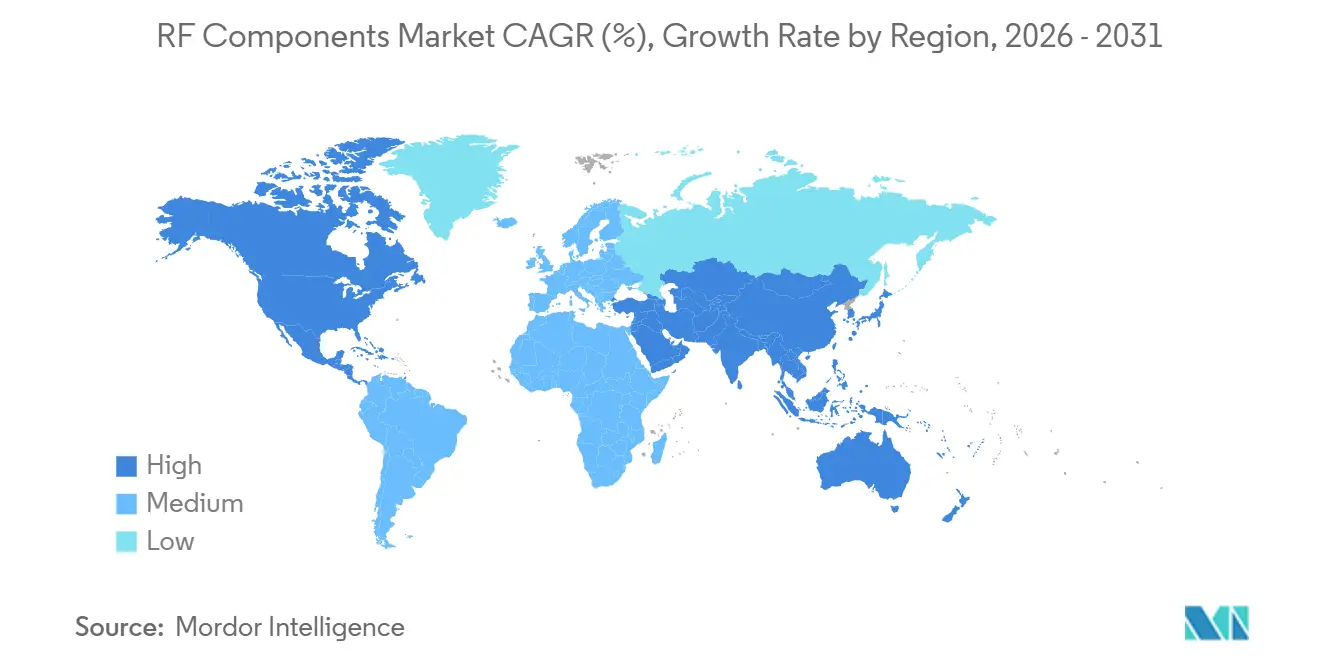

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für RF-Komponenten von Mordor Intelligence

Die Marktgröße für RF-Komponenten wird voraussichtlich im Jahr 2025 USD 44,34 Milliarden, im Jahr 2026 USD 49,93 Milliarden betragen und bis 2031 USD 90,42 Milliarden erreichen, mit einem CAGR von 12,61 % von 2026 bis 2031. Die starke Dynamik resultiert aus dem eskalierenden Ausbau der 5G-Infrastruktur, einem höheren RF-Anteil pro Smartphone und der Verbreitung von Galliumnitrid-Leistungsbauelementen in Basisstationen und Fahrzeugradarsystemen. Komponentenanbieter positionieren ihre Portfolios in Richtung Millimeterwellenbänder, wo breitere Bandbreiten neue Umsätze erschließen, aber thermische und Verpackungsanforderungen verschärfen. Die Nachfrage wird zusätzlich durch Konstellationen im niedrigen Erdorbit (LEO), Satelliten-zu-Smartphone-Verbindungen und Fabrikautomatisierung, die auf Edge-KI-Millimeterwellen-Sensorik basiert, katalysiert. Die Marktkonsolidierung ist moderat; die fünf größten Anbieter kontrollierten im Jahr 2025 rund 40 % bis 45 % des weltweiten Umsatzes, und die bevorstehende Fusion von Skyworks und Qorvo wird den kombinierten Anteil auf etwa 25 % anheben. Gleichzeitig gewinnen Nischenanbieter für abstimmbare Anpassungsnetzwerke und Galliumnitrid-Leistungsverstärker Marktanteile, indem sie die Platinenfläche verkleinern und die Effizienz steigern. Geografisch führt Asien-Pazifik aufgrund des Basisstationsausbaus in China, während Nordamerika die am schnellsten wachsende Region ist, angetrieben durch drahtlosen Festnetzzugang und LEO-Bodenterminals.

Wichtigste Erkenntnisse des Berichts

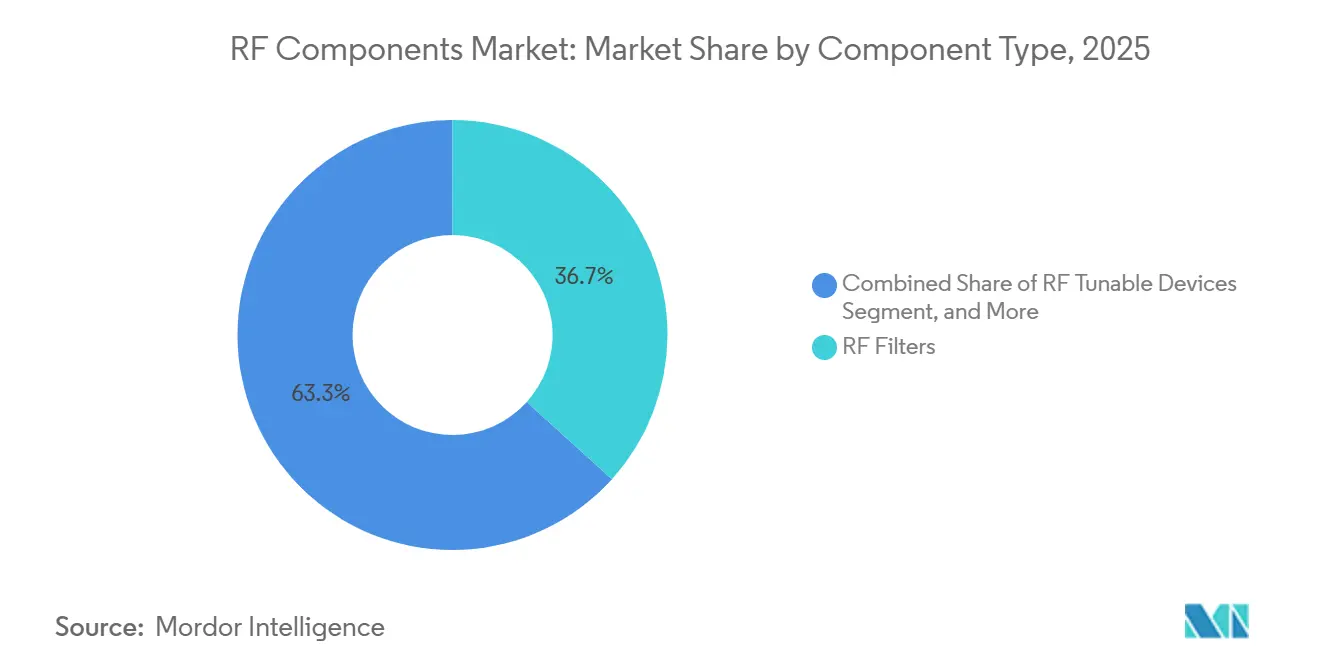

- Nach Komponententyp führten RF-Filter mit 36,71 % des Umsatzes im Jahr 2025, während abstimmbare RF-Geräte bis 2031 mit einem CAGR von 13,69 % wachsen sollen.

- Nach Frequenzband hielt das Sub-6-GHz-Segment im Jahr 2025 einen Marktanteil von 53,47 % am Markt für RF-Komponenten, während das 24–40-GHz-Segment bis 2031 mit einem CAGR von 13,43 % voranschreitet.

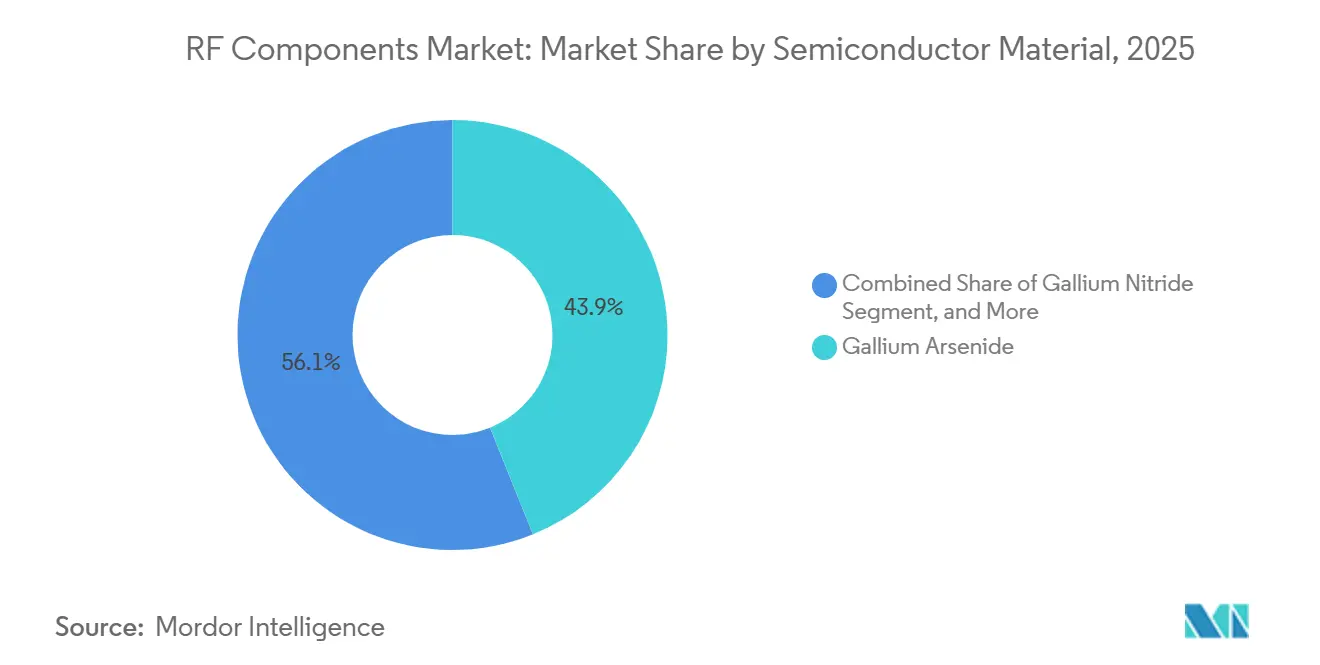

- Nach Halbleitermaterial erfasste Galliumarsenid 43,89 % des Umsatzes im Jahr 2025, während Galliumnitrid im Prognosezeitraum mit einem CAGR von 13,47 % wächst.

- Nach Endverbraucherbranche entfielen im Jahr 2025 59,78 % der Nachfrage auf Unterhaltungselektronik, und Automobilanwendungen steigen aufgrund der Verpflichtung zu 77-GHz-Radar mit einem CAGR von 13,66 %.

- Nach Geografie dominierte Asien-Pazifik mit 47,71 % des Umsatzes im Jahr 2025, während Nordamerika bis 2031 voraussichtlich einen CAGR von 13,62 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für RF-Komponenten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verdichtung der 5G-Infrastruktur | +3.2% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg des RF-Frontend-Anteils pro Smartphone | +2.8% | Global, angeführt von Fertigungszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung von Fahrzeugradar und V2X | +2.1% | Europa, Nordamerika, China | Langfristig (≥ 4 Jahre) |

| Staatliche Förderung für Weltraum und LEO-Konstellationen | +1.9% | Nordamerika, Europa, Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Edge-KI-Millimeterwellen-Sensorik in Smart-Factory-Cobots | +1.0% | Kernregion Asien-Pazifik, Ausbreitung nach Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Satelliten-zu-Smartphone-NTN-Handset-Designgewinne | +1.6% | Global, frühe Einführung in Nordamerika und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verdichtung der 5G-Infrastruktur

Betreiber aktivierten im Jahr 2025 1,2 Millionen neue 5G-Makro- und Kleinzellen, wobei China für rund 60 % dieser Standorte verantwortlich war.[1]GSMA Intelligence, "Globale 5G-Basisstationsbereitstellungen und Open-RAN-Einführung," gsmaintelligence.com Jedes Massive-MIMO-Radio integriert nun 64–256 Sende-Empfangs-Ketten, was die Anzahl der Leistungsverstärker, rauscharmen Verstärker und Antennen-Schalter im Vergleich zu 4G-Bereitstellungen um das Acht- bis Sechzehnfache vervielfacht. Auktionen im Bereich 24–40 GHz in den Vereinigten Staaten, Europa und Japan eröffneten 400 MHz oder mehr zusammenhängendes Spektrum pro Markt, was wiederum die Nachfrage nach Bulk-Akustikwellen-Filtern antreibt, die bei so breiten Kanälen einen geringen Einfügungsverlust aufrechterhalten können. Virtualisierte Funkzugangsnetze zentralisieren die Basisbandverarbeitung und ermöglichen es Betreibern, standardisierte RF-Frontends in großen Mengen zu kaufen, was die Designzyklen verkürzt. Kleinzellen-Ausbauten entlang dichter Stadtkorridore fügen eine weitere Wachstumsschicht hinzu, da Millimeterwellenknoten Galliumnitrid-Leistungsverstärker benötigen, um den höheren Pfadverlust auszugleichen. Zusammen bilden diese Faktoren einen positiven Beitrag von 3,2 % zum prognostizierten CAGR des Marktes.

Anstieg des RF-Frontend-Anteils pro Smartphone

Flaggschiff-5G-Smartphones, die im Jahr 2025 auf den Markt kamen, enthielten RF-Hardware im Wert von USD 22–28, gegenüber USD 18 bei vergleichbaren 4G-Modellen, da Millimeterwellen-Transceiver und Hüllkurven-Tracking-Verstärker zu Standardfunktionen wurden. Mittelklassegeräte integrieren nun RF-Inhalte im Wert von USD 10–14, da Marken 5G-Unterstützung in Handsets unter USD 300 für Wachstumsregionen wie Indien und Lateinamerika einbauen.[2]Qualcomm, "Snapdragon X80 5G Modem Pressemitteilung," qualcomm.com Ein einzelnes globales Telefon muss bis zu 50 Bänder von 600 MHz bis 41 GHz abdecken, was Designer dazu zwingt, Multiplexer, Diplexer und abstimmbare Apertur-Anpassungsschaltungen hinzuzufügen, die eine Generation zuvor nicht erforderlich waren. Qualcomms Snapdragon-X80-Modem schichtet KI-gesteuerte Impedanzkalibrierung auf diese Architektur, reduziert den Einfügungsverlust um 0,3 dB und verlängert die Akkulaufzeit in Feldtests um 8 %. Satellitenkonnektivitätsvereinbarungen zwischen AST SpaceMobile und großen Netzbetreibern tragen weitere USD 4–6 an L-Band- und S-Band-Komponenten pro Handset bei, was den Beitrag dieser Geräte zum CAGR des Gesamtmarktes um 2,8 % stützt.

Zunehmende Verbreitung von Fahrzeugradar und V2X

Die Durchdringung von Fahrzeugradar erreichte im Jahr 2025 42 % der weltweiten Pkw-Produktion, nachdem die Europäische Union fortschrittliche Notbremsassistenten und Spurhalteassistenten für alle Neuwagen vorgeschrieben hatte.[3]Europäische Kommission, "Allgemeine Sicherheitsverordnung und fortschrittliche Fahrerassistenzsysteme," ec.europa.eu Eck- und Heckmodule, die bei 79 GHz betrieben werden, erhöhen die Gesamtzahl der Radarkanäle pro Fahrzeug auf 48–128, was die Nachfrage nach rauscharmen Silizium-Germanium-Verstärkern mit Rauschzahlen unter 2 dB stark steigert. Zellulare V2X-Module im 5,9-GHz-Band wurden im Jahr 2025 in 12 % der Neuwagen in China und 8 % in den Vereinigten Staaten installiert, angetrieben durch dedizierte Spektrumzuweisungen und regulatorische Förderung. Der Übergang zu 4D-Bildgebungsradar verdoppelt die Anzahl der Antennenkanäle und beschleunigt den Stückverbrauch von RF-Frontends weiter. Da regulatorische Vorgaben und Sicherheitsbewertungen Radar und V2X nicht diskretionär machen, trägt der Automobilsektor schätzungsweise 2,1 % zum zusammengesetzten jährlichen Wachstum des Marktes bei.

Staatliche Förderung für Weltraum und LEO-Konstellationen

Kombinierte öffentliche und private Zusagen überstiegen im Jahr 2025 USD 15 Milliarden für Konstellationen im niedrigen Erdorbit, angeführt von Amazons Projekt Kuiper und SpaceX' Starlink-Programmen. Die US-Weltraumstreitkräfte vergaben USD 1,3 Milliarden für widerstandsfähige Ka- und V-Band-Satellitenkommunikationsterminals, die auf Galliumnitrid-Leistungsverstärker angewiesen sind, die eine effektive isotrope Strahlungsleistung von über 60 dBm liefern. Jedes Teilnehmerterminal beherbergt 256–1.024 Phased-Array-Elemente, was einen stufenförmigen Anstieg der Komponentennachfrage erzeugt, wenn die Nutzerzahlen von Zehntausenden auf Millionen skalieren. Die jüngsten Spektrumzuweisungen der Internationalen Fernmeldeunion zwischen 17,7 GHz und 21,2 GHz erfordern Neugestaltungen von Bodengeräten mit Breitbandfiltern, was die Lieferantenpipelines weiter ankurbelt. Handsets, die für den Satelliten-zu-Smartphone-Dienst vorbereitet sind, fügen USD 5–8 an inkrementellem RF-Inhalt hinzu, was zusammen den positiven Einfluss dieser Förderwelle von 1,9 % auf den CAGR des Marktes erklärt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für GaN- und GaAs-Wafer-Fabs | -1.8% | Global, besonders ausgeprägt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Herausforderungen beim Wärmemanagement oberhalb von 28 GHz | -1.2% | Global, konzentriert auf Millimeterwellen-Bereitstellungen | Mittelfristig (2–4 Jahre) |

| Verschärfung der Exportkontrollen für ultrabreitbandige Chips | -0.9% | Asien-Pazifik, Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an dielektrischen Hochgüte-Materialien | -0.7% | Global, Lieferkette konzentriert in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für GaN- und GaAs-Wafer-Fabs

Wolfspeed's Mohawk-Valley-Fab erforderte USD 6,5 Milliarden für den Hochlauf von 200-mm-Siliziumkarbid-Wafern, wobei Reinräume, Epitaxiereaktoren und Messtechnikwerkzeuge rund drei Viertel dieses Budgets absorbierten. Qorvo investierte mehr als USD 1 Milliarde in die Erweiterung der Galliumnitrid-Kapazität, aber eine Unterauslastung während des Hochlaufs reduzierte die Bruttomarge im Geschäftsjahr 2025 um 3 Prozentpunkte. Eine hochmoderne Galliumarsenid-Linie mit einer Kapazität von 20.000 Wafern pro Monat kostet USD 800 Millionen bis USD 1,2 Milliarden und benötigt oft 18–24 Monate, um Ausbeuten über 85 % zu erzielen. Finanzierungshürden schränken neue Marktteilnehmer ein, konzentrieren das Angebot auf eine Handvoll etablierter Unternehmen und verlängern die Lieferzeiten bei Nachfragespitzen. Diese wirtschaftlichen Barrieren reduzieren den prognostizierten CAGR des Marktes um 1,8 %.

Herausforderungen beim Wärmemanagement oberhalb von 28 GHz

Millimeterwellen-Leistungsverstärker dissipieren 8–12 W pro Kanal bei kontinuierlicher Übertragung, was die Sperrschichttemperaturen schnell über 150 °C treibt und die mittlere Betriebsdauer ohne verbesserte Kühlung unter 10.000 Stunden senkt. Flip-Chip-Gehäuse mit eingebetteten Kupfer-Wärmespreizern reduzieren den Wärmewiderstand, erhöhen aber die Moduldicke um 0,5 mm und die Montagekosten um etwa 20 %. Graphenverstärkte Grenzflächenmaterialien bieten eine fünffach höhere Leitfähigkeit als Silikonpads, sind aber drei- bis viermal teurer, was ihre Verwendung auf Premiumgeräte beschränkt. Flüssigkeitsgekühlte Funkeinheiten unterstützen Leistungsdichten über 15 W/cm², fügen aber USD 200–300 an standortbezogenen Kosten hinzu, was die Einführung auf kapazitätskritische städtische Zellen begrenzt. Diese Kosten-Wärme-Kompromisse reduzieren den CAGR des Gesamtmarktes um 1,2 %.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponententyp: Abstimmbare Geräte gestalten die Frontend-Wirtschaft neu

RF-Filter behielten den größten Marktanteil am Markt für RF-Komponenten mit 36,71 % im Jahr 2025 und unterstreichen damit ihre zentrale Rolle bei der Trennung von Sende- und Empfangspfaden über mehr als fünfzig Mobilfunk- und WLAN-Bänder, die nun in einem Flaggschiff-Handset koexistieren. Die Verkaufsdynamik verlagert sich jedoch in Richtung abstimmbarer Geräte, die bis 2031 einen CAGR von 13,69 % erzielen sollen, da dynamische Impedanznetzwerke beginnen, mehrere diskrete Filter in Premium-Telefonen zu ersetzen. Leistungsverstärker machten im Jahr 2025 rund 28 % des Umsatzes aus und migrieren in Basisstationen von Galliumarsenid- zu Galliumnitrid-Dies, um Wirkungsgrade über 50 % zu erzielen, ein Wechsel, der die durchschnittlichen Verkaufspreise um 40 %–60 % anhebt. Antennen-Schalter, etwa 18 % des Gesamtvolumens, werden in Einzel-Paket-Frontend-Module integriert, was diskrete Volumina komprimiert, auch wenn die Platinendichte steigt. Rauscharme Verstärker hielten bei rund 12 %, steigen aber leicht an, da 5G-Diversity-Ketten zusätzliche Empfangspfade erfordern.

Der Markt für RF-Komponenten befindet sich an einem Wendepunkt, an dem Handset-Hersteller lieber einen Aufpreis für softwaregesteuerte Abstimmer zahlen, die Signalpfade zusammenfassen, als weiterhin feste Filter zu stapeln. Qualcomms Snapdragon-X80-Modem integriert bereits abstimmbare On-Die-Kondensatoren, die den Einfügungsverlust um 0,3 dB reduzieren und die Akkulaufzeit in Feldtests um 8 % verlängern. Normendruck verstärkt den Schub; 3GPP Release 18 erlaubt sechzehn Trägeraggregationskombinationen, und Wi-Fi 7 erzwingt Koexistenzfilterung unter 1,5 dB Einfügungsverlust, was die Messlatte für hochgütige Bulk-Akustikwellen-Designs anhebt. Satelliten-zu-Smartphone-Funktionen fügen L-Band- und S-Band-Pfade im Wert von weiteren USD 4–6 an Komponenten pro Gerät hinzu, was rekonfigurierbare Architekturen weiter begünstigt. Infolgedessen werden abstimmbare Lösungen einen wachsenden Wertanteil gewinnen, auch wenn ihre absolute Stückzahl hinter traditionellen Filtern zurückbleibt.

Nach Frequenzband: Millimeterwellen-Dynamik beschleunigt sich

Innerhalb der nach Spektrum aufgeschlüsselten Marktgröße für RF-Komponenten entfiel im Jahr 2025 auf das Sub-6-GHz-Segment ein Umsatzanteil von 53,47 %, was seinen Abdeckungsvorteil und die Trägheit der installierten Basis widerspiegelt. Das Wachstum in diesem Bereich verlangsamt sich jedoch auf einstellige Werte, da Betreiber das verfügbare Spektrum ausschöpfen und anderswo nach zusätzlicher Kapazität suchen. Das 6–24-GHz-Mittelband, das im Jahr 2025 rund 22 % des Umsatzes hielt, expandiert in einem mittleren Zehnerbereich, da C-Band-Zuweisungen eine attraktive Mischung aus Reichweite und Durchsatz bieten. Dennoch liegt das Rampenlicht auf Millimeterwellen, wo das 24–40-GHz-Segment mit einem CAGR von 13,43 % voranschreitet, dank des Ausbaus des drahtlosen Festnetzzugangs und dichter städtischer 5G-Knoten.

Die Dynamik oberhalb von 24 GHz resultiert aus großzügigen Kanalbreiten, die von Regulierungsbehörden freigegeben wurden; die Bundesbehörde für Kommunikation allein gab 400 MHz zusammenhängendes Spektrum im Fenster 24,25–25,25 GHz frei. Betreiber nutzen diese Blöcke für 800-MHz-Träger, die Spitzengeschwindigkeiten von über 5 Gbps unterstützen, eine Einstellung, die Breitband-Leistungsverstärker und rauscharme Verstärker mit Rauschzahlen unter 3 dB erfordert. Kundenseitige Geräte sind ebenso komponentenhungrig und beherbergen 256–512 Phased-Array-Elemente, die sich in 1.024–2.048 RF-Teile pro Einheit umrechnen. Fahrzeugradar spiegelt dieselbe Verschiebung wider, da 79-GHz-Systeme 77-GHz-Einheiten ersetzen, um eine Winkelauflösung unter 1° im Stadtverkehr zu erreichen. Backhaul-Verbindungen im 70–90-GHz-E-Band fügen einen weiteren Hochfrequenz-Sog hinzu und vergrößern die adressierbare Chance für Anbieter, die auf Millimeterwellen-Designs ausgerichtet sind.

Nach Halbleitermaterial: GaN gewinnt durch Effizienzmandat

Galliumarsenid behielt einen dominanten Anteil von 43,89 % am Umsatz im Jahr 2025, gestützt durch jahrzehntelanges Prozesswissen und breite Einführung in Handset-Leistungsverstärkern. Siliziumbauelemente folgten dicht dahinter mit rund 30 %, da sie die kostengünstige Wahl für rauscharme Sub-6-GHz- und Schalteranwendungen bleiben. Silizium-Germanium mit rund 8 % schnitzt eine profitable Nische im Fahrzeugradar, wo seine CMOS-Kompatibilität eine monolithische Integration ermöglicht, die die Modulgröße um etwa ein Drittel reduziert. Trotz der aktuellen Größe von Galliumarsenid beschleunigt der Fokus der Betreiber auf Energieeinsparungen seine Verdrängung in Infrastrukturgeräten.

Galliumnitrid liefert den Effizienzsprung, den Basisstationsanbieter benötigen, und sein prognostizierter CAGR von 13,47 % macht es zum am schnellsten wachsenden Segment des Marktes für RF-Komponenten. Wolfspeed's Mohawk-Valley-Fab läuft 200-mm-Siliziumkarbid-Wafer hoch, die die Wärmeleitfähigkeit im Vergleich zu Galliumarsenid verdreifachen und Leistungsdichten über 10 W/mm ermöglichen. Qorvos USD-1-Milliarden-Erweiterung in North Carolina konzentriert sich auf 24–40-GHz-Verstärker und verkürzt die Lieferzeiten für OEMs. Auch die Wiederbelebung von Silizium-Germanium ist bemerkenswert; seine niedrige Rauschzahl passt zu 4D-Bildgebungsradar, und Tier-1-Zulieferer schätzen die rationalisierte Lieferkette, die durch CMOS-kompatible Prozesse ermöglicht wird. Vorausschauend könnte Galliumnitrid bis 2028 5 %–8 % der Handset-Leistungsverstärker-Einheiten erreichen, da Hüllkurven-Tracking und dynamische Spannungsskalierung die Kostenlücke verringern.

Nach Endverbraucherbranche: Automobil überholt das Wachstum der Telekommunikation

Unterhaltungselektronik dominierte die Ausgaben mit 59,78 % des Umsatzes im Jahr 2025, gestützt durch hohe 5G-Handset-Volumina und eine konstante Stückliste von USD 22–28 für Flaggschiff-RF-Sektionen. Die Ersatzzyklen verlängern sich jedoch, und der RF-Inhalt pro Premium-Gerät stagniert, was die Wachstumsrate in den niedrigen zweistelligen Bereich drückt. Die Telekommunikationsinfrastruktur umfasste etwa 18 % des Umsatzes und wird die allgemeine Marktexpansion weitgehend widerspiegeln, da Betreiber Makrozellen-Upgrades mit der Verdichtung von Kleinzellen abwägen. Luft- und Raumfahrt sowie Verteidigung mit rund 8 % weiten sich in einem mittleren Zehnerbereich aus, aufgrund von Ka- und V-Band-Satellitenkommunikationsterminals, die Galliumnitrid-Verstärker mit einer Bewertung über 60 dBm EIRP benötigen.

Automobil sticht mit einem CAGR von 13,66 % bis 2031 hervor und schließt schnell die Lücke zur Unterhaltungselektronik. Radar wurde im Jahr 2025 in 42 % der Pkw zum Standard, nachdem die Europäische Union fortschrittliche Notbremsassistenten und Spurhalteassistenten vorgeschrieben hatte. Eck- und Heck-79-GHz-Einheiten erhöhen die Kanalzahl pro Fahrzeug auf 48–128 und steigern die Nachfrage nach rauscharmen Silizium-Germanium-Verstärkern. Zellulare V2X-Module im 5,9-GHz-Band erreichten eine Durchdringung von 12 % bei neuen chinesischen Fahrzeugen und 8 % bei US-Modellen inmitten dedizierter Spektrumzuweisungen. Industrieautomatisierung, noch unter 6 %, trägt ebenfalls zweistelliges Wachstum bei, da Edge-KI-Cobots Millimeterwellensensoren zur Kollisionsvermeidung einsetzen, was sicherstellt, dass der Markt für RF-Komponenten über mehrere Endanwendungen hinweg diversifiziert bleibt.

Geografische Analyse

Asien-Pazifik hielt den größten Marktanteil am Markt für RF-Komponenten mit 47,71 % im Jahr 2025, angetrieben durch Chinas Ausbau von 1,2 Millionen 5G-Basisstationen und Taiwans Dominanz in der Bulk-Akustikwellen-Filter-Fertigung. Peking stellte RMB 50 Milliarden (USD 7 Milliarden) an Subventionen für Millimeterwellen-Bereitstellungen bereit, die Galliumnitrid-Verstärker mit einem Wirkungsgrad von mehr als 50 % erfordern. Japans frühe Zuweisung von 28-GHz-Spektrum ermöglichte es NTT Docomo und SoftBank, Dienste in Tokio und Osaka im Jahr 2025 zu kommerzialisieren, was die Nachfrage nach Phased-Array-Modulen mit 64–128 strahlenden Elementen steigerte. Südkorea investierte im Jahr 2025 USD 200 Millionen in die Sub-Terahertz-Forschung und positioniert lokale Unternehmen für zukünftige 6G-Chancen. Diese Entwicklungen halten die Marktgröße für RF-Komponenten der Region auf einem soliden zweistelligen Wachstumspfad bis 2031.

Nordamerika ist die am schnellsten wachsende Geografie mit einem prognostizierten CAGR von 13,62 %, da Betreiber auf drahtlosen Festnetzzugang und Satellitenbreitband setzen. Netzbetreiber installierten im Jahr 2025 mehr als 3 Millionen Millimeterwellen-Kundenseitige-Geräte-Einheiten, jede mit 256–512 Phased-Array-Elementen, was sich in über 1.000 RF-Teile pro Gerät übersetzt. Amazons Projekt Kuiper und SpaceX' Starlink verpflichteten sich zusammen zu mehr als USD 15 Milliarden für Konstellationen im niedrigen Erdorbit, ein Katalysator, der bis 2028 Millionen von Ka- und V-Band-Bodenterminals erfordern wird. Die US-Weltraumstreitkräfte fügten weitere USD 1,3 Milliarden hinzu, indem sie Verträge für widerstandsfähige Satellitenkommunikationshardware vergaben, die auf Galliumnitrid-Leistungsverstärker mit einer effektiven isotropen Strahlungsleistung über 60 dBm angewiesen ist.

Europa entfiel im Jahr 2025 auf etwa 22 % des globalen Umsatzes, aber die Spektrumfragmentierung dämpfte die Einführung, bis das 26-GHz-Band 2024 in den Mitgliedstaaten harmonisiert wurde. Deutschlands EUR-1,2-Milliarden-Auktion (USD 1,3 Milliarden) und die ländlichen Festnetz-Wireless-Tests des Vereinigten Königreichs haben seitdem Bestellungen für Outdoor-Kundenseitige Geräte ausgelöst, die Breitbandfilter und hocheffiziente Verstärker integrieren. Südamerika sowie der Nahe Osten und Afrika blieben zusammen unter 10 % der Marktgröße für RF-Komponenten, obwohl zweistellige Zuwächse entstehen, da Brasiliens Anatel und der Regulator Saudi-Arabiens 2024 bzw. 2025 die 3,5-GHz- und 26-GHz-Bänder öffneten. Weitere Spektrumfreigaben und sinkende Gerätekosten werden die Einführung in diesen spät aufholenden Regionen im Prognosezeitraum voraussichtlich beschleunigen.

Wettbewerbslandschaft

Die fünf größten Anbieter Broadcom, Skyworks, Qorvo, Murata und Qualcomm kontrollierten im Jahr 2025 rund 40 % bis 45 % des Umsatzes, was auf eine moderate Konzentration im Marktanteil für RF-Komponenten hindeutet. Im Oktober 2025 kündigten Skyworks und Qorvo eine definitive Fusionsvereinbarung im Wert von USD 22 Milliarden an, die nach Erhalt der behördlichen Genehmigungen Anfang 2027 abgeschlossen werden soll und das kombinierte Unternehmen auf etwa 25 % des globalen Umsatzes heben würde. Diese Größe gibt dem neuen Unternehmen eine unübertroffene Breite über Filter, Verstärker und Antennen-Schalter. Murata führt weiterhin bei Bulk-Akustikwellen-Filtern, während Broadcom WLAN-Frontend-Module dank des eigenen Zugangs zu fortschrittlichen Verpackungslinien dominiert. Qualcomm behält die Führung bei Smartphone-Frontend-Plattformen durch enge Integration mit seinem Snapdragon-Modem-Fahrplan.

Vertikale Integration ist das primäre strategische Thema, da Anbieter die gesamte Signalkette von der Antenne bis zum Basisband besitzen wollen. Broadcom vertiefte seinen Stack durch den Kauf von Brocades Wireless-Assets im Jahr 2024 und fügte seinem Portfolio spezialisierte RF-Firmware hinzu. NXP trat im selben Jahr in das Fahrzeugradar ein, indem es ein Silizium-Germanium-Designhaus erwarb und sich mit seinem Mikrocontroller-Franchise ausrichtete. Patentanmeldungen für rekonfigurierbare Filter und abstimmbare Anpassungsnetzwerke stiegen in den Jahren 2024–2025 um 35 %, was ein Rennen in Richtung softwaredefinierter Frontends widerspiegelt. Verpackungsinnovation differenziert auch Marktführer; ko-verpackte Optik und heterogene System-in-Package-Module senken nun den Einfügungsverlust um bis zu 0,8 dB und reduzieren den Wärmewiderstand um 20 %.

Wettbewerber in Nischenbereichen nutzen Segmente, die Großunternehmen übersehen. Cavendish Kinetics und WiSpry liefern mikroelektromechanische Kondensatoren, die die Handset-Platinenfläche um 20 %–25 % verkleinern, indem sie feste Filter ersetzen. Foundries WIN Semiconductors und MACOM bieten 200-mm-GaAs- und GaN-Wafer mit Lieferzeiten unter 12 Wochen an und gewinnen Basisstations-Verstärkergeschäfte, die integrierte Gerätehersteller nicht schnell bedienen können. Chinesische Akteure wie Huaweis HiSilicon und MediaTek investieren in Galliumnitrid-Leistungsstufen, bleiben aber durch fortschrittliche Knotenexportregeln gebunden, was den Wettbewerb oberhalb von 24 GHz einschränkt. Insgesamt verstärken diese Dynamiken einen moderat konsolidierten Markt, in dem Größe, Prozesseigentum und Verpackungs-Know-how den langfristigen Vorteil bestimmen.

Marktführer für RF-Komponenten

Broadcom Inc.

Skyworks Solutions Inc.

Qorvo Inc.

Murata Manufacturing Co., Ltd.

NXP Semiconductors N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Skyworks und Qorvo unterzeichneten eine endgültige Fusionsvereinbarung im Wert von USD 22 Milliarden mit dem Ziel eines Abschlusses Anfang 2027 und jährlicher Synergien von USD 300 Millionen bis 2028.

- September 2025: Wolfspeed eröffnete seine USD-6,5-Milliarden-Mohawk-Valley-Fab und startete die 200-mm-SiC-Wafer-Produktion mit anfänglichen Ausbeuten von 78 % für 600-V-GaN-auf-SiC-Bauelemente.

- August 2025: Murata verpflichtete sich zu USD 300 Millionen, um die Bulk-Akustikwellen-Filter-Kapazität in Japan zu erweitern und die Produktion bis Mitte 2026 um 20 % zu steigern.

- Juli 2025: NXP veröffentlichte einen 77–81-GHz-Fahrzeugradar-Transceiver mit 4 Sende- und 16 Empfangskanälen, der die Stücklistenkosten um 25 % senkt.

Globaler Berichtsumfang des Marktes für RF-Komponenten

Der Markt für RF-Komponenten ist segmentiert nach Komponententyp (Leistungsverstärker, RF-Filter, Antennen-Schalter, rauscharme Verstärker, abstimmbare RF-Geräte), Frequenzband (unter 6 GHz, 6–24 GHz, 24–40 GHz, 40–100 GHz), Halbleitermaterial (Galliumarsenid, Silizium, Galliumnitrid, Silizium-Germanium), Endverbraucherbranche (Unterhaltungselektronik, Telekommunikation, Automobil, Luft- und Raumfahrt sowie Verteidigung, Industrieautomatisierung) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Leistungsverstärker |

| RF-Filter |

| Antennen-Schalter |

| Rauscharme Verstärker |

| Abstimmbare RF-Geräte |

| Unter 6 GHz |

| 6–24 GHz |

| 24–40 GHz |

| 40–100 GHz |

| Galliumarsenid |

| Silizium |

| Galliumnitrid |

| Silizium-Germanium |

| Unterhaltungselektronik |

| Telekommunikation |

| Automobil |

| Luft- und Raumfahrt sowie Verteidigung |

| Industrieautomatisierung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponententyp | Leistungsverstärker | ||

| RF-Filter | |||

| Antennen-Schalter | |||

| Rauscharme Verstärker | |||

| Abstimmbare RF-Geräte | |||

| Nach Frequenzband | Unter 6 GHz | ||

| 6–24 GHz | |||

| 24–40 GHz | |||

| 40–100 GHz | |||

| Nach Halbleitermaterial | Galliumarsenid | ||

| Silizium | |||

| Galliumnitrid | |||

| Silizium-Germanium | |||

| Nach Endverbraucherbranche | Unterhaltungselektronik | ||

| Telekommunikation | |||

| Automobil | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Industrieautomatisierung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach GaN-basierten RF-Bauelementen bis 2031 sein?

GaN-Komponenten werden voraussichtlich mit einem CAGR von 13,47 % wachsen und damit den Gesamtmarkt für RF-Komponenten übertreffen, da Basisstationen oberhalb von 24 GHz und Fahrzeugradar Effizienz priorisieren.

Welche Region wird voraussichtlich das schnellste Wachstum beim Komponentenverbrauch verzeichnen?

Nordamerika führt mit einem prognostizierten CAGR von 13,62 % bis 2031, angetrieben durch den Ausbau des drahtlosen Festnetzzugangs und die Erweiterung von Bodenterminals für LEO-Konstellationen.

Was treibt den Wandel hin zu abstimmbaren RF-Frontends in Smartphones an?

Die Notwendigkeit, bis zu 50 Bänder pro globalem Gerät zu unterstützen, zuzüglich aufkommender L- und S-Band-Satellitenverbindungen, steigert die Nachfrage nach dynamischer Impedanzanpassung, die mehrere feste Filter ersetzen kann.

Wie wird die Fusion von Skyworks und Qorvo die Wettbewerbsdynamik beeinflussen?

Nach Abschluss würde das kombinierte Unternehmen etwa 25 % des weltweiten Umsatzes kontrollieren, was ihm eine unübertroffene Größe bei Filtern und Verstärkern verleiht und Wettbewerber dazu veranlasst, sich durch GaN- und abstimmbare Technologien zu differenzieren.

Welche Automobiltrends unterstützen das Wachstum von RF-Komponenten am stärksten?

Vorgeschriebenes 77-GHz- und 79-GHz-Radar für Sicherheitssysteme und die zunehmende Einführung von 5,9-GHz-Zellularen-V2X-Modulen erhöhen die Komponentenzahl auf 48–128 pro Fahrzeug.

Welche Wärmelösungen entstehen für Millimeterwellen-Radios?

Flip-Chip-Gehäuse mit Kupfer-Wärmespreizern und in extremen Fällen flüssigkeitsgekühlte Funkeinheiten werden eingesetzt, um Leistungsdichten über 15 W/cm² in Millimeterwellen-Basisstationen zu bewältigen.

Seite zuletzt aktualisiert am: