Wi-Fi-Chipsatz-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 23.24 Milliarden US-Dollar |

| Marktgröße (2031) | 31.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Wi-Fi-Chipsatz-Marktanalyse von Mordor Intelligence

Die Größe des Wi-Fi-Chipsatz-Marktes wird voraussichtlich von USD 21,90 Milliarden im Jahr 2025 auf USD 23,24 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,12 % über den Zeitraum 2026–2031 USD 31,27 Milliarden erreichen. Die Expansion steht im Einklang mit dem Übergang von älteren Standards hin zu Wi-Fi 6, Wi-Fi 6E und Wi-Fi 7, angetrieben durch unternehmensweite Digital-First-Strategien, breitbandintensive Unterhaltungselektronik und den Bedarf an dichter, latenzarmer Konnektivität in öffentlichen Einrichtungen.[1]Quelle: Wi-Fi Alliance, "Wi-Fi 6 and Wi-Fi 6E Drive Global Market Opportunities," wi-fi.orgHalbleiteranbieter mit Zugang zu fortschrittlichen Prozessknoten sichern sich frühe Erfolge, da die Wi-Fi-7-Designaktivität zunimmt, während die Nachfrage nach energieeffizienten Chipsätzen in Smart-Home- und industriellen IoT-Geräten die Lieferantenpipelines vertieft. Das Produktionsökosystem im asiatisch-pazifischen Raum hält die Stücklistenkosten niedrig und verkürzt die Lieferzeiten, sodass regionale OEMs Mesh-Gateways und Multi-User-MIMO-Router zu Preispunkten einführen können, die eine Massenadoption fördern. Projekte zur Fahrzeuginfotainment-Ausstattung und V2X-Pilotprojekte wandeln Auftragsrückstände in Volumenbestellungen um und verschaffen dem Wi-Fi-Chipsatz-Markt in der zweiten Hälfte des Prognosezeitraums einen zusätzlichen Wachstumshebel. Der Wettbewerb unter den Anbietern konzentriert sich auf die Integration von Wi-Fi, Bluetooth, Thread und Ultra-Wideband in einzelne Pakete, die das Leiterplattenlayout für Gerätehersteller vereinfachen.

Wichtigste Erkenntnisse des Berichts

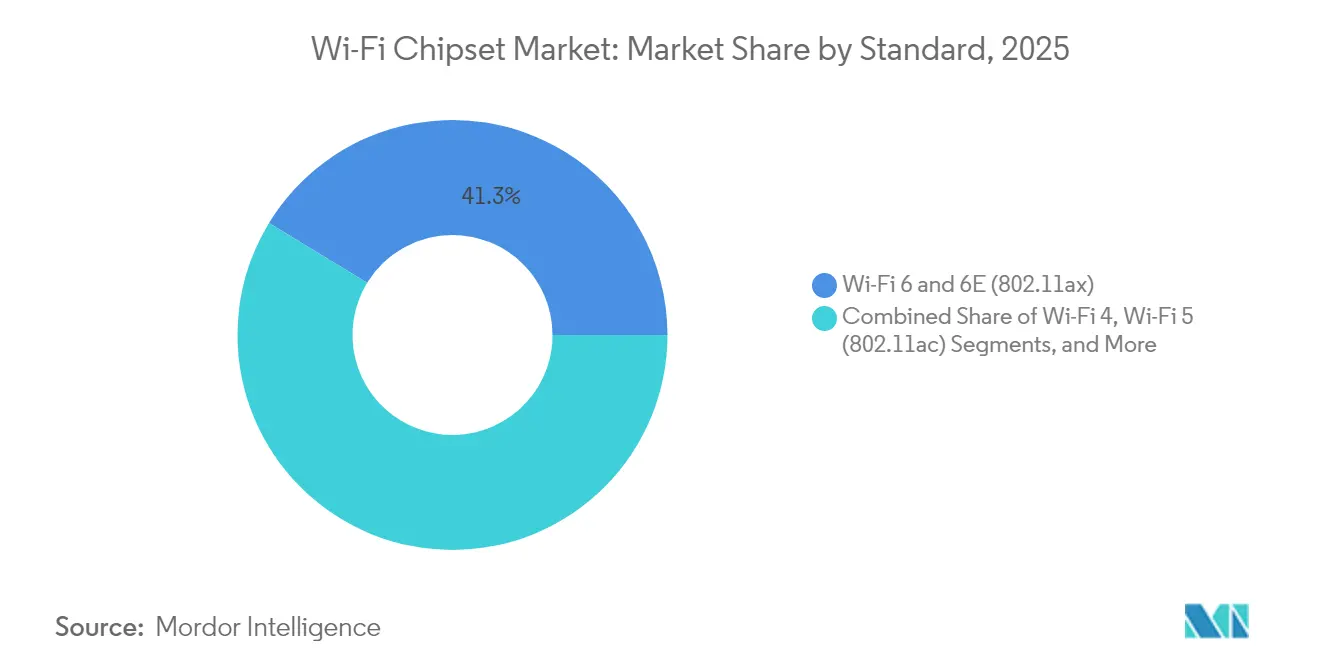

- Nach Standard führte Wi-Fi 6/6E im Jahr 2025 mit einem Umsatzanteil von 41,27 %; die Kategorie „Sonstige”, die von Wi-Fi 7 dominiert wird, wird bis 2031 voraussichtlich mit einer CAGR von 6,72 % wachsen.

- Nach MIMO-Konfiguration erfasste MU-MIMO im Jahr 2025 einen Marktanteil von 60,65 % am Wi-Fi-Chipsatz-Markt und verzeichnet bis 2031 ebenfalls die höchste prognostizierte CAGR von 6,61 %.

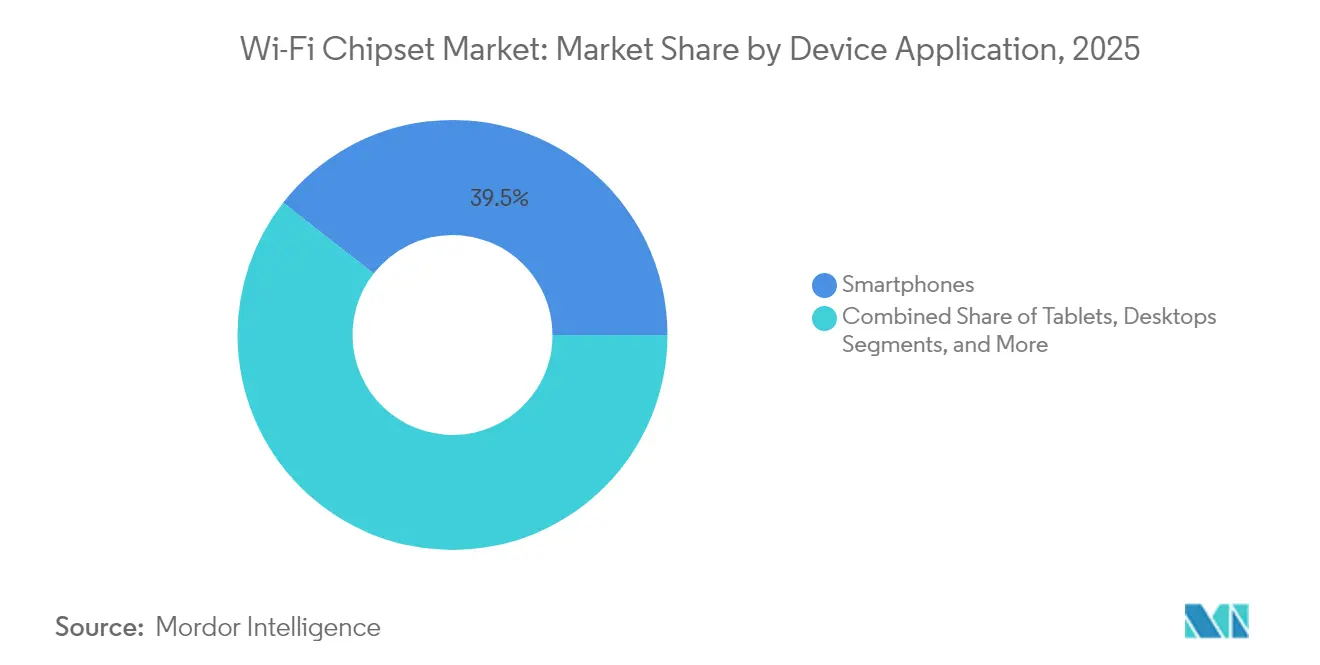

- Nach Geräteanwendung entfielen im Jahr 2025 39,45 % der Wi-Fi-Chipsatz-Marktgröße auf Smartphones, während das Router- und Breitband-Gateway-Segment über den Zeitraum 2026–2031 die schnellste CAGR von 7,76 % verzeichnet.

- Nach Endnutzer hielten private Unterhaltungselektronikgeräte im Jahr 2025 einen Anteil von 60,82 %; der Automobilbereich ist mit einer CAGR von 7,95 % – dem steilsten Wert aller Kategorien – auf Wachstumskurs.

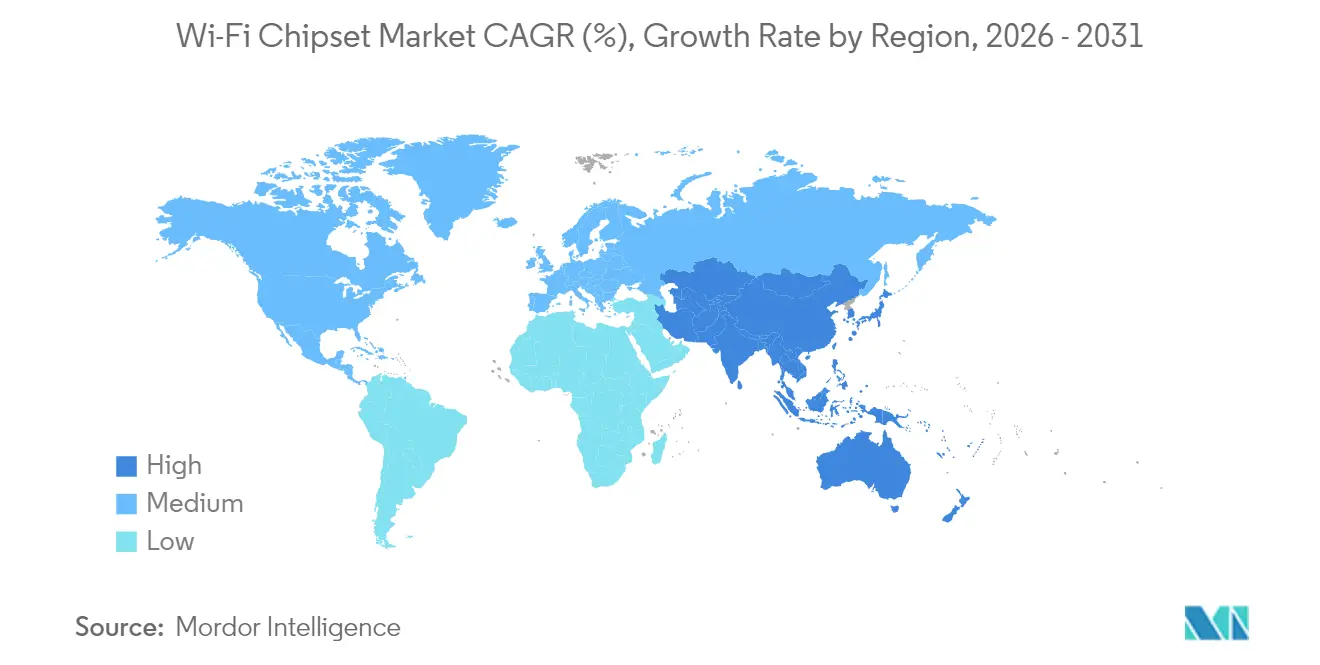

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 43,05 % der Lieferungen im Jahr 2025 und bleibt mit einer CAGR von 7,46 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Wi-Fi-Chipsatz-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Verbreitung öffentlicher Wi-Fi-Hotspots und IoT-Verbindungen | +1.2% | Global, asiatisch-pazifischer Raum und Nordamerika führend | Mittelfristig (2–4 Jahre) |

| Zunehmende Internetdurchdringung und Nachfrage nach Hochgeschwindigkeitskonnektivität | +1.0% | Global, am stärksten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung von Wi-Fi 6/6E in Unternehmensnetzwerken | +1.5% | Nordamerika und Europa führend, asiatisch-pazifischer Raum folgt | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei Smart-Home-Geräten und residentiellen Mesh-Netzwerken | +0.9% | Nordamerika, Europa, urbaner asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Integration von Wi-Fi HaLow für energiearmes industrielles IoT | +0.6% | Industriezentren in Nordamerika, Europa, Ostasien | Langfristig (≥ 4 Jahre) |

| Regulatorische Öffnung des 6–7-GHz-Spektrums zur Beschleunigung von Wi-Fi 7 | +1.1% | Nordamerika, Europa, ausgewählte Länder im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von Wi-Fi 6/6E in Unternehmensnetzwerken

Upgrades auf Unternehmensgeländen begannen 2024, von Pilotprojekten auf vollständige Rollouts umzustellen, angetrieben durch die von der FCC freigegebenen 1.200 MHz des 6-GHz-Spektrums. Zusätzliche Kanäle ermöglichen größere 320-MHz-Breiten, die den Durchsatz gegenüber Wi-Fi 5 verfünffachen und IT-Teams Kapazitätsspielraum für 8K-Medienstreams und latenzempfindliche Kollaborationstools bieten. Bis 2024 waren mehr als 400 Wi-Fi-6E-zertifizierte Geräte kommerziell verfügbar, und Access Points der Enterprise-Klasse bildeten die am schnellsten wachsende Zertifizierungsunterkategorie. Facility-Teams berichten von weniger Fehlertickets, da saubere 6-GHz-Kanäle Interferenzen vermeiden, die durch ältere Geräte entstehen, die bei 2,4 GHz und 5 GHz betrieben werden. Anbieter positionieren Wi-Fi-6E-Hardware als zukunftssichere Investitionen, die Software-Upgrades auf Wi-Fi 7 akzeptieren, sobald das Spektrum verfügbar ist. Beschaffungszyklen werden in Branchen wie dem Gesundheitswesen und dem Finanzsektor auf unter 15 Monate verkürzt, wo drahtloser Dauerbetrieb mittlerweile eine operative Voraussetzung ist.

Wachstum bei Smart-Home-Geräten und residentiellen Mesh-Netzwerken

Die Gerätedichte in Haushalten überstieg 2024 in vielen städtischen Wohnungen 30 vernetzte Endpunkte, und Prognosen deuten auf Durchschnittswerte von über 50 bis 2028 hin. Dieser Anstieg zwingt Dienstanbieter dazu, Gateways rund um Tri-Radio-Chipsätze neu zu gestalten, die in der Lage sind, 6-GHz-Backhaul-Links zwischen Mesh-Knoten zu dedizieren. Wi-Fi-6E-Gateways verhindern so, dass 4K-Streaming-Boxen Thermostate und Sicherheitskameras verdrängen, die weiterhin bei 2,4 GHz betrieben werden. Beamforming- und nahtlose Übergabe-Software in neuen Chipsätzen sorgt für einen konsistenten Durchsatz, wenn Bewohner von Raum zu Raum wechseln, und adressiert damit einen der häufigsten Gründe für Support-Anrufe. Ausgereifte Energiesparmodi verlängern die Akkulaufzeit für Sensoren mit niedrigem Arbeitszyklus und senken die Einsatzkosten für Internetdienstanbieter. Broadcom quantifizierte einen zweistelligen Rückgang bei Außendiensteinsätzen nach der Bereitstellung von 6-GHz-fähigen Gateways in ausgewählten nordamerikanischen Glasfasernetzen.[2]Quelle: Broadcom, "Unprecedented Success of Opening 6 GHz Band to Wi-Fi," broadcom.com

Integration von Wi-Fi HaLow für energiearmes industrielles IoT

Wi-Fi HaLow (802.11ah) nutzt Sub-1-GHz-Frequenzen, um Signale über mehr als 1 km zu übertragen – zehnmal weiter als herkömmliche Wi-Fi-Verbindungen – und verbraucht dabei weniger als ein Zehntel der Leistung. Die Unterstützung von bis zu 8.191 Geräten pro Access Point skaliert batteriebetriebene Sensoren über Fabriken und Lagerhäuser hinweg. Die Durchdringung durch Beton und Metall senkt die Infrastrukturkosten, da weniger Access Points benötigt werden. Zertifizierungen beginnen Ende 2024 und bieten industriellen Lösungsanbietern eine standardbasierte Alternative zu proprietären LPWAN-Systemen. Vorausschauende Wartung, Asset-Tracking und Umweltüberwachung sind kurzfristige Nutznießer, insbesondere dort, wo der Austausch von Batterien kostspielig ist. Frühe Evaluierungen zeigen eine mehrjährige Akkulaufzeit für Vibrationssensoren, die an entfernten rotierenden Anlagen montiert sind.

Regulatorische Öffnung des 6–7-GHz-Spektrums zur Beschleunigung von Wi-Fi 7

Mehr als sechzig Länder haben mindestens einen Teil des 6-GHz-Bandes für lizenzfreie Wi-Fi-Nutzung zugewiesen und damit einen Weg zur globalen Wi-Fi-7-Interoperabilität geschaffen. Die europäische CEPT plant, den Bereich 6,425–7,125 GHz bis 2027 zu genehmigen, was das kontinentale Spektrum potenziell verdoppeln würde. Japan schloss 2024 Regelungen ab, die den US-amerikanischen Zuteilungen entsprechen, und erschloss damit die lokale Nachfrage nach Tri-Radio-Gateways. Wi-Fi 7 führt den Multi-Link-Betrieb ein, der 2,4-GHz-, 5-GHz- und 6-GHz-Kanäle bündelt und einen Spitzendurchsatz von über 40 Gbps sowie eine Latenz von unter 2 ms erzielt. Geräteprognosen deuten auf 2,1 Milliarden aktiv genutzte Wi-Fi-7-Chipsätze bis 2028 hin, wobei Fernsehgerätehersteller und Breitbandanbieter an der Spitze der Adoptionswelle stehen. Die Wettbewerbsdifferenzierung hängt nun davon ab, funktionierende MLO-Firmware vor den Mitbewerbern bereitzustellen.

Analyse der Hemmnisauswirkungen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Netzwerksicherheitsbedrohungen und komplexes Management | -0.8% | Global, Unternehmen am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch zellulare 5G/LPWAN-Alternativen im IoT | -0.6% | Global, Fokus auf industrielles IoT | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpässe bei der Halbleiterfertigung (< 6 nm) | -0.7% | Globale Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte regionale Spektrumvorschriften für Wi-Fi 7 | -0.5% | Hauptsächlich asiatisch-pazifischer Raum und Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzwerksicherheitsbedrohungen und komplexes Management

Der Übergang zu WPA3 stärkt Wi-Fi-Netzwerke, doch gemischte Gerätegenerationen schaffen Kompatibilitätslücken, die Unternehmens-Upgrades verlangsamen. Der Multi-Link-Betrieb in Wi-Fi 7 multipliziert die Richtliniensätze, da jeder Frequenzlink synchronisierte Verschlüsselungsdaten erfordert. IT-Administratoren investieren daher in automatisierte Richtlinien-Engines, die die Kosten erhöhen und die Bereitstellungszeitpläne verlängern. Der Zustrom nicht verwalteter IoT-Geräte vergrößert die Angriffsflächen und veranlasst zu strengerer Netzwerksegmentierung und Zero-Trust-Architekturen, die begrenzte Personalressourcen belasten. Automatisierte Frequenzkoordinierungsdatenbanken, die für Outdoor-6-GHz-Kanäle erforderlich sind, erschweren Change-Management-Workflows zusätzlich und veranlassen einige Organisationen, Rollouts zu verlangsamen, bis die Anbieter-Tools ausgereift sind.

Kapazitätsengpässe bei der Halbleiterfertigung (< 6 nm)

Sub-6-nm-Prozesse sind für vollwertige Wi-Fi-7-SoCs obligatorisch, die fortschrittliche MAC-Engines und KI-gestützte Netzwerkoptimierungsblöcke integrieren. Die Foundry-Kapazität ist weiterhin stark durch Hochleistungsrechenkunden ausgelastet, was die Wafer-Verfügbarkeit für Konnektivitäts-Silizium einschränkt. Lieferzeiten von über 40 Wochen zwingen kleinere Chipsatzanbieter dazu, erstklassige Komponenten zu priorisieren, was Volumenlieferungen an margenschwache Gerätekategorien verzögert. Kostendruck entsteht, wenn Kapazitätsprämien nachgelagert weitergegeben werden und die durchschnittlichen Verkaufspreise für Consumer-Gateways steigen. Anbieter mit mehrjährigen Wafer-Vereinbarungen oder eigenen Front-End-Modul-Linien genießen einen Puffer, während neue Marktteilnehmer mit hohen Skalierungshürden konfrontiert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Standard: Aufkommen von Wi-Fi 7 verändert die Technologielandschaft

Wi-Fi 6 und Wi-Fi 6E zusammen erzielten 2025 einen Umsatzanteil von 41,27 % als bevorzugter Upgrade-Pfad für Unternehmens-Campus-Erneuerungsprojekte. Das Segment profitiert von Abwärtskompatibilität und zertifizierten Client-Ökosystemen und verankert den Wi-Fi-Chipsatz-Markt im mittelfristigen Horizont. Die Kategorie „Sonstige”, dominiert von Wi-Fi-7-Designs, wird voraussichtlich die schnellste CAGR von 6,72 % verzeichnen, da Chipsatzhersteller 320-MHz-Kanalarchitekturen finalisieren, die die spektrale Effizienz vervielfachen. Apples Flaggschiff-Smartphones und Laptop-Plattformen sollen 2025 Tri-Band-Wi-Fi-7-Radios integrieren, was typischerweise beschleunigte LAN-Infrastrukturinvestitionen durch Unternehmen auslöst, die Geräte- und Access-Point-Fähigkeiten aufeinander abstimmen. Filogic-basierte Wi-Fi-7-Gateways demonstrierten in Betreiber-Labortests einen 4-fach höheren Uplink-Durchsatz und unterstrichen damit die Differenzierung gegenüber Wi-Fi-6E-Vorgängern.

Die wachsende Nachfrage nach Virtual Reality, Cloud-Gaming und Ultra-High-Definition-Streaming erhöht die Durchsatzerwartungen über die Obergrenze von Wi-Fi 6E hinaus. Frühe Anwender geben strategische Bestellungen für Access Points auf, die Automatic-Frequency-Coordination-Clients aufweisen, um den Schutz von 6-GHz-Bestandsnutzern in Außenbereichen zu gewährleisten. Marktaufklärungskampagnen von Chipsatzanbietern betonen die Latenzreduzierung im einstelligen Millisekundenbereich, die für bidirektionale XR-Anwendungsfälle entscheidend ist. Während der Wi-Fi-Chipsatz-Markt im Wandel ist, beschleunigen Komponentenlieferanten, die modulare Referenzdesigns anbieten, die Markteinführungszeit der Kunden und sichern sich Design-Wins in den Bereichen CPE, PC und Smartphone.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach MIMO-Konfiguration: MU-MIMO-Dominanz durch Dichtenanforderungen getrieben

MU-MIMO-Lösungen generierten 2025 60,65 % des Umsatzes und verzeichneten bis 2031 eine CAGR von 6,61 %. Access Points mit acht Streams übertragen gleichzeitig Downlink- und Uplink-Daten an Dutzende von Geräten – eine Fähigkeit, die für Hörsäle und Verkehrsknotenpunkte unerlässlich ist, die häufig über 500 gleichzeitige Nutzer aufweisen. Fortschritte bei Beamforming-Algorithmen, die in Wi-Fi-6E- und Wi-Fi-7-PHY-Schichten eingebettet sind, erhalten die Signalintegrität auch in reflektierenden Innenumgebungen aufrecht. Die dem Wi-Fi-Chipsatz-Markt zugeordnete Größe bei MU-MIMO-Implementierungen profitiert von Premium-Durchschnittsverkaufspreisen für High-End-Enterprise-Ausrüstung.

SU-MIMO-Chipsätze verbleiben in Einstiegs-Gateways und preissensiblen IoT-Knoten, wo Single-Thread-Kommunikation ausreichend bleibt. Da die IoT-Dichte jedoch zunimmt, migrieren selbst Consumer-Access-Points zu Vier-Stream-MU-MIMO-Designs, um Airtime-Konflikte zu minimieren. Komponentenanbieter integrieren KI-Beschleunigungsblöcke, die Client-Telemetrie analysieren und räumliche Streams dynamisch zuweisen, um eine vorhersehbare Anwendungsleistung für Videokonferenz-Apps sicherzustellen, die den residentiellen Upstream-Datenverkehr dominieren.

Nach Geräteanwendung: Router und Gateways führen das Wachstum an

Smartphones generierten 2025 39,45 % des Wi-Fi-Chipsatz-Marktumsatzes, angetrieben durch zyklische Erneuerungszyklen und Anforderungen zur 5G-Koexistenz. Router- und Breitband-Gateway-Designs prognostizieren jedoch bis 2031 eine CAGR von 7,76 %, da Glasfaser-bis-zum-Haus-Rollouts Tri-Band-Gateways erfordern, die Gigabit-Durchsatz ermöglichen. Betreiber kalibrieren Hardware-Konfigurationen auf die steigende Anzahl von 4K-Set-Top-Boxen und intelligenten Haushaltsgeräten pro Haushalt und installieren zwei oder mehr Satelliten-Knoten, um mehrstöckige Häuser vollständig abzudecken.

Tablets, Laptops und Desktops behalten einen stabilen Anteil, übernehmen jedoch Wi-Fi 7, um höhere Wi-Fi-only-Produktivitätserwartungen bei hybriden Arbeitnehmern zu unterstützen. Automotive-Infotainment-Systeme stellen ein aufstrebendes, aber stark wachsendes Teilsegment dar, das durch Over-the-Air-Firmware-Updates und Anforderungen an das Fahrgasterlebnis gestärkt wird. NXPs AEC-Q100-qualifizierte Dual-Band-Wi-Fi-6-Lösungen setzen den Referenzstandard für Gigabit-Konnektivität in vernetzten Fahrzeugen, und zukünftige Wi-Fi-7-Automotive-Plattformen planen die Bereitstellung redundanter Links für V2X-Backhaul-Streams.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Automobilsegment beschleunigt die Einführung vernetzter Fahrzeuge

Private Unterhaltungselektronikgeräte erfassten 2025 60,82 % der Lieferungen, da Mesh-Netzwerke und Smart-Home-Ökosysteme expandierten. Der Wi-Fi-Chipsatz-Markt priorisiert nun energiearmen Betrieb, um batteriebetriebene Sensoren zu bedienen, die sich in Haushalten verbreiten. Die Unternehmensnachfrage folgt digitalen Arbeitsplatztransformationen, die dichte Access-Point-Raster für Kollaborationsräume und Hot-Desking-Zonen erfordern.

Die Automobilkategorie wird voraussichtlich die schnellste CAGR von 7,95 % verzeichnen, was den Druck der Automobilhersteller widerspiegelt, Wi-Fi 6 und Wi-Fi 7 neben 5G-Modems zu integrieren, um hochdurchsatzfähige Kabinenunterhaltung und sichere Fahrzeugdiagnose zu ermöglichen. Die Wi-Fi Alliance prognostiziert, dass bis 2030 95 % der Fahrzeuge mit Wi-Fi-Konnektivität ausgeliefert werden, was eine mehrjährige Pipeline für gebundene Modullieferanten schafft. Industrielle IoT-Anwender beginnen mit der Evaluierung von Wi-Fi HaLow für die Fernüberwachung von Anlagen, während öffentliche Sektoren auf Wi-Fi 6E für Smart-City-Videoüberwachung und Breitband-Qualitäts-Hotspots setzen.

Geografische Analyse

Der asiatisch-pazifische Raum generierte 2025 43,05 % der Wi-Fi-Chipsatz-Marktlieferungen, wobei China, Japan und Südkorea sowohl die Produktion als auch den Verbrauch anführen. Staatliche Glasfaserinvestitionen in chinesischen Städten der zweiten und dritten Reihe stimulieren die Nachfrage nach Tri-Radio-Gateways, obwohl aktuelle Einschränkungen beim Indoor-6-GHz-Betrieb die vollständige Einführung von Wi-Fi 6E verzögern. Japans regulatorisches grünes Licht für 6-GHz-WLAN im Jahr 2024 löste lokale OEM-Aktivitäten rund um Wi-Fi-7-Router aus, die 320-MHz-Kanäle unterstützen, während koreanische Betreiber Carrier-Grade-Wi-Fi-6E-Access-Points in 5G-fähigen Smart-City-Korridoren einsetzen. Indiens Anstieg bei Internetabonnenten und die Einrichtung eines Wi-Fi-Designzentrums in Chennai veranschaulichen die sich entwickelnde Rolle der Region als Engineering-Hub und Hochvolumen-Verbraucher.

Nordamerika behält eine Führungsrolle bei Unternehmensbereitstellungen und nutzt die frühe Öffnung des gesamten 6-GHz-Bandes durch die FCC. Hybride Arbeitsmuster halten die Nachfrage nach Access Points mit dynamischen Kanalzuweisungsfunktionen stark. Dienstanbieter bündeln verwaltete Wi-Fi-7-Gateways in Gigabit-Glasfaserpakete, um die Kundenabwanderung zu reduzieren und sich über Geschwindigkeitsstufen hinaus zu differenzieren. Der Wi-Fi-Chipsatz-Markt profitiert von robuster privatwirtschaftlicher Finanzierung, die schnelle Generationswechsel unterstützt, wenn Gesamtbetriebskostenmodelle Produktivitätsgewinne rechtfertigen. Europa erlebt eine beschleunigte Wi-Fi-7-Einführung bei Breitbandanbietern, die sich auf 8-Gbps-Multi-Gig-Dienste vorbereiten. Die Bemühungen der CEPT, das obere 6-GHz-Band zu genehmigen, würden die verfügbaren Kanäle verdoppeln und eine symmetrische Gigabit-Leistung in dicht besiedelten Ballungsräumen fördern. Unterdessen liefern Südamerika sowie der Nahe Osten und Afrika Schwellenmarktwachstum, da kostengünstigere Wi-Fi-6-Chipsätze in Massenmarkt-Smartphones und Festnetz-Wireless-Gateways migrieren, die ländliche Konnektivitätslücken überbrücken. Die Vielfalt der Spektrumzuteilungen in diesen Regionen erschwert die globale SKU-Ausrichtung, aber standardbasierte Zertifizierungen minimieren das Interoperabilitätsrisiko für multinationale OEMs.

Wettbewerbslandschaft

Der Wi-Fi-Chipsatz-Markt weist eine moderate Konzentration auf. Qualcomm, Broadcom und MediaTek dominieren aufgrund ihrer End-to-End-Portfolios, die Smartphones, PCs, CPE und IoT-Module umfassen. Der Zugang zu Sub-6-nm-Foundry-Kapazitäten ermöglicht es diesen Unternehmen, Wi-Fi-7-Silizium mit integrierten Network-on-Chip-Engines einzuführen, die Quality-of-Service-Aufgaben auslagern. Qualcomm kooperierte mit STMicroelectronics, um Wi-Fi, Bluetooth und Thread in STM32-Mikrocontroller zu integrieren, mit dem Ziel, eine installierte Basis von mehr als 80 Milliarden IoT-Geräten bis 2028 anzusprechen.[5]Quelle: Qualcomm, "Qualcomm and STMicroelectronics Enter Strategic Collaboration in Wireless IoT," qualcomm.com Intel integriert Wi-Fi 7 in vPro-Plattformen und positioniert Desktops und Laptops für 5-fache Uplink-Verbesserungen gegenüber Wi-Fi 6E.

NXP verfolgt eine vertikale Spezialisierung im Automobilbereich und betont die AEC-Q100-Qualifikation sowie UWB-gestützte Batteriemanagementsysteme, um Design-Wins in vernetzten Fahrzeugen zu sichern. Anbieter wie CEVA lizenzieren Wi-Fi-6-IP-Blöcke an regionale fabless-Startups und senken damit die Einstiegshürden für chinesische Smartphone-OEMs, die eigene Konnektivitäts-Roadmaps anstreben. Komponentenlieferanten mit eigenen Front-End-Modul-Linien erzielen Margenvorteile, da die FEM-Kosten parallel zu 6-GHz-Koexistenzfiltern steigen.

Die Wettbewerbsintensität steigt im energiearmen industriellen IoT, wo Wi-Fi HaLow Nischenopportunitäten schafft. Startups führen Sub-GHz-SoCs ein, die Sensor-Controller und Leistungsverstärker auf einem einzigen Die integrieren, um die Stücklistenkosten zu senken. Dennoch gehen Großvolumenverträge an etablierte Anbieter mit robusten Lieferketten-Compliance-Programmen, die von globalen industriellen OEMs gefordert werden. Patentportfolios, die Beamforming und MLO-Scheduling abdecken, bleiben wichtige Verhandlungsmittel bei Kreuzlizenzierungsverhandlungen und beeinflussen Lizenzgebührenstrukturen im gesamten Ökosystem.

Marktführer der Wi-Fi-Chipsatz-Branche

-

Qualcomm Technologies Inc.

-

Broadcom Inc.

-

MediaTek Inc.

-

Intel Corporation

-

Texas Instruments Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Intel stellte seinen Xeon-6-System-on-Chip auf der MWC 2025 vor, der eine 2,4-fach höhere RAN-Kapazität und acht integrierte Ethernet-Ports bietet, die bis zu 200 Gbps aggregierten Durchsatz für virtuelle RAN-Workloads liefern.

- Februar 2025: CEVA lizenzierte seinen Ceva-Waves-Wi-Fi-6-Hochleistungs-IP an WUQI Microelectronics für den WQ9201-Combo-Chip, der auf Smartphones, Tablets und TVs abzielt.

- Januar 2025: onsemi schloss die Übernahme des Siliziumkarbid-JFET-Portfolios von Qorvo für USD 115 Millionen ab und erweiterte damit das Angebot an Leistungshalbleitern für Rechenzentren, Elektrofahrzeuge und Industrieantriebe.

- Januar 2025: Honeywell und NXP weiteten ihre Zusammenarbeit aus, um KI-gestützte Avionik mit NXP-i.MX-8-Prozessoren für Cockpit-Displays der nächsten Generation gemeinsam zu entwickeln.

Umfang des globalen Wi-Fi-Chipsatz-Marktberichts

Ein Wi-Fi-Chipsatz ist eine Sammlung integrierter Schaltkreise, die entwickelt wurden, um drahtlose Kommunikation in Geräten wie Laptops, Smartphones, Tablets und anderen elektronischen Geräten zu ermöglichen. Diese Chipsätze sind unerlässlich für die Herstellung der Verbindung zu Wi-Fi-Netzwerken und ermöglichen es Geräten, ohne physische Kabel auf das Internet zuzugreifen. Der Markt wird durch den Umsatz definiert, der durch den Verkauf von Wi-Fi-Chipsätzen verschiedener Marktteilnehmer generiert wird.

Der Wi-Fi-Chipsatz ist segmentiert nach Standard (Wi-Fi 4, Wi-Fi 5 (802.11ac), Wi-Fi 6 und Wi-Fi 6E (802.11ax), Wi-Fi 7 (802.11be), Sonstige (Wi-Fi 8 und andere ältere Standards wie 802.11g, 802.11a usw.)), nach MIMO-Konfiguration (MU-MIMO, SU-MIMO), nach Geräteanwendung (Smartphones, Tablets, Desktops, Laptops, Wi-Fi-Router & Breitband-Gateway, TV, IoTs, Infotainment-Systeme (Automobil), Sonstige (Drohnen, Gaming-Geräte usw.)), nach Endnutzer (Privathaushalte (einschließlich Unterhaltungselektronik), Unternehmen (einschließlich Netzwerke), Industrie, Automobil, Regierung und öffentlicher Sektor, Medizin, Sonstige (Bildung, Gewerbeflächen usw.)), nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Rest der Welt). Der Bericht bietet Marktprognosen und -größen in Wert (USD) und Volumen (Einheiten) für alle oben genannten Segmente.

| Wi-Fi 4 |

| Wi-Fi 5 (802.11ac) |

| Wi-Fi 6 und 6E (802.11ax) |

| Wi-Fi 7 (802.11be) |

| Sonstige Standards (Wi-Fi 8, ältere) |

| MU-MIMO |

| SU-MIMO |

| Smartphones |

| Tablets |

| Desktops |

| Laptops |

| Wi-Fi-Router und Breitband-Gateway |

| TV |

| IoTs |

| Infotainment-Systeme (Automobil) |

| Sonstige Geräteanwendungen (Drohnen, Gaming-Geräte) |

| Privathaushalte (Unterhaltungselektronik) |

| Unternehmen (Netzwerke) |

| Industrie |

| Automobil |

| Regierung und öffentlicher Sektor |

| Medizin |

| Sonstige Endnutzer (Bildung, Gewerbe) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest von Afrika | ||

| Nach Standard | Wi-Fi 4 | ||

| Wi-Fi 5 (802.11ac) | |||

| Wi-Fi 6 und 6E (802.11ax) | |||

| Wi-Fi 7 (802.11be) | |||

| Sonstige Standards (Wi-Fi 8, ältere) | |||

| Nach MIMO-Konfiguration | MU-MIMO | ||

| SU-MIMO | |||

| Nach Geräteanwendung | Smartphones | ||

| Tablets | |||

| Desktops | |||

| Laptops | |||

| Wi-Fi-Router und Breitband-Gateway | |||

| TV | |||

| IoTs | |||

| Infotainment-Systeme (Automobil) | |||

| Sonstige Geräteanwendungen (Drohnen, Gaming-Geräte) | |||

| Nach Endnutzer | Privathaushalte (Unterhaltungselektronik) | ||

| Unternehmen (Netzwerke) | |||

| Industrie | |||

| Automobil | |||

| Regierung und öffentlicher Sektor | |||

| Medizin | |||

| Sonstige Endnutzer (Bildung, Gewerbe) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Rest von Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den globalen Wi-Fi-Chipsatz-Absatz bis 2031 prognostiziert?

Der Wi-Fi-Chipsatz-Markt wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,12 % wachsen.

Welche Region führt derzeit die Nachfrage nach Wi-Fi-Chipsätzen an?

Der asiatisch-pazifische Raum hielt 2025 43,05 % der Lieferungen und ist bis 2031 mit einer CAGR von 7,46 % ebenfalls die am schnellsten wachsende Region.

Wie wird Wi-Fi 7 Unternehmens-Netzwerk-Upgrades beeinflussen?

Wi-Fi 7 verdreifacht die verfügbare Kanalbreite und führt den Multi-Link-Betrieb ein, was Unternehmen dazu veranlasst, ihre Access-Point-Flotten für höheren Durchsatz und geringere Latenz zu erneuern.

Warum sind Router und Gateways das am schnellsten wachsende Gerätesegment?

Glasfaser-bis-zum-Haus-Rollouts und Mesh-Netzwerke fördern die Betreibernachfrage nach Tri-Radio-Gateways, was zu einer CAGR von 7,76 % für diese Kategorie führt.

Seite zuletzt aktualisiert am: