Whiskey-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 162.18 Milliarden US-Dollar |

| Marktgröße (2031) | 197.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.05% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Whiskey-Markt Analyse von Mordor Intelligence

Die Größe des Whiskey-Marktes wird im Jahr 2026 auf 162,18 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 155,87 Milliarden USD, mit Prognosen für 2031 von 197,65 Milliarden USD, was einem Wachstum von 4,05 % CAGR über den Zeitraum 2026–2031 entspricht. Laut dem Alcohol and Tobacco Tax and Trade Bureau wird dieses Wachstum durch sich verändernde Verbraucherpräferenzen, die formale Anerkennung des amerikanischen Single Malt im Januar 2025 und einen anhaltenden Fokus auf Premiumisierung angetrieben. Scotch bleibt die dominierende Kategorie; irischer Whiskey verzeichnet jedoch das schnellste Wachstum in Bezug auf das Volumen. Darüber hinaus verändern die zunehmende Beteiligung weiblicher Verbraucher und die Ausweitung der E-Commerce-Kanäle die Marktdynamik und Vertriebsstrategien erheblich. Regulatorische Reformen in den wichtigsten Whiskey produzierenden Ländern senken die Hürden für Craft-Destillerien und fördern Innovation und Wettbewerb. Trotz dieser positiven Entwicklungen steht der Markt vor Herausforderungen wie potenziellen EU-Zöllen und vorgeschlagenen US-amerikanischen Kennzeichnungsvorschriften, die die Betriebskosten erhöhen könnten. Auf der Angebotsseite zeigen Kapazitätserweiterungen, wie die im Januar 2025 angekündigte Investition von Buffalo Trace in Höhe von 1,2 Milliarden USD, das Vertrauen in das langfristige Wachstumspotenzial des Marktes. Diese Erweiterung wird die Produktionskapazität der Destillerie um 150 % steigern und es ihr ermöglichen, bis zu 500.000 Fässer jährlich zu produzieren, um die künftige Nachfrage trotz kurzfristiger Bestandsschwankungen zu decken.

Wichtigste Erkenntnisse des Berichts

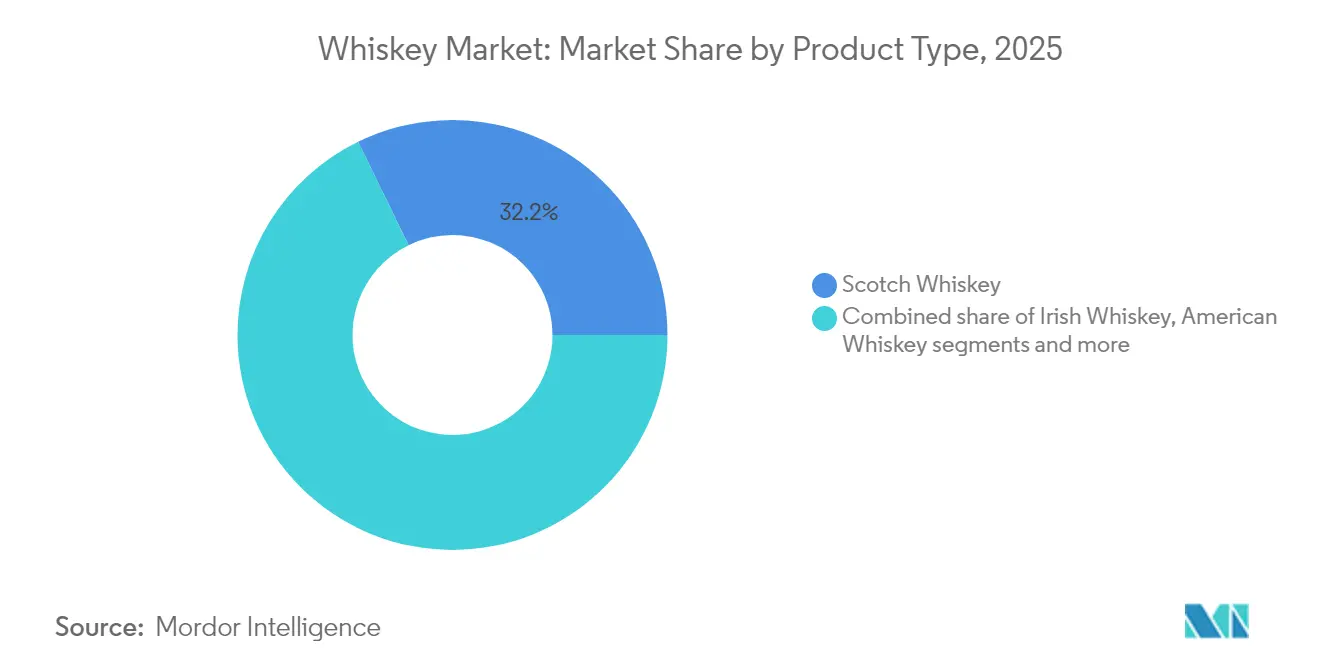

- Nach Produkttyp hielt Scotch im Jahr 2025 einen Anteil von 32,23 % am Whiskey-Markt, während irischer Whiskey bis 2031 voraussichtlich mit einem CAGR von 4,76 % wachsen wird.

- Nach Endverbraucher entfielen im Jahr 2025 66,61 % des Whiskey-Marktes auf männliche Verbraucher; das weibliche Segment wächst bis 2031 mit einem CAGR von 4,89 %.

- Nach Kategorie hielt das Massenmarktsegment im Jahr 2025 einen Anteil von 60,84 % am Whiskey-Markt; Premium-Ausführungen werden bis 2031 voraussichtlich mit einem CAGR von 5,18 % steigen.

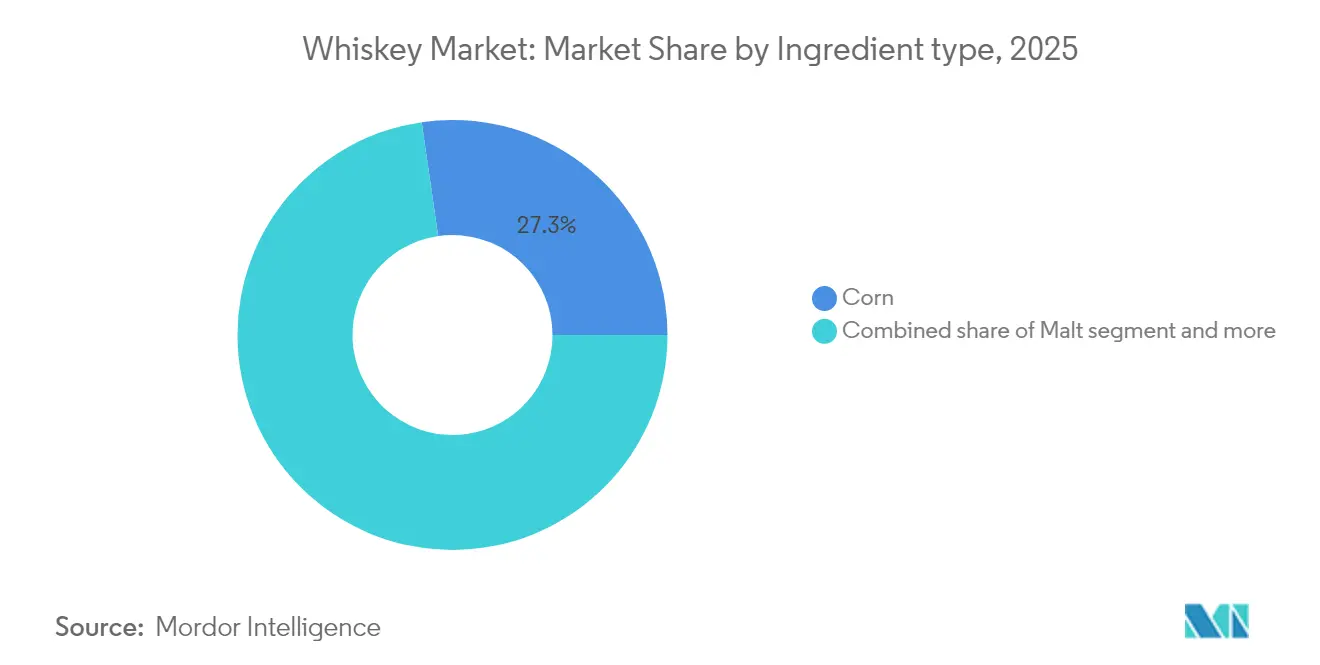

- Nach Zutat beherrschten maisbasierte Spirituosen im Jahr 2025 einen Anteil von 27,29 % am Whiskey-Markt, während malzbasierte Produkte zwischen 2026 und 2031 mit einem CAGR von 5,47 % wachsen.

- Nach Vertriebskanal entfielen im Jahr 2025 53,10 % des Whiskey-Marktes auf den On-Trade-Bereich; der Off-Trade-Bereich soll bis 2031 mit einem CAGR von 4,44 % wachsen.

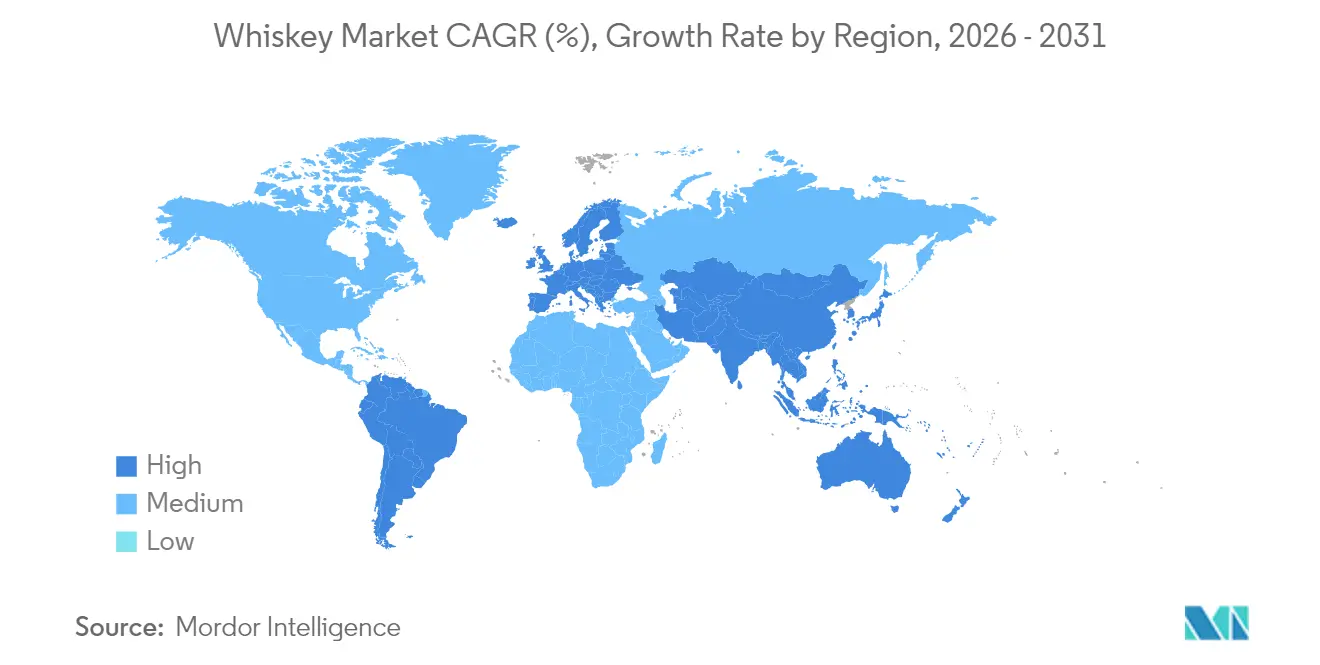

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Whiskey-Marktanteil von 30,30 %, während Südamerika mit einem regionalen CAGR von 5,62 % bis 2031 das höchste regionale Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Whiskey-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung von gereiften, limitierten Abfüllungen | +1.0% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Globale Cocktailkultur und Wachstum der Mixologie | +0.7% | Städtisches Asien-Pazifik, globale Metropolen | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Kennerschaft und Bildung | +0.6% | Nordamerika, Europa, aufstrebendes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeit und umweltfreundliche Verpackung | +0.3% | Europa, Nordamerika, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Expansion von Craft-Destillerien | +0.5% | Nordamerika, Europa, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Whiskey-Tourismus und Erlebnismarketing | +0.4% | Traditionelle Whiskey-Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung und Nachfrage nach gereiften Whiskeys in limitierter Auflage

Angetrieben von einem wachsenden Verbraucherhunger nach Premium-Whisky erzielen Super-Premium-Flaschen nun höhere Preise. Destillateure, die Knappheit, Herkunftsnarrative und innovative Fasstechniken betonen, rechtfertigen nicht nur diese erhöhten Preispunkte, sondern stärken auch ihren Markenwert. Scotch, irische und amerikanische Whiskys, die für ihre einzigartigen Produktionsprozesse gefeiert werden, genießen einen Wettbewerbsvorteil im Premium-Segment. Der Aufstieg von Whiskey-Investmentfonds, die von vermögenden Privatpersonen auf der Suche nach alternativen Anlagen unterstützt werden, hat das Angebot verknappt und die Reifungszyklen verlängert. Darüber hinaus kultivieren Produzenten, die transparente Herkunftsdaten auf ihren Etiketten hervorheben, ein tieferes Vertrauen bei Sammlern. Diese robuste Nachfrage unterstützt nicht nur ehrgeizige Lagererweiterungen, sondern fördert auch verlängerte Reifungsperioden, die den Whiskey-Markt insgesamt nach oben treiben. Ein Beispiel: Im Mai 2025 kündigte International Beverages Company eine bedeutende Erweiterung seines Whiskey-Lagers in Schottland an. Diese Erweiterung, die eine Investition von 9,37 Millionen USD umfasst, erhöhte die Kapazität der Anlage um 60.000 Fässer und brachte die Gesamtkapazität auf beeindruckende 700.000 Fässer.

Wachsende globale Cocktailkultur und Mixologie-Trends

Urbanisierung und der wachsende Einfluss sozialer Medien haben die Kreativität von Barkeepern in den Mittelpunkt gerückt und die Integration von Whiskey in klassische und zeitgenössische Cocktails vorangetrieben. Dieser Trend spiegelt sich verändernde soziale Verhaltensweisen wider, wobei der Trendreport 2025 von Diageo das sogenannte „Zebra-Striping” identifiziert – eine Praxis, bei der Verbraucher abwechselnd alkoholische und alkoholfreie Getränke konsumieren – als Reaktion auf den zunehmenden Fokus auf Wohlbefinden bei gleichzeitiger Aufrechterhaltung eines aktiven sozialen Lebens. Die Auswirkungen der Mixologie gehen über Bars und Restaurants hinaus und beeinflussen auch die Konsummuster zu Hause. Verbraucher suchen zunehmend nach Premium-Whiskeys, die nicht nur pur hervorragend schmecken, sondern auch die Qualität von Cocktails verbessern. Die wachsende Anzahl von Bars und Kneipen auf dem Markt hat die Nachfrage nach Cocktails und gemischten Getränken weiter angekurbelt. Um diesen wachsenden Trend zu nutzen, konzentrieren sich die Hersteller auf Ready-to-Drink-Cocktailangebote. In der Asien-Pazifik-Region bewerben Bars aromatisierte Highballs und Low-ABV-Spritze, die besonders bei jüngeren, volljährigen Verbrauchern beliebt sind und sie dazu ermutigen, die Kategorie zu erkunden. Darüber hinaus verwischen die zunehmende Beliebtheit von gebrauchsfertigen Batch-Cocktails die Grenzen zwischen On-Trade- und Off-Trade-Konsumgelegenheiten, was die Nachfrage nach vielseitigen Whiskey-Stilen weiter antreibt und das Gesamtvolumenwachstum auf dem Markt steigert.

Wachsende Whiskey-Wertschätzung und Kennerschaft

Angetrieben von einer wachsenden Wertschätzung für Premium- und Craft-Erlebnisse wenden sich Verbraucher zunehmend dem Whiskey zu. Dieser Trend, der durch Whiskey-Clubs, Festivals und aktive Social-Media-Gemeinschaften befeuert wird, unterstreicht ein wachsendes Interesse an Whiskey-Verkostung, Bildung und Sammeln. Bildungsinitiativen und Erlebnismarketing vertiefen das Verbraucherengagement, wobei der Destillerie-Tourismus nun als bedeutender Einnahmestrom neben dem traditionellen Verkauf entsteht. Renommierte Institutionen bieten Kurse zu Whiskey-Technologie und -Verkostung an. So bietet beispielsweise die Universität Glasgow den Kurs Whisky: Technologie, Produkt und Marketing

an, während die London School of Whisky einen „Fortgeschrittenen Whisky-Verkostungskurs” anbietet. Da die Verbraucher immer anspruchsvoller werden, steigt die Nachfrage nach einzigartigen, hochwertigen und limitierten Whiskeys. Diese sich entwickelnde Wertschätzung treibt nicht nur Innovationen in Produktionstechniken und Reifungsprozessen voran, sondern verbessert auch die Produktdifferenzierung und die Marktattraktivität.

Nachhaltigkeitsinitiativen und innovative Verpackung

Branchenführer, motiviert durch ehrgeizige Klimaziele, beschleunigen die Einführung erneuerbarer Energien und kreislauforientierter Verpackungslösungen. Diageos CO₂-neutrale Anlage in Kentucky veranschaulicht diesen Wandel, indem sie jährlich beeindruckende 117.000 Tonnen Emissionen kompensiert und damit beweist, dass Großbetriebe erfolgreich mit Netto-Null-Zielen in Einklang gebracht werden können. Johnnie Walker hat Versuche mit recycelbaren Papierflaschen eingeleitet, um die Abhängigkeit von traditionellen Glasverpackungen deutlich zu reduzieren. Gleichzeitig erreichen kleinere Destillerien Netto-Null-Emissionen für die Scopes 1 und 2, indem sie Biomassekessel nutzen und 100 % recyceltes Glas in ihren Produktionsprozessen einsetzen. Die wachsende Bedeutung von Zertifizierungen und Lebenszyklusoffenlegungen beeinflusst zunehmend die Kaufentscheidungen der Verbraucher und unterstreicht, dass Nachhaltigkeitsmerkmale nun gleichrangig mit traditionellen Faktoren wie Alter und Herkunft als wichtige Treiber der Verbraucherwahl stehen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge staatliche Regulierungen | -0.5% | Global, besonders streng in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Neigung der Verbraucher zu gesunden Getränken | -0.4% | Hauptsächlich entwickelte Märkte, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Auswirkungen des Klimawandels auf die Rohstoffversorgung | -0.3% | Global, am stärksten in traditionellen Getreideanbauregionen | Langfristig (≥ 4 Jahre) |

| Zunehmende Verlagerung der Verbraucher hin zu alkoholarmen und alkoholfreien Alternativen | -0.6% | Entwickelte Märkte, Ausweitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge staatliche Regulierungen

Da die Handelskomplexitäten zwischen produzierenden und konsumierenden Nationen zunehmen, wird erwartet, dass die Nachfrage nach Whiskeys, einschließlich Scotch, irischer und amerikanischer Sorten, in den Importländern vor erheblichen Herausforderungen steht. Diese Herausforderungen resultieren aus begrenzter Produktverfügbarkeit und steigenden Preisen, die das Verbraucherinteresse dämpfen könnten. Das U.S. Tax and Trade Bureau prüft derzeit die Einführung von „Alkohol-Fakten”-Feldern und Allergeninformationen auf Produktetiketten. Sollten diese regulatorischen Änderungen umgesetzt werden, würden sie wahrscheinlich erhebliche finanzielle Belastungen für Destillateure mit sich bringen, da umfassende Etikettenüberarbeitungen und umfangreiche Labortests zur Sicherstellung der Compliance erforderlich wären. Darüber hinaus soll im April 2025 ein Zoll von 50 % auf amerikanischen Whiskey, der in die Europäische Union eingeführt wird, in Kraft treten. Als Reaktion auf diese Entwicklungen könnten Destillateure erwägen, ihren Fokus auf aufstrebende Märkte in Asien-Pazifik und Lateinamerika zu verlagern. Dieser strategische Wandel würde jedoch erhebliche Investitionen in die Entwicklung neuer Logistikrahmen und Marktzugangsstrategien erfordern. Solche Bemühungen könnten die Gewinnmargen komprimieren und die Gesamtmarktnachfrage potenziell dämpfen, was die Wachstumsdynamik der Branche weiter verkompliziert.

Neigung der Verbraucher zu gesunden Getränken

In mehreren entwickelten Volkswirtschaften reduzieren Mäßigungstrends, die von Millennials und der Generation Z vorangetrieben werden, den Pro-Kopf-Ethanolkonsum erheblich. Um diesem Wandel zu begegnen, passen große Produzenten ihre Marketingstrategien an, indem sie sich auf Kampagnen für bewusstes Trinken konzentrieren und kleinere Portionsgrößen fördern, weg vom traditionellen „großen Einschenken”. So berichtete Spirits Europe beispielsweise, dass rund 98 Informationskampagnen erfolgreich bis zu 80 Millionen Verbraucher in 25 europäischen Ländern erreichten [1]Quelle: Spirits Europe, "Initiativen zum verantwortungsvollen Trinken, Jahreswirkungsbericht 2025," spirits.eu. Dieser strategische Wandel spiegelt die wachsende Verbrauchernachfrage nach Getränken wider, die Erfrischung mit weniger Kalorien und einem niedrigeren Alkoholgehalt (ABV) bieten. Dieser Trend wird durch die zunehmende Beliebtheit von funktionalem aromatisiertem Wasser und Hard Seltzer weiter unterstrichen. Obwohl Premium-Whiskey weiterhin einen Aspirationswert darstellt, könnte seine Konsumhäufigkeit allmählich sinken, da gesundheitsbewusste Narrative und Lebensstilpräferenzen zunehmend an Einfluss gewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Irische Agilität fordert schottisches Schwergewicht heraus

Im Jahr 2025 hielt Scotch-Whiskey einen bedeutenden Anteil von 32,23 % am globalen Whiskey-Markt und unterstrich damit seinen anhaltenden Ruf und sein umfangreiches globales Vertriebsnetz. Die Dominanz der Kategorie ist in ihren Premium-Altersangaben-Ausführungen verwurzelt, die weiterhin sehr gefragt sind, insbesondere in asiatischen Märkten, wo die starke Schenkkultur eine konstante Nachfrage antreibt. Scotch-Whiskey steht jedoch nicht ohne Herausforderungen da. Steigende Kosten, die durch die CO₂-Grenzausgleichsmechanismen der EU verursacht werden, dürften die Importkosten für Glasflaschen erhöhen und die Preisstrategien potenziell beeinflussen. Darüber hinaus sieht sich die Kategorie mit wachsendem Wettbewerb durch aufkommende Whiskey-Typen und sich verändernde Verbraucherpräferenzen konfrontiert, die zu Innovation und Vielfalt neigen. Trotz dieser Hürden stellt das tiefe Erbe, die gleichbleibende Qualität und die etablierte Präsenz von Scotch-Whiskey im Luxussegment sicher, dass seine Position als Eckpfeiler des globalen Whiskey-Marktes unerschütterlich bleibt.

Irischer Whiskey verzeichnet ein rasantes Wachstum mit einem prognostizierten CAGR von 4,76 % bis 2031. Dieses Wachstum wird durch gezielte Investitionen in fortschrittliche Dreifachdestillationstechniken, vielfältige Fassveredelungen und immersive Besuchererlebnisse angetrieben, die das Markenengagement stärken. Laut der Irish Whiskey Association hat die Anzahl der operativen Destillerien in Dublin und Cork eine bemerkenswerte Zunahme erfahren, von nur vier im Jahr 2010 auf voraussichtlich 32 bis 2025. Diese Destillerien führen die Innovation an und experimentieren mit einzigartigen Fassveredelungen wie Calvados, Sauternes und sogar Teefässern, wodurch sie unverwechselbare Geschmacksprofile schaffen, die irischen Whiskey von traditionellen Highland- und Speyside-Scotch-Sorten abheben. Weltweit gewinnen irische Whiskey-Marken auf Premium-Cocktailkarten in Städten von Singapur bis São Paulo an Bedeutung. Ihre leichteren, zugänglicheren Stile sprechen besonders neue volljährige Verbraucher an und festigen die wachsende Bedeutung von irischem Whiskey auf dem globalen Markt.

Nach Endverbraucher: Weibliche Beteiligung gestaltet die Nachfrage neu

Im Jahr 2025 dominierten Männer weiterhin den globalen Whiskey-Konsum und machten 66,61 % des Marktanteils aus. Diese demografische Gruppe hat die Whiskey-Kultur und Kauftrends seit langem beeinflusst und bevorzugt kräftige, fassstärke Ausführungen und traditionelle Geschmacksprofile wie fermentierte Roggenblüten. Destillerien haben dieses Kernpublikum konsequent bedient, indem sie sich auf Angebote konzentrierten, die Tiefe, Komplexität und Erbe betonen. Marketingstrategien entwickeln sich jedoch allmählich weiter, um eine Balance zwischen der Ehrung von Traditionen und der Ansprache zeitgenössischer Geschmäcker zu finden. Diese Strategien integrieren zunehmend inklusivere Narrative, ohne dabei die treue männliche Verbraucherbasis zu verprellen.

Frauen entwickeln sich zur am schnellsten wachsenden demografischen Gruppe auf dem Whiskey-Markt mit einem prognostizierten CAGR von 4,89 % bis 2031. Ihre zunehmende Beteiligung an formellen Verkostungsclubs unterstreicht ihren erheblichen Einfluss auf den Markt, der alles von Geschmacksinnovationen und Verpackungsdesigns bis hin zu Veranstaltungsprogrammen beeinflusst. So zeigen beispielsweise Daten des Spanischen Observatoriums für Drogen und Sucht, dass jüngere Frauen ab 2024 mehr Alkohol konsumieren als ihre älteren Altersgenossinnen. Angesichts dieses Trends konzentrieren sich Destillerien auf fassstärke Profile und florale Roggenaromen und passen sie an weibliche Gaumen an. Marketingstrategien haben sich weiterentwickelt und sind von traditionellen maskulinen Narrativen zu inklusivem Storytelling übergegangen, das die Vielfalt von Masterblenders und Destillerieleiterinnen hervorhebt. Frauen tendieren zu Premium-Whiskey-Segmenten und entscheiden sich häufig für limitierte Editionen als Geschenke oder persönliche Anschaffungen.

Nach Kategorie: Premium übertrifft weiterhin den Massenmarkt

Im Jahr 2025 eroberten Massenmarkt-Whiskey-Varianten 60,84 % des globalen Volumens und wurden zu einem wichtigen Einstiegspunkt für Verbraucher, die in die Highball-Kultur und Cocktail-Trends eintauchen, insbesondere in aufstrebenden Märkten. Diese budgetfreundlichen Optionen machen Neueinsteiger nicht nur mit Whiskey vertraut, sondern dienen auch als beliebte Basis für gemischte Getränke bei ungezwungenen Zusammenkünften. Trotz ihrer Volumenführerschaft kämpfen Massenmarktvarianten jedoch mit Herausforderungen durch Inflation und sich verändernde Verbraucherpräferenzen, die sowohl die Margen als auch die Ermessensausgaben belasten. Produzenten in diesem Bereich stehen vor der doppelten Herausforderung, Erschwinglichkeit zu gewährleisten und gleichzeitig ein Qualitätsimage aufrechtzuerhalten, um relevant zu bleiben und das Volumen zu halten.

Unterdessen befinden sich die Premium- und Super-Premium-Whiskey-Segmente auf einem rasanten Aufstieg und streben einen CAGR von 5,18 % bis 2031 an. Dieses Wachstum wird durch Verbraucher angetrieben, die bei Feiern und als Geschenke hochwertige Produkte wählen, insbesondere in asiatischen Märkten. Hier dienen luxuriöse Details wie geprägte Flaschen, individuelle Verschlüsse und wiederverwendbare Karaffen als Qualitätsmerkmale, die ihre erhöhten Preispunkte rechtfertigen. Der Premiumisierungstrend wird durch Fassstärke-Abfüllungen weiter gestärkt, die Authentizität und Handwerkskunst ausstrahlen. Gleichzeitig erfreuen sich Ultra-Premium-Whiskeys, insbesondere solche mit einem Alter von 18 Jahren und mehr, einer robusten Nachfrage und werden oft über Direktvertrieb an Verbraucher verkauft.

Nach Zutat: Maisdominanz trifft auf experimentelle Welle

Im Jahr 2025 hielt Bourbon, eine maisbasierte Spirituose, einen beherrschenden Anteil von 27,29 % am globalen Whiskey-Markt. Diese Dominanz ist größtenteils auf Bourbons fest verwurzelte Beliebtheit in den USA und seine wachsende Anziehungskraft auf globalen Märkten zurückzuführen. So berichtete beispielsweise der Distilled Spirits Council of the United States, dass die Exporte im Jahr 2024 einen Rekordwert von 2,4 Milliarden USD erreichten. Bourbons einzigartiges süßes und vollmundiges Profil, kombiniert mit seinem reichen Erbe, hat seinen Status als globales Whiskey-Grundnahrungsmittel gefestigt. Dieses Segment profitiert von etablierten Produktionsstandards, weit verbreiteter Verbraucherbekanntheit und starken Vertriebsnetzen. Darüber hinaus behaupten gemischte Getreide-Whiskeys, die häufig Mais mit anderen Getreidesorten mischen, eine prominente Position bei Mainstream-Preispunkten. Sie erreichen dies durch konsistente Aromen und Skaleneffizienzen, die ihre Verfügbarkeit sowohl in On-Trade- als auch in Off-Trade-Kanälen sicherstellen.

Mit einem prognostizierten CAGR von 5,47 % bis 2031 entwickeln sich malzbasierte Whiskeys zum am schnellsten wachsenden Segment, angetrieben durch eine wachsende globale Wertschätzung für Handwerkskunst und Authentizität. Diese aus 100 % gemälzter Gerste hergestellten Whiskeys ziehen Kenner an, die Tiefe, Komplexität und Erbe schätzen. Die amerikanische Single-Malt-Kategorie sticht hervor, indem sie traditionelle Scotch-Herstellung mit heimischen Innovationen wie der Reifung in kleineren Fässern und regionalen Experimenten verbindet. Dieser Trend spiegelt eine breitere Verlagerung der Verbraucher hin zu Premiumisierung und narrativ getriebenen Entscheidungen wider. Roggen- und Weizen-Whiskeys hingegen besetzen ihre Nischen: Roggen für Cocktail-Liebhaber und Weizen für diejenigen, die einen weicheren Geschmack bevorzugen. Die steigende Nachfrage nach Malz unterstreicht nicht nur eine Entwicklung der Verbraucherpräferenzen, sondern auch die wachsende Bedeutung des Segments in der globalen Whiskey-Landschaft.

Nach Vertriebskanal: Digitaler Off-Trade beschleunigt sich

Im Jahr 2025 beherrschten Bars, Restaurants und Erlebnisveranstaltungsorte, zusammenfassend als On-Trade-Kanal bekannt, einen bedeutenden Anteil von 53,10 % am globalen Whiskey-Markt. Dieses Segment gedeiht durch das Verlangen der Verbraucher nach immersiven Trinkerlebnissen, innovativen Cocktails und sozialen Interaktionen in kuratierten Umgebungen. Die Anziehungskraft von Premium-Whiskey-Auswahlen und maßgeschneiderten Cocktailkarten steigert die Attraktivität des On-Trade-Bereichs und veranlasst Verbraucher, einen Aufpreis zu zahlen. Während der digitale Handel an Bedeutung gewinnt, bleibt der On-Trade-Kanal für die Markenentdeckung und sensorische Erkundung von größter Bedeutung und pflegt tiefe emotionale Bindungen zwischen Verbrauchern und Whiskey-Marken.

Off-Trade-Kanäle, die Einzelhandelsgeschäfte und Online-Plattformen umfassen, sollen bis 2031 mit einem CAGR von 4,44 % wachsen, angetrieben durch regulatorische Änderungen und digitale Fortschritte. In den USA erlauben sich verändernde Alkohol-E-Commerce-Vorschriften nun den Direktversand an Verbraucher in 48 Bundesstaaten, wobei viele EU-Märkte diesem Ansatz folgen. Online-Spezialeinzelhändler steigern das Engagement durch Livestream-Verkostungen, die Zuschauer in unmittelbare Käufer verwandeln und den Kaufprozess vereinfachen. In China veranstalten Social-Commerce-Plattformen Marken-Livestreams, die Zehntausende von Zuschauern anziehen, häufig

Geografische Analyse

Im Jahr 2025 hält Asien-Pazifik einen Anteil von 30,30 % am Whiskey-Markt, was den wachsenden Wohlstand der Region und die sich verändernden Trinkgewohnheiten widerspiegelt. Indien, der weltweit größte Whiskey-Markt nach Volumen, profitiert weiterhin von steigendem Pro-Kopf-Alkoholkonsum und einem starken Fokus auf Premiumisierung. Dieser Trend wird durch Pernod Ricards bedeutende Investition von 1.785 Crore INR in eine Malzanlage in Nagpur weiter unterstrichen, die im September 2024 die lokalen Beschaffungskapazitäten verbessern soll. Darüber hinaus schaffen regulatorische Änderungen, die höhere Qualitätsgetreideeinfuhrkontingente begünstigen, ein unterstützendes Umfeld für das Wachstum in der Region.

Südamerika soll bis 2031 einen CAGR von 5,62 % erreichen, angetrieben durch mehrere Schlüsselfaktoren. Brasiliens formale Anerkennung von Scotch als geografische Angabe im Jahr 2024 hat für mehr rechtliche Klarheit gesorgt und das Verbrauchervertrauen in die Kategorie gestärkt. Darüber hinaus erweitern die wachsende Mittelschicht und der zunehmende Einreise-Tourismus in Ländern wie Chile und Kolumbien die Nachfrage nach Premium-Whiskey-Importen. Lokale Destillateure in Regionen wie São Paulo und Patagonien nutzen auch einheimische Hölzer für die Fassveredelung, was nicht nur die Authentizität stärkt, sondern auch mit dem wachsenden Narrativ der Importsubstitution und Nachhaltigkeit übereinstimmt.

Nordamerika und Europa sind zwar reife Märkte, bleiben aber entscheidend für den Aufbau und die Pflege von Markenwert. In Europa ist der Whiskey-Konsum weiterhin tief in sozialen Umgebungen verwurzelt, einschließlich Cocktailbars und Heimveranstaltungen, die eine stetige Nachfrage aufrechterhalten. Unterdessen bieten Afrika und die Golfregionen, obwohl noch aufstrebende Märkte, erhebliche Wachstumschancen. In Kenia ebnet die regulatorische Liberalisierung den Weg für die Marktexpansion, während selektive Duty-Free-Öffnungen in den Vereinigten Arabischen Emiraten Premium-Whiskey-Kategorien in bisher unerschlossene Verbrauchersegmente einführen und das Potenzial für langfristiges Wachstum signalisieren.

Regulatorisches Umfeld

Die Whisky-Regulierung wird durch Identitätsstandards, Kennzeichnungsvorschriften und Schutz geografischer Angaben (GA) geprägt, die den Marktzugang und die Compliance-Kosten in den wichtigsten Handelsblöcken beeinflussen. In den Vereinigten Staaten hat das Alcohol and Tobacco Tax and Trade Bureau (TTB) einen Identitätsstandard für American Single Malt Whisky finalisiert (veröffentlicht als endgültige Regel im Dezember 2024), der einen klareren Kennzeichnungs- und Positionierungsrahmen für inländische Hersteller neben den bestehenden Standards für Spirituosen in 27 CFR (einschließlich 27 CFR 5.143) bietet. Handelsmaßnahmen bleiben zudem ein Schwankungsfaktor für die grenzüberschreitende Preisgestaltung und Portfolioplanung; so gab beispielsweise das Office of the United States Trade Representative (USTR) im April 2026 eine Erklärung zum präferenziellen Zollzugang für in Großbritannien hergestellten Whisky ab, die verdeutlicht, wie sich die Zollbehandlung auf die Wettbewerbsfähigkeit von importiertem Whisky britischer Herkunft auswirken kann.

In Europa verankern Produktdefinitionen und GA-Rahmenwerke weiterhin die Kategorieintegrität und deren Durchsetzung. Die EU-Verordnung (EU) 2019/787 legt grundlegende Regeln für Spirituosen fest, einschließlich eines Mindestalkoholgehalts von 40% vol für Produkte, die als Whisky/Whiskey gekennzeichnet sind, während die EU-Verordnung (EU) 2024/1143 (in Kraft seit 2024) die Verfahren zur Registrierung, zum Widerspruch und zur Durchsetzung von GA aktualisiert, was für geschützte Bezeichnungen wie Scotch Whisky relevant ist. Im Vereinigten Königreich werden Herstellung und Kennzeichnung von Scotch Whisky durch britische Vorschriften und Leitlinien geregelt (einschließlich Regeln zur Herstellung und Reifung in Schottland), was Herkunftsangaben stärkt, die Premiumisierung und Exportpositionierung unterstützen.

Wettbewerbslandschaft

Der globale Whiskey-Markt ist mäßig fragmentiert, und eine dynamische Mischung aus multinationalen Konzernen und agilen unabhängigen Akteuren prägt die Wettbewerbslandschaft. Pernod Ricards Schritt, eine dedizierte Whiskey-Abteilung in den Vereinigten Staaten zu gründen, kombiniert mit seiner Investition in eine hochwertige Malzdestillerie in China, unterstreicht seine strategischen Bemühungen, sein Portfolio über sein etabliertes Scotch-Angebot hinaus zu diversifizieren und auf sich verändernde Verbraucherpräferenzen einzugehen.

Kapazitätserweiterungen bleiben ein zentraler Fokus in der gesamten Branche, da Marken darauf abzielen, sich zu positionieren, um die wachsende künftige Nachfrage zu decken und gleichzeitig konsistente Produktzuteilungen zu gewährleisten. Gleichzeitig setzen aufstrebende Akteure zunehmend auf fortschrittliche Technologien, um sich einen Wettbewerbsvorteil auf dem Markt zu sichern. Ein prominentes Beispiel ist Whiskey House of Kentucky, das im Juli 2024 künstliche Intelligenz einführte, um seine Fermentationsprozesse zu verbessern. Dieser technologische Fortschritt führte zu einer beeindruckenden Reduzierung des Energieverbrauchs um 50 % im Vergleich zu Energy-Star-Benchmarks. Diese Leistung unterstreicht die bedeutende Rolle technologiegetriebener Innovationen bei der Förderung von Nachhaltigkeit in der Whiskey-Produktion.

Während Fusionen unter Craft-Whiskey-Produzenten selektiv bleiben, konzentrieren sich strategische Konsolidierungen zunehmend auf die Erzielung betrieblicher Effizienz. Dazu gehören gemeinsame Abfüllanlagen, verbesserte Besucherzentrum-Erlebnisse und die Skalierung digitaler Verkaufsplattformen, um ein breiteres Publikum zu erreichen. Da der Wettbewerb zunimmt, steht die Branche vor der Herausforderung, die Bewahrung des Markenerbes mit der Einführung datengesteuerter Produktionsmethoden und Nachhaltigkeitspraktiken in Einklang zu bringen, die bei umweltbewussten und modernen Verbrauchern Anklang finden.

Whiskey-Branchenführer

Diageo PLC

Pernod Ricard SA

Suntory Holdings Ltd

Asahi Group Holdings Ltd

Bacardi Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Dekarbonisierung und Prozessinnovation schaffen Raum rund um die energieintensive Destillation und die Versorgung mit getorftem Malz, wobei mehrere namentlich genannte Initiativen von der Pilotphase zur Umsetzung übergehen. Im März 2026 schloss Supercritical Solutions das WhiskHy-Projekt mit Suntory Global Spirits ab und demonstrierte damit eine direkt befeuerte, mit Wasserstoff destillierte Spirituose, und im April 2026 nahm Annandale Distillery einen modularen thermischen Energiespeicher-Hub (Exergy3) in Betrieb, der Hochtemperaturwärme für Destillierdampf mithilfe erneuerbarer Windenergie erzeugen soll. Auf der Rohstoffseite führte Boortmalt Ionsmoke (März 2026) ein, ein zusammen mit EBSmoke entwickeltes Ionisationsverfahren, das den Torfverbrauch für getorftes Malz um 30-40% senkt, was Herstellern zugutekommt, die mit strengerer Nachhaltigkeitsprüfung und Versorgungsengpässen konfrontiert sind.

Investitionen konzentrieren sich zudem zunehmend auf besucherorientierte Kapazitätserweiterungen und die Lokalisierung der Produktion in Wachstumsmärkten, was die Kontrolle über den Vertriebsweg und die Monetarisierung des Markenerlebnisses stärkt. Im Juli 2026 eröffnete Horse Soldier Bourbon die 200 Millionen USD teure American Freedom Distillery samt Besucherzentrum in Somerset, Kentucky, was Destination-Distillery-Modelle widerspiegelt, die Produktion mit Tourismus und direkter Kundenbindung verbinden. In Japan begann Karuizawa Distillers mit dem Bau einer zweiten Anlage, der Furaliss Distillery in Hokkaido (Juni 2026), in Partnerschaft mit Seibu Group und der Stadt Furano, was auf den fortlaufenden Ausbau von Premium-Whisky-Kapazitäten hinweist, verbunden mit ortsbezogenem Storytelling und regionalen Entwicklungspartnerschaften.

Aktuelle Branchenentwicklungen

- Juli 2026: Horse Soldier Bourbon eröffnete die 200 Millionen USD teure American Freedom Distillery samt Besucherzentrum in Somerset, Kentucky. Das Projekt schafft neue US-Whiskey-Produktionskapazität und erweitert zugleich die destinationsgeführten Erlöse durch ein Tourismusmodell im Stil des Kentucky Bourbon Trail. Es untermauert den breiteren Branchentrend zu integrierten Produktions- und Markenerlebnis-Investitionen.

- Februar 2025: Brown-Forman und Reyes Beverage Group gingen eine strategische Partnerschaft zur Verwaltung eines Vertriebsnetzes in Kalifornien ein. Die Vereinbarung stärkt die Umsetzung des Vertriebswegs in einem wichtigen US-Bundesstaat und unterstützt eine verbesserte Verfügbarkeit und Regalpräsenz für Whiskey-Portfolios sowohl im Gastronomie- als auch im Einzelhandelskanal. Sie signalisiert zudem den fortgesetzten Fokus großer Lieferanten auf Distributionsgröße und Logistikfähigkeiten.

- November 2024: Diageo begann mit der Produktion von Whiskey und anderen alkoholischen Getränken in China, unterstützt durch eine Investition von rund 120 Millionen USD zum Aufbau einer Produktionsanlage. Dieser Schritt erweitert die lokalisierte Versorgung für einen wichtigen Nachfragemarkt und unterstützt die Portfoliokontrolle in Bezug auf Preisgestaltung, Verpackung und Compliance. Er erhöht zudem die Wettbewerbsintensität für die Premium-Whiskey-Positionierung in China, indem eine Produktionspräsenz mit Markenaufbau kombiniert wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik ist der Whisky-Markt definiert als die Umsätze aus kommerziellen Whisky-Verkäufen über Gastronomie- und Einzelhandelskanäle, erfasst auf Hersteller- und Markenebene und in USD ausgewiesen, um eine konsistente globale Sicht zu gewährleisten.

Umfangsausschlüsse: Illegaler oder nicht erfasster Alkohol, Heimdestillation und Nicht-Whisky-Spirituosen sind aus den Marktgesamtwerten ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Amerikanischer Whiskey

- Irischer Whiskey

- Scotch-Whiskey

- Kanadischer Whiskey

- Andere Produkttypen

- Nach Endverbraucher

- Männer

- Frauen

- Nach Kategorie

- Massenmarkt

- Premium

- Nach Zutat

- Mais

- Malz

- Blend

- Sonstige

- Nach Vertriebskanal

- On-Trade

- Off-Trade

- Fachgeschäfte für Spirituosen

- Sonstige Off-Trade-Kanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Rest von Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Spanien

- Niederlande

- Italien

- Schweden

- Norwegen

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Vietnam

- Indonesien

- Rest von Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Chile

- Rest von Südamerika

- Naher Osten und Afrika

- Südafrika

- Nigeria

- Rest von Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um den Marktkontext aufzubauen und das Modell an realen, jährlich überprüfbaren Signalen zu verankern. Wir stützten uns auf öffentliche Datensätze und offizielle Veröffentlichungen wie die Handelsstatistiken von UN Comtrade, nationale Zoll- und Verbrauchssteuerveröffentlichungen sowie staatliche Statistikämter, die Indikatoren zur Alkoholproduktion und zum Alkoholkonsum veröffentlichen.

Um die Annahmen realistisch zu halten, wurden Geschäftsberichte, Investorenpräsentationen und Einreichungen von Unternehmen geprüft, um geografische Exposition, Premiumisierungsmix und Kanalstrategien zu verstehen. Zusätzliche Validierungspunkte wurden von Branchenverbänden und öffentlichen Briefings gesammelt, einschließlich Export- und Versandzusammenfassungen für Scotch Whisky, sowie aus begutachteten Fachartikeln, die Trends bei der Alkoholnachfrage und im Preisverhalten diskutieren. Wo verfügbar, nutzten Analysten zudem genehmigte kostenpflichtige Abonnements für Unternehmensfinanzdaten und für Prüfungen von Import- und Exportdaten auf Sendungsebene und verglichen die Ergebnisse anschließend zur Konsistenzprüfung mit öffentlichen Zeitreihen. Die hier genannten Quellen sind exemplarisch, und weitere öffentliche Referenzen wurden während der Datenerhebung, Validierung und Nachklärung ebenfalls verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, Lücken zu schließen, die durch Schreibtischquellen nicht eindeutig beantwortet werden können, insbesondere in Bezug auf die Preisrealisierung im Kanal, Mixverschiebungen und die Frage, wie sich Volumina regional in Wert umsetzen. Wir sprachen mit einer breiten Palette von Branchenteilnehmern entlang der Wertschöpfungskette, darunter Brenner, Distributoren, Importeure sowie Entscheidungsträger im Einzelhandel und in der Gastronomie. Die Abdeckung wurde bewusst breit über APAC, EMEA und Amerika gehalten, um eine Verzerrung durch eine einzelne Region zu vermeiden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Segment: 33% | CXOs: 19% | APAC: 42% |

| Mittleres Segment: 47% | Funktions-/Bereichsleiter: 31% | EMEA: 36% |

| Kleinere Akteure: 20% | Manager: 50% | Amerika: 22% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-Down-Ansatz, der den Wert durch Kombination von Nachfragesignalen der Alkoholkategorie mit Handelsströmen und berichteter Marktstruktur rekonstruiert und diese anschließend mithilfe von Mix- und Preisleitern in whiskyspezifische Ausgaben umrechnet. Nachdem die anfänglichen Gesamtwerte gebildet waren, wurden sie mit selektiven Bottom-Up-Näherungen abgeglichen, etwa durch Stichproben typischer Preise pro Liter nach Kanal und Region, die dann mit den implizierten Konsummengen multipliziert wurden, um zu prüfen, ob die Gesamtwerte plausibel blieben.

Wichtige Eingaben, die das Modell prägten, umfassten Export- und Importwerte für whiskybezogene HS-Codes, geschätzte Konsumniveaus in Litern reinen Alkohols, soweit verfügbar, Verschiebungen im Anteil zwischen Gastronomie und Einzelhandel, Veränderungen im Premium- und Superpremium-Mix sowie regionale Währungszeitpunkte zur Umrechnung lokaler Ausgaben in USD. Wo Daten für kleinere Märkte fehlten, wurden Lücken durch Proxy-Indikatoren wie Konsummuster benachbarter Märkte und Handelsintensität geschlossen, gefolgt von Anpassungen nach Expertenrückmeldungen.

Für die Prognose wurde eine Szenarioanalyse eingesetzt, damit Wachstumspfade an klare Treiber gebunden werden konnten, einschließlich Preisrealisierung, Tempo der Premiumisierung und Erholungsmuster der Kanäle im Travel-Retail- und Barsegment. Die Annahmen wurden praxisorientiert gehalten, und jeder Schritt, der die Ergebnisse von beobachtbaren Handels- und Konsumsignalen entfernte, wurde vor der Finalisierung überprüft und korrigiert.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch schrittweise Prüfungen, sodass die Modellergebnisse mit unabhängigen Kennzahlen wie Handelswerttrends, berichtetem Kategoriewachstum und wichtigen regionalen Nachfrageindikatoren verglichen wurden. Zeigten die Zahlen ungewöhnliche Sprünge, wurden die Eingaben erneut überprüft, und Folgegespräche wurden ausgelöst, um zu bestätigen, ob die Veränderung auf Preisgestaltung, Mix oder ein Timing-Problem der Daten zurückzuführen war.

Vor der Freigabe durchlaufen die Ergebnisse mehr als eine Analystenprüfung, was hilft, Einheitenfehler, Timing-Probleme bei der Währungsumrechnung und Doppelzählungen zwischen Kanälen zu erkennen. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die Preisgestaltung, Angebot oder Nachfrage verändern könnten. Unmittelbar vor der Auslieferung wird ein finaler Durchgang durchgeführt, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Marktgröße von Whisky nach Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Unterschiedliche Verlage zeigen häufig unterschiedliche Whisky-Marktgrößen, da sie nicht immer denselben Umfang, Zeitraum und dieselbe Preislogik zugrunde legen, selbst wenn sie ähnliche Formulierungen im Titel verwenden. Abweichungen ergeben sich auch daraus, ob der Wert näher am Einzelhandelsumsatz oder näher an den Herstellerumsätzen gemessen wird, sowie aus der Art der Währungsumrechnung über verschiedene Regionen hinweg.

Die Hauptabweichung ergibt sich aus der Preis- und Kanalbehandlung, wobei Mordor Intelligence den Whisky-Wert auf eine Weise erfasst, die über Gastronomie- und Einzelhandelspreise hinweg konsistent bleibt und eine Aufblähung der Gesamtwerte durch Steuern und Handelsaufschläge vermeidet, die in mehreren Ländern nicht Teil der Umsätze auf Herstellerebene sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 162,18 Mrd. USD (2026) | |

| Branchenverlag A | 67,43 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint einen engeren Wertpool anzuwenden, was auftreten kann, wenn nur ausgewählte Kanäle, Märkte oder erfasste Verkäufe berücksichtigt werden. Der Zeitpunkt der Währungsumrechnung wird ebenfalls nicht angegeben. |

| Branchenverlag B | 77,92 Mrd. USD (2025) | Vermischt Wert mit Volumendarstellung und wendet möglicherweise unterschiedliche Annahmen zur Preisrealisierung nach Kategorie und Region an. Dies kann die Gesamtwerte verändern, je nachdem, ob Ausgaben auf Einzelhandelsebene oder Umsätze auf Herstellerebene abgebildet werden. |

Über die drei Zahlen hinweg erklärt sich die Spannweite hauptsächlich durch das, was als Wert gezählt wird, welches Jahr zugrunde gelegt wird und wie regionale Preise in USD umgerechnet werden. Indem die Berechnungsschritte an beobachtbare Handels- und Nachfragesignale gebunden bleiben und die Annahmen mit Primärdaten abgeglichen werden, bleibt die resultierende Schätzung leichter nachvollziehbar und reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Whiskey-Markt derzeit?

Der Whiskey-Markt wird im Jahr 2026 auf 162,18 Milliarden USD geschätzt.

Wie schnell wird der Whiskey-Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einem CAGR von 4,05 % wächst und bis 2031 einen Wert von 197,65 Milliarden USD erreicht.

Welche Whiskey-Kategorie wächst am schnellsten?

Irischer Whiskey führt mit einem prognostizierten CAGR von 4,76 % bis 2031 und übertrifft damit Scotch.

Welche Region zeigt das stärkste Wachstumspotenzial?

Südamerika führt den Ausblick mit einem regionalen CAGR von 5,62 % bis 2031 an, angeführt von Brasilien.

Seite zuletzt aktualisiert am: