Marktgröße und Marktanteil für Gewichtsabnahme-Dienstleistungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

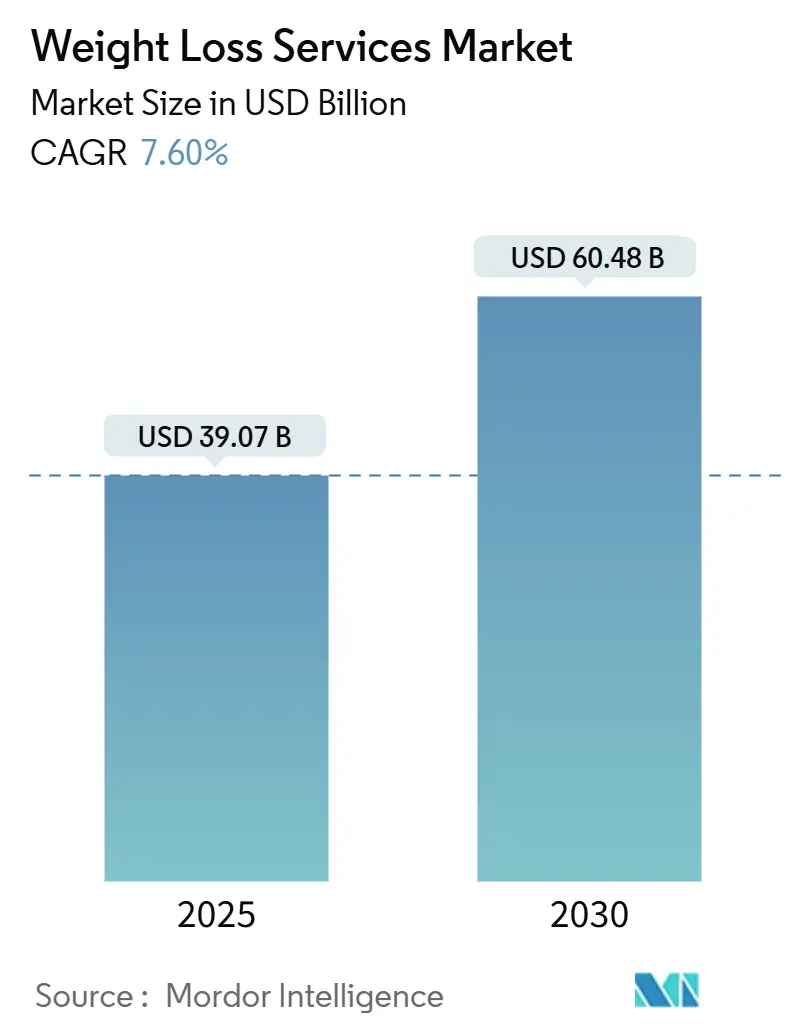

| Marktgröße (2025) | 39.07 Milliarden US-Dollar |

| Marktgröße (2030) | 60.48 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Gewichtsabnahme-Dienstleistungen von Mordor Intelligence

Der Markt für Gewichtsabnahme-Dienstleistungen erreichte im Jahr 2025 einen Wert von 39,07 Milliarden USD und wird voraussichtlich bis 2030 auf 60,48 Milliarden USD anwachsen, was einer CAGR von 7,6 % entspricht. Der Aufwärtstrend resultiert aus einer beispiellosen Konvergenz von verschreibungspflichtigen GLP-1-Therapien, digitalen Engagement-Plattformen und arbeitgeberfinanzierten Wellness-Leistungen. Mehr als 40 % der US-amerikanischen Erwachsenen leben derzeit mit Adipositas, eine Zahl, die die anhaltende Nachfrage nach medizinisch orientierten Gewichtsmanagement-Programmen belegt. Pharmazeutische Durchbrüche haben die anspruchsberechtigte Bevölkerung für evidenzbasierte Interventionen erweitert, während KI-gestützte Coaching-Tools Verhaltensänderungspläne in großem Maßstab personalisieren. Arbeitgeber-Krankenversicherungen erweitern gleichzeitig die Kostenübernahme für Medikamente gegen Adipositas und schaffen damit eine solide Erstattungsgrundlage für Dienstleister. Investitionen in die Omnichannel-Bereitstellung – die Kombination aus Kliniken, Telemedizin, Wearable-Integration und App-basiertem Coaching – sind zum primären Wettbewerbshebel geworden, da Verbraucher einen nahtlosen, rund um die Uhr verfügbaren Zugang zu Unterstützung suchen.

Wichtigste Erkenntnisse des Berichts

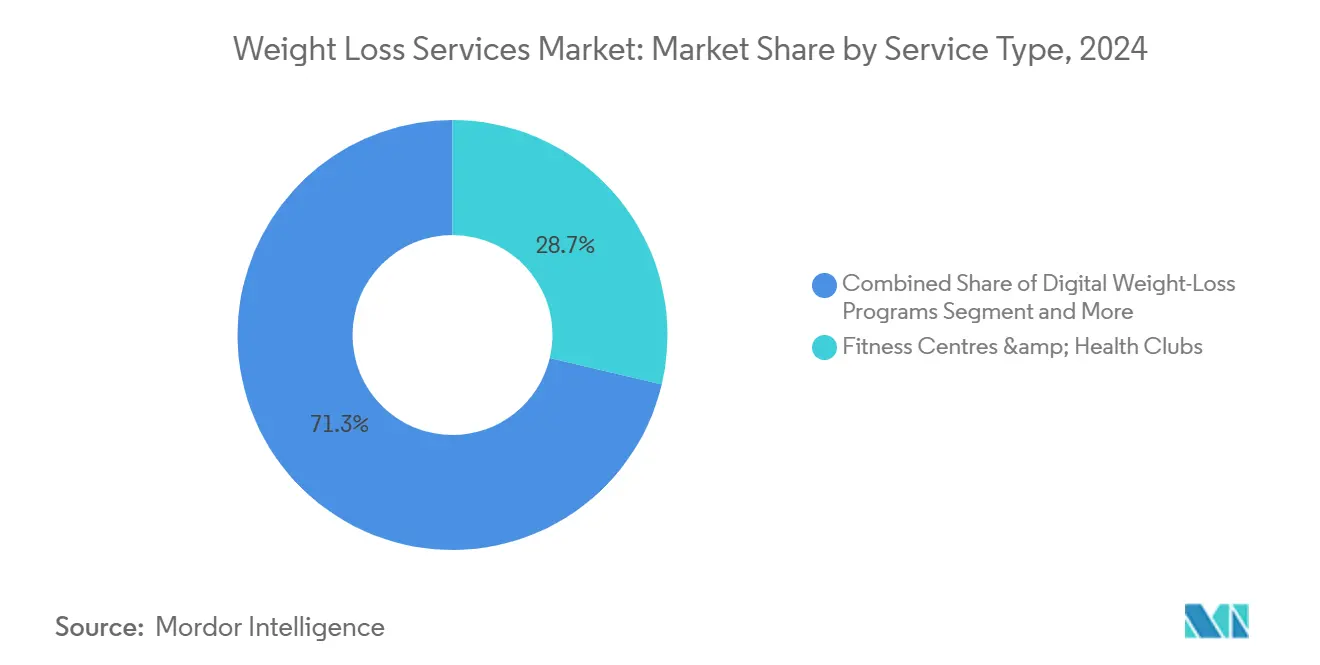

- Nach Dienstleistungsart führten Fitnesszentren und Gesundheitsclubs im Jahr 2024 mit einem Umsatzanteil von 28,7 %; Digitale Apps zur Gewichtsabnahme werden bis 2030 voraussichtlich mit einer CAGR von 18,4 % wachsen.

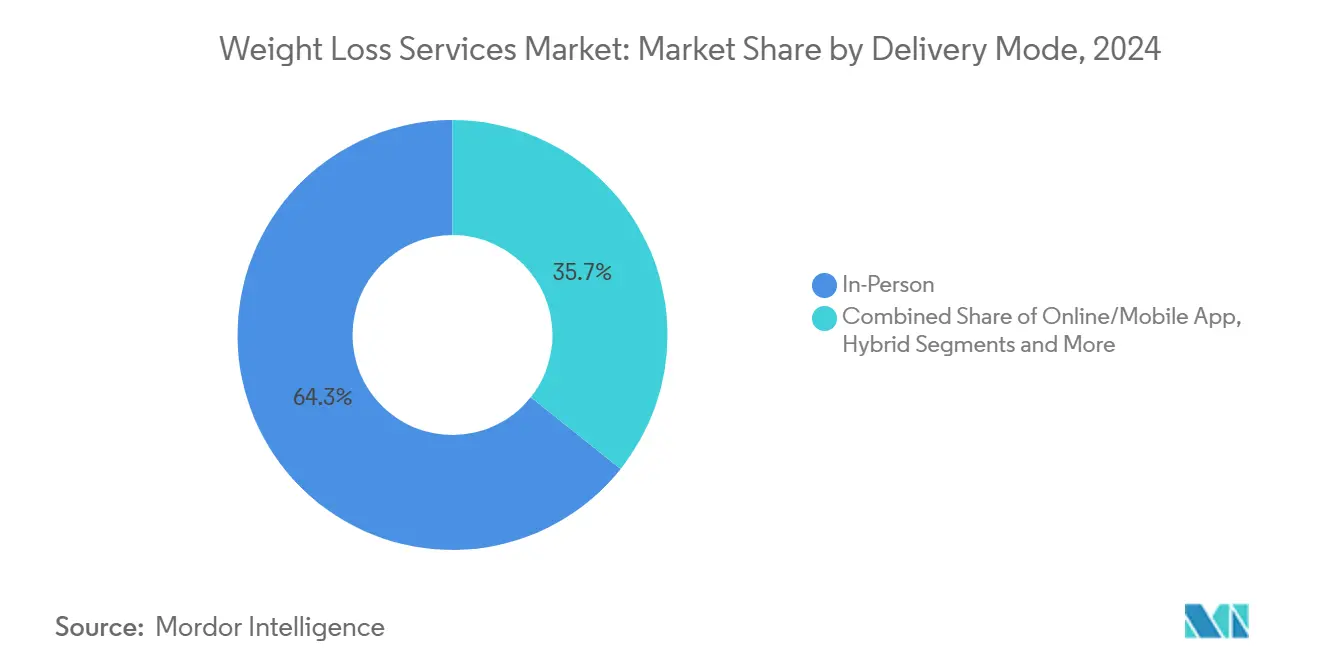

- Nach Bereitstellungsmodus hielt das persönliche Modell im Jahr 2024 einen Marktanteil von 64,3 % am Markt für Gewichtsabnahme-Dienstleistungen, während Online-/Mobile-Plattformen mit einer CAGR von 19,5 % bis 2030 expandieren.

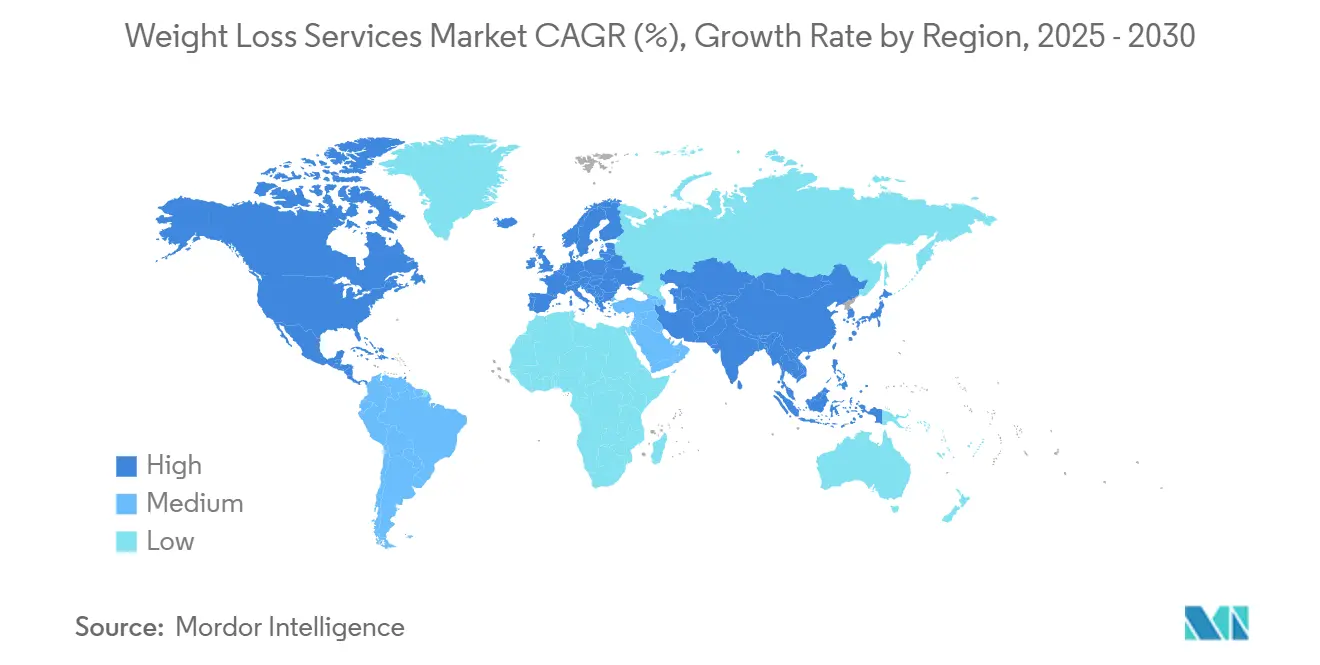

- Nach Geografie entfiel auf Nordamerika im Jahr 2024 ein Anteil von 37,9 % an der Marktgröße für Gewichtsabnahme-Dienstleistungen; der Asien-Pazifik-Raum wächst bis 2030 mit einer CAGR von 8,6 %.

Globale Trends und Erkenntnisse im Markt für Gewichtsabnahme-Dienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Adipositas-Prävalenz | 1.80% | Global, mit höchster Auswirkung in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsendes Gesundheitsbewusstsein und verfügbares Einkommen | 1.20% | Nordamerika und EU, Ausweitung auf städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Verbreitung digitaler Gesundheits- und Fitness-Apps | 1.50% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Arbeitgeber-Wellness-Anreizen | 0.90% | Nordamerika und EU, aufkommend in Unternehmensumfeldern im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| GLP-1-Medikamenten-Programm-Partnerschaften | 1.40% | Nordamerika und Europa, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuertes, hochgradig personalisiertes Coaching | 0.80% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Adipositas-Prävalenz

Die Adipositas-Raten steigen in entwickelten und aufstrebenden Volkswirtschaften, und die Prävalenz im Asien-Pazifik-Raum wird voraussichtlich von 14 % im Jahr 2020 auf 24 % bis 2035 ansteigen.[1]David Tak Wai Lui et al., "Adipositas in der Asien-Pazifik-Region: Aktuelle Perspektiven," Journal of Asian Pacific Society of Cardiology, japscjournal.com Die wirtschaftlichen Folgen sind gravierend: US-amerikanischen Arbeitgebern entstehen durchschnittliche adipositasbedingte Krankheitskosten von 16.000 USD pro Mitarbeiter und Jahr. Regierungen reagieren darauf – neue Bundesvorschriften in den Vereinigten Staaten aus dem Jahr 2025 erheben Adipositas zu einer erstattungsfähigen Priorität im Bereich der öffentlichen Gesundheit und ermutigen Versicherer, umfassende Gewichtsmanagement-Programme zu finanzieren.[2]Alexandra Schultz, "Biden-Regierung führt neue Regelung zur Bekämpfung von Adipositas ein," The Regulatory Review, theregreview.org Die erweiterte Kostenübernahme beseitigt eine wesentliche finanzielle Hürde und beschleunigt die Einführung strukturierter Programme, die Medikamente mit Lebensstilinterventionen kombinieren.

GLP-1-Medikamenten-Programm-Partnerschaften

GLP-1-Rezeptoragonisten wie Semaglutid und Tirzepatid erzielen routinemäßig Körpergewichtsreduktionen von 15–20 %, doch dauerhafter Erfolg hängt von Verhaltensunterstützung ab. Novo Nordisk schmiedet Allianzen mit Unternehmen im Bereich digitale Gesundheit, um Coaching-Dashboards und Adhärenz-Analysen in GLP-1-Behandlungspfade zu integrieren. Die digitale Plattform Noom führte einen Mikrodosis-GLP-1-Plan zum Einstiegspreis von 119 USD ein, der ärztliche Fernüberwachung mit KI-gestütztem Gewohnheits-Coaching zur Minderung gastrointestinaler Nebenwirkungen bündelt. Der Telemedizin-Marktführer Teladoc Health bietet nun von Apothekern geleitete GLP-1-Titrationsdienstleistungen an, die in multidisziplinäre Adipositas-Kliniken eingebettet sind.

Verbreitung digitaler Gesundheits- und Fitness-Apps

Kalorienprotokoll-Hilfsprogramme haben sich zu Engines für maschinelles Lernen entwickelt, die in Echtzeit Entscheidungsunterstützungsimpulse liefern. Fred Fitness eröffnete das weltweit erste KI-gestützte Fitnessstudio, in dem adaptive Algorithmen nach jeder Wiederholung Widerstand und Tempo anpassen. Meta-Analysen bestätigen, dass digitale Adhärenz überlegene GLP-1-Ergebnisse vorhersagt, wobei Kohorten mit hohem Engagement über sechs Monate 6 kg mehr verlieren als Kohorten mit geringem Engagement. Erfolgreiche Apps integrieren Coach-Nachrichten, soziale Verantwortlichkeitsschleifen und Wearables-Daten – eine Kombination, die die Nutzerbindung über die kritische 90-Tage-Marke hinaus aufrechterhält.[3]E. Fatti, S. Khawaja und K. Weis, "Die Schattenseite der Fluoreszenzprotein-Markierung – Die Auswirkung von Protein-Tags auf die biomolekulare Kondensation," Molecular Biology of the Cell, pmc.ncbi.nlm.nih.gov

Ausweitung von Arbeitgeber-Wellness-Anreizen

Unternehmenseinkäufer betrachten Gewichtsmanagement als Instrument zur Kostenkontrolle: Jeder investierte USD 1 kann Einsparungen bei Versicherungsansprüchen von 2,53–5,00 USD erzielen. Real Appeal analysierte die Ansprüche von 15.000 Mitarbeitern und bestätigte einen ROI von 2:1 innerhalb von drei Jahren. Arbeitgeber fügen GLP-1-Kostenübernahme hinzu und kombinieren Verschreibungen mit strukturierten Coaching-Programmen. Medifasts OPTAVIA ASCEND-Linie kombiniert proteinreiche Mini-Mahlzeiten und Mikronährstoffpakete, die explizit für GLP-1-Nutzer formuliert wurden, und zeigt damit, wie Anbieter ihr Angebot auf Unternehmenskunden zuschneiden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Prüfung von Werbeaussagen | -0.70% | Global, mit strengster Durchsetzung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Hohe Programm- und Mahlzeitenkit-Kosten | -1.10% | Global, mit höchster Auswirkung in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Verlagerung zu kostenlosen Social-Media-Gemeinschaften | -0.90% | Global, beschleunigt durch Änderungen der Algorithmen sozialer Plattformen | Kurzfristig (≤ 2 Jahre) |

| GLP-1-Lieferengpässe stören hybride Modelle | -0.80% | Hauptsächlich Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Prüfung von Werbeaussagen

Die US-amerikanische Federal Trade Commission fordert nun randomisierte Studien zur Untermauerung von Gewichtsabnahme-Aussagen, wodurch altbekannte Slogans wie „10 Pfund in 2 Wochen abnehmen” von Klagen bedroht sind. Die FDA-Regel von 2025 zur Kennzeichnung als „gesund” verpflichtet Unternehmen zudem, Nährstoffprofile für jeden beworbenen verpackten Snack zu dokumentieren. Steigende Compliance-Kosten begünstigen kapitalstarke Marktführer mit internen Wissenschaftsteams und beschleunigen die Konsolidierung.

Verlagerung zu kostenlosen Social-Media-Gemeinschaften

TikTok-Clips mit dem Hashtag #Ozempic haben mehr als 70 Millionen Aufrufe angesammelt und von Gleichgesinnten geführte Beratungsgruppen hervorgebracht, die kostenpflichtige Programme unterbieten. Untersuchungen zeigen, dass 51 % der Befragten der Generation Z Ernährungsänderungen übernehmen, die von Influencern empfohlen werden, was den adressierbaren Pool für Abonnementmodelle verkleinert. Kommerzielle Anbieter müssen nun überlegene Sicherheitsüberwachung, professionelle Glaubwürdigkeit und Ergebnismessung nachweisen, um ihre Gebühren zu rechtfertigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Digitale Disruption beschleunigt sich

Die Kategorie Fitnesszentren und Gesundheitsclubs erfasste im Jahr 2024 28,7 % des Marktanteils für Gewichtsabnahme-Dienstleistungen. Digitale Apps zur Gewichtsabnahme, die heute noch einen geringeren Umsatz aufweisen, skalieren mit einer CAGR von 18,4 %, die jedes andere Format übertrifft. Hybride Modelle verbinden nun App-Analysen mit persönlichem Coaching in Studios und schaffen Omnichannel-Verantwortlichkeitsschleifen, die die Sitzungsadhärenz verbessern. Beratungs- und Coaching-Spezialisten berichten von steigender Nachfrage nach Lehrplänen zur Medikamentenoptimierung, was die Verbrauchersorge über eine Gewichtszunahme nach der GLP-1-Behandlung widerspiegelt. Medizinische Gewichtsabnahme-Programme verzeichnen ein stabiles zweistelliges Wachstum, da schluckbare Ballons und die Fernüberwachung von Vitalwerten den Eingriff komfortabler machen. Verschärfte FDA-Leitlinien – die eine inkrementelle Gewichtsreduktion von ≥ 5 % gegenüber Placebo für die Zulassung fordern – haben die Messlatte für Wirksamkeitsaussagen höher gelegt und lenken Verbraucher zu klinisch validierten Anbietern.

Die Bindungshürde der digitalen Kohorte bleibt bestehen: Die Abwanderungsrate steigt nach Tag 60, es sei denn, Apps bieten Live-Coach-Feedback und Community-Funktionen. Gamification- und soziale Bestenlisten-Funktionen haben dazu beigetragen, die durchschnittliche Abonnementlaufzeit um zwei Monate zu verlängern. Unterdessen investieren stationäre Ketten in Körperzusammensetzungsscanner und Stoffwechseltestpods, um Datenströme zu erzeugen, die ihre eigenen mobilen Apps ergänzen. Der sich entwickelnde Konsens lautet, dass rein digitale oder rein persönliche Konzepte Engagement-Lücken hinterlassen; daher lenken Investoren Kapital in Plattformen, die nahtlose Übergänge zwischen virtuellen und physischen Berührungspunkten demonstrieren.

Nach Bereitstellungsmodus: Hybride Modelle gewinnen an Bedeutung

Die persönliche Bereitstellung sicherte sich im Jahr 2024 64,3 % der Marktgröße für Gewichtsabnahme-Dienstleistungen und unterstreicht den anhaltenden Verbraucherwunsch nach persönlichem Coaching und Verantwortlichkeit. Dennoch wachsen Online-/Mobile-Programme mit einer CAGR von 19,5 %, angetrieben durch niedrigere Preispunkte und Komfort für zeitknappe Berufstätige. Regulatorische Rahmenbedingungen für digitale Therapeutika in den Vereinigten Staaten erfordern nun den Nachweis eines klinischen Nutzens – eine Anforderung, die oberflächliche „Diättipp”-Apps aussortiert und glaubwürdige Interventionen aufwertet. Online-Marktführer setzen Algorithmen für maschinelles Lernen ein, die Kaloriengrenzen in Echtzeit personalisieren und die Gewichtsabnahme-Differenziale in Woche 12 gegenüber statischen Plänen um 1,4 kg steigern.

Hybride Architekturen gewinnen Arbeitgeber und Kostenträger. Die Partnerschaft von LifeMD mit Withings leitet Messwerte vernetzter Waagen in Kliniker-Dashboards ein und ermöglicht Dosierungsanpassungen für GLP-1-Nutzer ohne Arztbesuche. Die Übernahme von Sequence durch WW International (WeightWatchers) bringt das Verschreibungsmanagement in sein traditionelles Gruppen-Coaching-Ökosystem und spiegelt die sektorweite Konvergenz wider. Im Prognosezeitraum ist die hybride Bereitstellung darauf ausgerichtet, den Anteil des eigenständigen persönlichen Modells zu erodieren. Dennoch werden physische Standorte für biometrische Tests, Gruppenverantwortlichkeit und hochmargige Personal-Training-Zusatzleistungen weiterhin von zentraler Bedeutung sein.

Geografische Analyse

Nordamerika behielt im Jahr 2024 37,9 % des globalen Umsatzes. Die frühe GLP-1-Einführung in der Region – 6 % der Erwachsenen nutzten Mitte 2024 ein verschreibungspflichtiges Medikament gegen Adipositas – steigerte die Nachfrage nach umfassenden Coaching- und Mahlzeitenplanungsdienstleistungen. Arbeitgeber-Wellness-ROI-Kennzahlen im Bereich von 2,5× bis 5× überzeugten große Unternehmen, Anreize für biometrische Untersuchungen und Zuzahlungen für Medikamente gegen Adipositas auszuweiten. Eine ausstehende Medicare-Kostenübernahme würde den Zugang weiter ausweiten und bis 2030 potenziell 4 Millionen Leistungsempfänger hinzufügen. Der Wettbewerbsdruck ist hoch, da Ketten, Telemedizin-Startups und Krankenversicherer um überlappende Zielgruppen konkurrieren.

Der Asien-Pazifik-Raum ist das am schnellsten wachsende Gebiet und expandiert bis 2030 mit einer CAGR von 8,6 %. Steigende verfügbare Einkommen und die Verwestlichung der Ernährung treiben die Adipositas-Prävalenz bis 2035 auf 24 %. Indiens Übergewichtsrate bei Erwachsenen übersteigt nun 23 % und katalysiert die Nachfrage nach Semaglutid-Plänen in Kombination mit traditionellen Ayurveda-inspirierten Diätplänen. Die digitale Einführung ist besonders ausgeprägt; 3 % der städtischen Verbraucher nutzen bereits GLP-1-Medikamente, und Begleitprobiotika haben an Bedeutung gewonnen, um gastrointestinale Ereignisse zu mildern. Die regulatorische Heterogenität bleibt bestehen, doch multinationale Klinikbetreiber passen sich an, indem sie Menüangebote lokalisieren und Fernüberwachungs-Kits einsetzen, um Patienten im ländlichen Raum zu versorgen.

Europa verzeichnet ein stetiges mittleres einstelliges Wachstum, das durch die universelle Krankenversicherungsabdeckung und strenge Evidenzschwellen für die Kostenübernahme untermauert wird. Novo Nordisks Produktionserweiterung in Dänemark und dem Vereinigten Königreich gewährleistet eine ausreichende Medikamentenversorgung zur Unterstützung hybrider Programme. Der Markt für Gewichtsabnahme-Dienstleistungen im Vereinigten Königreich wird bis 2027 voraussichtlich 1,5 Milliarden GBP erreichen, unterstützt durch Private-Equity-Zusammenschlüsse regionaler Kliniken. EU-Regulatoren überwachen die Werbung streng, was die Eintrittsbarrieren für Neueinsteiger erhöht, aber etablierte Anbieter mit veröffentlichten Ergebnisdaten begünstigt.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, nimmt jedoch zu, da pharmazeutische Marktteilnehmer die Verbrauchererwartungen neu gestalten. Wellful, Eigentümer von Nutrisystem und Jenny Craig, begann mit der Schuldenrestrukturierung, nachdem die GLP-1-Einführung die Nachfrage nach Mahlzeitenersatzplänen erodiert hatte. WW International (WeightWatchers) konterte mit dem Kauf des Telemedizinunternehmens Sequence und erlangte damit sofort den Verschreiberstatus für Semaglutid und Tirzepatid. Medifast lancierte OPTAVIA ASCEND und ergänzte seine portionierten Mahlzeitenkits mit proteinreichen Snacks für GLP-1-Nutzer. Nooms Mikrodosis-Programm differenziert sich durch Nebenwirkungsminimierung und Preistransparenz.

Allurion Technologies verpackt einen schluckbaren Magenballon mit KI-gesteuerter Ferngewichtsüberwachung; frühe Anwender erzielen im Durchschnitt 14 % Gesamtgewichtsverlust über sechs Monate. Teladoc Health integriert Adipositas-Versorgung in seine Chronisch-Erkrankungs-Suite und bietet Kostenträgern eine einzige Plattform für Diabetes, Bluthochdruck und Gewichtsmanagement. Private-Equity-Gruppen leiten Kapital in Klinikketten, die gebündelte GLP-1-Verschreibungen plus Verhaltens-Coaching anbieten. Verschärfte FTC- und FDA-Prüfung begünstigt Unternehmen mit robusten klinischen Studiendaten und etablierten Pharmakovigilanz-Systemen und verdrängt unterkapitalisierte Einzellösungsanbieter.

Marktführer der Branche für Gewichtsabnahme-Dienstleistungen

WW International

Herbalife Nutrition

Noom Inc.

Nutrisystem

Slimming World

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Noom lancierte ein Mikrodosis-GLP-1-Rx-Programm zu einem Einstiegspreis von 119 USD und 199 USD pro Monat und berichtete von 70 % nebenwirkungsfreier Nutzung und einem durchschnittlichen Gewichtsverlust von 11 Pfund in 30 Tagen.

- Mai 2025: CheqUp ging eine Partnerschaft mit WW International (WeightWatchers) im Vereinigten Königreich ein, um den Zugang zu Medikamenten in das Lifestyle-Coaching zu integrieren.

- April 2025: Wondr Health führte GLP-1-Unterstützungsprogramme in Arbeitgeber-Leistungsplänen ein und erweiterte damit den Zugang am Arbeitsplatz.

Umfang des globalen Berichts über den Markt für Gewichtsabnahme-Dienstleistungen

| Digitale Programme zur Gewichtsabnahme |

| Fitnesszentren und Gesundheitsclubs |

| Schlankheits-/Kommerzielle Gewichtsabnahme-Zentren |

| Beratungs- und Coaching-Dienstleistungen |

| Medizinische Gewichtsabnahme-Programme (nicht-chirurgisch) |

| Vor Ort / Persönlich |

| Online / Mobile App |

| Hybrid |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Dienstleistungsart | Digitale Programme zur Gewichtsabnahme | |

| Fitnesszentren und Gesundheitsclubs | ||

| Schlankheits-/Kommerzielle Gewichtsabnahme-Zentren | ||

| Beratungs- und Coaching-Dienstleistungen | ||

| Medizinische Gewichtsabnahme-Programme (nicht-chirurgisch) | ||

| Nach Bereitstellungsmodus | Vor Ort / Persönlich | |

| Online / Mobile App | ||

| Hybrid | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Gewichtsabnahme-Dienstleistungen im Jahr 2025?

Der Markt beläuft sich im Jahr 2025 auf 39,07 Milliarden USD und soll bis 2030 60,48 Milliarden USD erreichen.

Welche Dienstleistungsart wächst bis 2030 am schnellsten?

Digitale Apps zur Gewichtsabnahme expandieren mit einer CAGR von 18,4 % und verzeichnen damit das höchste Wachstum unter allen Dienstleistungskategorien.

Warum gestalten GLP-1-Medikamente die Anbieterstrategien neu?

Medikamente wie Semaglutid erzielen eine Gewichtsreduktion von 15–20 %, was etablierte Programme dazu veranlasst, Verschreibungsmanagement und klinisches Coaching zu integrieren.

Welche Region verzeichnet das schnellste Umsatzwachstum?

Der Asien-Pazifik-Raum führt mit einer CAGR von 8,6 %, angetrieben durch Urbanisierung, steigende Einkommen und zunehmende Adipositas-Prävalenz.

Was ist das primäre Hemmnis für Anbieter?

Verschärfte regulatorische Prüfung von Werbeaussagen verursacht höhere Compliance-Kosten und bestraft unbelegte Wirksamkeitsaussagen.

Wie beeinflussen Arbeitgeber die Marktexpansion?

US-amerikanische Unternehmen weisen einen ROI von 2,5×–5× bei Wellness-Ausgaben nach, was sie dazu motiviert, die Kostenübernahme für Medikamente gegen Adipositas und strukturierte Coaching-Programme zu finanzieren.

Seite zuletzt aktualisiert am: