Größe und Marktanteil des Gesundheitscheck Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

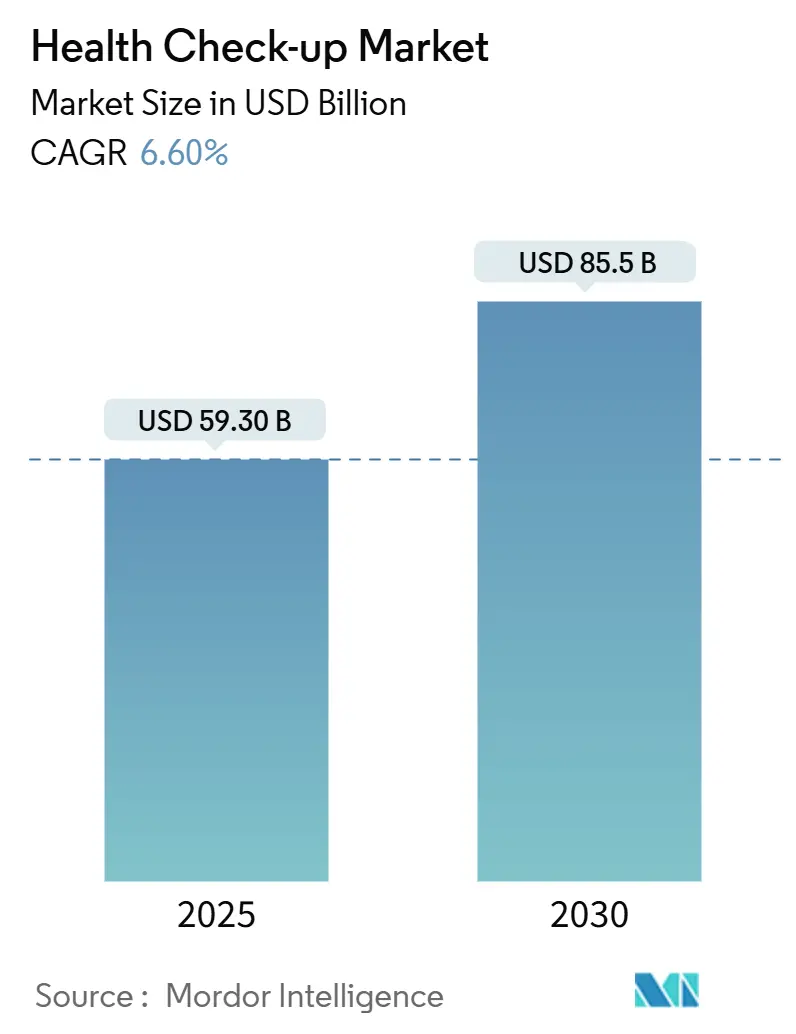

| Marktgröße (2025) | 59.30 Milliarden US-Dollar |

| Marktgröße (2030) | 85.5 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gesundheitscheck Marktanalyse von Mordor Intelligence

Die Marktgröße des Gesundheitscheck Marktes beläuft sich im Jahr 2025 auf 59,3 Milliarden USD und soll mit einer CAGR von 6,60 % wachsen, um bis 2030 85,5 Milliarden USD zu erreichen. Das robuste Wachstum wird durch die zunehmende Verbreitung chronischer Erkrankungen, steigende Budgets für betriebliches Gesundheitsmanagement und die rasche Integration von Diagnostik auf Basis künstlicher Intelligenz gestützt. Die Verlagerung hin zur Präventivversorgung, verstärkt durch das nach der Pandemie gestiegene Verbraucherbewusstsein, stimuliert die Nachfrage weiterhin, auch wenn Lücken bei der Kostenerstattung bestehen bleiben. Gleichzeitig verschärfen technologiegetriebene Marktstörer den Wettbewerb, senken die Screeningkosten und erweitern den Zugang, da Gesundheitssysteme weltweit auf Früherkennung setzen, um langfristige Behandlungsausgaben zu begrenzen.

Wichtigste Erkenntnisse des Berichts

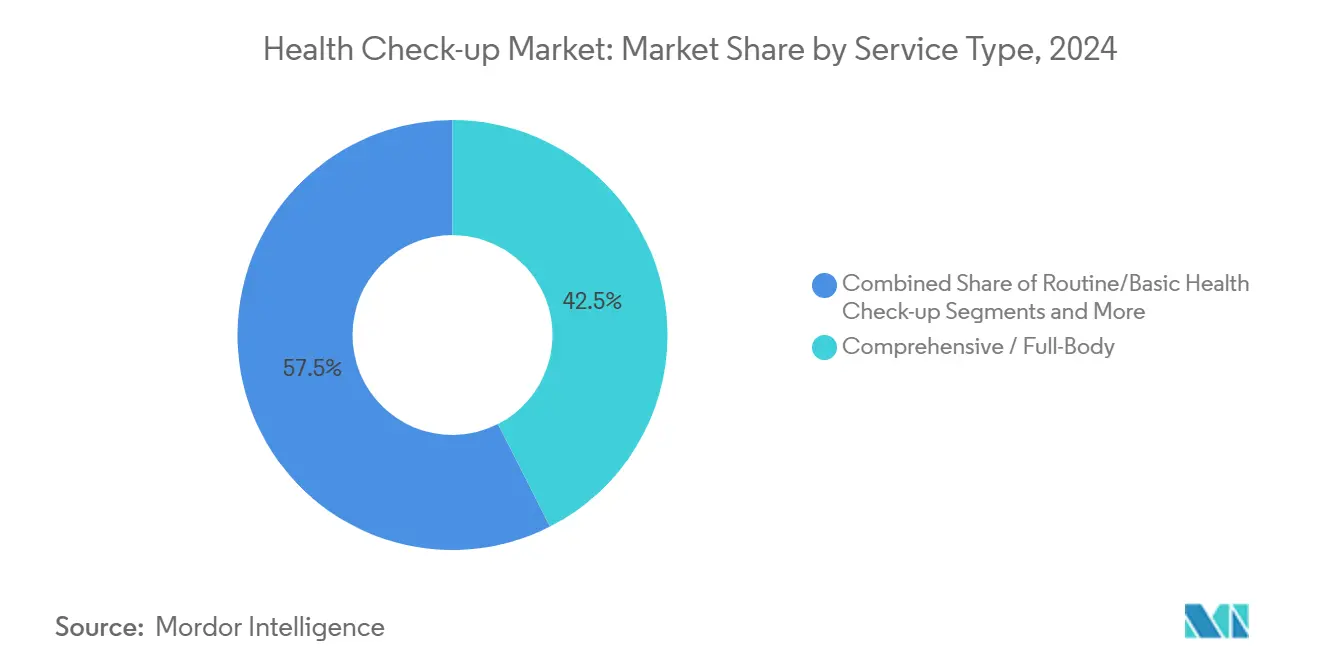

- Nach Serviceart entfielen umfassende Ganzkörper-Screenings im Jahr 2024 auf 42,5 % des Marktanteils im Gesundheitscheck Markt, während KI-gestützte Ganzkörper-Scans bis 2030 die höchste CAGR von 4,2 % verzeichnen sollen.

- Nach Anbietertyp hielten krankenhausbasierte Zentren im Jahr 2024 einen Marktanteil von 37,4 % im Gesundheitscheck Markt; Heimtest-Start-ups wachsen mit einer CAGR von 5,1 % bis 2030 am schnellsten.

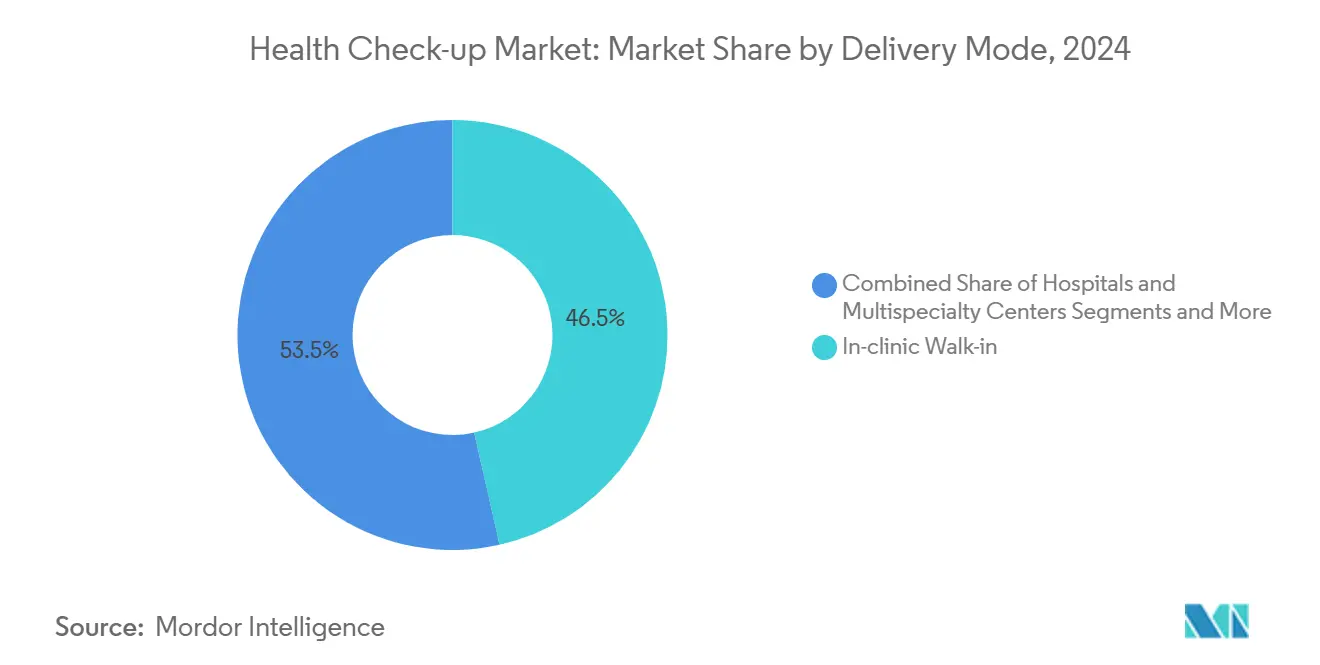

- Nach Liefermodus erfassten ambulante Klinikdienste im Jahr 2024 46,5 % der Marktgröße des Gesundheitscheck Marktes, während die Telemedizin-Lieferung im Prognosezeitraum mit einer CAGR von 6,6 % voranschreitet.

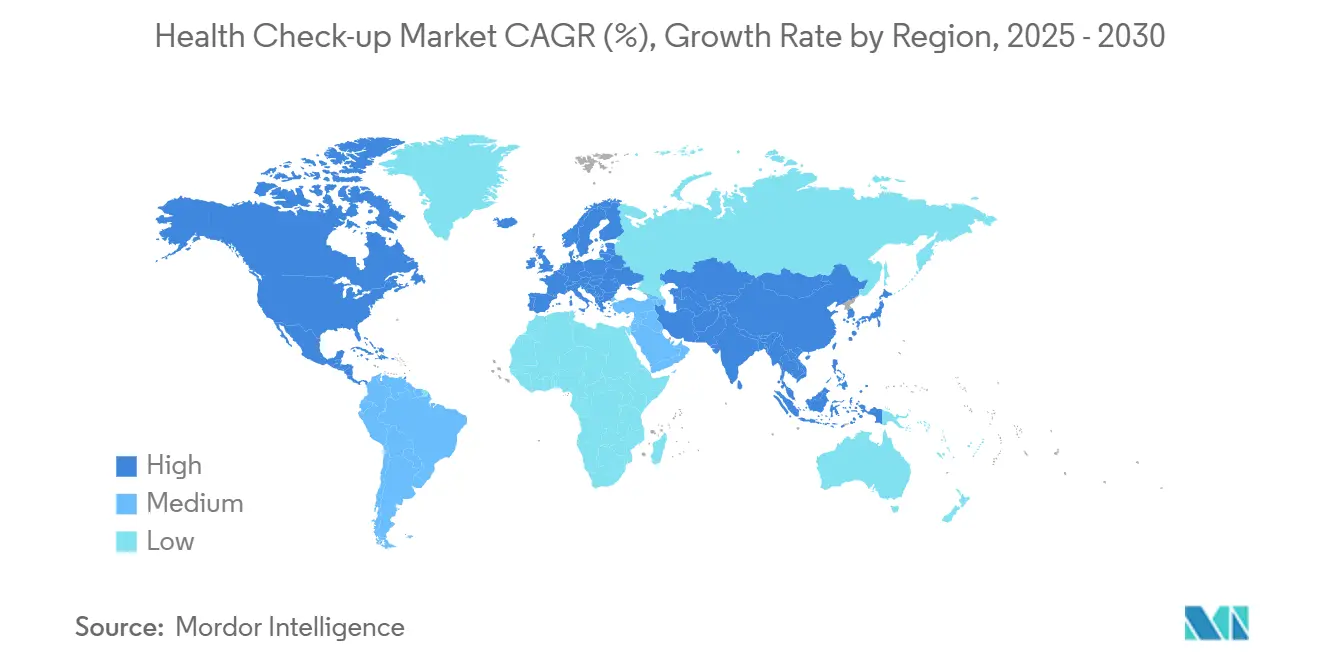

- Geografisch führte Nordamerika mit einem Marktanteil von 35,7 % im Gesundheitscheck Markt im Jahr 2024; der asiatisch-pazifische Raum soll mit einer CAGR von 8,6 % bis 2030 am schnellsten wachsen.

Globale Trends und Erkenntnisse im Gesundheitscheck Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Prävalenz chronischer Erkrankungen und Verlagerung zur Früherkennung | +1.80% | Global (am stärksten in Nordamerika und Europa) | Langfristig (≥ 4 Jahre) |

| Steigendes Verbraucherbewusstsein und Übernahme von Präventivversorgung | +1.20% | Global, stärker im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Budgets für betriebliches Gesundheitsmanagement fördern Sammelgesundheitschecks | +1.10% | Nordamerika und Europa, Ausweitung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Ganzkörper-Scan-Abonnements erhalten Finanzierung | +0.90% | Nordamerika und Europa; ausgewählte Metropolen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Medizintourismusströme in die Türkei und nach Korea | +0.40% | Kernbereich asiatisch-pazifischer Raum; Ausstrahlungseffekte auf Naher Osten und Afrika sowie Europa | Mittelfristig (2–4 Jahre) |

| Dynamische Prämienmodelle der Versicherer | +0.30% | Nordamerika; Pilotprojekte in Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Prävalenz chronischer Erkrankungen und Verlagerung zur Früherkennung

Es wird erwartet, dass Bluthochdruck bei US-amerikanischen Erwachsenen von 51,2 % im Jahr 2025 auf 61,0 % bis 2050 ansteigt, während die Diabetesprävalenz von 16,3 % auf 26,8 % steigt.[1]American Heart Association, "Prognose der Belastung durch Herz-Kreislauf-Erkrankungen und Schlaganfall in den Vereinigten Staaten bis 2050," ahajournals.org Die damit verbundenen kardiovaskulären Kosten könnten sich auf 1,344 Billionen USD verdreifachen, wodurch präventives Screening von einem optionalen Vorteil zu einer fiskalischen Notwendigkeit wird. Gesundheitssysteme integrieren regelmäßige Screenings in ihre Protokolle, da sie erkennen, dass frühzeitige Intervention teure Behandlungen im Spätstadium abmildert.

Steigendes Verbraucherbewusstsein und Übernahme von Präventivversorgung

Dreiundsiebzig Prozent der Patienten berichten von einer erhöhten Offenheit gegenüber Telemedizin und proaktivem Gesundheitsmanagement – ein nach der Pandemie verankertes Verhalten, das durch soziale Medien und mobile Gesundheits-Apps verstärkt wird.[2]Nationale Gesundheitsinstitute, "Telemedizin während der Pandemie: Patientenwahrnehmungen und politische Implikationen," ncbi.nlm.nih.govMillennials und die Generation Z lenken Ermessensausgaben zunehmend auf Ganzkörperuntersuchungen um, was die Premiumnachfrage in aufstrebenden Volkswirtschaften des asiatisch-pazifischen Raums ankurbelt, wo die verfügbaren Einkommen steigen.

Budgets für betriebliches Gesundheitsmanagement fördern Sammelgesundheitschecks

US-amerikanische Arbeitgeber werden im Jahr 2025 1,3 Billionen USD für Gesundheitsleistungen ausgeben, wobei jeder für Screenings ausgegebene Dollar zukünftige Behandlungskosten in Höhe von 3,27 USD einspart. Obligatorische jährliche Untersuchungen weiten sich über die Führungsebene hinaus aus, sichern Großauftragsverträge für Anbieter und stabilisieren Einnahmequellen unabhängig von individuellen Eigenleistungen.

KI-gestützte Ganzkörper-Scan-Abonnements erhalten Finanzierung

KI-gestützte MRT-Plattformen liefern nun Ganzkörper-Scans in 22 Minuten für 499 USD – eine Preissenkung um ein Drittel –, was die beschleunigte Demokratisierung der Premium-Diagnostik demonstriert. Risikokapital fließt in Start-ups, die KI mit bildgebenden Verfahren und molekularen Point-of-Care-Tests integrieren, was die Skalierbarkeit und Genauigkeit von Screening-Programmen steigert.

Analyse der Hemmnisauswirkung*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Eigenleistungskosten für nicht versicherte Bevölkerungsgruppen | -1.40% | Global, akut in Entwicklungsmärkten und den USA | Langfristig (≥ 4 Jahre) |

| Begrenzte Versicherungsdeckung für fortgeschrittene Bildgebungspakete | -0.80% | Nordamerika und Europa primär | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken bei multiparametrischen Biomarker-Plattformen | -0.60% | Global, am strengsten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Post-pandemische „Check-up-Müdigkeit” reduziert Routinebesuche | -0.50% | Global, am ausgeprägtesten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eigenleistungskosten für nicht versicherte Bevölkerungsgruppen

Umfassende Scans zum Preis von 3.000 USD bleiben für nicht versicherte Patienten unerschwinglich und verstärken Ungleichheiten selbst in einkommensstarken Volkswirtschaften. Inflation und stagnierende Löhne schränken die Ermessensbudgets im Gesundheitswesen weiter ein und halten asymptomatische Personen von proaktivem Screening ab.

Begrenzte Versicherungsdeckung für fortgeschrittene Bildgebungspakete

Kostenträger klassifizieren viele Ganzkörper-MRT-Protokolle als experimentell und verweisen auf Bedenken hinsichtlich falsch positiver Ergebnisse und nachgelagerter Kosten. Hürden bei der Vorabgenehmigung verzögern die Übernahme und zwingen Anbieter dazu, auf Direktzahlungsmodelle und Abonnementpreise umzuschwenken, um die Akzeptanz aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Serviceart: Umfassende Screenings verankern die Premiumnachfrage

Umfassende Pakete erfassten im Jahr 2024 42,5 % des Gesundheitscheck Marktes und unterstreichen den Verbraucherwunsch nach ganzheitlicher Diagnostik trotz Premiumpreisen. Fortgeschrittene Biomarker-Panels und genomische Assays differenzieren hochwertige Anbieter, während KI-gestützte Bildgebung die Terminzeiten verkürzt, den Durchsatz steigert und die Margen verbessert. Das KI-gestützte Ganzkörpersegment soll das Wachstum mit einer CAGR von 4,2 % anführen, was Kostensenkungsinnovationen und überlegene Vorhersagegenauigkeit widerspiegelt.[3]Amerikanische Krankenhausvereinigung, "Früherkennung von Krankheiten: 3 Technologietrends im Blick," aha.org Routinemäßige Basisuntersuchungen bedienen weiterhin preissensible Gruppen, aber Bündelungsstrategien, die Labortests, Bildgebung und Beratungen zusammenführen, erhöhen den Umsatz pro Besuch. Executive- und Celebrity-Programme sind zwar eine Nische, liefern aber überproportionale Gewinne aufgrund personalisierter Protokolle und Concierge-Dienste. Pädiatrische Pakete gewinnen an Bedeutung, da Eltern präventive Pädiatrie annehmen, und die Integration genetischer Screenings erhöht die Risikostratifizierung im frühen Lebensalter.

Umfassende Anbieter erweitern Partnerschaften mit Wellness-Plattformen, um Längsschnittdaten zu integrieren und Wiederholungsbesuche zu fördern. Cross-Selling von Abonnements für das Management chronischer Erkrankungen stärkt den Lebenszeitwert und verankert Anbieter tiefer in den Patientenreisen. Da KI die Lesezeiten verkürzt, werden Kapazitätsengpässe gemildert, was eine breitere geografische Durchdringung fortgeschrittener Dienste ohne proportionale Kapitalaufwendungen ermöglicht.

Nach Anbietertyp: Krankenhausnetzwerke nutzen die Kontinuität der Versorgung

Krankenhausbasierte Zentren kontrollierten im Jahr 2024 37,4 % des Marktanteils im Gesundheitscheck Markt und nutzten integrierte Versorgungspfade, um Screening-Leads in Behandlungsaufnahmen umzuwandeln, wenn Erkrankungen festgestellt werden. Die Größe ermöglicht ausgehandelte Versorgungskosten und eine schnelle Technologieübernahme, was die Wettbewerbsposition erhält.

Eigenständige Diagnoseketten konkurrieren über Geschwindigkeit und Preis, während Heimtest-Start-ups, die mit einer CAGR von 5,1 % wachsen, Komforttrends durch kuriergesammelte Proben und digitale Portale nutzen. Betriebliche Kliniken vor Ort steigen auf, da Arbeitgeber Screenings für Produktivitätsgewinne internalisieren und Risikoprofile der Belegschaft gezielt ansprechen. Die Konsolidierung beschleunigt sich: Größere Ketten übernehmen regionale Labore, um die Reichweite zu erweitern und Kostenträgerverträge zu sichern. Investitionen in KI-Entscheidungsunterstützung und automatisierte Analysegeräte werden zur Grundvoraussetzung; Nachzügler riskieren Obsoleszenz, da Verbraucher zu datenreichen, personalisierten Erlebnissen tendieren.

Nach Liefermodus: Digitale Plattformen gestalten den Zugang neu

Ambulante Klinikformate bleiben mit 46,5 % der Marktgröße des Gesundheitscheck Marktes im Jahr 2024 dominant, dank eingebetteter klinischer Arbeitsabläufe und sofortiger ergänzender Dienste. Telemedizinische Screenings verzeichnen jedoch mit einer CAGR von 6,6 % das höchste Wachstum, da regulatorische Flexibilitäten mit der digitalen Kompetenz der Verbraucher zusammentreffen. Video-Triage, asynchrone Symptomprüfer und app-basierte Ergebnisübermittlung senken geografische Barrieren und fördern die Einhaltung von Nachsorgeprogrammen.

Hybridmodelle kombinieren Heimprobenentnahme-Kits mit virtuellen Beratungen, mindern die Kapazitätsbelastung physischer Standorte und erweitern die Einzugsgebiete. Mobile Diagnosefahrzeuge erschließen ländliche Gebiete und bringen Ultraschall, Röntgen und Schnelllabore zu unterversorgten Bevölkerungsgruppen. In mehreren US-Bundesstaaten verabschiedete Gesetze zur Zahlungsparität stabilisieren die Kostenerstattung und festigen die Position der Telemedizin in den Mainstream-Screening-Strategien.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 35,7 % der globalen Einnahmen, gestützt durch arbeitgeberfinanziertes Gesundheitsmanagement, hohes Screening-Bewusstsein und eine ausgereifte Diagnoseinfrastruktur. Dynamische Prämienmodelle der Versicherer und betriebliche Vorgaben erhalten die Nachfrage aufrecht, doch das Wachstum verlangsamt sich, da die Sättigung naht und Kosteninflation die Ermessensausgaben belastet.

Die Marktgröße des Gesundheitscheck Marktes im asiatisch-pazifischen Raum ist auf die schnellste CAGR von 8,6 % bis 2030 ausgerichtet, getragen von wachsenden mittleren Einkommensgruppen und rascher Urbanisierung. China und Indien bauen Krankenhaus- und Labornetzwerke aggressiv aus; Apollos Plan, 70 Diagnoselabore hinzuzufügen, veranschaulicht den Vorstoß zur landesweiten Abdeckung. Medizintourismus lenkt Patienten nach Singapur, Südkorea und Thailand, die globale Standards zu günstigen Preisen bieten.

Europa verzeichnet eine stetige Nachfrage, da die Universalversorgung Präventivpflege einbettet; die neu veröffentlichte Verordnung über den Europäischen Gesundheitsdatenraum verspricht einen reibungslosen Datenaustausch und beschleunigt die KI-Übernahme in den Mitgliedstaaten. Naher Osten & Afrika und Südamerika bieten langfristiges Potenzial, kämpfen jedoch trotz vereinzelter öffentlich-privater Screening-Initiativen mit Infrastrukturdefiziten und Erschwinglichkeitshürden.

Wettbewerbslandschaft

Der Wettbewerb zwischen etablierten Ketten, Krankenhausnetzwerken und technologieorientierten Neueinsteigern verschärft sich. Die Übernahme von Ezra durch Function Health spiegelt eine Strategie wider, KI- und MRT-Kompetenzen zu verbinden, was eine Preiskompression auslöst, die Premium-Anbieter unter Druck setzt. PharmEasys Kauf von Thyrocare veranschaulicht die Konsolidierung, da Plattformen Assay-Durchsatz und landesweite Logistikkapazitäten anstreben. Prenuvo und Neko Health positionieren sich als Direktzahlungsspezialisten und umgehen Deckungsreibungen durch Abonnementpakete und Concierge-Wege.

Größere Krankenhaussysteme investieren in proprietäre KI-Algorithmen und Patientenportale, um relevant zu bleiben, während Partnerschaften mit Cloud-Anbietern die analytische Bereitstellung beschleunigen. Labore diversifizieren in Heimtest-Kits und sichern sich gegen Schwankungen im Besucheraufkommen ab.

Die Markteintrittsbarrieren sind moderat: Die Kapitalausgaben für bildgebende Modalitäten bleiben hoch, aber asset-leichte digitale Plattformen senken die Hürden für softwareorientierte Herausforderer. Die Differenzierung durch geistiges Eigentum konzentriert sich auf maschinelle Lernmodelle, die auf multi-omischen Datensätzen trainiert wurden, und schafft Datennetzwerkeffekte, die frühe Akteure belohnen. Die regulatorische Kontrolle über die Transparenz von Algorithmen nimmt zu, was Joint Ventures mit akademischen Institutionen zur Validierung der klinischen Wirksamkeit und zum Aufbau von Vertrauen fördert.

Marktführer in der Gesundheitscheck-Branche

Quest Diagnostics

Labcorp

Apollo Hospitals Enterprise Ltd.

Sonic Healthcare

SRL Diagnostics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Function Health übernahm Ezra und führte einen 22-minütigen Ganzkörper-MRT für 499 USD ein, der von der FDA zugelassene KI-Technologie nutzt.

- Februar 2025: Prenuvo sammelte 120 Millionen USD ein und stellte erweiterte Untersuchungen vor, darunter neurologische Scans und detaillierte Bluttests.

- Oktober 2024: Labcorp veröffentlichte den First to Know OTC-Syphilis-Test und schloss damit eine schnell wachsende Lücke im Screening auf sexuell übertragbare Infektionen.

Berichtsumfang des globalen Gesundheitscheck Marktes

| Routine- / Basis-Gesundheitscheck |

| Umfassendes / Ganzkörper-Screening |

| Krankheitsspezifische Screening-Panels |

| Executive- und Celebrity-Programme |

| Pädiatrische und jugendliche Pakete |

| Krankenhäuser und Fachzentren |

| Diagnoseketten und Labore |

| Eigenständige Präventionskliniken |

| Heimtest-Start-ups |

| Betriebliche Kliniken vor Ort |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Serviceart | Routine- / Basis-Gesundheitscheck | |

| Umfassendes / Ganzkörper-Screening | ||

| Krankheitsspezifische Screening-Panels | ||

| Executive- und Celebrity-Programme | ||

| Pädiatrische und jugendliche Pakete | ||

| Nach Anbietertyp | Krankenhäuser und Fachzentren | |

| Diagnoseketten und Labore | ||

| Eigenständige Präventionskliniken | ||

| Heimtest-Start-ups | ||

| Betriebliche Kliniken vor Ort | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Gesundheitscheck Markt im Jahr 2025?

Die Marktgröße des Gesundheitscheck Marktes beträgt im Jahr 2025 59,3 Milliarden USD.

Wie hoch ist die prognostizierte Wachstumsrate bis 2030?

Der Sektor soll mit einer CAGR von 6,60 % wachsen und bis 2030 85,5 Milliarden USD erreichen.

Welche Region führt derzeit die globalen Einnahmen an?

Nordamerika beherrscht 35,7 % des weltweiten Umsatzes, angetrieben durch betriebliches Gesundheitsmanagement und eine etablierte Infrastruktur.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 8,6 % bis 2030, angetrieben durch wachsende mittlere Einkommensgruppen und Medizintourismus.

Welche Serviceart hält den größten Anteil?

Umfassende Ganzkörper-Screenings führen mit 42,5 % des Umsatzes im Jahr 2024 und spiegeln die Verbraucherpräferenz für ganzheitliche Diagnostik wider.

Wie beeinflussen KI-Technologien den Sektor?

KI verkürzt Scanzeiten, senkt die Kosten pro Test und verbessert die Diagnosegenauigkeit, was die Übernahme beschleunigt und den Zugang erweitert.

Seite zuletzt aktualisiert am: