Marktgröße und Marktanteil für Physiotherapie-Software

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

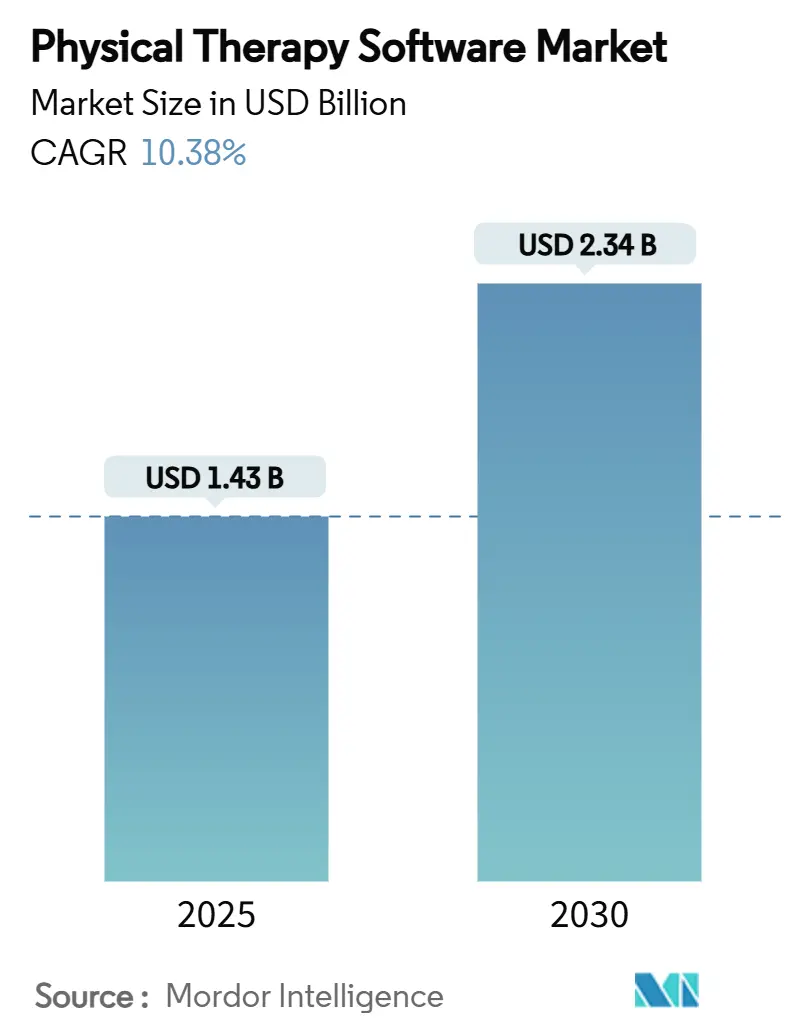

| Marktgröße (2025) | 1.43 Milliarden US-Dollar |

| Marktgröße (2030) | 2.34 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Physiotherapie-Software von Mordor Intelligence

Die Marktgröße für Physiotherapie-Software beläuft sich im Jahr 2025 auf 1,43 Milliarden USD und wird bis 2030 voraussichtlich 2,34 Milliarden USD erreichen, was einer CAGR von 10,38 % entspricht. Die robuste Nachfrage resultiert aus der demografischen Alterung, wertorientierten Erstattungsregelungen und der raschen Cloud-Migration, die Kliniken gemeinsam dazu veranlassen, ihre Technologiestacks zu modernisieren. Unternehmenskäufer suchen nach durchgängigen Plattformen, die EMR, Abrechnung, Tele-Rehabilitation und Analysen miteinander verknüpfen, um Kosten zu kontrollieren und strengeren Interoperabilitätsvorgaben zu entsprechen. Die Konsolidierung durch Private-Equity-Fonds verstärkt die Plattformstandardisierung zusätzlich, während Anbieter darum wetteifern, KI für Dokumentations-, Triage- und Patienteneinbindungs-Workflows zu integrieren. Der Cyberangriff auf Change Healthcare im Februar 2024 hat zudem die Aufmerksamkeit auf Datensicherheitsfunktionen gelenkt und macht HIPAA-konforme Verschlüsselung sowie Mehrfaktor-Authentifizierung zu entscheidenden Differenzierungsmerkmalen.

Wichtigste Erkenntnisse des Berichts

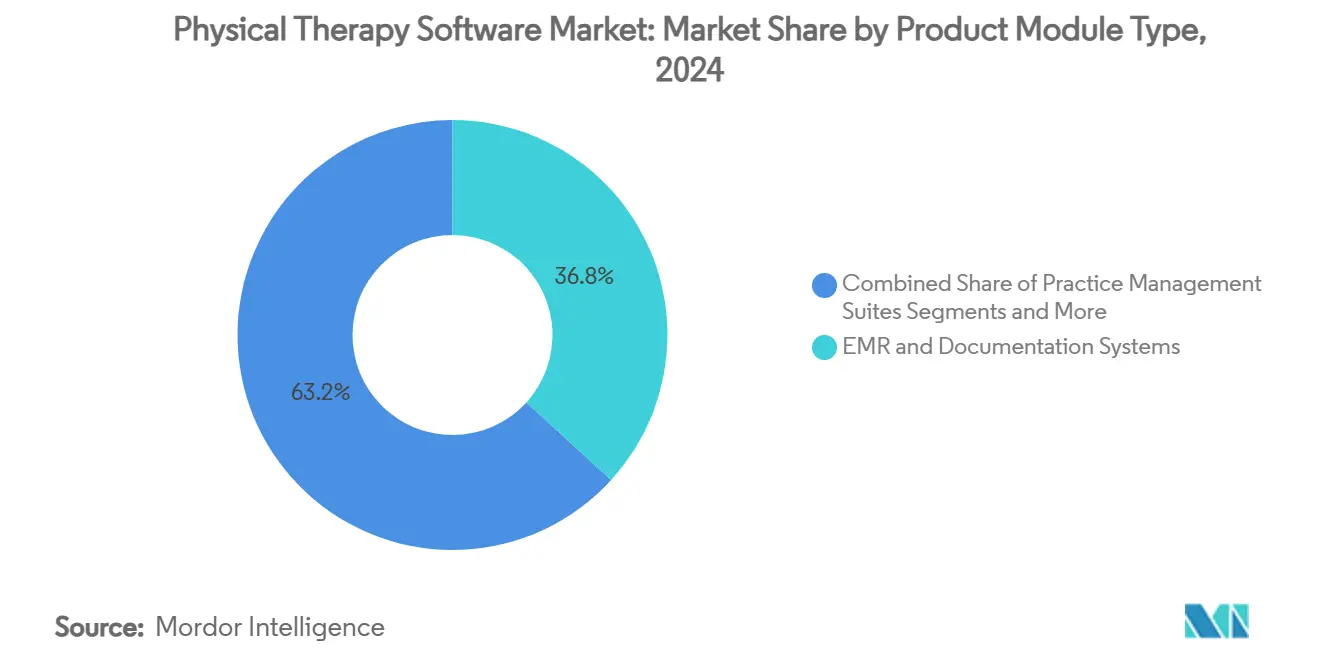

- Nach Produkt/Modul kontrollierten EMR- und Dokumentationssysteme im Jahr 2024 einen Marktanteil von 36,77 % am Markt für Physiotherapie-Software, während Telemedizin- und Heimübungsplattformen bis 2030 voraussichtlich mit einer CAGR von 14,33 % wachsen werden.

- Nach Bereitstellungsmodus entfielen im Jahr 2024 62,48 % der Marktgröße für Physiotherapie-Software auf cloudbasierte Modelle, die bis 2030 mit einer CAGR von 14,89 % wachsen werden.

- Nach Praxisgröße hielten kleine Kliniken im Jahr 2024 einen Umsatzanteil von 39,81 %, während große Netzwerke mit mehreren Standorten im Prognosezeitraum mit einer CAGR von 13,63 % wachsen sollen.

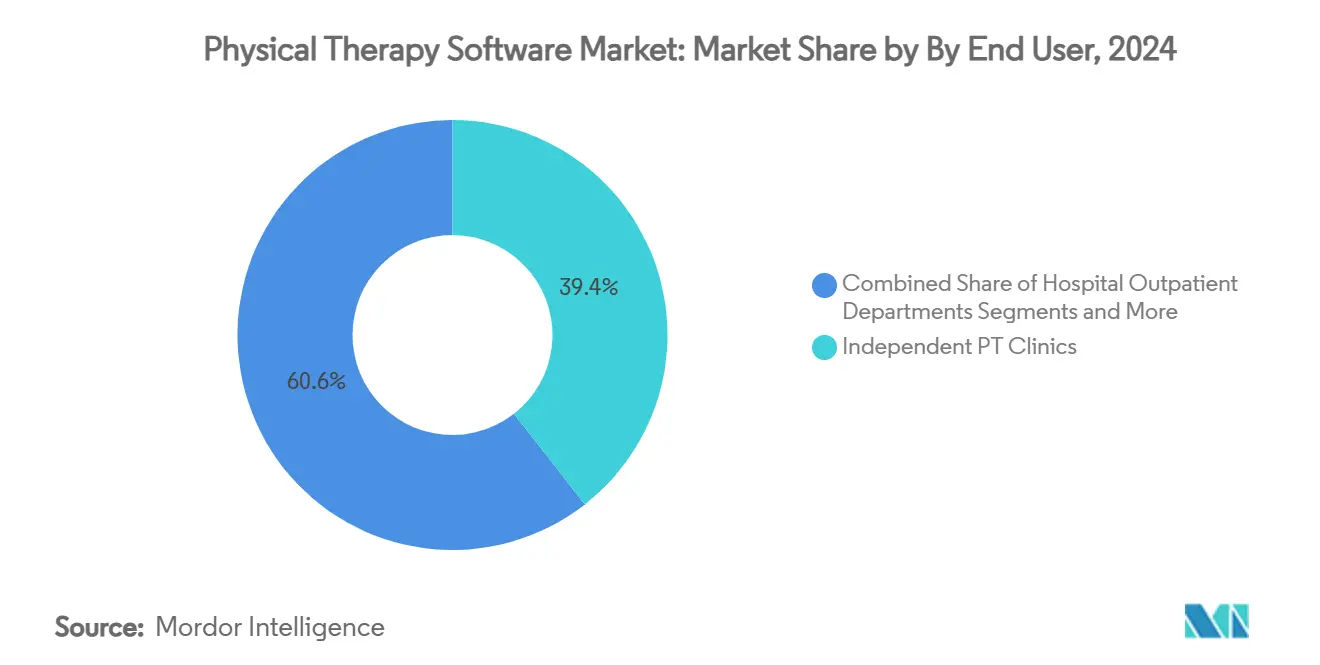

- Nach Endnutzer entfielen im Jahr 2024 39,44 % der Nachfrage auf unabhängige Physiotherapie-Kliniken, während häusliche Pflegedienste bis 2030 mit einer CAGR von 12,64 % wachsen werden.

- Nach Anwendungsbereich repräsentierte die muskuloskelettale Rehabilitation im Jahr 2024 44,38 % der Marktgröße für Physiotherapie-Software, und die neurologische Rehabilitation wächst bis 2030 mit einer CAGR von 13,07 %.

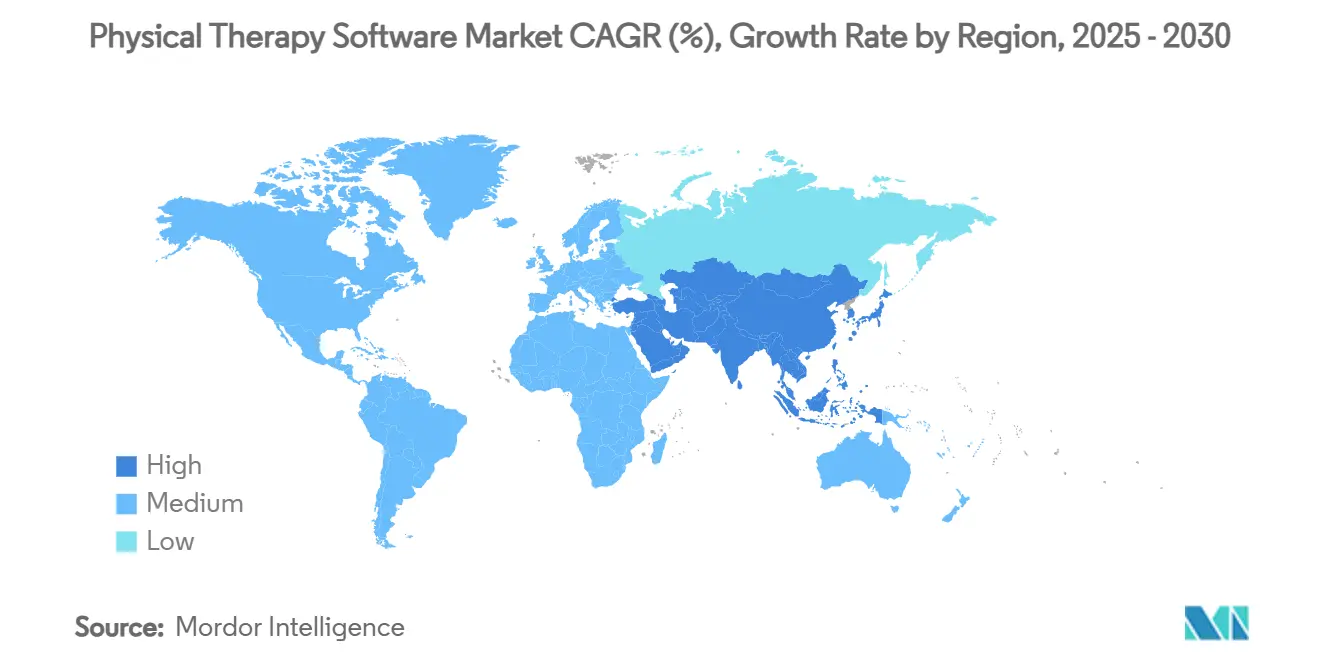

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 36,43 %; für den asiatisch-pazifischen Raum wird bis 2030 die höchste CAGR von 12,78 % prognostiziert.

Globale Trends und Erkenntnisse zum Markt für Physiotherapie-Software

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von EMR/EHR-Plattformen | +2.1% | Global; Nordamerika und EU führend | Mittelfristig (2–4 Jahre) |

| Altersbedingter Anstieg von Erkrankungen des Bewegungsapparats | +2.8% | Global; am stärksten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Pandemiebedingte Verlagerung hin zu Tele-Rehabilitation und virtueller Versorgung des Bewegungsapparats | +1.9% | Global; regulatorische Unterschiede gelten | Kurzfristig (≤ 2 Jahre) |

| Wertorientierte Erstattung fördert Instrumente zur Ergebnismessung | +1.7% | Hauptsächlich Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Private-Equity-Zusammenschlüsse treiben den Rollout von Unternehmenssoftware voran | +1.4% | Schwerpunkt Nordamerika; weltweite Expansion | Mittelfristig (2–4 Jahre) |

| KI-gestützte klinische Entscheidungshilfen steigern die Produktivität von Therapeuten | +1.6% | Global; Technologiezentren an der Spitze | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von EMR/EHR-Plattformen

Die Vorgaben des ONC Health IT-Zertifizierungsprogramms 2024 haben die EMR-Einführung von einer bürokratischen Übung zu einer strategischen Notwendigkeit gemacht, indem sie USCDI v3-Datensätze und Algorithmustransparenz vorschreiben.[1]Office of the National Coordinator for Health IT, „Gesundheitsdaten, Technologie und Interoperabilität: Aktualisierungen des Zertifizierungsprogramms”, FEDERALREGISTER.GOV Netsmarts TheraOffice erhielt Mitte 2024 die Zertifizierung, was MIPS-Berichterstattung ermöglicht und Medicare-Einnahmen schützt. Ab Juli 2024 drohen Anbietern, die Informationen blockieren, empfindliche Strafen, sodass Kliniken nun aktiv nach interoperablen, cloudbasierten Systemen suchen, die den Papierkram reduzieren, Analysen ermöglichen und den Workflows von Remote-Mitarbeitern entsprechen.[2]Joe Reyes, „EHRs, Informationsblockierung und MIPS: Neuer Durchsetzungsmechanismus tritt 2024 in Kraft”, AAO.ORG

Altersbedingter Anstieg von Erkrankungen des Bewegungsapparats

Nahezu die Hälfte der postmenopausalen Frauen könnte bis 2045 an Osteoarthritis erkranken – ein Anstieg von 40 % gegenüber dem aktuellen Niveau –, was die Nachfrage nach Rehabilitationsbesuchen deutlich erhöht. Gleichzeitig dürfte die Beschäftigung von Physiotherapeuten von 2023 bis 2033 um 14 % steigen, was etwa 13.600 neuen Stellen pro Jahr entspricht, obwohl bereits 72 % der Therapeuten über Kapazitätsengpässe berichten.[3]Ben Coburn, „PTJ: Neue Arbeitskräfteprognose prognostiziert Physiotherapeuten-Engpässe bis 2037”, Amerikanische Vereinigung für Physiotherapie, apta.org KI-gestützte Terminplanung in Plattformen wie SPRY reduziert den Verwaltungsaufwand um 30–40 % und hilft Kliniken, höhere Fallzahlen zu bewältigen.

Pandemiebedingte Verlagerung hin zu Tele-Rehabilitation und virtueller Versorgung des Bewegungsapparats

CMS erlaubt es Physiotherapie-Assistenten nun, unter Fernaufsicht zu arbeiten, wodurch virtuelle Sitzungen dauerhaft erstattungsfähig werden und weitreichende Rollouts der Tele-Rehabilitation gefördert werden. Eine Überprüfung von acht virtuellen Instrumenten zur Versorgung des Bewegungsapparats aus dem Jahr 2024 zeigte Schmerzlinderungsergebnisse, die mit persönlichen Besuchen vergleichbar sind und gleichzeitig die Kosten senken. Telemedizin-Plattformen führen das Wachstum daher mit einer CAGR von 14,33 % an, da Patienten die Fernbetreuung bei Übungen annehmen.

Wertorientierte Erstattung fördert Instrumente zur Ergebnismessung

Der Medicare-Ärztegebührenplan 2025 erleichtert die Zertifizierungen von Behandlungsplänen, behält jedoch Qualitätskennzahlen bei, die die Vergütungssätze beeinflussen. Physiotherapie-Kliniken verlassen sich zunehmend auf qualifizierte klinische Datenregister, um von Patienten berichtete Ergebnisse zu erfassen und günstige Anpassungen zu sichern. Anbieter, die PRO-Dashboards in EMRs integrieren, verschaffen sich einen Vorteil bei erstattungskundigen Kunden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Wechselkosten und Workflow-Unterbrechungen | –1.8% | Global; am stärksten für kleine Praxen | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datenschutz | –1.2% | Global; Compliance variiert je nach Region | Mittelfristig (2–4 Jahre) |

| Fragmentierte grenzüberschreitende Dokumentationsstandards | –0.9% | Hauptsächlich internationale Märkte | Langfristig (≥ 4 Jahre) |

| Geringe digitale Kompetenz älterer Praktiker | –0.7% | Global; höher in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Wechselkosten und Workflow-Unterbrechungen

Die Implementierung eines neuen EMR kann 150.000–400.000 USD kosten und die Besuchsvolumina während einer drei- bis sechsmonatigen Anlaufphase um bis zu 30 % reduzieren, was unabhängige Kliniken von einem Upgrade abhält. Das fragmentierte Anbieter-Ökosystem zwingt Praxen dazu, mehrere Zusatztools zu verwalten, was Migrationen weiter erschwert.

Bedenken hinsichtlich Cybersicherheit und Datenschutz

Der Ransomware-Vorfall bei Change Healthcare kompromittierte 100 Millionen Datensätze, deckte sektorweite Lücken bei der Mehrfaktor-Authentifizierung auf und ließ die Prämien für Cyberversicherungen um 25–40 % steigen. Kleinen Kliniken fehlen dedizierte IT-Teams, sodass die Angst vor Datenschutzverletzungen Kaufentscheidungen verlangsamen kann, obwohl klare Effizienzgewinne erkennbar sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt-/Modultyp: EMR-Plattformen bilden das Fundament des Ökosystems

EMR- und Dokumentationssysteme machen 36,77 % des Umsatzes 2024 aus und bilden das Rückgrat der meisten Kliniken. Telemedizin- und Heimübungsplattformen verzeichnen mit einer CAGR von 14,33 % das stärkste Wachstum, da Komfort und Erstattung zusammenkommen. Praxismanagement-, Abrechnungs- und Patienteneinbindungsmodule ergänzen integrierte Suiten, während Interoperabilitätstools die Datenverfügbarkeit über Anbieter hinweg sicherstellen. WebPTs Kooperation mit Intel RealSense im Jahr 2024 veranschaulicht, wie Computer-Vision-Erweiterungen das Klinkeinkommen durch automatisiertes Übungs-Tracking um 25 % steigern können.

Ein Anstieg der Nachfrage nach Ergebnisanalysen hängt direkt mit der MIPS-Bewertung zusammen und drängt Kliniken zu gebündelten Angeboten, die die Berichterstattung vereinfachen. Da sich die Anforderungen der Fachgebiete ausweiten, bleiben Nischen-Erweiterungen bestehen, doch Käufer tendieren zunehmend zu Einzelvertragsplattformen für Kosten- und Sicherheitskontrolle.

Nach Bereitstellungsmodus: Cloud-Dominanz setzt sich fort

Die Cloud-Bereitstellung erfasste im Jahr 2024 62,48 % des Umsatzes und beschleunigt sich mit einer CAGR von 14,89 %. Niedrigere Vorabkosten und automatische Updates sprechen kleine Praxen an, während Private-Equity-Zusammenschlüsse einheitliche Datenbanken benötigen, um Netzwerke in mehreren Bundesstaaten schnell zu konsolidieren. On-Premise-Systeme verbleiben in großen Krankenhäusern, die Datensouveränitätsrichtlinien anführen, und hybride Setups überbrücken Legacy-Übergänge. Nach dem Change-Healthcare-Datenschutzverstoß haben Anbieter Verschlüsselung und Mehrfaktor-Authentifizierung verstärkt und risikoaverse Käufer davon überzeugt, dass moderne Cloud-Stacks HIPAA-Schutzmaßnahmen erfüllen können.

Skaleneffekte verschieben auch die Gesamtbetriebskosten. Größere Nutzerbasen verzeichnen sinkende Kosten pro Lizenz und schnellere Feature-Rollouts, was einen positiven Adoptionszyklus verstärkt, der SaaS-Modelle begünstigt.

Nach Praxisgröße: Fragmentiertes Volumen trifft auf Unternehmenswachstum

Kleine Kliniken (4–9 Therapeuten) erwirtschaften 39,81 % des Umsatzes 2024 und spiegeln die historische Fragmentierung des Sektors wider. Dennoch verzeichnen große Netzwerke mit mehreren Standorten (> 50 Kliniken) die höchste CAGR von 13,63 %, da Zusammenschlüsse regionale Sättigung anstreben. Mittelgroße Gruppen (10–49 Therapeuten) nehmen eine Mittelposition ein und verfügen über ausreichend Skalierung für Premium-Analysen, ohne an Flexibilität einzubüßen.

Die Marktkonsolidierung verändert die Software-Prioritäten: Zentralisierte Terminplanung, gemeinsame Zahlerverträge und standardisierte Vorlagen werden zu unverzichtbaren Funktionen für Unternehmenskäufer. SPRYs Kapitalerhöhung von 15 Millionen USD im Oktober 2024 zeigt das Investoreninteresse an skalierungsfähigen Plattformen, die in 105 Kliniken in 30 Bundesstaaten eingesetzt werden.

Nach Endnutzer: Unabhängige Kliniken behalten ihre Größe, häusliche Pflege gewinnt an Dynamik

Unabhängige Physiotherapie-Kliniken machen weiterhin 39,44 % der Nachfrage aus und schätzen maßgeschneiderte ambulante Funktionalität. Häusliche Pflegedienste hingegen wachsen mit einer CAGR von 12,64 % auf der Grundlage der CMS-Fernaufsichtsregeln und des Trends zur häuslichen Pflege im Alter, was mobile Dokumentation und Abrechnung von E-Besuchen erfordert. Ambulante Krankenhausabteilungen und Rehabilitationszentren suchen nach Unternehmens-EMR-Verknüpfungen, während Sportmedizineinrichtungen Leistungsanalysen und Verletzungspräventionsmodule priorisieren.

Die im Jahr 2025 eingeführte regulatorische Flexibilität erlaubt es Assistenten, Patienten aus der Ferne zu behandeln, was den Patientenzufluss für die häusliche Rehabilitation erweitert und virtuelle Versorgungsmodule zu einem integralen Bestandteil von Plattform-Roadmaps macht.

Nach Anwendungsbereich: Bewegungsapparat dominiert, neurologische Rehabilitation beschleunigt sich

Muskuloskelettale Fälle führen mit 44,38 % des Umsatzes dank hoher orthopädischer und Sportverletzungsvolumina. Die neurologische Rehabilitation wächst mit einer CAGR von 13,07 % am schnellsten, da die Prävalenz von Schlaganfall und Parkinson zunimmt. Pädiatrische, geriatrische und kardiopulmonale Rehabilitation bleiben spezialisierte Nischen, profitieren jedoch von KI-gestützter Personalisierung.

Echtzeit-Bewegungserfassung, tragbare Sensoren und chatbasiertes Coaching ermöglichen es Therapeuten, Protokolle präziser anzupassen. Frühe Versuche, die Wearables mit ChatGPT-4 kombinierten, zeigten vielversprechende Adhärenzraten und deuten auf eine breitere Akzeptanz KI-gestützter Therapiepläne hin.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 36,43 % des globalen Umsatzes, angetrieben durch MIPS-Anreize und Private-Equity-Zusammenschlüsse, die Technologie in Netzwerken standardisieren. US-amerikanische Kliniken verlassen sich auf Ergebnis-Dashboards, um Bonuszahlungen zu sichern, während kanadische Anbieter einheitliche Provinzakten implementieren und so stetige Plattformverträge fördern. Mexikos Privatkrankenhäuser übernehmen Nischen-Physiotherapie-Suiten, um Medizintouristen anzuziehen, was die Nachfrage schrittweise erhöht.

Europa liegt leicht dahinter, profitiert jedoch von grenzüberschreitenden Interoperabilitätsregeln im Rahmen des Europäischen Gesundheitsdatenraums, die Kliniken zu zertifizierten Cloud-Plattformen drängen. Deutschland und die nordischen Länder führen bei der Einführung, während Südeuropa aufgrund von Budgetbeschränkungen und fragmentierter ambulanter Erstattung langsamer voranschreitet.

Der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 12,78 % bis 2030, angetrieben durch chinesische und indische Digitalisierungsmandate, steigende Ausgaben der Mittelschicht und eine wachsende Krankheitslast des Bewegungsapparats. Lokale Anbieter kooperieren häufig mit globalen Lieferanten, um sich an inländische Sprach- und Regulierungsanforderungen anzupassen, während Singapur und Australien als Testfelder für KI-gestützte Tele-Rehabilitations-Pilotprojekte entstehen.

Der Nahe Osten und Afrika sowie Südamerika befinden sich noch in einem frühen Stadium, sind jedoch vielversprechend. Golfstaaten investieren in intelligente Krankenhäuser und benötigen zweisprachige Schnittstellen sowie HL7/FHIR-Konnektivität, während Brasiliens SUS-Modernisierung darauf abzielt, die Rehabilitation für eine alternde Bevölkerung abzudecken, jedoch mit Infrastrukturlücken konfrontiert ist.

Wettbewerbslandschaft

Etwa zwei Dutzend Anbieter konkurrieren um Marktanteile, was den Markt für Physiotherapie-Software mäßig fragmentiert. Kein Anbieter überschreitet 15 % des Umsatzes, obwohl WebPT seine Reichweite durch die Übernahme von Clinicient und Keet im Jahr 2024 ausgebaut hat. Francisco Partners' Kauf von AdvancedMD und Council Capitals Beteiligung an StrataPT zeigen das anhaltende Private-Equity-Interesse an Zusammenschlussplattformen, die Cross-Selling-Synergien versprechen.

Die strategische Positionierung hängt von der KI-Tiefe im Verhältnis zur Funktionsbreite ab. SPRYs KI-integriertes EMR, das im Mai 2024 eingeführt wurde, zielt auf Dokumentationsgeschwindigkeit und Kodierungsgenauigkeit ab. Sword Healths Bewertung von 3 Milliarden USD unterstreicht das Investorenvertrauen in eine virtuelle MSK-Versorgung, die traditionelle stationäre Kliniken umgeht. Anbieter kooperieren auch mit EHR-Giganten, um Überweisungsströme zu erschließen, wie bei Keragons über 300 HIPAA-konformen Integrationen für athenahealth-Kunden zu sehen ist.

Da Kliniken mehr Ausgaben für Cybersicherheit einplanen, werben Anbieter mit SOC 2-Zertifizierungen, Zero-Trust-Architekturen und Reaktionsdiensten bei Datenschutzverletzungen. Weitere Fusionen und Übernahmen werden erwartet, da Investoren nach KI-Talenten und regionalen Präsenzen suchen.

Marktführer der Physiotherapie-Software-Branche

WebPT

Net Health

Clinicient Insight EMR

Raintree Systems

NextGen Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Ensora Health stellte auf der NatCon ein Partnerprogramm vor, um sein Ökosystem für Rehabilitations- und Verhaltensgesundheitslösungen zu erweitern.

- Februar 2025: Die Tufts University School of Medicine und ATI Physical Therapy starteten eine Zusammenarbeit, um die Physiotherapie-Ausbildung erschwinglicher und digital bereichert zu gestalten.

- Januar 2025: APTA und VALD initiierten ein einjähriges Datenaustauschpakt mit dem Ziel, digitale Technologien für die Gesundheit des Bewegungsapparats voranzutreiben.

Berichtsumfang des globalen Marktes für Physiotherapie-Software

| EMR- und Dokumentationssysteme |

| Praxismanagement-Suiten |

| Abrechnungs- und Umsatzzyklusmanagement |

| Patienteneinbindung und Portale |

| Ergebnismessung und Analysen |

| Telemedizin- und Heimübungsplattformen |

| Integrations- und Interoperabilitätstools |

| Cloudbasiert |

| On-Premise |

| Hybrid |

| Einzelpraxen (1–3 Therapeuten) |

| Kleine Kliniken (4–9) |

| Mittelgroße Kliniken (10–49) |

| Große Netzwerke mit mehreren Standorten (50+) |

| Unabhängige Physiotherapie-Kliniken |

| Ambulante Krankenhausabteilungen |

| Häusliche Pflegedienste |

| Rehabilitationszentren |

| Sportmedizin- und Athletiktrainingseinrichtungen |

| Muskuloskelettale Rehabilitation |

| Neurologische Rehabilitation |

| Pädiatrische Rehabilitation |

| Geriatrische Rehabilitation |

| Rehabilitation bei Sportverletzungen |

| Kardiopulmonale Rehabilitation |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt-/Modultyp | EMR- und Dokumentationssysteme | |

| Praxismanagement-Suiten | ||

| Abrechnungs- und Umsatzzyklusmanagement | ||

| Patienteneinbindung und Portale | ||

| Ergebnismessung und Analysen | ||

| Telemedizin- und Heimübungsplattformen | ||

| Integrations- und Interoperabilitätstools | ||

| Nach Bereitstellungsmodus | Cloudbasiert | |

| On-Premise | ||

| Hybrid | ||

| Nach Praxisgröße | Einzelpraxen (1–3 Therapeuten) | |

| Kleine Kliniken (4–9) | ||

| Mittelgroße Kliniken (10–49) | ||

| Große Netzwerke mit mehreren Standorten (50+) | ||

| Nach Endnutzer | Unabhängige Physiotherapie-Kliniken | |

| Ambulante Krankenhausabteilungen | ||

| Häusliche Pflegedienste | ||

| Rehabilitationszentren | ||

| Sportmedizin- und Athletiktrainingseinrichtungen | ||

| Nach Anwendungsbereich | Muskuloskelettale Rehabilitation | |

| Neurologische Rehabilitation | ||

| Pädiatrische Rehabilitation | ||

| Geriatrische Rehabilitation | ||

| Rehabilitation bei Sportverletzungen | ||

| Kardiopulmonale Rehabilitation | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Physiotherapie-Software im Jahr 2025?

Er wird auf 1,43 Milliarden USD geschätzt, mit einer prognostizierten CAGR von 10,38 % bis 2030.

Welches Bereitstellungsmodell wächst am schnellsten für Physiotherapie-Software?

Cloudbasierte Plattformen, die mit einer CAGR von 14,89 % wachsen, da Kliniken Skalierbarkeit und geringeren IT-Aufwand bevorzugen.

Welches Produktmodul führt das Wachstum bis 2030 an?

Telemedizin- und Heimübungsplattformen, die mit einer CAGR von 14,33 % aufgrund anhaltender Nachfrage nach virtueller Versorgung wachsen.

Welche Region bietet das höchste zukünftige Wachstum?

Der asiatisch-pazifische Raum, für den eine CAGR von 12,78 % aufgrund von Initiativen zur Digitalisierung des Gesundheitswesens und demografischen Verschiebungen prognostiziert wird.

Warum gewinnen Instrumente zur Ergebnismessung an Bedeutung?

Wertorientierte Erstattungssysteme wie MIPS belohnen Kliniken, die messbare Patientenverbesserungen dokumentieren.

Seite zuletzt aktualisiert am: