Marktgröße und Marktanteil für Gewichtsverlust-Diabetes-Medikamente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 37.48 Milliarden US-Dollar |

| Marktgröße (2031) | 48.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Gewichtsverlust-Diabetes-Medikamente durch Mordor Intelligence

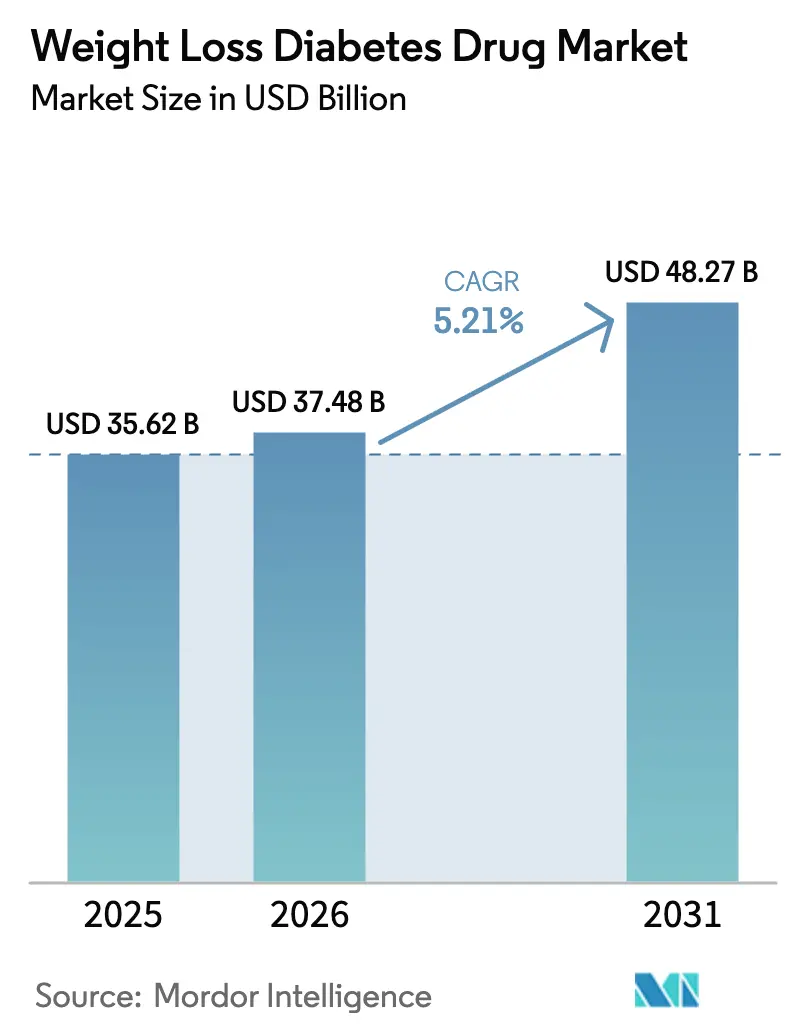

Die Marktgröße für Gewichtsverlust-Diabetes-Medikamente soll von 35,62 Milliarden USD im Jahr 2025 auf 37,48 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,21 % über 2026–2031 48,27 Milliarden USD erreichen.

Nachhaltiges Wachstum beruht auf der Ausweitung von Dual-Agonisten-Portfolios, der wachsenden Überschneidung von Adipositas und Diabetes sowie beschleunigten Zulassungswegen, die renale und kardiovaskuläre Indikationen hinzufügen. Der Wettbewerbsdruck steigt, da chinesische Langzeitwirkstoffe globale Preisanpassungen auslösen und US-amerikanische Kostenträger strengere ergebnisbasierte Erstattungsregelungen einführen. Telegesundheit-gestützte Direktverbrauchermodelle erweitern die Patientenreichweite und gestalten gleichzeitig die traditionelle Apothekenökonomie um. Parallel dazu zielen Kapazitätserweiterungen wie Novo Nordisks Catalent-Übernahme darauf ab, anhaltende Engpässe zu beheben und die Vertriebskosten zu stabilisieren.

Wesentliche Erkenntnisse des Berichts

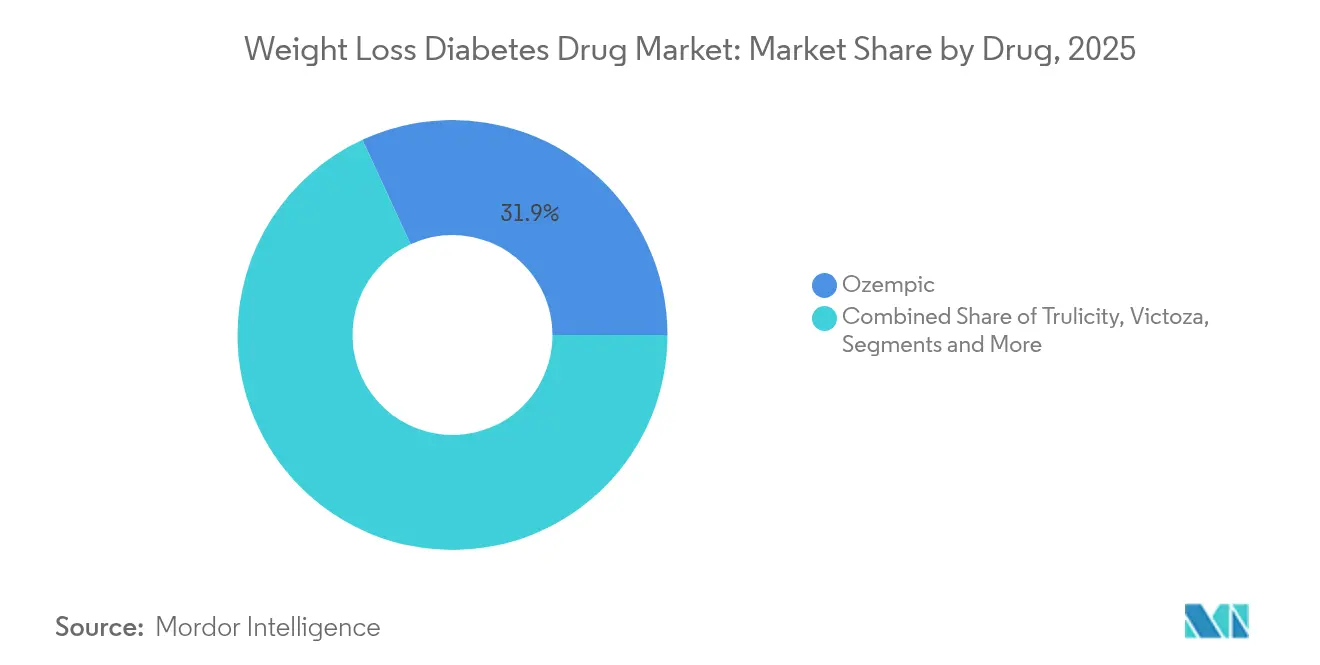

- Nach Medikament hielt Ozempic im Jahr 2025 einen Marktanteil von 31,88 % am GLP-1-Diabetes-Medikamentenmarkt, während Mounjaro bis 2031 voraussichtlich mit einer CAGR von 5,86 % wachsen wird.

- Nach Wirkmechanismus erzielten GLP-1-Rezeptoragonisten im Jahr 2025 einen Umsatzanteil von 81,62 %; duale GIP/GLP-1-Agonisten verzeichnen das schnellste Wachstum mit einer CAGR von 6,02 % bis 2031.

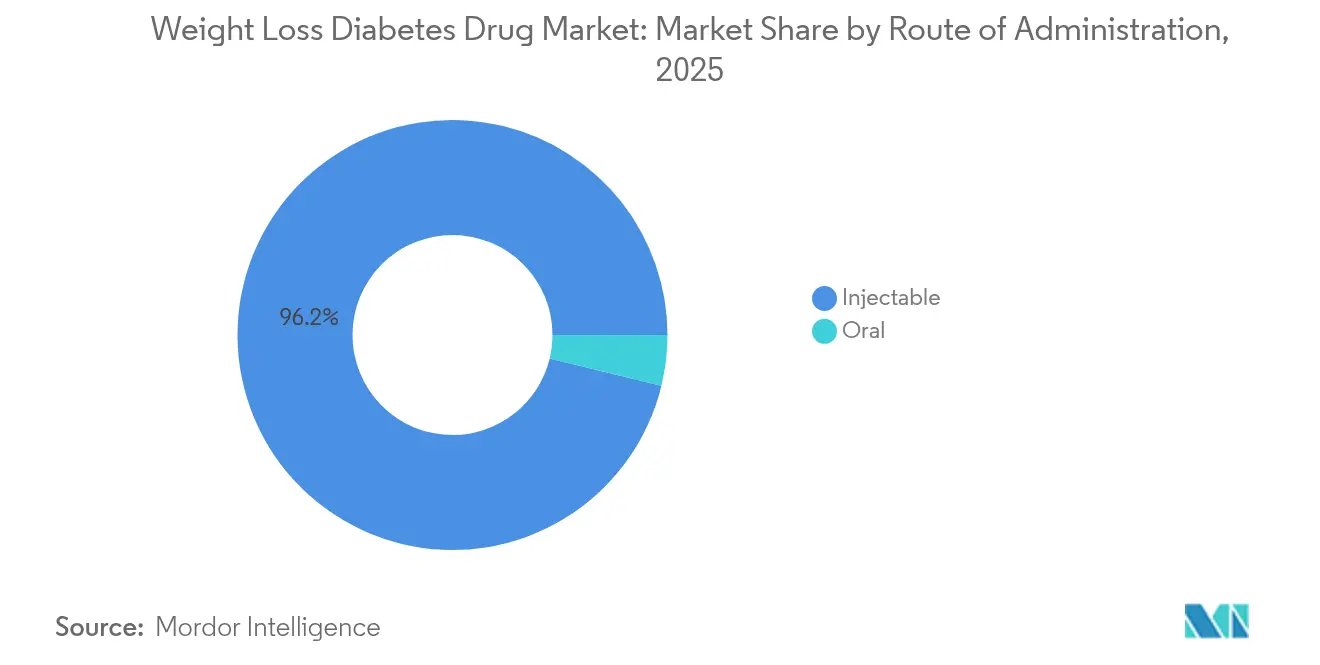

- Nach Verabreichungsweg entfielen injizierbare Darreichungsformen im Jahr 2025 auf 96,21 % der Marktgröße für GLP-1-Diabetes-Medikamente; orale Formulierungen sind im gleichen Zeitraum voraussichtlich mit einer CAGR von 6,39 % zu steigen.

- Nach Vertriebskanal führten Krankenhausapotheken im Jahr 2025 mit einem Umsatzanteil von 64,72 %, während Online- und Tele-Apotheken die höchste prognostizierte CAGR von 6,88 % bis 2031 verzeichnen.

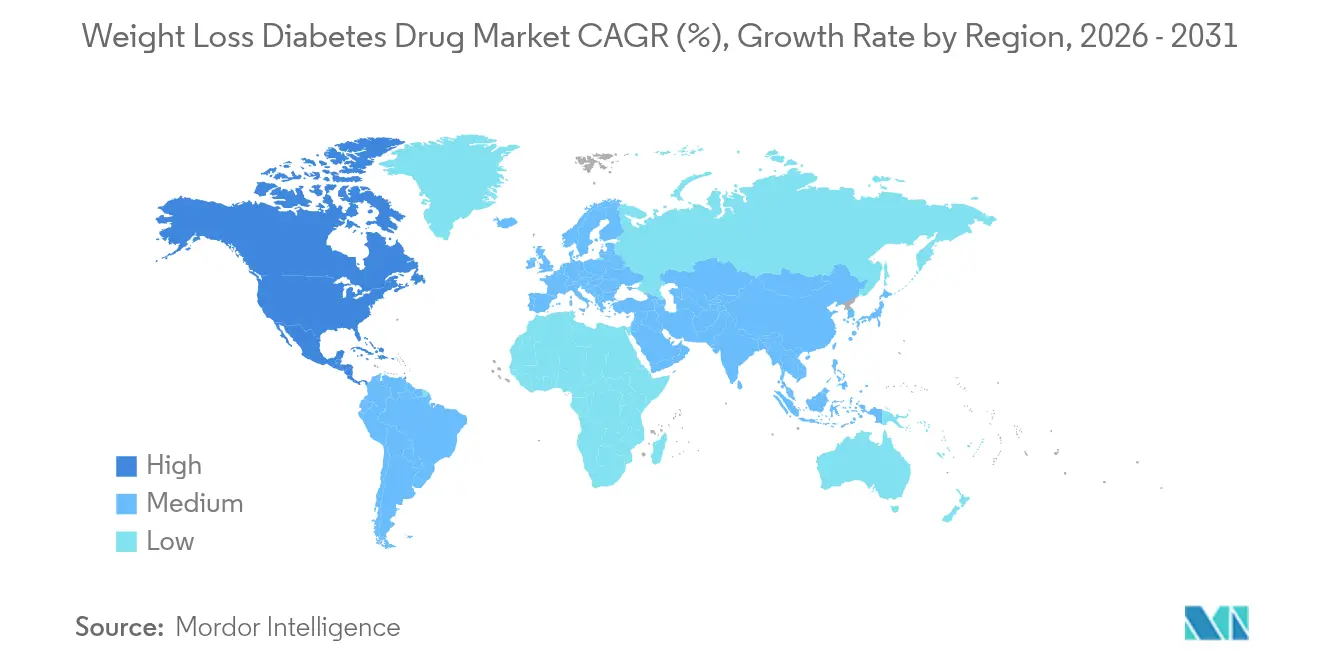

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Marktanteil von 43,02 % am GLP-1-Diabetes-Medikamentenmarkt, und Asien-Pazifik soll bis 2031 mit einer CAGR von 7,52 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Gewichtsverlust-Diabetes-Medikamente

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Adipositas-Diabetes-Komorbidität | +1.8% | Global, mit frühzeitigen Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bahnbrechende GLP-1- und Dual-Agonisten-Wirksamkeit | +1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Schnellere Zulassungen und Erweiterungen der Produktkennzeichnung | +1.2% | Nordamerika und EU, Übertragungseffekte nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Arbeitgebergesteuerte GLP-1-Deckungsausnahmen | +0.9% | Nordamerika als Kern, Ausweitung auf die EU | Mittelfristig (2–4 Jahre) |

| Telegesundheit-gestützter Anstieg von Direktverschreibungen an Verbraucher | +0.7% | Global, mit Schwerpunkt auf entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Chinesische Langzeitwirkinnovation treibt Preisanpassungen voran | +0.6% | Asien-Pazifik als Kern, Übertragungseffekte auf globale Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Adipositas-Diabetes-Komorbidität

Eskalierend steigende Adipositasraten übersteigen bei US-amerikanischen Erwachsenen bereits 40 % und überschneiden sich mit schätzungsweise 88 Millionen Personen, die mit Prädiabetes leben [1]Centers for Disease Control and Prevention, "Nationaler Diabetesstatistikbericht 2025," cdc.gov. GLP-1-Therapien bekämpfen einzigartig beide Erkrankungen und erzielen den in Zulassungsstudien beobachteten Gewichtsverlust von 20,2 % mit Tirzepatid gegenüber 13,7 % mit Semaglutid. Kostenträger erkennen die langfristigen Kosteneinsparungen einer frühzeitigen metabolischen Intervention und fördern damit eine breitere Leistungsabdeckung bei Arbeitgeber- und Versicherungsplänen. Kliniker verschreiben GLP-1-Wirkstoffe zunehmend als Erstlinientherapie bei metabolischem Syndrom, was das Verschreibungswachstum über die traditionellen Grenzen der Diabetesbehandlung hinaus antreibt. Die resultierende Nachfrage unterstützt die kurzfristige Expansion des GLP-1-Diabetes-Medikamentenmarktes, auch wenn der Preisdruck zunimmt.

Bahnbrechende GLP-1- und Dual-Agonisten-Wirksamkeit

Überlegene Ergebnisse von Dual-Agonisten wie Tirzepatid verstärken eine Verlagerung hin zu Multi-Ziel-Innovationen. Direkte Vergleichsdaten zeigen HbA1c-Reduktionen von 2,0–2,3 Prozentpunkten gegenüber 1,6–1,9 Punkten für Einzel-Rezeptor-Komparatoren [2]Eli Lilly, "SURPASS-Programmergebnisse," lilly.com. Chinesische Entwickler verstärken den Impuls zusätzlich; Gan & Lees GZR18 erzielte HbA1c-Senkungen von bis zu 2,32 Punkten zusammen mit einem stärkeren Gewichtsverlust als Ozempic. Pipeline-Triple-Agonisten, die auf GLP-1, GIP und Glukagon abzielen, zeigen frühe metabolische Vorteile, die therapeutische Benchmarks nach 2027 neu setzen könnten. Diese Wirksamkeitsvorteile unterstützen eine Premiumpreisgestaltung, stärken das Vertrauen der Ärzte und treiben den GLP-1-Diabetes-Medikamentenmarkt in Richtung höherer Wettbewerbskomplexität voran.

Schnellere Zulassungen und Erweiterungen der Produktkennzeichnung

US-amerikanische FDA-Prioritätsprüfungen verkürzen weiterhin die Zulassungszyklen, wie bei der chronischen Nierenerkrankungs-Indikation von Semaglutid im Jahr 2025 und der obstruktiven Schlafapnoe-Zulassung von Tirzepatid im Jahr 2024 zu sehen. Die Angleichung der Europäischen Arzneimittelagentur verkürzt historische Markteinführungsverzögerungen und beschleunigt die Marktdurchdringung beiderseits des Atlantiks. Kennzeichnungserweiterungen in die Bereiche Herz-Kreislauf-, Nieren- und neurometabolische Erkrankungen erweitern die adressierbare Patientenpopulation ohne neue Moleküle und bieten kosteneffizientes Umsatzwachstum. Der breitere therapeutische Anwendungsbereich stützt den GLP-1-Diabetes-Medikamentenmarkt, wenn das Kernwachstum bei Diabetes nachlässt und Wettbewerber die Erstlinienposition besetzen.

Arbeitgebergesteuerte GLP-1-Deckungsausnahmen

Arbeitgeber finanzieren mittlerweile 36 % der Leistungspläne, die GLP-1-Medikamente sowohl für Diabetes als auch zur Gewichtsreduktion abdecken, gegenüber 24 % im Jahr 2023. Fortschrittliches Nutzungsmanagement integriert Stufentherapie und digitales Coaching und knüpft die Erstattung an messbare Ergebnisse. Die Verlagerung beeinflusst Formulierungsverhandlungen und zwingt Hersteller dazu, greifbare Produktivitätsgewinne und Gesamtkosteneinsparungen nachzuweisen. Mit wachsenden Arbeitgeberverträgen erlebt der GLP-1-Diabetes-Medikamentenmarkt neue Geschäftsmodelle, die datenvalidierte Werte gegenüber Listenpreisen betonen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Therapiekosten und lückenhafte Erstattung | -1.4% | Global, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Anhaltende GLP-1-Versorgungsengpässe | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Verstärkte Überwachung von Sicherheitssignalen (z. B. Sarkopenie) | -0.6% | Global, mit strengerer Aufsicht in der EU | Mittelfristig (2–4 Jahre) |

| Proliferation von zusammengesetzten Generika, die den durchschnittlichen Verkaufspreis untergraben | -0.5% | Nordamerika als Kern, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Therapiekosten und lückenhafte Erstattung

Monatliche Therapiekosten im Bereich von 1.000 bis 1.600 USD schränken den Zugang außerhalb wohlhabender Volkswirtschaften ein. Medicare schließt Indikationen zur Gewichtsreduktion aus, während die US-amerikanische Medicaid-Abdeckung je nach Bundesstaat variiert und zu ausgeprägten Versorgungsunterschieden führt. In Schwellenmärkten hemmen Erstattungslücken anfängliche Verschreibungen trotz steigender Prävalenz und begrenzen das kurzfristige Volumen. Kostenkontrollmaßnahmen der Arbeitgeber verschärfen sich: 78 % legen bereits Vorabgenehmigungen oder Stufentherapien fest. Ohne umfassende Finanzierungsreformen wird die Preissensibilität die ansonsten starke Wachstumstendenz des GLP-1-Diabetes-Medikamentenmarktes dämpfen.

Anhaltende GLP-1-Versorgungsengpässe

Die Nachfrage übersteigt die Produktionskapazität trotz Novo Nordisks 11-Milliarden-USD-Catalent-Übernahme zur Skalierung der Abfüll- und Verpackungskapazität weiterhin. Die Weltgesundheitsorganisation verzeichnete seit 2021 einen Anstieg der Engpass-Warnmeldungen um 101 %, insbesondere in Ländern mit niedrigerem Einkommen [3]Weltgesundheitsorganisation, "Globales Dashboard für Arzneimittelengpass-Warnungen," who.int. Die Kühlkettenlogistik schafft zusätzliche Engpässe dort, wo die Infrastruktur hinterherhinkt. Engpässe fördern Graumarktimporte und zusammengesetzte Alternativen, was Markeneinnahmen verwässert und die Patientensicherheit untergräbt. Hersteller müssen Kapazitätserweiterungen, Rohstoffbeschaffung und temperaturkontrollierten Vertrieb synchronisieren, um die Glaubwürdigkeit des GLP-1-Diabetes-Medikamentenmarktes zu wahren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Medikament: Ozempic-Dominanz steht vor der Herausforderung durch Dual-Agonisten

Die Marktgröße des GLP-1-Diabetes-Medikamentenmarktes für Markenwettbewerb zeigt Ozempic mit einem Umsatz von 11,36 Milliarden USD im Jahr 2025, was einem GLP-1-Diabetes-Medikamentenmarktanteil von 31,88 % entspricht. Mounjaro folgt mit niedrigerem absolutem Umsatz, aber einer führenden CAGR-Prognose von 5,86 % bis 2031 aufgrund der dualen Rezeptorwirksamkeit. Ärzte verschreiben Trulicity weiterhin aufgrund von Vertrautheit, doch Kostenträger-Arzneimittellisten schwenken zunehmend auf Mounjaro um, da sich die Ergebnisdaten ansammeln. Der erste generische Markteintritt von Victoza im Jahr 2024 drückt das Markenvolumen, obwohl es bei Patienten, die neuere Wirkstoffe nicht vertragen, relevant bleibt. Saxendas Wachstum bleibt durch Deckungslücken bei der Gewichtsreduktion trotz klinischer Vorteile eingeschränkt. Aufkommende chinesische Moleküle wie GZR18 versprechen, etablierte Anbieter durch die Kombination hoher Wirksamkeit mit aggressiver Preisgestaltung zu verdrängen, was den globalen Wettbewerb stärkt und einen breiteren Zugang fördert.

Frühe Adoptionskurven von 2020–2024 verdeutlichen Ozempics rasanten Aufstieg, aber die Prognosedynamik begünstigt duale und triple Agonisten. Der GLP-1-Diabetes-Medikamentenmarkt balanciert folglich die Nachhaltigkeit reifer Blockbuster gegen die nächste Innovationswelle. Wenn Mounjaro längere Sicherheitsdatensätze und Erkenntnisse aus der realen Welt sammelt, könnten sich Arzneimittellistenpositionen verschieben und seinen Marktanteilsgewinn auf Kosten von Ozempic beschleunigen. Generisches Liraglutid drückt auch die Preise in älteren Patientenkohorten nach unten, was Einstiegspunkte erweitert, aber die Margen der Originalpräparate belastet.

Nach Wirkmechanismus: Einzelrezeptoren weichen Multi-Ziel-Innovationen

Einzelziel-GLP-1-Rezeptoragonisten erzielten im Jahr 2025 29,07 Milliarden USD und behaupten damit 81,62 % des Anteils an der Marktgröße des GLP-1-Diabetes-Medikamentenmarktes. Jedoch liefern duale GIP/GLP-1-Agonisten, obwohl wertmäßig noch klein, eine CAGR von 6,02 % und verankern die meisten Pipelines in der Spätphase. Die klinische Begeisterung rührt von überlegenen HbA1c- und Gewichtsreduktionen her, die die Therapietreue steigern und Dosierungsintervalle verlängern. Triple-Agonisten treten in mittelgroße klinische Studien ein mit dem Potenzial, metabolische Vorteile zu erweitern, einschließlich Lipidsenkung und Steigerung des Energieverbrauchs. SGLT-2-Inhibitoren behalten adjunktive Rollen, oft kombiniert für kardioren alen Schutz, während Amylin-Analoga aufgrund ihrer Spezifität für die postprandiale Kontrolle eine Nische bleiben.

Die Marktentwicklung unterstreicht den strategischen Wandel von marginalen Formulierungsanpassungen hin zu rezeptor-synergistischen Durchbrüchen. Mit der Zulassung von Multi-Agonisten können Erstattungsbehörden stärkere Risikoreduktionsprofile honorieren, was eine nachhaltige Expansion des GLP-1-Diabetes-Medikamentenmarktes in der zweiten Hälfte des Jahrzehnts unterstützt.

Nach Verabreichungsweg: Dominanz injizierbarer Darreichungsformen durch orale Innovation herausgefordert

Injizierbare Darreichungsformen erzielten im Jahr 2025 einen Umsatz von 34,27 Milliarden USD, was 96,21 % der Marktgröße des GLP-1-Diabetes-Medikamentenmarktes entspricht. Die Vertrautheit der Patienten mit wöchentlichen Pens gewährleistet eine hohe Akzeptanz, und in der Entwicklung befindliche Langzeitdepots zielen darauf ab, die Dosierung auf monatliche oder vierteljährliche Intervalle zu reduzieren. Gleichzeitig schreiten orale Kandidaten rasch voran; Orforglipron zeigte in Phase-3-Studien HbA1c-Reduktionen von 1,3–1,6 Punkten und einen Körpergewichtsverlust von 7,9 %. Orale Semaglutid-Hochdosisverlängerungen (25 mg und 50 mg) zielen ebenfalls auf injektionsscheue Segmente ab. Die für orale Darreichungsformen prognostizierte CAGR von 6,39 % spiegelt sowohl den Komfortanreiz als auch die Breite der Pipeline wider.

Die Formulierungswissenschaft konzentriert sich auf die Überwindung des Peptidabbaus im Magen-Darm-Trakt und die Gewährleistung einer konsistenten Absorption. Erfolge werden die Dominanz injizierbarer Darreichungsformen verringern, aber den GLP-1-Diabetes-Medikamentenmarkt durch die Gewinnung therapietreue-gefährdeter Patienten erweitern. Im Prognosezeitraum wird die Wahl der Verabreichungsform von der Abwägung zwischen Wirksamkeit, Dosierungshäufigkeit und Erstattungsparität abhängen.

Nach Vertriebskanal: Krankenhausdominanz weicht digitaler Innovation

Krankenhausapotheken verzeichneten im Jahr 2025 Umsätze von 23,06 Milliarden USD oder 64,72 % der gesamten Marktgröße des GLP-1-Diabetes-Medikamentenmarktes, da Endokrinologen die meisten komplexen Fälle in integrierten Versorgungseinrichtungen einleiten. Online- und Tele-Apotheken wachsen jedoch mit einer CAGR von 6,88 %, gestützt durch LillyDirect und ähnliche Plattformen, die Medikamente direkt zu vergünstigten Preisen an Verbraucher versenden. Einzelhandelsketten kämpfen mit sinkenden Margen, da Apothekenleistungsmanager die Spannen verengen. Spezialisierte Anbieter wie Shields Health Solutions fügen Compliance-Coaching und Unterstützung bei Vorabgenehmigungen hinzu und besetzen eine Premiumnische.

Während der Engpässe von 2020–2024 füllten Rezeptur-Apotheken vorübergehend Lücken, doch nachfolgende rechtliche und regulatorische Herausforderungen schränkten diesen Kanal ein. Der Zeitraum 2026–2031 wird voraussichtlich eine gemischte Distribution erleben, bei der digitale Direktverbraucherlösungen neben spezialisierten Knotenpunkten für komplexe Titration und Überwachung koexistieren und Einnahmequellen innerhalb des GLP-1-Diabetes-Medikamentenmarktes diversifizieren.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 Umsätze von 15,33 Milliarden USD, was 43,02 % des GLP-1-Diabetes-Medikamentenmarktes entspricht. Arbeitgebergesteuerte Ausnahmen beschleunigen die Akzeptanz, während die US-amerikanische FDA neue Indikationen auf dem schnellen Weg zulässt und damit Premiumpreise trotz Kostenträgerkontrollen aufrechterhält. Kanada spiegelt die US-amerikanische Verschreibungsdynamik wider, erstattet jedoch konservativer, während Mexikos Privatsektor das Wachstum antreibt, da die öffentliche Finanzierung fragmentiert bleibt. Die Telegesundheitsverschreibung breitet sich aus, insbesondere in den Vereinigten Staaten, wo LillyDirect- und Teladoc-Allianzen die Reichweite über stationäre Versorgungseinrichtungen hinaus erweitern.

Asien-Pazifik stellt das am schnellsten wachsende Gebiet mit einer CAGR von 7,52 % dar. China führt den Fortschritt durch regulatorische Modernisierung an, die inländische Kandidaten wie GZR18 fördert und wettbewerbsfähige Preise verstärkt. Indiens Diabeteslast befeuert paralleles Wachstum mit einer erwarteten CAGR von 24,7 % bis 2034 gemäß Regierungsdaten, gestützt durch die Ausweitung der Fertigungsinfrastruktur. Reife Märkte wie Japan und Südkorea übernehmen neuere Moleküle schnell aufgrund universeller Versicherungssysteme, während Australien ein progressives Pharmaceutical Benefits Scheme nutzt, um Durchbruchstherapien bald nach der Zulassung aufzulisten.

Europa trägt stetige inkrementelle Gewinne bei. Deutschland, das Vereinigte Königreich und Frankreich bilden den Löwenanteil und nutzen robuste Diabetesmanagementprogramme. Die schnelleren Überprüfungen der Europäischen Arzneimittelagentur verringern die historische Lücke zur US-amerikanischen FDA und fördern synchronisierte Markteinführungen. Südeuropäische Länder, darunter Italien und Spanien, verstärken die Nachfrage, da öffentliche Systeme die Adipositasabdeckung ausweiten. Der übrige europäische Markt profitiert von Strukturfonds, die die Kühlkettenkapazität stärken, eine breitere Therapieverfügbarkeit erleichtern und den GLP-1-Diabetes-Medikamentenmarkt in der gesamten Region voranbringen.

Wettbewerbslandschaft

Der Wettbewerb im GLP-1-Diabetes-Medikamentenmarkt bleibt intensiv, ist aber mäßig konzentriert. Novo Nordisk und Eli Lilly halten gemeinsam etwa 70 % des Marktanteils und verfügen über Skalenvorteile bei der Fertigung, der Infrastruktur für klinische Studien und dem globalen Vertrieb. Novo Nordisk nutzt sein etabliertes Semaglutid-Franchise, investiert aber massiv in orale und langwirkende Varianten, um seine Basis zu verteidigen. Eli Lilly reitet auf Mounjaros Dual-Agonisten-Schwung und erschließt Direktverbraucherkanäle, um die Umsatzgenerierung zu diversifizieren.

Chinesische Unternehmen wie Gan & Lee und Hansoh treiben dual und triple Agonisten aggressiv voran und nutzen kosteneffiziente Forschung und Entwicklung sowie günstige inländische Richtlinien. Ihre Wirksamkeitsgewinne im direkten Vergleich bedrohen die Premiumpreisgestaltung etablierter Anbieter, insbesondere in Schwellenmärkten. Westliche etablierte Anbieter reagieren mit strategischen Fertigungsinvestitionen, beispielhaft dargestellt durch Novo Nordisks Catalent-Übernahme, um Engpässe zu mildern und die Versorgungsresilienz zu stärken. Partnerschaften rund um neuartige Verabreichungstechnologien nehmen zu; die Zusammenarbeit von Camurus für Langzeitwirkstoffdepots mit Eli Lilly zielt auf eine monatliche Dosierung ab, die die Markentreue festigen könnte.

Patentabläufe stehen bevor, da generisches Liraglutid bereits zugelassen ist und Semaglutid-Patente bis 2027 Herausforderungen gegenüberstehen könnten. Biosimilar-Wege können die Preise komprimieren, aber den Zugang erweitern und möglicherweise Patientenpools vergrößern und den Einheitsverlust teilweise ausgleichen. Insgesamt werden Innovationstempo und Kapazitätsskala die Gewinnprofile über den Prognosezeitraum hinweg bestimmen, während der GLP-1-Diabetes-Medikamentenmarkt einen Übergang von hochmargiger Exklusivität zu breiterer Erschwinglichkeit durchläuft.

Marktführer der Branche für Gewichtsverlust-Diabetes-Medikamente

Eli Lilly

Novo Nordisk

Boehringer Ingelheim

Amylin Pharmaceuticals

Harman Finochem

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Der Arzneimittelhersteller Eli Lilly gab bekannt, dass der orale GLP-1-Kandidat Orforglipron den HbA1c-Wert in Phase-3-Studien um 1,3–1,6 Punkte senkte und einen Körpergewichtsverlust von 7,9 % induzierte.

- November 2023: Die US-amerikanische Food and Drug Administration genehmigte Eli Lillys Gewichtsreduktionsmittel Zepbound, das über 16 Monate eine Gewichtsreduktion von bis zu 52 Pfund ermöglichte.

- Juli 2023: Die FDA meldete eine begrenzte Verfügbarkeit von Novo Nordisks Saxenda aufgrund der steigenden Nachfrage infolge von Engpässen bei Wegovy, Ozempic und Mounjaro.

Globaler Berichtsumfang des Marktes für Gewichtsverlust-Diabetes-Medikamente

Bestimmte Medikamente zur Behandlung von Diabetes können das Körpergewicht einer Person beeinflussen. Dies kann entweder zu einer Gewichtsabnahme oder einer Gewichtszunahme führen. Es ist jedoch wichtig anzumerken, dass nicht alle Diabetesmedikamente zu Gewichtsveränderungen führen. Einige Medikamente haben für die Mehrheit der Personen, die sie verwenden, minimale Auswirkungen auf das Gewicht. Der Markt für Gewichtsverlust-Diabetes-Medikamente wird voraussichtlich während des Prognosezeitraums eine CAGR von mehr als 5 % verzeichnen. Der Markt für Gewichtsverlust-Diabetes-Medikamente ist nach Medikament (Trulicity, Victoza, Ozempic, Saxenda, Mounjaro, Jardiance, Symlin, Metformin) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika und Lateinamerika) segmentiert. Der Bericht bietet den Wert (in USD) und das Volumen (in Einheiten) für die oben genannten Segmente.

| Trulicity |

| Victoza |

| Ozempic |

| Saxenda |

| Mounjaro |

| Sonstige |

| GLP-1-Rezeptoragonisten |

| Duale GIP/GLP-1-Agonisten |

| SGLT-2-Inhibitoren |

| Amylin-Analoga |

| Injizierbar |

| Oral |

| Krankenhausapotheken |

| Einzel- und Gemeinschaftsapotheken |

| Online-/Tele-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Medikament | Trulicity | |

| Victoza | ||

| Ozempic | ||

| Saxenda | ||

| Mounjaro | ||

| Sonstige | ||

| Nach Wirkmechanismus | GLP-1-Rezeptoragonisten | |

| Duale GIP/GLP-1-Agonisten | ||

| SGLT-2-Inhibitoren | ||

| Amylin-Analoga | ||

| Nach Verabreichungsweg | Injizierbar | |

| Oral | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzel- und Gemeinschaftsapotheken | ||

| Online-/Tele-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Gewichtsverlust-Diabetes-Medikamente?

Die Marktgröße für Gewichtsverlust-Diabetes-Medikamente soll im Jahr 2026 37,48 Milliarden USD erreichen und mit einer CAGR von 5,21 % bis 2031 auf 48,27 Milliarden USD wachsen.

Welches Medikament führt den GLP-1-Diabetes-Medikamentenmarkt an?

Ozempic führt im Jahr 2025 mit einem Marktanteil von 31,88 %, obwohl Mounjaro mit einer CAGR von 5,86 % am schnellsten wächst.

Wer sind die wichtigsten Akteure im Markt für Gewichtsverlust-Diabetes-Medikamente?

Eli Lilly, Novo Nordisk, Boehringer Ingelheim, Amylin Pharmaceuticals und Harman Finochem sind die wichtigsten Unternehmen, die im Markt für Gewichtsverlust-Diabetes-Medikamente tätig sind.

Wie schnell werden orale GLP-1-Therapien voraussichtlich wachsen?

Orale Formulierungen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,39 % zunehmen, da Produkte wie Orforglipron kurz vor der Zulassung stehen.

Welche Region hat den größten Marktanteil im Markt für Gewichtsverlust-Diabetes-Medikamente?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Gewichtsverlust-Diabetes-Medikamente.

Seite zuletzt aktualisiert am: