Marktgröße und Marktanteil für Diät- und Ernährungs-Apps

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

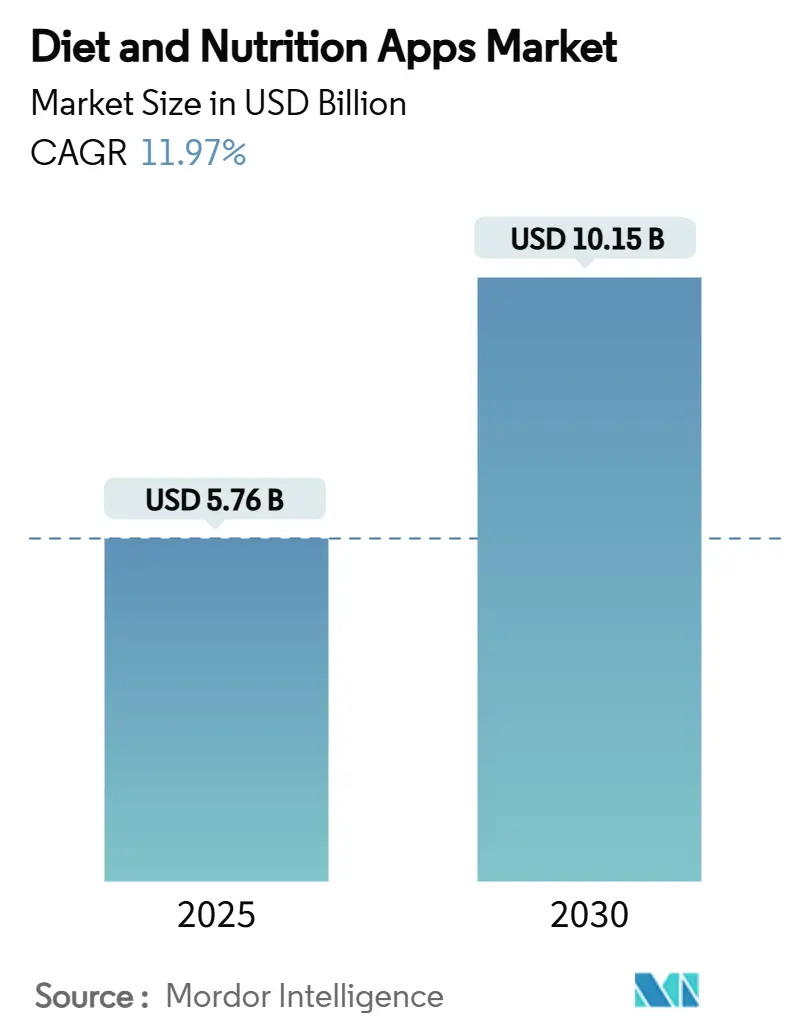

| Marktgröße (2025) | 5.76 Milliarden US-Dollar |

| Marktgröße (2030) | 10.15 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.97% CAGR |

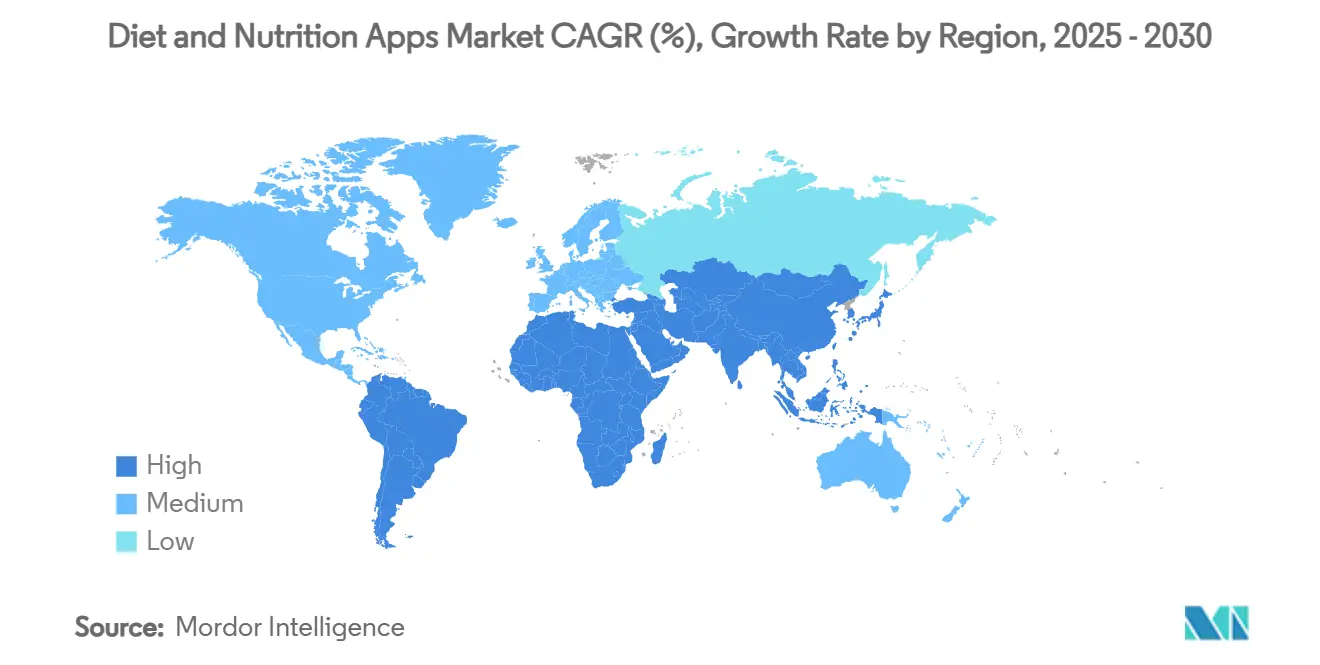

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Diät- und Ernährungs-Apps von Mordor Intelligence

Die Marktgröße für Diät- und Ernährungs-Apps erreichte im Jahr 2025 einen Wert von 5,76 Milliarden USD und wird bis 2030 voraussichtlich 10,15 Milliarden USD erreichen, was einer CAGR von 11,97 % entspricht. Die Ausweitung der medizinischen Kostenerstattung für digitale Therapeutika, rasche Verbesserungen bei der KI-gestützten Lebensmittelerkennung und wachsende Budgets für betriebliches Gesundheitsmanagement treiben das Wachstum im Markt für Diät- und Ernährungs-Apps voran. Wearable-Ökosysteme, die kontinuierliche Glukoseüberwachung, intelligente Waagen und Aktivitätstracker kombinieren, steigern das Nutzerengagement, indem sie physiologische Daten mit Ernährungsempfehlungen verknüpfen. Die Unternehmensadoption beschleunigt sich, da Arbeitgeber Abonnementpakete einsetzen, um Gesundheitskosten zu senken, während KI-gestützte Portionierungstechnologie den Erfassungsaufwand reduziert und die Genauigkeit der Kalorienverfolgung verbessert. Die am schnellsten wachsende Endnutzergruppe sind chronisch kranke Patienten, die sich nun auf klinisch validierte Apps stützen, die in regulierten Märkten für eine Kostenerstattung durch Kostenträger qualifiziert sind.[1]Mahana Therapeutics, "Mahana sichert dauerhafte Kostenerstattung in Deutschland für sein Cara Care für Reizdarmsyndrom-Digitales Therapeutikum," mahana.com Die Wettbewerbsintensität steigt, da führende Plattformen Medikamentenprogramme, KI-gestützte Mahlzeitenplanung und multimodale Sensorintegration hinzufügen, um den Umsatz pro Nutzer zu steigern.

Wichtigste Erkenntnisse des Berichts

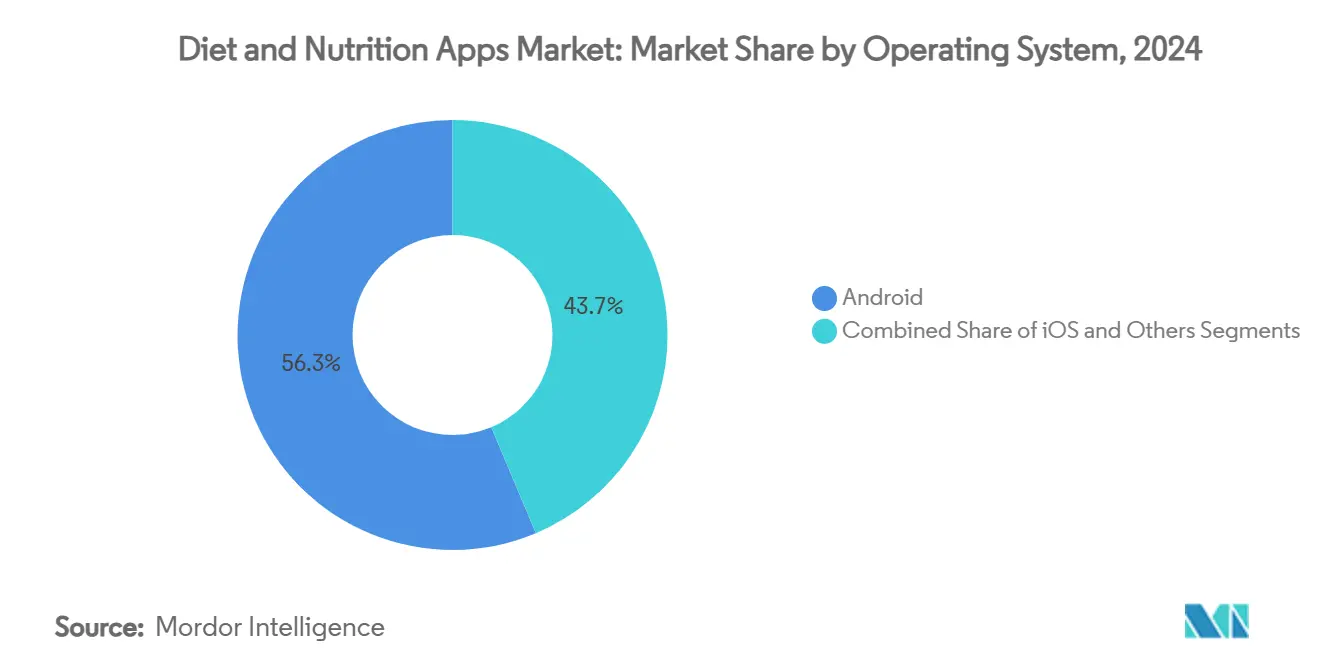

- Nach Betriebssystem hatte Android im Jahr 2024 einen Marktanteil von 56,34 % am Markt für Diät- und Ernährungs-Apps, während die Nutzung sonstiger Systeme bis 2030 voraussichtlich mit einer CAGR von 14,23 % steigen wird.

- Nach Erlösmodell generierten Abonnements im Jahr 2024 44,89 % der Marktgröße für Diät- und Ernährungs-Apps; Enterprise-B2B-Lizenzierung wird bis 2030 voraussichtlich mit einer CAGR von 15,37 % wachsen.

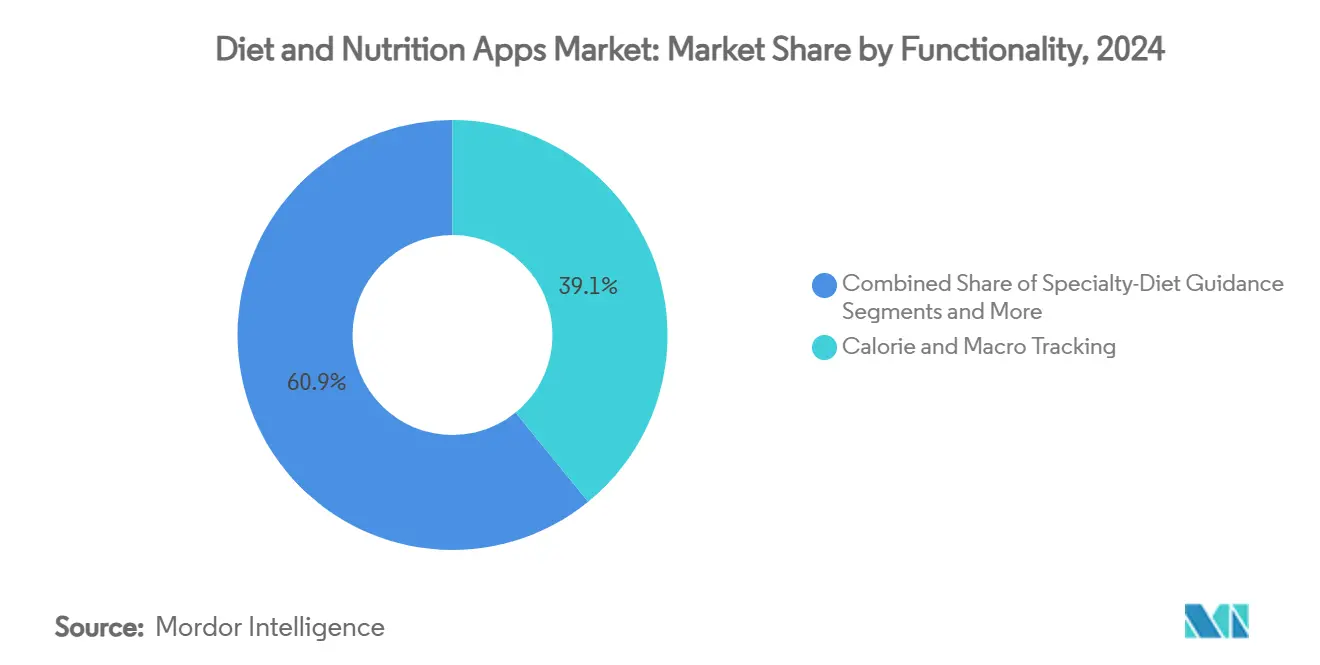

- Nach Funktionalität entfielen im Jahr 2024 39,13 % der Marktgröße für Diät- und Ernährungs-Apps auf die Kalorien- und Makronährstoffverfolgung, während KI-gestützte Portionierungstools bis 2030 voraussichtlich mit einer CAGR von 13,89 % wachsen werden.

- Nach Endnutzer wächst das Segment der chronisch kranken Patienten bis 2030 mit einer CAGR von 14,44 % und übertrifft damit die Wachstumsrate des Segments der Allgemeinbevölkerung.

- Nordamerika erzielte im Jahr 2024 einen Umsatzanteil von 32,78 %; Asien-Pazifik wird bis 2030 mit einer CAGR von 14,03 % die schnellste regionale Wachstumsrate verzeichnen.

Globale Trends und Erkenntnisse im Markt für Diät- und Ernährungs-Apps

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende gesundheitsbewusste Verbraucherbasis | +2.1% | Global, mit höchster Konzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration mit Wearables und IoT-Ökosystemen | +1.8% | Nordamerika und Asien-Pazifik als Kern, Ausweitung auf Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Belastung durch chronische Krankheiten mit Bedarf an Ernährungsüberwachung | +2.3% | Global, insbesondere alternde Bevölkerungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Genauigkeitsgewinne bei KI-gestützter Portionierungsgrößenbestimmung | +1.6% | Asien-Pazifik als Kern mit technologischer Führerschaft, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Vom Arbeitgeber geförderte Gesundheitsleistungen, die App-Abonnements abdecken | +1.4% | Unternehmensmärkte in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Öffnung von Erstattungswegen für digitale Therapeutika | +1.9% | Europa führend, Nordamerika folgend, Asien-Pazifik aufkommend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende gesundheitsbewusste Verbraucherbasis

Peer-reviewed-Studien zeigen, dass 52 % der Smartphone-Ernährungsanwendungen erfolgreich gesündere Essgewohnheiten fördern, insbesondere bei Menschen mit chronischen Erkrankungen.[1]Seid A. et al., "Internetbasierte Smartphone-Apps verbesserten gesunde Ernährungsgewohnheiten," frontiersin.org Immer mehr Verbraucher aus dem Mainstream nutzen nun die Ernährungsverfolgung zur Vorbeugung von Lebensstilerkrankungen – ein Trend, der durch die qualifizierte Gesundheitsaussage der FDA verstärkt wird, die den Joghurtkonsum mit einem reduzierten Risiko für Typ-2-Diabetes verknüpft.[2]Lordan R., "FDA gibt qualifizierte Gesundheitsaussage für Joghurtkonsum bekannt," dsx.journals.elsevier.com Arbeitgeber nutzen diesen Schwung, um Fehlzeiten zu reduzieren, während Senioren über 65 – eine schnell wachsende Online-Kohorte – Apps suchen, die Nährstoff-Medikamenten-Wechselwirkungen und altersbezogene Bedürfnisse verwalten.

Integration mit Wearables und IoT-Ökosystemen

Partnerschaften wie die Verknüpfung von Cronometer mit WHOOP ermöglichen es Nutzern, Schlafphasen, Erholungswerte und Hauttemperatur mit der Mikronährstoffaufnahme zu korrelieren, was das Engagement im Vergleich zur eigenständigen Protokollierung verdreifacht. Glukosemonitore, intelligente Ringe und Biosensoren der nächsten Generation speisen Echtzeit-Biomarker in Mahlzeitenplanungsalgorithmen ein, während aus der Photoplethysmographie abgeleitete Stoffwechselschätzungen adaptive Kalorienbudgets informieren. Anbieter, die die Integration auf API-Ebene beherrschen, stärken Netzwerkeffekte und erhöhen den Customer Lifetime Value.

Zunehmende Belastung durch chronische Krankheiten mit Bedarf an Ernährungsüberwachung

Die dauerhafte deutsche Kostenerstattung für Cara Care unterstreicht, wie validierte Ernährungstherapeutika eine Kostenträgerfinanzierung sichern können. Die verlängerte Kommentierungsfrist der FDA für Software zur Erkennung von Prädiabetes signalisiert einen politischen Vorstoß zugunsten evidenzbasierter Apps. Digitale Zwillingsmodelle simulieren nun individuelle glykämische Reaktionen und ermöglichen hyperpersonalisierte Ernährungsprotokolle, die Remissionswege für Typ-2-Diabetes unterstützen.[3]Kumar R., "Personalisierte Ernährung über den digitalen Zwilling," pmc.ncbi.nlm.nih.gov Krankenhausgruppen und Apotheken erproben dedizierte „digitale Gänge”, die verschreibungspflichtige Apps neben traditionellen Therapien positionieren.

Genauigkeitsgewinne bei KI-gestützter Portionierungsgrößenbestimmung

Deep-Learning-Vision-Pipelines haben den durchschnittlichen Portionsschätzungsfehler auf 17,06 % reduziert. Der Lebensmittelscanner-Prototyp der NYU erzielte einen mittleren durchschnittlichen Präzisionswert von 0,7941 über gemischte Speisekarten. Regionale Datensätze – 21.000 Bilder mit 239 zentralasiatischen Gerichten – haben algorithmische Verzerrungen verringert und die Inklusivität verbessert. Photogrammetrie in Kombination mit Smartphone-LiDAR rendert nun dreidimensionale volumetrische Profile und treibt Apps in Richtung klinischer Genauigkeit beim Kalorienzählen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken | -1.7% | Global, insbesondere Europa mit DSGVO, Nordamerika mit CCPA | Kurzfristig (≤ 2 Jahre) |

| Hohe Nutzerabwanderung / geringes langfristiges Engagement | -2.2% | Global, mit höchster Auswirkung in wettbewerbsintensiven Märkten | Mittelfristig (2–4 Jahre) |

| Verschärfung der Tracking-Berechtigungsrichtlinien in App-Stores | -1.3% | Global, abhängig vom iOS- und Android-Ökosystem | Kurzfristig (≤ 2 Jahre) |

| Algorithmische Verzerrung bei ethnisch vielfältigen Küchen | -1.1% | Asien-Pazifik und Schwellenmärkte mit vielfältigen Essenskulturen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken

DSGVO-Prüfungen europäischer Diabetes-Apps verdeutlichen uneinheitliche Compliance und untergraben das Nutzervertrauen, wenn Daten ohne ausdrückliche Einwilligung über Grenzen hinweg fließen. Datenschutzbedenken treten auch bei Bewertungen von KI-gestützter Diätplanung auf, wo intransparente Modelle Fragen zur Datenspeicherung und Sekundärweitergabe aufwerfen. Unternehmen setzen auf Zero-Knowledge-Verschlüsselung und lokalisierte Verarbeitung, um Kunden zu beruhigen und sich gleichzeitig an die bevorstehende nationale US-Datenschutzgesetzgebung anzupassen.

Hohe Nutzerabwanderung / geringes langfristiges Engagement

Systematische Übersichten zeigen, dass die Bindungsrate uneinheitlich bleibt, insbesondere bei gesunden Erwachsenen, die nach den anfänglichen Gewohnheitsbildungsphasen nur begrenzten Neuheitswert wahrnehmen. Ein Data-Mining-Projekt von Lifesum mit 65 Millionen Nutzern betont die Bedeutung theoriegeleiteter Impulse zur Verlängerung des Engagements, doch die Umsetzung dieser Erkenntnisse in skalierbare Designs bleibt eine Herausforderung. Zusammenhänge zwischen Kalorienzähl-Apps und Symptomen gestörten Essverhaltens bei gefährdeten Bevölkerungsgruppen erfordern Schutzmaßnahmen und klinische Aufsicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Betriebssystem: Androids Reichweite trifft auf HarmonyOS-Dynamik

Android hielt im Jahr 2024 einen Anteil von 56,34 % am Markt für Diät- und Ernährungs-Apps, dank seiner Allgegenwart auf preisgünstigen Smartphones. Das Segment der sonstigen Systeme wird bis 2030 voraussichtlich eine CAGR von 14,23 % erreichen, da sich das Ökosystem von Huawei in Asien und Osteuropa ausweitet. iOS behält eine lukrative Premium-Kohorte, die einen höheren durchschnittlichen Umsatz pro Nutzer generiert. Entwicklungsteams setzen zunehmend auf plattformübergreifende Frameworks, um eine konsistente Funktionsparität zu gewährleisten und Risiken durch Betriebssystemfragmentierung zu mindern.

Globale Sicherheitsdebatten beeinflussen auch die Plattformwahl: Länder, die gegenüber US-amerikanischen oder chinesischen Betriebssystemen skeptisch sind, fördern geforkete Android-Builds oder Progressive Web Apps auf neutralen Servern. Diese Verschiebungen laden agile Neueinsteiger ein, die Web-First-Architekturen für schnelle Updates und reduzierten Wartungsaufwand nutzen. Mit der Reifung des 5G-Ausbaus wird die Echtzeit-Video-Lebensmittelprotokollierung auch auf Mittelklassegeräten praktikabel und stärkt Androids Wertversprechen für Einsteiger in die Kalorienverfolgung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Erlösmodell: Unternehmen eilen Verbrauchern voraus

Abonnements generierten im Jahr 2024 44,89 % des Gesamtumsatzes und bildeten das Fundament des Marktes für Diät- und Ernährungs-Apps. Dennoch wächst die Enterprise-B2B-Lizenzierung mit einer CAGR von 15,37 %, gestützt durch Versicherer und Arbeitgeber, die bereit sind, monatliche Pro-Mitglied-Gebühren gegen nachweisbare Gesundheitsergebnisse zu zahlen. Freemium-Modelle bleiben in Schwellenmärkten ein beliebter Akquisitionskanal; Datenschutzänderungen schränken jedoch das Anzeigen-Tracking ein und drängen Anbieter zu gestaffelten Bezahlschranken. Einmalkäufe verlieren an Bedeutung, da Verbraucher eine kontinuierliche Funktionsbereitstellung erwarten.

MyFitnessPals Premium+-Stufe, die jährlich 100 USD kostet, unterstreicht die Zahlungsbereitschaft für KI-gestützte Mahlzeitenpläne, die Einkaufslisten automatisieren und den kognitiven Aufwand minimieren. Unternehmensverantwortliche für betriebliches Gesundheitsmanagement bevorzugen Dashboard-Analysen und Single Sign-on, was Wechselkosten schafft und die Bindung stärkt. ROI-Berechnungen heben zunehmend reduzierte Ansprüche im Zusammenhang mit dem metabolischen Syndrom hervor und sichern Erneuerungsbudgets auch in kostenorientierten Branchen.

Nach Funktionalität: Portionierungsalgorithmen definieren die Protokollierung neu

Die Kalorien- und Makronährstoffprotokollierung macht nach wie vor 39,13 % der Marktgröße für Diät- und Ernährungs-Apps aus. Bildbasierte Portionierungstools übertreffen jedoch veraltete Eingabemethoden mit einer CAGR von 13,89 %, angetrieben durch tiefensensende Hardware in Flaggschiff-Smartphones. Mahlzeitenplanungs-Engines kombinieren nun die Rezeptgenerierung durch große Sprachmodelle mit Allergen-Tagging und verbessern so die Inklusivität für FODMAP-, vegane und Halal-Anforderungen. Virtuelle Ernährungsberater-Chatbots bieten Verhaltensänderungsberatung und lenken Nutzer auf evidenzbasierte Ziele hin.

Genauigkeitsbenchmarks steigen weiter: Multimodale Systeme, die Sprachbefehle und Zutatenerkennung integrieren, optimieren Küchenabläufe. Die nächste Grenze ist die prädiktive Ernährung, bei der biomarkerverknüpfte Algorithmen Mahlzeitenvorschläge anpassen, um die glykämische Stabilität aufrechtzuerhalten oder die Muskelproteinsynthese zu optimieren. Anbieter, die an dieser Schnittstelle positioniert sind, können Arztüberweisungen gewinnen, sobald die klinische Validierung gefestigt ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Medizinische Nutzung übertrifft Lifestyle-Segmente

Die Allgemeinbevölkerung repräsentierte im Jahr 2024 36,78 % des Umsatzes, dennoch wächst die Kategorie der chronisch kranken Patienten mit einer CAGR von 14,44 %, da Regulierungsbehörden App-basierte Therapien befürworten. Adipositas, Typ-2-Diabetes und Reizdarmsyndrom dominieren die Indikationen, unterstützt durch Programme, die GLP-1-Medikamente mit Verhaltenscoaching zu 149 USD pro Monat kombinieren. Sportler nutzen Leistungsernährungsmodule, die mit Laktatsensoren und Erholungswerten synchronisiert werden, und zahlen einen Aufpreis für datenreiche Erkenntnisse.

Mütterliche und pädiatrische Teilsegmente verzeichnen trotz ihrer geringeren Größe eine rasche Akzeptanz von Gestationsdiabetes-Monitoring und Frühernährungsberatung. Senioren bilden eine weitere Nische mit hohem Potenzial, da die Smartphone-Durchdringung bei Amerikanern ab 65 Jahren 70 % erreicht; Funktionen wie Warnungen zu Medikamenten-Nährstoff-Wechselwirkungen und eine Benutzeroberfläche mit großer Schrift verbessern die Akzeptanz. Der Markt für Diät- und Ernährungs-Apps erweitert damit seinen medizinischen Fußabdruck und verwischt die Grenzen zwischen Lifestyle-Hilfe und reguliertem Medizinprodukt.

Geografische Analyse

Nordamerika erzielte im Jahr 2024 einen Umsatzanteil von 32,78 % und behauptet seine Führungsposition durch ausgereifte Erstattungswege und eine hohe Zahlungsbereitschaft. Der Ausschuss für digitale Gesundheit der FDA bietet klare Leitlinien und ermutigt etablierte Unternehmen, verschreibungspflichtige Medikamente mit App-basiertem Coaching zu bündeln, wie im WW International Wegovy-Programm zum Preis von 299 USD zu sehen ist. Risikokapital fließt weiterhin, wie der Start von Alma im Februar 2025, unterstützt von Menlo Ventures, zeigt und den Appetit auf KI-gestützte Ernährungsbegleiter signalisiert.

Asien-Pazifik wird bis 2030 mit einer CAGR von 14,03 % die weltweit schnellste Wachstumsrate verzeichnen – dank des wachsenden Gesundheitsbewusstseins der aufstrebenden Mittelschicht und lokaler Innovatoren wie HealthifyMe, das 45 Millionen USD gesichert hat, um personalisiertes KI-Coaching über Indien hinaus zu skalieren. Chinesische, japanische und koreanische Regulierungsbehörden erarbeiten vereinfachte Zulassungswege für digitale Therapeutika, was die Markteinführungszeit für Portionierungsgrößen- und Glukoseüberwachungs-Hybride verkürzt. Lokale Datensätze, die regionale Küchen erfassen – von thailändischen Pfannengerichten bis hin zu Bento-Zusammenstellungen – reduzieren algorithmische Verzerrungen und verbessern die Nutzerzufriedenheit.

Europa zeigt eine robuste, aber gemäßigte Expansion. Die gesetzliche Kostenerstattung Deutschlands für Cara Care hat seinen Status als kontinentales Leuchtturmbeispiel gefestigt. Strenge DSGVO-Normen schreiben Architekturen zur Datenminimierung vor, die wiederum das Verbrauchervertrauen und die Bindung stärken. Das Vereinigte Königreich und Frankreich investieren in NHS-verknüpfte App-Bibliotheken und verlangen klinische Wirksamkeitsnachweise für die Aufnahme. Der Anstieg der Smartphone-Nutzung unter Senioren in Südeuropa eröffnet eine neue demografische Front für Tracker, die auf die Mittelmeerdiät ausgerichtet sind.

Naher Osten & Afrika sowie Südamerika bleiben zusammen aufstrebende Beitragsmärkte. GCC-Regierungen subventionieren Wellness-Apps im Rahmen nationaler Diabetesreduktionsprogramme, während brasilianische städtische Millennials Freemium-Downloads vorantreiben. Währungsvolatilität und lückenhafte Breitbandinfrastruktur dämpfen das Wachstum, lassen aber reichlich Spielraum für lokalisierte Inhalte und Carrier-Billing-Partnerschaften, die Hürden bei der Kreditkartendurchdringung umgehen.

Wettbewerbslandschaft

Der Markt für Diät- und Ernährungs-Apps ist nach wie vor mäßig fragmentiert, obwohl die Geschwindigkeit von Fusionen und Übernahmen zunimmt, da Plattformen nach KI-Talenten und differenzierten Datensätzen suchen. MyFitnessPals Übernahme von Intent lieferte proprietäre Mahlzeitenplanungsalgorithmen, die die Premium+-Stufe untermauern. Noom diversifizierte sich in pharmazeutische Ergänzungen und kombiniert die GLP-1-Bereitstellung mit In-App-Coaching unter einem bevorstehenden FDA-PDURS-Modell.

Chancen in weißen Flecken drehen sich um kulturspezifische Datenbanken, die die Erkennungsgenauigkeit für gemischte oder regionale Gerichte verbessern – ein Bereich, der von globalen Marktführern unterversorgt wird. Start-ups, die auf zentralasiatische oder nahöstliche Mahlzeitmuster trainiert wurden, können durch lokale Partnerschaften mit Lebensmittelhändlern und Telekommunikationsunternehmen verteidigbare Marktpositionen aufbauen. Anmeldungen von geistigem Eigentum, die dreidimensionale volumetrische Schätzung und biomarkerverknüpfte Empfehlungs-Engines abdecken, nehmen zu und deuten darauf hin, dass der nächste Wettbewerb von der Sensorfusion und nicht von reiner Software abhängen wird.

Unternehmenskanäle erhöhen die Wechselkosten durch Integration mit HR-Dashboards und Versicherungsabrechnungssystemen. Gleichzeitig differenzieren sich verbraucherorientierte Herausforderer durch Community-Funktionen und spielähnliche Belohnungsschleifen. Regulatorische Kontrolle – verkörpert durch den FDA-Ausschuss – erhöht die Compliance-Schwellen und begünstigt etablierte Unternehmen mit rechtlichen Ressourcen. Dennoch können agile Neueinsteiger Nischen-Medizinindikationen nutzen, um Fuß zu fassen, bevor sie sich horizontal ausweiten.

Marktführer der Branche für Diät- und Ernährungs-Apps

MyFitnessPal

Noom Inc.

WW International

Lose It! (FitNow)

Lifesum AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Alma, eine intelligente Ernährungsbegleiter-App, unterstützt von Menlo Ventures und Daten der Harvard T.H. Chan School of Public Health, debütiert mit hyperpersonalisierten Erkenntnissen.

- Februar 2025: MyFitnessPal übernimmt Intent und führt Premium+-Abonnements zu jährlich 100 USD mit KI-generierten Mahlzeitenplänen ein.

- Oktober 2024: HealthifyMe sammelt 45 Millionen USD ein, um die US-Expansion voranzutreiben und kulturell abgestimmtes KI-Coaching zu verfeinern.

Berichtsumfang des globalen Marktes für Diät- und Ernährungs-Apps

| iOS |

| Android |

| Sonstige (HarmonyOS, KaiOS, Web-PWA) |

| Freemium mit In-App-Werbung |

| Abonnement (monatlich / jährlich) |

| Einmalkauf |

| Enterprise/B2B-Lizenzierung |

| Kalorien- und Makronährstoffverfolgung |

| Mahlzeitenplanung und Rezeptentdeckung |

| Diät-Coaching und Unterstützung durch virtuelle Ernährungsberater |

| Spezialdiät-Beratung (Keto, vegan, FODMAP usw.) |

| Allgemeinbevölkerung |

| Sportler und Fitnessbegeisterte |

| Chronisch kranke Patienten (Diabetes, Herz-Kreislauf-Erkrankungen, Adipositas) |

| Mütterliche und pädiatrische Nutzer |

| Senioren (65+) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Betriebssystem | iOS | |

| Android | ||

| Sonstige (HarmonyOS, KaiOS, Web-PWA) | ||

| Nach Erlösmodell | Freemium mit In-App-Werbung | |

| Abonnement (monatlich / jährlich) | ||

| Einmalkauf | ||

| Enterprise/B2B-Lizenzierung | ||

| Nach Funktionalität | Kalorien- und Makronährstoffverfolgung | |

| Mahlzeitenplanung und Rezeptentdeckung | ||

| Diät-Coaching und Unterstützung durch virtuelle Ernährungsberater | ||

| Spezialdiät-Beratung (Keto, vegan, FODMAP usw.) | ||

| Nach Endnutzer-Demografie | Allgemeinbevölkerung | |

| Sportler und Fitnessbegeisterte | ||

| Chronisch kranke Patienten (Diabetes, Herz-Kreislauf-Erkrankungen, Adipositas) | ||

| Mütterliche und pädiatrische Nutzer | ||

| Senioren (65+) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Diät- und Ernährungs-Apps im Jahr 2025?

Die Marktgröße für Diät- und Ernährungs-Apps erreichte im Jahr 2025 einen Wert von 5,76 Milliarden USD und wird bis 2030 voraussichtlich stark wachsen.

Welche CAGR wird für Anwendungen zur Ernährungsverfolgung bis 2030 erwartet?

Das Segment wird voraussichtlich zwischen 2025 und 2030 eine CAGR von 11,97 % verzeichnen.

Welches Betriebssystem führt bei der Nutzung von Ernährungs-Apps?

Android hält mit 56,34 % den größten Anteil, obwohl HarmonyOS bis 2030 die am schnellsten wachsende Plattform ist.

Welches Erlösmodell wächst bei App-Anbietern am schnellsten?

Die Enterprise-B2B-Lizenzierung wächst mit einer CAGR von 15,37 %, da Arbeitgeber digitale Ernährung in Wellness-Programme integrieren.

Seite zuletzt aktualisiert am: