Marktgröße und -anteil für personalisierte Ernährung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 18.62 Milliarden US-Dollar |

| Marktgröße (2031) | 35.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

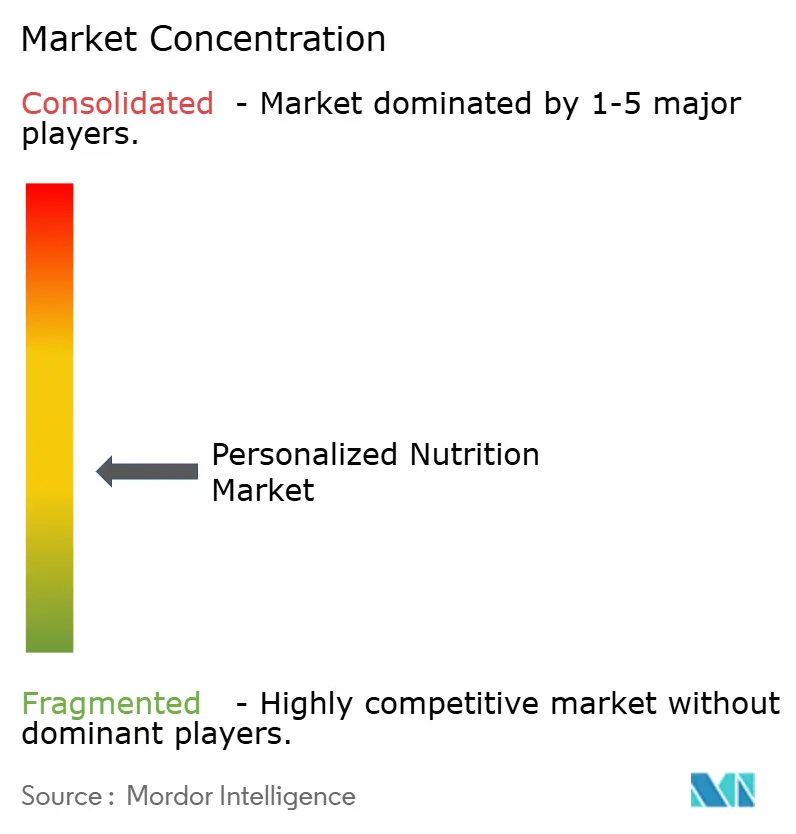

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für personalisierte Ernährung von Mordor Intelligence

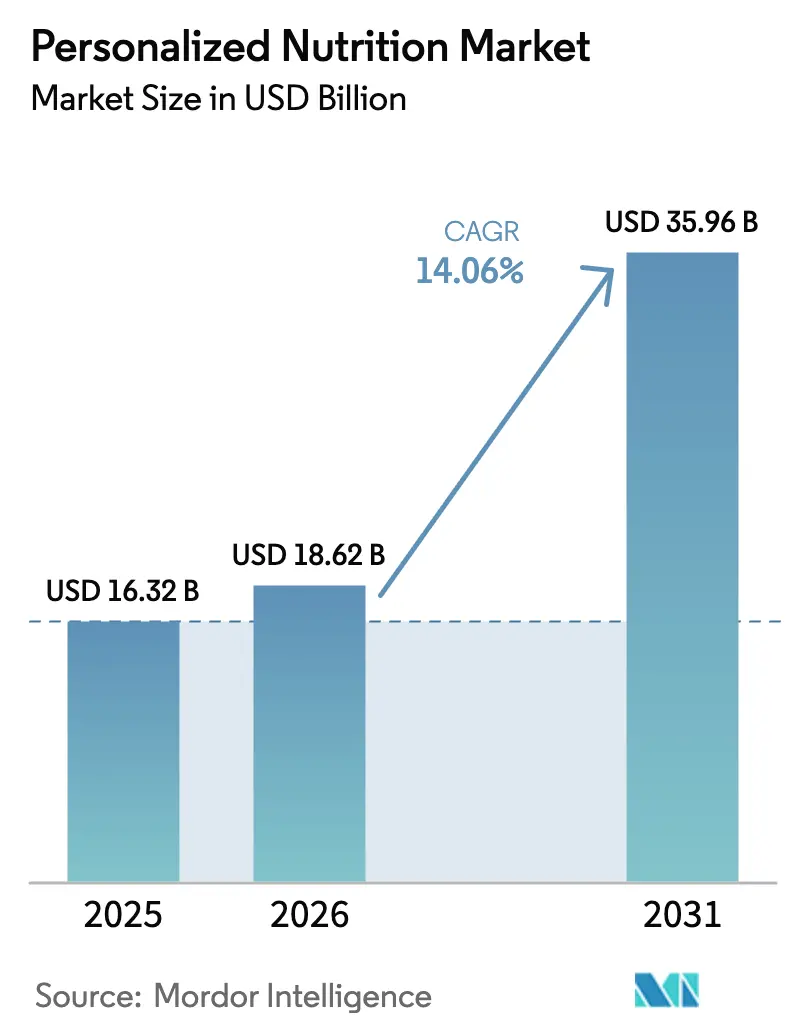

Die Marktgröße für personalisierte Ernährung wird voraussichtlich von 16,32 Milliarden USD im Jahr 2025 auf 18,62 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 14,06 % über den Zeitraum 2026–2031 einen Wert von 35,96 Milliarden USD erreichen. Diese Expansion spiegelt den Wandel von Wellness-Zusatzleistungen hin zu zentralen Gesundheitstools wider, die durch künstliche Intelligenz, Multi-Omics-Tests und kontinuierliches digitales Monitoring angetrieben werden. Die Bereitschaft der Verbraucher, in Prävention zu investieren, stieg nach der Pandemie deutlich an, während die weltweiten Ausgaben für GLP-1-Medikamente das Thema Stoffwechselgesundheit in allen Altersgruppen in den Vordergrund gerückt haben. Arbeitgeber integrieren Präzisions-Wellness in Leistungspläne, und Versicherer in ausgewählten Märkten haben begonnen, evidenzbasierte Programme zu erstatten, was eine tiefere Integration in formale Versorgungspfade signalisiert. Regulierungsbehörden fördern nun wissenschaftsbasierte Aussagen, was Produktzulassungen beschleunigt, aber die Anforderungen an klinische Nachweise und Datenverwaltung erhöht.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Lösungen für Aktive Messung im Jahr 2025 einen Umsatzanteil von 57,48 %, während Produkte für Standardmessung die höchste prognostizierte CAGR von 15,95 % bis 2031 verzeichneten.

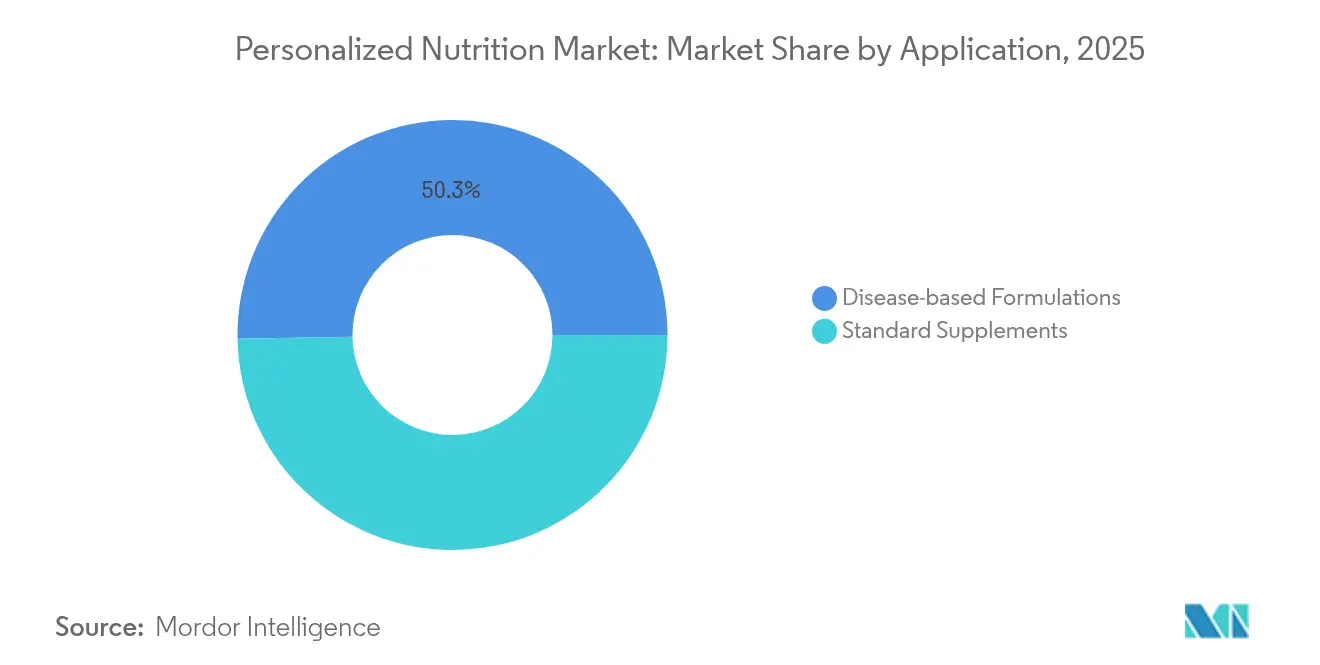

- Nach Anwendung erfassten Standardnahrungsergänzungsmittel im Jahr 2025 einen Marktanteil von 49,72 % am Markt für personalisierte Ernährung; krankheitsbasierte Formulierungen werden voraussichtlich bis 2031 mit einer CAGR von 14,72 % wachsen.

- Nach Endnutzer kontrollierten Direkt-an-Verbraucher-Kanäle im Jahr 2025 62,85 % der Nachfrage, während Wellness- und Fitnesszentren voraussichtlich bis 2031 mit einer CAGR von 14,18 % wachsen werden.

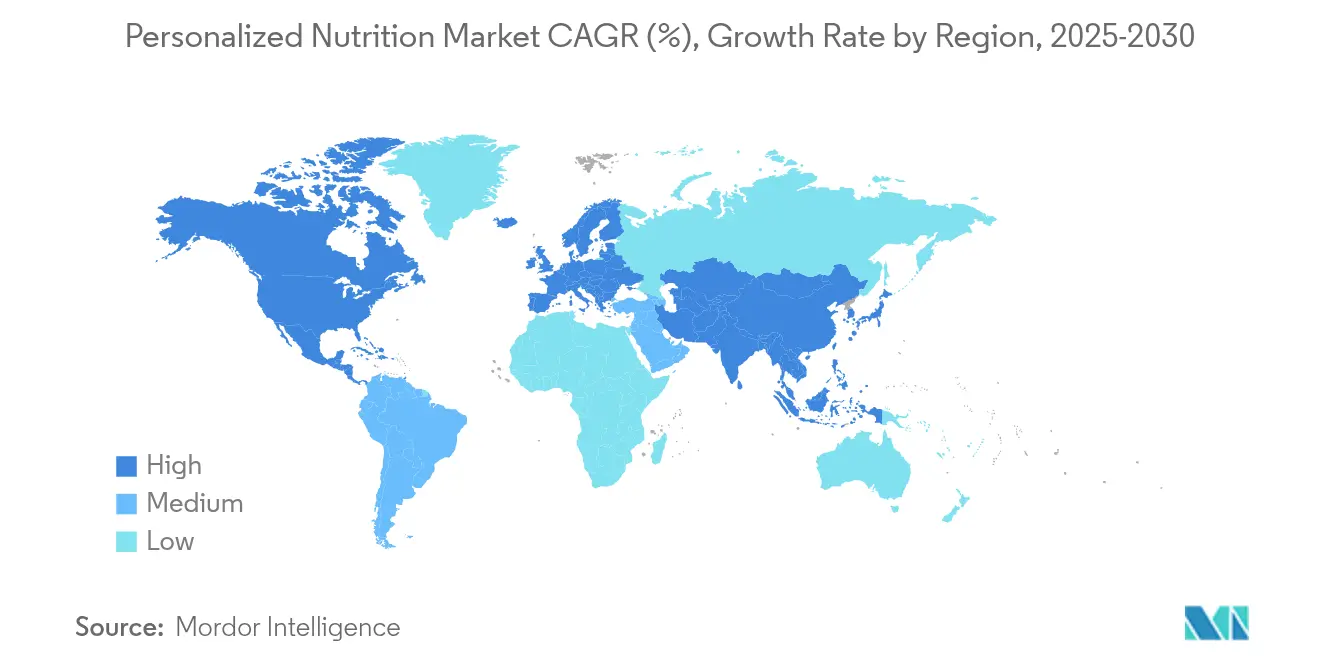

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 43,92 %, während Asien-Pazifik auf dem Weg ist, über den Prognosezeitraum mit einer CAGR von 14,34 % zu wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für personalisierte Ernährung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wandel im Gesundheitsbewusstsein der Verbraucher | +2.10% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Belastung durch chronische Krankheiten und alternde Bevölkerung | +2.80% | Global, akut in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Expansion des Ökosystems für digitale Gesundheit und Wearables | +2.40% | Nordamerika und APAC als Kern, Ausstrahlungseffekte auf Europa | Kurzfristig (≤ 2 Jahre) |

| Erschwinglichkeit von Direkt-an-Verbraucher-Testkits (DTC) | +1.90% | Global, beschleunigt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Vom Arbeitgeber geförderte Präzisions-Wellness-Programme | +1.60% | Vorwiegend Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Mikrobiom-Präzisionsformulierungen | +2.70% | Global, angeführt von Innovationszentren in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wandel im Gesundheitsbewusstsein der Verbraucher

Verbraucher betrachten Lebensmittel heute als primären Hebel zur Krankheitsprävention und nicht mehr als nachgelagerten Aspekt der Behandlung. Umfragen nach der Pandemie zeigen, dass 78 % bis 2025 neue Wellness-Käufe beabsichtigen, und mehr als die Hälfte der an personalisierten Lösungen Interessierten zielt auf Gewichtsmanagement ab. Gentestkits sprechen einen ähnlichen Anteil an und bestätigen die Bereitschaft des Mainstreams für individualisierte Ansätze. Unternehmen wie Bioniq haben davon profitiert und berichten von einer fünffachen Nutzersteigerung im Jahr 2024, da Transparenz und messbare Ergebnisse zu unverzichtbaren Kaufkriterien geworden sind. Der Trend begünstigt Angebote, die komplexe Biomarkerdaten in klare Ernährungsmaßnahmen übersetzen, und festigt die Nachfrage nach abonnementbasierten Modellen, die eine kontinuierliche Verfeinerung ermöglichen.

Belastung durch chronische Krankheiten und alternde Bevölkerung

Typ-2-Diabetes betrifft weltweit mehr als 400 Millionen Menschen, und das metabolische Syndrom trifft ein Viertel der Erwachsenen, was die Gesundheitskosten auf ein nicht tragbares Niveau treibt.[1]„Mikrobiom-Präzisionsformulierungen,” News Medical, news-medical.net Nutritionales Targeting hat sich als kosteneffektiv bei der Verzögerung des Krankheitsverlaufs erwiesen, und randomisierte Studien berichten von messbaren Verbesserungen bei Triglyceriden, Gewicht und HbA1c, wenn Programme personalisiert werden. Das Altern verstärkt die Chance: Erwachsene über 65 sind die am schnellsten wachsende Gruppe, die Muskelerhalt und kognitive Unterstützung sucht. Abbotts Ensure überschritt 2024 auf dem Rücken dieses demografischen Wandels einen Wert von rund 3 Milliarden USD. Da Kostenträger den wirtschaftlichen Vorteil erkennen, entstehen Erstattungspiloten für Ernährung als Medizin, insbesondere für metabolische und kardiovaskuläre Indikationen.

Expansion des Ökosystems für digitale Gesundheit und Wearables

Kontinuierliche Glukosemonitore, Smart Rings und Schlaf-Tracker erzeugen Echtzeit-Daten, die adaptive Ernährungsalgorithmen speisen. Der Marktwert für Wearables wird voraussichtlich im Jahr 2025 101,8 Milliarden USD erreichen und vergrößert damit den Datensee für personalisierte Programme.[2]Jocelyn Kaiser, „Riesiges US-Projekt zur ‚Präzisionsernährung' zielt darauf ab, Ernährung auf die Bedürfnisse der Menschen zuzuschneiden,” Science, science.org InsideTracker kombiniert nun Blut-, DNA- und Fitness-Eingaben, um minutengenaue Ernährungsempfehlungen zu erstellen, und demonstriert damit die Konvergenz von Geräten und Ernährungsberatung. Plattforminteroperabilität ermöglicht dynamische Mahlzeitenplanung, die sich an Stress, Aktivität und hormonelle Schwankungen anpasst, und stärkt die Nutzerbindung sowie Bindungsraten über traditionellen Nahrungsergänzungsmodellen.

KI-gestützte Mikrobiom-Präzisionsformulierungen

Maschinelles Lernen kann Billionen von mikrobiellen Datenpunkten analysieren, um optimale Probiotika- und Präbiotika-Mischungen vorherzusagen. Frühe Studien berichten von signifikanten Verbesserungen der Darmvielfalt und metabolischer Marker nach KI-gesteuerten Interventionen. Digitale Zwillingssimulationen führen hypothetische Ernährungsänderungen durch, bevor ein Nutzer sie übernimmt, und reduzieren so Versuch-und-Irrtum-Zyklen. Die Nationalen Gesundheitsinstitute der Vereinigten Staaten investierten 156 Millionen USD in die Präzisionsernährungsforschung, um solche Modelle zu verfeinern und eine Pipeline validierter Algorithmen sicherzustellen.[3Uday C. Ghosh, „Wearable-Technologie und personalisierte Ernährung: Ein Überblick,” Nutrients, mdpi.com] Diese Tools schaffen hochmargige Chancen für Zutatenzulieferer, die Formulierungen in Chargengrößen von eins anpassen können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produkt- und Testkosten | -1.80% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Bekanntheit in Schwellenländern | -1.40% | Vorwiegend APAC, MEA, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Datenschutz und Dateneigentum | -1.20% | Regulatorischer Fokus in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Begrenzte Validierung klinischer Ergebnisse | -1.60% | Global, zunehmende regulatorische Kontrolle | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produkt- und Testkosten

Umfassende Programme können bis zu 500 USD pro Monat kosten, wenn Tests, Coaching und maßgeschneiderte Nahrungsergänzungsmittel gebündelt werden, was die Akzeptanz bei Verbrauchern mit mittlerem Einkommen einschränkt. Die Herstellung ist nach wie vor 3- bis 5-mal teurer als bei Standardkapseln, da kleine Chargen den Skaleneffekten entgegenwirken. Die Versicherungsdeckung ist noch spärlich, was die Erschwinglichkeitsprobleme in Schwellenmärkten verschärft, wo die Prävalenz chronischer Krankheiten am schnellsten steigt. Abgestufte Abonnementmodelle und vereinfachte Biomarker-Panels senken die Einstiegspreise, doch die Kernkostenstrukturen hemmen weiterhin die Durchdringung, bis Skalierung oder Automatisierung die Premiumkosten ausgleicht.

Bedenken hinsichtlich Datenschutz und Dateneigentum

Plattformen für personalisierte Ernährung erfassen genetische, Mikrobiom- und Stoffwechseldaten, die strengen Datenschutzbestimmungen unterliegen. Die DSGVO der Europäischen Union gewährt Einzelpersonen Eigentumsrechte, die die sekundäre Datennutzung erschweren, während bevorstehende Gesetzgebung in den Vereinigten Staaten vergleichbare Schutzmaßnahmen anstrebt. Datenpannen können das Vertrauen untergraben und hohe Bußgelder nach sich ziehen, was Unternehmen dazu veranlasst, in sichere Cloud-Architekturen und Zero-Knowledge-Protokolle zu investieren. Transparente Einwilligungsabläufe und geräteseitige Analysen bieten Teillösungen, doch die laufenden Compliance-Kosten belasten kleinere Anbieter stärker als globale Marktführer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Aktive Messung treibt die Marktentwicklung voran

Lösungen für Aktive Messung trugen im Jahr 2025 57,48 % des Umsatzes bei und unterstreichen die Attraktivität quantifizierter Gesundheits-Feedback-Schleifen. Die Marktgröße für personalisierte Ernährung in diesem Segment wird voraussichtlich bis 2031 mit einer CAGR von 15,23 % wachsen, angetrieben durch den Aufstieg von Heimat-Biomarker-Kits und kontinuierlichen Glukosemonitoren, die Rätselraten durch Daten ersetzen. Hyperpersonalisierte Mischungen, die aus der KI-Analyse von Blut-Mikronährstofflücken generiert werden, wie Bioniq's „Build Your Own”, positionieren Anbieter für Upselling von Premium-Stufen, die die Zusammensetzungen monatlich anpassen.

Produkte für Standardmessung ziehen weiterhin eine treue Basis an, die grundlegende Vitaminkorrekturen zu niedrigeren Preisen sucht. Ihr Wachstum hinkt jedoch hinterher, da Verbraucher zu Angeboten migrieren, die messbare Auswirkungen versprechen. Partnerschaften mit Apotheken und Lebensmittelketten könnten den Schwung wiederbeleben, indem Einstiegskits in alltägliche Einkaufserlebnisse eingebettet werden. Eine hybride Strategie, die kostengünstige Basisformulierungen mit optionalen Daten-Upgrades kombiniert, könnte es Anbietern von Standardmessung ermöglichen, Marktanteile zu verteidigen, ohne die Margen zu kannibalisieren.

Nach Anwendung: Krankheitsbasierte Formulierungen entwickeln sich zum Wachstumsmotor

Standardnahrungsergänzungsmittel repräsentierten im Jahr 2025 49,72 % des Umsatzes und spiegeln die weit verbreitete Nutzung personalisierter Mikronährstoffpakete für Immunität, Kognition und Energie wider. Dennoch stiegen krankheitsbasierte Formulierungen mit einer schnelleren CAGR von 14,72 % und werden voraussichtlich zum führenden Wachstumstreiber, da Gesundheitssysteme Ernährung-als-Therapie-Protokolle übernehmen. Der Marktanteil für personalisierte Ernährung bei Regimen für das metabolische Syndrom steigt, weil Regulierungsbehörden nun Lebensmittel-Gesundheitsansprüche akzeptieren, wie durch die FDA-Entscheidung zu Joghurt und Diabetes hervorgehoben.

Therapeutische Programme erfordern eine strenge klinische Validierung, erzielen jedoch höhere Erstattungen und längere Kundenlebenszyklen. Unternehmen, die frühzeitig in randomisierte Studien investieren, können sich einen First-Mover-Vorteil und Premiumpreise sichern und gleichzeitig geistiges Eigentum rund um Zutatenwechselwirkungen aufbauen. Standardnahrungsergänzungsmittel bleiben das breiteste Einstiegstor für neue Nutzer, insbesondere in Kombination mit digitalem Scoring, das objektives Feedback ohne invasive Tests ermöglicht.

Nach Endnutzer: DTC-Dominanz gestaltet Vertriebsmodelle um

Direkt-an-Verbraucher-Dienste erfassten im Jahr 2025 62,85 % der Nachfrage, da digital-native Marken klinische Gatekeeper entfernten und Haustür-Komfort lieferten. Die Marktgröße für personalisierte Ernährung für DTC-Kanäle wird voraussichtlich stetig wachsen, da die Abonnementbindung im Durchschnitt 18 Monate überschreitet und damit vorhersehbare wiederkehrende Einnahmen unterstützt. Viome verarbeitete bis 2024 350.000 Tests in 106 Ländern und bewies damit die Skalierbarkeit der Fernprobenahme-Logistik.

Wellness- und Fitnesszentren werden voraussichtlich am schnellsten mit einer CAGR von 14,18 % wachsen, da persönliche Beratung die Compliance für Nutzer verbessert, die Leistungsziele verfolgen. Fitnessstudios und Boutique-Studios bündeln zunehmend Gentests mit Trainingsplänen und schaffen integrierte Angebote, die traditionelle Kliniken selten erreichen. Krankenhäuser und Kliniken bewahren eine Nische für Patienten, die multidisziplinäre Aufsicht benötigen, insbesondere in der Onkologie und Bariatrie, wo Ernährung mit komplexen Behandlungsregimen zusammentrifft.

Geografische Analyse

Nordamerika machte im Jahr 2025 43,92 % des globalen Umsatzes aus und bleibt das primäre Innovationszentrum für Akteure im Markt für personalisierte Ernährung. Risikokapital, regulatorische Klarheit und hohe verfügbare Einkommen unterstützen Premiumpreise. Der aktualisierte Rahmen der FDA für „gesunde” Kennzeichnung hat Produktaussagen weiter professionalisiert. Kanada trägt Nischenfortschritte bei, wie pflanzliche Proteinmischungen, die Molke in klinischen Studien übertreffen, was die regionale Nachfrage nach nachhaltigen Optionen widerspiegelt. Arbeitgeber-Wellness-Verträge und frühe Versichererexperimente stützen weiterhin die nordamerikanische Führungsposition.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 14,34 % bis 2031. Chinas Drei-Jahres-Plan zum Gewichtsmanagement und die Offenheit der Verbraucher für Stoffwechsellösungen ziehen multinationale Zulieferer an, die Formeln lokalisieren möchten. Indiens 136 Millionen prädiabetische Erwachsene stellen eine beträchtliche adressierbare Basis dar, und lokale Unternehmen wie Zantus Lifesciences haben kulturell angepasste Mahlzeitenersatzprodukte eingeführt, um religiöse und Geschmackspräferenzen zu bedienen. Japans System für Lebensmittel mit Funktionsansprüchen, das nun mit 357 Milliarden JPY bewertet wird, bietet einen strengen, aber vorhersehbaren Zulassungsweg und zieht grenzüberschreitende Marktteilnehmer mit evidenzbasierten Zutaten an. Südkorea und Australien tragen durch Technologieakzeptanz und öffentliche Gesundheitskampagnen zum Schwung bei.

Europa hält einen bedeutenden Anteil aufgrund evidenzgetriebener Verbraucherkulturen und DSGVO-Schutzmaßnahmen, die das Datenvertrauen fördern. Die Europäische Behörde für Lebensmittelsicherheit hat 2025 die Bewertungen neuartiger Lebensmittel gestrafft und die Markteinführungszeit für Präzisionsformulierungen beschleunigt. Deutschland, das Vereinigte Königreich und Frankreich führen die Käufe an, während mediterrane Länder sich auf kardiovaskuläre Präventionsprogramme konzentrieren, die Nutrigenomik integrieren. Der Nahe Osten und Afrika sowie Südamerika befinden sich noch in frühen Adoptionsphasen, profitieren jedoch von steigender Internetdurchdringung und privaten Gesundheitsinvestitionen. Strategische Partnerschaften mit lokalen Distributoren, wie iPROs Eintritt in Saudi-Arabien, verdeutlichen die Notwendigkeit regionaler Anpassung gegenüber Einheitsansätzen.

Wettbewerbslandschaft

Der Markt für personalisierte Ernährung weist eine moderate Fragmentierung mit beschleunigter Konsolidierung auf, da etablierte Unternehmen und Disruptoren um Technologie-, Daten- und Vertriebsvorteile wetteifern. Ernährungsmultis wie Abbott, Nestlé Health Science und DSM-Firmenich nutzen Fertigungskapazitäten und regulatorische Kompetenz, um Präzisionsangebote in etablierte Marken zu integrieren. Abbott meldete im ersten Quartal 2025 einen organischen Anstieg von 6,8 % beim Umsatz mit Erwachsenenernährung, angetrieben durch Upgrades bei Ensure und Glucerna. Nestlé eröffnete ein Deep-Tech-Zentrum in der Schweiz, um KI-gestützte Fermentation für maßgeschneiderte Zutaten voranzutreiben.

Spezialisten wie Viome, 23andMe, Bioniq und InsideTracker differenzieren sich durch proprietäre Algorithmen und Multi-Omics-Datenbanken. Bioniq nutzt über 6 Millionen biochemische Datenpunkte zur Herstellung von Mikro-Chargen-Nahrungsergänzungsmitteln, und die Unterstützung durch Prominente wie Cristiano Ronaldo hob die Bewertung im Jahr 2025 auf 82 Millionen USD. Regenerons Kauf von 23andMe für 256 Millionen USD signalisiert die Absicht des Pharmasektor, Verbraucher-Genetikdaten sowohl für die Arzneimittelentwicklung als auch für ernährungsnahe Therapeutika zu nutzen.

Wettbewerbsstrategien betonen vertikale Integration und Omnichannel-Reichweite. Anbieter koppeln Heimkits mit Klinikpartnerschaften, um Komfort und Glaubwürdigkeit in Einklang zu bringen. Investitionen in Datensicherheit und transparente Einwilligungsprozesse werden schnell zur Grundvoraussetzung, da jede Datenpanne das Markenkapital in einem datenschutzsensiblen Umfeld zunichte machen könnte.

Marktführer im Bereich personalisierte Ernährung

Abbott

Amway Corporation

Superior Supplement Manufacturing

Metagenics, Inc.

Herbalife International of America, Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Danone führte KI-gestützte Iron Tracker- und Growth Tracker-Tools in Singapur ein und erweiterte damit die Präventionsfähigkeiten innerhalb seines D-Lab.

- Februar 2024: Nestlé hat die Eröffnung eines neuen Deep-Tech-Zentrums angekündigt, um seine Präzisionsfermentierungsfähigkeiten zu verbessern. Dieses Zentrum wird sich auf KI-gesteuerte Produktentwicklung und Biotech-Anwendungen konzentrieren und darauf abzielen, personalisierte Ernährungslösungen in der Schweiz zu liefern.

- Februar 2025: Die Europäische Behörde für Lebensmittelsicherheit hat aktualisierte Leitlinien für neuartige Lebensmittel eingeführt, um personalisierte Zutatenzulassungen zu beschleunigen.

- Januar 2025: Bioniq führte ein hyperpersonalisiertes Nahrungsergänzungsmittel „Build Your Own” unter Verwendung von 6 Millionen Datenpunkten ein.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Mordor Intelligence definiert den Markt für personalisierte Ernährung als den Gesamtwert, der generiert wird, wenn Nährstoffprodukte, Diagnostikkits, mobile Apps und Beratungsdienstleistungen explizit auf das genetische, Biomarker-, Mikrobiom- oder Lebensstilprofil einer Person zugeschnitten und dann über Direkt-an-Verbraucher-, Wellness-Center- oder klinische Einstellungen geliefert werden. Wir zählen den Umsatz nur einmal an dem Punkt, an dem die maßgeschneiderte Lösung den Endnutzer erreicht.

Generische Multivitamine, Massenmarkt-Sportgetränke und Mahlzeitenersatzprodukte in großen Mengen, die keinen individuellen Datensatz referenzieren, bleiben außerhalb unseres Umfangs.

Segmentierungsübersicht

- Nach Produkttyp

- Aktive Messung

- Standardmessung

- Nach Anwendung

- Standardnahrungsergänzungsmittel

- Krankheitsbasierte Formulierungen

- Nach Endnutzer

- Direkt-an-Verbraucher

- Wellness- und Fitnesszentren

- Krankenhäuser und Kliniken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Wir beginnen mit umfangreicher Desk-Recherche, die Konsum- und Gesundheitsergebnis-Dashboards aus Quellen wie der Weltgesundheitsorganisation, FAO-Nahrungsmittelbilanzen, OECD-Gesundheitsausgabendaten und Zollversandprotokollen für Testkits und Nutraceutical-Inputs abruft. Unser Team durchsucht auch akademische Fachzeitschriften wie Nutrients und das American Journal of Clinical Nutrition nach Akzeptanzraten von Omics-basierten Interventionen.

Anschließend analysieren wir Unternehmens-10-Ks, Investorenunterlagen und Veröffentlichungen von Branchenverbänden (Council for Responsible Nutrition, International Food Information Council), um Preisänderungen und aufkommende Vertriebsstrategien zu identifizieren. Wo tiefere finanzielle Aufschlüsselungen erforderlich sind, liefern uns D&B Hoovers und Dow Jones Factiva Segmentumsätze, die unser Modell speisen. Diese Liste ist illustrativ; viele andere glaubwürdige Open-Source- und kostenpflichtige Quellen wurden während der Validierung herangezogen.

Primärforschung

Mordor-Analysten befragen Gründer von DTC-Plattformen, Ernährungsberater in metabolischen Kliniken von Krankenhäusern und Anbieter von Mikrobiomtests in Nordamerika, Europa und wichtigen asiatischen Metropolen. Erkenntnisse über durchschnittliche Testakzeptanz, Nachfüllhäufigkeit und aufkommende Preisbänder ermöglichen es uns, Desk-Schätzungen zu überprüfen und regionale Gewichtungen zu verfeinern.

Marktgrößenbestimmung und Prognose

Die Top-down-Größenbestimmung beginnt mit der Rekonstruktion der Haushaltsausgaben für Vitamine, funktionelle Lebensmittel und Wellness-Apps im Jahr 2024 und wendet dann unsere gemessenen Penetrationsraten für aktive und Standard-Personalisierungsstufen an. Selektive Bottom-up-Zusammenfassungen führender Plattformabonnenten sowie Stichproben durchschnittlicher Verkaufspreise validieren die Gesamtwerte vor Anpassungen. Kernvariablen – DNA-Kit-Käufe, Lieferungen kontinuierlicher Glukosemonitore, durchschnittliche Verkaufspreise für Probiotika-Kapseln, Prävalenz ernährungsbedingter chronischer Krankheiten und Installationen von Smartphone-Gesundheits-Apps – treiben sowohl die historische Basis als auch unsere multivariate Regressionsprognose an. Szenario-Überlagerungen berücksichtigen regulatorische Veränderungen und die Elastizität des verfügbaren Einkommens; Lücken in Schwellenmärkten werden durch Proxy-Indikatoren wie Online-Ernährungsabfragevolumen überbrückt.

Datenvalidierung und Aktualisierungszyklus

Modellausgaben durchlaufen drei Analytikerprüfungen, bei denen Ausreißer gegen unabhängige Metriken wie Nutraceutical-Exportwerte und App-Store-Umsatzdiagramme markiert werden. Berichte werden jährlich aktualisiert, und wir lösen Zwischenaktualisierungen aus, wenn wichtige Finanzierungsrunden, Gesetzesänderungen oder Versorgungsschocks bei Zutaten die Marktrechnung verändern.

Warum Mordors Ausgangsbasis für personalisierte Ernährung Vertrauen verdient

Veröffentlichte Zahlen weichen oft ab, weil Unternehmen unterschiedliche Einschlussregeln, Preispunkte und Aktualisierungsrhythmen wählen.

Wir listen unsere offen auf, damit Entscheidungsträger sehen können, wie die Zahlen aufgebaut wurden.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 16,32 Mrd. USD | ||

| 15,79 Mrd. USD | Globale Unternehmensberatung A | Lässt rein digitale Coaching-Apps aus und zählt Dienstleistungen netto nach Rabattabzügen |

| 17,90 Mrd. USD | Branchenverband B | Bündelt generische Sporternährungspulver und Massen-Multivitamine in die Gesamtsumme |

Der Vergleich zeigt, dass breitere oder engere Umfänge, unterschiedliche Preiserfassungsregeln und seltene Datensatzaktualisierungen die Haupttreiber der Lücken sind. Indem wir unsere Ausgangsbasis auf transparenten Definitionen, aktuellen Primärprüfungen und einem jährlichen Aktualisierungsversprechen gründen, bietet Mordor Intelligence einen verlässlichen Ausgangspunkt für strategische Entscheidungen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für personalisierte Ernährung im Jahr 2026?

Der Markt für personalisierte Ernährung hat im Jahr 2026 einen Wert von 18,62 Milliarden USD mit einer CAGR-Prognose von 14,06 % bis 2031.

Welches Produktsegment führt den Markt für personalisierte Ernährung an?

Lösungen für Aktive Messung führen mit einem Umsatzanteil von 57,48 % im Jahr 2025 dank datengesteuerter Testkits und kontinuierlicher Monitoring-Tools.

Welche geografische Region wächst am schnellsten?

Asien-Pazifik wird voraussichtlich bis 2031 eine CAGR von 14,34 % verzeichnen, angetrieben durch staatliche Initiativen zur Stoffwechselgesundheit und ein wachsendes Bewusstsein der Mittelschicht.

Was treibt die Akzeptanz von Programmen für personalisierte Ernährung an?

Steigende Prävalenz chronischer Krankheiten, verbesserte digitale Gesundheitsinfrastruktur und KI-gestützte Mikrobiomformulierungen sind wichtige Katalysatoren.

Wie bedeutsam sind Datenschutzbedenken in diesem Markt?

Dateneigentumsregeln wie die DSGVO erlegen strenge Kontrollen auf und erhöhen die Compliance-Kosten, was die prognostizierte CAGR um etwa 1,2 % reduziert.

Welches Maß an Marktkonsolidierung besteht heute?

Der Markt ist moderat konsolidiert mit einem Konzentrationsgrad von 5, was bedeutet, dass führende Unternehmen etwas mehr als die Hälfte des Gesamtumsatzes halten, ohne innovative Start-ups zu verdrängen.

Seite zuletzt aktualisiert am: