Gewichtsmanagement-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

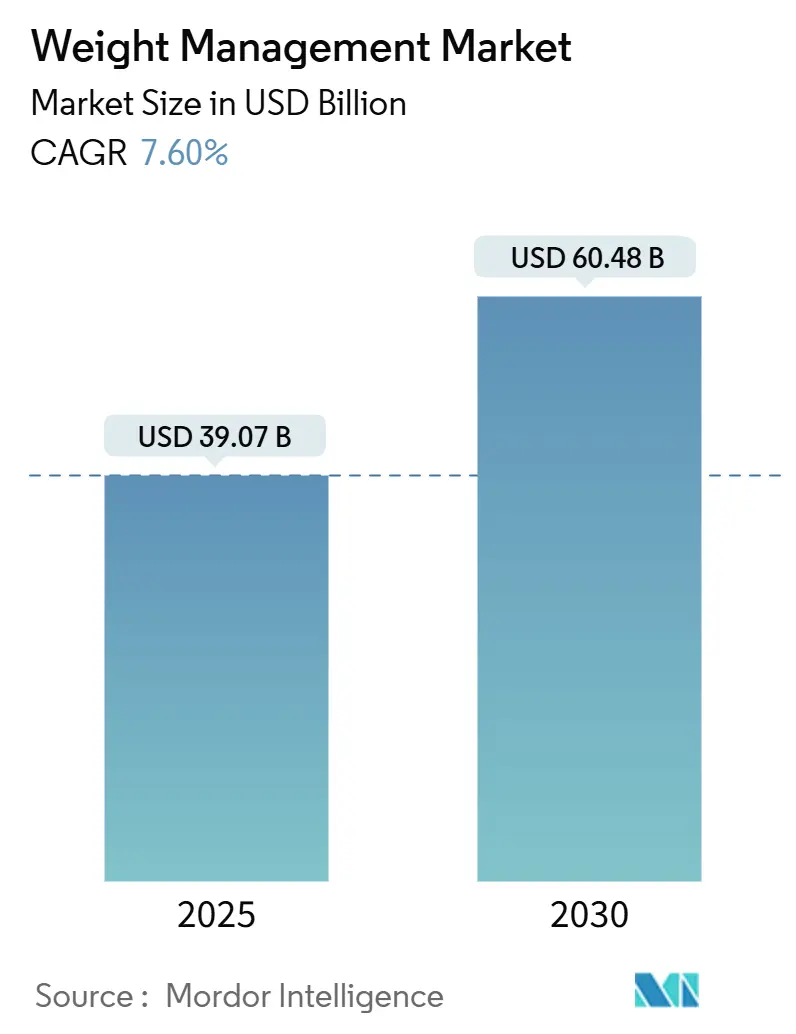

| Marktgröße (2025) | 39.07 Milliarden US-Dollar |

| Marktgröße (2030) | 60.48 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

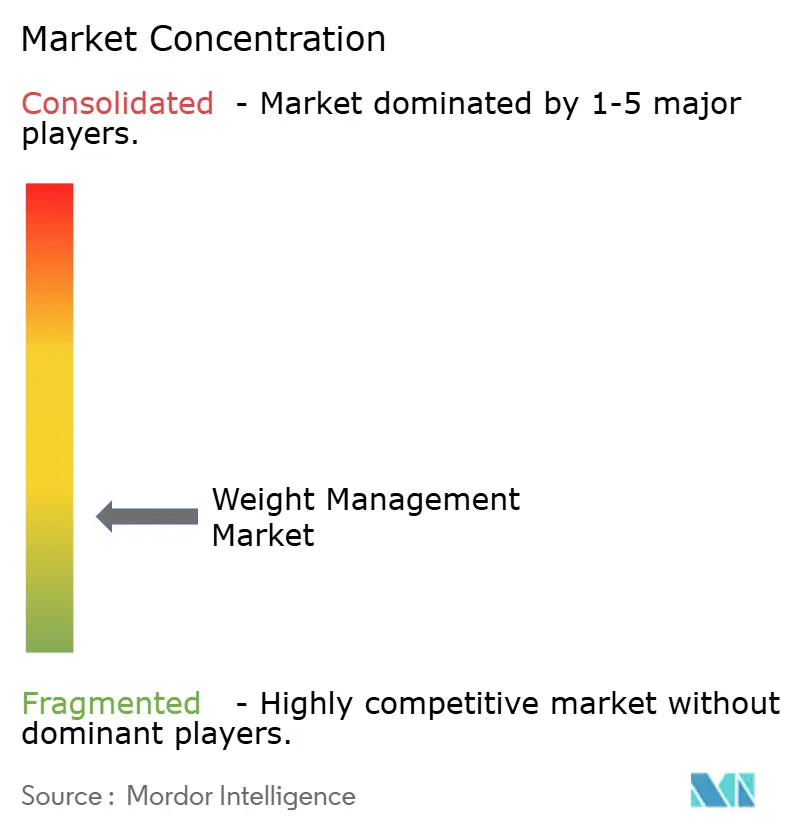

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gewichtsmanagement-Marktanalyse von Mordor Intelligence

Die Größe des Gewichtsmanagement-Marktes wird im Jahr 2025 auf 39,07 Milliarden USD geschätzt und soll bis 2030 einen Wert von 60,48 Milliarden USD erreichen, bei einer CAGR von 7,60 % während des Prognosezeitraums (2025–2030).

Eine robuste Nachfrage entsteht aus einer Kombination steigender Adipositasraten, eines größeren Bewusstseins für die öffentliche Gesundheit und der wachsenden Verfügbarkeit digitaler Engagement-Tools. Innovationscluster rund um Mahlzeitenersatzprodukte, ärztlich geleitete GLP-1-Therapien und integrierte Coaching-Plattformen stimulieren weiterhin den Wettbewerb und neue Produkteinführungen. Marktteilnehmer setzen zudem auf abonnementbasierte Modelle und datengesteuerte Personalisierung, um die Kundenbindung zu verbessern, während Einzelhandelsapotheken und E-Commerce-Kanäle den Verbraucherzugang erweitern. Partnerschaften mit Arbeitgebern und Kostenträgern bleiben ein entscheidender Hebel für die Mengenausweitung und die Erstattungsabdeckung, insbesondere in den Vereinigten Staaten. Die anhaltende Premiumisierung von Produkten veranlasst jedoch Verbraucher in preissensiblen Volkswirtschaften, kostengünstigere Alternativen oder gemeinschaftsbasierte Programme zu suchen.

Wichtigste Erkenntnisse des Berichts

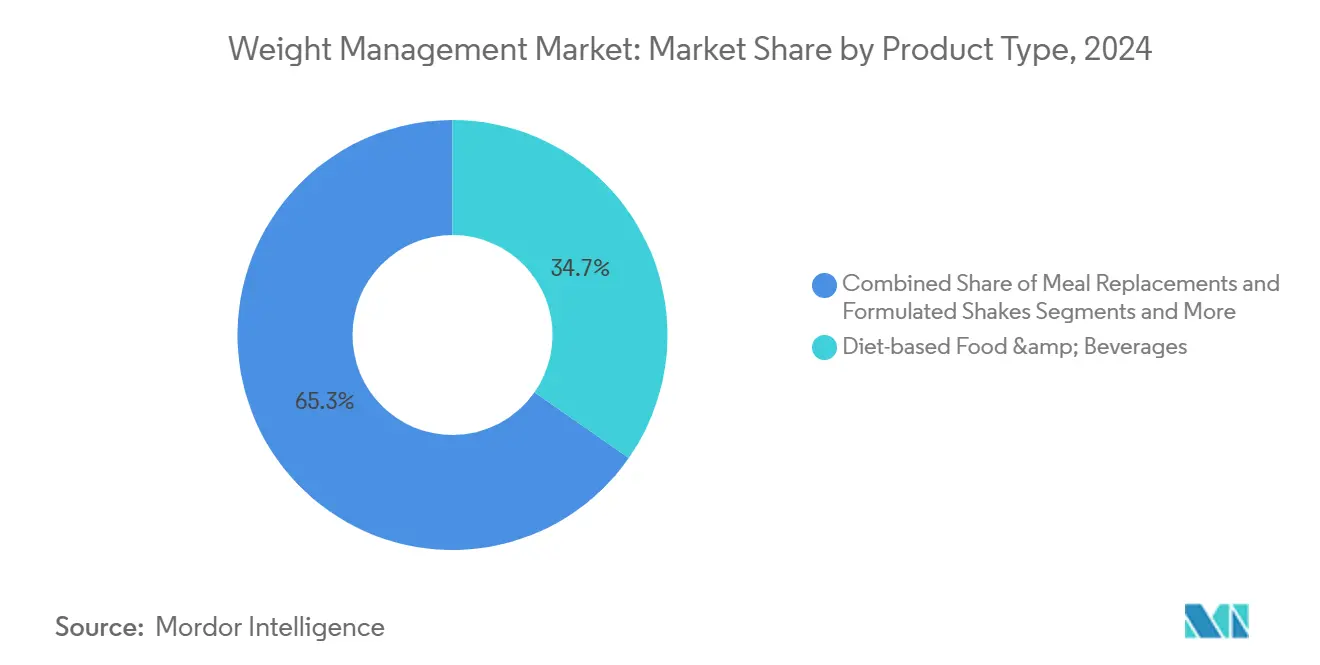

- Nach Produkttyp entfielen 2024 34,7 % des Gewichtsmanagement-Marktanteils auf diätbasierte Lebensmittel & Getränke, während GLP-1-Verschreibungstherapien voraussichtlich bis 2032 mit einer CAGR von 15,2 % wachsen werden.

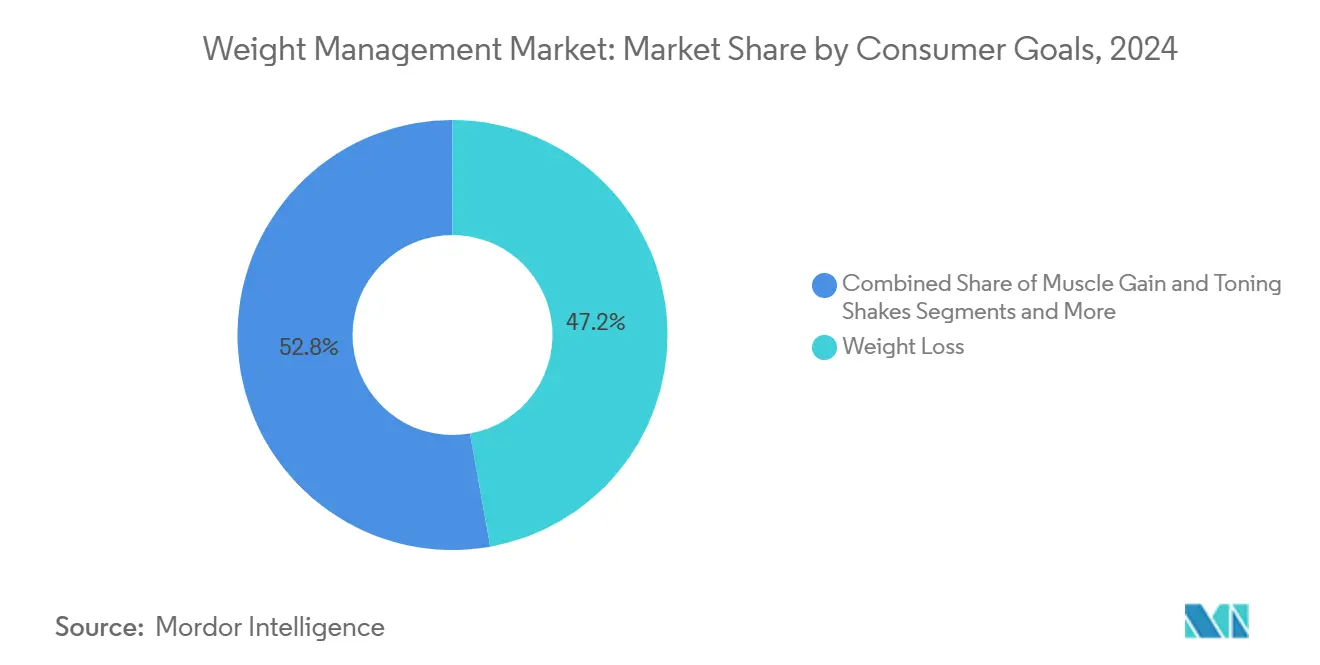

- Nach Verbraucherziel dominierte Gewichtsabnahme mit einem Anteil von 47,2 % an der Gewichtsmanagement-Marktgröße im Jahr 2024, während das medizinische Adipositasmanagement bis 2032 eine CAGR von 12,7 % verzeichnen dürfte.

- Nach Geografie führte Nordamerika 2024 mit einem Umsatzanteil von 34,7 %, und der Asien-Pazifik-Raum wird voraussichtlich bis 2032 eine CAGR von 10,4 % erzielen.

Globale Gewichtsmanagement-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Adipositas und lebensstilbedingten Erkrankungen | +1.20% | Global | Langfristig (≥ 4 Jahre) |

| Steigende verfügbare Einkommen und Gesundheitsbewusstsein in Schwellenländern | +1.00% | Asien-Pazifik, Südamerika | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung von GLP-1-Medikamenten zur Gewichtsabnahme | +0.80% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Arbeitgeberfinanzierte betriebliche Gesundheitsleistungen | +0.60% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte personalisierte Ernährungs- und Coaching-Plattformen | +0.50% | Global | Langfristig (≥ 4 Jahre) |

| Integration von Telemedizin in Gewichtsmanagementprogramme | +0.40% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Adipositas und lebensstilbedingten Erkrankungen

Eskalierende Adipositasraten in entwickelten und Entwicklungsländern bilden weiterhin die Grundlage für die stetige Expansion des Gewichtsmanagement-Marktes. Die Weltgesundheitsorganisation berichtet, dass über 1 Milliarde Erwachsene heute mit Adipositas leben.[1]Weltgesundheitsorganisation, "Merkblatt: Adipositas und Übergewicht," who.int Erhöhte Body-Mass-Indizes haben Politiker dazu veranlasst, Adipositas zu einem öffentlichen Gesundheitsnotstand zu erklären, was die Erstattung für medizinisch überwachte Interventionen ankurbelt und die Nachfragegrundlagen im Gewichtsmanagement-Markt stärkt. Multinationale Lebensmittelhersteller reformulieren Produkte mit reduzierten Kalorien und saubereren Etiketten, was die Attraktivität von portionierten Mahlzeitenersatzprodukten steigert. Diese Dynamiken treiben gemeinsam neue Nutzer zu Abonnementplänen, vernetzten Wearables und klinischem Coaching. Folglich erfassen Produktportfolios, die Ernährung, Bewegung und Verhaltensunterstützung verbinden, wiederkehrende Umsatzströme und positionieren Anbieter für nachhaltiges Wachstum.

Steigende verfügbare Einkommen und Gesundheitsbewusstsein in Schwellenländern

Steigende mittlere Haushaltseinkommen im Asien-Pazifik-Raum und in Teilen Südamerikas ermöglichen größere Ermessensbudgets für Nahrungsergänzungsmittel, intelligente Fitnessgeräte und hochwertige Gewichtskontrolllebensmittel, was die Expansion des Gewichtsmanagement-Marktes stärkt. Staatlich geförderte Wellness-Kampagnen, wie Indiens Fit-India-Bewegung und Chinas Initiative „Gesundes China 2030”, haben die adressierbare Verbraucherbasis durch Massenscreenings und öffentlich-private Partnerschaften erweitert.[2]Ministerium für Gesundheit & Familienfürsorge, "Fit India Movement Dashboard," gov.in Einzelhandelsapotheken und Convenience-Stores widmen zunehmend Regalfläche portionierten Snacks und Proteinshakes, was den Zugang auf der letzten Meile außerhalb von Ballungszentren verbessert. Gleichzeitig ermöglichen grenzüberschreitende E-Commerce-Plattformen regionalen Käufern den Erwerb internationaler Marken zu wettbewerbsfähigen Preisen. Diese Faktoren wirken zusammen, um positive Wahrnehmungen evidenzbasierter Programme zu stärken und das Umsatzwachstum für globale und lokale Betreiber zu beschleunigen.

Rasche Verbreitung von GLP-1-Medikamenten zur Gewichtsabnahme

Ärztlich verschriebene GLP-1-Rezeptoragonisten wie Semaglutid verändern die Wettbewerbsstruktur des Gewichtsmanagement-Marktes grundlegend. Klinische Studien haben durchschnittliche Körpergewichtsreduktionen von 15 %–20 % nachgewiesen, die herkömmliche Pharmakotherapien übertreffen.[3]Lebensmittel- und Arzneimittelbehörde, "Warnschreiben zu Nahrungsergänzungsmitteln," fda.gov Beschleunigte Zulassungen in den Vereinigten Staaten, der Europäischen Union und Japan haben Erstattungskanäle eröffnet und zweistellige Quartalsumsätze für führende Hersteller angetrieben. Programmanbieter bündeln diese Therapeutika mit digitalem Coaching, um inkrementelle Margen zu erzielen und die Kundenbindung zu stärken. Einzelhandelsapothekenketten integrieren von Pflegepersonal geleitete Injektionsschulungen und senken damit die Adoptionsbarrieren weiter. Obwohl Lieferengpässe bestehen, wird erwartet, dass die Ausweitung der Produktionskapazitäten und lokale Lizenzvereinbarungen die Volumina in den nächsten zwei Jahren steigern und den anhaltenden Schwung im Gewichtsmanagement-Markt unterstützen werden.

Arbeitgeberfinanzierte betriebliche Gesundheits- und Gewichtsabnahmeleistungen

Arbeitgeber in einkommensstarken Regionen betrachten Adipositas als Kostentreiber für Fehlzeiten und Ausgaben für chronische Erkrankungen, was zu einer breiteren Einführung subventionierter Gewichtskontrollprogramme führt. Daten aus den Vereinigten Staaten zeigen, dass Organisationen, die strukturierte Leistungen anbieten, 18 % niedrigere jährliche Gesundheitskosten pro Mitarbeiter verzeichnen. Anbieter nutzen ergebnisbasierte Preisgestaltung und biometrisches Monitoring, um Renditeerwartungen zu erfüllen, während Krankenversicherer teilnehmenden Unternehmen Prämienrabatte gewähren. Mit der Etablierung hybrider Arbeitsmodelle investieren Arbeitgeber zusätzliches Kapital in App-basiertes Coaching, Mahlzeitenplanungszuschüsse und vernetzte Trainingsgeräte. Zusammen schaffen diese Maßnahmen eine verlässliche Quelle für Business-to-Business-Umsätze und stärken die Markenglaubwürdigkeit bei Einzelverbrauchern im Gewichtsmanagement-Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nebenwirkungen und Sicherheitsbedenken bei Nahrungsergänzungsmitteln/Medikamenten | -0.80% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Programm- und Produktkosten in einkommensschwachen Gruppen | -0.60% | Naher Osten & Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Regulatorische Kontrolle digitaler Therapeutika und Gesundheitsaussagen | -0.50% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Gegenreaktion in sozialen Medien, die das Vertrauen in „Modediäten” untergräbt | -0.40% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nebenwirkungen und Sicherheitsbedenken bei Nahrungsergänzungsmitteln / Medikamenten

Berichte über Hepatotoxizität im Zusammenhang mit unregulierten Kräutermischungen und gastrointestinale Nebenwirkungen von GLP-1-Medikamenten haben sowohl bei Verbrauchern als auch bei Verschreibern im Gewichtsmanagement-Markt Vorsicht ausgelöst. Mehrere nationale Behörden, darunter die US-amerikanische Lebensmittel- und Arzneimittelbehörde, haben 2024 Warnschreiben und Produktrückrufe herausgegeben. Die Medienberichterstattung, die einzelne Nebenwirkungen hervorhebt, kann den Markenwert untergraben, insbesondere bei kleineren Direktverbraucher-Labels, denen eine umfangreiche klinische Validierung fehlt. Erhöhte Wachsamkeit hat Einzelhändler dazu veranlasst, die Qualitätskontrollanforderungen zu verschärfen, was die Compliance-Kosten erhöht und Einführungszeitpläne verlangsamt. Da sich der wissenschaftliche Konsens weiterentwickelt, müssen Hersteller in transparente Kennzeichnung und Überwachung nach der Markteinführung investieren, um Reputationsrisiken zu mindern.

Hohe Programm- und Produktkosten begrenzen die Akzeptanz in einkommensschwachen Gruppen

Abonnementgebühren für Premium-Coaching-Apps, kontinuierliche Glukosemonitore und verschreibungspflichtige Injektionsmittel können 250 USD pro Monat übersteigen, was sie für viele Haushalte mit mittlerem Einkommen unerschwinglich macht. Staatliche Subventionen sind außerhalb einkommensstarker Länder nach wie vor selten, was NGOs dazu veranlasst, gemeinschaftsbasierte Bewegungsinitiativen als kosteneffektive Alternativen zu fördern. Das Ergebnis ist ein zweigeteilter Markt, in dem hochwertige Angebote in städtischen Zentren florieren, während Produkte mit niedrigeren Margen ländliche Verbraucher bedienen. Anbieter, die keine gestaffelten Preismodelle oder Mikroversicherungsmodelle entwickeln, könnten unerschlossene Bevölkerungsgruppen verpassen und damit das aggregierte Wachstum im Gewichtsmanagement-Markt dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Diätbasierte Lebensmittel führen, GLP-1-Therapien gewinnen an Bedeutung

Diätbasierte Lebensmittel & Getränke generierten 2024 34,7 % der Gewichtsmanagement-Marktgröße aufgrund der starken Nachfrage nach portionierten Snacks, kohlenhydratarmen Mahlzeitenkits und proteinangereicherten Getränken. Das Segment profitiert von einem ausgereiften Vertrieb über Supermärkte, Großhändler und Online-Lebensmittelportale, die nahtlose Wiederholungskäufe ermöglichen. Die fortlaufende Reformulierung zur Reduzierung von Zuckerzusätzen und zur Einbeziehung funktioneller Ballaststoffe stärkt die Gesundheitsaussagen und die Regalattraktivität. Markenportfolios bündeln häufig Treue-Apps, die die Nährstoffaufnahme verfolgen und ergänzende Nahrungsergänzungsmittel vorschlagen, was zu höheren Warenkorbwerten führt. GLP-1-Verschreibungstherapien, die zwar eine kleinere Umsatzbasis ausmachen, werden voraussichtlich eine CAGR von 15,2 % verzeichnen, was die rasche Akzeptanz bei Verschreibern und die verbesserte Erstattung widerspiegelt. Hersteller konzentrieren sich auf langwirksame Formulierungen und Autoinjektor-Geräte, um die Therapietreue zu verbessern und Klinikbesuche zu reduzieren. Strategische Allianzen zwischen Pharmaunternehmen und digitalen Coaching-Plattformen schaffen integrierte Versorgungspfade und erschließen kanalübergreifende Synergien im Gewichtsmanagement-Markt.

Premium-Mahlzeitenersatzprodukte, die historisch auf Pulver und trinkfertige Shakes ausgerichtet waren, enthalten nun pflanzliche Proteine und Zutaten mit sauberem Etikett, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Die Verschiebung entspricht breiteren Nachhaltigkeitsnarrativen und zieht umweltbewusste Millennials an. Fitnessgeräte und Wearables bleiben entscheidend für die Unterstützung der Trainingsadhärenz, stehen jedoch unter Preisdruck durch kostengünstige asiatische Importe und eine reifende Nachfrage in Märkten mit frühen Anwendern. Gewichtsmanagement-Dienstleistungen, einschließlich Gruppen-Workshops und App-basierter Programme, haben Module zur Verhaltenstherapie integriert, um sich inmitten der Kommodifizierung zu differenzieren. Anbieter, die KI-gestützte Fortschrittsverfolgung und Community-Support einbetten, binden Abonnenten tendenziell länger, was sich in vorhersehbaren Cashflows niederschlägt. Insgesamt stärken diversifizierte Portfolios, die Verbrauchsgüter, vernetzte Geräte und Coaching verbinden, den Customer Lifetime Value im gesamten Gewichtsmanagement-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verbraucherziel: Gewichtsabnahme dominiert, medizinisches Management beschleunigt sich

Gewichtsabnahmeziele machten 2024 47,2 % des Gewichtsmanagement-Marktanteils aus, angetrieben durch anhaltende ästhetische Motivationen, breite kulturelle Akzeptanz und arbeitgebergeförderte Initiativen. Kommerzielle Programme setzen gestaffelte Abonnementpläne ein, die Kalorienziele und Aktivitätsniveaus an individuelle Profile anpassen, was zu starken Engagement-Kennzahlen führt. Gewichtserhaltungslösungen bedienen Absolventen von Erstprogrammen durch flexible Mahlzeitenpläne, die Rückfälle verhindern und damit die Kundenreise verlängern. Muskelaufbau- und Tonisierungsziele sprechen Fitnessbegeisterte und jüngere Zielgruppen an; Marken nutzen Influencer-Marketing und Gym-Partnerschaften, um Testkäufe anzuregen. Die bariatrische Vor-/Nachoperationsunterstützung bleibt eine Nische, profitiert jedoch von multidisziplinären Krankenhauspfaden, die maßgeschneiderte Ernährungs- und Physiotherapiepakete bündeln.

Das medizinische Adipositasmanagement, das voraussichtlich mit einer CAGR von 12,7 % wachsen wird, gewinnt an Dynamik, da Kliniker zunehmend auf evidenzbasierte Interventionen für Patienten mit einem Body-Mass-Index über 30 setzen. Digitale Therapeutika integrieren die Fernüberwachung von Vitalzeichen und der Medikamentenadhärenz, was schnelle Korrekturen und verbesserte Ergebnisse ermöglicht. Kostenträger erstatten zunehmend hybride Programme, die GLP-1-Pharmakotherapie, Ernährungsberaterkonsultationen und Module zur kognitiven Verhaltenstherapie kombinieren. Da sich klinische Leitlinien in Richtung einer früheren pharmakologischen Intervention entwickeln, nehmen mehr Teilnehmer an strukturierten medizinischen Programmen teil, was den inkrementellen Umsatz für Pharmaunternehmen und Anbieter von digitaler Gesundheit steigert. Insgesamt erweitert das Zusammenspiel von Lifestyle- und klinischen Lösungen die gesamte adressierbare Basis für den Gewichtsmanagement-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika generierte 2024 34,7 % des Gesamtumsatzes aufgrund hoher Adipositasprävalenz, breiter Versicherungsabdeckung und weitverbreiteter Verbraucherakzeptanz abonnementbasierter Anwendungen. Einzelhändler in den Vereinigten Staaten erweitern weiterhin ihre Gänge für gesundes Leben, und große Apothekenketten bieten Ernährungsberatung vor Ort an, die den Verkehr auf digitale Plattformen lenkt. Die Region führt auch bei arbeitgeberfinanzierten Wellness-Leistungen, die einen beträchtlichen Anteil der Unternehmensbudgets in strukturierte Programme fließen lassen. Regierungsbehörden üben eine strenge regulatorische Aufsicht aus, die das Verbrauchervertrauen stärkt, obwohl sie auch die Entwicklungszeitpläne für neuartige Nahrungsergänzungsmittel verlängert.

Europa bleibt der zweitgrößte Beitragszahler, wobei westeuropäische Länder ganzheitliche Gewichtsmanagementstrategien verfolgen, die Verhaltenstherapie und digitale Unterstützung kombinieren. Öffentliche Gesundheitssysteme in Deutschland und dem Vereinigten Königreich erstatten ausgewählte digitale Therapeutika nach dem Nachweis von Erkenntnissen aus der realen Welt, was einen gangbaren Weg für Anbieter in der Gewichtsmanagement-Branche schafft. Strenge Werberegeln begrenzen sensationelle Aussagen und lenken das Marketing auf klinisch validierte Vorteile. Südeuropäische Länder hinken leicht hinterher aufgrund niedrigerer verfügbarer Einkommen, doch tourismusgetriebene Gastgewerbesektoren setzen auf gesündere Menüangebote und fördern indirekt kalorienarme Lebensmittellinien im Gewichtsmanagement-Markt.

Der Asien-Pazifik-Raum wird voraussichtlich die schnellste CAGR von 10,4 % bis 2032 verzeichnen, gestützt durch Urbanisierung, Smartphone-Durchdringung und steigende Mittelklasseambitionen. Chinesische Online-Marktplätze bieten prominent kalorienreduzierte Fertiggerichte an, während japanische Versicherer Prämienrabatte für Versicherungsnehmer anbieten, die tägliche Schrittanzahlen aufzeichnen. Indien zeigt hohes Wachstumspotenzial, da Smartphone-basierte Coaching-Apps Inhalte in Regionalsprachen lokalisieren und Mikrozahlungsoptionen einführen. Regierungen im gesamten Golfkooperationsrat starten nationale Anti-Adipositas-Kampagnen, was die Nachfrage nach professionellen Dienstleistungen im Nahen Osten ankurbelt, obwohl das Wachstum durch begrenzte Erstattungsrahmen eingeschränkt bleibt.

Wettbewerbslandschaft

Die Wettbewerbsmatrix umfasst eine Mischung aus multinationalen Ernährungskonzernen, spezialisierten Pharmaunternehmen und reinen digitalen Gesundheits-Start-ups in der Gewichtsmanagement-Branche. Nestlé Health Science nutzt seine Optifast- und Garden-of-Life-Marken, um medizinisch überwachte Mahlzeitenpläne mit Probiotika-Nahrungsergänzungsmitteln zu bündeln und seinen Anteil in klinischen Kanälen zu stärken. Herbalife Nutrition unterhält ein mehrstufiges Vertriebsnetz, das ein intensives Engagement aufrechterhält, trotz wachsender Kontrolle der Produktaussagen. WW International und Medifasts OPTAVIA setzen auf strukturierte Coaching-Gemeinschaften, die beständige Abonnementumsätze im Gewichtsmanagement-Markt erzielen.

Pharmazeutische Marktteilnehmer beschleunigen Marktveränderungen. Novo Nordisk und Eli Lilly erweitern die Produktionskapazitäten für Semaglutid bzw. Tirzepatid und schließen Co-Marketing-Vereinbarungen mit plattformbasierten Anbietern, um Medikamentenmanagement und Verhaltenscoaching zu integrieren. Digitale Innovatoren wie Noom und MyFitnessPal verfeinern KI-gesteuerte Analysen, um Echtzeit-Einblicke und personalisierte Impulse zu liefern, was die Nutzerergebnisse und die Bindung verbessert. Gerätehersteller, darunter Fitbit und Polar Electro, erweitern ihre Ökosysteme durch offene APIs, die eine nahtlose Synchronisierung mit Drittanbieter-Ernährungs-Apps ermöglichen.

Strategische Fusions- und Übernahmeaktivitäten bleiben lebhaft. Abbott Nutrition hat kürzlich eine Minderheitsbeteiligung an einem Teleernährungs-Start-up erworben, um kontinuierliche Glukosedaten in maßgeschneiderte Mahlzeitenpläne einzubetten. Omada Health hat eine Partnerschaft mit einem führenden Anbieter von Arbeitgeberleistungen geschlossen, um Erstattungswege für seine Diabetesprävention-Module zu skalieren. Glanbia hat einen Hersteller pflanzlicher Proteinriegel erworben, um sein Portfolio an funktionellen Snacks zu erweitern. Da der Wettbewerb zunimmt, legen Unternehmen Wert auf klinische Validierung, diversifizierte Umsatzmodelle und lokalisierte Inhalte, um einen dauerhaften Vorteil im gesamten Gewichtsmanagement-Markt zu sichern.

Führende Unternehmen der Gewichtsmanagement-Branche

Herbalife Nutrition Ltd.

Nestlé Health Science

WW International Inc.

Medifast Inc.

Noom Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Dr. Morepen hat in Indien die Gewichtsmanagement-Lösung LightLife eingeführt und zielt damit auf die wachsende Nachfrage in Schwellenmärkten nach erschwinglichen digitalen Gesundheitsplattformen ab, die mit traditionellen Wellness-Ansätzen integriert sind.

- Mai 2025: The Good Bug hat eine synbiotische Lösung eingeführt, die Probiotika und Präbiotika für das Gewichtsmanagement kombiniert und damit Innovation bei mikrobiombasierten Ansätzen zur Stoffwechselgesundheit repräsentiert.

- April 2025: WeightMate.AI hat eine KI-gestützte Gewichtsmanagement-App mit personalisierten Mahlzeitenplanungs- und Verhaltenscoaching-Funktionen eingeführt und damit die anhaltende Innovation bei digitalen Gesundheitsplattformen demonstriert.

Umfang des globalen Gewichtsmanagement-Marktberichts

| Mahlzeitenersatz & formulierte Shakes |

| Diätbasierte Lebensmittel & Getränke |

| Gewichtsabnahme-Nahrungsergänzungsmittel |

| Fitnessgeräte & Wearables |

| Gewichtsmanagement-Dienstleistungen & Programme |

| Gewichtsabnahme |

| Gewichtserhaltung |

| Muskelaufbau & Tonisierung |

| Medizinisches Adipositasmanagement |

| Bariatrische Vor-/Nachoperationsunterstützung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Mahlzeitenersatz & formulierte Shakes | |

| Diätbasierte Lebensmittel & Getränke | ||

| Gewichtsabnahme-Nahrungsergänzungsmittel | ||

| Fitnessgeräte & Wearables | ||

| Gewichtsmanagement-Dienstleistungen & Programme | ||

| Nach Verbraucherziel | Gewichtsabnahme | |

| Gewichtserhaltung | ||

| Muskelaufbau & Tonisierung | ||

| Medizinisches Adipositasmanagement | ||

| Bariatrische Vor-/Nachoperationsunterstützung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Gewichtsmanagement-Markt bis 2032 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 8,3 % wächst und bis 2032 397,4 Milliarden USD erreicht.

Welche Produktkategorie führt derzeit bei der Umsatzgenerierung?

Diätbasierte Lebensmittel & Getränke machen 34,7 % des globalen Gesamtumsatzes aus.

Was treibt den Anstieg der GLP-1-Verschreibungen an?

Klinisch nachgewiesene Körpergewichtsreduktionen von 15 %–20 % und eine ausgeweitete Erstattung beschleunigen die Akzeptanz.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Steigende verfügbare Einkommen, Smartphone-Durchdringung und nationale Wellness-Kampagnen unterstützen eine CAGR von 10,4 %.

Wie beeinflussen Arbeitgeber die Marktnachfrage?

Subventionierte Wellness-Leistungen und ergebnisbasierte Verträge lenken Unternehmensausgaben in strukturierte Programme.

Welches Hemmnis stellt die unmittelbarste Herausforderung dar?

Sicherheitsbedenken im Zusammenhang mit Nahrungsergänzungsmitteln und neuen Medikamenten führen zu verstärkter regulatorischer Kontrolle und vorsichtiger Verbraucherakzeptanz.

Seite zuletzt aktualisiert am: