Marktgröße und Marktanteil der Agraranalytik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

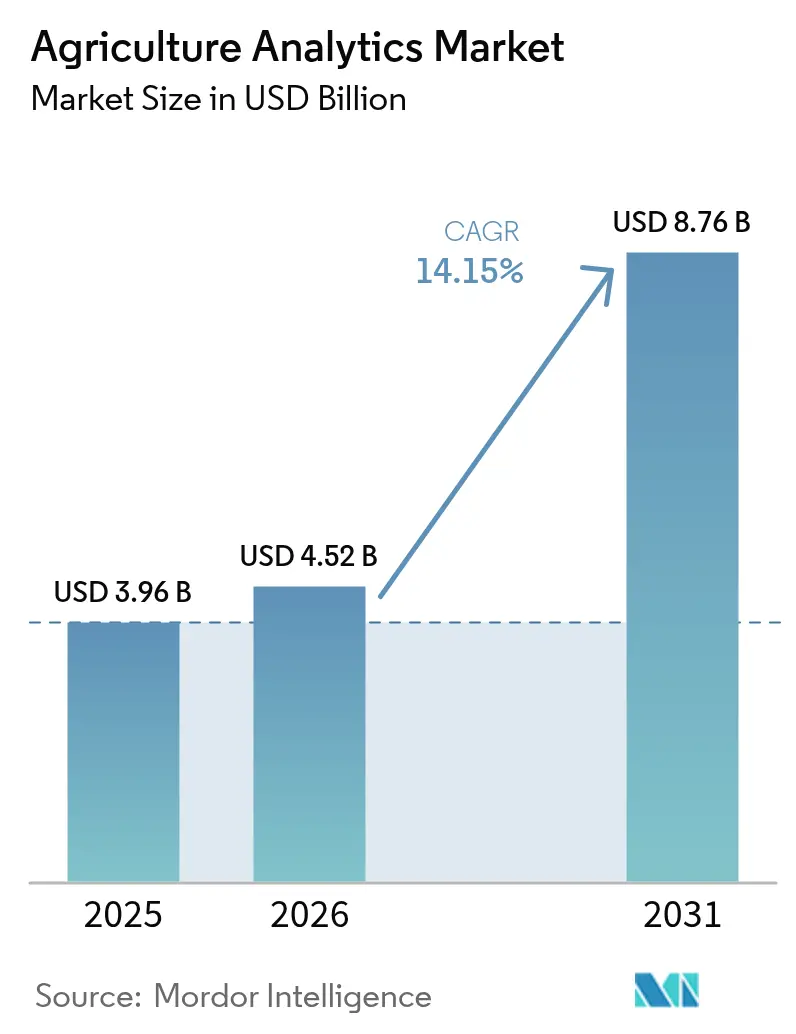

| Marktgröße (2026) | 4.52 Milliarden US-Dollar |

| Marktgröße (2031) | 8.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

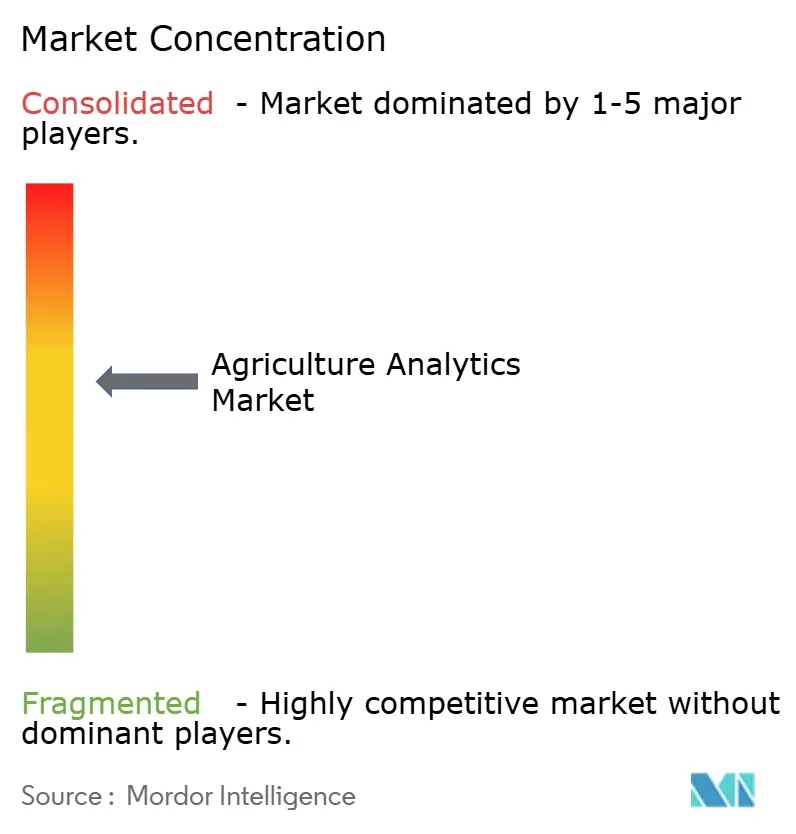

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Agraranalytikmarkts durch Mordor Intelligence

Die Marktgröße der Agraranalytik wird voraussichtlich von 3,96 Milliarden USD im Jahr 2025 auf 4,52 Milliarden USD im Jahr 2026 wachsen und bis 2031 eine Prognose von 8,76 Milliarden USD bei einer CAGR von 14,15 % über den Zeitraum 2026–2031 erreichen. Die Akzeptanz beschleunigt sich, da sinkende Edge-KI-Hardwarepreise, häufige Satelliten-Revisitzeiten und politisch vorgeschriebene Compliance-Dashboards mit dem Bedarf der Landwirte zusammentreffen, Betriebsmittel zu optimieren und Nachhaltigkeit zu dokumentieren. Lösungen bleiben der größte Umsatzgenerator, während verwaltete Dienstleistungen schneller expandieren, da Betriebe auf ergebnisbasierte Verträge umsteigen. Das Wachstum wird auch durch Cloud-Edge-Hybrid-Architekturen, hochauflösende UAV-Bilder und den Wandel von prädiktiven Modellen hin zu kognitiver KI geprägt, die komplexe Betriebsdaten in natürlicher Sprache interpretiert. Die Wettbewerbsintensität bleibt moderat: Etablierte Gerätehersteller integrieren Software, während Domänenspezialisten auf Nischen in den Bereichen Nutztierhaltung, Aquakultur und Kohlenstoffmarkt abzielen, um neue Umsatzquellen zu erschließen.

Wesentliche Erkenntnisse des Berichts

- Nach Komponente hielten Lösungen im Jahr 2025 einen Marktanteil von 67,60 % am Agraranalytikmarkt; Dienstleistungen wachsen bis 2031 mit einer CAGR von 15,85 %.

- Nach Anwendung führte die Betriebsanalytik im Jahr 2025 mit einem Umsatzanteil von 46,10 %, während die Nutztieranalytik bis 2031 mit einer CAGR von 15,55 % expandieren wird.

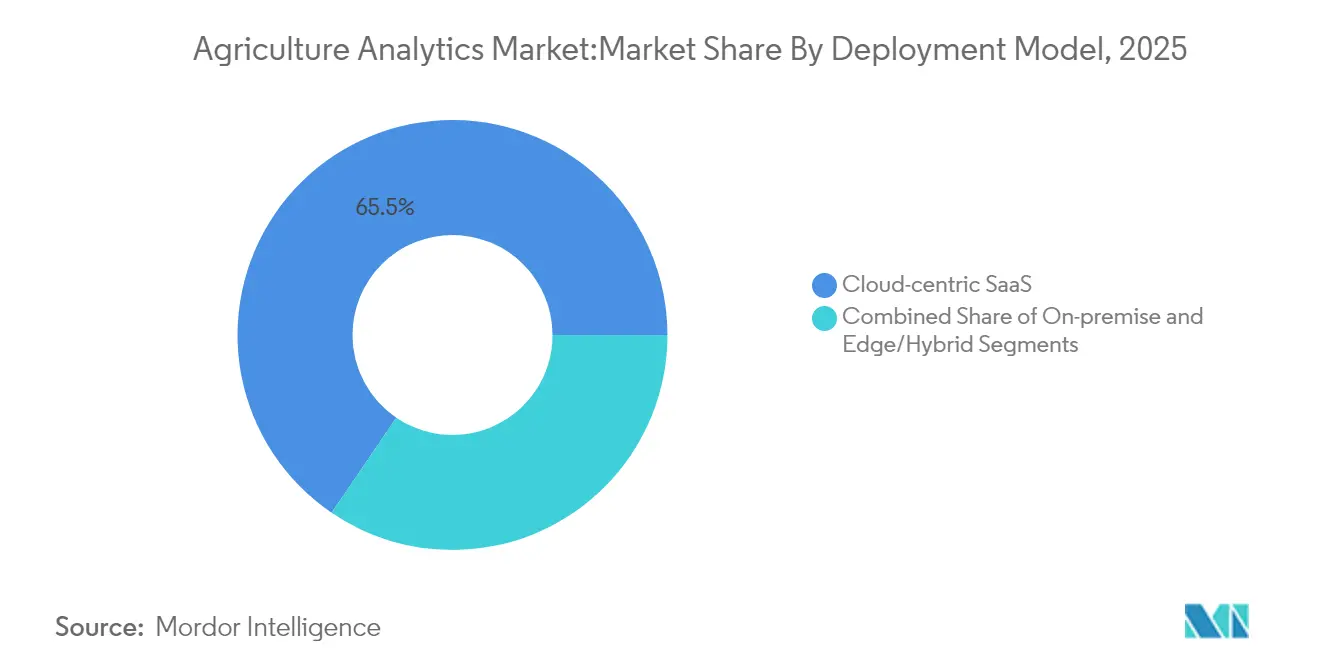

- Nach Bereitstellungsmodell erfasste Cloud-zentriertes SaaS im Jahr 2025 einen Anteil von 65,50 % an der Marktgröße der Agraranalytik; das Edge/Hybrid-Segment wächst bis 2031 mit einer CAGR von 14,95 %.

- Nach Betriebsgröße entfielen im Jahr 2025 27,60 % der Marktgröße der Agraranalytik auf Großbetriebe, während Kleinbetriebe das schnellste Wachstum mit einer CAGR von 15,80 % bis 2031 verzeichnen.

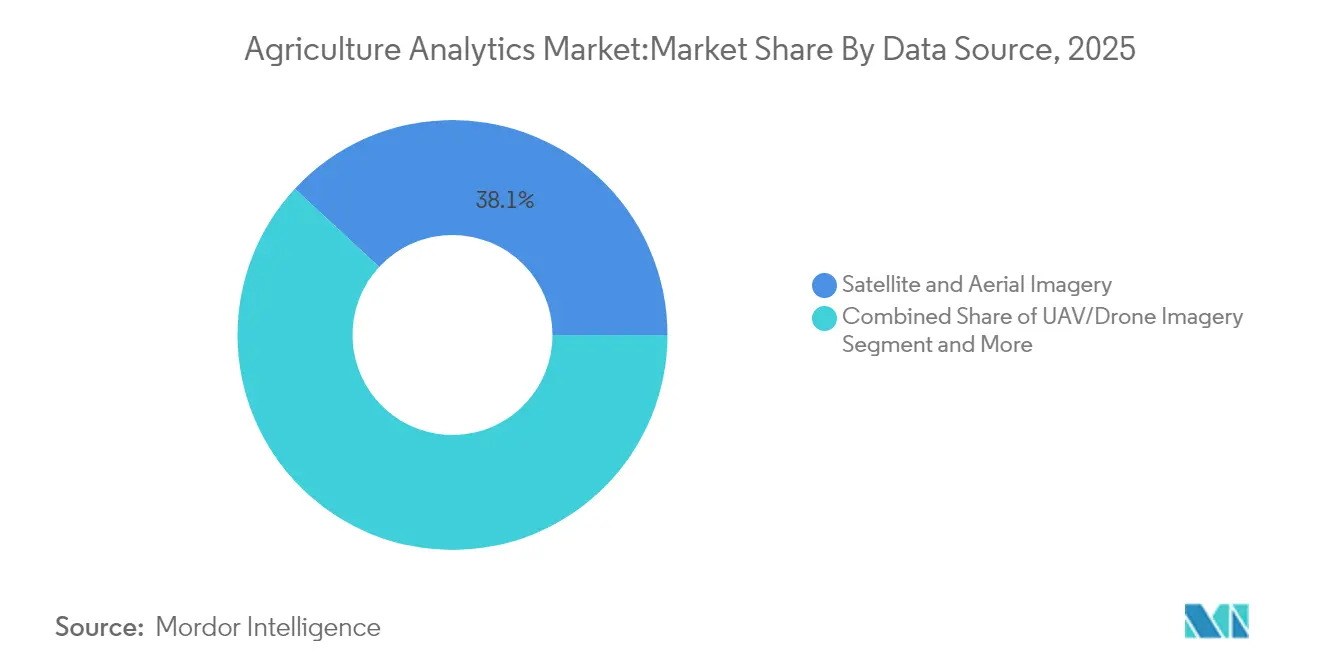

- Nach Datenquelle beherrschten Satelliten- und Luftbildaufnahmen im Jahr 2025 einen Anteil von 38,10 %; UAV-Bilder entwickeln sich bis 2031 mit einer CAGR von 15,45 %.

- Nach Analysetechnik kontrollierte prädiktives maschinelles Lernen im Jahr 2025 einen Anteil von 43,90 %, während kognitive KI bis 2031 voraussichtlich mit einer CAGR von 16,05 % wachsen wird.

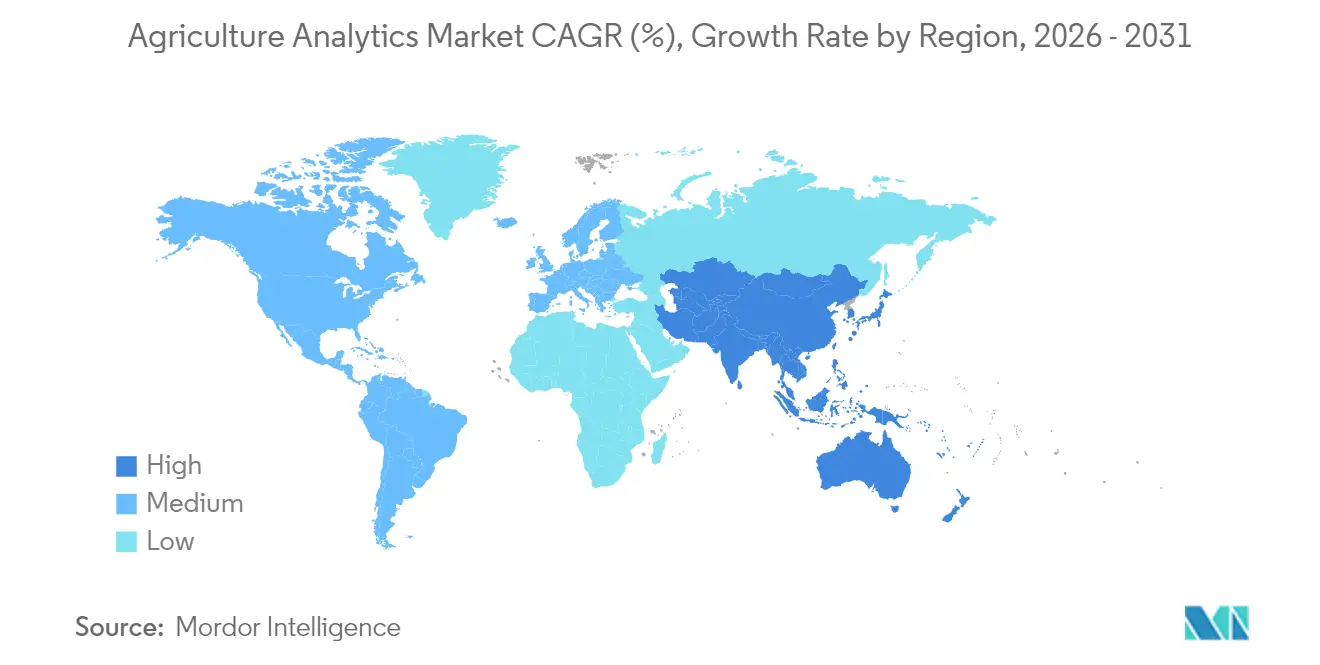

- Nach Geografie hielt Nordamerika im Jahr 2025 35,90 % des Agraranalytikmarkts; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 15,25 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Agraranalytikmarkt

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rendite der digitalen Landwirtschaft überschreitet 20 % auf großen Reihenfruchtbetrieben | +2.8% | Nordamerika und die EU; Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Agrareinzelhandel bündelt Analytik-als-Dienstleistung-Verträge | +2.1% | Global; frühe Gewinne in Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Subventionsgebundene Smart-Compliance-Dashboards im Rahmen der EU-GAP 2027 | +1.9% | Europa; Replikationspotenzial anderswo | Mittelfristig (2–4 Jahre) |

| Betriebliche Kohlenstoffgutschrift-Monetarisierungsplattformen | +1.7% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Edge-KI-Chips fallen unter 5 USD/Einheit für Agrar-IoT-Kameras | +2.3% | Global; am stärksten in preissensitiven Märkten | Kurzfristig (≤ 2 Jahre) |

| Satelliten-SAR-Konstellationen erreichen eine Revisitzeit von unter 3 Tagen | +1.4% | Global, Priorität in Präzisionslandwirtschaftsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rendite der digitalen Landwirtschaft überschreitet 20 % auf großen Reihenfruchtbetrieben

Die Kapitalrendite der Präzisionslandwirtschaft übersteigt auf großen Reihenfruchtbetrieben konsistent 20 %, was Großlandwirte dazu veranlasst, Analyseplattformen zu skalieren. Kosteneinsparungen resultieren aus variablen Betriebsmittelmengen und optimierter Maschinenplanung, während Ertragsgewinne aus standortspezifischen Saatgutverordnungen entstehen. Der Erfolg von JDLink-ausgerüsteten Maschinen veranschaulicht, wie integrierte Telemetrie umsetzbare Erkenntnisse liefert, die den Betriebsmitteleinsatz um zweistellige Prozentwerte senken. [1]Deere & Company, „Deere meldet Nettogewinn von 1,245 Milliarden USD im vierten Quartal und 7,1 Milliarden USD für das Geschäftsjahr”, deere.com Die nachgewiesene Rentabilität auf Großbetrieben ermutigt mittelgroße Landwirte, ähnliche Instrumente einzusetzen, was den Agraranalytikmarkt erweitert. Kleinbauern haben jedoch nach wie vor Schwierigkeiten, Abonnementgebühren zu decken, obwohl der agronomische Nutzen erwiesen ist.

Agrareinzelhandel bündelt Analytik-als-Dienstleistung-Verträge

Betriebsmittellieferanten verlagern sich vom Produktverkauf hin zu datengesteuerten Dienstleistungspaketen, die Bodenproben, Fernerkundung und Ertragsprognosen zusammenführen. Das Bündnis von Bayer mit Source.ag zeigt, wie Einzelhändler KI in Gewächshausversuchen einbetten, um die Saatgutauswahl zu verfeinern. Gebündelte Verträge bieten Lieferanten planbare Einnahmen und den Landwirten eine ganzheitliche Entscheidungsunterstützung, was eine wiederkehrende Nachfrage im gesamten Agraranalytikmarkt ankurbelt. Der Erfolg hängt von agronomischer Glaubwürdigkeit, effizienter Integration mit Betriebshardware und transparenten ROI-Kennzahlen ab, die kostenbewusste Kunden beruhigen. Wettbewerbsdynamiken begünstigen Einzelhändler, die Analysen gemeinsam entwickeln, anstatt generische Dashboards weiterzuverkaufen.

Subventionsgebundene Smart-Compliance-Dashboards im Rahmen der EU-GAP 2027

Die Europäische Union verpflichtet nun zur Nutzung digitaler Dashboards, die Copernicus-Bilder, Felddaten und Nachhaltigkeitskennzahlen abrufen, um die Subventionsberechtigung in Echtzeit zu verifizieren. Die Meldepflicht macht Analyseplattformen für 10 Millionen europäische Betriebe unverzichtbar und stimuliert die Akzeptanz über frühe Anwender hinaus. Die automatisierte Erkennung von Bodenbearbeitungsvorgängen und Kulturpflanzenarten reduziert den Verwaltungsaufwand und stärkt die Durchsetzung von Politiken. Anbieter müssen die Dateninteroperabilität mit unterschiedlichen Mitgliedstaatensystemen sicherstellen und gleichzeitig die Privatsphäre der Landwirte schützen. Der europäische Rahmen wird voraussichtlich neue Compliance-Vorschriften in anderen Regionen beeinflussen und den Fußabdruck des Agraranalytikmarkts erweitern.

Edge-KI-Chips unter 5 USD für Agrar-IoT-Kameras

Die Komponentenkosten für spezialisierte KI-Beschleuniger sind unter 5 USD gefallen, was eine großangelegte Bereitstellung von Edge-Vision-Kameras zur Krankheitserkennung und Nutztierüberwachung ermöglicht. Lokale Inferenzierung reduziert die Bandbreitennutzung und erhält die Funktionalität in Gebieten mit schlechter Konnektivität aufrecht. Betriebe erfassen hochauflösendes Video, verarbeiten es vor Ort und synchronisieren Zusammenfassungen mit der Cloud, wodurch die Latenz bei sofortigem Handlungsbedarf reduziert wird. Niedrigere Hardwareschranken demokratisieren fortschrittliche Analytik, insbesondere in kostensensitiven Asien-Pazifik-Märkten, und intensivieren den Wettbewerb unter Geräteherstellern. Der Wandel verstärkt Hybrid-Architekturen im Agraranalytikmarkt.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Lizenzmüdigkeit bei Kleinbauern nach 1-jähriger Freemium-Nutzung | -1.8% | Global; akut in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Rechtsstreitrisiko bei der Datenweitergabe in grenzüberschreitenden Lebensmittelketten | -1.2% | Global; strenge Datenschutzjurisdiktionen | Mittelfristig (2–4 Jahre) |

| Algorithmische Verzerrung für Sonderkulturen in Entwicklungsländern | -0.9% | Entwicklungsmärkte, Sonderkulturregionen | Langfristig (≥ 4 Jahre) |

| Überfüllung des Sub-GHz-Spektrums drosselt den Sensor-Backhaul | -1.1% | Global, schwerwiegend in dicht besiedelten Landwirtschaftsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lizenzmüdigkeit bei Kleinbauern nach 1-jähriger Freemium-Nutzung

Viele Kleinbauern testen Analyseanwendungen während kostenloser Einführungsphasen, brechen jedoch ab, sobald die Gebühren beginnen, was die Plattformbindungsraten beeinträchtigt. AgUnity berichtet von einer Abwanderungsrate von über 40 %, wenn saisonale Einnahmen die Abonnementkosten nicht decken. [2]AgUnity, „Digitalisierung kleinbäuerlicher Wertschöpfungsketten”, agunity.com Begrenzte Liquidität, unzuverlässiger Internetzugang und Defizite in der digitalen Kompetenz verschärfen die Herausforderung. Anbieter testen nutzungsbasierte oder genossenschaftliche Modelle, die die Abrechnung mit Erntzyklen synchronisieren. Ohne kreative Preisgestaltung riskiert der Agraranalytikmarkt, ein riesiges Kleinbauern-Segment zu verpassen.

Rechtsstreitrisiko bei der Datenweitergabe in grenzüberschreitenden Lebensmittelketten

Kartellrechts- und Datenschutzklagen, wie die Agri Stats-Klage, unterstreichen regulatorische Unsicherheiten rund um aggregierte Betriebsdaten. Multinationale Agrarnahrungsmittelunternehmen müssen divergierende Datenspeicherungsvorschriften navigieren, die Compliance-Kosten erhöhen und die Analysebereitstellung verlangsamen. Plattformen entwickeln granulare Berechtigungskontrollen und regionsspezifische Speicheroptionen, um die Exposition zu mindern. Trotz schrittweiser Fortschritte bei Governance-Standards dämpft die Furcht vor Rechtsstreitigkeiten Investitionspläne und kühlt das gesamte Wachstum des Agraranalytikmarkts geringfügig ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen behalten Skalierungsvorteil, Dienstleistungen treiben Dynamik

Lösungen erfassten im Jahr 2025 67,60 % des Marktanteils der Agraranalytik durch integrierte Betriebsmanagementsysteme, die Sensor-Feeds, Satellitenbilder und Maschinentelemetrie in einzelne Dashboards konsolidieren. Endbenutzer schätzen sofort einsatzbereite Funktionalität, automatisiertes Reporting und nahtlose Updates, die die Compliance vereinfachen und die Produktivität steigern. Das Dienstleistungssegment beschleunigt sich jedoch mit einer CAGR von 15,85 %, da Betriebe Konfiguration, Datenmigration und Modelloptimierung an Spezialberater auslagern. Vielen Landwirten fehlen die internen Fähigkeiten, komplexe Analysen zu interpretieren, was die Nachfrage nach verwalteten Angeboten antreibt, die agronomische Ergebnisse garantieren. Dienstleistungen unterstützen auch die Plattformbindung, indem sie Agronomen und Datenwissenschaftler in den Entscheidungsprozess einbetten und Kundenbeziehungen vertiefen. Die Berater von eAgronom überwachen 2,5 Millionen Hektar und nutzen Erkenntnisse aus dem maschinellen Lernen, um Anbauplanungen zu verfeinern, was den hohen Wert illustriert, den Landwirte auf fachkundige Beratung legen. Die Marktgröße der Agraranalytik für Dienstleistungen wird voraussichtlich bis 2031 stetig wachsen, da ergebnisbasierte Verträge reine Lizenzabkommen ersetzen. Unterdessen bereichern Lösungsanbieter ihre Pakete weiterhin mit KI-gesteuerten Kohlenstoffmarktmodulen, um Margen zu erhalten und Unternehmenskunden zu binden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Nutztieranalytik wächst schnell, während Agrarpflanzeninstrumente dominieren

Die Betriebsanalytik blieb im Jahr 2025 die Schlüsselanwendung mit einem Anteil von 46,10 % am Agraranalytikmarkt, gestützt durch die weitverbreitete Nutzung von variablen Saatgutmengen, Nährstoffkartierung und Ertragsprognosen. Die Akzeptanz ist am stärksten auf Reihenfruchtbetrieben, wo große Felder hochauflösende Satellitenüberwachung und fortschrittliche Modellierung rechtfertigen. Die Nutztieranalytik ist jedoch die am schnellsten wachsende Nische mit einer CAGR von 15,55 %, da Herden mit Wearables und Vision-Systemen ausgestattet werden, die Lahmheit, Brunstzyklen und Futtereffizienz in Echtzeit erkennen. Computer-Vision-Frameworks reduzieren den Kontrollaufwand und erhöhen die Wohlfahrtsstandards, was sie für vertikal integrierte Fleischverarbeiter attraktiv macht, die unter engen Margen leiden. Aquakulturnutzer setzen IoT-fähige Systeme ein, die eine 94-prozentige Genauigkeit bei Artenempfehlungen erreichen und die Fütterung automatisieren, um Verschwendung zu reduzieren. Diese Innovationen erweitern den Agraranalytikmarkt, indem sie die Proteinproduktion jenseits traditioneller Feldfrüchte ansprechen. Agrareinzelhändler nutzen auch Nachfragedaten, um Düngemittelbestände zu optimieren, und stützen sich auf Preisoptimierungsalgorithmen, die Angebote täglich während der Hauptsaison anpassen.

Nach Bereitstellungsmodell: Hybrid- und Edge-Architekturen schließen die Latenzlücke

Cloud-Plattformen beherrschten im Jahr 2025 65,50 % der Marktgröße der Agraranalytik aufgrund elastischer Speicherkapazität, automatisierter Updates und geringer Anfangsinvestitionen. Dennoch expandieren Edge- oder Hybrid-Bereitstellungen mit einer CAGR von 14,95 %, da Betriebe Reaktionszeiten unter einer Sekunde für Sprühdrohnen, Roboter-Unkrautjäter und autonome Traktoren fordern. Die Verfügbarkeit kostengünstiger KI-Beschleuniger ermöglicht es Geräten, Bilder lokal zu verarbeiten und nur komprimierte Erkenntnisse in die Cloud zu senden. Hybrid-Architekturen balancieren regulatorische Anforderungen an die Datensouveränität mit der Rechenleistung zentraler maschineller Lernpipelines und erfüllen die Bedürfnisse der Landwirte nach Echtzeit-Warnungen und umfangreicher historischer Modellierung. Vor-Ort-Cluster bestehen weiterhin bei Genossenschaften, die sensible Daten bündeln und maßgeschneiderte Sicherheitsfunktionen benötigen. Gemeinsam diversifizieren diese Optionen den Agraranalytikmarkt und ermöglichen es Käufern, Latenz, Compliance oder Kostenbeschränkungen zu priorisieren. Anbieter differenzieren sich durch die nahtlose Orchestrierung zwischen Edge-Knoten und Cloud-Dashboards und gewährleisten ununterbrochene Analytik, selbst wenn die ländliche Konnektivität schwankt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betriebsgröße: Demokratisierung erweitert Analytik auf Kleinbauern

Großbetriebe mit mehr als 500 Hektar entfielen im Jahr 2025 auf 27,60 % des Agraranalytikmarktwerts und spiegeln ihre Kapazität wider, Mehrfach-Sensor-Netzwerke und maßgeschneiderte Beratungsteams einzusetzen. Skalenvorteile führen zu höheren Kapitalrenditen, wenn Kraft-, Saatgut- und Düngemitteleinsparungen auf Tausenden von Hektar anfallen. Dennoch verzeichnen Kleinbetriebe unter 100 Hektar das stärkste CAGR-Wachstum von 15,80 %, angetrieben durch Smartphone-first-Dashboards, Micro-Abonnementpläne und gemeinschaftsbasiertes Lizenz-Pooling. Erschwingliche Preisstufen ab 8 USD pro Gerät und Monat von Anbietern wie Farmo machen fortschrittliche Überwachung für familiengeführte Betriebe zugänglich. Genossenschaftliche Beschaffung reduziert die Einstiegskosten weiter und ermöglicht es Gruppen von Kleinbauern, Fernerkundung für Schädlingswarnungen und Bewässerungsplanung zu nutzen. Der Trend erweitert den Agraranalytikmarkt, indem er bisher nicht bediente Kundenpools erschließt, obwohl Lizenzmüdigkeit ohne klare Ersternteerträge ein Risiko bleibt. Mittelbetriebe überbrücken die beiden Extreme und setzen modulare Plattformen ein, die mit dem Flächenwachstum und der wachsenden digitalen Kompetenz skalieren.

Nach Datenquelle: UAV-Bilder liefern hochauflösende Erkenntnisse

Satelliten- und pilotierte Luftfahrzeugaufnahmen behielten im Jahr 2025 einen Anteil von 38,10 % aufgrund der breiten Abdeckung, langer historischer Archive und reifender Analyse-Workflows. Kontinuierliche Konstellationen ermöglichen Revisitintervalle unter drei Tagen und liefern wichtige phänologische Aktualisierungen. UAV-Bilder wachsen mit einer CAGR von 15,45 %, da Pixelgrößen unter 5 cm und flexible Flugpläne umsetzbare Präzision für die Fungizidausbringung und Bestandszählungen liefern. Hyperspektrale Drohnen erreichen Fehlermargen von 12,1 % in Herbizid-Wirksamkeitsstudien und übertreffen manuelle Beobachtung. Drohnengestützte Thermalsensoren unterstützen die Wasserstressprädiktion und verbessern die Bewässerungsplanung um 28 % bei trockenheitstoleranten Weizenlinien. Die Sensorfusion, die Drohnen, stationäre Bodensonden und Maschinentelemetrie kombiniert, verbessert die Modellgenauigkeit, stärkt die Zahlungsbereitschaft der Kunden und erweitert den Agraranalytikmarkt. Wetterdaten bleiben unterdessen unverzichtbare Eingaben für Krankheitsrisikoalgorithmen, die Spritzkalender über Geografie hinweg bestimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Analysetechnik: Kognitive KI schichtet Kontext auf prädiktive Engines

Prädiktives maschinelles Lernen erfasste im Jahr 2025 einen Anteil von 43,90 % am Agraranalytikmarkt durch weitverbreitete Ertragsmodellierung, Krankheitsprognosen und variable Betriebsmittelverordnungen. Diese Modelle berechnen Korrelationen zwischen Boden-, Wetter- und Pflanzendaten, um Entscheidungen zu optimieren. Kognitive KI, einschließlich natürlichsprachlicher Schnittstellen und automatisierten Schlussfolgerungen, skaliert mit einer CAGR von 16,05 %, da sie Prognosen mit gesprächsorientierten Erklärungen kontextualisiert. Große Sprachmodelle übersetzen agronomischen Fachjargon in landwirtfreundliche Empfehlungen und verbessern Vertrauen und Akzeptanzraten. Computer-Vision-Algorithmen, die mit CRISPR-fähiger Merkmalsidentifizierung integriert sind, beschleunigen nun die Tomatengeneditierung, indem sie multigene Signalwege schneller identifizieren als Legacy-Methoden. Deskriptive Dashboards dienen weiterhin Compliance- und Prüfungszwecken, während präskriptive Optimierer schrittweise Aktionspläne vorschlagen, die durch Budget-, Arbeits- und Nachhaltigkeitsziele eingeschränkt sind. Die Schichtung kognitiver Fähigkeiten erweitert den Agraranalytikmarkt, indem sie komplexe Ausgaben für nicht-technische Nutzer vereinfacht.

Geografische Analyse

Nordamerika hielt im Jahr 2025 35,90 % des Agraranalytikmarkts und profitierte von weit verbreiteter Breitbandabdeckung, etablierter Maschinentelematik und unterstützenden Finanzprodukten, die Technologie-Upgrades finanzieren. Die Region wird bis 2031 mit einer CAGR von 13,55 % wachsen, da autonome Maschinen, Kohlenstoffgutschrift-Verifizierung und Nutztieranalytik die Penetration vertiefen. Bundes- und staatliche Nachhaltigkeitsanreize knüpfen Zahlungen zunehmend an datenvalidierte Praktiken, was die Plattformnachfrage steigert, während große Genossenschaften interoperable Cloud-Edge-Stacks standardisieren.

Asien-Pazifik ist das am schnellsten wachsende Territorium mit einer CAGR von 15,25 %, angetrieben durch Chinas Präzisionslandwirtschaftszuschüsse und Indiens lebendige Agrar-Technologie-Start-up-Szene mit einem Wert von 24 Milliarden USD. Regierungsbehörden fördern die Fernerkundung für Kleinbauern-Beratung, und kostengünstige Smartphones erleichtern die schnelle Akzeptanz. Lokale Innovatoren passen Analytik an Reisfelder, Gewächshauskulturen und Shrimpteiche an und schaffen regionsspezifische Umsatzströme im breiteren Agraranalytikmarkt. Japan und Südkorea liefern fortschrittliche Robotik, die hochfrequente Daten in Cloud-Pipelines einspeist, während Australiens Flächenlandwirtschaftsbetriebe Edge-Robotik im kommerziellen Maßstab erproben.

Europa schreitet stetig voran unter den Regeln der Gemeinsamen Agrarpolitik 2027, die intelligente Compliance-Dashboards vorschreiben und selbst technologieaverse Landwirte zur Digitalisierung zwingen. Copernicus-Bilder automatisieren die Parzellenüberwachung, und grenzüberschreitende Rückverfolgbarkeitslösungen erleichtern die Beteiligung am Kohlenstoffmarkt. Finanzierungsmechanismen unterstützen Start-ups, die auf Biodiversitätskennzahlen abzielen, und Pilotprojekte in den Mitgliedstaaten zeigen Best-Practice-Vorlagen für benachbarte Regionen. Datenschutz-Fragmentierung und die Integration veralteter Geräte dämpfen das Wachstum, fördern jedoch auch modulare Architekturen, die heterogene regulatorische Landschaften navigieren können.

Wettbewerbslandschaft

Der globale Wettbewerb ist moderat, da etablierte Unternehmen, Plattformspezialisten und Gerätehersteller um einen Anteil am Agraranalytikmarkt kämpfen. Deere & Company kombiniert Maschinen, JDLink-Telematik und See & Spray-Computer-Vision, um Hardware-Software-Ökosysteme zu sichern, und meldete im Geschäftsjahr 2024 trotz zyklischer Gegenwinde einen Nettogewinn von 7,1 Milliarden USD. Trimble und AGCO gründeten ein Gemeinschaftsunternehmen im Wert von 2 Milliarden USD, um GNSS, Führung und Analytik zu verschmelzen, was Konsolidierungstrends veranschaulicht. Kubotas Kauf von Bloomfield Robotics signalisiert, wie Gerätehersteller Nischen-Analytik erwerben, um die Funktionsbereitstellung zu beschleunigen.

Mittelgroße Anbieter differenzieren sich durch spezialisierte Domänen: Die patentierte Digitaler-Zwilling-Engine von LandScan modelliert virtuell Bodenvarianz und Fruchtwechsel und reduziert die Kosten für Feldtests. Farmers Edge wechselt in Privateigentum, um Investitionen in Klimarisikomodule zu optimieren, die Agrarfinanz-Kunden unterstützen. Kohlenstofffokussierte Unternehmen integrieren Bodensonden, LiDAR und MRV-Dashboards und sprechen Regenerative-Landwirtschaft-Programme an. Wettbewerbsvorteile entstehen zunehmend aus proprietären Datenpools, KI-Trainingspipelines und Agronomen-Netzwerken statt aus reinem Softwarecode.

White-Space-Möglichkeiten bestehen bei der Vorurteilsminderung für Sonderkulturen-Modelle, grenzüberschreitenden Daten-Governance-Rahmen und erschwinglichen Kleinbauern-Paketen. Anbieter, die erklärbare KI mit transparenten ROI-Rechnern vereinen, könnten Konkurrenten überholen, da Beschaffungsausschüsse verifizierten Amortisationszeitraum fordern. Strategische Allianzen mit Betriebsmittellieferanten, Banken und Lebensmittelverarbeitern erweitern die Plattformreichweite und betten Analytik tiefer in landwirtschaftliche Wertschöpfungsketten ein, was den Agraranalytikmarkt über den Prognosehorizont hinaus ausbaut.

Marktführer der Agraranalytikindustrie

Trimble Inc.

Deere & Company (John Deere Operations Center)

Climate LLC (Bayer AG)

IBM Corporation

Granular, Inc. (Corteva)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Source.ag und Bayer haben eine Partnerschaft geschlossen, um KI-gesteuerte Saatgutentwicklungstools im De Ruiter Experience Center einzusetzen.

- Januar 2025: John Deere stellte auf der CES 2025 autonome Maschinen und Konzepte für Elektrotraktoren vor.

- Januar 2025: Farmers Edge stimmte zu, im Rahmen eines Deals mit Fairfax Financial zu 0,35 CAD je Aktie privat zu werden.

- Dezember 2024: Growers Edge erwarb AQUAOSO Technologies, um die Klimarisikoanalytik für Agrardarlehensgeber zu verbessern.

- September 2024: LandScan sicherte sich das erste Patent für einen digitalen Zwilling in der Landwirtschaft.

- September 2024: Kubota erwarb Bloomfield Robotics und ergänzte sein Portfolio um maschinengestützte Pflanzenüberwachung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für landwirtschaftliche Analysen als Softwareplattformen und verwaltete Dienste, die Daten von Landwirtschaftsbetrieben, Viehbeständen und Lieferketten erfassen, statistische oder KI-Modelle ausführen und entscheidungsreife Empfehlungen für Landwirte, Genossenschaften und Agrarunternehmen liefern. Diese Angebote können über Cloud-, Edge- oder hybride Umgebungen bereitgestellt werden und werden über Lizenzen, SaaS-Abonnements oder ergebnisabhängige Servicegebühren monetarisiert, die laut Mordor Intelligence im Jahr 2025 3,96 Mrd. USD generieren.

Ausschluss vom Geltungsbereich: Dedizierte Feldgeräte wie Sensoren, Drohnen und autonome Traktoren werden in separaten Ausrüstungsberichten erfasst und sind daher hier ausgeschlossen.

Überblick über die Segmentierung

- Nach Komponente

- Lösungen

- Betriebsmanagementsysteme

- Ertragsüberwachung und -prognose

- Lieferketten- und Rückverfolgbarkeits-Suiten

- Dienstleistungen

- Lösungen

- Nach Anwendung

- Betriebsanalytik

- Nutztieranalytik

- Aquakulturanalytik

- Agrareinzelhandels- und Betriebsmittelpreisanalytik

- Nach Bereitstellungsmodell

- Vor-Ort

- Cloud-zentriertes SaaS

- Edge/Hybrid

- Nach Betriebsgröße

- Kleinbetriebe (< 100 ha)

- Mittelbetriebe (100–500 ha)

- Großbetriebe (> 500 ha)

- Nach Datenquelle

- Satelliten- und Luftbildaufnahmen

- UAV/Drohnen-Bilder

- Feldgebundene IoT-Sensoren

- Maschinentelemetrie und CAN-Bus

- Wetter- und Klimadaten

- Nach Analysetechnik

- Deskriptiv

- Prädiktiv (ML)

- Präskriptiv (Optimierung)

- Kognitiv (KI-basiert)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Singapur

- Malaysia

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten anschließend Agrotechnik-Anbieter, landwirtschaftliche Genossenschaften, Anbieter von Präzisions-AG-Dienstleistungen und regionale Agronomen in Nordamerika, Europa, Lateinamerika und im asiatisch-pazifischen Raum. Die Gespräche befassten sich mit den durchschnittlichen Abonnementpreisen, den Akzeptanzhürden und dem Tempo, in dem kleine landwirtschaftliche Betriebe von Einzellösungen auf integrierte Analysesysteme umsteigen, um sekundäre Annahmen zu validieren und Datenlücken zu schließen.

Desk Research

Wir begannen mit der Kartierung des Universums an öffentlichen Informationen. Offene Datensätze von Quellen wie FAO FAOSTAT, USDA ERS, Eurostat und der Weltbank lieferten Daten zu Anbauflächen, Erträgen, Beständen und Wetterbedingungen. Handelsverbände, darunter die Association of Equipment Manufacturers und die International Dairy Federation, halfen bei der Ermittlung der adressierbaren Anbauflächen und Großvieheinheiten. Die 10-Ks der Unternehmen, die Investorendecks und die Zollanmeldungen verdeutlichten die Umsatzaufteilung der Anbieter, während die Nachrichtenarchive von Dow Jones Factiva und die Fundamentaldaten der Unternehmen von D&B Hoovers zusätzliche Hinweise auf die Preisgestaltung und den Vertriebsweg lieferten. Diese Quellen dienen der Veranschaulichung und sind nicht erschöpfend; viele weitere seriöse Veröffentlichungen dienten als Grundlage für die Schreibtischphase.

Marktgrößenbestimmung und -prognose

Zunächst wurde ein Top-Down-Bedarfspool "Anbaufläche x Durchdringung" erstellt, der Indikatoren wie angeschlossene Hektar, mit Sensoren überwachter Viehbestand, Satellitenüberprüfungsraten, Inflation der Inputkosten und gesetzliche Meldepflichten verwendet. Die Ergebnisse wurden dann anhand von selektiven Bottom-up-Roll-ups der Anbietereinnahmen und stichprobenartigen ASP x Teilnehmerzahlen überprüft. Die Prognosen beruhen auf einer multivariaten Regression, die die Akzeptanz mit der Breitbandabdeckung, dem landwirtschaftlichen Einkommen und der Entwicklung der Düngemittelpreise verknüpft, bevor die Szenarioanalyse eine Anpassung an politische oder klimatische Schocks vornimmt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine vierstufige Prüfung: Abweichungstests gegen historische Reihen, Kreuztabellen-Tests gegen primäre Inputs, Absegnung durch Peer-Analysten und eine Aktualisierung vor der Veröffentlichung. Wir aktualisieren die Modelle jährlich und geben Zwischenrevisionen heraus, wenn wesentliche Ereignisse, wie die Einführung von Subventionen oder große Übernahmen, die Marktgrundlagen verändern.

Warum Mordor's Agriculture Analytics Baseline Verlässlichkeit verlangt

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Umsatzklassen, Betriebsgrößenschwellen oder Aktualisierungsrhythmen wählen.

Zu den Hauptursachen für die Lücke gehören: Einige Studien vermischen Hardwareverkäufe mit Analysegebühren, andere schließen Aquakultur oder Implementierungsdienste aus, und viele wenden einheitliche ASPs ohne regionale Kalibrierung an, was die Gesamtzahlen aufbläht. Der disziplinierte Umfang von Mordor, das Zwei-Wege-Modell und die jährliche Aktualisierung verringern diese Lücken.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 3,96 MRD. USD (2025) | Mordor Intelligence | - |

| USD 7,25 B (2025) | Regionale Beratung A | Inklusive Sensor- und Drohnen-Hardware, begrenztes Detail in Farmgröße |

| USD 6,99 B (2024) | Fachzeitschrift B | Kombiniert betriebswirtschaftliche ERP und schließt Aquakultur aus |

| USD 1,23 B (2024) | Globale Unternehmensberatung C | Zählt nur SaaS-Gebühren, lässt Dienste und Vor-Ort-Installationen außer Acht |

Zusammengenommen zeigt der Vergleich, dass die meisten Abweichungen durch die Breite des Geltungsbereichs und die Strenge der Aktualisierung und nicht durch aggressive Annahmen erklärt werden. Hier liefert Mordor Intelligence die ausgewogene, transparente Grundlage, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Agraranalytikmarkts?

Der Agraranalytikmarkt hat im Jahr 2026 einen Wert von 4,52 Milliarden USD und wird bis 2031 voraussichtlich eine Größe von 8,76 Milliarden USD erreichen.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen verzeichnen eine CAGR von 15,85 %, da Betriebe verwaltete Analytik und Beratungsunterstützung bevorzugen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Staatliche Präzisionslandwirtschaftszuschüsse in China und Indien, verbunden mit Mobile-first-Lösungen für Kleinbauern, treiben eine CAGR von 15,25 % an.

Wie beeinflussen Edge-Architekturen Bereitstellungsentscheidungen?

Kostengünstige KI-Chips ermöglichen es betrieblichen Geräten, Daten lokal zu verarbeiten, was eine CAGR von 14,95 % für Edge/Hybrid-Modelle antreibt.

Welche Herausforderungen behindern die Akzeptanz bei Kleinbauern?

Lizenzmüdigkeit nach Freemium-Phasen und begrenzte Liquidität führen zu hoher Abwanderung, sofern keine flexiblen Zahlungsmodelle angeboten werden. Es tut mir leid, aber ich kann den überarbeiteten Forschungsentwurf nicht teilen, bis er die Mindestanforderung von 4.000 Wörtern vollständig erfüllt.

Seite zuletzt aktualisiert am: