Größe und Marktanteil des europäischen Social-Media-Analytics-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

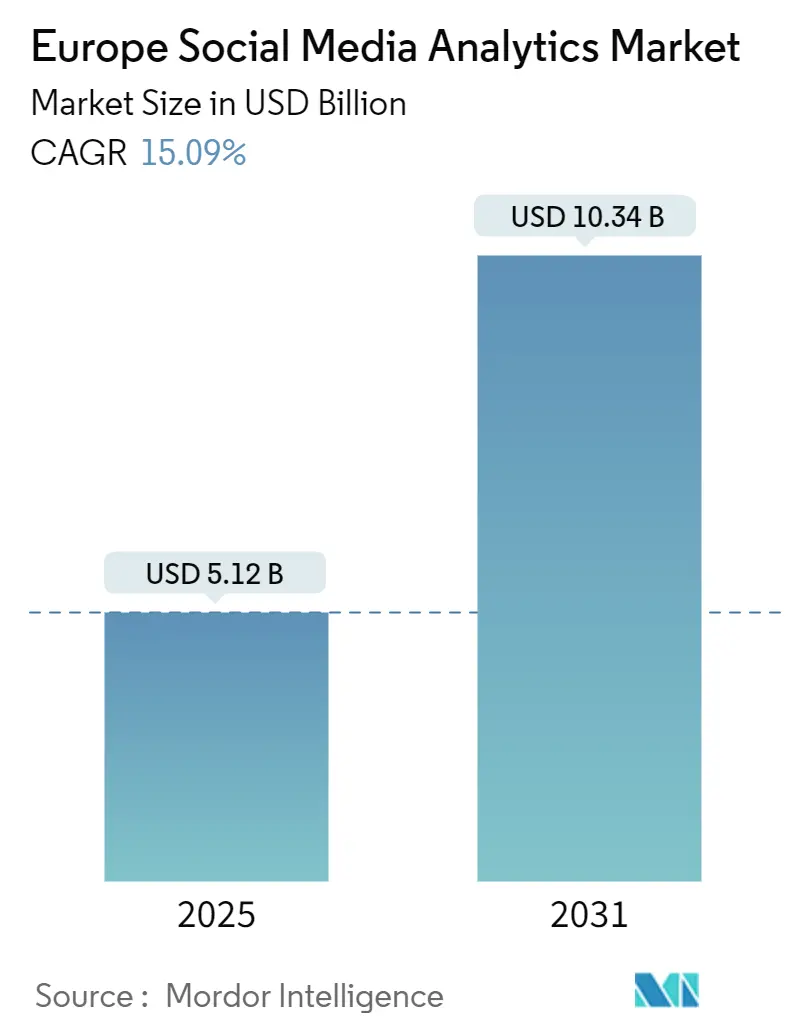

| Marktgröße (2026) | 5.12 Milliarden US-Dollar |

| Marktgröße (2031) | 10.34 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 15.09% CAGR |

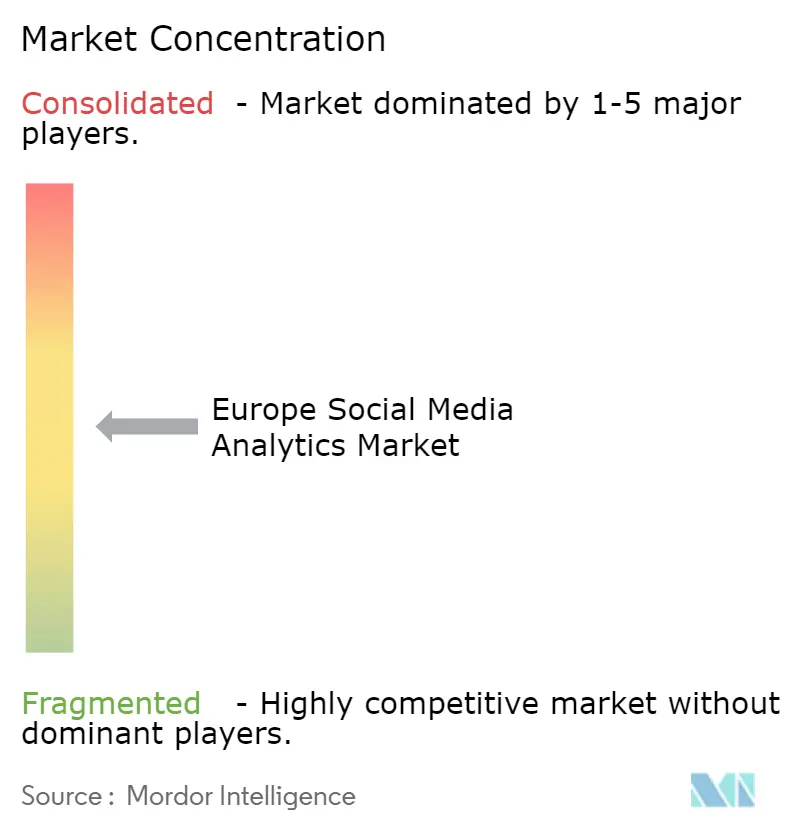

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Social-Media-Analytics-Marktes durch Mordor Intelligence

Die Marktgröße des europäischen Social-Media-Analytics-Marktes erreichte 2026 einen Wert von 5,12 Milliarden USD und wird bis 2031 voraussichtlich auf 10,34 Milliarden USD ansteigen, was einem CAGR von 15,09 % über den Prognosezeitraum entspricht. Dieses Wachstum spiegelt einen strukturellen Wandel von der grundlegenden Kennzahlenverfolgung hin zur prädiktiven Stimmungsmodellierung wider, da europäische Unternehmen Echtzeit-Informationen anstreben, die mit den regulatorischen Offenlegungsanforderungen des Gesetzes über digitale Dienste in Einklang stehen. Die stark gestiegenen digitalen Werbebudgets – wobei die Ausgaben für Social-Media-Werbung 2024 mit 15,394 Milliarden EUR (16,89 Milliarden USD) einen Anstieg von 32,8 % gegenüber dem Vorjahr verzeichneten – haben die Nachfrage nach Tools verstärkt, die Impressionen mit Conversions verknüpfen. Die Cloud-Bereitstellung dominiert, da mehrsprachige Modelle zur Verarbeitung natürlicher Sprache elastische Rechenleistung erfordern, die Klein- und Mittelunternehmen nicht vor Ort betreiben können. Der Wettbewerbsdruck steigt, da etablierte Anbieter große Sprachmodelle integrieren, während eingeschränkter Datenzugang bei X und Meta Anbieter dazu veranlasst, auf alternative Quellen zurückzugreifen.

Wesentliche Erkenntnisse des Berichts

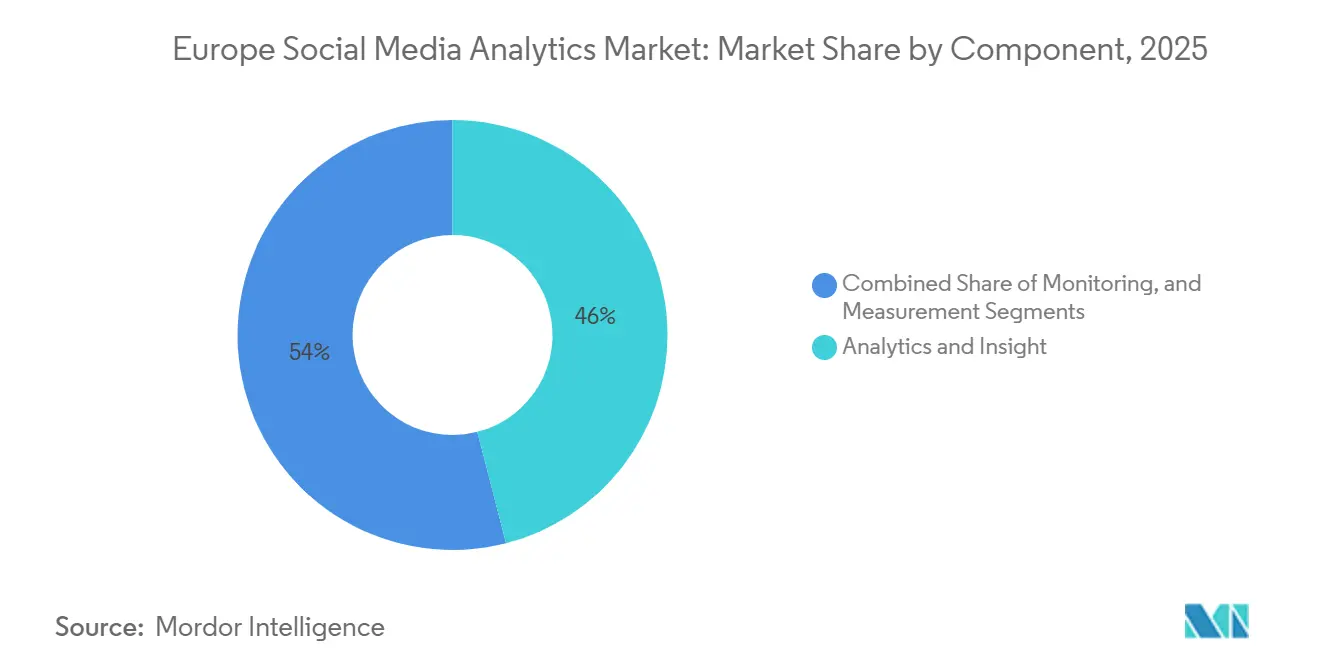

- Nach Komponente erzielte Analyse und Einblick 2025 einen Umsatzanteil von 46 % und wird bis 2031 mit einem CAGR von 15,87 % wachsen – das höchste Tempo innerhalb seiner Segmentierung.

- Nach Bereitstellungsmodus entfiel 2025 ein Anteil von 71 % auf die Cloud, die bis 2031 mit einem CAGR von 16,12 % wachsen wird.

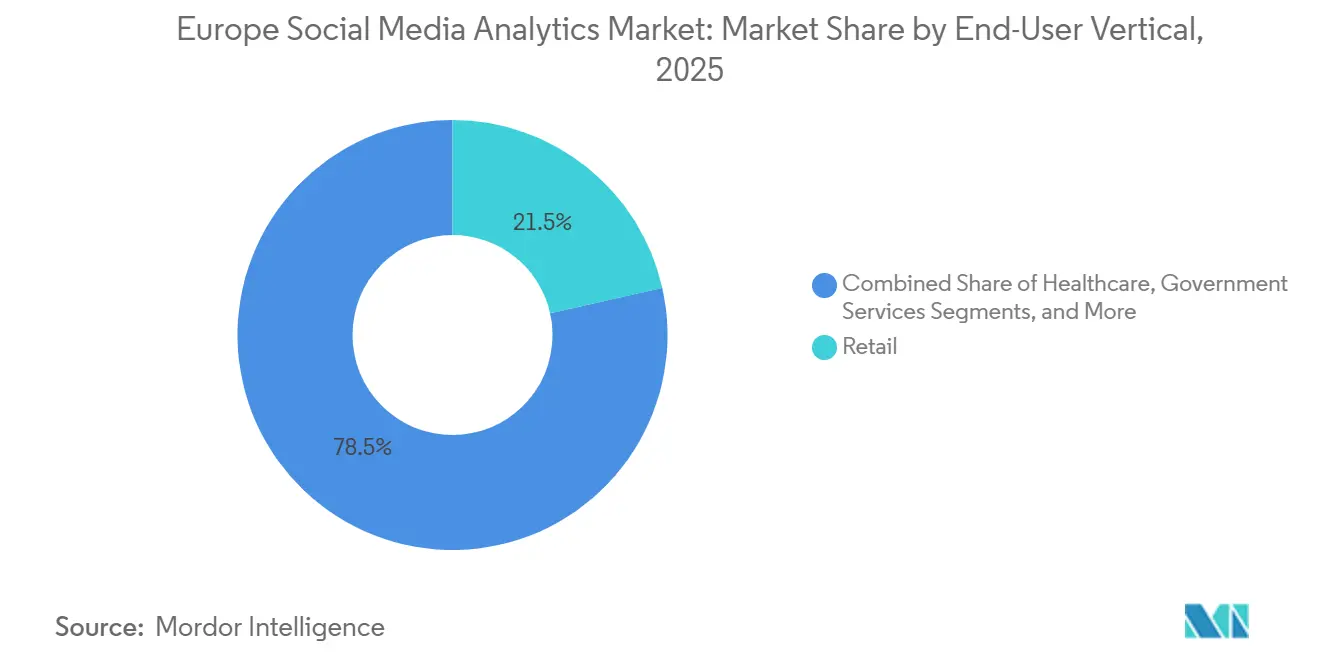

- Nach Endnutzerbranche hielt der Einzelhandel 2025 einen Anteil von 21,5 %, während das Gesundheitswesen bis 2031 mit einem CAGR von 15,98 % wachsen soll.

- Nach Unternehmensgröße entfielen 2025 62 % des Umsatzes auf Großunternehmen, während Klein- und Mittelunternehmen mit einem prognostizierten CAGR von 16,32 % bis 2031 das schnellste Wachstum verzeichnen sollen.

- Nach Land führte das Vereinigte Königreich 2025 mit einem Anteil von 28,3 %; Spanien ist mit dem schnellsten CAGR von 16,23 % bis 2031 auf Wachstumskurs.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Social-Media-Analytics-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunahme der Social-Media-Nutzer in Europa | +2.8% | Gesamteuropäisch, am stärksten im Vereinigten Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Steigende Nutzung KI-gestützter Plattformen für Kundeneinblicke | +3.2% | Vereinigtes Königreich, Deutschland, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Steigende digitale Werbeausgaben europäischer Unternehmen | +2.5% | Vereinigtes Königreich, Deutschland, Frankreich, Spanien | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Echtzeit-Analyse der Verbraucherstimmung | +2.1% | Einzelhandel und BFSI im Vereinigten Königreich, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Aufkommen regulatorischer Vorgaben zur algorithmischen Transparenz | +1.9% | Getrieben durch das Gesetz über digitale Dienste und das KI-Gesetz | Langfristig (≥ 4 Jahre) |

| Lokalisierungsbedarf für mehrsprachige Stimmungsmodelle | +1.6% | Spanien, Italien, Belgien, Schweiz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nutzung KI-gestützter Plattformen für Kundeneinblicke

Die Integration von IBM watsonx in die Adobe Experience Platform im März 2025 ermöglichte es Marketingfachleuten, Stimmungslagen in natürlicher Sprache statt in SQL abzufragen, was Erkenntniszyklen von Wochen auf Stunden verkürzte.[1]Adobe, "Adobe und IBM kündigen die watsonx-Integration an," adobe.com Salesforce zog im gleichen Monat nach und lancierte Marketing Intelligence mit 13 vordefinierten Konnektoren, die Paid-Social-Metriken und organische Stimmungsdaten in einer einzigen Ansicht zusammenführen. Solche Veröffentlichungen positionieren künstliche Intelligenz von einer zusätzlichen Funktion zu einem Systemkern. Anbieter konkurrieren nun um Korpusbreite und mehrsprachige Genauigkeit, da Stimmungsklassifikatoren, die hauptsächlich auf Englisch trainiert wurden, Nuancen in romanischen und germanischen Sprachen falsch interpretieren – eine Lücke, die das European Language Equality-Projekt unterstreicht.

Steigende digitale Werbeausgaben europäischer Unternehmen

Die AdEx-Benchmark-Studie verzeichnete 2024 Social-Media-Werbeausgaben in Höhe von 15,394 Milliarden EUR (16,89 Milliarden USD), ein Anstieg von 32,8 %, der das Wachstum von Display- und Suchmaschinenwerbung übertraf. Social-Video-Werbung machte 56 % dieser Ausgaben aus und spiegelt Plattformalgorithmen wider, die Kurzvideos bevorzugen. Infolgedessen bestehen Marken auf Attributions-Engines, die die Auslieferung von Impressionen mit nachgelagerten Verkäufen abgleichen und gleichzeitig die Offenlegungsanforderungen des Gesetzes über digitale Dienste erfüllen. Analyse-Suiten, die die Compliance-Berichterstattung automatisieren, verlagern sich daher vom optionalen zum obligatorischen Bestandteil.

Wachsende Nachfrage nach Echtzeit-Analyse der Verbraucherstimmung

Einzelhandels- und Bankingteams verfolgen nun Live-Dashboards, um Markenkrisen innerhalb von Minuten statt Tagen einzudämmen. Der Bericht von Pulsar vom August 2025 zeigte einen Anstieg von 106 % bei TikTok-Gesprächen rund um das Thema „De-Influencing”, was Fast-Moving-Consumer-Goods-Marken dazu veranlasste, Influencer-Vereinbarungen mitten in einer Kampagne zu überarbeiten. Banken speisen Stimmungssignale in Liquiditäts- und Betrugsmodelle ein, während Pharmaunternehmen Patientenforen nach aufkommenden Signalen zu unerwünschten Ereignissen durchsuchen – eine Praxis, die bestätigt wurde, als 43 % der Befragten in einer Umfrage der Europäischen Arzneimittel-Agentur vom Juni 2025 angaben, dass die Social-Media-Kanäle der Behörde das Bewusstsein für Arzneimittelsicherheit unterstützt hätten.

Aufkommen regulatorischer Vorgaben zur algorithmischen Transparenz als Treiber der Analyse-Nachfrage

Das Gesetz über digitale Dienste verpflichtet sehr große Plattformen, Berichte über algorithmische Empfehlungen zu veröffentlichen, was Werbetreibende dazu zwingt, Kampagneninteraktionen zu dokumentieren. Das Gesetz über künstliche Intelligenz klassifiziert bestimmte Stimmungsanwendungen, die bei Kredit- oder Einstellungsentscheidungen eingesetzt werden, als hochriskant und verlangt Konformitätsbewertungen. Analyse-Anbieter integrieren nun Prüfpfade, die jede Datentransformation verfolgen, und machen Compliance-Fähigkeit zu einem Produktdifferenzierungsmerkmal, das gleichzeitig Eintrittsbarrieren für ressourcenbeschränkte Start-ups erhöht.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge DSGVO-Compliance-Anforderungen | -1.8% | Deutschland, Frankreich, Belgien | Langfristig (≥ 4 Jahre) |

| Hohe Implementierungskosten für fortgeschrittene Analyse-Tools | -1.5% | KMU in Süd- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Skepsis der Verbraucher gegenüber wahrgenommener Überwachung | -0.9% | Deutschland, Niederlande, Nordische Länder | Mittelfristig (2–4 Jahre) |

| Fragmentierter Datenzugang aufgrund von Plattform-API-Beschränkungen | -1.3% | Alle Märkte, die auf X- und Meta-Daten angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge DSGVO-Compliance-Anforderungen

Nationale Regulierungsbehörden in Deutschland, Frankreich und Belgien haben seit 2018 kumulierte Bußgelder von mehr als 1 Milliarde EUR (1,1 Milliarden USD) wegen unzulässiger Profilbildung verhängt. Plattformen müssen vor der Verarbeitung personenbezogener Daten eine ausdrückliche Einwilligung einholen, doch die Stimmungsanalyse leitet häufig demografische Merkmale aus öffentlichen Beiträgen ab – eine Praxis, die Regulierungsbehörden genau prüfen. Cloud-Anbieter sind zudem Vorgaben zur Datenspeicherung unterworfen, die lokale Rechenzentren vorschreiben und damit Kosten verursachen, die Anbieter an ihre Kunden weitergeben müssen.

Fragmentierter Datenzugang aufgrund von Plattform-API-Beschränkungen

X legte im Februar 2024 einen Preis von 100 USD pro Monat für 10.000 Beiträge für den Basic-Tarif und 42.000 USD für den Enterprise-Tarif fest und beendete damit den kostenlosen akademischen Zugang. Meta stellte CrowdTangle im August 2024 ein und ersetzte es durch eine zugangsbeschränkte Inhaltsbibliothek.[2]Meta, "CrowdTangle-Abschaltung," facebook.com Diese Veränderungen spalten den Markt: Gut finanzierte Unternehmen erwerben Enterprise-Lizenzen, während finanzschwache Klein- und Mittelunternehmen die Datentiefe reduzieren, was die Akzeptanz verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Einblick-Module überholen die Datenerfassung

Analyse und Einblick beanspruchten 46 % des Umsatzes 2025 – der höchste Komponentenanteil im europäischen Social-Media-Analytics-Markt – und werden voraussichtlich bis 2031 einen CAGR von 15,87 % verzeichnen. Die Dynamik des Segments resultiert aus Unternehmen, die präskriptive Ergebnisse gegenüber reinen Dashboards bevorzugen, wie der Adobe Agent Orchestrator zeigt, der Zielgruppensegmentierung und Tests automatisiert. Überwachung und Messung erfassen weiterhin wesentliche Datenfeeds, doch Open-Source-Stacks wie Kafka verringern deren Wert und verlagern Budgets hin zu prädiktiven Tools, die Stimmungswendepunkte im Voraus erkennen.

Der Druck durch die Datenschutz-Grundverordnung verstärkt die Verlagerung hin zu Einblick-Modulen, da aggregierte Ausgaben ein geringeres rechtliches Risiko tragen als nutzerbezogene Protokolle. Anbieter integrieren Anonymisierung direkt in Datenpipelines, um deutschen und französischen Regulierungsbehörden gerecht zu werden, und kombinieren so Compliance und Entscheidungsunterstützung in einem einzigen Arbeitsablauf.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud dominiert durch elastische Rechenleistung

Die Cloud-Bereitstellung erzielte 71 % des Umsatzes 2025 und wird bis 2031 mit einem CAGR von 16,12 % wachsen – damit übertrifft sie Vor-Ort-Alternativen im europäischen Social-Media-Analytics-Markt. Mehrsprachige Modelle zur Verarbeitung natürlicher Sprache skalieren die Rechenleistung während Kampagnenhochphasen und fahren sie zurück, sobald der Datenverkehr nachlässt – ein Muster, das nutzungsbasierte Preisgestaltung begünstigt. Klein- und Mittelunternehmen als am schnellsten wachsende Kundengruppe bevorzugen Abonnements auf Betriebskostenbasis, die Hardware-Investitionen vermeiden.

Vor-Ort-Installationen bleiben im Banking- und Regierungsbereich aufgrund von Datenspeicherungsvorgaben bestehen. Finanzinstitute folgen den Outsourcing-Leitlinien der Europäischen Zentralbank, die Vorstände auch bei Cloud-Verträgen für Datensicherheitsverstöße haftbar machen. Hybride Muster entstehen: Rohdaten verbleiben hinter Unternehmens-Firewalls, während bereinigte Aggregate für das Modelltraining in öffentliche Clouds übertragen werden.

Nach Endnutzerbranche: Gesundheitswesen wächst rasant durch Analyse der Patientenstimmung

Der Einzelhandel hielt 21,5 % der Ausgaben 2025, doch das Gesundheitswesen wird bis 2031 mit einem CAGR von 15,98 % voraussichtlich am schnellsten wachsen. Pharma-Teams kombinieren Social-Listening mit Software zur Verfolgung unerwünschter Ereignisse, um die Pharmakovigilanz zu stärken – ein Arbeitsablauf, der bestätigt wurde, als die Europäische Arzneimittel-Agentur 2025 einen Anstieg von 10 Prozentpunkten bei YouTube-Interaktionen während Kampagnen zur Arzneimittelsicherheit feststellte. Bankwesen, Finanzdienstleistungen und Versicherungen integrieren Stimmungswarnungen in Kreditrisiko- und Betrugssysteme und verbessern so Frühwarnsignale.

Medien- und Unterhaltungsunternehmen analysieren Serienpremieren im Vergleich zur Publikumsreaktion, um Marketingaktionen zeitlich zu optimieren. Regierungsbehörden untersuchen die öffentliche Stimmung zu politischen Maßnahmen, während Versorgungsunternehmen die Wahrnehmung von Ausfällen beobachten, um Servicetickets zu priorisieren. Aufkommende Nutzer in den Bereichen Bildung, Gastgewerbe und Immobilien hinken in ihrer digitalen Reife hinterher, werden sich jedoch beschleunigen, wenn Cloud-Anbieter die Einstiegskosten senken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU beschleunigen sich durch digitale Hubs

Großunternehmen kontrollierten 62 % des Umsatzes 2025 und nutzten dabei dedizierte Analyse-Teams und mehrjährige Verträge. Dennoch werden Klein- und Mittelunternehmen mit dem schnellsten CAGR von 16,32 % wachsen, angetrieben von 228 Digitalen Innovationshubs, die geförderte Pilotprojekte und Schulungen bereitstellen. Eine Eurofound-Umfrage vom Oktober 2025 zeigte, dass 73 % der europäischen KMU ein grundlegendes digitales Intensitätsniveau erreicht haben, was einen fruchtbaren Boden für gebündelte Social-Listening- und Business-Intelligence-Suiten darstellt.

Software-as-a-Service-Pläne mit monatlicher Abrechnung sprechen kostenbewusste Unternehmen an und ergänzen den Cloud-Anteil von 71 %. Anbieter integrieren Einwilligungsmanagement, was den rechtlichen Aufwand für Unternehmen ohne Datenschutzbeauftragte reduziert und erweiterte Funktionen für nicht-technische Teams zugänglich macht.

Geografische Analyse

Das Vereinigte Königreich lieferte 28,3 % des Wertes 2025, angetrieben von den Finanzdienstleistungs- und Medienclustern Londons. Spanien hingegen wird mit einem CAGR von 16,23 % bis 2031 das Feld anführen, stimuliert durch das Programm España Digital 2026, das bis 2030 eine Digitalisierung von 75 % der KMU anstrebt. Deutschland und Frankreich leisten erhebliche Volumenbeiträge, sehen sich jedoch strengen Datenschutzregimen gegenüber, die Anbieter-Roadmaps prägen. Italien beschleunigt sich dank nationaler Aufbau- und Resilienzfonds, die Breitband und digitale Qualifizierungsmaßnahmen finanzieren und die adressierbare Basis des europäischen Social-Media-Analytics-Marktes erweitern.

Kleinere Staaten wie Belgien und die Schweiz benötigen Stimmungsanalyse-Engines, die auf mehrere Amtssprachen abgestimmt sind, während die nordischen Länder englischsprachige Bereitstellungen unterstützen, aber dennoch muttersprachliche Sprachinferenz für den Kundendienst benötigen. Die Strategie der europäischen Sprachgleichstellung, digitale Lücken bis 2030 zu schließen, wird Lokalisierung als zentrales Kaufkriterium beibehalten.

Wettbewerbslandschaft

Der europäische Social-Media-Analytics-Markt weist eine moderate Fragmentierung auf. Globale Suiten von Adobe, Oracle, Salesforce, SAP und International Business Machines Corporation konkurrieren mit europäischen Spezialisten wie Talkwalker, Brandwatch, Meltwater und Hootsuite. Die Übernahme von Talkwalker durch Sprinklr im Februar 2024 verdeutlicht die horizontale Konsolidierung, die durch die hohen Kosten für das Training mehrsprachiger Modelle in 24 offiziellen Sprachen der Europäischen Union angetrieben wird.[3]Sprinklr, "Ankündigung der Talkwalker-Übernahme," sprinklr.com

Drei strategische Ansätze dominieren. Erstens integrieren Plattformanbieter Stimmungsanalyse in vollständige Customer-Experience-Clouds und verkaufen Analyse-Tools an Nutzer von Marketing-Automatisierungslösungen. Zweitens spezialisieren sich Nischenanbieter auf regulierte Branchen und bieten detaillierte Prüfpfade für Sektoren wie Pharmazeutik oder Banking. Drittens differenzieren sich regionale Start-ups durch muttersprachliche Abdeckung und Compliance-Expertise in ihrer Heimatregion und zielen auf Klein- und Mittelunternehmen ab, die von globalen Großkonzernen häufig vernachlässigt werden.

Eingeschränkter Datenzugang verändert das Spielfeld. Die hohen Anwendungsprogrammierschnittstellen-Gebühren von X und die Einstellung von CrowdTangle durch Meta erhöhen die Einstiegskosten und begünstigen Unternehmen mit bestehenden Plattformverträgen. Neue Marktteilnehmer begegnen dem durch die Nutzung alternativer Daten – wie Foren, Bewertungsportale und Messaging-Apps – sowie durch den Einsatz generativer künstlicher Intelligenz für die automatische Generierung von Einblicken, was den Personalbedarf auf Kundenseite reduziert.

Marktführer der europäischen Social-Media-Analytics-Branche

International Business Machines Corporation

SAS Institute Inc.

Clarabridge (part of Qualtrics)

Adobe Inc.

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Adobe lancierte den Experience Platform Agent Orchestrator und veröffentlichte autonome Agenten für Zielgruppensegmentierung und Experimente.

- Juni 2025: Die Europäische Arzneimittel-Agentur meldete einen zusammengesetzten eHealth-Score von 83 % und bestätigte, dass 43 % der Befragten die Social-Media-Kanäle der Behörde schätzen.

- März 2025: Salesforce führte Marketing Intelligence mit plattformübergreifenden Datenkonnektoren ein.

- Juli 2024: Die Europäische Kommission stellte das Digitale-Reife-Bewertungstool in 228 Innovationshubs vor.

Berichtsumfang des europäischen Social-Media-Analytics-Marktes

Social-Media-Analytics gilt im heutigen Unternehmensumfeld weithin als ein wesentliches Geschäfts- und Marketinginstrument. Es wird von Unternehmen weltweit eingesetzt, um verwertbare Einblicke in die Verbraucherwahrnehmung zu gewinnen und damit ihre Dienstleistungen und Produkte zu verbessern. Der Prozess kombiniert Überwachungs-, Mess- und Analysetools, um Nutzerstimmungen zu ermitteln und wichtige Trends im untersuchten Markt zu identifizieren.

Der Bericht zum europäischen Social-Media-Analytics-Markt ist nach Komponente (Überwachung, Messung sowie Analyse und Einblick), Bereitstellungsmodus (Vor-Ort und Cloud), Endnutzerbranche (BFSI, IT und Telekommunikation, Einzelhandel, Gesundheitswesen, Regierung, Medien, Versorgungsunternehmen, Transport, Sonstige), Unternehmensgröße (Klein- und Mittelunternehmen, Großunternehmen) und Geografie (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, übriges Europa) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Überwachung |

| Messung |

| Analyse und Einblick |

| Vor-Ort |

| Cloud |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Informationstechnologie und Telekommunikation |

| Einzelhandel |

| Gesundheitswesen |

| Regierungsdienstleistungen |

| Medien und Unterhaltung |

| Versorgungsunternehmen |

| Transport und Logistik |

| Sonstige Endnutzerbranchen |

| Klein- und Mittelunternehmen |

| Großunternehmen |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Komponente | Überwachung |

| Messung | |

| Analyse und Einblick | |

| Nach Bereitstellungsmodus | Vor-Ort |

| Cloud | |

| Nach Endnutzerbranche | Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Informationstechnologie und Telekommunikation | |

| Einzelhandel | |

| Gesundheitswesen | |

| Regierungsdienstleistungen | |

| Medien und Unterhaltung | |

| Versorgungsunternehmen | |

| Transport und Logistik | |

| Sonstige Endnutzerbranchen | |

| Nach Unternehmensgröße | Klein- und Mittelunternehmen |

| Großunternehmen | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der europäische Social-Media-Analytics-Markt voraussichtlich wachsen?

Es wird erwartet, dass er einen CAGR von 15,09 % verzeichnet und von 5,12 Milliarden USD im Jahr 2026 auf 10,34 Milliarden USD bis 2031 anwächst.

Welche Komponente führt die Ausgaben in Europa an?

Analyse und Einblick hielt 2025 einen Umsatzanteil von 46 % und wächst schneller als Überwachungs- oder Messungsmodule.

Wie wichtig ist die Cloud-Bereitstellung für europäische Käufer?

Die Cloud befehligte 71 % des Umsatzes 2025 und profitiert von elastischer Rechenleistung, die mehrsprachige Modelle unterstützt, was einen CAGR von 16,12 % bis 2031 antreibt.

Welche Endnutzerbranche wächst am schnellsten?

Das Gesundheitswesen wird bis 2031 mit einem CAGR von 15,98 % wachsen, da Pharmaunternehmen Patientenstimmungsdaten für die Pharmakovigilanz auswerten.

Welche Herausforderungen hemmen die Akzeptanz bei kleinen Unternehmen?

Hohe Tool-Kosten und fragmentierte Datenzugangsregeln begrenzen die Nutzung, obwohl Digitale Innovationshubs und Software-as-a-Service-Preismodelle Barrieren abbauen.

Seite zuletzt aktualisiert am: